Tamaño y Participación del Mercado de Anhídrido Ftálico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

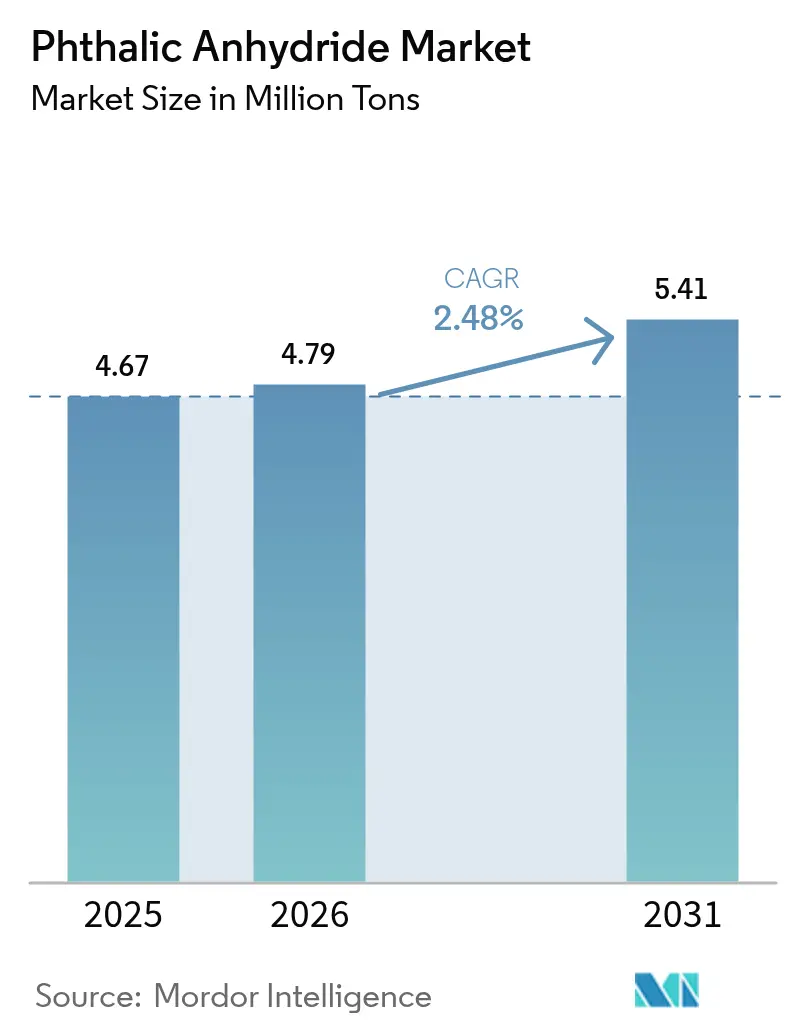

| Volumen del Mercado (2026) | 4.79 Millones de toneladas |

| Volumen del Mercado (2031) | 5.41 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anhídrido Ftálico por Mordor Intelligence

Se espera que el tamaño del Mercado de Anhídrido Ftálico aumente de 4,67 millones de toneladas en 2025 a 4,79 millones de toneladas en 2026 y alcance 5,41 millones de toneladas en 2031, creciendo a una CAGR del 2,48% durante 2026-2031. La demanda mundial se está reorientando a medida que el suministro de naftaleno derivado del alquitrán de hulla se contrae, mientras que las nuevas rutas de orto-xileno en Asia intensifican la presión sobre los márgenes de las plantas occidentales. La debilidad de los precios en China, donde los valores al contado cayeron un 9,6% en 2025, refleja tasas de utilización promedio del 50–75% y pone de manifiesto un exceso de oferta persistente, incluso cuando el cableado de vehículos eléctricos y los compuestos para turbinas eólicas impulsan el consumo en nichos especializados. Los cambios en las políticas regionales añaden otra capa: el programa petroquímico de India por valor de 37.000 millones de USD elevará la autosuficiencia en intermedios, y la Unión Europea clasifica ahora el anhídrido ftálico como sensibilizador respiratorio, acelerando la reformulación libre de ftalatos. Los productores que combinan materias primas propias con sistemas de calidad ISO 9001 están mejor posicionados para defender sus márgenes a medida que los complejos mundiales de conversión de petróleo en productos químicos continúan ampliando la oferta de aromáticos.

Conclusiones Clave del Informe

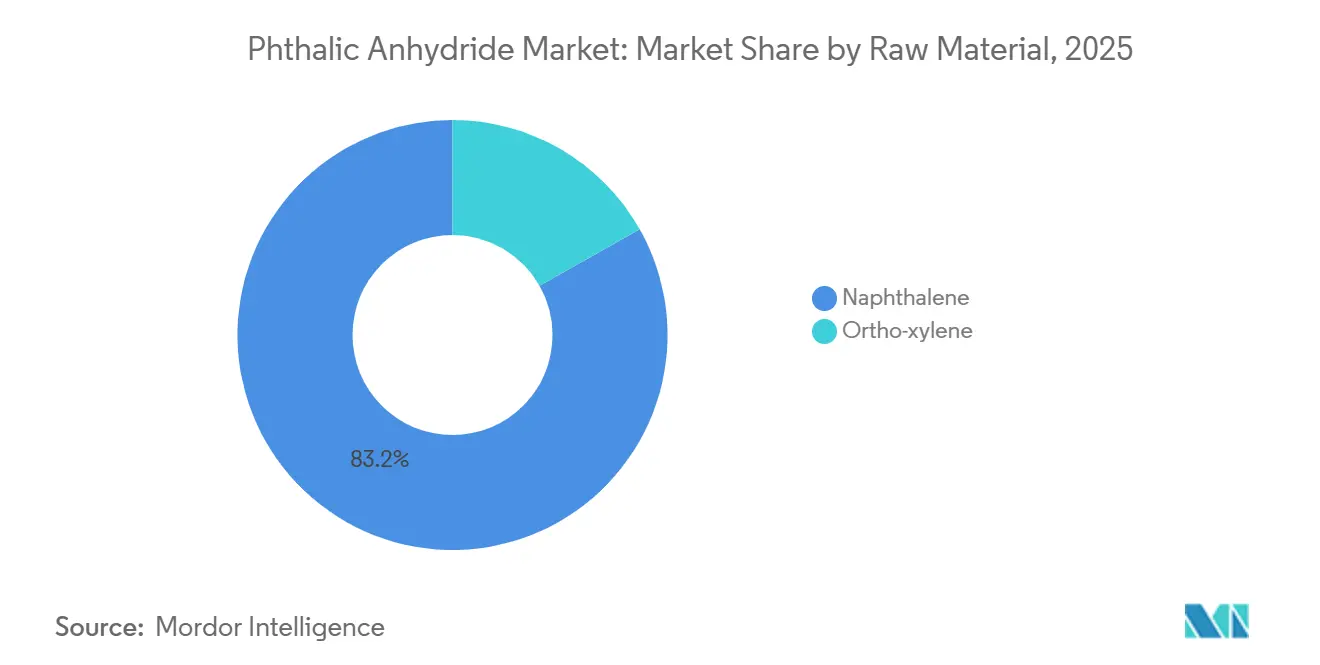

- Por materia prima, el naftaleno representó el 83,18% de la participación en el tamaño del mercado de anhídrido ftálico en 2025; se proyecta que el orto-xileno registre la CAGR más rápida del 3,31% entre 2026 y 2031.

- Por aplicación, los plastificantes representaron el 54,71% de la participación del mercado de anhídrido ftálico en 2025, mientras que las resinas de poliéster insaturado están proyectadas para crecer a una CAGR del 4,41% hasta 2031.

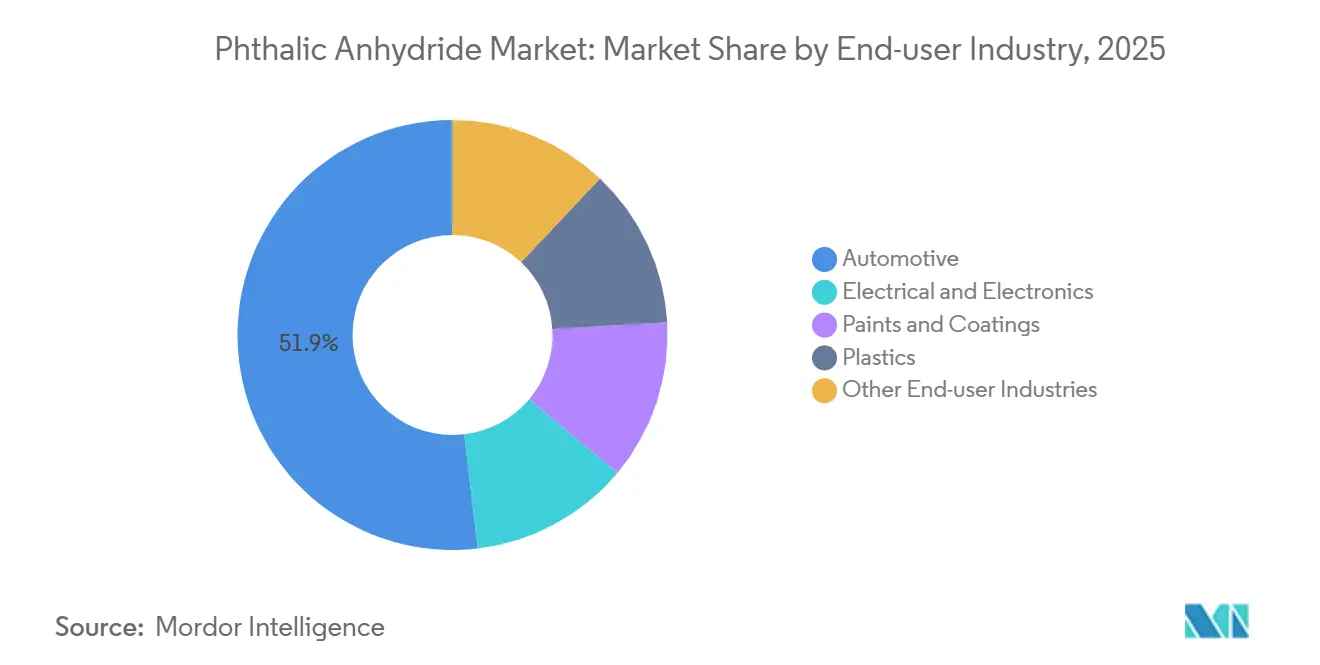

- Por industria de uso final, el sector automotriz capturó el 51,88% del tamaño del mercado de anhídrido ftálico en 2025, aunque el sector eléctrico y electrónico avanza a una CAGR del 4,15% hasta 2031.

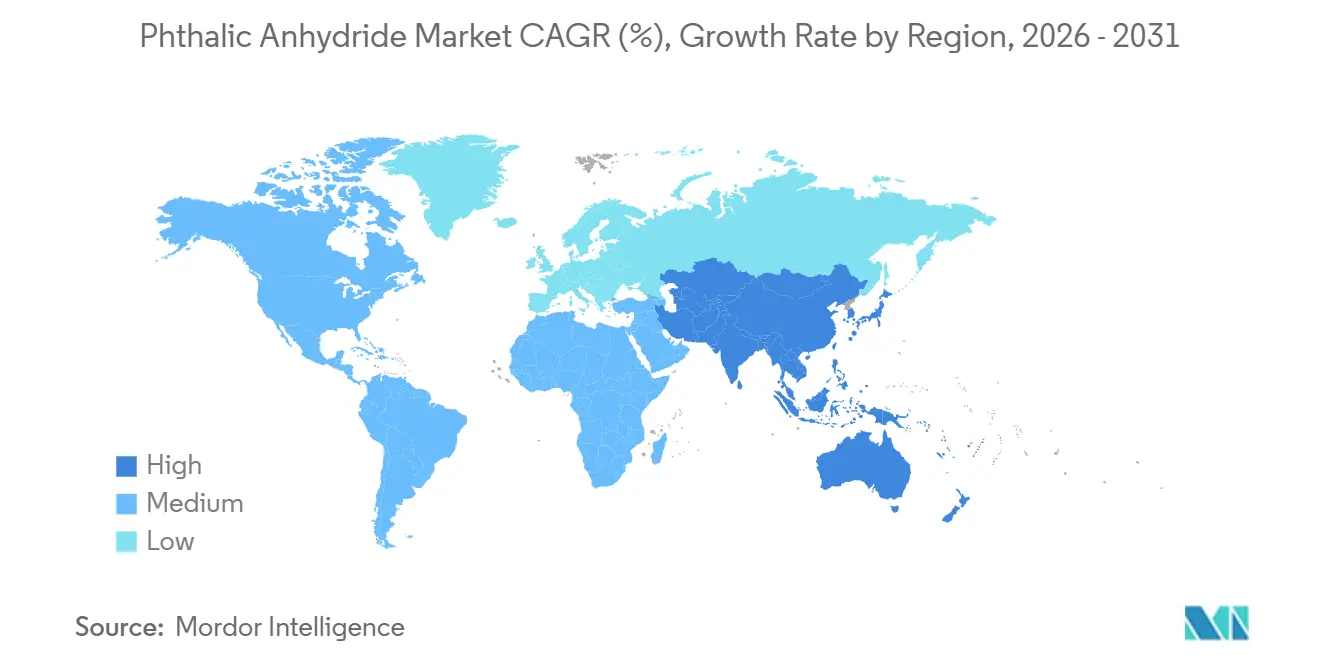

- Por geografía, Asia-Pacífico mantuvo el 61,78% de la participación del mercado de anhídrido ftálico en 2025, y se espera que registre una CAGR del 3,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Anhídrido Ftálico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del uso de resinas de poliéster insaturado en palas de turbinas eólicas | +0.6% | Global, con concentración en Asia-Pacífico (China, India) y Europa (Alemania, Dinamarca) | Mediano plazo (2–4 años) |

| Auge de los plastificantes para cables y cableado de vehículos eléctricos | +0.7% | Asia-Pacífico (China, Japón, Corea del Sur), América del Norte (Estados Unidos), Europa (Alemania) | Mediano plazo (2–4 años) |

| Adiciones de capacidad por parte de productores asiáticos de bajo costo | +0.5% | Asia-Pacífico (China, India, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Estructuras metalorgánicas basadas en poliacrilonitrilo para la captura y utilización de carbono | +0.2% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Función electroaditiva en celdas de iones de litio de alta tensión | +0.3% | Asia-Pacífico (China, Japón, Corea del Sur), América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Uso de Resinas de Poliéster Insaturado en Palas de Turbinas Eólicas

Las adiciones de capacidad de energía eólica están reconfigurando la demanda de resinas de poliéster insaturado, lo que a su vez impulsa al alza el consumo de anhídrido ftálico. Las instalaciones mundiales de turbinas eólicas requieren palas compuestas que combinan fibra de vidrio con matrices de resinas de poliéster insaturado, y cada megavatio de capacidad marina consume aproximadamente 15–20 toneladas de material compuesto. China puso en línea más de 70 GW en 2025, mientras que India tiene como objetivo 500 GW de energías renovables para 2030, impulsando una demanda sostenida de anhídrido ftálico de alta pureza en sistemas de resinas resistentes a la corrosión[1]Ministerio de Energías Nuevas y Renovables, "Informe Anual 2025-26," mnre.gov.in. Los proyectos en alta mar en el Mar del Norte y el Estrecho de Taiwán amplifican aún más la demanda, ya que los entornos marinos exigen sistemas de resinas con estabilidad hidrolítica superior, un atributo de rendimiento directamente vinculado a la rigidez del esqueleto aromático del anhídrido ftálico.

Auge de los Plastificantes para Cables y Cableado de Vehículos Eléctricos

Las arquitecturas de los vehículos eléctricos requieren arneses de cables clasificados para sistemas de 400–800 voltios, y el aislamiento de los cables debe soportar ciclos térmicos, interferencias electromagnéticas y abrasión mecánica durante 15 años de vida útil. Cada vehículo eléctrico de batería lleva hasta 2 km de cableado que requiere 3–4 kg de PVC plastificado. La producción mundial de vehículos eléctricos superó los 14 millones de unidades en 2025, impulsando el consumo de ésteres de ftalato para DINP y DIDP a pesar del interés paralelo en alternativas DOTP y DINCH para cumplir con los límites de REACH del 0,1% en peso sobre los orto-ftalatos heredados[2] Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2026," iea.org.

Adiciones de Capacidad por Parte de Productores Asiáticos de Bajo Costo

Los productores de Asia-Pacífico pusieron en servicio más de 300.000 toneladas de nueva capacidad de anhídrido ftálico en 2024–2025, con la planta nueva de 80.000 toneladas de IG Petrochemicals en India (inversión de INR 6.000 millones) y la expansión de 50.000 toneladas de Aekyung en Ningbo liderando la ola. Estos proyectos aprovechan crackers de nafta integrados y corrientes propias de orto-xileno, logrando costos en efectivo un 15–20% por debajo de los productores occidentales que dependen de materias primas de mercado. El plan petroquímico de alta calidad de China para 2025–26 vincula los permisos de construcción a auditorías ambientales, concentrando la nueva capacidad en grandes grupos e intensificando el exceso de oferta global.

Estructuras Metalorgánicas Basadas en Poliacrilonitrilo para la Captura y Utilización de Carbono

Las estructuras metalorgánicas basadas en poliacrilonitrilo que incorporan enlazadores de ácido ftálico representan una frontera emergente en la captura de CO₂ poscombustión. Estas estructuras alcanzan áreas superficiales superiores a 3.000 metros cuadrados por gramo y demuestran adsorción selectiva de CO₂ sobre nitrógeno a concentraciones de gas de combustión (10–15% de CO₂). Las instalaciones piloto en centrales eléctricas de carbón en China y hornos de cemento en Europa han validado eficiencias de captura superiores al 85%, con ciclos de regeneración estables más allá de 1.000 ciclos. Si los impuestos europeos sobre el carbono en frontera se intensifican, la demanda de estructuras metalorgánicas podría saltar hacia 15.000 toneladas de anhídrido ftálico ultrapuro para 2030, introduciendo un nicho de salida premium para los productores capaces de cumplir especificaciones de cloruro en partes por millón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia anhídridos de base biológica en recubrimientos | -0.4% | Europa, América del Norte | Mediano plazo (2–4 años) |

| Disminución del suministro de alquitrán de hulla para la ruta del naftaleno | -0.5% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Químicas alquídicas libres de ftalatos ganando participación | -0.3% | Global, con adopción más rápida en Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Anhídridos de Base Biológica en Recubrimientos

Los formuladores de resinas alquídicas están sustituyendo el anhídrido ftálico por ácido azelaico, ácido fumárico y monómeros aromáticos derivados de lignina para cumplir los objetivos de sostenibilidad y reducir las emisiones de Alcance 3. La planta de Perstorp con certificación ISCC PLUS en Sayakha, India, puesta en servicio en 2024, produce polioles e intermedios de balance de masa a partir de materias primas renovables, lo que permite a los fabricantes de pinturas reclamar hasta un 70% de contenido biológico sin reformulación. Los fabricantes europeos de pinturas sustituyen ahora entre el 8 y el 10% de la materia prima ftálica por ácidos azelaicos o derivados de lignina, aprovechando los materiales ISCC PLUS de Perstorp que permiten declaraciones de hasta un 70% de contenido biológico. Las líneas decorativas se mueven primero porque el marketing de etiquetas compensa la prima de precio del 20–30%, mientras que los acabados superiores para fabricantes de equipos originales del sector automotriz todavía dependen de la química ftálica por su dureza y resistencia a la intemperie.

Disminución del Suministro de Alquitrán de Hulla para la Ruta del Naftaleno

La disponibilidad de naftaleno como materia prima se está contrayendo a medida que las acerías reducen las operaciones de hornos de coque y los crackers petroquímicos favorecen cargas más ligeras. La producción mundial de alquitrán de hulla disminuyó aproximadamente un 3% anual entre 2020 y 2025, impulsada por la adopción de hornos de arco eléctrico en la siderurgia y el desplazamiento del gas natural del carbón metalúrgico en los altos hornos. La salida de Koppers de la producción de anhídrido ftálico en América del Norte, provocada por las restricciones de suministro de naftaleno y entre USD 51–55 millones en amortizaciones de activos, ilustra el riesgo estructural para los productores no integrados. La importación de naftaleno a China desde India y Oriente Medio erosiona la histórica ventaja de costos del procesamiento de alquitrán de hulla.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio del Naftaleno se Erosiona ante la Escasez de Materias Primas

El naftaleno retuvo el 83,18% de la materia prima en 2025, aunque el endurecimiento del suministro de alquitrán de hulla y el cierre de plantas occidentales señalan un giro estructural. El orto-xileno, respaldado por corrientes de aromáticos integradas, está proyectado para una CAGR del 3,31% y recortará gradualmente la ventaja del naftaleno dentro de las métricas de tamaño del mercado de anhídrido ftálico. La retirada de Koppers pone de relieve la vulnerabilidad de los procesadores de alquitrán independientes, mientras que las importaciones de naftaleno de China diluyen las ventajas de costos domésticos.

Los complejos asiáticos integrados convierten el xileno mixto de los reformadores catalíticos directamente en orto-xileno, reduciendo los costos variables. CNPC informa de una reducción de las importaciones de paraxileno al 19%, confirmando el aumento de la autosuficiencia local en aromáticos que se extiende al mercado de anhídrido ftálico. El cambio de rutas exige nuevos reactores de oxidación de lecho fijo, lo que supone un obstáculo de capital para las plantas de naftaleno heredadas.

Por Aplicación: Los Plastificantes Lideran, pero el Crecimiento de las Resinas de Poliéster Insaturado Reconfigura los Márgenes

Los plastificantes absorbieron el 54,71% de la demanda de 2025, anclando los volúmenes de productos básicos en el mercado de anhídrido ftálico. Las resinas de poliéster insaturado, sin embargo, registran la CAGR más rápida del 4,41%, señalando un cambio hacia márgenes más altos a medida que los parques eólicos en alta mar y los laminados marinos demandan matrices con estabilidad hidrolítica. El crecimiento de los arneses de cables para automóviles en Asia todavía protege el consumo base de plastificantes, pero los recubrimientos europeos se están alejando hacia mezclas de ácido azelaico.

Los avances en energía eólica y compuestos marinos elevan los requisitos de calidad, recompensando a los productores certificados por ISO de anhídrido ftálico de bajo contenido en cloruro. Por el contrario, los recubrimientos decorativos adoptan bianhídridos, reduciendo los volúmenes alquídicos tradicionales. Esta divergencia subraya cómo los nichos especializados, más que los plastificantes a granel, definirán los grupos de beneficios a largo plazo dentro del tamaño del mercado de anhídrido ftálico.

Por Industria de Uso Final: El Dominio Automotriz se Encuentra con el Crecimiento Eléctrico

El sector automotriz retuvo el 51,88% del volumen en 2025, reflejando el uso arraigado de PVC flexible y alquídicos de acabado. Sin embargo, el sector eléctrico y electrónico se acelera al 4,15% debido al cableado de vehículos eléctricos de alta tensión y la adopción de aditivos para baterías, una tendencia que eleva la participación del mercado de anhídrido ftálico para plastificantes dieléctricos especializados.

Las pinturas, los plásticos y la agricultura completan el balance, con la reformulación de recubrimientos europeos reduciendo la demanda, mientras que la construcción asiática mantiene los suelos plastificados en una senda sólida. Los fabricantes de baterías en China, Japón y Corea del Sur validan los ésteres de ftalato como formadores de película de interfaz electrolito sólido, apuntando a una salida incipiente pero estratégica que combina pureza química con rendimiento electroquímico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 61,78% del volumen de 2025 y está creciendo al 3,22% hasta 2031. Solo China alberga más de un tercio de la capacidad, y los proyectos en Hebei (40.000 toneladas) más la expansión de Aekyung en Ningbo (50.000 toneladas) consolidan su liderazgo incluso cuando los precios domésticos cayeron un 9,6% a RMB 5.967 t (USD 830,606 t) en 2025. El plan de inversión de capital de India por valor de 37.000 millones de USD aumenta la producción de intermedios nacionales, reduciendo la dependencia de importaciones en un 45% y consolidando un duopolio de dos empresas que ya controla el 70% del suministro local.

América del Norte enfrenta una reducción del suministro de alquitrán de hulla y ahora depende de las importaciones tras la salida de Koppers en 2025. Las unidades integradas restantes cubren la demanda de nicho, mientras que México canaliza piezas de PVC terminadas de vuelta a las cadenas automotrices y electrónicas de Estados Unidos. Europa lidia con los altos costos energéticos y los límites de REACH; LANXESS protege la producción regional mediante catalizadores propios, pero aún reporta presión sobre el EBITDA a medida que las importaciones asiáticas socavan los precios.

América del Sur y Oriente Medio y África siguen siendo comparativamente pequeños. La recuperación de Brasil depende de la producción automotriz, y la Visión 2030 de Arabia Saudita podría profundizar la conversión local más allá de los aromáticos básicos. Por ahora, ambas regiones actúan principalmente como patios de exportación que abastecen a Asia y Europa, más que como impulsores de nueva demanda dentro del mercado de anhídrido ftálico.

Análisis de la cadena de valor

La cadena de valor del anhídrido ftálico comienza con flujos aromáticos y de alquitrán de carbón que suministran orto-xileno y naftaleno, junto con servicios auxiliares (aire/oxígeno mediante aire comprimido) y sistemas catalíticos (comúnmente pentóxido de vanadio) utilizados en la oxidación catalítica de lecho fijo. La reacción es altamente exotérmica, por lo que los medios de gestión térmica y los sistemas de control a nivel de planta son fundamentales para las operaciones diarias. Posteriormente, se emplean etapas de recuperación y purificación, como la destilación al vacío, para producir grados de alta pureza, y el anhídrido maleico puede aparecer como coproducto o subproducto según la configuración de la planta.

Los participantes intermedios incluyen productores integrados y comerciales que equilibran el abastecimiento de materias primas con la logística y el cumplimiento en materia de emisiones. I G Petrochemicals Limited opera un sitio integrado con múltiples plantas en Taloja, Maharashtra, y Thirumalai Chemicals Limited (a través de TCL Specialties LLC en los Estados Unidos) se posiciona a lo largo de la huella especializada aguas abajo. La conversión aguas abajo transforma el anhídrido ftálico en plastificantes (ésteres de ftalato), resinas de poliéster insaturado, resinas alquídicas y tintes/pigmentos. Kesar Petroproducts Limited se posiciona en derivados de pigmentos y mantiene registros REACH de la UE para pigmentos de ftalocianina con el fin de respaldar el acceso al mercado. La distribución suele incluir envíos a granel a grandes fabricantes de resinas y plastificantes, y suministro empaquetado o en escamas para formuladores más pequeños. Organismos del sector como el American Chemistry Council Phthalic Anhydride TSCA Risk Evaluation Consortium también dan forma al cumplimiento normativo e influyen en los requisitos de calificación de proveedores y documentación en toda la cadena.

Panorama Competitivo

El Mercado de Anhídrido Ftálico está moderadamente concentrado. En China, más de 50 actores operan bajo paraguas estatales o privados de conversión de petróleo en productos químicos, manteniendo disciplina de utilización para equilibrar los inventarios. LANXESS gestiona la principal capacidad de Europa en tres plantas, aplicando catalizadores de vanadio para mejorar la selectividad, aunque registró solo 217 millones de USD de EBITDA sobre 1.520 millones de USD en ventas durante los primeros nueve meses de 2024, lo que subraya los márgenes comprimidos. Los nuevos participantes enfrentan obstáculos en el conocimiento de catalizadores, el control de cloruros y la calificación de productos a varios años, especialmente para aplicaciones eólicas y de vehículos eléctricos. Como resultado, el equilibrio del mercado de anhídrido ftálico probablemente dependerá de los productores asiáticos integrados para el volumen y de los especialistas occidentales para los grados de pureza de nicho, sustentando estrategias diversas bajo un paraguas global único.

Líderes de la Industria de Anhídrido Ftálico

BASF

IG Petrochemicals Ltd.

NAN YA PLASTICS CORPORATION

Polynt S.p.A.

NAN YA PLASTICS CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La seguridad del suministro y el posicionamiento comercial regional se están reconfigurando a medida que productores y compradores reaccionan a la volatilidad de las materias primas y a la competencia de las importaciones. En mayo de 2026, la Dirección General de Remedios Comerciales de India recomendó extender los derechos antidumping sobre las importaciones de anhídrido ftálico desde China y Corea del Sur por otros cinco años, lo que respalda un mayor poder de negociación para los productores locales y los acuerdos de maquila en el país con consumidores de plastificantes y resinas aguas abajo. Al mismo tiempo, el mercado sigue procesando señales estructurales de exceso de oferta procedentes de Asia, con debilidad de precios en China vinculada a movimientos del orto-xileno y a la estacionalidad aguas abajo, lo que está impulsando a los productores a diferenciarse mediante la consistencia del producto, el apoyo a la calificación y un control más estricto de impurezas para usos finales de mayor especificación.

Las oportunidades también se concentran en mejoras de procesos y modelos operativos en regiones fuera de los mayores núcleos integrados de petróleo a productos químicos. La modularización y las mejoras de eficiencia en la oxidación catalítica de lecho fijo reducen las barreras para los procesadores medianos en India y partes del sudeste asiático, mientras que el gasto de capital impulsado por el cumplimiento normativo (incluida la documentación REACH de la UE y TSCA de EE. UU. y los controles de emisiones) está orientando las compras hacia proveedores capaces de mantener operaciones auditadas y proporcionar documentación regulatoria detallada. Las oportunidades del lado de la demanda siguen vinculadas a la electrificación y los materiales compuestos, donde los grados de mayor pureza se mantienen relevantes para formulaciones de plastificantes y UPR, y donde los clientes buscan reducir la variabilidad frente a las fluctuaciones de materias primas no integradas.

Novedades recientes del sector

- Mayo de 2026: la Dirección General de Remedios Comerciales de India recomendó extender los derechos antidumping sobre las importaciones de anhídrido ftálico desde China y Corea del Sur por otros cinco años. La recomendación refuerza las defensas comerciales regionales frente a importaciones a bajo precio y respalda la visibilidad operativa de los productores nacionales y los contratos de suministro locales.

- Marzo de 2026: BASF inauguró su sitio Verbund en Zhanjiang, provincia de Guangdong, China, avanzando en una importante huella química integrada en Asia. La expansión de capacidad integrada a escala mundial refuerza la disponibilidad regional de aromáticos e intermedios y añade presión competitiva sobre las cadenas de valor autónomas occidentales y las abastecidas por comercio.

- Diciembre de 2024: Koppers Inc. anunció planes para descontinuar la producción de anhídrido ftálico en su sitio de Stickney, Illinois, en 2025, asumiendo cargos de reestructuración de 51 a 55 millones de USD. La salida redujo las opciones de suministro doméstico en Norteamérica y aumentó la dependencia de importaciones y fuentes alternativas para los clientes aguas abajo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la demanda y oferta global de anhídrido ftálico, medida como material vendido para uso químico aguas abajo, y se realiza un seguimiento en las principales regiones productoras y consumidoras dentro del mismo año de referencia.

Exclusiones de alcance: el dimensionamiento excluye los ingresos derivados aguas abajo (como plastificantes o resinas), y también excluye las transferencias internas que no se valoran como ventas externas.

Descripción general de la segmentación

- Por Materia Prima

- Orto-xileno

- Naftaleno

- Por Aplicación

- Plastificantes

- Resinas Alquídicas

- Resinas de Poliéster Insaturado

- Otras Aplicaciones (Tintes y Pigmentos, Insecticidas, etc.)

- Por Industria de Uso Final

- Automotriz

- Eléctrica y Electrónica

- Pinturas y Recubrimientos

- Plásticos

- Otras Industrias de Uso Final (Productos Químicos, Agricultura, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo la base de datos en torno a la producción, el comercio y los usos finales del anhídrido ftálico, ya que este producto químico está vinculado a unas pocas cadenas aguas abajo de gran tamaño (especialmente plastificantes y aplicaciones de resinas de poliéster). Se utilizan fuentes públicas para anclar el conjunto de demanda direccional y validar el contexto a nivel de país, como los flujos comerciales de UN Comtrade, estadísticas de productos químicos y minerales de estilo USGS, oficinas nacionales de estadística y publicaciones de aduanas o autoridades portuarias cuando están disponibles.

Para ajustar las suposiciones, también revisamos referencias no sujetas a pago, como publicaciones de reguladores ambientales y químicos (para indicios de procesos y cumplimiento), revistas de química y catálisis revisadas por pares (para tendencias de rendimiento y materias primas), y materiales de asociaciones comerciales que abordan la actividad de plastificantes, recubrimientos y resinas de poliéster. Los informes anuales de empresas, las presentaciones a inversores y los anuncios de plantas se utilizan para dar seguimiento a los cambios de capacidad, las tasas de operación y las paradas planificadas, respaldados por una base de datos de suscripción de pago para datos financieros y noticias corporativas, y otra para verificaciones de importación y exportación a nivel de envío cuando resulta relevante. Estos ejemplos son solo ilustrativos, y también se consultaron muchas otras fuentes para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas primarias y encuestas

A continuación, validamos la visión documental mediante llamadas con expertos y encuestas estructuradas con productores, distribuidores, equipos de compras de usuarios aguas abajo y consultores del sector que siguen los aromáticos y anhídridos. Para un mercado global, la retroalimentación se equilibra entre APAC, EMEA y América, de modo que la utilización de plantas, las rutas comerciales y los cambios de aplicación no se ajusten en exceso a una sola región, y luego se ajustan las suposiciones donde la información de campo indica sistemáticamente una brecha.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | APAC: 43% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 27% | EMEA: 33% |

| Actores más pequeños: 22% | Gerentes: 60% | América: 24% |

Dimensionamiento y previsión del mercado

Nuestra lógica de dimensionamiento utiliza una reconstrucción de arriba hacia abajo a partir de la producción, la utilización de capacidad y los movimientos comerciales para estimar el consumo aparente por región, que luego se traduce en el total de mercado tras ajustar las variaciones de inventario y el enrutamiento habitual de aplicaciones. Una vez establecido ese límite, realizamos verificaciones selectivas de abajo hacia arriba utilizando volúmenes muestreados de productores, retroalimentación de canales y rangos de precio por tonelada para confirmar que los totales implícitos sean consistentes y corregir valores atípicos.

Las entradas clave utilizadas en el modelo incluyen la capacidad instalada por sitio y las expansiones anunciadas, los rangos de tasas de operación por región, los balances de importación y exportación, la división de la demanda hacia plastificantes, resinas alquídicas y resinas de poliéster insaturado, y la diferencia entre la producción basada en orto-xileno y naftaleno que afecta el costo y la disponibilidad. Cuando falta un dato a nivel de país, se aplican ratios sustitutos utilizando perfiles industriales similares y exposición comercial, y luego el resultado se revisa durante las entrevistas. Las previsiones se elaboran mediante análisis de escenarios anclados en la actividad esperada de construcción aguas abajo y bienes durables, la disponibilidad de materias primas y las adiciones de capacidad planificadas, seguido de una verificación de coherencia frente a la persistencia de tendencias históricas y la visión compartida por los participantes del sector.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que ninguna suposición individual, por sólida que sea, domine el resultado. El modelo se contrasta con señales independientes, como calendarios de cambios de capacidad, picos comerciales inusuales y narrativas de demanda a nivel regional procedentes de entrevistas, y luego se investigan las variaciones antes de la aprobación final.

Cuando las cifras se mueven de forma pronunciada, volvemos a contactar a las fuentes para confirmar si el cambio se debe a un cierre, un cambio de política o un patrón de precios y almacenamiento a corto plazo. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos relevantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente ajustada.

Tamaño del mercado de anhídrido ftálico de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para el anhídrido ftálico pueden parecer muy dispares porque algunos autores dimensionan el mercado en USD, mientras que otros anclan la visión en volumen, y las suposiciones de conversión no son uniformes. Las diferencias también surgen de qué se considera actividad de mercado, especialmente cuando las transferencias internas, las ventas comerciales y las cadenas de valor derivadas se combinan entre sí.

La tabla destaca que nuestro dimensionamiento actual se presenta en millones de toneladas, mientras que otras fuentes suelen publicar un valor en USD para un año base seleccionado, que puede variar según el ciclo de precios, el momento de conversión de divisas y si se enfatiza el precio de contrato o el precio spot. También depende de si el estudio trata el anhídrido ftálico como una venta química independiente, o si partes de los plastificantes y resinas aguas abajo se incluyen en la misma cifra principal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,67 millones de USD (2025) | |

| Editorial del Sector A | 4,64 mil millones de USD (2024) | Esta estimación se presenta en USD y es muy sensible al conjunto de precios elegido y al año base, y también puede reflejar una ponderación diferente de precios regionales y paridad comercial, en lugar de una reconciliación basada primero en el volumen. |

| Editorial del Sector B | 5,38 mil millones de USD (2025) | La cifra parece basarse en una visión de ingresos en USD que puede variar con el momento de conversión de divisas y la progresión de ASP asumida, y puede aplicar una cobertura de aplicaciones más amplia sin una verificación explícita del consumo aparente construido a partir de la producción y el comercio. |

La tabla muestra un desajuste de unidades que impulsa gran parte de la dispersión, y en el modelo de Mordor Intelligence el mercado se trata como volúmenes físicos de anhídrido ftálico suministrados a la demanda externa, que luego se cotejan con señales de producción, utilización y comercio antes de inferir cualquier visión de valor. Con esa disciplina, los usuarios pueden rastrear el total hasta un conjunto de demanda repetible y comprender qué se incluye, en lugar de mezclar ingresos aguas abajo adyacentes en una sola cifra principal.

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de crecimiento de la demanda de anhídrido ftálico hasta 2031?

El consumo mundial aumentará de 4,79 millones de toneladas en 2026 a 5,41 millones de toneladas en 2031, reflejando una CAGR del 2,48% impulsada principalmente por las aplicaciones de energía eólica y vehículos eléctricos en Asia-Pacífico.

¿Qué materia prima está ganando participación en la producción de anhídrido ftálico?

El orto-xileno se está expandiendo a una CAGR del 3,31% a medida que las refinerías integradas en China, India y Oriente Medio desvían corrientes de xileno mixto hacia unidades de oxidación.

¿Por qué Koppers salió del mercado norteamericano?

La empresa cerró su planta de 100.000 toneladas en Stickney en 2025 después de que la reducción del suministro de alquitrán de hulla socavara la economía del naftaleno y desencadenara entre USD 51–55 millones en amortizaciones.

¿Cómo están afectando las alternativas de base biológica a la demanda de recubrimientos?

Los fabricantes europeos de pinturas decorativas ya han reemplazado entre el 8 y el 10% de la materia prima ftálica con ácidos azelaicos o derivados de lignina, reduciendo los volúmenes alquídicos tradicionales y frenando ligeramente el crecimiento general del mercado.

¿Qué región domina la capacidad de anhídrido ftálico?

Asia-Pacífico representa el 61,78% del volumen global, liderado por los extensos complejos de conversión de petróleo en productos químicos de China y la continua expansión de capacidad de India.

Última actualización de la página el: