Tamaño y Participación del Mercado de Viales y Ampollas de Vidrio Farmacéutico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viales y Ampollas de Vidrio Farmacéutico por Mordor Intelligence

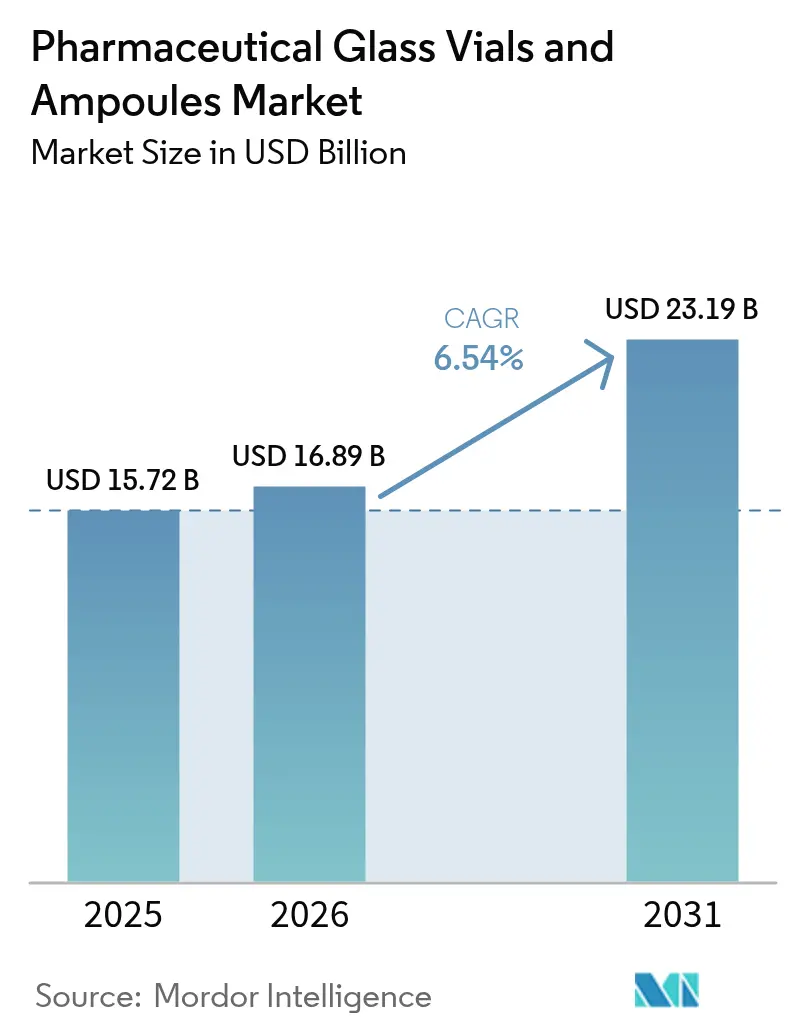

Se proyecta que el tamaño del Mercado de Viales y Ampollas de Vidrio Farmacéutico sea de USD 15.720 millones en 2025, USD 16.890 millones en 2026, y alcance USD 23.190 millones en 2031, creciendo a una CAGR del 6,54% de 2026 a 2031.

La demanda se sustenta en tres pilares estructurales: el rápido crecimiento del pipeline de biológicos, los programas de vacunación pospandemia y los objetivos de sostenibilidad impulsados por políticas que priorizan explícitamente el vidrio infinitamente reciclable frente a los polímeros. El borosilicato Tipo I sigue siendo el envase predeterminado para los medicamentos de alto valor, ya que su baja liberación de álcalis evita la agregación de proteínas, una propiedad esencial para los anticuerpos monoclonales que actualmente llenan los pipelines en fase avanzada. Al mismo tiempo, los formatos estériles listos para usar están transformando la economía del llenado y acabado al reducir los tiempos de preparación de lotes para los fabricantes por contrato. La intensidad competitiva es moderada, aunque los especialistas regionales en Asia están aprovechando plazos de entrega más cortos para erosionar las posiciones de los operadores establecidos.

Conclusiones Clave del Informe

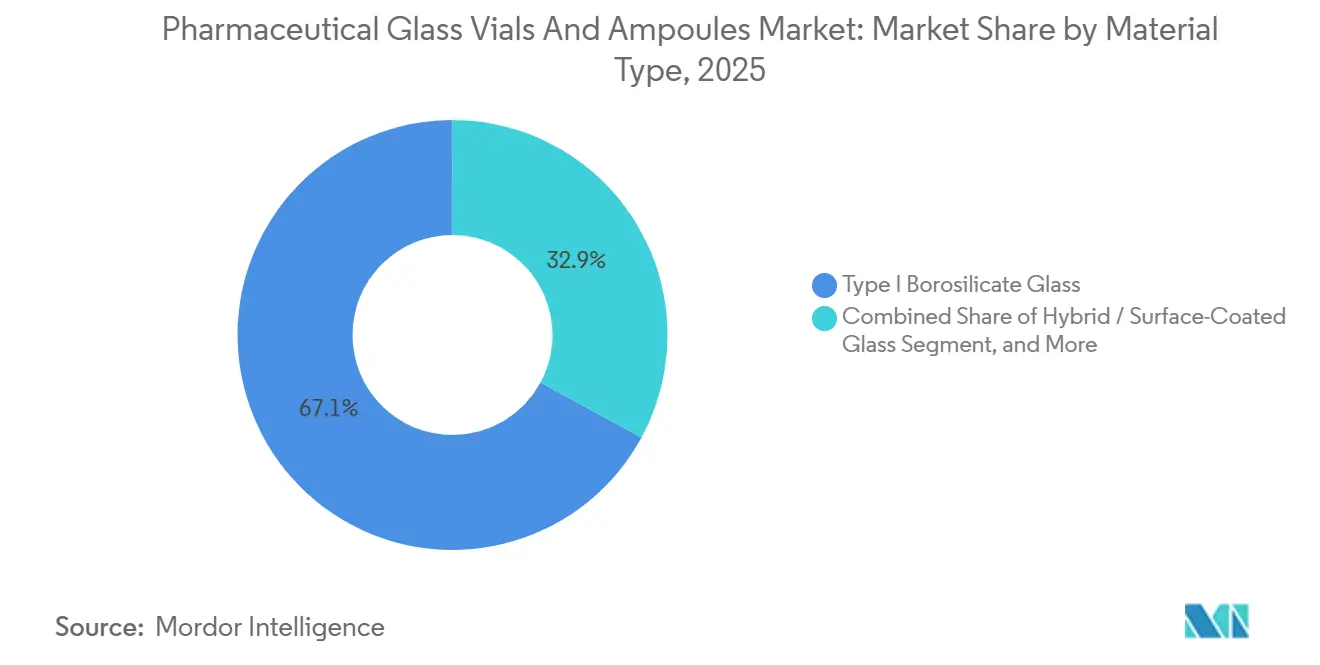

- Por tipo de material, el vidrio borosilicato Tipo I lideró con una participación de ingresos del 67,10% en 2025, mientras que las variantes híbridas y con recubrimiento superficial se proyecta que avancen a una CAGR del 7,31% hasta 2031.

- Por aplicación, las vacunas representaron el 46,43% de los ingresos de 2025; los biológicos y biosimilares están en camino de registrar el crecimiento más rápido, con una CAGR del 7,57% hasta 2031.

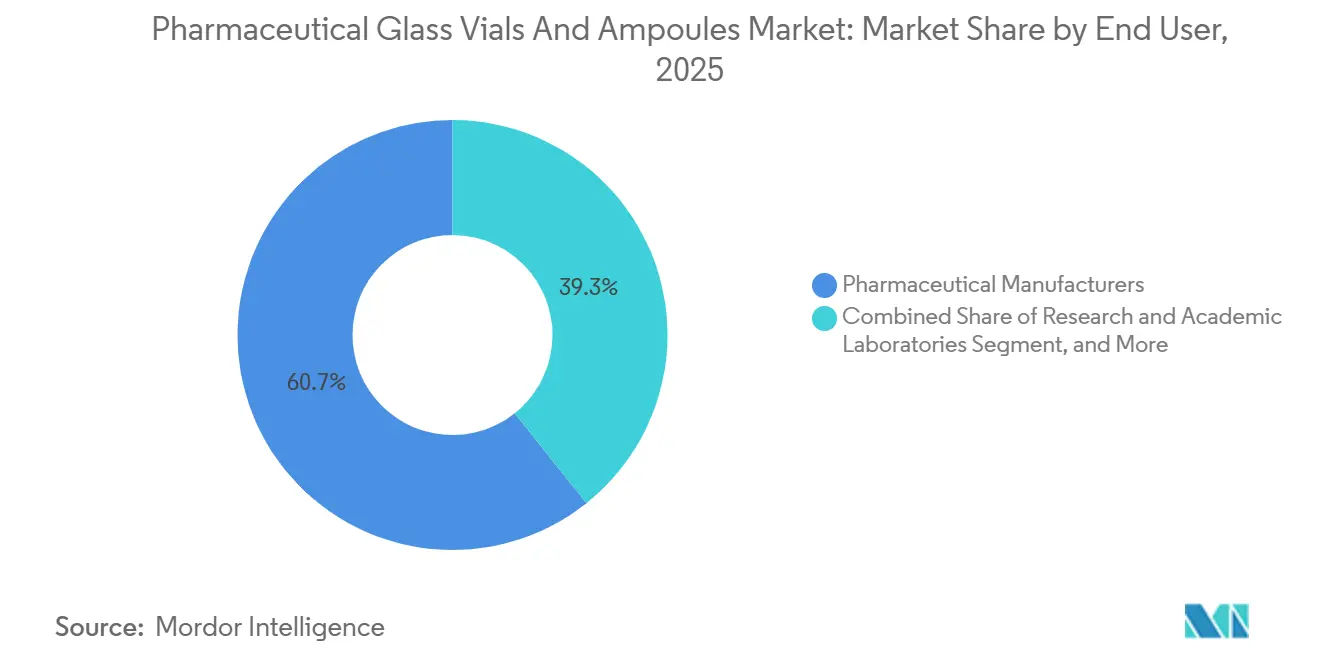

- Por usuario final, los fabricantes farmacéuticos mantuvieron una participación del 60,71% en 2025, mientras que se prevé que las empresas de biotecnología crezcan a una CAGR del 7,63% hasta 2031.

- Por tecnología de fabricación, la formación de vidrio tubular representó el 71,21% de los ingresos de 2025, aunque se proyecta que los viales estériles listos para usar exhiban la CAGR más alta del 7,12% hasta 2031.

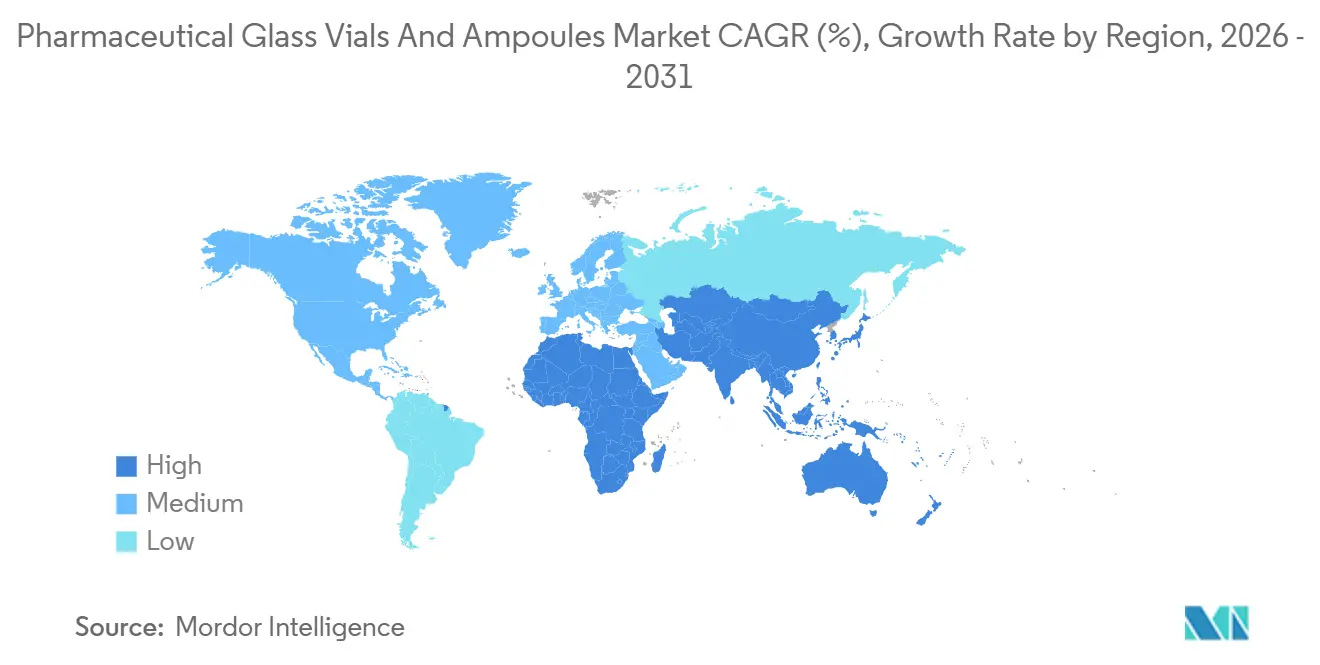

- Por geografía, América del Norte capturó el 37,64% de los ingresos en 2025; se espera que Asia-Pacífico registre la CAGR regional más sólida del 7,53% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Viales y Ampollas de Vidrio Farmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Pipeline de Vacunas Pospandemia Impulsa la Demanda de Viales | +1.8% | Global, Liderado por América del Norte, Europa, Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Desplazamiento de los Biológicos hacia el Borosilicato Químicamente Inerte | +1.5% | América del Norte y Europa | Largo Plazo (≥4 Años) |

| Las Regulaciones de Sostenibilidad y Reciclabilidad Favorecen el Vidrio | +1.2% | Europa y América del Norte, Emergente en Asia-Pacífico | Largo Plazo (≥4 Años) |

| Las Necesidades de Cadena de Frío del ARNm Requieren Vidrio de Expansión Ultrabaja | +1.0% | Adopción Temprana en América del Norte y Europa | Mediano Plazo (2–4 Años) |

| La Inspección en Línea Impulsada por IA Permite Precios de Cero Defectos | +0.8% | América del Norte, Europa, Asia-Pacífico Avanzado | Corto Plazo (≤2 Años) |

| Los Gemelos Digitales de Control de Calidad de Pharma 4.0 Aceleran la Adopción de Viales Listos para Usar | +0.7% | América del Norte, Europa, Instalaciones de Fabricación por Contrato Seleccionadas en Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

El Pipeline de Vacunas Pospandemia Impulsa la Demanda de Viales

Un récord de 284 candidatos a vacunas estaban activos en todo el mundo en diciembre de 2025, un aumento del 37% interanual, con plataformas de ARNm y vectores virales que representaban casi dos tercios de ese pipeline.[1]Organización Mundial de la Salud, "Rastreador del Pipeline de Vacunas de la OMS," who.int Las nuevas aprobaciones de vacunas contra el virus sincitial respiratorio en los Estados Unidos, la Unión Europea y Japón están impulsando la demanda de viales monodosis para apoyar las campañas pediátricas y geriátricas.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Drugs@FDA: Medicamentos Aprobados por la FDA," fda.govLas vacunas terapéuticas centradas en oncología han alcanzado la Fase III, cada una de las cuales requiere envases de borosilicato compatibles con la liofilización y el almacenamiento criogénico. Los gobiernos asignaron USD 4.200 millones en 2025 para almacenar vacunas, un presupuesto que se tradujo directamente en contratos anticipados de viales con los principales proveedores. Por último, el cambio de la industria de los formatos multidosis a los monodosis está aumentando el consumo de viales per cápita incluso donde las tasas de vacunación son estables.

Desplazamiento de los Biológicos hacia el Borosilicato Químicamente Inerte

Los biológicos y biosimilares representaron el 43% de las aprobaciones de la Administración de Alimentos y Medicamentos en 2025, frente al 31% en 2020, y la mayoría requiere borosilicato Tipo I para prevenir la desnaturalización de proteínas. Los lanzamientos subcutáneos favorecen los viales de pequeño volumen con controles dimensionales estrictos que eliminan el desperdicio por sobrelleno. La Farmacopea Europea endureció los límites de resistencia hidrolítica en 2024, excluyendo efectivamente el vidrio de menor calidad de los inyectables premium. Los productores de biosimilares en India y Corea del Sur están cambiando de polímero a borosilicato para igualar el envasado del producto de referencia, añadiendo demanda asiática incremental. La compatibilidad continua con la esterilización mediante métodos de rayos gamma y haz de electrones consolida la posición a largo plazo del borosilicato.

Las Regulaciones de Sostenibilidad y Reciclabilidad Favorecen el Vidrio

La Unión Europea exige ahora que el 75% del envasado farmacéutico sea reciclable para 2030, un umbral que el vidrio cumple sin dificultad. La ley de responsabilidad ampliada del productor de California añade costos a los formatos no reciclables desde mediados de 2025, impulsando a los fabricantes de medicamentos estadounidenses hacia el vidrio. Las evaluaciones del ciclo de vida según la norma ISO en 2025 mostraron un 22% menos de emisiones para los viales de vidrio cuando la infraestructura de reciclaje está en funcionamiento. Las principales empresas farmacéuticas se han comprometido a lograr un envasado primario 100% reciclable para 2030, nombrando al vidrio como el material de referencia en sus hojas de ruta. Las normas preliminares de China sobre contenido reciclado están catalizando la inversión en el procesamiento de calcín, ampliando el argumento de sostenibilidad a nivel mundial.

Las Necesidades de Cadena de Frío del ARNm Requieren Vidrio de Expansión Ultrabaja

Las vacunas de ARNm deben soportar almacenamiento desde −80 °C hasta −20 °C, condiciones que agrietan el vidrio sodo-cálcico, por lo que los fabricantes de medicamentos especifican borosilicato de expansión ultrabaja con coeficientes inferiores a 3,3 × 10⁻⁶ K⁻¹. Los viales habilitados con RFID de SCHOTT registran el historial de temperatura, reduciendo el deterioro en un 14% en los proyectos piloto europeos. Pfizer y BioNTech escalaron a 4.000 millones de dosis anuales a mediados de 2025, cada una en viales de 2 ml, cumpliendo con exigentes especificaciones de expansión. El gasto en salud pública de los Estados Unidos de USD 1.800 millones en infraestructura de ultra-frío en 2025 subsidia indirectamente el vidrio premium según el Departamento de Salud y Servicios Humanos. Los centros de fabricación descentralizados en regiones emergentes están creando nueva demanda de viales conformes a medida que se implementan las transferencias de tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Viales de Polímero Canibalizan la Participación del Vidrio Básico | -0.9% | América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Las Retiradas por Fragilidad o Rotura Aumentan los Costos | -0.7% | Regiones de Fabricación de Alto Volumen en Todo el Mundo | Corto Plazo (≤2 Años) |

| Los Hornos de Alta Intensidad Energética Enfrentan la Fijación de Precios del Carbono | -0.5% | Europa, Asia-Pacífico, América del Norte | Largo Plazo (≥4 Años) |

| Lixiviación de Iones de Sodio en Llenados de Terapia Génica de pH Elevado | -0.4% | América del Norte y Europa | Mediano Plazo (2–4 |

| Fuente: Mordor Intelligence | |||

Los Viales de Polímero Canibalizan la Participación del Vidrio Básico

Los viales de polímero de olefina cíclica alcanzaron el 12% del segmento de inyectables de moléculas pequeñas en 2025, beneficiándose de un peso un 60% menor y de la resistencia a la rotura que reduce las pérdidas en tránsito.[3]West Pharmaceutical Services, "Soluciones de Contención," westpharma.com La aceptación por parte de la Administración de Alimentos y Medicamentos para 18 medicamentos terminados reduce el riesgo regulatorio y acelera la adopción.[4] Daikyo Seiko, "Documentación Técnica de Crystal Zenith," daikyoseiko.com Los fabricantes de genéricos en India y China están trasladando la insulina y los antibióticos a envases de polímero para reducir costos, mientras que los protocolos revisados de la Farmacopea de los Estados Unidos aclararon las pruebas de extractables, legitimando aún más el formato. Sin embargo, la permeabilidad del polímero y su mayor costo unitario limitan su alcance a los líquidos de pH neutro, preservando el liderazgo del vidrio en biológicos, vacunas y medicamentos liofilizados.

Las Retiradas por Fragilidad o Rotura Aumentan los Costos de Mitigación de Riesgos

La Administración de Alimentos y Medicamentos documentó 27 retiradas en 2024 relacionadas con la contaminación por partículas de vidrio, un aumento del 18% interanual, impulsando la adopción universal de la inspección automatizada al 100%. Las roturas durante el transporte representaron el 1,8% de los envíos mundiales en 2025, totalizando USD 283 millones en pérdidas de productos. Los formatos reforzados como el EZ-Fill de Stevanato reducen las roturas al 0,4%, pero conllevan una prima de precio del 22%. Los compradores farmacéuticos están trasladando la responsabilidad a los proveedores de vidrio mediante cláusulas de garantía, comprimiendo los márgenes y acelerando el movimiento hacia los viales listos para usar que se inspeccionan antes de la entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Borosilicato Tipo I Retiene la Mayor Participación

El borosilicato Tipo I capturó el 67,10% de los ingresos de 2025, una ventaja arraigada en la compatibilidad probada con biológicos y vacunas sensibles. El tamaño del mercado de viales y ampollas de vidrio farmacéutico para el vidrio híbrido y con recubrimiento superficial está destinado a expandirse más rápidamente, respaldado por recubrimientos que suprimen la delaminación en las terapias génicas de pH elevado. El mercado de viales y ampollas de vidrio farmacéutico responde a los cambios en la formulación de medicamentos más rápido que muchas categorías de envasado, porque las presentaciones regulatorias ahora requieren datos de estabilidad del envase en etapas tempranas del desarrollo. Valor Glass, una innovación conjunta de Gerresheimer y Corning, impulsa aún más este impulso al reducir a la mitad las roturas sin sacrificar la resistencia hidrolítica. Mientras tanto, las variantes sodo-cálcicas aún dan servicio a usos veterinarios y de diagnóstico, lo que subraya que la migración de valor coexiste con la resiliencia de los productos básicos.

La demanda de silicato de aluminio se está fortaleciendo en las instalaciones de llenado y acabado de oncología, pero las temperaturas de fusión más altas se traducen en costos de producción que solo las indicaciones premium pueden absorber. Los segmentos de nicho, como el vidrio tintado en ámbar o de baja actínica, protegen los compuestos sensibles a la luz y, aunque son pequeños, generan márgenes saludables. En todos los grados, el mercado de viales y ampollas de vidrio farmacéutico valora cada vez más el rendimiento documentado de los extractables, un requisito que alienta a los proveedores globales a invertir en laboratorios analíticos cerca de los centros de clientes. Esa distribución geográfica también amortigua el riesgo de la cadena de suministro, una lección reforzada durante las interrupciones logísticas de la era pandémica.

Por Aplicación: Volumen de Vacunas Frente al Valor de los Biológicos

Las vacunas entregaron la mayor porción de 2025, el 46,43% de los ingresos, gracias a la solidez de los programas de inmunización rutinaria y de refuerzo. Los biológicos y biosimilares, sin embargo, representan la trayectoria de mayor crecimiento con una CAGR del 7,57% hasta 2031, por lo que el mercado de viales y ampollas de vidrio farmacéutico pivotará hacia llenados más pequeños pero de mayor valor. La insulina sigue siendo importante, pero está migrando hacia cartuchos para dispositivos, reduciendo la demanda de viales independientes. Los inyectables de moléculas pequeñas aún absorben una capacidad de vidrio significativa, incluso cuando los formatos de olefina cíclica erosionan los volúmenes básicos en anestesia y antibióticos.

Los reactivos de diagnóstico, aunque representan solo el 8% de las ventas, imponen exigentes requisitos de tolerancia y claridad a los envases, un atributo que se alinea con la creciente adopción de la automatización de laboratorios. Los productos combinados que unen biológicos a dispositivos de administración están introduciendo viales con cierres a prueba de manipulaciones e integración de protectores de aguja, añadiendo complejidad que sustenta las primas de precio. En conjunto, estas tendencias subrayan que la combinación de aplicaciones, y no solo el volumen unitario, dictará las trayectorias de crecimiento de los ingresos.

Por Usuario Final: La Fabricación por Contrato Remodela la Adquisición

Los fabricantes farmacéuticos controlaron el 60,71% de los ingresos de 2025, pero están externalizando selectivamente el llenado y acabado para biológicos de nicho, una decisión que desplaza el poder de compra hacia las organizaciones de desarrollo y fabricación por contrato. Las empresas de biotecnología, que se expanden a una CAGR del 7,63%, dependen estructuralmente de la capacidad externalizada porque muchas carecen de instalaciones estériles internas. Los viales listos para usar permiten a estas empresas diferir la inversión en hornos de despirogenación y destinar el capital al desarrollo clínico, reforzando la demanda de viales listos para usar dentro del mercado de viales y ampollas de vidrio farmacéutico.

Los centros académicos y los hospitales forman colectivamente un nicho pequeño pero lucrativo, caracterizado por pedidos frecuentes de pequeños lotes y demanda de plazos de entrega rápidos. Los proveedores que atienden este espacio se diferencian por el soporte técnico y la programación flexible, más que por la escala. En todos los usuarios finales, la serialización y la visibilidad de la cadena de suministro son ahora expectativas básicas, lo que alienta a los fabricantes de viales a integrar RFID y códigos ópticos en el punto de fabricación.

Por Tecnología de Fabricación: La Eficiencia de la Línea Tubular se Encuentra con la Conveniencia de los Listos para Usar

La formación tubular dominó con el 71,21% en 2025, ya que su proceso continuo logra alta velocidad y tolerancias ajustadas a un costo competitivo. No obstante, los viales estériles listos para usar muestran las perspectivas de expansión más sólidas, gracias a una CAGR prevista del 7,12%. El mercado de viales y ampollas de vidrio farmacéutico sopesa la prima de precio unitario de los viales listos para usar frente al ahorro derivado de eliminar los pasos de lavado y esterilización, y el equilibrio de costos se inclina a favor de los listos para usar cuando la utilización de la capacidad en las plantas de llenado y acabado es alta.

El vidrio moldeado sigue siendo indispensable para geometrías especiales, como los viales de doble cámara, un diseño frecuente en los kits de liofilizado más diluyente. La Alianza para Viales Listos para Usar está estandarizando las dimensiones de nido y cubeta para que los clientes farmacéuticos puedan tener doble fuente de suministro sin una nueva validación, reduciendo el obstáculo para la adopción de viales listos para usar. Mientras tanto, los sistemas de manipulación robótica requieren una consistencia dimensional impecable, un requisito que los formatos tubulares y listos para usar cumplen más fácilmente que los envases moldeados.

Análisis Geográfico

América del Norte representó el 37,64% de los ingresos de 2025, una posición anclada por el incomparable pipeline de biológicos de los Estados Unidos y los 1.847 ensayos clínicos de inyectables de la región, más que cualquier otra región. La demanda regional se beneficia adicionalmente de las reservas de preparación para pandemias que aseguran contratos de viales a largo plazo. La participación del mercado de viales y ampollas de vidrio farmacéutico en Asia-Pacífico está aumentando más rápidamente, respaldada por expansiones de capacidad en China e India y un giro estratégico desde la producción de ingredientes farmacéuticos activos hacia las exportaciones de dosis terminadas. Solo China añadió un 18% de capacidad de vidrio en 2025, permitiendo a los proveedores locales acortar los plazos de entrega para los desarrolladores nacionales de terapias con células CAR-T.

Europa, responsable del 28% de las ventas de 2025, aprovecha las estrictas normas farmacopeicas que favorecen los grados de vidrio establecidos y una densa red de fabricantes por contrato. El tamaño del mercado de viales y ampollas de vidrio farmacéutico en la región está amortiguado por las inversiones en curso en la electrificación de hornos para cumplir con las crecientes obligaciones de fijación de precios del carbono. América del Sur, Oriente Medio y África siguen siendo comparativamente pequeños, pero están integrados en las estrategias mundiales de suministro de vacunas que apuntan a la autosuficiencia regional. La aprobación de 14 biosimilares en Brasil en 2025 y los incentivos de localización de Arabia Saudita son indicadores tempranos de las curvas de demanda futuras.

La inversión transfronteriza también influye en la dinámica geográfica. La empresa conjunta de Corning y SGD en Telangana pondrá 2.400 millones de unidades de capacidad anual al alcance del Sudeste Asiático para 2026, reduciendo las brechas en la cadena de suministro y desafiando las importaciones europeas. El giro de Japón hacia proveedores multinacionales a medida que su propio expediente de biológicos se engrosa ilustra cómo la armonización regulatoria puede redirigir los patrones de adquisición. En conjunto, las diferencias regionales en costos de energía, regulación del carbono y fiabilidad logística informan cada vez más las estrategias de abastecimiento junto con las variables tradicionales de precio y calidad.

Panorama Competitivo

La concentración del mercado es moderada: los cinco principales productores controlaron aproximadamente el 55% de la capacidad de 2025, aunque los competidores regionales en China e India están ganando participación con precios hasta un 25% más bajos que los de los operadores establecidos europeos. Los líderes en escala como SCHOTT y Gerresheimer practican la integración vertical, operando desde la tubería de vidrio hasta las líneas de recubrimiento, lo que asegura el acceso a las materias primas y simplifica la validación para los compradores farmacéuticos. La adquisición por parte de Stevanato Group del negocio de jeringas de Balda Medical en 2025 amplía su presencia en los dispositivos combinados, alineándose perfectamente con la tendencia de convergencia en la administración de medicamentos.

La tecnología es un diferenciador clave. Los viales codificados con RFID de SCHOTT Pharma satisfacen los mandatos de serialización al tiempo que permiten el seguimiento de la cadena de custodia, capacidades que ganaron contratos con tres de los diez principales fabricantes de vacunas. La colaboración de Valor Glass de Gerresheimer aborda la delaminación, un modo de fallo clave en los biológicos de pH elevado, y ya ha entrado en ensayos en fase avanzada. Al mismo tiempo, los campeones locales como Shandong Pharmaceutical Glass obtienen certificaciones nacionales que desbloquean los programas de biosimilares chinos y del Sudeste Asiático, ejerciendo presión sobre los márgenes de los exportadores establecidos.

La experiencia regulatoria sigue siendo una barrera de entrada. La certificación Tipo I de la Farmacopea de los Estados Unidos, el reconocimiento del expediente maestro de medicamentos de la Administración de Alimentos y Medicamentos y la preparación para auditorías de la Agencia Europea de Medicamentos requieren inversiones de varios años en infraestructura analítica. Estos obstáculos ralentizan a los nuevos participantes, pero no los bloquean por completo; más bien, concentran la competencia entre las empresas capaces de demostrar el cumplimiento rápidamente. Los compromisos de sostenibilidad añaden otro eje de rivalidad, ya que los productores compiten por electrificar los hornos u obtener contratos de energía renovable para satisfacer las hojas de ruta de cero emisiones netas de sus clientes.

Líderes de la Industria de Viales y Ampollas de Vidrio Farmacéutico

Gerresheimer AG

Nipro Corporation

SGD S.A. (SGD Pharma)

SCHOTT AG

Stevanato Group S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SCHOTT Pharma anunció una expansión de EUR 150 millones (USD 170 millones) de su instalación en Müllheim, Alemania, que elevará la capacidad de viales listos para usar en un 30% para el cuarto trimestre de 2027.

- Octubre de 2025: Stevanato Group inauguró una extensión de 12.000 m² en Piombino Dese, Italia, añadiendo líneas EZ-Fill con inspección impulsada por IA que reduce las tasas de defectos en un 34%.

- Septiembre de 2025: Corning y SGD Pharma inauguraron una planta de tubería de vidrio de USD 60 millones en Telangana, India, alimentada por electricidad renovable y diseñada para 2.400 millones de viales anuales.

- Septiembre de 2025: SCHOTT Pharma activó una nueva línea de ampollas en Lukavac, Serbia, aumentando la producción de Europa del Este en 500 millones de unidades por año.

Alcance del Informe Global del Mercado de Viales y Ampollas de Vidrio Farmacéutico

El Informe del Mercado de Viales y Ampollas de Vidrio Farmacéutico está Segmentado por Tipo de Material (Vidrio Borosilicato Tipo I, Vidrio Sodo-Cálcico Tipo II o III, Vidrio de Silicato de Aluminio, Vidrio Híbrido o con Recubrimiento Superficial), Aplicación (Vacunas, Insulina, Biológicos y Biosimilares, Inyectables de Moléculas Pequeñas, Reactivos de Diagnóstico), Usuario Final (Fabricantes Farmacéuticos, Empresas de Biotecnología, Organizaciones de Desarrollo y Fabricación por Contrato u Organizaciones de Fabricación por Contrato, Laboratorios de Investigación y Académicos, Hospitales y Clínicas), Tecnología de Fabricación (Formación de Vidrio Tubular, Formación de Vidrio Moldeado, Estéril Listo para Usar) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Vidrio Borosilicato Tipo I |

| Vidrio Sodo-Cálcico Tipo II o III |

| Vidrio de Silicato de Aluminio |

| Vidrio Híbrido / con Recubrimiento Superficial |

| Vacunas |

| Insulina |

| Biológicos y Biosimilares |

| Inyectables de Moléculas Pequeñas |

| Reactivos de Diagnóstico |

| Fabricantes Farmacéuticos |

| Empresas de Biotecnología |

| Organizaciones de Desarrollo y Fabricación por Contrato / Organizaciones de Fabricación por Contrato |

| Laboratorios de Investigación y Académicos |

| Hospitales y Clínicas |

| Formación de Vidrio Tubular |

| Formación de Vidrio Moldeado |

| Estéril Listo para Usar |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | Emiratos Árabes Unidos |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | Nigeria |

| Kenia | ||

| Resto de África | ||

| Por Tipo de Material | Vidrio Borosilicato Tipo I | ||

| Vidrio Sodo-Cálcico Tipo II o III | |||

| Vidrio de Silicato de Aluminio | |||

| Vidrio Híbrido / con Recubrimiento Superficial | |||

| Por Aplicación | Vacunas | ||

| Insulina | |||

| Biológicos y Biosimilares | |||

| Inyectables de Moléculas Pequeñas | |||

| Reactivos de Diagnóstico | |||

| Por Usuario Final | Fabricantes Farmacéuticos | ||

| Empresas de Biotecnología | |||

| Organizaciones de Desarrollo y Fabricación por Contrato / Organizaciones de Fabricación por Contrato | |||

| Laboratorios de Investigación y Académicos | |||

| Hospitales y Clínicas | |||

| Por Tecnología de Fabricación | Formación de Vidrio Tubular | ||

| Formación de Vidrio Moldeado | |||

| Estéril Listo para Usar | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio | Arabia Saudita | Emiratos Árabes Unidos | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | Nigeria | |

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de la demanda global de viales de vidrio farmacéutico en 2031?

Se prevé que el mercado de viales y ampollas de vidrio farmacéutico alcance USD 23.190 millones en 2031, expandiéndose a una CAGR del 6,54% desde 2026.

¿Qué segmento de aplicación crece más rápido después de 2025?

Los biológicos y biosimilares muestran la CAGR proyectada más alta del 7,57% gracias a los continuos lanzamientos de anticuerpos monoclonales y terapias celulares.

¿Por qué el borosilicato Tipo I sigue siendo dominante a pesar de su mayor costo?

Su baja liberación de álcalis evita la agregación de proteínas, cumpliendo con los estándares de la Administración de Alimentos y Medicamentos y la Farmacopea Europea que los biológicos y las vacunas no pueden comprometer.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se espera que Asia-Pacífico registre una CAGR del 7,53% hasta 2031, a medida que China e India escalan tanto la producción de vidrio como la fabricación de dosis terminadas.

¿Cómo están abordando los proveedores los mandatos de sostenibilidad?

Los principales productores están electrificando los hornos, aumentando el reciclaje de calcín y ofreciendo paquetes de datos del ciclo de vida que documentan al menos un 22% menos de emisiones en comparación con los formatos de polímero.

¿Los viales de polímero superarán al vidrio en los inyectables?

Los formatos de polímero están incursionando en los líquidos de moléculas pequeñas, pero siguen limitados por la permeabilidad y el costo, manteniendo al vidrio firmemente en control de los biológicos, las vacunas y los medicamentos liofilizados.

Última actualización de la página el: