Tamaño y Participación del Mercado de Tubos de Vidrio para Farmacia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.33 Mil millones de dólares |

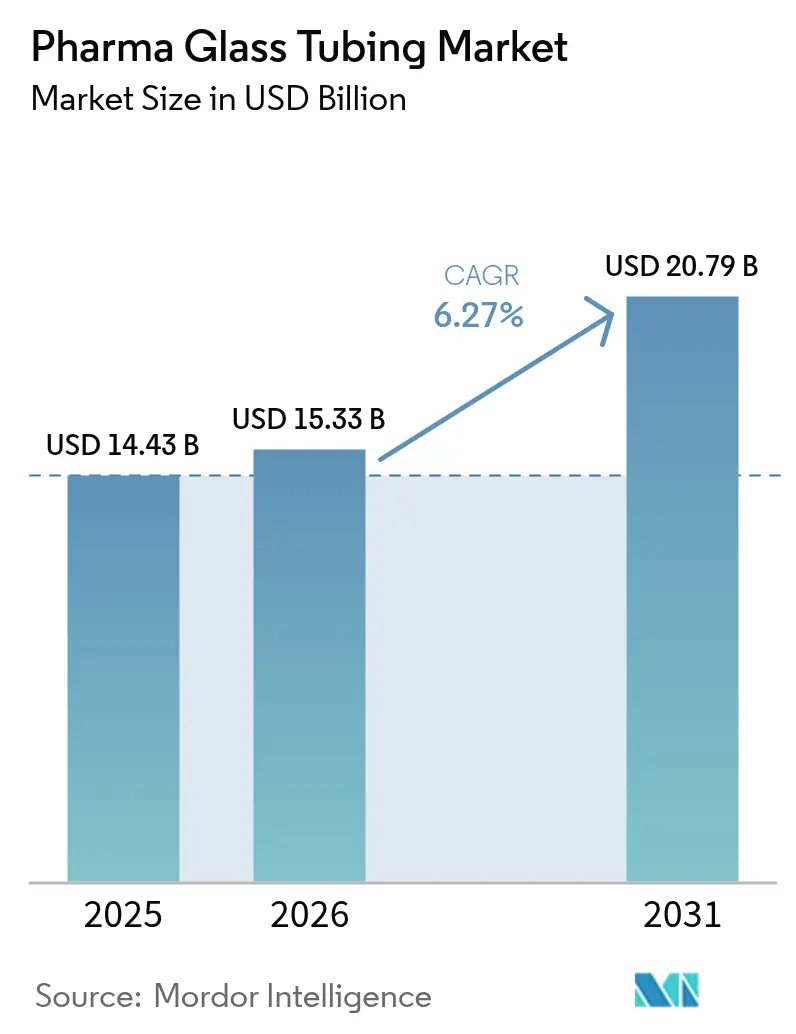

| Tamaño del Mercado (2031) | 20.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tubos de Vidrio para Farmacia por Mordor Intelligence

El tamaño del mercado de tubos de vidrio para farmacia en 2026 se estima en USD 15,33 mil millones, creciendo desde el valor de 2025 de USD 14,43 mil millones con proyecciones para 2031 que muestran USD 20,79 mil millones, creciendo a una CAGR del 6,27% durante 2026-2031. La demanda estructural generada por los biológicos, un giro regulatorio hacia el vidrio borosilicato Tipo I y los mandatos de sostenibilidad que elevan los materiales reciclables indefinidamente son las principales fuerzas que expanden el mercado de tubos de vidrio para farmacia. La innovación en torno a los envases Listos para Usar (RTU), las características integradas de RFID y las líneas de producción cercanas al sitio están redefiniendo las estrategias competitivas al tiempo que refuerzan las oportunidades de crecimiento a largo plazo dentro del mercado de tubos de vidrio para farmacia. El dominio del borosilicato Tipo I, el liderazgo de los viales y la preferencia por el vidrio transparente siguen siendo duraderos, aunque segmentos de rápido crecimiento como las jeringas, los tubos de aluminosilicato y los formatos RTU están ampliando el mercado de tubos de vidrio para farmacia. La intensidad competitiva es moderada, ya que los actores líderes forman alianzas para estandarizar formatos, contrarrestar la creciente competencia de los polímeros y cubrir la volatilidad de las materias primas, todo lo cual influye en el posicionamiento estratégico en el mercado de tubos de vidrio para farmacia.

Conclusiones Clave del Informe

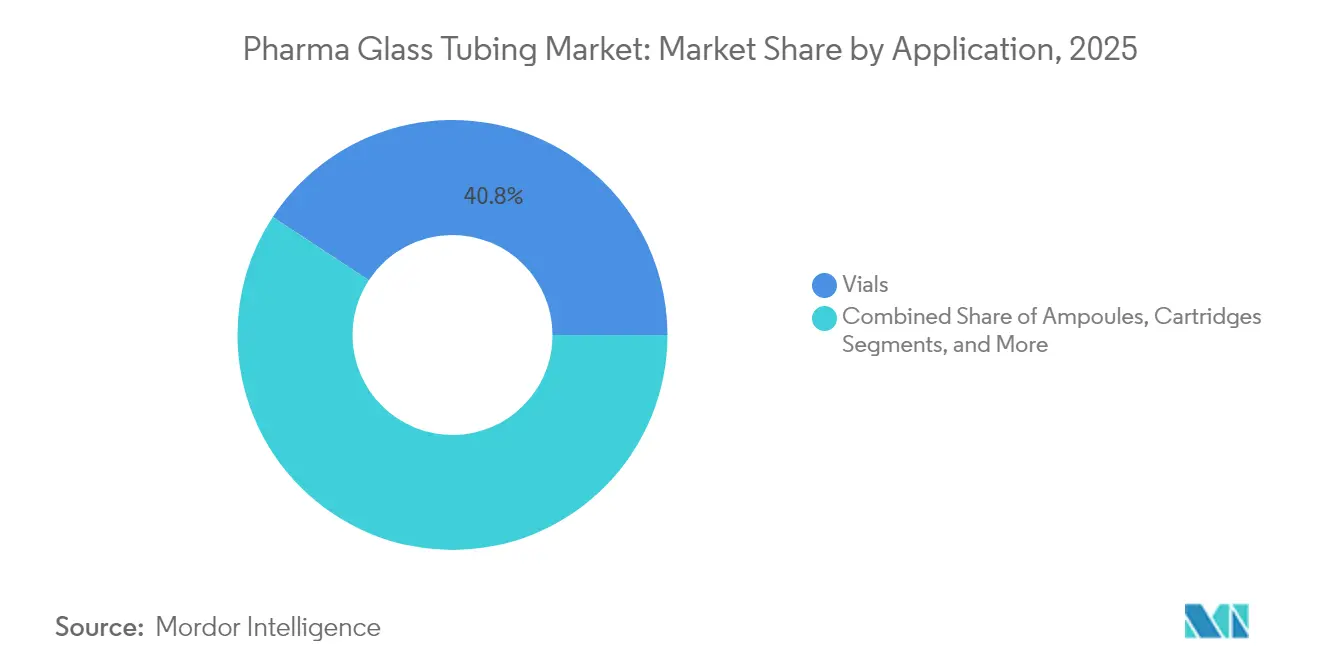

- Por aplicación, los viales representaron el 40,76% de la participación del mercado de tubos de vidrio para farmacia en 2025, mientras que se proyecta que las jeringas se expandan a una CAGR del 7,31% hasta 2031.

- Por tipo de vidrio, el borosilicato Tipo I representó el 63,54% de la participación del tamaño del mercado de tubos de vidrio para farmacia en 2025 y se prevé que los tubos de aluminosilicato crezcan a una CAGR del 8,1% hasta 2031.

- Por proceso de formación, la producción tubular contribuyó con una participación de ingresos del 67,75% en 2025; se prevé que los tubos Listos para Usar avancen a una CAGR del 7,79% para 2031.

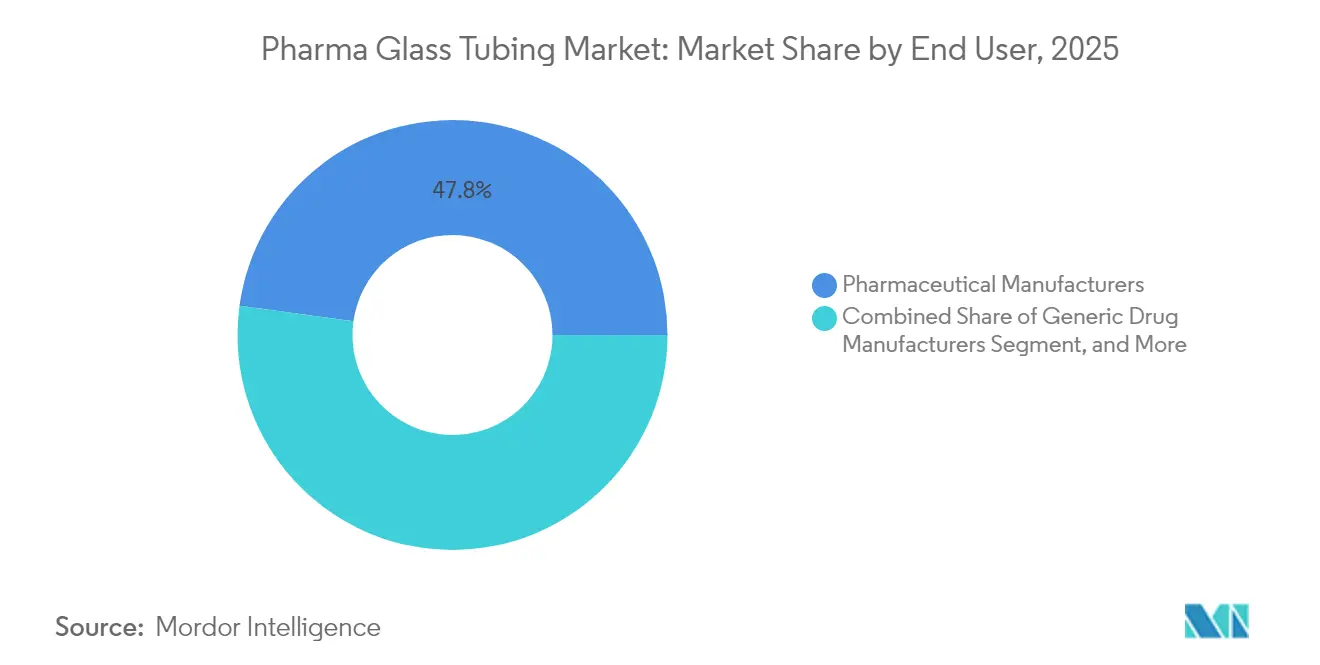

- Por usuario final, los fabricantes farmacéuticos representaron el 47,82% de la participación, mientras que las CDMOs son el grupo de más rápido crecimiento con una CAGR del 7,86% hasta 2031.

- Por color del vidrio, el vidrio transparente lideró con una participación del 76,88% en 2025 y se prevé que mantenga una CAGR del 7,73% hasta 2031.

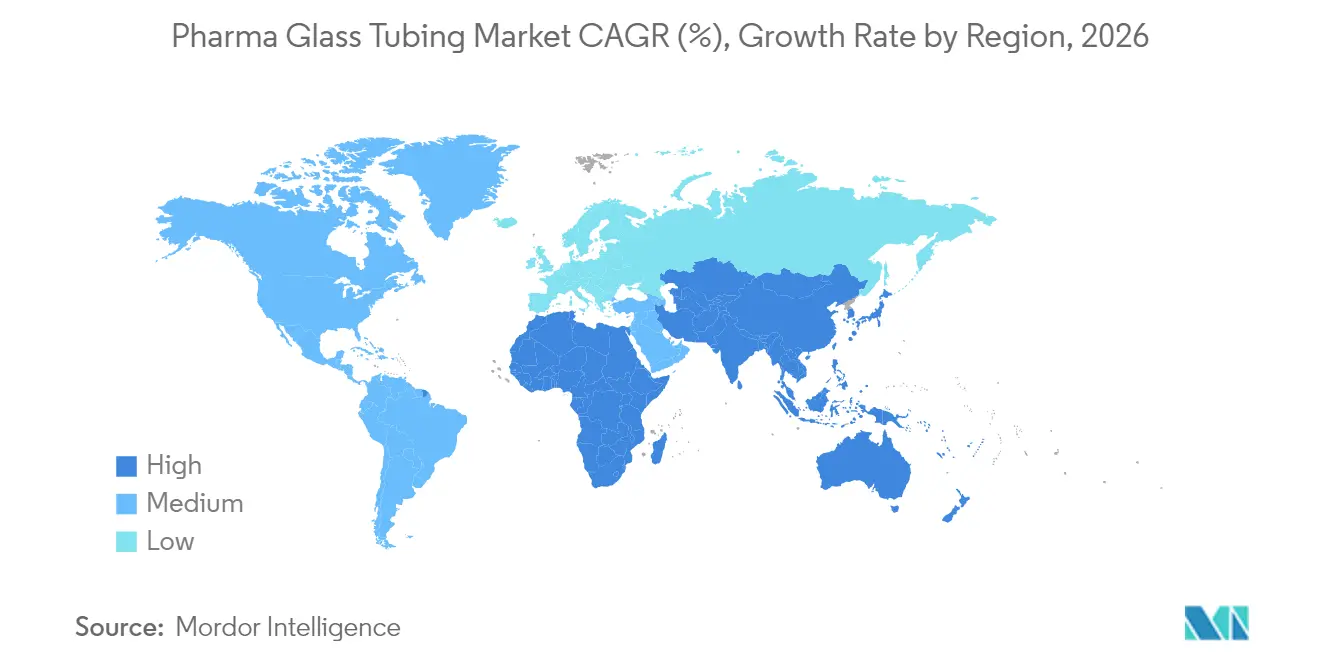

- Por región, América del Norte representó el 38,96% de los ingresos de 2025 y Asia-Pacífico está en camino de alcanzar una CAGR del 8,79% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tubos de Vidrio para Farmacia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en biológicos inyectables y vacunas | +2.1% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Preferencia regulatoria por el vidrio borosilicato Tipo I | +1.8% | Global, liderado por las jurisdicciones de la FDA y la EMA | Largo plazo (≥ 4 años) |

| Impulso de la economía circular por envases reciclables indefinidamente | +1.2% | UE principalmente, expandiéndose a América del Norte | Largo plazo (≥ 4 años) |

| Líneas de tubería cercanas al sitio para capacidad doméstica de llenado y acabado | +0.9% | América del Norte y la UE, con adopción en APAC | Mediano plazo (2-4 años) |

| Formatos de tubería inteligente con RFID integrado | +0.4% | Adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Biológicos Inyectables Impulsan una Demanda Sin Precedentes de Envases de Vidrio Estériles

Una oleada de anticuerpos monoclonales, medicamentos GLP-1 y vacunas de ARNm está impulsando requisitos de volumen sin precedentes para viales y jeringas de borosilicato Tipo I. Stevanato Group reportó un crecimiento de ingresos del 22,1% en el primer trimestre de 2025, anclado en su sistema de administración Vertiva de 10 mL diseñado específicamente para formulaciones GLP-1. Las inversiones reflejan la demanda: Nipro Corporation destinó USD 398 millones (EUR 366 millones) a una planta en Carolina del Norte programada para agregar 2 mil millones de viales anuales a partir de finales de 2025. Las terapias celulares y génicas, que requieren extractables ultrabajos, consolidan aún más el vidrio como la opción de envase de menor riesgo. Las Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) traducen estas cadenas de biológicos en pedidos masivos de tubería, asegurando un crecimiento sostenido para el mercado de tubos de vidrio para farmacia.

Los Mandatos Regulatorios Consolidan la Supremacía del Vidrio Borosilicato Tipo I

La guía de cierre de envases de la FDA de 2024 codifica evaluaciones basadas en riesgos que favorecen ampliamente el perfil inerte del borosilicato. La alineación paralela de la Agencia Europea de Medicamentos y el estándar actualizado de jeringas YY 1001-2024 de China consolidan una norma global. Los desarrolladores de medicamentos consideran la aceptación regulatoria como no negociable, canalizando las compras hacia la tubería Tipo I incluso cuando es más costosa que las variantes de soda-cal. Esta postura armonizada eleva las barreras de entrada para los polímeros al tiempo que ancla la demanda a largo plazo en el mercado de tubos de vidrio para farmacia.

Las Iniciativas de Economía Circular Posicionan el Vidrio como Solución de Envase Sostenible

Las directivas del Pacto Verde de la UE y los compromisos corporativos de ESG intensifican la demanda de vidrio, un sustrato reciclable indefinidamente con circuitos de recolección bien establecidos. SGD Pharma introdujo viales que contienen un 30% de calcín posconsumo a principios de 2025, demostrando cumplimiento sin sacrificar la esterilidad. West Pharmaceutical Services integró sistemas de circuito cerrado que reducen las necesidades de materia prima virgen al tiempo que mejoran las métricas de ESG en su informe de 2024. La sostenibilidad actúa así como diferenciador de mercado y requisito de adquisición, fortaleciendo el posicionamiento premium del mercado de tubos de vidrio para farmacia.

La Fabricación Cercana al Sitio Impulsa la Demanda Doméstica de Tubos de Vidrio

Las disrupciones de la era pandémica persuadieron a las empresas farmacéuticas de localizar insumos críticos. El complejo de las Carolinas de Nipro y las expansiones multisitio europeas de SCHOTT subrayan un giro hacia huellas de producción regionales.[1]SCHOTT AG, "Expansión de Capacidad para Vidrio Farmacéutico," Schott.com El suministro local de RTU mitiga los riesgos de contaminación por flete y comprime los plazos de entrega, una ventaja decisiva para los fabricantes de biológicos que operan en campañas justo a tiempo. El movimiento alimenta contratos de adquisición regionalizados que incorporan visibilidad de volumen a largo plazo para los productores de vidrio dentro del mercado de tubos de vidrio para farmacia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente competencia de los envases de polímeros COP/COPP | -1.6% | Global, más fuerte en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Volatilidad en los costos de materias primas de borosilicato y energía | -1.0% | Global, aguda en la UE debido a la crisis energética | Corto plazo (≤ 2 años) |

| Fijación de precios al carbono de la UE en hornos de fusión a gas | -0.4% | UE principalmente, con posible expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Polímeros COP/COPP Desafían al Vidrio en Aplicaciones Sensibles al Costo

Los envases de polímero de olefina cíclica y copolímero de olefina cíclica atraen a los fabricantes de genéricos sensibles al costo con resistencia a los impactos y ahorro de peso. Sin embargo, la adopción de polímeros se estanca en los biológicos debido a datos de estabilidad a largo plazo inmaduros en comparación con el vidrio. El conservadurismo regulatorio agrava los obstáculos de los polímeros, sosteniendo el uso del Tipo I incluso cuando los proveedores de polímeros afinan sus propuestas de valor sobre el costo total de propiedad. En los mercados emergentes que priorizan el precio, los polímeros pueden erosionar temporalmente la participación, pero las terapias de alto valor continúan asegurando la trayectoria del mercado de tubos de vidrio para farmacia.

La Volatilidad del Costo de las Materias Primas Presiona la Economía de la Fabricación de Vidrio

La arena de sílice de alta pureza y el óxido de boro, insumos básicos para la tubería de grado farmacéutico, enfrentan una demanda intersectorial que amplifica las oscilaciones de precios. Las evaluaciones de recursos de Queensland destacan depósitos limitados de pureza ultraalta adecuados para uso en envases inyectables.[2]Departamento de Recursos del Gobierno de Queensland, "Evaluación de Recursos de Arena de Sílice," Resources.qld.gov.au Al mismo tiempo, los precios del gas natural elevan los costos operativos de los hornos, mientras que los créditos de carbono de la UE imponen gastos adicionales. Los fabricantes más grandes se cubren mediante contratos a plazo e inversiones en eficiencia, pero los actores más pequeños tienen dificultades, empujando al sector hacia una mayor consolidación dentro del mercado de tubos de vidrio para farmacia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Biológicos Sostienen el Dominio de los Viales Mientras las Jeringas se Aceleran

Los datos de ingresos globales confirman que los viales capturaron el 40,76% del mercado de tubos de vidrio para farmacia en 2025, respaldados por su versatilidad para la liofilización, las vacunas multidosis y los biológicos sensibles. Los viales también representan la mayor porción del tamaño del mercado de tubos de vidrio para farmacia para 2025, impulsados por su geometría compatible con la automatización. Los avances tecnológicos como los viales D2F de Nipro añaden resistencia al impacto por caída que reduce los desperdicios durante el llenado a alta velocidad. La inversión continua de las CDMOs extiende los libros de pedidos de viales bien dentro del período de pronóstico.

Las jeringas, sin embargo, registran la trayectoria de crecimiento más rápida con una CAGR del 7,31% debido a las tendencias de autoadministración y las aprobaciones de productos combinados. La plataforma Vertiva ilustra cómo las jeringas de vidrio de mayor volumen abordan los desafíos de viscosidad en los medicamentos GLP-1, ampliando así los casos de uso más allá de los formatos tradicionales de 1 mL. El sesgo regulatorio hacia el vidrio para biológicos consolida el impulso. Juntos, los viales y las jeringas constituyen dos pilares que refuerzan la expansión del mercado de tubos de vidrio para farmacia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vidrio: El Aluminosilicato Gana Impulso Frente al Dominio del Tipo I

El borosilicato Tipo I mantuvo una participación dominante del 63,54% del tamaño del mercado de tubos de vidrio para farmacia en 2025, reflejando décadas de confianza regulatoria. Numerosas presentaciones ante la FDA citan los envases de borosilicato como el estándar de referencia, preservando la infraestructura de llenado instalada. Los tubos de aluminosilicato, aunque todavía son un nicho, están creciendo a una CAGR del 8,1% debido a su mayor resistencia mecánica que permite paredes más delgadas y menor peso, generando ahorros logísticos. Las variantes de grado Valor cumplen con los protocolos Pharma 3407, posicionando el aluminosilicato como una alternativa premium para inyectables de altísimo valor, diversificando así las opciones de materiales dentro del mercado de tubos de vidrio para farmacia.

Por Proceso de Formación: Los Formatos RTU Redefinen las Normas de Fabricación

La formación tubular representó el 67,75% de la participación de ingresos en 2025, valorada por el control dimensional preciso necesario para las líneas de alta velocidad. Las herramientas rentables y la escalabilidad mantienen los procesos tubulares en el núcleo del mercado de tubos de vidrio para farmacia. Sin embargo, los formatos RTU registran una CAGR del 7,79% a medida que los desarrolladores de medicamentos evitan el lavado interno, la despirogenación y la esterilización. La Alianza RTU de 2024 establece estándares compartidos que reducen los obstáculos de calificación, impulsando la adopción tanto en plantas clínicas como comerciales. En consecuencia, la tubería RTU remodela los criterios de adquisición y propulsa el valor incremental en el mercado de tubos de vidrio para farmacia.

Por Usuario Final: Las CDMOs Catalizan la Ola de Externalización

Los fabricantes farmacéuticos representaron el 47,82% de los ingresos de 2025, aunque las CDMOs están escalando a una CAGR del 7,86% a medida que los patrocinadores externalizan el riesgo de capacidad. West Pharmaceutical Services señala a las CDMOs como un contribuyente creciente de ingresos, ilustrando la creciente influencia sobre las especificaciones de envases. Los centros de externalización como América del Norte y Singapur integran líneas RTU para comprimir los plazos de transferencia tecnológica, consolidando la demanda continua de tubería de alta calidad. Esta dinámica refuerza la profundidad comercial de la industria de tubos de vidrio para farmacia y amplía su matriz de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color del Vidrio: El Vidrio Transparente Sigue Siendo el Estándar de Oro para la Inspección

El vidrio transparente dominó con una participación del 76,88% en 2025 y sigue acelerándose a una CAGR del 7,73%. Los sistemas de visión automatizados dependen de la transparencia óptica para la detección de partículas, haciendo que el vidrio transparente sea insustituible en las suites de llenado y acabado a gran escala. Las variantes ámbar persisten para compuestos sensibles a los rayos UV, aunque enfrentan limitaciones en la inspección a alta velocidad. Los avances en la visión de infrarrojo cercano pueden mitigar las restricciones de color, pero hasta que la validación regulatoria madure, el vidrio transparente anclará los flujos de control de calidad en el mercado de tubos de vidrio para farmacia.

Análisis Geográfico

América del Norte contribuyó con el 38,96% de los ingresos globales de 2025, sostenida por sólidas cadenas de biológicos, estrictos estándares de la FDA y la expansión de huellas de producción doméstica como el complejo de las Carolinas de Nipro. La región se beneficia de iniciativas de inversión público-privada orientadas a la resiliencia de la cadena de suministro, traduciéndose en contratos de abastecimiento plurianuales que aseguran el mercado de tubos de vidrio para farmacia.

Europa le sigue de cerca, aprovechando los clústeres de fabricación de vidrio centenarios y el liderazgo en regulaciones de economía circular que favorecen los envases reciclables indefinidamente. Las expansiones de capacidad de SCHOTT y el lanzamiento de contenido reciclado de SGD Pharma muestran el doble enfoque de la región en volumen y sostenibilidad. Sin embargo, la fijación de precios al carbono de la UE eleva la presión de costos, impulsando proyectos de electrificación de hornos y alianzas para compartir conocimientos de descarbonización.

Asia-Pacífico es el de mayor movimiento con una CAGR del 8,79%, impulsado por la expansión biofarmacéutica de China y la convergencia regulatoria con las normas ICH. El salto de ingresos de dos dígitos de Shandong Pharmaceutical Glass en el primer semestre de 2024 ilustra la fuerte adopción doméstica. La armonización de la ASEAN promete aprobaciones transfronterizas simplificadas, impulsando el comercio regional de tubos de vidrio para farmacia. En conjunto, estas dinámicas alimentan un mercado de tubos de vidrio para farmacia geográficamente diversificado y resiliente.

Panorama Competitivo

El mercado de tubos de vidrio para farmacia exhibe una concentración moderada. Stevanato Group, Gerresheimer y SCHOTT Pharma cofundaron la Alianza RTU en 2024 para codificar los estándares de esterilización y envasado, reforzando las ventajas de los pioneros al tiempo que educan a los compradores sobre el costo total de propiedad. La diferenciación tecnológica ahora supera la competencia de precios; las empresas compiten por integrar etiquetas RFID, desarrollar aluminosilicato de grado Valor y anunciar retrofits de hornos ecológicos.

El gasto de capital estratégico sigue siendo elevado: SCHOTT destinó EUR 200 millones (USD 216 millones) para reforzar las líneas de tubería Tipo I europeas, mientras que Gerresheimer registró ingresos fiscales de EUR 1.900 millones (USD 2.050 millones) en 2024 con un crecimiento orgánico de vidrio del 8,3%.[3]Gerresheimer AG, "Informe Anual 2024," Gerresheimer.com Las patentes presentadas en 2024 cubren químicas de paredes más delgadas e integración de etiquetas inteligentes, reforzando las barreras de propiedad intelectual.

Los actores regionales de nivel medio enfrentan presión de márgenes por la volatilidad de las materias primas y los impuestos al carbono, acelerando las fusiones y adquisiciones a medida que la escala se vuelve esencial para las actualizaciones de hornos y el cumplimiento del sistema de calidad global. Como resultado, la interacción competitiva se centra en las cadenas de innovación, el dominio regulatorio y las credenciales de sostenibilidad en lugar de los precios de productos básicos, preservando una rentabilidad saludable en el mercado de tubos de vidrio para farmacia.

Líderes de la Industria de Tubos de Vidrio para Farmacia

Schott AG

Corning Incorporated

Nipro Corporation

Nippon Electric Glass Co., Ltd.

Gerresheimer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stevanato Group reportó un crecimiento de ingresos del 22,1% en el primer trimestre de 2025 e introdujo el sistema Vertiva de 10 mL para biológicos GLP-1

- Febrero de 2025: Nipro Corp. inició operaciones en su planta de viales de USD 398 millones (EUR 366 millones) en Carolina del Norte con una capacidad anual de 2 mil millones de unidades

- Enero de 2025: SGD Pharma lanzó viales que contienen un 30% de vidrio reciclado para clientes europeos

- Diciembre de 2024: West Pharmaceutical Services registró ventas de USD 3.100 millones en 2024 con una combinación de envasado del 68%

Alcance del Informe Global del Mercado de Tubos de Vidrio para Farmacia

El vidrio es uno de los materiales de envasado más utilizados en la industria farmacéutica. La mayoría de los productos de envasado primario, como ampollas, viales y jeringas, en la industria están fabricados con material de vidrio. La tubería farmacéutica se utiliza principalmente como materia prima por los actores del envasado farmacéutico para fabricar los productos de envasado primario para el usuario final.

El alcance del estudio cubre las aplicaciones clave, como viales, ampollas, cartuchos y jeringas. El estudio también cubre el impacto del COVID-19 en el Mercado de Tubos de Vidrio Farmacéutico.

| Viales |

| Ampollas |

| Cartuchos |

| Jeringas |

| Otras Aplicaciones |

| Tipo I (Borosilicato Neutro 5.0) |

| Tipo II (Soda-Cal Tratado) |

| Tipo III (Soda-Cal) |

| Aluminosilicato / Tipo Valor |

| Tubular |

| Moldeado |

| Tubería Lista para Usar (RTU) |

| Fabricantes Farmacéuticos |

| Fabricantes de Medicamentos Genéricos |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) |

| Laboratorios de Investigación y Académicos |

| Transparente |

| Ámbar |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Aplicación | Viales | ||

| Ampollas | |||

| Cartuchos | |||

| Jeringas | |||

| Otras Aplicaciones | |||

| Por Tipo de Vidrio | Tipo I (Borosilicato Neutro 5.0) | ||

| Tipo II (Soda-Cal Tratado) | |||

| Tipo III (Soda-Cal) | |||

| Aluminosilicato / Tipo Valor | |||

| Por Proceso de Formación | Tubular | ||

| Moldeado | |||

| Tubería Lista para Usar (RTU) | |||

| Por Usuario Final | Fabricantes Farmacéuticos | ||

| Fabricantes de Medicamentos Genéricos | |||

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) | |||

| Laboratorios de Investigación y Académicos | |||

| Por Color del Vidrio | Transparente | ||

| Ámbar | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tubos de vidrio para farmacia?

El tamaño del mercado de tubos de vidrio para farmacia alcanzó USD 15,33 mil millones en 2026 y se prevé que ascienda a USD 20,79 mil millones para 2031.

¿Qué está impulsando la demanda de tubería de borosilicato premium?

Un aumento en los biológicos inyectables y las vacunas, combinado con las preferencias regulatorias por el vidrio borosilicato Tipo I químicamente inerte, sustenta el crecimiento de la demanda.

¿Qué segmento de aplicación se está expandiendo más rápido?

Las jeringas precargadas están avanzando a una CAGR del 7,31% hasta 2031 debido a las tendencias de autoadministración y los volúmenes de terapia GLP-1.

¿Por qué están ganando terreno los formatos Listos para Usar?

La tubería RTU elimina el lavado y la esterilización internos, reduciendo el riesgo de contaminación y acelerando el tiempo de comercialización de los biológicos.

¿Qué región está proyectada para crecer más rápido?

Se proyecta que Asia-Pacífico alcance una CAGR del 8,79% hasta 2031, impulsada por la expansión biofarmacéutica de China y la armonización regulatoria.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales fabricantes poseen aproximadamente el 55% de la participación colectiva, lo que indica una puntuación de concentración de mercado de 6.

Última actualización de la página el: