Tamaño y participación del Mercado de Persulfatos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

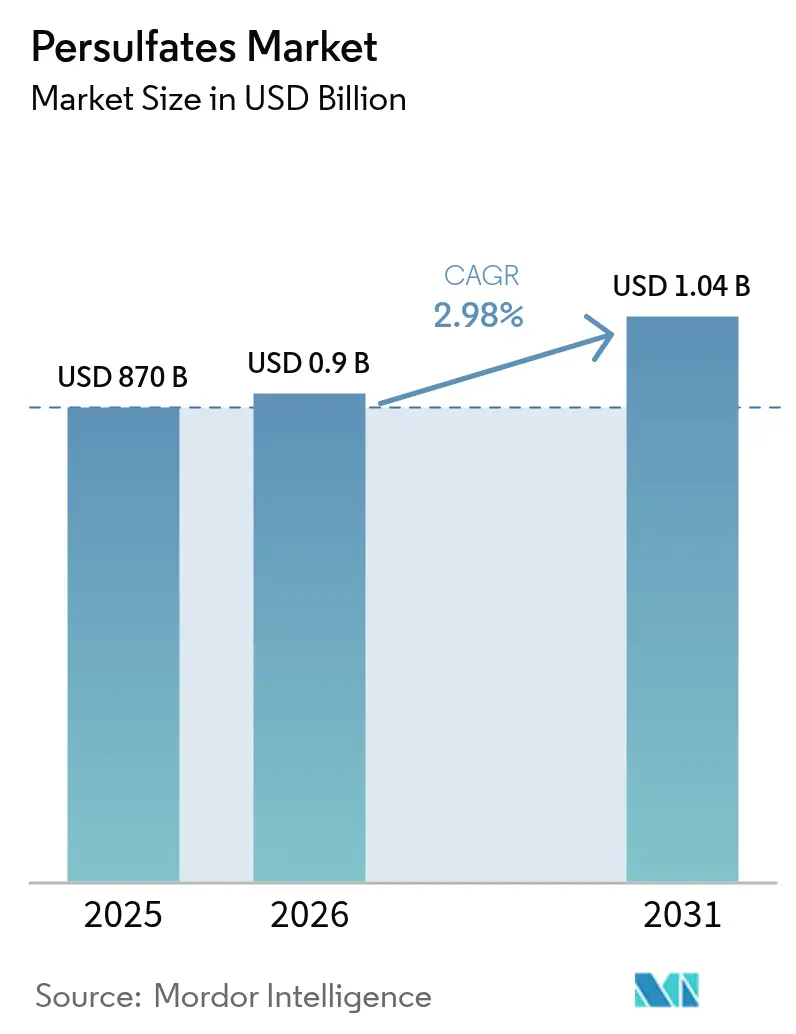

| Tamaño del Mercado (2026) | 0.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

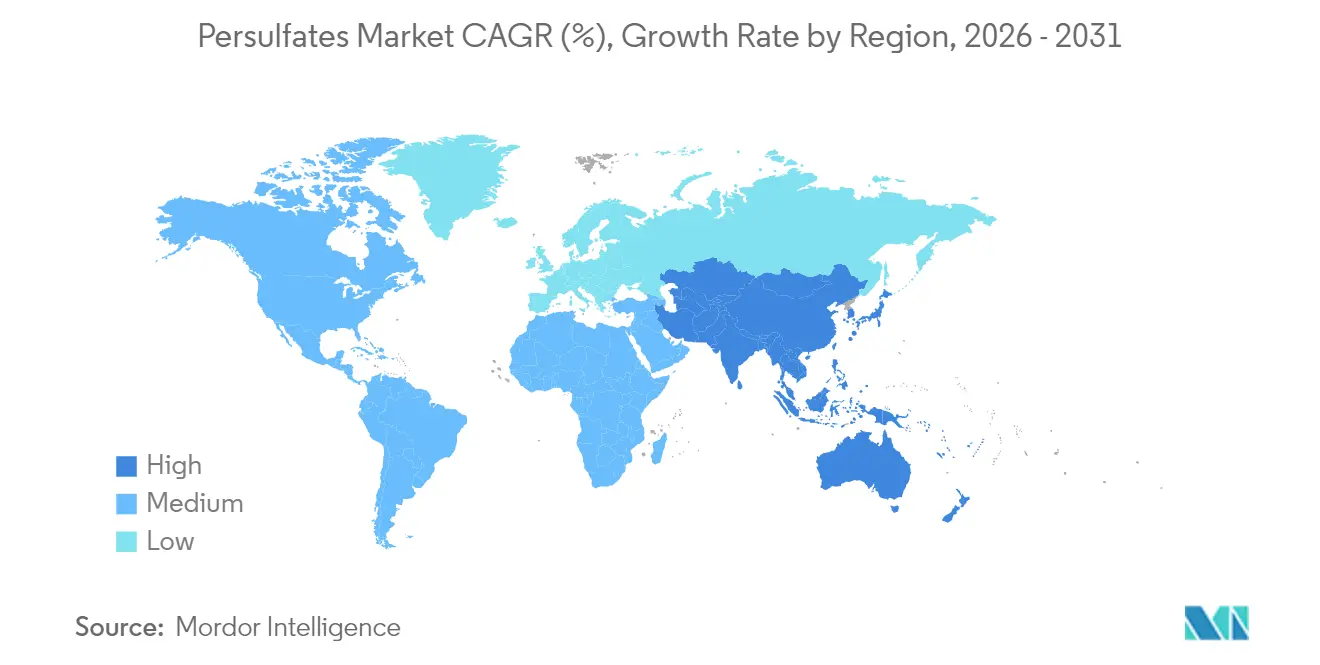

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

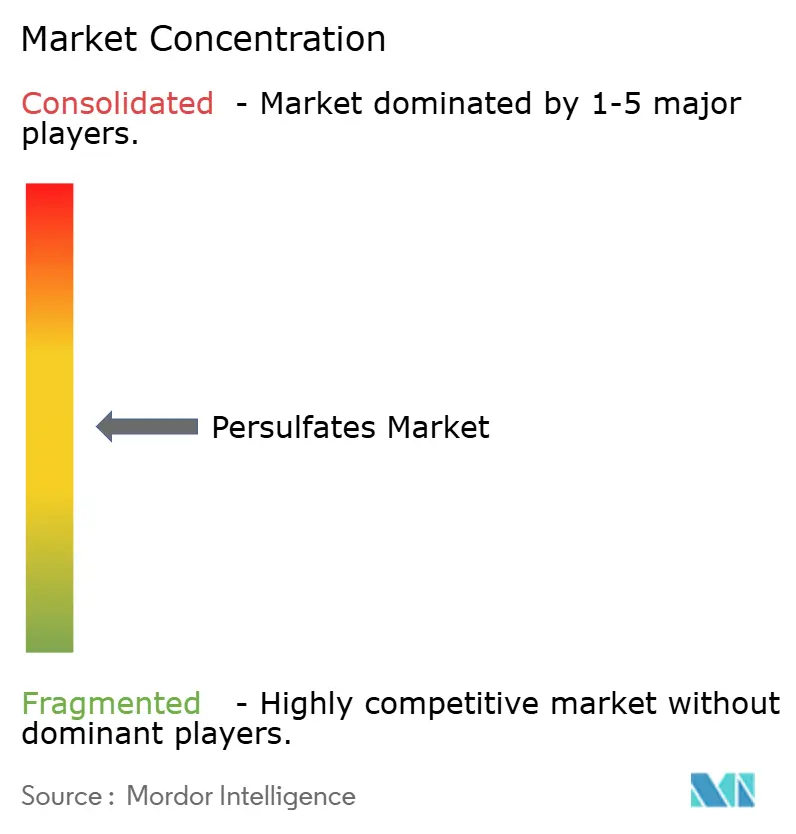

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Persulfatos por Mordor Intelligence

El tamaño del mercado de persulfatos en 2026 se estima en USD 895,9 millones, creciendo desde el valor de 2025 de USD 870 millones, con proyecciones para 2031 que muestran USD 1,04 mil millones, creciendo a una CAGR del 2,98% durante 2026-2031. La resiliencia de la demanda se sustenta en la fuerte capacidad oxidante de los persulfatos, que fundamenta su uso en la limpieza de obleas de semiconductores, la iniciación de polímeros, la estimulación en campos petrolíferos y el tratamiento avanzado de aguas. Asia-Pacífico mantiene la mayor participación regional y el ritmo de crecimiento más rápido, ya que los gobiernos impulsan los incentivos para la fabricación de chips, mientras que los grados especiales con precios superiores se están expandiendo más rápido que los volúmenes de productos básicos en América del Norte y Europa. La escasez de peróxido de hidrógeno, los códigos de almacenamiento más estrictos y las normas de descarga de sulfatos elevan el umbral de costos, pero también aumentan la barrera técnica de entrada, favoreciendo a los productores integrados. El enfoque competitivo se ha desplazado hacia formulaciones de valor añadido, tecnologías de dosificación in situ y acuerdos de servicio que aseguran volúmenes plurianuales, protegiendo los márgenes incluso cuando los precios de los productos químicos a granel fluctúan.

Conclusiones clave del informe

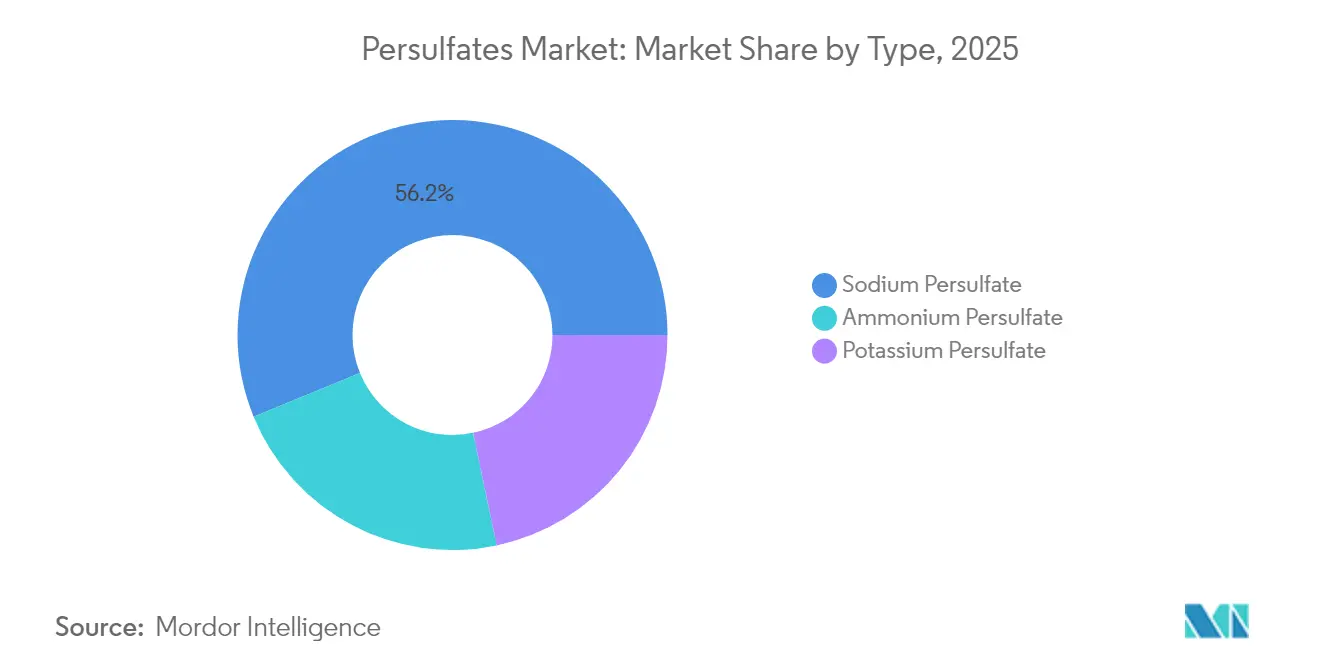

- Por tipo, el persulfato de sodio lideró con una participación del 56,20% en el mercado de persulfatos en 2025, mientras que se proyecta que el persulfato de amonio se expanda a una CAGR del 3,65% hasta 2031.

- Por aplicación, los iniciadores de polímeros representaron el 39,10% del tamaño del mercado de persulfatos en 2025, mientras que el grabado electrónico y otros usos de nicho avanzan a una CAGR del 3,78% hasta 2031.

- Por industria de usuario final, los polímeros representaron el 28,70% del tamaño del mercado de persulfatos en 2025, mientras que la industria de usuarios finales de electrónica avanza a una CAGR del 3,92% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 50,60% del mercado global de persulfatos en 2025, mientras que la misma región está posicionada para registrar la CAGR más alta del 3,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de persulfatos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente demanda de agentes de limpieza de PCB de alto rendimiento en fábricas de semiconductores de nodos avanzados | +0.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Consumo creciente de iniciadores de polímeros a base de persulfatos en acrílicos de base acuosa | +0.6% | Global, con concentración en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuerte crecimiento de las operaciones de blanqueo de pulpa, papel y textiles en países en desarrollo | +0.5% | Mercados en desarrollo de Asia-Pacífico, África emergente | Mediano plazo (2-4 años) |

| Aumento de la demanda proveniente de pilotos de recuperación mejorada de petróleo (EOR) en yacimientos de esquisto | +0.4% | Núcleo en América del Norte, con expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Cambio hacia módulos de generación de persulfatos in situ en plantas industriales de tratamiento de aguas residuales | +0.3% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de agentes de limpieza de PCB de alto rendimiento en fábricas de semiconductores de nodos avanzados

Los nodos lógicos sub-5 nm y los nodos de memoria 3D requieren soluciones de persulfato ultrapuro que eliminen residuos de polímeros a nanoescala sin dañar las trincheras. Los operadores de fábricas en Taiwán y Corea del Sur especifican grados de persulfato de sodio con iones metálicos por debajo de 0,1 ppm para cumplir los objetivos de rendimiento. Un repunte del 6,3% en la producción global de PCB durante 2024 mejoró la visibilidad de los pedidos para los proveedores de persulfatos, mientras que los programas nacionales de IA y soberanía de chips en Estados Unidos, Japón y Europa están regionalizando la demanda. Las inversiones en estaciones húmedas de oblea individual ahora incluyen sistemas de alimentación de persulfatos, integrando el producto químico en los contratos de equipos de capital y amortiguando las fluctuaciones cíclicas. Los proveedores que ofrecen soporte analítico y servicios de reciclaje de circuito cerrado capturan flujos de ingresos más estables a medida que las fábricas persiguen objetivos de descarga cero de líquidos.

Consumo creciente de iniciadores de polímeros a base de persulfatos en acrílicos de base acuosa

Las directivas medioambientales que reducen progresivamente los COV están acelerando el cambio hacia recubrimientos de base acuosa, donde los persulfatos proporcionan un control estricto del peso molecular a pH neutro. El persulfato de amonio permite perfiles de monómero residual bajos en aditivos para hormigón y pinturas arquitectónicas, mejorando la seguridad laboral y la calidad del aire interior. Se prevé que la capacidad global de ácido acrílico crezca de 8,16 millones de toneladas en 2025 a 10,41 millones de toneladas en 2030, sustentando grandes necesidades de iniciadores por volumen. Las megafábricas asiáticas en China y Tailandia están instalando sistemas de control distribuido con monitoreo redox en tiempo real, consolidando el uso de persulfatos frente a los peróxidos orgánicos tradicionales. Los fabricantes de pinturas en Europa están mitigando el riesgo de suministro mediante acuerdos de doble fuente que prefieren a los fabricantes integrados de persulfatos que también suministran auxiliares de purificación de monómeros.

Fuerte crecimiento de las operaciones de blanqueo de pulpa, papel y textiles en países en desarrollo

Los centros textiles de Vietnam, Bangladesh e Indonesia están readaptando líneas de blanqueo continuo para reemplazar el cloro con soluciones de persulfatos que reducen la carga de sal en las aguas residuales en un 40%. Los fabricantes de pulpa de grado disolvente que adoptan circuitos cerrados de recuperación alcalina prefieren los persulfatos para la eliminación precisa de lignina, mejorando el brillo de las fibras sin picos de DQO elevados en los efluentes. El cierre de la planta Georgetown de International Paper en 2024 redujo la oferta de pulpa de sulfito en América del Norte, impulsando a los blanqueadores especiales a obtener volúmenes asiáticos y aumentando las oportunidades de importación para los productores de persulfatos[1]ResourceWise Pulp & Paper, "Los cierres de plantas en América del Norte reconfiguran la demanda de productos químicos de blanqueo," ResourceWise, resourcewise.com. Los proyectos de fibra de celulosa en África respaldados por el Banco Africano de Desarrollo estipulan químicos de blanqueo ecológicos, reforzando la demanda regional a largo plazo. Las marcas de ropa de nicho ahora incluyen el «blanqueo sin cloro» en sus tarjetas de puntuación de sostenibilidad, incorporando los persulfatos más profundamente en las cadenas de suministro de la moda.

Aumento de la demanda proveniente de pilotos de recuperación mejorada de petróleo (EOR) en yacimientos de esquisto

Los pilotos de EOR en Eagle Ford, Bakken y el Bloque 6 de Omán reportan una recuperación incremental del 20-30% cuando las inundaciones de surfactantes activadas con persulfatos se combinan con inyección cíclica de gas. Los estudios de laboratorio muestran que la recuperación por imbibición asciende al 29,03% con surfactantes de carga mixta y persulfato de sodio, frente al 9,84% solo con salmuera [MDPI.COM]. Los paquetes de persulfatos monofásicos permanecen estables por encima de 120 °C, superando a los sistemas de peróxido que se descomponen rápidamente bajo la salmuera del yacimiento. Los créditos fiscales estatales para el petróleo incremental han reducido los plazos de recuperación de la inversión a menos de tres años, alentando a los operadores independientes a escalar los ensayos de campo. Las empresas de servicios están formando empresas conjuntas con proveedores de persulfatos para integrar herramientas de fondo de pozo, productos químicos y servicios de monitoreo bajo contratos basados en el rendimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro de peróxido de hidrógeno, materia prima clave | -0.4% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad y manejo que impulsan códigos de almacenamiento más estrictos | -0.3% | Núcleo en América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre la descarga de sulfatos | -0.2% | Global, con aplicación estricta en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la cadena de suministro de peróxido de hidrógeno, materia prima clave

El peróxido de hidrógeno representa hasta el 60% del costo de producción de persulfatos, y cuatro multinacionales controlan más del 70% de la capacidad global. Las interrupciones en las plantas de peróxido del este de Asia durante 2024 elevaron los precios al contado en un 22%, comprimiendo los márgenes de los persulfatos. Los proyectos de peróxido electrolítico prometen una eficiencia energética del 80%, pero requieren desembolsos de capital plurianuales. La escasez de peróxido de grado semiconductor repercute en el suministro de persulfatos de alta pureza, aumentando los plazos de entrega de cuatro a ocho semanas. La escasez de ácido sulfúrico de grado batería agrava el problema, ya que los convertidores priorizan los materiales de cátodo sobre los mercados de oxidantes, obligando a los fabricantes de persulfatos a implementar cláusulas de fuerza mayor.

Preocupaciones de seguridad y manejo que impulsan códigos de almacenamiento más estrictos

Los persulfatos son oxidantes de clase 5.1, sujetos a almacenamiento con control de temperatura y segregación de materiales orgánicos. Las nuevas actualizaciones de la NFPA 400 exigen mayor espacio entre pasillos y rociadores con monitoreo remoto, elevando los gastos de readaptación de almacenes. En la Unión Europea, los umbrales de Seveso III para los persulfatos activan informes adicionales una vez que las existencias superan las 50 toneladas, lo que desalienta a los pequeños distribuidores. Las directrices de la OSHA sobre los riesgos de inhalación de polvo en formulaciones cosméticas han llevado a las marcas de tinte decolorante para el cabello a pasar del polvo a las bases en crema, diluyendo marginalmente el contenido de persulfatos pero añadiendo costos de emulsionante. Los gastos de capacitación, contención y respuesta a emergencias añaden aproximadamente USD 0,05 por kilogramo a los usuarios finales, empujando a algunos hacia alternativas de generación in situ.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la dominancia del persulfato de sodio enfrenta el crecimiento de los productos especiales

El persulfato de sodio controló la mayor proporción del tamaño del mercado de persulfatos, equivalente al 56,20% en 2025. Su relación costo-rendimiento se alinea con el grabado de PCB de alto volumen, la iniciación de polímeros y las tareas de limpieza industrial. El persulfato de amonio, aunque con una base menor, lidera el crecimiento a nivel de tipo con una CAGR del 3,65% hasta 2031, gracias a los nichos de decoloración del cabello, EOR y polímeros en emulsión donde la descomposición a pH bajo es beneficiosa. La demanda de persulfato de potasio se mantiene en nicho, impulsada por películas en contacto con alimentos y procesos sensibles a los electrolitos que requieren un mínimo arrastre de sodio. El aumento de la remediación de balsas de relaves y las líneas de reciclaje de baterías de litio diversifican aún más el mercado de persulfatos, añadiendo mezclas especiales que logran márgenes más altos que los grados a granel. Los proveedores destacan el control de metales traza y el tamaño de partícula adaptado para justificar los precios superiores y desalentar la mercantilización.

Por aplicación: los iniciadores de polímeros lideran en medio del auge del grabado electrónico

Los iniciadores de polímeros capturaron el 39,10% de la participación total del mercado de persulfatos en 2025. Los sectores de la construcción y el embalaje prefieren los acrílicos de base acuosa y los acetatos de vinilo iniciados con persulfatos para cumplir con las normas de emisiones cada vez más estrictas. El grabado electrónico, la remediación de suelos y otros usos especiales están creciendo más rápido, avanzando a una CAGR del 3,78% hasta 2031, a medida que se intensifican la complejidad de los semiconductores y los mandatos ambientales. La recuperación mejorada de petróleo mantiene una absorción de nicho pero rentable, especialmente donde los yacimientos de alta temperatura limitan las alternativas químicas. Los reactores de destrucción de PFAS, adoptados por aeropuertos y bases militares, representan un segmento de demanda emergente que amortigua la ciclicidad. A medida que la generación in situ gana terreno, los modelos de ingresos basados en servicios vinculados a la demanda total de oxidantes fortalecen la fidelización de los proveedores.

Por industria de usuario final: el crecimiento de la electrónica supera la estabilidad de los polímeros

La industria de los polímeros se mantuvo como el principal consumidor, representando el 28,70% de la demanda de 2025 a través de una producción constante de recubrimientos, adhesivos y compuestos. La electrónica es la de mayor crecimiento con una CAGR del 3,92%, impulsada por los aceleradores de IA, el empaquetado avanzado y los programas nacionales de soberanía de chips que intensifican las necesidades de persulfatos de alta pureza. La pulpa, el papel y los textiles le siguen, adoptando el blanqueo sin cloro para satisfacer los criterios de etiquetas ecológicas. Las plantas de tratamiento de agua utilizan persulfatos para oxidar orgánicos refractarios y destruir PFAS, una tendencia reforzada por normas más estrictas de agua potable. Los operadores de petróleo y gas emplean persulfatos para la estimulación de yacimientos y el pulido de aguas de producción, aunque la disciplina de capital modera los volúmenes. Los contratistas de remediación de suelos aprovechan la oxidación química in situ para el redesarrollo de suelos contaminados, extendiendo el mercado de persulfatos más allá de los corredores de fabricación tradicionales.

Análisis geográfico

La dominancia del mercado de persulfatos de Asia-Pacífico se apoya en sólidas fábricas de semiconductores, el aumento de la capacidad de polímeros y la expansión del blanqueo textil. La demanda china abarca grados tanto de productos básicos como de especialidad, aunque las revisiones antidumping pueden redirigir los flujos de exportación. Las fábricas de Taiwán y Corea del Sur consumen persulfatos ultralimpios para procesos sub-5 nm, mientras que las naciones del Sudeste Asiático cultivan nuevos centros químicos para capturar la diversificación de la cadena de suministro. La rápida urbanización aumenta la inversión local en tratamiento de agua, añadiendo otro pilar de demanda.

América del Norte aprovecha su fortaleza en petróleo y gas no convencional, con pilotos de EOR que se escalan gradualmente desde la validación en laboratorio hasta zonas comerciales. La relocalización de la industria de semiconductores más los incentivos estatales apuntalan la nueva demanda de persulfatos de grado electrónico, reduciendo la dependencia histórica del suministro de Asia-Pacífico. Las regulaciones ambientales promueven de manera constante la oxidación con persulfatos en la remediación de aguas subterráneas y el tratamiento de aguas residuales industriales, asegurando una demanda base independiente de los ciclos macroeconómicos.

El crecimiento del mercado europeo es más lento pero más estable, animado por estrictas normas de descarga y la agenda de economía circular. Las plantas de reciclaje de baterías en Alemania, Francia y Suecia aplican persulfatos para lixiviar litio y cobalto, alineándose con la política de materiales críticos de la UE. La remediación de suelos en programas de redesarrollo de suelos contaminados añade volúmenes predecibles, y la consolidación dentro de la industria química regional favorece a los grandes productores de persulfatos capaces de ofrecer auditorías técnicas, trabajo piloto in situ y acuerdos de suministro de circuito cerrado.

Panorama competitivo

El mercado de persulfatos muestra una concentración moderada, con Evonik, LANXESS y Adeka Corporation liderando los ingresos. La integración vertical en peróxido de hidrógeno, ácido sulfúrico cautivo y energía in situ reduce los costos variables y protege los márgenes durante los picos de materias primas. LANXESS amplió la capacidad de monopersulfato Oxone en un 50% en su planta de Memphis, apuntando a los segmentos de piscinas, higiene y electrónica[2]Cleanroom Technology Staff, "LANXESS aumenta la capacidad de Oxone en un 50% en su sede de Memphis," Cleanroom Technology, cleanroom-technology.com. Evonik comercializa la línea KLOZUR para la remediación de suelos, integrando servicios de apoyo en campo y software de modelado cinético que elevan los costos de cambio para los contratistas. Adeka se centra en agentes de limpieza húmeda para semiconductores, colaborando con fabricantes de equipos para integrar módulos de dosificación en herramientas de lavado por centrifugado.

Los actores de segundo nivel en China e India compiten en precio, pero enfrentan actualizaciones regionales de los códigos de almacenamiento y auditorías REACH que pueden reordenar las jerarquías de suministro. Las empresas conjuntas entre formuladores occidentales y productores asiáticos buscan combinar la fabricación de bajo costo con la experiencia en rutas al mercado en América del Norte y Europa. Las empresas emergentes que desarrollan soluciones de generación in situ y activación por membrana se asocian con proveedores establecidos para mezclas de electrolitos, ofreciendo una cobertura tecnológica en caso de que la producción distribuida supere a las plantas centralizadas.

Los movimientos estratégicos se orientan hacia la diversificación de aplicaciones, donde los fabricantes de persulfatos se alinean con recicladores de baterías de litio, integradores de tratamiento de PFAS y empresas de servicios en yacimientos de esquisto. Los registros de propiedad intelectual se centran en suspensiones estabilizadas de persulfatos, sistemas de activadores binarios y captadores de iones metálicos, elevando la barrera para los participantes de productos básicos. La fidelización del cliente depende cada vez más de la analítica de calidad, los plazos de entrega cortos y el apoyo regulatorio, lo que prima a los productores que mantienen laboratorios con certificación ISO 9001 cerca de los principales centros de consumo.

Líderes de la industria de persulfatos

United Initiators

MITSUBISHI GAS CHEMICAL COMPANY, INC

Evonik Industries AG

LANXESS

Adeka Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Fujian ZhanHua Chemical Co., Ltd está implementando un proyecto de expansión de tercera fase para su producción de persulfato de amonio. La empresa tiene como objetivo alcanzar una capacidad de producción anual de 80.000 toneladas para 2025, fortaleciendo su posición en el mercado global de persulfatos.

- Septiembre de 2022: Calibre Chemicals adquirió RheinPerChemie, un fabricante de persulfatos de amonio y sodio. Estos productos químicos sirven como iniciadores en la polimerización y otras aplicaciones. A través de esta adquisición, Calibre se convirtió en un proveedor global que ofrece una gama completa de persulfatos, incluidas las variantes de amonio, sodio y potasio.

Alcance del informe global del mercado de persulfatos

El persulfato es una sal cristalina incolora del ácido persulfúrico. También se conoce como peroxisulfato o peroxodisulfato. Contiene aniones SO² o S O². El mercado de persulfatos está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en persulfato de sodio, persulfato de potasio y persulfato de amonio. Por aplicación, el mercado está segmentado en iniciador de polímeros, recuperación mejorada de petróleo, oxidación, blanqueo y agente de apresto, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en polímeros, pulpa, papel y textiles, electrónica, cosméticos y cuidado personal, petróleo y gas, tratamiento de aguas, remediación de suelos y otras industrias de usuarios finales. El informe también cubre los tamaños de mercado y las previsiones para el mercado de persulfatos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Persulfato de Sodio |

| Persulfato de Potasio |

| Persulfato de Amonio |

| Iniciador de Polímeros |

| Recuperación Mejorada de Petróleo |

| Agente de Oxidación, Blanqueo y Apresto |

| Otras aplicaciones (grabado electrónico, etc.) |

| Polímeros |

| Pulpa, papel y textiles |

| Electrónica |

| Cosméticos y cuidado personal |

| Petróleo y gas |

| Tratamiento de aguas |

| Remediación de suelos |

| Otras industrias de usuarios finales (minería, adhesivos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo | Persulfato de Sodio | |

| Persulfato de Potasio | ||

| Persulfato de Amonio | ||

| Por aplicación | Iniciador de Polímeros | |

| Recuperación Mejorada de Petróleo | ||

| Agente de Oxidación, Blanqueo y Apresto | ||

| Otras aplicaciones (grabado electrónico, etc.) | ||

| Por industria de usuario final | Polímeros | |

| Pulpa, papel y textiles | ||

| Electrónica | ||

| Cosméticos y cuidado personal | ||

| Petróleo y gas | ||

| Tratamiento de aguas | ||

| Remediación de suelos | ||

| Otras industrias de usuarios finales (minería, adhesivos, etc.) | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de persulfatos para 2031?

Se espera que el tamaño del mercado de persulfatos alcance USD 1,04 mil millones para 2031, lo que refleja una CAGR del 2,98% durante 2026-2031.

¿Qué región añadirá la mayor demanda incremental de persulfatos?

Asia-Pacífico contribuirá con el mayor crecimiento absoluto, manteniendo una CAGR regional del 3,84% a medida que se expanden las capacidades de semiconductores y polímeros.

¿Por qué se prefieren los persulfatos frente a los peróxidos orgánicos en los acrílicos de base acuosa?

Los persulfatos permiten un control preciso de la polimerización a pH neutro, reducen los monómeros residuales y cumplen mejor con las regulaciones de bajo contenido de COV.

¿Cómo afectan las restricciones de suministro de peróxido de hidrógeno a los precios de los persulfatos?

El peróxido de hidrógeno representa hasta el 60% del costo de producción, por lo que la escasez de suministro eleva rápidamente los precios de los persulfatos y alarga los plazos de entrega.

¿Qué papel juegan los persulfatos en la destrucción de PFAS?

Los reactores de oxidación avanzada utilizan radicales de persulfato para romper los fuertes enlaces carbono-flúor en los PFAS, permitiendo la descarga conforme del agua tratada.

Última actualización de la página el: