Tamanho e Participação do Mercado de Ferramentas de Teste de Desempenho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.97% CAGR |

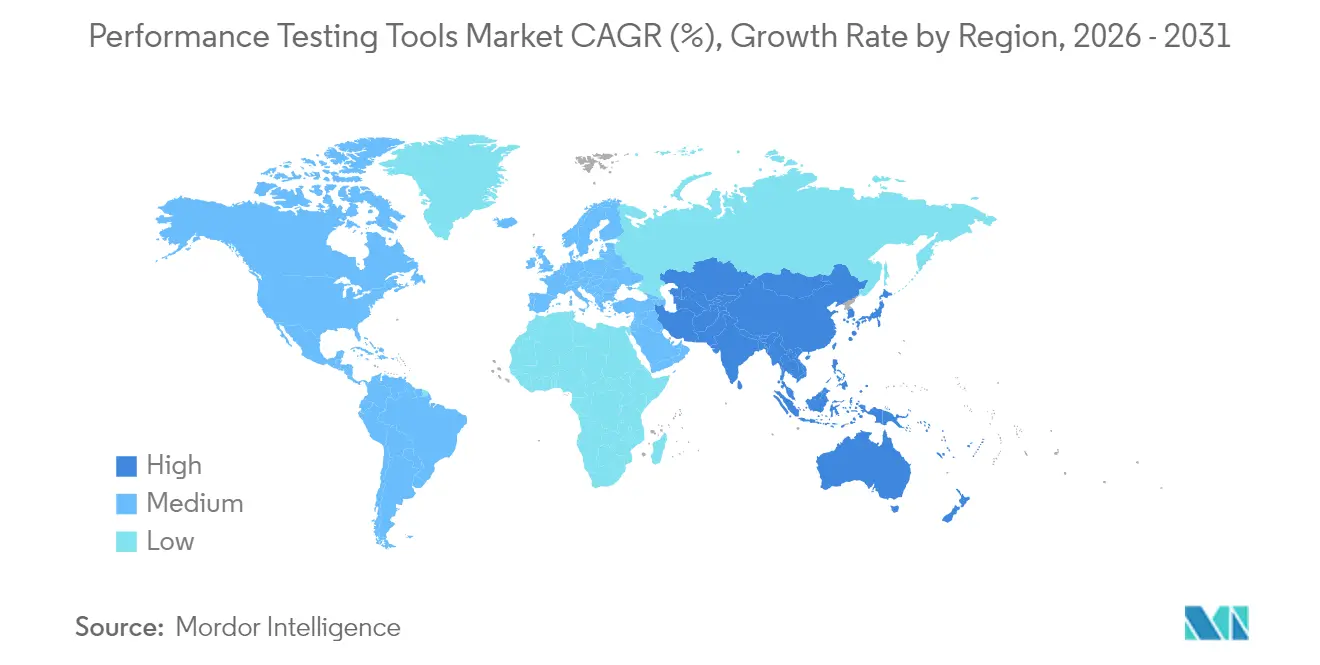

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

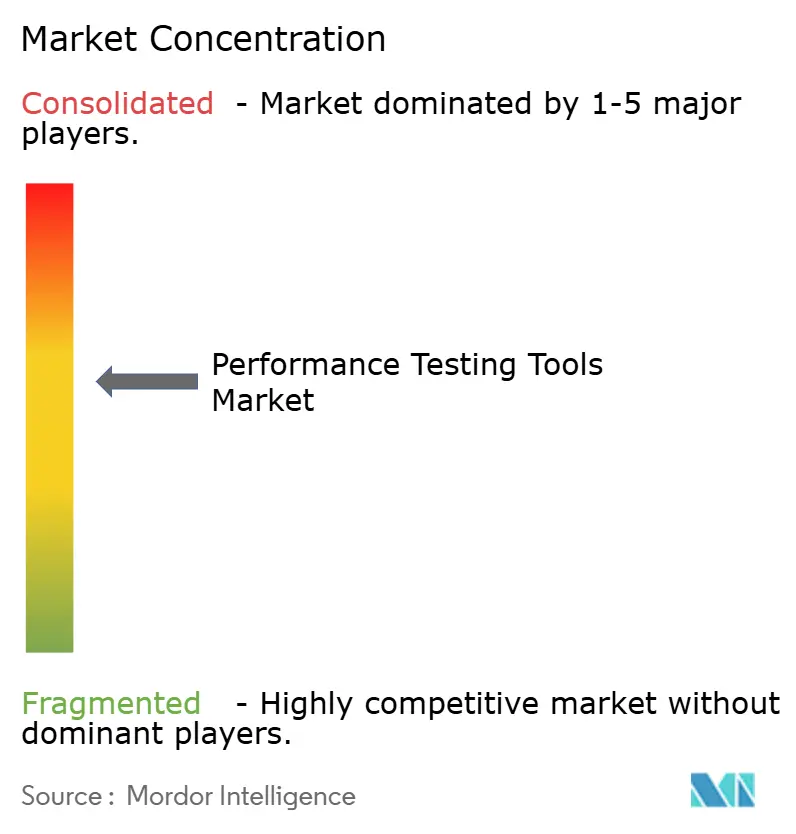

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Teste de Desempenho por Mordor Intelligence

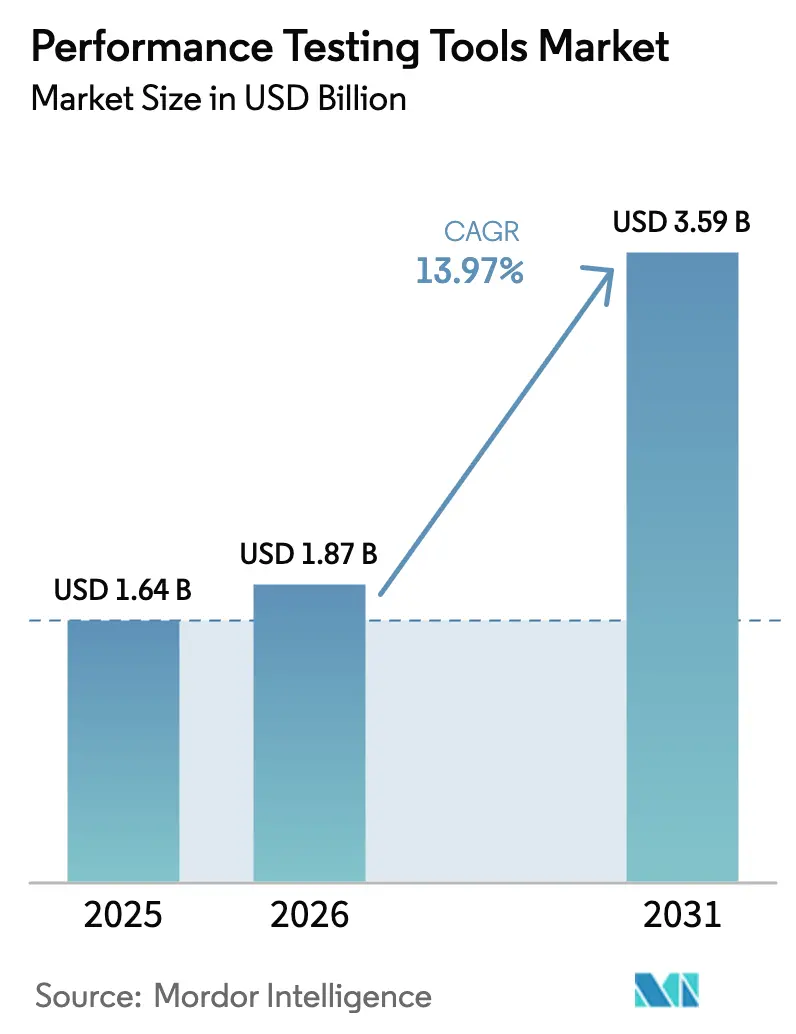

O tamanho do mercado de ferramentas de teste de desempenho em 2026 é estimado em USD 1,87 bilhão, crescendo a partir do valor de 2025 de USD 1,64 bilhão, com projeções para 2031 mostrando USD 3,59 bilhões, crescendo a um CAGR de 13,97% no período de 2026 a 2031. A rápida substituição da garantia de qualidade reativa pela engenharia de resiliência proativa está acelerando os gastos à medida que arquiteturas nativas em nuvem, a proliferação de microsserviços e cargas de trabalho de borda expandem as superfícies de falha. Os fornecedores de observabilidade estão incorporando geração sintética de carga na telemetria de produção, compelindo os provedores especializados a se diferenciarem por meio de orquestração autônoma orientada por IA e integração com CI/CD. A responsabilidade de aquisição está migrando de equipes de garantia de qualidade isoladas para grupos de DevOps, SRE e engenharia de plataforma, ampliando os centros de compra e elevando os valores médios dos contratos. Mandatos de conformidade, regras de soberania de dados e restrições de latência de rede estão direcionando empresas altamente regulamentadas para modelos de implantação híbrida, mesmo com os serviços baseados em nuvem dominando as novas instalações.

Principais Conclusões do Relatório

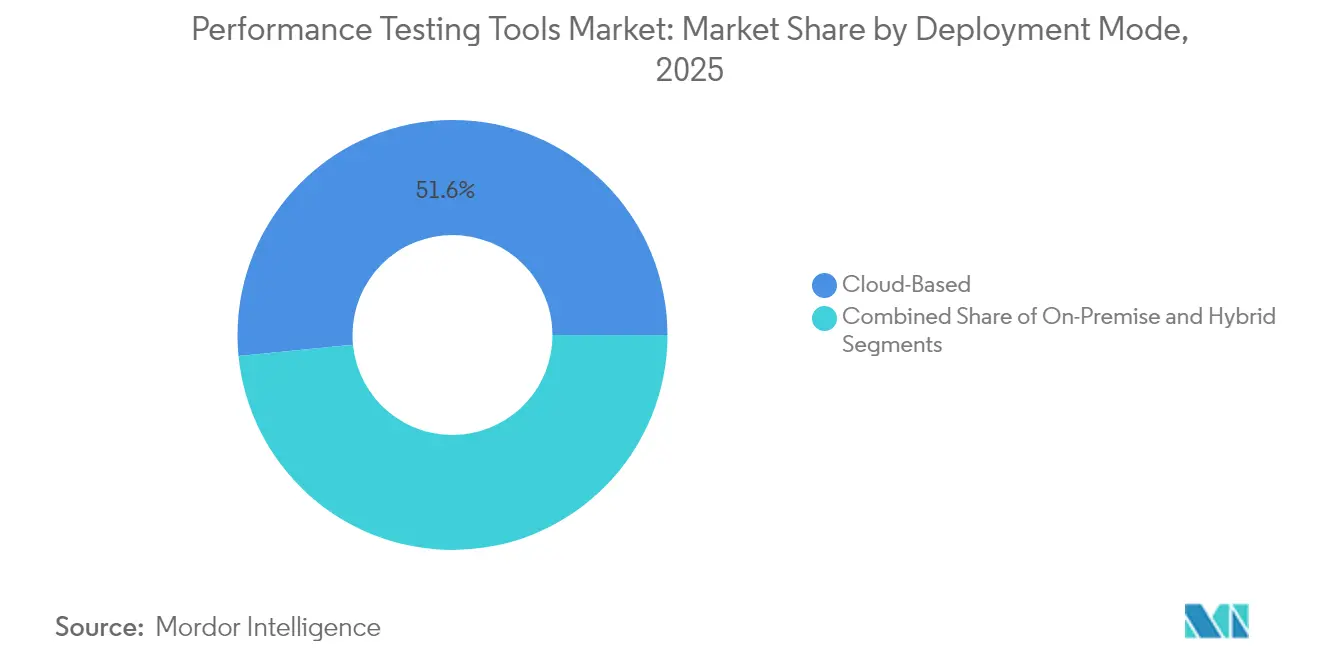

- Por modo de implantação, as soluções baseadas em nuvem capturaram 51,55% da participação do mercado de ferramentas de teste de desempenho em 2025, enquanto as implantações híbridas estão projetadas para expandir a um CAGR de 15,68% até 2031.

- Por tipo de teste, o teste de carga liderou com uma participação de 37,10% do tamanho do mercado de ferramentas de teste de desempenho em 2025, enquanto o teste de escalabilidade está definido para registrar o CAGR mais rápido de 16,65% de 2026 a 2031.

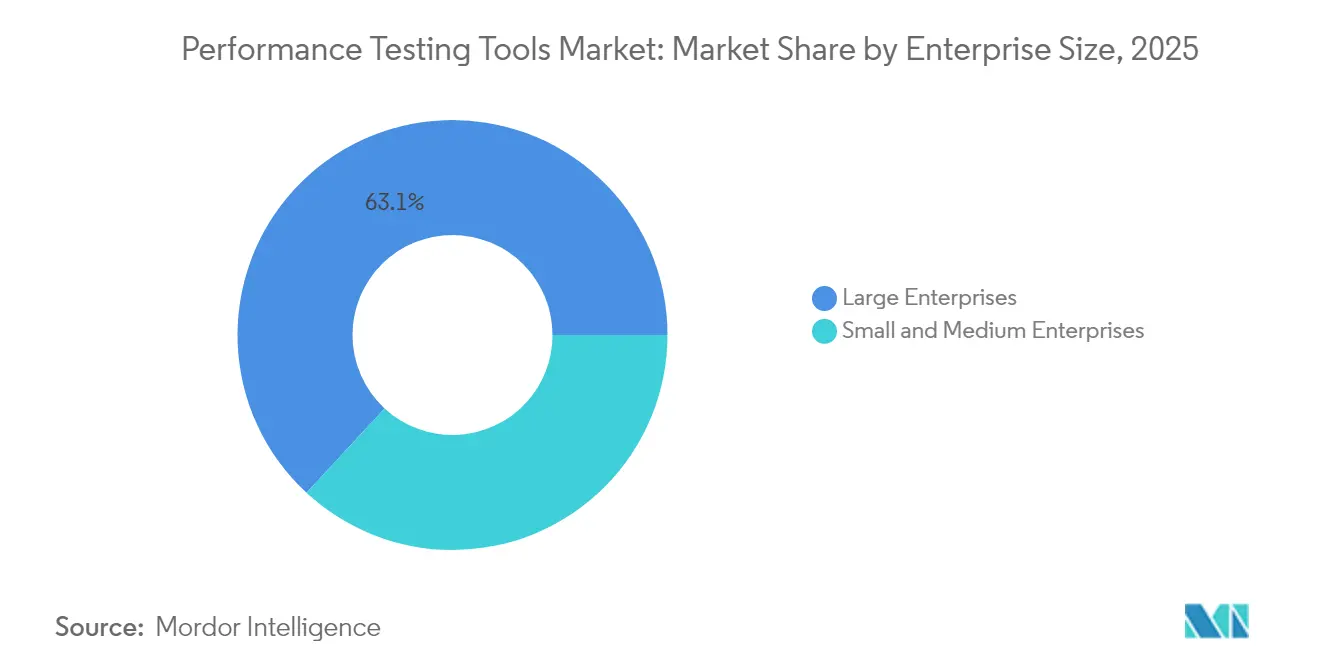

- Por tamanho de empresa, as grandes empresas geraram 63,12% da receita do mercado de ferramentas de teste de desempenho em 2025, enquanto as pequenas e médias empresas têm previsão de avançar a um CAGR de 15,35% até 2031.

- Por vertical da indústria, TI e telecomunicações responderam por 29,40% da participação do mercado de ferramentas de teste de desempenho em 2025; a saúde está posicionada para crescer a um CAGR de 17,05% até 2031.

- Por licenciamento de ferramentas, os produtos comerciais representaram 58,10% do tamanho do mercado de ferramentas de teste de desempenho em 2025, enquanto as ferramentas de código aberto devem crescer a um CAGR de 14,85% durante 2026-2031.

- Por geografia, a América do Norte dominou o mercado de ferramentas de teste de desempenho com uma participação de 35,82% em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais alto de 15,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas de Teste de Desempenho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Aplicações Nativas em Nuvem | +3.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Pipelines de DevOps e CI/CD | +2.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidade Crescente de Microsserviços | +2.5% | Global, notadamente nos polos tecnológicos da América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos de Teste Shift-Left | +1.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento de Cargas de Trabalho de Computação de Borda em Projetos 5G | +2.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e América do Norte | Longo prazo (≥ 4 anos) |

| Surgimento de Testes Autônomos Orientados por IA | +2.7% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Aplicações Nativas em Nuvem

As cargas de trabalho em contêineres introduzem infraestrutura efêmera que as ferramentas legadas têm dificuldade em perfilar, levando as empresas a adotar plataformas que descobrem serviços automaticamente e correlacionam a degradação com pods específicos. A adoção do Kubernetes atingiu 96% entre os respondentes da pesquisa da Cloud Native Computing Foundation em 2024, ilustrando a demanda generalizada por validação contínua de desempenho incorporada em pipelines, em vez de fases isoladas de pré-lançamento.[1]Cloud Native Computing Foundation, "Pesquisa Anual CNCF 2024," cncf.io As respostas dos fornecedores incluem a Cisco integrando o AppDynamics com o Splunk para mesclar rastreamento distribuído e geração sintética de carga em ambientes híbridos. Padrões como a ISO/IEC 25010 estão evoluindo para abordar a resiliência de microsserviços, compelindo os compradores a testar a degradação gradual juntamente com o pico de rendimento.

Adoção Crescente de Pipelines de DevOps e CI/CD

A integração contínua comprime os ciclos de lançamento de trimestral para diário, exercendo uma pressão de tempo sem precedentes sobre os testes de desempenho. A CircleCI relatou que equipes que praticam CI maduro implantam 208 vezes mais frequentemente do que seus pares, mas 63% ainda citam os testes de desempenho como o principal gargalo.[2]CircleCI, "Relatório sobre o Estado da Entrega de Software 2024," circleci.com Agentes leves executados dentro de clusters Kubernetes agora fornecem portões de aprovação/reprovação em relação aos objetivos de nível de serviço em minutos, permitindo a validação no nível de solicitação de pull. A Atlassian constatou que 78% das equipes de DevOps de alto desempenho incorporam verificações de desempenho antes da fusão, deslocando os testes totalmente para os fluxos de trabalho dos desenvolvedores. O GitOps acelera ainda mais a adoção por meio de cenários de teste declarativos e controlados por versão.

Complexidade Crescente das Arquiteturas de Microsserviços

Uma aplicação empresarial típica compreende de 50 a 200 serviços, cada um dos quais é um domínio de falha potencial. As equipes de SRE devem validar os orçamentos de latência entre serviços, os impactos do particionamento de banco de dados e o comportamento do disjuntor de circuito, expandindo exponencialmente as matrizes de teste. Plataformas unificadas que executam cenários de carga, pico, escalabilidade, resistência e volume a partir de uma única definição estão ganhando preferência por eliminarem a proliferação de ferramentas. Os resultados financeiros do exercício de 2024 da Dynatrace destacaram a adoção por clientes de scripts de teste gerados por IA derivados do tráfego de produção, encurtando os ciclos de criação de cenários e alinhando os testes ao comportamento real dos usuários.

Aumento de Cargas de Trabalho de Computação de Borda em Projetos 5G de Telecomunicações

Casos de uso de baixa latência, como veículos autônomos, exigem tempos de resposta de um único dígito em milissegundos, forçando as ferramentas a simular usuários geograficamente distribuídos e validar o fatiamento de rede. A GSMA registrou 1,9 bilhão de conexões 5G em 2024, sustentando o investimento das operadoras de telecomunicações em computação de borda de acesso múltiplo. A Ericsson projeta que as cargas de trabalho de borda contribuirão com 30% da receita das operadoras até 2030. Os fornecedores de testes devem se integrar com orquestradores de NFV e considerar a variabilidade dos recursos de rádio, bem como capacidades ausentes em muitos conjuntos de ferramentas centrados na web.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Lacuna de Competências no Grupo de Talentos em Engenharia de Desempenho | -1.8% | Global, aguda na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Restrições Orçamentárias em Pequenas e Médias Empresas | -1.3% | Global, concentrado na América do Sul, África e Sul da Ásia | Curto prazo (≤ 2 anos) |

| Condições de Rede Inconsistentes em Regiões em Desenvolvimento | -0.9% | África, Sul da Ásia, partes da América Latina | Longo prazo (≥ 4 anos) |

| Restrições de Residência de Dados e Conformidade em Ferramentas de Nuvem | -1.5% | Europa, China, Índia, Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Lacuna de Competências no Grupo de Talentos em Engenharia de Desempenho

Apenas 23% das equipes de garantia de qualidade possuem expertise em ajuste de Kubernetes, enquanto 67% das empresas relatam dificuldades de contratação para engenheiros que fazem a ponte entre as disciplinas de desenvolvimento e operações.[3]IEEE, "Pesquisa sobre a Força de Trabalho em Engenharia de Software 2024," ieee.org Prêmios de remuneração de 40 a 60% para funções qualificadas de SRE estão excluindo muitas pequenas e médias empresas do mercado de talentos. Os fornecedores estão adicionando interfaces de baixo código e geração de cenários orientada por IA, mas ambientes complexos de borda ou malha de serviços ainda exigem profundo conhecimento arquitetural.

Restrições de Residência de Dados e Conformidade em Ferramentas de Nuvem

O GDPR, a Lei de Proteção de Informações Pessoais da China (PIPL) e o Projeto de Lei de Proteção de Dados da Índia cobrem coletivamente mais de 3 bilhões de pessoas, limitando as plataformas de SaaS que transmitem telemetria além das fronteiras. As regras de terceirização bancária da UE exigem hospedagem regional para dados de teste. As atualizações de monitoramento contínuo do FedRAMP exigem que os provedores de nuvem dos EUA validem seu desempenho sob carga de pico, reforçando a demanda por implantação híbrida em cargas de trabalho do setor público.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: O Híbrido Avança à Medida que a Complexidade de Conformidade Aumenta

As arquiteturas híbridas alcançaram um CAGR de 15,68% até 2031, refletindo os esforços das empresas para equilibrar as regras de soberania com a elasticidade da nuvem. As opções baseadas em nuvem detinham uma participação de mercado de 51,55% no mercado de ferramentas de teste de desempenho em 2025, principalmente devido ao modelo de precificação por consumo que elimina a sobrecarga de infraestrutura local. Os reguladores na UE e na Índia estão exigindo cada vez mais o armazenamento localizado de dados, motivando as empresas de serviços financeiros e de saúde a manter os planos de controle localmente enquanto transferem a geração de carga de pico para nuvens públicas. A integração da telemetria do Splunk pela Cisco em ambientes híbridos ilustra a convergência de plataformas exigida pelos compradores regulamentados.

A adoção híbrida é reforçada por bases de usuários geograficamente dispersas que os laboratórios locais não conseguem emular economicamente. Os nós de borda fornecidos pela Akamai e pelos hiperescaladores oferecem tráfego de teste sob demanda de milhares de locais, espelhando os perfis de latência de produção. As ferramentas que orquestram autenticação, política e sincronização de dados em ambientes mistos reduzem a carga operacional, posicionando os planos de controle unificados como diferenciadores críticos. Como resultado, espera-se que os modelos híbridos reduzam a diferença em relação às implantações em nuvem no mercado de ferramentas de teste de desempenho até 2031.

Por Tipo de Teste: O Teste de Escalabilidade Avança com a Adoção do Kubernetes

O teste de carga permaneceu como a pedra angular da receita, com uma participação de 37,10% em 2025; no entanto, o teste de escalabilidade está acelerando a um CAGR de 16,65% à medida que as empresas buscam alinhar as políticas de autoescalonamento com as metas de otimização de custos do FinOps. O tamanho do mercado de ferramentas de teste de desempenho para testes de escalabilidade está projetado para expandir significativamente junto com a crescente adoção de cargas de trabalho em contêineres. As pesquisas da Cloud Native Computing Foundation mostram que 73% dos usuários de Kubernetes têm dificuldade em prever os ganhos de rendimento com adições de réplicas, o que estimula a demanda por ferramentas de perfilamento de recursos. O lançamento do SDK JavaScript da Gatling capacita os desenvolvedores de Node.js a incorporar testes sofisticados em pipelines de CI.

Os testes de estresse, pico e resistência permanecem vitais para eventos de varejo e streaming de mídia onde o tráfego aumenta de 10 a 50 vezes a linha de base. Os cenários de volume com foco em E/S de banco de dados estão ressurgindo devido ao surgimento de conjuntos de dados de IA generativa de múltiplos terabytes. Os fornecedores que agrupam cenários diversos sob uma única sintaxe declarativa minimizam as curvas de aprendizado, um fator decisivo para equipes que padronizam em uma única plataforma em desenvolvimento e operações.

Por Tamanho de Empresa: Código Aberto e Precificação por Consumo Desbloqueiam a Adoção por Pequenas e Médias Empresas

As grandes organizações geraram 63,12% da receita de 2025, apoiadas por equipes de engenharia dedicadas e licenças plurianuais, mas as pequenas e médias empresas estão avançando a um CAGR de 15,35% à medida que as pilhas de código aberto reduzem as barreiras de entrada. O modelo de pagamento por uso do Grafana K6 se alinha às necessidades de teste esporádico, permitindo que empresas menores invistam apenas quando os lançamentos estão próximos. A Administração de Pequenas Empresas dos EUA relatou que 62% das pequenas e médias empresas sofreram interrupções com impacto na receita vinculadas à validação de desempenho inadequada, elevando os testes de opcional a essencial. Os fornecedores que incorporam scripts de teste gerados por IA e bibliotecas de modelos estão capturando o crescimento das pequenas e médias empresas ao contornar as escassez de competências.

As grandes empresas continuarão dominando o mercado de ferramentas de teste de desempenho porque precisam validar aplicações globais distribuídas sob SLAs rigorosos. No entanto, a contribuição proporcional de receita das pequenas e médias empresas está definida para aumentar, impulsionada pela adoção liderada por desenvolvedores de ferramentas de código aberto em fluxos de trabalho nativos em nuvem.

Por Vertical da Indústria: A Transformação da Saúde Impulsiona a Expansão Mais Rápida

TI e telecomunicações mantiveram uma participação de 29,40% em 2025, refletindo a maturidade antecipada do DevOps, enquanto a saúde está prevista para entregar o CAGR mais rápido de 17,05%. A orientação atualizada da HIPAA classifica a validação de desempenho como uma necessidade de conformidade para plataformas de telessaúde e de registros eletrônicos de saúde. Picos de tráfego imprevisíveis durante eventos de saúde pública intensificam a necessidade de monitoramento contínuo de desempenho e testes de estresse regulares.

Os serviços financeiros permanecem um vertical de alto valor porque as diretrizes de resiliência operacional do Federal Reserve exigem resistência demonstrável do sistema. O varejo, o comércio eletrônico e a mídia sustentam picos sazonais que exigem validação de infraestrutura escalável. Os programas de digitalização governamental nos Estados Unidos, no Reino Unido e na Índia estão impulsionando a demanda do setor público por ferramentas de teste de desempenho.

Por Licenciamento de Ferramentas: O Impulso do Código Aberto Desafia os Titulares Comerciais

Os conjuntos comerciais responderam por 58,10% da receita em 2025; no entanto, as opções de código aberto estão crescendo a um CAGR de 14,85% à medida que as empresas buscam evitar a dependência de fornecedores. O Apache JMeter registrou mais de 10 milhões de downloads em 2024.

O K6, agora sob a Grafana Labs, está emergindo como um padrão de fato para os ecossistemas JavaScript, Go e Rust devido à sua pegada leve e suporte integrado para protocolos modernos. Os provedores comerciais estão abrindo o código dos mecanismos principais enquanto reservam análises avançadas, orquestração distribuída e camadas de suporte empresarial para assinantes pagos. A confiança dos investidores é evidente no investimento de USD 1,33 bilhão da GTCR na Tricentis, que impulsionará os testes unificados orientados por IA.

Análise Geográfica

A América do Norte comandou uma participação de mercado de 35,82% em ferramentas de teste de desempenho em 2025, sustentada pela presença de hiperescaladores, robusta adoção de nuvem e práticas maduras de SRE. Os requisitos atualizados de monitoramento contínuo do FedRAMP sustentam a demanda federal dos EUA, enquanto as leis de privacidade provinciais do Canadá alimentam o interesse em implantações híbridas. O boom de nearshoring do México contribui para a crescente carga de aplicações de IoT, expandindo assim a pegada de testes da região. O crescimento está moderando à medida que as empresas deslocam orçamentos de compras iniciais para consolidação e otimização de plataformas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 15,92% até 2031. O mercado de serviços em nuvem da Índia expandiu 32% ano a ano em 2024, impulsionado por plataformas governamentais de grande escala, como o Aadhaar, que requerem validação de carga de pico. [4]Ministério de Eletrônica e Tecnologia da Informação, "Relatório do Mercado de Serviços em Nuvem da Índia 2024," meity.gov.in. A iniciativa "China Digital" da China impulsiona os provedores domésticos de ferramentas de teste que cumprem as restrições de cibersegurança sobre software estrangeiro. O Japão e a Coreia do Sul avançam nos lançamentos de 5G e borda, enquanto a legislação de infraestrutura crítica da Austrália exige testes de resiliência em serviços públicos e telecomunicações. A escassez de competências e a conectividade inconsistente nas sub-regiões em desenvolvimento moderam a adoção, mas não desviam o impulso.

A Europa apresenta crescimento estável, porém mais lento, restringido pelo GDPR e pelas obrigações de residência de dados que fragmentam as escolhas de ferramentas. As diretrizes de terceirização da Autoridade Bancária Europeia forçam os bancos a validar o desempenho da nuvem dentro das fronteiras da UE, estimulando implantações híbridas e locais. A adoção da Indústria 4.0 na Alemanha e a divergência regulatória pós-Brexit do Reino Unido sustentam a demanda nos setores de manufatura e serviços financeiros. O Oriente Médio está acelerando seus investimentos em nuvem soberana na Arábia Saudita e nos Emirados Árabes Unidos, enquanto a adoção nascente da África é liderada por aplicações de fintech que exigem resiliência sob condições de rede variáveis.

Cenário Competitivo

O mercado de ferramentas de teste de desempenho é moderadamente fragmentado. Os líderes em observabilidade, como Dynatrace, New Relic e Splunk, estão incorporando geração sintética de carga em pilhas de telemetria unificadas, reformulando os testes como uma extensão da observabilidade em tempo de execução, em vez de uma tarefa discreta de pré-produção. A aquisição do Splunk pela Cisco por USD 28 bilhões e a compra da Spirent pela Keysight por USD 1,46 bilhão ilustram a consolidação de plataformas voltada para cobertura de ponta a ponta, da camada de rede à camada de aplicação. Os fornecedores especializados Tricentis, SmartBear e BlazeMeter defendem seus nichos com geração de testes orientada por IA, criação de baixo código e integrações profundas com CI/CD, mas enfrentam pressões de margem decorrentes da comoditização das soluções de código aberto.

A preferência dos desenvolvedores está migrando para soluções nativas de Kubernetes que são executadas dentro dos clusters de aplicações, eliminando a necessidade de infraestrutura de teste separada. Os agentes leves e os scripts modernos do K6 exemplificam essa mudança, enquanto a aquisição da StormForge pela CloudBolt estende o ajuste autônomo de recursos para o gerenciamento de nuvem híbrida. Oportunidades de espaço em branco permanecem em validação de borda, testes de cargas de trabalho de IA aceleradas por GPU e recursos de soberania de dados em conformidade com regulamentações. Os fornecedores que otimizam para compatibilidade com OpenTelemetry e fluxos de trabalho de GitOps estão melhor posicionados para capturar gastos incrementais.

Líderes do Setor de Ferramentas de Teste de Desempenho

Micro Focus International plc

IBM Corporation

Broadcom Inc.

Tricentis GmbH

Akamai Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A CloudBolt Software adquiriu a StormForge, incorporando o ajuste autônomo de recursos do Kubernetes em seu conjunto de nuvem híbrida.

- Dezembro de 2024: A SmartBear adquiriu a QMetry para aprimorar a priorização de casos de teste orientada por IA e expandir sua presença na região da Ásia-Pacífico.

- Novembro de 2024: A GTCR investiu USD 1,33 bilhão na Tricentis a uma avaliação de USD 4,5 bilhões.

- Novembro de 2024: A Cisco integrou o AppDynamics com o Splunk para unificar o rastreamento de aplicações e a análise de registros.

- Novembro de 2024: A IBM fez parceria com a AMD para implantar aceleradores MI300X no IBM Cloud para testes de cargas de trabalho de IA.

Escopo do Relatório Global do Mercado de Ferramentas de Teste de Desempenho

| Baseado em Nuvem |

| Local |

| Híbrido |

| Teste de Carga |

| Teste de Estresse |

| Teste de Pico |

| Teste de Resistência |

| Teste de Volume |

| Teste de Escalabilidade |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| Governo |

| Outros Verticais da Indústria |

| Ferramentas de Código Aberto |

| Ferramentas Comerciais / Proprietárias |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tipo de Teste | Teste de Carga | ||

| Teste de Estresse | |||

| Teste de Pico | |||

| Teste de Resistência | |||

| Teste de Volume | |||

| Teste de Escalabilidade | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical da Indústria | TI e Telecomunicações | ||

| BFSI | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Mídia e Entretenimento | |||

| Governo | |||

| Outros Verticais da Indústria | |||

| Por Licenciamento de Ferramentas | Ferramentas de Código Aberto | ||

| Ferramentas Comerciais / Proprietárias | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ferramentas de teste de desempenho até 2031?

Espera-se que o mercado atinja USD 3,59 bilhões até 2031, crescendo a um CAGR de 13,97%.

Qual modelo de implantação está previsto para crescer mais rapidamente?

As implantações híbridas estão programadas para expandir a um CAGR de 15,68% à medida que as empresas equilibram a conformidade com a escalabilidade da nuvem.

Por que a saúde é o segmento de usuário final de crescimento mais rápido?

A orientação atualizada da HIPAA agora trata a validação de desempenho como um requisito de conformidade, impulsionando um CAGR previsto de 17,05% para os gastos com saúde.

Como as ferramentas de código aberto estão influenciando as estratégias dos fornecedores?

A adoção crescente do JMeter, Gatling e K6 está pressionando os fornecedores comerciais a abrir o código dos mecanismos principais e monetizar análises premium e suporte.

Qual mercado regional apresenta a maior taxa de crescimento?

A Ásia-Pacífico lidera com um CAGR de 15,92%, sustentado pela rápida adoção de nuvem na Índia e pelas iniciativas de tecnologia indígena da China.

Como a IA está transformando as práticas de teste de desempenho?

As ferramentas orientadas por IA agora geram automaticamente scripts de teste a partir do tráfego de produção, preveem o risco de regressão e otimizam o ajuste de recursos, reduzindo drasticamente o esforço manual e o tempo de ciclo.

Página atualizada pela última vez em: