Tamaño y Participación del Mercado de Pasarelas de Pago de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

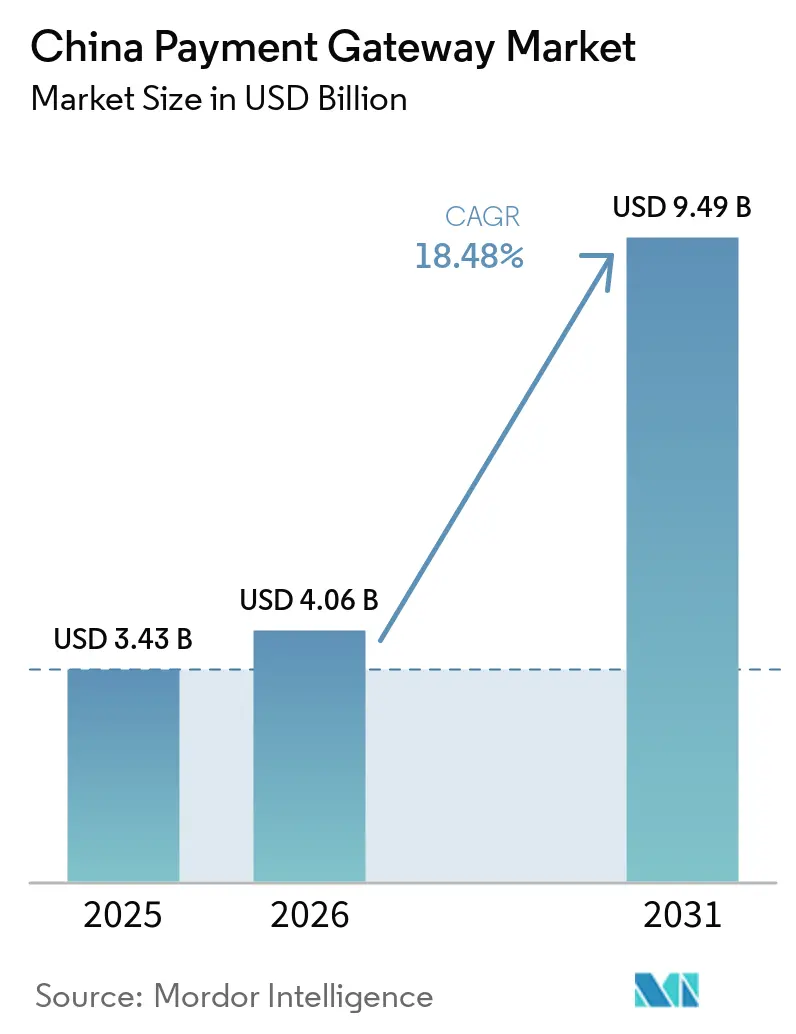

| Tamaño del mercado en el año base (2025) | 3.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasarelas de Pago de China por Mordor Intelligence

El tamaño del Mercado de Pasarelas de Pago de China en 2026 se estima en USD 4.060 millones, creciendo desde el valor de 2025 de USD 3.430 millones, con proyecciones para 2031 que muestran USD 9.490 millones, creciendo a una CAGR del 18,48% durante 2026-2031. La rápida digitalización, las políticas sin efectivo respaldadas por el Estado y el despliegue gradual del Yuan Digital están rediseñando la arquitectura de pagos y alentando a los comerciantes a migrar desde plataformas heredadas hacia soluciones integradas impulsadas por API. Los hábitos de compra generalizados con enfoque en dispositivos móviles, especialmente a través de super-apps, garantizan que las billeteras digitales sigan siendo la experiencia de pago predeterminada en el comercio minorista, el estilo de vida y los servicios bajo demanda. Simultáneamente, los vendedores transfronterizos exigen pasarelas que ofrezcan liquidaciones QR instantáneas y conciliación multidivisa a medida que el comercio de importación y exportación de China se expande. Aunque los innovadores encuentran oportunidades en nichos verticales como la atención médica y el comercio en transmisión en vivo, el ecosistema consolidado de Alipay y WeChat Pay sigue ejerciendo una influencia abrumadora, dictando tanto el comportamiento del consumidor como los estándares de integración.[1]Remy Johnson, "China e India lideran la carga mientras las billeteras digitales superan al efectivo y las tarjetas en Asia," CNBC, cnbc.com

Conclusiones Clave del Informe

- Por tipo, las pasarelas alojadas representaron el 77,15% de la participación de ingresos del mercado de pasarelas de pago de China en 2025, mientras que las soluciones exclusivamente de API e integradas se proyecta que se expandirán a una CAGR del 18,62% hasta 2031.

- Por tamaño de empresa, las pequeñas y medianas empresas representaron el 62,45% de la participación del mercado de pasarelas de pago de China en 2025, mientras que se prevé que las microempresas crezcan a una CAGR del 19,91% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 38,35% del mercado de pasarelas de pago de China en 2025, mientras que se espera que la atención médica y la telemedicina registren una CAGR del 17,18% hasta 2031.

- Por integración de método de pago, las billeteras digitales capturaron el 89,35% del mercado de pasarelas de pago de China en 2025, mientras que las soluciones de Compra Ahora Paga Después deberían crecer a una CAGR del 24,15% durante el período de previsión.

- Por entorno de implementación, las implementaciones de SDK de aplicación móvil controlaron el 50,65% de los ingresos de 2025, mientras que las pasarelas transfronterizas están posicionadas para una CAGR del 20,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pasarelas de Pago de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge creciente del comercio electrónico y el comercio móvil | +4.2% | Nacional, concentración en el Este y Centro-Sur de China | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales sin efectivo y apoyo de políticas | +3.8% | Nacional, programas piloto en las principales ciudades | Corto plazo (≤2 años) |

| Los teléfonos inteligentes y el 5G permiten un pago sin interrupciones | +3.1% | Nacional, adopción más rápida en centros urbanos | Mediano plazo (2-4 años) |

| Demanda de comercio electrónico transfronterizo | +2.9% | Este y Centro-Sur de China, expansión al Suroeste | Largo plazo (≥4 años) |

| El despliegue del Yuan Digital (e-CNY) impulsa la adopción de pasarelas | +2.4% | Nacional, enfoque inicial en las principales áreas metropolitanas | Largo plazo (≥4 años) |

| La prevención de fraude impulsada por IA atrae a los comerciantes | +1.8% | Nacional, prioridad en regiones de alto volumen de transacciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge Creciente del Comercio Electrónico y el Comercio Móvil

El comercio móvil representó el 82% de todo el gasto en línea en 2024, elevando los volúmenes de transacciones para cada proveedor de pasarelas serio. Las ventas en transmisión en vivo, las compras sociales y las funciones de "compra instantánea" lideradas por influenciadores intensifican la demanda de velocidades de autorización inferiores a un segundo. Los comerciantes favorecen cada vez más las pasarelas exclusivamente de API e integradas que eliminan la fricción en el proceso de pago, elevando las tasas de conversión y de compras repetidas. Los cambios demográficos muestran que los pagadores digitales por primera vez emergen de grupos de bajos ingresos, ampliando la base total de usuarios potenciales.[2]Equipo Editorial de Baiguan, "Gasto del consumidor en China tras la pandemia," Baiguan News, baiguan.news Estos factores posicionan colectivamente al mercado de pasarelas de pago de China para un crecimiento sostenido de altos dígitos como porcentaje a medida que el comercio minorista en línea se diversifica más allá de las megaciudades costeras.

Iniciativas Gubernamentales sin Efectivo y Apoyo de Políticas

La directiva del Consejo de Estado de marzo de 2024 ordenó la aceptación universal de pagos digitales en servicios públicos y comercio minorista, acelerando la incorporación de comerciantes en las microempresas.[3]Administración Nacional de Supervisión Financiera, "Medidas de Gestión de Seguridad de Datos," Gov.cn, gov.cn El Banco Popular de China simplificó el proceso de Conozca a su Cliente para los visitantes extranjeros, permitiendo límites de transacción más altos y un registro más fluido. Las reglas armonizadas de flujo de datos publicadas en 2024 facilitaron el procesamiento transfronterizo, apoyando la expansión de las pasarelas hacia nuevos corredores comerciales. Los límites de tarifas preferenciales para los pequeños comerciantes redujeron las barreras de entrada, impulsando directamente la penetración de las pasarelas en el comercio minorista comunitario. En conjunto, la gobernanza proactiva mantiene al mercado de pasarelas de pago de China en un camino de crecimiento inclusivo.

Demanda de Comercio Electrónico Transfronterizo

El comercio electrónico transfronterizo total alcanzó CNY 2,38 billones en 2024, un aumento del 15,60% respecto al año anterior. Las marcas chinas dependen de pasarelas que concilien múltiples divisas, entreguen cotizaciones de tipo de cambio en tiempo real y admitan billeteras QR del Sudeste Asiático y Japón. La migración regulatoria hacia un modelo de cuatro partes eleva la transparencia, ayudando a los actores no bancarios a reducir las tarifas hasta en un 40% para los comerciantes. La capacidad de escanear billeteras extranjeras en terminales de punto de venta chinos elimina la fricción para los turistas entrantes, aumentando el tamaño promedio de las cestas de compra. Estos desarrollos garantizan que las soluciones transfronterizas se conviertan en el entorno de implementación de más rápido avance dentro del mercado de pasarelas de pago de China.

El Despliegue del Yuan Digital (e-CNY) Impulsa la Adopción de Pasarelas

El Yuan Digital procesó aproximadamente USD 250.000 millones en transacciones a mediados de 2024, lo que llevó a las pasarelas a integrar API de NFC y moneda digital del banco central para la adopción masiva.[4]Ming Wei, "Yuan Digital: Un Cambio de Juego Global en la Era de las Monedas Digitales de Bancos Centrales," Clyde & Co, clydeco.com El piloto de taxis del Banco de China demostró que los teléfonos inteligentes convencionales pueden aceptar e-CNY sin hardware adicional, reduciendo el gasto en hardware de los comerciantes. Las funciones programables, como la deducción automática de impuestos y la auditoría en tiempo real, atraen a las empresas que buscan un control granular. El Proyecto M-Bridge sugiere futuros carriles de moneda digital del banco central transfronterizos, lo que podría reducir los costos de banca corresponsal para los exportadores. Los proveedores de pasarelas que dominen el cumplimiento y la orquestación de monedas digitales del banco central están en posición de capturar nueva demanda empresarial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El duopolio de Alipay y WeChat limita a los nuevos participantes | −2.8% | Nacional, mayor impacto en los mercados urbanos | Largo plazo (≥4 años) |

| Creciente carga de cumplimiento y costos de licencias | −1.9% | Nacional, impacto desproporcionado en los proveedores más pequeños | Mediano plazo (2-4 años) |

| Barreras de localización de datos y ciberseguridad para los proveedores de servicios de pago extranjeros | −1.4% | Nacional, desafíos específicos para la expansión internacional | Largo plazo (≥4 años) |

| Saturación del mercado urbano, retraso en la incorporación rural | −1.2% | Centros urbanos que alcanzan la saturación, zonas rurales con retraso en la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Duopolio de Alipay y WeChat Limita a los Nuevos Participantes

Alipay y WeChat Pay juntos capturaron más del 90% de las transacciones móviles en 2024, vinculando a comerciantes y consumidores a ecosistemas cerrados. Su profunda integración en los ámbitos social, comercial y financiero genera altos costos de cambio que desalientan la experimentación con pasarelas alternativas. Los procesadores extranjeros han tenido dificultades para ganar escala, y la mayoría permanece confinada a casos de uso transfronterizos de nicho. A medida que el duopolio incorpora autenticación biométrica, mini-programas y ventajas de super-app en torno a los pagos, las brechas competitivas se amplían aún más. Esta dinámica actúa como un lastre estructural sobre la diversidad del mercado de pasarelas de pago de China, incluso mientras los volúmenes totales siguen expandiéndose.

Creciente Carga de Cumplimiento y Costos de Licencias

A partir de julio de 2024, las empresas de financiamiento al consumidor requieren un capital social mínimo de CNY 1.000 millones, lo que efectivamente triplica los umbrales históricos. La Administración Nacional de Supervisión Financiera también publicó estándares de seguridad de datos que obligan a las pasarelas a actualizar el cifrado, los controles de acceso y las pistas de auditoría. Los proveedores de servicios de pago más pequeños ahora enfrentan aumentos materiales en los gastos legales, de riesgo y de auditoría, lo que alarga el tiempo para alcanzar la rentabilidad. Las reglas de gobernanza del consejo de administración en múltiples niveles estiran aún más los recursos gerenciales. La estructura de dos niveles resultante favorece a los actores establecidos con la solidez del balance para absorber los costos de cumplimiento, frenando la rotación empresarial dentro del mercado de pasarelas de pago de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Integración de API Remodela la Elección de Pasarelas

Las pasarelas alojadas dominaron con el 77,15% de la participación del mercado de pasarelas de pago de China en 2025, aunque el segmento enfrenta una desaceleración del crecimiento a medida que los comerciantes migran hacia arquitecturas ágiles. El tamaño del mercado de pasarelas de pago de China atribuible a las opciones alojadas alcanzó aproximadamente USD 2.650 millones en 2025, lo que refleja una adopción generalizada entre las pequeñas y medianas empresas que prefieren el cumplimiento llave en mano. Las pasarelas exclusivamente de API e integradas registran la CAGR más rápida del 18,62% porque las marcas quieren el proceso de pago integrado dentro de transmisiones en vivo, redes sociales y compras dentro del juego. Las pasarelas de super-app de Tencent y Ant ofrecen tráfico, fidelización y herramientas de marketing integrados, reduciendo los costos de adquisición para los comerciantes. Las empresas que exigen control custodial de datos aún seleccionan implementaciones no alojadas o en las instalaciones, particularmente en sectores regulados como las finanzas y las telecomunicaciones. Los pagos con escaneo de palma, pilotados por Tencent, ejemplifican cómo las capas de autenticación integradas pueden diferenciar la experiencia del usuario y fomentar la fidelización.

Para los proveedores independientes de software, el diseño con prioridad en API acorta los ciclos de integración de semanas a días, reduciendo los gastos de ingeniería. La arquitectura también facilita el despliegue rápido de funciones de valor añadido como cuotas, recompensas y seguros. A medida que el 5G y la computación en el borde reducen la latencia, las pasarelas ofrecen puntuación de fraude en tiempo real que mejora las tasas de aprobación sin sacrificar la seguridad. En el horizonte de previsión, se espera que los productos centrados en API ganen participación incremental de las plataformas alojadas, aunque las pilas híbridas persistirán en los comerciantes multicanal que requieren tanto simplicidad como personalización.

Por Tamaño de Empresa: La Inclusión Financiera Impulsa la Adopción en Microempresas

Las microempresas generaron solo ingresos de un solo dígito en términos absolutos, pero registraron una CAGR del 19,91%, la más rápida dentro del mercado de pasarelas de pago de China. La incorporación simplificada, las tarifas de descuento del comerciante reducidas y los subsidios gubernamentales han reducido los umbrales de entrada, permitiendo a los vendedores ambulantes y tiendas rurales aceptar pagos QR en minutos. Las grandes empresas continúan impulsando la escala, a menudo implementando múltiples pasarelas para redundancia y cobertura regional. El tamaño del mercado de pasarelas de pago de China correspondiente a los segmentos de pequeñas y medianas empresas representó aproximadamente USD 2.140 millones en 2025, lo que significa la importancia de este grupo para los procesadores y adquirentes por igual. A medida que la digitalización de la cadena de suministro se acelera entre las empresas a nivel de municipio, los proveedores de pasarelas están lanzando kits de herramientas de mini-programas que integran inventario, marketing y liquidación en un solo flujo de trabajo.

Las medianas empresas suelen adoptar primero las pasarelas alojadas y luego hacen la transición a plataformas ricas en API una vez que los volúmenes de transacciones justifican flujos personalizados. Las métricas de evaluación gubernamental para las finanzas de pequeñas empresas impulsan a los bancos a extender soporte de pago personalizado, a menudo en asociación con empresas de tecnología financiera. Esta colaboración estimula la innovación, como los códigos QR con capacidad fuera de línea para áreas de baja conectividad. Para los microcomerciantes, los períodos de exención de tarifas y los programas de capacitación seleccionados mejoran la alfabetización digital, ampliando aún más la base potencial del mercado de pasarelas de pago de China.

Por Industria de Usuario Final: La Atención Médica Acelera los Pagos Digitales

El comercio minorista y el comercio electrónico mantuvieron una participación de ingresos del 38,35% en 2025, pero la atención médica y la telemedicina están en camino de registrar la CAGR más sólida del 17,18%. La plataforma AQ de Ant Group muestra cómo las pasarelas de pago se transforman en motores de flujo de trabajo que gestionan la verificación, el copago del seguro, el cumplimiento de recetas y los pagos a médicos en una sola experiencia de usuario. Los viajes y la hospitalidad transfronterizos también dependen en gran medida de la aceptación QR y la conversión dinámica de divisas, beneficiándose de la preautorización de tarjeta no presente de UnionPay para reservas internacionales. Los proveedores de educación dependen cada vez más de las cobranzas móviles para la matrícula y los servicios del campus, garantizando un flujo de caja predecible y trazabilidad. Los sectores de banca, servicios financieros y seguros, y los medios de comunicación mantienen volúmenes estables, pero enfrentan un potencial disruptivo de las finanzas integradas, donde los pagos se fusionan con los productos de préstamo y gestión de patrimonio.

Las API de pasarelas en atención médica integran bots de triaje, recetas electrónicas y liquidación en un solo clic, reduciendo los tiempos de espera y la carga administrativa. Las plataformas de telemedicina enrutan los pagos a cuentas de hospitales públicos y médicos privados basándose en contratos digitales, ilustrando la naturaleza programable de las pasarelas de próxima generación. Para las industrias de ocio, la aceptación sin fricción de billeteras extranjeras eleva el gasto turístico, amplificando los efectos secundarios económicos en los sectores libre de impuestos, transporte y alimentos y bebidas. En consecuencia, la orquestación de pagos específica por industria emerge como una ventaja competitiva de ingresos para los proveedores que buscan diferenciación dentro del mercado de pasarelas de pago de China.

Por Integración de Método de Pago: La Compra Ahora Paga Después Gana Terreno

Las billeteras digitales representaron el 89,35% del proceso de pago del consumidor en 2025, subrayando su papel central en el mercado de pasarelas de pago de China. La Compra Ahora Paga Después muestra la CAGR más rápida del 24,15%, impulsada por la preferencia de la Generación Z por las cuotas sin intereses y una orientación regulatoria clara sobre la adecuación del capital. Los esquemas de tarjetas siguen siendo fundamentales para los compradores internacionales y los viajes corporativos de alto valor. Las transferencias de cuenta a cuenta y los códigos QR sustentan los ecosistemas domésticos de persona a persona y de microcomercio gracias a la liquidación instantánea y las estructuras de tarifas casi nulas. La integración del Yuan Digital introduce funciones programables como fechas de vencimiento y subsidios específicos por sector, proporcionando nuevas palancas de monetización.

El endurecimiento regulatorio elevó el capital mínimo para las empresas de financiamiento al consumidor a CNY 1.000 millones (USD 150 millones), desalentando a los participantes de Compra Ahora Paga Después con capital insuficiente. Las billeteras establecidas ahora incluyen la Compra Ahora Paga Después dentro de las super-apps, aumentando la frecuencia de uso y la riqueza de datos. La asociación de UnionPay con Weixin Pay amplía la interoperabilidad QR para las billeteras extranjeras, facilitando el gasto transfronterizo. Con el tiempo, pueden surgir vínculos con criptomonedas y monedas digitales del banco central, aunque la adopción generalizada depende de directrices más claras sobre impuestos y prevención del lavado de dinero.

Por Entorno de Implementación: Las Pasarelas Transfronterizas se Disparan

Los SDK de aplicaciones móviles capturaron el 50,65% de las transacciones de 2025, reflejando la prominencia de las super-apps. Sin embargo, las pasarelas transfronterizas registran una CAGR del 20,18% a medida que los exportadores requieren cobros en el extranjero sin fricción y los turistas buscan compras sin esfuerzo en el continente. El proceso de pago web mantiene relevancia para el comercio de escritorio tradicional y la facturación entre empresas. Los terminales de punto de venta en tienda y los códigos QR estáticos siguen siendo omnipresentes, pero la aceptación de e-CNY habilitada por NFC en teléfonos inteligentes señala la próxima ola de soluciones con poco hardware.

La colaboración a nivel de proyecto entre las pasarelas chinas y las billeteras de la Asociación de Naciones del Sudeste Asiático permite la interoperabilidad QR instantánea sin conversión de divisas, elevando la comodidad del usuario. Para los comerciantes, los SDK transfronterizos ofrecen módulos de conexión inmediata para impuestos, aranceles y seguimiento logístico, minimizando la carga de desarrollo. Los despliegues de escaneo de palma respaldados por Visa en Macao demuestran cómo la biometría avanzada puede cruzar jurisdicciones, sugiriendo perspectivas de estandarización regional. En conjunto, la innovación en implementación ancla la resiliencia a largo plazo en el mercado de pasarelas de pago de China.

Análisis Geográfico

El Este de China generó el 29,55% de los ingresos de 2025 dentro del mercado de pasarelas de pago de China, respaldado por densos grupos corporativos en Shanghái, Hangzhou y Suzhou. La región alberga múltiples pilotos de Yuan Digital, despliegues de escaneo de palma y actualizaciones de aceptación QR, convirtiéndola en el principal entorno de pruebas para los experimentos de pago de vanguardia. Los reguladores regionales emiten frecuentemente permisos de entorno controlado, acelerando el tiempo de comercialización para nuevas propuestas de pasarelas. La concentración de sedes de comercio electrónico consolida aún más el liderazgo del Este de China en volumen de transacciones y velocidad de innovación.

El Suroeste de China lidera el crecimiento con una CAGR del 20,21% gracias al plan del Centro Financiero del Oeste de Sichuan, que inyecta capital en los corredores de pago entre zonas rurales y urbanas. Las subvenciones respaldadas por el gobierno financian la infraestructura QR en pequeñas ciudades, elevando las métricas de inclusión financiera e impulsando la adopción de pasarelas. La colaboración con empresas de tecnología financiera de la Asociación de Naciones del Sudeste Asiático posiciona a Chengdu y Chongqing como centros emergentes para la liquidación transfronteriza en renminbi. A medida que los ingresos disponibles y los ingresos por turismo aumentan, las pequeñas y medianas empresas locales se inclinan hacia los SDK móviles y los módulos de Compra Ahora Paga Después para capturar la demanda.

El Centro-Sur, el Norte, el Noreste y el Noroeste de China representan colectivamente la participación restante del mercado de pasarelas de pago de China. Las provincias del Centro-Sur, ancladas por cinturones manufactureros, adoptan cada vez más pasarelas multidivisa para facturas de exportación. La presencia de empresas estatales en el Norte de China exige integraciones con alto cumplimiento que favorecen a los proveedores de servicios de pago vinculados a bancos. En el Noreste, las empresas industriales adoptan pasarelas entre empresas para la adquisición de equipos, mientras que el Noroeste de China se centra en billeteras digitales rurales que alivian la escasez de efectivo. Las estructuras económicas divergentes en estas regiones garantizan que ningún modelo de implementación único se adapte a todos, lo que obliga a los proveedores a localizar las funciones y los plazos de liquidación.

Panorama Competitivo

El panorama de pagos de China sigue estando muy concentrado: Alipay y WeChat Pay juntos gestionaron más del 90% de las transacciones móviles en 2024, otorgándoles un poder de negociación sin igual con los comerciantes y los reguladores. Ant Group canaliza recursos hacia la atención médica, lanzando la aplicación AQ que vincula los pagos a los servicios clínicos para 5.000 hospitales. Tencent extiende la tecnología de escaneo de palma al extranjero, demostrando su capacidad para establecer estándares biométricos más allá de las fronteras del continente. Estas iniciativas destacan un giro estratégico de las transacciones puras al control del ecosistema.

Los nuevos participantes en espacios vacíos apuntan al comercio transfronterizo, la facturación como servicio de software y la orquestación específica por industria. La adquisición de Easylink por parte de Payoneer en 2025 asegura una de las pocas licencias de pago en línea restantes abiertas a grupos extranjeros, lo que indica que las barreras regulatorias, aunque altas, no son insuperables. Mientras tanto, UnionPay acelera la interoperabilidad QR al permitir que ocho billeteras internacionales paguen dentro de Weixin, difuminando las líneas entre los carriles de tarjetas y los ecosistemas de billeteras.

La actividad de patentes subraya una carrera armamentista en la conciliación de cadenas de bloques y el análisis que preserva la privacidad, liderada por los registros del Instituto de Moneda Digital a través del Portal OEPM. Los proveedores de servicios de pago más pequeños se diferencian a través de herramientas de fraude impulsadas por IA capaces de puntuación de riesgo a nivel de milisegundos. No obstante, el aumento de los costos de cumplimiento, particularmente en torno a la localización de datos, corre el riesgo de exprimir a los proveedores con márgenes reducidos. En el horizonte de previsión, la intensidad competitiva dependerá de la rapidez con que los competidores puedan asegurar nichos antes de que los actores establecidos repliquen funciones similares dentro de sus super-apps.

Líderes de la Industria de Pasarelas de Pago de China

Alipay (Ant Group)

WeChat Pay (Tencent Holdings Ltd.)

UnionPay International

PayEase

99Bill Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Banco Popular de China abrió una consulta sobre las reglas revisadas del Sistema de Pagos Interbancarios Transfronterizos para fortalecer la gobernanza de cuentas y el alcance global.

- Enero de 2025: Ant Group lanzó la aplicación de atención médica impulsada por IA AQ con pagos integrados, conectando a más de 5.000 hospitales y casi 1 millón de médicos.

- Diciembre de 2024: La Administración Nacional de Supervisión Financiera emitió medidas de seguridad de datos para instituciones bancarias y de seguros.

- Diciembre de 2024: UnionPay International extendió la aceptación QR a ocho billeteras en el extranjero, habilitando el proceso de pago de Weixin en tiendas del continente.

Alcance del Informe del Mercado de Pasarelas de Pago de China

Una pasarela de pago es una tecnología que los minoristas utilizan para habilitar las compras con tarjeta de débito o crédito de los clientes. La función principal de una pasarela de pago en línea es autorizar el intercambio de dinero entre un minorista y un cliente. Es crucial para realizar una compra en línea y autorizar transacciones entre vendedores y compradores.

El mercado de pasarelas de pago de China está segmentado por tipo (alojada, no alojada), empresa (pequeña y mediana empresa, gran empresa) y usuario final (viajes, comercio minorista, banca, servicios financieros y seguros, medios de comunicación y entretenimiento, otros usuarios finales). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Alojada |

| No Alojada |

| Pasarelas de Super-App Basadas en Plataforma |

| Exclusivamente de API / Integrada |

| Autoalojada en las Instalaciones |

| Microempresas |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Comercio Minorista y Comercio Electrónico |

| Viajes y Hospitalidad |

| Banca, Servicios Financieros y Seguros |

| Medios de Comunicación y Entretenimiento |

| Educación |

| Atención Médica y Telemedicina |

| Gobierno y Servicios Públicos |

| Otros |

| Billeteras Digitales |

| Esquemas de Tarjetas |

| Cuenta a Cuenta / QR |

| Compra Ahora Paga Después |

| Criptomoneda / Moneda Digital del Banco Central (e-CNY) |

| SDK de Aplicación Móvil |

| Proceso de Pago Web |

| Punto de Venta en Tienda / QR |

| Pasarela Transfronteriza |

| Por Tipo | Alojada |

| No Alojada | |

| Pasarelas de Super-App Basadas en Plataforma | |

| Exclusivamente de API / Integrada | |

| Autoalojada en las Instalaciones | |

| Por Tamaño de Empresa | Microempresas |

| Pequeñas y Medianas Empresas | |

| Grandes Empresas | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Viajes y Hospitalidad | |

| Banca, Servicios Financieros y Seguros | |

| Medios de Comunicación y Entretenimiento | |

| Educación | |

| Atención Médica y Telemedicina | |

| Gobierno y Servicios Públicos | |

| Otros | |

| Por Integración de Método de Pago | Billeteras Digitales |

| Esquemas de Tarjetas | |

| Cuenta a Cuenta / QR | |

| Compra Ahora Paga Después | |

| Criptomoneda / Moneda Digital del Banco Central (e-CNY) | |

| Por Entorno de Implementación | SDK de Aplicación Móvil |

| Proceso de Pago Web | |

| Punto de Venta en Tienda / QR | |

| Pasarela Transfronteriza |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pasarelas de pago de China en 2026?

El tamaño del mercado de pasarelas de pago de China es de USD 4.060 millones en 2026 y se proyecta que alcance USD 9.490 millones en 2031.

¿Qué método de pago domina las pasarelas chinas?

Las billeteras digitales dominan con una participación del 89,35% de las transacciones de 2025, lo que refleja una profunda adopción por parte del consumidor dentro de los ecosistemas de super-apps.

¿Cuál es el segmento de más rápido crecimiento por tipo de pasarela?

Las pasarelas exclusivamente de API e integradas lideran con una CAGR prevista del 18,62% para 2026-2031, ya que los comerciantes buscan experiencias de pago fluidas dentro de las aplicaciones.

¿Qué región ofrece el mayor potencial de crecimiento?

El Suroeste de China muestra la expansión más rápida con una CAGR del 20,21%, respaldada por el Centro Financiero del Oeste de Sichuan y una extensa inversión en infraestructura QR.

¿Cómo afectará el Yuan Digital a las pasarelas?

El Yuan Digital introduce pagos programables habilitados por NFC que obligan a las pasarelas a admitir API de moneda digital del banco central, creando nuevos casos de uso empresarial y requisitos de cumplimiento.

¿Qué desafíos enfrentan los nuevos participantes?

Un mercado duopolístico, altos umbrales de capital y estrictas regulaciones de seguridad de datos elevan las barreras, haciendo que los nichos verticales especializados y los nichos transfronterizos sean los puntos de entrada más viables.

Última actualización de la página el: