Tamaño y Participación del Mercado de Envases de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 208.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 217.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 263.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

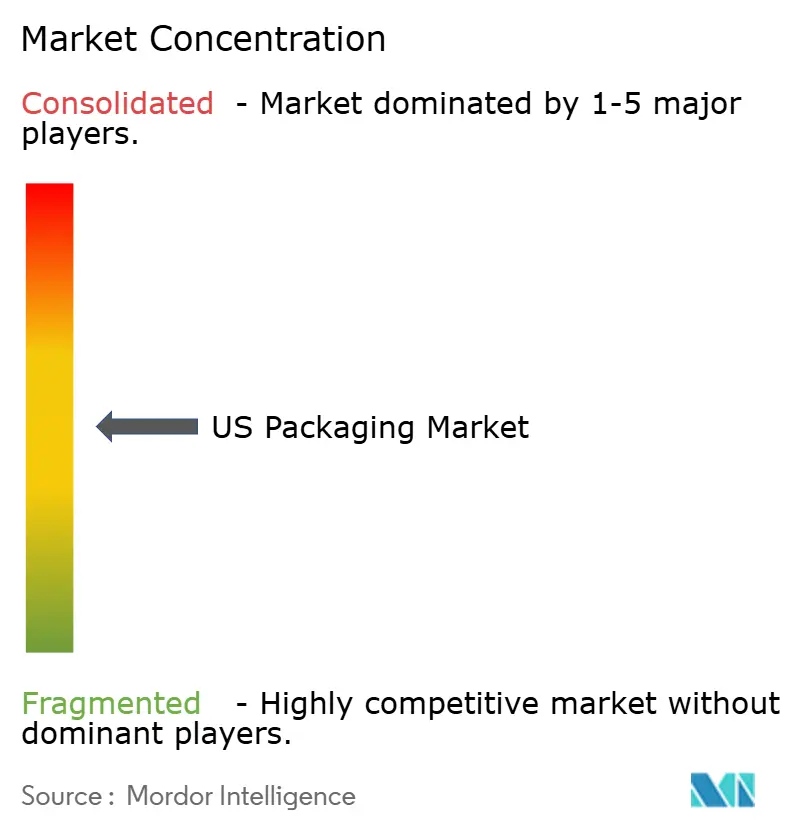

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de envases de los Estados Unidos crezca de 208.980 millones de USD en 2025 a 217.200 millones de USD en 2026 y se prevé que alcance los 263.470 millones de USD en 2031 a una CAGR del 3,93% durante el período 2026-2031.

Los sólidos vínculos con el sector de transporte por camión de 940.800 millones de USD del país mantienen la resiliencia del mercado de envases de EE. UU., ya que el diseño y el peso de los envases influyen directamente en los costos de flete. La proliferación del comercio electrónico, los cambios regulatorios como las leyes estatales de Responsabilidad Extendida del Productor, y la acelerada relocalización de la capacidad farmacéutica están orientando el capital hacia líneas listas para la automatización y materiales de mayor barrera. El mercado de EE. UU. continúa beneficiándose de la premiumización en los segmentos de alimentos y bebidas, mientras que las presiones de costos derivadas de los mandatos libres de PFAS y las adiciones de capacidad de polímeros comprimen los márgenes de los convertidores. Los grandes proveedores integrados aprovechan su escala y profundidad en I+D para absorber los costos de cumplimiento regulatorio y preservar el poder de fijación de precios, mientras que las empresas más pequeñas buscan diferenciación en nichos.

Conclusiones Clave del Informe

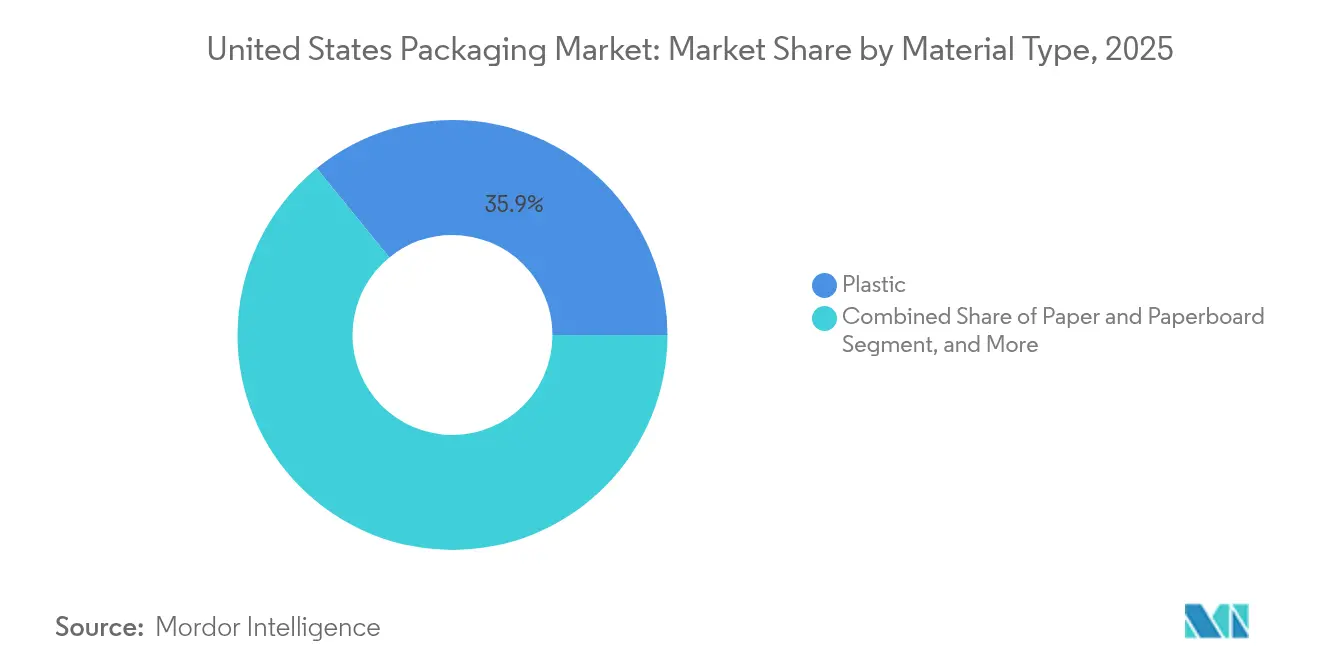

- Por tipo de material, el plástico capturó el 35,88% de la participación de mercado en 2025.

- Por tipo de producto, se proyecta que el tamaño del mercado de envases de EE. UU. para el tipo de producto metálico crezca a una CAGR del 6,64% entre 2026 y 2031.

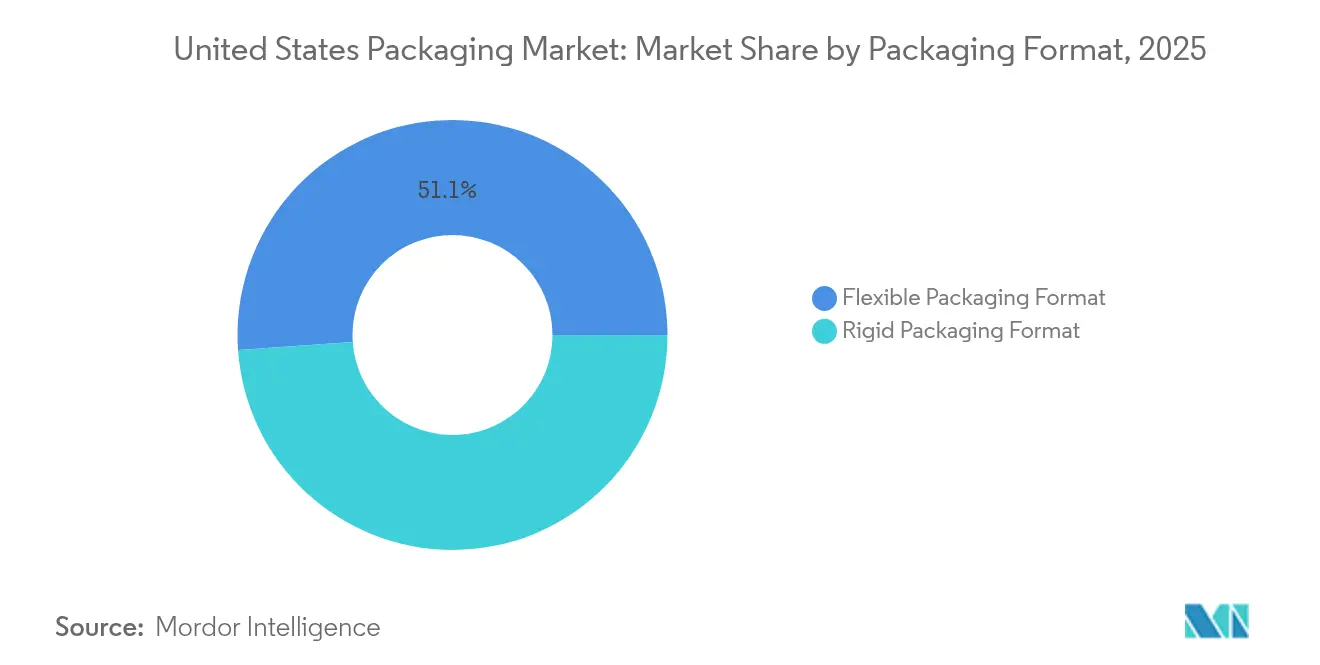

- Por formato de envase, el envase flexible capturó el 51,12% de la participación de mercado en 2025.

- Por usuario final, se proyecta que el tamaño del mercado de envases de EE. UU. para el sector farmacéutico y médico crezca a una CAGR del 5,24% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa la demanda de envases para pequeños paquetes | +1.2% | Nacional, centros de distribución urbanos | Mediano plazo (2-4 años) |

| Premiumización en alimentos y bebidas que acelera la demanda de flexibles de alta barrera | +0.8% | Nacional, centros premium costeros | Largo plazo (≥ 4 años) |

| Relocalización de la capacidad de llenado y acabado farmacéutico que impulsa el envase estéril | +0.6% | Corredores farmacéuticos regionales | Largo plazo (≥ 4 años) |

| Líneas de envase secundario listas para la automatización en empresas de bienes de consumo envasados | +0.5% | Centros de manufactura nacionales | Mediano plazo (2-4 años) |

| Redes de medios minoristas que favorecen los formatos listos para estantería | +0.3% | Cadenas minoristas nacionales | Mediano plazo (2-4 años) |

| Subvenciones del USDA y del DOE para plantas piloto de biopolímeros | +0.2% | Centros agrícolas y de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa la Demanda de Envases para Pequeños Paquetes

Las inversiones en líneas secundarias listas para la automatización permiten a las empresas de bienes de consumo envasados gestionar eficientemente la escasez de mano de obra y la proliferación de referencias, con Mary Kay reduciendo la mano de obra en línea en un 85% tras una mejora de 2 millones de USD, manteniendo 50-60 unidades por minuto. La tarificación por peso dimensional de los principales transportistas premia los formatos de paquetes más pequeños y ligeros, estimulando la demanda de insertos de cartón corrugado y amortiguación de tamaño adecuado. A medida que el mercado de envases de EE. UU. se alinea con el cumplimiento omnicanal, los convertidores que ofrecen soluciones integradas de protección, marca y datos capturan volumen de los minoristas que buscan reducir los costos de última milla. La automatización ayuda a los distribuidores a minimizar los errores de preparación de pedidos y a cumplir las promesas de entrega en un día, convirtiendo el envase secundario confiable en una necesidad competitiva. La mitigación del riesgo en la cadena de suministro fomenta el abastecimiento múltiple de sustratos, beneficiando a los convertidores con carteras de materiales diversificadas.

Premiumización en Alimentos y Bebidas que Acelera la Demanda de Flexibles de Alta Barrera

Las marcas premium están migrando hacia películas multicapa de alta barrera que prolongan la vida útil y respaldan fórmulas de etiqueta limpia, un movimiento que eleva el precio promedio por unidad en el mercado de envases de EE. UU. Los recubrimientos avanzados bloquean el oxígeno, la luz y la humedad, protegiendo los sabores naturales sin aditivos y reduciendo el desperdicio de alimentos. Los consumidores prefieren bolsas con boquillas resellables y ventanas transparentes, lo que impulsa a los convertidores a equilibrar el rendimiento de barrera con el atractivo en estantería. Las autorizaciones de contacto con alimentos de la FDA añaden complejidad de cumplimiento, limitando la entrada de competidores con bajo capital. Los propietarios de marcas justifican los mayores costos de envase mediante estrategias de expansión de márgenes centradas en la disposición del consumidor a pagar por la calidad percibida. A medida que aumentan las ventas de snacks orgánicos y cafés listos para beber, la demanda de formatos flexibles premium fortalece las carteras de pedidos a largo plazo para los extrusores de películas.

Relocalización de la Capacidad de Llenado y Acabado Farmacéutico que Impulsa el Envase Estéril

Las grandes empresas farmacéuticas han comprometido 160.000 millones de USD para la producción nacional, incluida la planta de Eli Lilly en Indiana por 5.300 millones de USD y el plan de cuatro años de Johnson & Johnson por 55.000 millones de USD. La Orden Ejecutiva 14293 agiliza las aprobaciones para nuevas plantas e intensifica la supervisión de las importaciones extranjeras. Las instalaciones de llenado y acabado requieren envases de sala limpia conformes con ISO, impulsando la demanda de jeringas prellenadas, sistemas de cierre esterilizables y envases secundarios validados. Las necesidades de distribución en cadena de frío requieren expedidores aislados y etiquetas con registro de datos. El mercado de EE. UU. se beneficia a medida que el abastecimiento nacional reduce la exposición arancelaria y mejora la certeza del suministro, posicionando a los proveedores de envases estériles para compromisos de volumen plurianuales.

Líneas de Envase Secundario Listas para la Automatización en Empresas de Bienes de Consumo Envasados

El segmento de maquinaria de envase creció un 5,8% hasta los 10.900 millones de USD en 2023 y se proyecta que crezca un 8,0% anual hasta 2027. Las encajonadoras, paletizadoras y robots se integran con sistemas de visión habilitados por IA para el mantenimiento predictivo, reduciendo el tiempo de inactividad y el desperdicio.[1]PMMI, "Se proyecta que las ventas de maquinaria de envase alcancen nuevos máximos hasta 2027," Packworld, packworld.com Dado que el mercado de envases de EE. UU. especifica cada vez más sustratos compatibles con máquinas, los convertidores adoptan tolerancias más estrictas en el calibre del cartón y los coeficientes de deslizamiento de las películas. Las huellas de caja estandarizadas facilitan la ubicación en almacén y la colocación en estantería minorista, mientras que los códigos de barras serializados mejoran la trazabilidad. El gasto de capital en maquinaria impulsa compromisos paralelos con corrugate y películas de mayor calidad que funcionan a velocidades de línea elevadas sin atascarse.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Traslado de costos de la Responsabilidad Extendida del Productor SB-54 de California | -0.7% | California; cadenas de suministro nacionales | Mediano plazo (2-4 años) |

| Mandatos libres de PFAS que elevan los costos de formulación | -0.5% | Cobertura multiestatal en expansión | Corto plazo (≤ 2 años) |

| Exceso de capacidad de craqueo de PE y PP en 2028-2029 que deprime los márgenes de los convertidores | -0.4% | Regiones de producción de la Costa del Golfo | Mediano plazo (2-4 años) |

| Aumento de las tarifas de flete en corrugado debido a la escasez de chasis | -0.3% | Corredores de envío de alto volumen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Traslado de Costos de la Responsabilidad Extendida del Productor SB-54 de California

El Gobernador Newsom retrasó las regulaciones iniciales, citando la carga para las empresas, sin embargo, el mandato de reducción del 25% de plástico para 2032 y el fondo de residuos de 5.000 millones de USD siguen en vigor. Los productores deben financiar la infraestructura de reciclaje y rediseñar los envases o pagar tarifas moduladas. Los actores más grandes del mercado de envases de EE. UU. distribuyen los costos en carteras más amplias, mientras que los pequeños convertidores enfrentan erosión de márgenes y reducción de la capacidad de inversión. La incertidumbre paraliza el lanzamiento de nuevos productos y complica la logística interestatal a medida que las empresas debaten entre referencias exclusivas para California o la armonización nacional. El traslado de costos a los propietarios de marcas presiona los precios en estantería, lo que podría frenar el crecimiento del volumen en categorías discrecionales.

Mandatos Libres de PFAS que Elevan los Costos de Formulación

Trece estados han promulgado límites de PFAS en envases de alimentos, con las penalidades de la AB 347 de California a partir de 10.000 USD por infracción. Los convertidores reformulan los papeles resistentes a la grasa con recubrimientos de arcilla o de base vegetal que cuestan entre un 20 y un 30% más que las químicas fluoradas. Las pruebas de certificación amplían los plazos de entrega y aumentan los costos de mantenimiento de inventario. Las normas fragmentadas dificultan la escala, obligando al mercado de envases de EE. UU. a navegar matrices de cumplimiento específicas por referencia. Las marcas corren el riesgo de retiradas del mercado si la documentación falla, lo que impulsa un cambio hacia auditorías de proveedores y cláusulas de responsabilidad compartida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Plástico Enfrenta Presiones de Sostenibilidad

El plástico retuvo el 35,88% de la participación del mercado de envases de EE. UU. en 2025, gracias a su versatilidad y eficiencia de costos. Sin embargo, el papel y el cartón crecieron a una CAGR del 5,33% y se espera que erosionen parte del volumen del plástico para 2031, a medida que los minoristas se comprometen con alternativas a base de fibra. El fondo de 52 millones de USD del Departamento de Energía destinado a películas a base de celulosa señala el respaldo del sector público para sustratos de próxima generación. La escasez de HDPE natural elevó la resina reciclada a 96 centavos por libra en marzo de 2025, desafiando los proyectos de botella a botella.

Los convertidores de plástico en el mercado de envases de EE. UU. enfrentan una doble presión derivada de las exigencias de contabilidad de carbono y los riesgos de sobreoferta de resina. Las inversiones se desplazan hacia películas de PE monomaterial diseñadas para la reciclabilidad, mientras que las estructuras de nailon multicapa migran hacia papel de alta barrera. El envase metálico mantiene la demanda a medida que los fabricantes de bebidas aseguran latas de aleación para cumplir con las afirmaciones de reciclabilidad infinita. En general, la selección de materiales ahora equilibra el costo, las métricas de circularidad y la exposición regulatoria más que el rendimiento básico.

Por Tipo de Producto: Los Productos Metálicos se Aceleran ante la Demanda de Bebidas

Los productos de papel y cartón representaron el 28,70% de la participación del mercado de envases de EE. UU. en 2025 debido a los altos volúmenes de corrugado. Se prevé que los productos metálicos crezcan a una CAGR del 6,64% a medida que los refrescos carbonatados y las cervezas duras con soda eligen latas de aluminio por sus ventajas en reducción de peso y reciclaje. Los ingresos de Crown Holdings por latas de bebidas aumentaron un 17% en 2024, subrayando la demanda secular. La participación del 50% de Silgan en latas de alimentos metálicas muestra la resiliencia de los productos estables en estantería.

La adopción de impresión digital permite a los convertidores atender los picos de referencias estacionales, mientras que los plásticos rígidos como los bidones de HDPE mantienen la fidelidad en supermercados para los paquetes de valor. Sin embargo, la narrativa de reciclaje infinito del metal resuena entre los compradores conscientes del clima, desplazando los presupuestos promocionales hacia formatos centrados en latas. Las fluctuaciones de precios en el aluminio LME podrían moderar las ganancias de volumen, pero los propietarios de marcas se cubren mediante acuerdos plurianuales de tomar o pagar, estabilizando los pedidos para los fabricantes de latas.

Por Formato de Envase: Las Soluciones Flexibles Impulsan la Innovación

Los formatos flexibles representaron el 51,12% de la participación del mercado de envases de EE. UU. en 2025, reflejando las tendencias de ahorro de peso y conveniencia que también están remodelando el mercado de envases. Los formatos rígidos crecen a una CAGR del 5,86% debido a las preocupaciones por roturas en el comercio electrónico que favorecen los insertos de fibra moldeada y las botellas reforzadas. Dos tercios de los convertidores esperan migrar referencias de rígido a flexible para 2030, invirtiendo en ensacadoras con mandril y líneas de formado-llenado-sellado.

Los avances en ciencia de materiales producen laminados PE/PE reciclables con barrera equivalente al EVOH, alineándose con los objetivos de reducción en origen de la SB-54. Mientras tanto, las botellas de PET rígido adoptan tapas unidas para cumplir con las normas sobre residuos de cierres. El tamaño del mercado de EE. UU. para las bolsas flexibles de snacks se proyecta que supere a los vasos rígidos de pie a medida que se amplían los diferenciales de peso de envío. Sin embargo, las bandejas de corrugado listas para estantería integradas con cubetas de plástico rígido mantienen su relevancia para los formatos de tiendas de club que exigen impacto en estantería.

Por Usuario Final: Las Aplicaciones Alimentarias Lideran, el Sector Farmacéutico se Acelera

Los alimentos retuvieron el 44,10% del tamaño del mercado de envases de EE. UU. en 2025, abarcando categorías de productos frescos, congelados y listos para consumir. Las tendencias de etiqueta limpia impulsan mejoras de barrera en envolturas de carne y lácteos, mientras que los restaurantes de servicio rápido prueban cuencos de fibra moldeada para cumplir con las leyes libres de PFAS. Los envases farmacéuticos y médicos se expanden a una CAGR del 5,24%, respaldados por 160.000 millones de USD en inversiones en instalaciones nacionales.

Las marcas de cuidado personal adoptan bombas sin aire y bolsas de recarga, combinando una sensación premium con menor intensidad de plástico. Los productos químicos industriales requieren tambores e IBC certificados por la ONU, y la agricultura apuesta por películas transpirables para exportaciones de productos agrícolas, respaldadas por las subvenciones del Laboratorio de Innovación del USDA por 10 millones de USD. En conjunto, estos cambios refuerzan la diversificación de segmentos dentro del mercado de envases de EE. UU.

Análisis Geográfico

California ancla la experimentación regulatoria, con la SB-54 influyendo en el diseño a nivel nacional a medida que los propietarios de marcas evitan cadenas de suministro duales. El corredor del Pacífico también alberga empresas emergentes de bienes de consumo envasados impulsadas por tecnología que pilotan envases inteligentes habilitados con códigos QR para la trazabilidad. Texas se beneficia del escaparate de automatización de Mary Kay y de los megaproyectos farmacéuticos a lo largo del corredor de la I-35, impulsando la demanda regional de envases estériles y cosméticos.

Los estados del Medio Oeste, como Illinois y Ohio, apoyan las plantas de corrugado y cartón plegable que sirven a los densos clústeres de procesamiento de alimentos. El centro intermodal de Chicago concentra los flujos de resina y cartón, permitiendo a los convertidores atender a los minoristas nacionales en un tránsito de dos días. El Sureste ofrece bajos costos de energía y acceso a puertos, atrayendo a extrusores de películas y fabricantes de latas; el puerto de Savannah en Georgia agiliza las importaciones de bobinas de aluminio para las líneas de bebidas.

Los compradores del Noreste priorizan la premiumización y la sostenibilidad, adoptando expedidores de vino a base de fibra y envases de snacks compostables. Las prohibiciones estatales de PFAS convierten a la región en un adoptante temprano de barreras antigrasa libres de flúor. Los estados de la región Montañosa se centran en las exportaciones agrícolas, utilizando bolsas de alta ventilación para conservar patatas y cebollas con destino a Asia. Estos matices geográficos dan forma a las estrategias de ventas en todo el mercado de envases de EE. UU.

Panorama Competitivo

Crown Holdings, Amcor, Berry Global, Sonoco y Packaging Corporation of America controlaron colectivamente alrededor de un tercio de los ingresos de 2024, lo que indica una concentración moderada. La fusión planificada de Amcor con Berry Global por 650 millones de USD debería desbloquear escala en películas y envases para el sector sanitario, mientras que la desinversión de Sonoco en Termoformados y Flexibles apunta a la reducción de deuda y al enfoque de cartera.

Las inversiones en automatización separan a los líderes de los rezagados; los convertidores con plantas habilitadas por sistemas de ejecución de manufactura ganan contratos plurianuales que exigen umbrales de eficiencia general de los equipos. Las credenciales de sostenibilidad también definen ventajas competitivas, con Crown lanzando stock de latas de aluminio 100% reciclado y Sealed Air reestructurándose en divisiones de alimentos y protección para adaptar su mensaje de ESG.

Los actores de nicho respaldados por capital privado apuntan a segmentos de alto margen como el cannabis, las bolsas resistentes a niños y los frascos de venta libre a prueba de manipulaciones. Las empresas emergentes con respaldo de subvenciones experimentan con correas de PHA y espumas de celulosa. A pesar de la consolidación, el mercado de envases de EE. UU. sigue abierto para los especialistas que resuelven los puntos de dolor regulatorios o de rendimiento que los gigantes no atienden.

Líderes de la Industria de Envases de los Estados Unidos

Amcor plc

International Paper Company

Mondi plc

Graphic Packaging Holding Company

Smurfit WestRock plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sealed Air se reorganizó en divisiones de Alimentos y Protección para agudizar el enfoque en el cliente en medio de la volatilidad comercial.

- Abril de 2025: International Paper registró ventas de 5.900 millones de USD en el primer trimestre de 2025 tras la adquisición de DS Smith, reforzando su presencia en Europa.

- Abril de 2025: Packaging Corporation of America registró ventas récord de 2.140 millones de USD en el primer trimestre de 2025 con un ingreso neto de 203,8 millones de USD.

- Febrero de 2025: Amcor plc y Berry Global presentaron un poder notarial de fusión en acciones buscando el cierre a mediados de 2025 pendiente de la aprobación de los accionistas.

Alcance del Informe del Mercado de Envases de los Estados Unidos

El envase es el acto de proteger un producto de daños durante el transporte o el almacenamiento. Esto garantiza que el producto sea seguro y comercializable, y ayuda a identificar, describir y promover el producto. Actualmente, los consumidores están revisando cómo las marcas envasan sus productos y el impacto del envase en el medio ambiente. Esto está impulsando un cambio en el interés general por los diferentes materiales de envase.

El mercado de envases de EE. UU. está segmentado por tipo de material (papel y cartón, plástico, metal y vidrio) e industria de usuario final (alimentos, bebidas, productos farmacéuticos, hogar, cuidado personal y otras industrias de usuarios finales). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Papel y Cartón | |

| Plástico | Polietileno y Polipropileno (PP) |

| Polietileno de Alta Densidad (HDPE) y Polietileno de Baja Densidad (LDPE) | |

| Tereftalato de Polietileno (PET) | |

| Cloruro de Polivinilo (PVC) | |

| Poliestireno (PS) | |

| Otros Plásticos | |

| Metal | |

| Vidrio de Envase |

| Tipo de Producto de Papel y Cartón | Cartón Plegable y Cajas Rígidas | |

| Cajas y Contenedores de Corrugado | ||

| Productos de Papel de Un Solo Uso | ||

| Otros Tipos de Productos de Papel y Cartón | ||

| Tipo de Producto Plástico | Plásticos Rígidos | Botellas y Frascos |

| Tapas y Cierres | ||

| Productos de Grado a Granel | ||

| Otros Tipos de Productos de Plásticos Rígidos | ||

| Plásticos Flexibles | Bolsas con Boquilla | |

| Bolsas | ||

| Películas y Envolturas | ||

| Otros Tipos de Productos de Plásticos Flexibles | ||

| Tipo de Producto Metálico | Latas | |

| Tapas y Cierres | ||

| Contenedores de Aerosol | ||

| Otros Tipos de Productos Metálicos | ||

| Tipo de Producto de Vidrio de Envase | Botellas | |

| Frascos | ||

| Formato de Envase Rígido |

| Formato de Envase Flexible |

| Alimentos |

| Bebidas |

| Farmacéutico y Médico |

| Cuidado Personal y Cosméticos |

| Industrial y Químico |

| Agricultura |

| Automotriz |

| Otros Usuarios Finales |

| Por Tipo de Material | Papel y Cartón | ||

| Plástico | Polietileno y Polipropileno (PP) | ||

| Polietileno de Alta Densidad (HDPE) y Polietileno de Baja Densidad (LDPE) | |||

| Tereftalato de Polietileno (PET) | |||

| Cloruro de Polivinilo (PVC) | |||

| Poliestireno (PS) | |||

| Otros Plásticos | |||

| Metal | |||

| Vidrio de Envase | |||

| Por Tipo de Producto | Tipo de Producto de Papel y Cartón | Cartón Plegable y Cajas Rígidas | |

| Cajas y Contenedores de Corrugado | |||

| Productos de Papel de Un Solo Uso | |||

| Otros Tipos de Productos de Papel y Cartón | |||

| Tipo de Producto Plástico | Plásticos Rígidos | Botellas y Frascos | |

| Tapas y Cierres | |||

| Productos de Grado a Granel | |||

| Otros Tipos de Productos de Plásticos Rígidos | |||

| Plásticos Flexibles | Bolsas con Boquilla | ||

| Bolsas | |||

| Películas y Envolturas | |||

| Otros Tipos de Productos de Plásticos Flexibles | |||

| Tipo de Producto Metálico | Latas | ||

| Tapas y Cierres | |||

| Contenedores de Aerosol | |||

| Otros Tipos de Productos Metálicos | |||

| Tipo de Producto de Vidrio de Envase | Botellas | ||

| Frascos | |||

| Por Formato de Envase | Formato de Envase Rígido | ||

| Formato de Envase Flexible | |||

| Por Usuario Final | Alimentos | ||

| Bebidas | |||

| Farmacéutico y Médico | |||

| Cuidado Personal y Cosméticos | |||

| Industrial y Químico | |||

| Agricultura | |||

| Automotriz | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases de los Estados Unidos en 2026?

Asciende a 217.200 millones de USD y se proyecta que alcance los 263.470 millones de USD en 2031.

¿Qué material crece más rápido hasta 2031?

El papel y el cartón aumentan a una CAGR del 5,33%, superando a los plásticos y los metales.

¿Por qué los envases farmacéuticos están ganando participación?

160.000 millones de USD en manufactura nacional impulsan la demanda de viales estériles, jeringas y contención secundaria.

¿Qué formato de envase tiene la mayor participación?

Los formatos flexibles lideran con una participación del 51,12% del volumen de 2025 gracias a sus diseños ligeros y amigables para el consumidor.

¿Cómo están afrontando los convertidores la escasez de mano de obra?

Invierten en líneas listas para la automatización, impulsando la demanda de maquinaria y permitiendo una producción de alta velocidad y baja mano de obra.

¿Qué impacto tiene la SB-54 en los costos de envase?

Introduce tarifas de cumplimiento y un objetivo de reducción del 25% de plástico, elevando los costos de los convertidores hasta en 0,7 puntos porcentuales de CAGR.

Última actualización de la página el: