Tamaño y Participación del Mercado de Dispositivos Neonatales y Prenatales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Neonatales y Prenatales por Mordor Intelligence

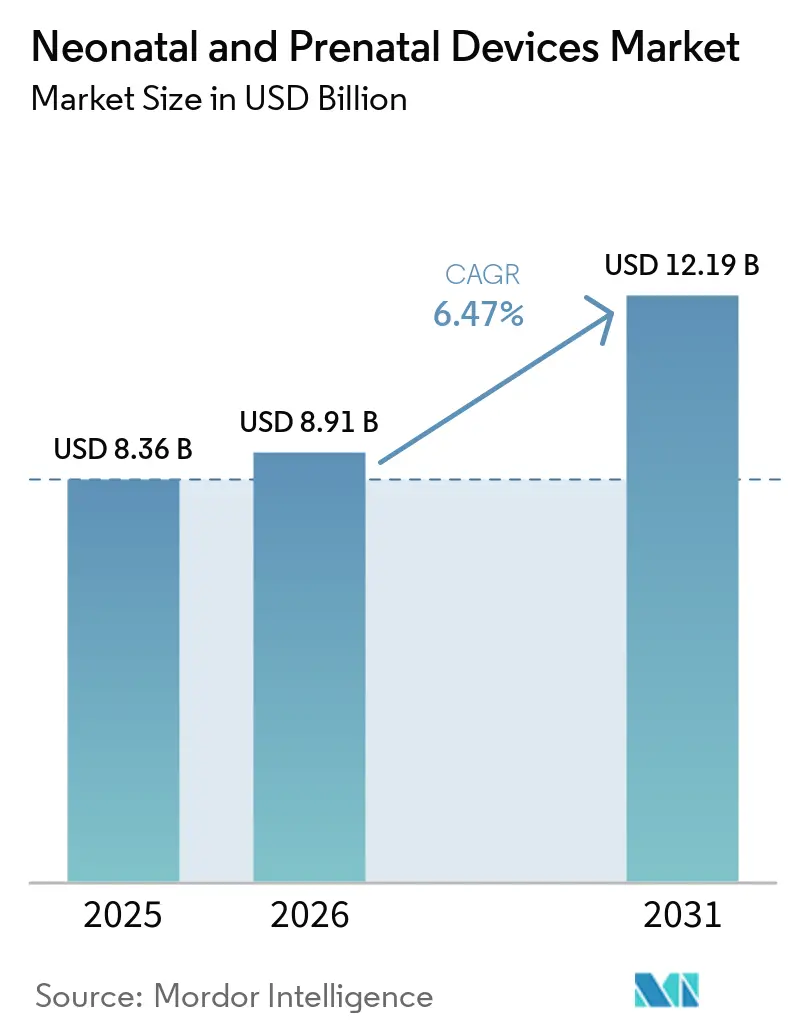

Se proyecta que el tamaño del Mercado de Dispositivos Neonatales y Prenatales se expanda desde USD 8,36 mil millones en 2025 y USD 8,91 mil millones en 2026 hasta USD 12,19 mil millones en 2031, registrando una CAGR del 6,47% entre 2026 y 2031.

La resiliencia de la demanda proviene del aumento de la complejidad asistencial más que de la expansión de los volúmenes de nacimientos, ya que las tasas de nacimientos prematuros en Estados Unidos se mantienen en el 10,4%, mientras que la mortalidad neonatal antes del día 28 ha disminuido un 43%. La creciente adopción de ecografías habilitadas con IA, incubadoras portátiles y monitoreo remoto amplía el acceso al tratamiento y reduce los costos en un momento en que los hospitales sopesan las inversiones en capacidad frente a la incertidumbre en el reembolso. La actividad competitiva se acelera a medida que las marcas líderes se asocian con empresas de software para defender su participación y los innovadores de bajo costo persiguen segmentos rurales y de mercados emergentes desatendidos. Las reformas de reembolso que respaldan la atención distribuida finalmente otorgan tracción comercial al monitoreo neonatal domiciliario, redefiniendo la trayectoria de crecimiento del mercado de dispositivos neonatales y prenatales.

Conclusiones Clave del Informe

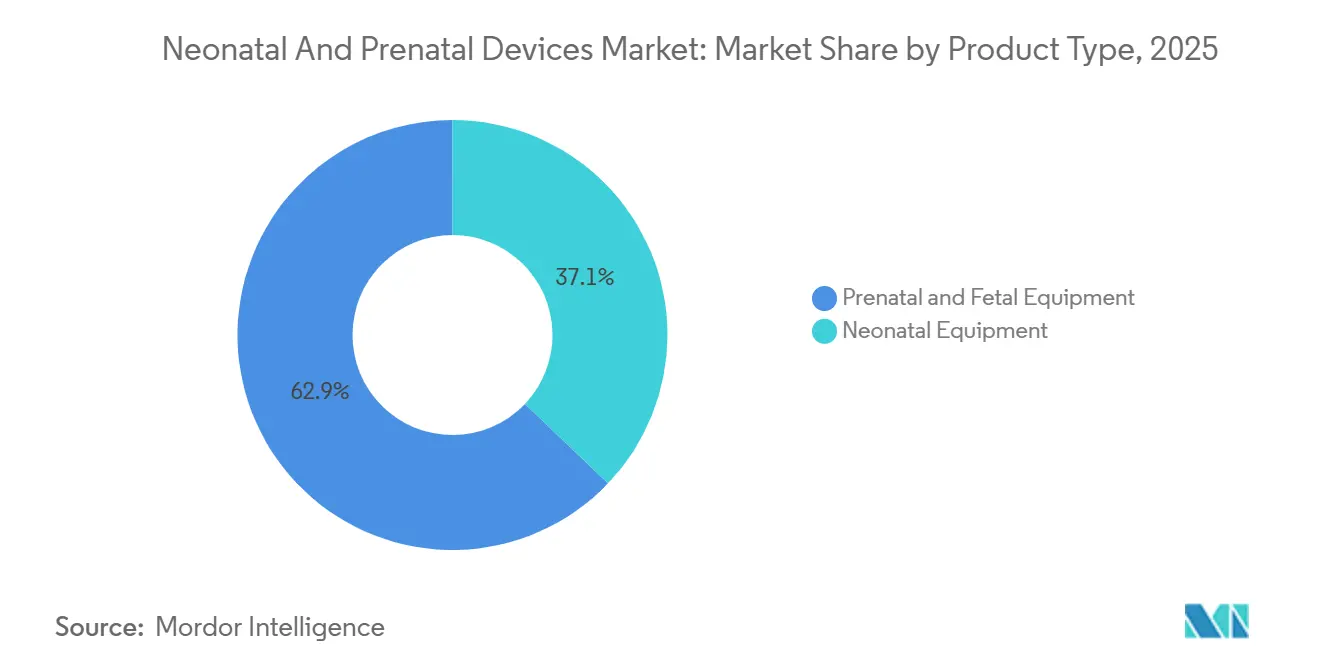

- Por tipo de producto, los equipos prenatales y fetales lideraron con una participación de ingresos del 62,88% en 2025; se proyecta que los equipos neonatales se expandirán a una CAGR del 9,53% hasta 2031.

- Por tecnología, el monitoreo no invasivo representó el 51,68% del tamaño del mercado de dispositivos neonatales y prenatales en 2025 y avanza a una CAGR del 7,46% hasta 2031.

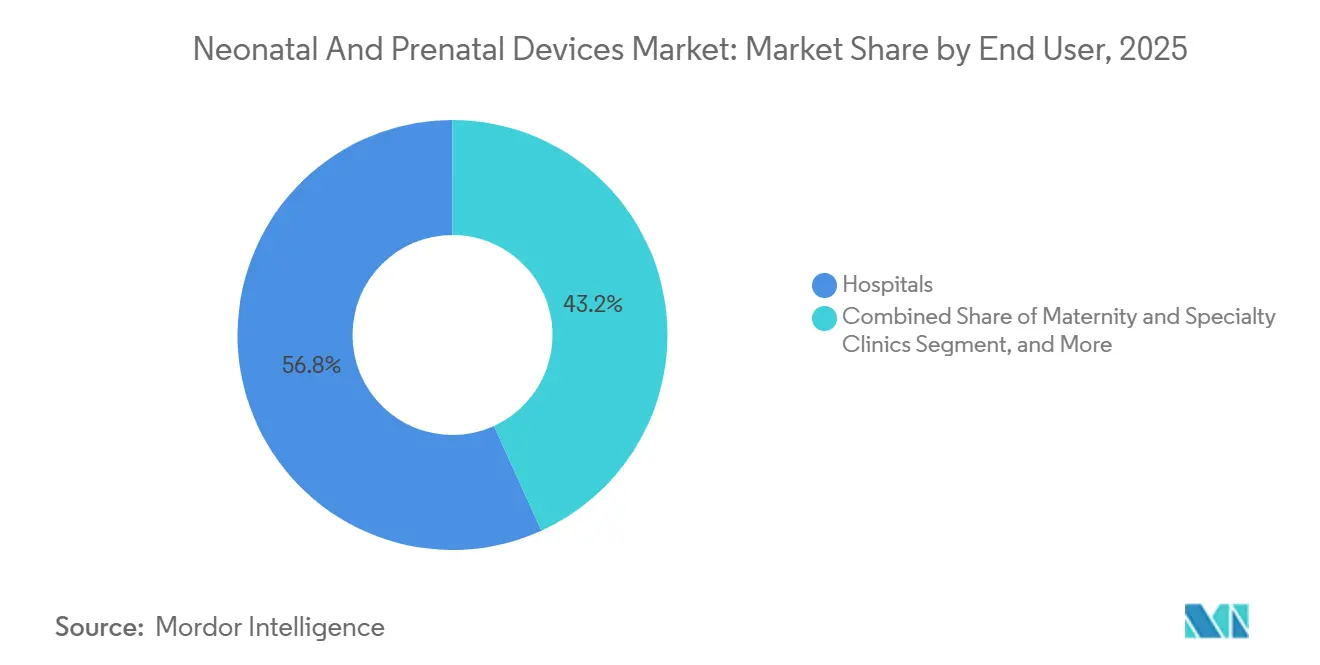

- Por usuario final, los hospitales mantuvieron el 56,79% de la participación del mercado de dispositivos neonatales y prenatales en 2025, mientras que los entornos de atención domiciliaria y remota registran la CAGR proyectada más rápida del 8,43% hasta 2031.

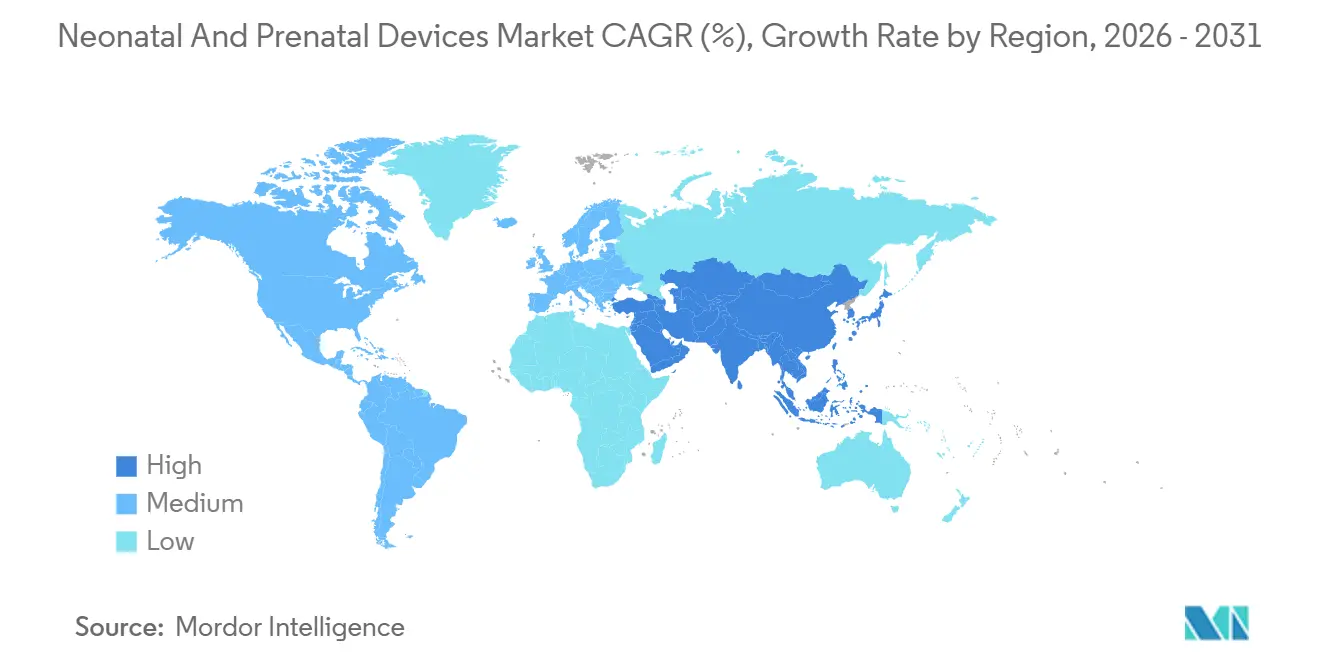

- Por geografía, América del Norte representó el 36,88% de los ingresos de 2025, pero se prevé que Asia-Pacífico registre la CAGR regional más alta del 8,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos Neonatales y Prenatales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Nacimientos Prematuros | +1.2% | Global, con mayor impacto en América del Norte y África Subsahariana | Mediano plazo (2-4 años) |

| Crecimiento en Volúmenes de Embarazos de Alto Riesgo y Detección Prenatal | +0.8% | Economías desarrolladas, con expansión hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad de las UCIN en Mercados Emergentes | +1.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Programas de Monitoreo Fetal Universal Respaldados por el Gobierno | +0.9% | Unión Europea y países seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Monitoreo Neonatal Remoto Habilitado con IA en Entornos Domiciliarios | +1.1% | América del Norte y Unión Europea, adopción temprana en zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desarrollo de Incubadoras Portátiles de Bajo Costo para Clínicas sin Acceso a la Red Eléctrica | +0.7% | África Subsahariana, India rural y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Nacimientos Prematuros

Las tasas de parto prematuro persistentemente elevadas mantienen al mercado de dispositivos neonatales y prenatales bajo una presión estructural de demanda. Los datos de Estados Unidos muestran 373.902 nacimientos prematuros en 2023, y las tasas siguen siendo más altas entre los bebés de raza negra con un 14,7% y los bebés indígenas americanos o nativos de Alaska con un 12,4%. Los embarazos múltiples, que tienen siete veces más probabilidades de ser prematuros que los embarazos únicos, amplían las necesidades de equipos a medida que aumentan los tratamientos de fertilidad. Por lo tanto, los hospitales aceleran la inversión en incubadoras avanzadas, ventiladores y análisis predictivos que pueden detectar sepsis o enterocolitis necrotizante antes que la observación manual. En conjunto, estos factores se traducen en un volumen constante para los dispositivos de soporte vital, incluso cuando los totales de nacimientos se estabilizan en las economías desarrolladas.

Crecimiento en Volúmenes de Embarazos de Alto Riesgo y Detección Prenatal

La edad materna está aumentando en la mayoría de los países de altos ingresos, elevando la proporción de embarazos clasificados como de alto riesgo e impulsando la demanda de imágenes prenatales sofisticadas. Las mujeres de 40 años o más experimentaron tasas de parto prematuro del 14,6% en 2023, muy por encima del promedio nacional. La ecografía basada en IA ahora detecta el 95% de los defectos del tubo neural, mientras que los algoritmos de clasificación por aprendizaje automático alcanzan una precisión diagnóstica del 71,5% en conjuntos de datos de prueba.[1]Frontiers in Pediatrics, "Aprendizaje Automático en Imágenes Neonatales," frontiersin.org La adopción clínica se acelera porque las revisiones de ecografías remotas permiten a los especialistas atender clínicas comunitarias, cerrando la brecha creada por la caída en la cobertura de atención prenatal del primer trimestre al 76,1% en 2023. Los monitores maternos portátiles combinan sensores de frecuencia cardíaca, oxígeno en sangre y actividad para gestionar en tiempo real los riesgos del tabaquismo y la diabetes gestacional. Las vías de atención digital reducen las visitas presenciales innecesarias sin comprometer los resultados, reduciendo los costos del sistema y fomentando el reembolso por parte de los pagadores para los dispositivos prenatales conectados.

Expansión de la Capacidad de las UCIN en Mercados Emergentes

Los gobiernos de Asia-Pacífico continúan con programas de inversión plurianuales para ampliar la capacidad de cuidados intensivos neonatales. La cohorte CARE-Preterm de China ahora rastrea a más de 10.000 recién nacidos muy prematuros tratados en 60 UCIN, lo que señala una adopción de tecnología y formación a gran escala. Los niveles de personal en las instituciones chinas de salud materno-infantil aumentan cada año, con proyecciones favorables hasta 2026. Los fabricantes locales también amplían sus exportaciones a Europa y Estados Unidos, redefiniendo la dinámica competitiva y manteniendo la presión de precios sobre las multinacionales establecidas. Estos movimientos, junto con el gasto en infraestructura en India, Indonesia y Vietnam, sustentan las perspectivas de crecimiento regional más rápidas para el mercado de dispositivos neonatales y prenatales.

Adopción de Monitoreo Neonatal Remoto Habilitado con IA en Entornos Domiciliarios

Los programas de alta temprana para bebés con dificultades de alimentación ahora incluyen kits de monitoreo remoto autorizados por la FDA que rastrean tendencias de peso, respiración y saturación de oxígeno desde el hogar, reduciendo la duración media de la estancia en dos días por paciente.[2]Nature, "El Monitoreo Remoto Reduce la Estancia en la UCIN," nature.com El SNOO Smart Sleeper se convirtió en el primer dispositivo autorizado para mantener la posición de sueño en decúbito supino del bebé, manteniendo a los bebés en una alineación segura el 98,7% del tiempo monitoreado en los ensayos.[3]Happiest Baby, "Datos Clínicos del SNOO Smart Sleeper," happiestbaby.com Masimo donó USD 100.000 en Sistemas de Monitoreo Inteligente para Bebés en el Hogar Stork a March of Dimes para apoyar las transiciones del hospital al hogar, y cada sistema se conecta sin problemas con los algoritmos de pulsioximetría SET de la empresa. Los sensores electrónicos epidérmicos ahora se adhieren sin cinta adhesiva y transmiten datos continuos de frecuencia cardíaca y temperatura, reduciendo el riesgo de lesiones cutáneas y mejorando la confianza de los padres. Las pruebas de campo en zonas rurales de Guatemala muestran que el soporte de decisiones basado en teléfonos inteligentes, impulsado por IA en el borde de la red, puede guiar a las parteras en las evaluaciones fetales a pesar del acceso limitado a banda ancha.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de las Tasas de Natalidad en las Economías Desarrolladas | -1.8% | América del Norte, Unión Europea, países desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alto Costo de Capital y Obstáculos de Reembolso | -1.1% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Personal Calificado en Atención Neonatal en Hospitales Rurales | -0.9% | Zonas rurales a nivel mundial, concentradas en América del Norte y África Subsahariana | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de Componentes Electrónicos Críticos | -0.7% | Global, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disminución de las Tasas de Natalidad en las Economías Desarrolladas

Se proyecta que la fertilidad global caiga a 1,83 para 2050 y a 1,59 para 2100, muy por debajo de la tasa de reemplazo, reduciendo el volumen subyacente abordable por el mercado de dispositivos neonatales y prenatales en los países más ricos. Estados Unidos reportó una disminución del 2% en los nacimientos y una caída del 3% en la tasa general de fertilidad durante 2023. El cierre de unidades de maternidad agrava los problemas de acceso; más de 200 hospitales rurales cerraron sus servicios de trabajo de parto y parto, dejando a 2,3 millones de mujeres en "desiertos de atención de maternidad". Los factores socioeconómicos —matrimonio tardío, mayor nivel educativo y gastos de cuidado infantil— continúan suprimiendo el número de nacimientos, y los incentivos políticos han mostrado solo un éxito modesto en Francia, Corea del Sur y Singapur. Un menor número absoluto de nacimientos significa que los proveedores deben orientarse hacia equipos de mayor complejidad y servicios auxiliares de monitoreo domiciliario para sostener el crecimiento de los ingresos en las regiones desarrolladas.

Alto Costo de Capital y Obstáculos de Reembolso

Los fabricantes de dispositivos enfrentan largos plazos regulatorios y reglas de pago opacas que ralentizan la adopción, lo que reduce 1,1 puntos porcentuales de la CAGR de referencia. El mercado de dispositivos médicos de Estados Unidos exige codificaciones separadas y determinaciones de cobertura más allá de la autorización de la FDA, extendiendo los períodos de recuperación de la inversión para nuevas soluciones neonatales. Más del 25% de los hospitales rurales operaron con pérdidas en el año fiscal 2022, y muchos eliminaron los servicios obstétricos porque los reembolsos no pueden compensar las necesidades de personal las 24 horas. La COVID-19 expuso cadenas de suministro electrónico frágiles, y la continua escasez de chips eleva el gasto de capital para monitores y plataformas de imágenes. Las tarifas de usuario de la FDA para 2025 añaden costos adicionales, aunque los descuentos para pequeñas empresas mitigan parcialmente la carga. En conjunto, estas presiones empujan a los proveedores hacia modelos de alquiler, suscripción y pago por exploración, cambiando la forma en que el mercado de dispositivos neonatales y prenatales monetiza la tecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Equipos Neonatales Superan el Crecimiento Prenatal

Se espera que los ingresos por equipos neonatales aumenten a una CAGR del 9,53% hasta 2031, superando a la categoría prenatal y fetal, aunque los dispositivos prenatales representaron el 62,88% del mercado de dispositivos neonatales y prenatales en 2025. El tamaño del mercado de dispositivos neonatales y prenatales vinculado a las incubadoras crece más rápido porque los hospitales actualizan a unidades portátiles con batería que cuestan una fracción de los modelos tradicionales pero cumplen con las normas de estabilidad de temperatura ISO. Las instalaciones con recursos limitados en Bangladesh enfrentan una brecha de 20.000 unidades, y los sistemas compactos con un precio aproximado de GBP 250 reducen las barreras de adquisición y estimulan las licitaciones gubernamentales. Los sistemas de fototerapia adoptan LED de mayor duración que reducen el consumo de energía en un 60%, fomentando la adopción en clínicas sin acceso a la red eléctrica. Las plataformas de ventilación integran algoritmos predictivos que detectan la dificultad respiratoria minutos antes que las alarmas convencionales, lo que ayuda a los cuidadores a intervenir antes de que la saturación de oxígeno caiga a umbrales críticos.

Los equipos prenatales y fetales, aunque siguen siendo el contribuyente más significativo a los ingresos del mercado de dispositivos neonatales y prenatales, avanzan a un ritmo más lento porque la penetración ya es alta entre los centros de atención terciaria. La ecografía mejorada con IA, ejemplificada por la línea Voluson Signature de GE HealthCare, reduce el tiempo de exploración a informe hasta en un 40% sin comprometer la precisión diagnóstica. La resonancia magnética fetal amplía su papel en la detección de anomalías del sistema nervioso central cuando los hallazgos ecográficos son inconcluyentes, creando un subsegmento más pequeño pero de mayor valor. Los pulsioxímetros fetales remotos se vinculan a portales de telesalud para que los obstetras puedan monitorear embarazos de alto riesgo a distancia, lo cual es valioso en regiones donde el 2,3% de las madres no recibe atención prenatal. Sin embargo, la madurez del mercado y el ajuste de los presupuestos hospitalarios moderan el crecimiento en relación con los dispositivos orientados a la neonatología, lo que lleva a los proveedores a centrar los recursos de I+D en aplicaciones posnatales.

Por Tecnología: El Monitoreo No Invasivo Domina a Través de la Innovación

Las plataformas no invasivas representaron el 51,68% de los ingresos del mercado de dispositivos neonatales y prenatales en 2025 y se proyecta que crezcan un 7,46% anualmente, lo que refleja la preferencia de los pagadores y los médicos por soluciones con menor riesgo de infección. La fotopletismografía basada en cámara mide la velocidad de la onda de pulso sin contacto con la piel, mientras que los sensores de radar monitorean la respiración a través de mantas, previniendo el trauma cutáneo relacionado con los electrodos en bebés de muy bajo peso al nacer. Las salas de maternidad finlandesas documentaron una caída del 41% en la encefalopatía neonatal tras introducir la evaluación sincronizada del pulso materno y la frecuencia cardíaca fetal, subrayando las mejoras de seguridad que respaldan el reembolso. La espectroscopia cerebral de infrarrojo cercano migró de la investigación a la cabecera del paciente tras la clasificación de Clase II de la FDA, que habilitó vías de autorización simplificadas, ampliando el monitoreo en tiempo real del oxígeno cerebral.

Las tecnologías invasivas siguen siendo cruciales para los neonatos más graves que necesitan medición de gases en sangre arterial, aunque el crecimiento se rezaga debido a los protocolos de control de infecciones y la carga de trabajo de enfermería. Los sistemas híbridos que alternan entre modos invasivos y no invasivos según la gravedad permiten a los médicos minimizar el tiempo de permanencia del catéter, combinando seguridad con profundidad de datos. Los módulos inalámbricos simplifican la gestión de líneas y reducen la fatiga por alarmas porque los algoritmos de IA ajustan los umbrales de alerta en función de los datos de tendencias del paciente. Estos desarrollos refuerzan el cambio estructural hacia el monitoreo inteligente en lugar de categorías de dispositivos aisladas, una evolución que definirá el valor premium en la industria de dispositivos neonatales y prenatales.

Por Usuario Final: La Atención Domiciliaria Interrumpe el Dominio Hospitalario

Los hospitales aún representaron el 56,79% de las ventas globales de 2025, pero los entornos de atención domiciliaria y remota muestran el mayor impulso hacia adelante con una CAGR del 8,43%, confirmando una descentralización gradual del mercado de dispositivos neonatales y prenatales. Los programas clínicos que utilizan básculas conectadas, cápsulas de sueño y pulsioxímetros acortaron la duración media de la estancia en la UCIN en dos días, ahorrando USD 4.500 por episodio de paciente en costos de sala. La plataforma Stork de Masimo, que aprovecha los algoritmos SET de grado hospitalario, demuestra cómo el empaque de grado de consumo puede ofrecer rendimiento de grado médico cuando se incorpora la autorización de la FDA.

Las clínicas de maternidad y los centros ambulatorios despliegan consolas de ecografía portátiles que pesan menos de 6 kg y transmiten imágenes a sistemas de archivo y comunicación de imágenes en la nube para revisión por especialistas, reduciendo los desplazamientos de los pacientes y liberando espacios de radiología hospitalaria. Los centros quirúrgicos ambulatorios amplían su alcance para incluir procedimientos neonatales como el cierre del conducto arterioso persistente mediante catéteres miniaturizados que permiten el alta el mismo día. Los kits de herramientas gubernamentales, como el Kit de Suministros para Recién Nacidos del Departamento de Salud y Servicios Humanos de Estados Unidos, muestran que los responsables de políticas respaldan la atención distribuida al proporcionar elementos esenciales directamente a las familias. Este enfoque logró una satisfacción del 97% y alivió la ansiedad posparto. A medida que los pagadores finalicen los marcos de reembolso del monitoreo remoto, los proveedores trasladarán los recursos de marketing hacia el canal domiciliario, especialmente en países con sistemas de pago capitado que favorecen los costos totales de atención más bajos.

Análisis Geográfico

América del Norte representó el 36,88% de los ingresos globales en 2025, anclada por grandes infraestructuras de UCIN, una sólida cobertura de seguros privados y un entorno regulatorio que favorece la innovación continua. Sin embargo, surgen vientos en contra estructurales derivados de una disminución anual del 2% en los nacimientos, y más de 200 hospitales rurales han cerrado sus salas de parto, restringiendo el acceso fuera de los centros metropolitanos. El modelo de pagador único de Canadá continúa adquiriendo equipos de primera calidad, pero los presupuestos limitados alargan los ciclos de reemplazo. Los hospitales de seguridad social de México adoptan monitores de gama media mientras equilibran el costo y la creciente complejidad asistencial.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,84% hasta 2031, convirtiéndola en la región de más rápido crecimiento dentro del mercado de dispositivos neonatales y prenatales. Solo China compromete miles de millones de renminbi en infraestructura neonatal, mientras que el esquema de incentivos vinculados a la producción de India traslada el ensamblaje de dispositivos al país, reduciendo los costos de importación. Los hospitales japoneses y surcoreanos apuestan por las imágenes con IA para gestionar el envejecimiento de las plantillas clínicas, asegurando que los segmentos premium continúen creciendo a pesar del estancamiento de los volúmenes de nacimientos. Las naciones del Sudeste Asiático, incluidas Indonesia y Vietnam, abren nuevos hospitales materno-infantiles bajo modelos de asociación público-privada, importando incubadoras y monitores de gama media que equilibran características y precio.

Europa avanza a un ritmo más estable a medida que los plazos del Reglamento de Dispositivos Médicos priorizan el gasto en cumplimiento normativo sobre la expansión en nuevos mercados, aunque las normas unificadas simplifican los lanzamientos paneuropeos para el software impulsado por IA. Oriente Medio y África, junto con América del Sur, siguen siendo mercados incipientes pero estratégicamente importantes porque la infraestructura basada en dispositivos móviles permite saltar etapas hacia dispositivos conectados a la nube sin el costo heredado de las redes cableadas. Las incubadoras portátiles y los monitores alimentados por energía solar tienen mayor tracción en estas geografías, validando la relevancia global de la innovación frugal.

Panorama Competitivo

El mercado estudiado es un mercado consolidado, debido a la presencia de varios actores de mercado pequeños y grandes. Los proveedores establecidos mantienen un control moderado, lo que da lugar a una concentración del mercado de dispositivos neonatales y prenatales que se describe mejor como equilibrada entre líderes de escala y un amplio campo de especialistas. GE HealthCare despliega una estrategia multifacética que combina el crecimiento inorgánico, como la adquisición de Intelligent Ultrasound por USD 51 millones, con asociaciones en la nube que utilizan los servicios de IA generativa de AWS para automatizar la interpretación de imágenes. Masimo, con ingresos sanitarios de USD 1,39 mil millones en 2024, extiende su sólida franquicia de pulsioximetría neonatal al segmento domiciliario y se alinea con grupos de defensa como March of Dimes para reforzar la credibilidad clínica. Philips, Samsung Medison y Getinge integran módulos de IA en el hardware existente para fidelizar los ecosistemas de clientes, como se observa en la autorización FDA 510(k) de Getinge para la plataforma de soporte de decisiones clínicas Talis.

Las empresas emergentes persiguen necesidades no satisfechas a través de invenciones específicas. Novocuff recaudó USD 26 millones para desarrollar un dispositivo que soporta mecánicamente el cuello uterino para prevenir el parto prematuro, abordando una brecha de intervención en embarazos de menos de 30 semanas de gestación. NeoPrediX, respaldada por Springhood Ventures, aplica análisis predictivos a los signos vitales de los recién nacidos, permitiendo la detección temprana de hiperbilirrubinemia e hipoglucemia. Los inventores de la incubadora inflable MOM recibieron atención mediática mundial porque su diseño de GBP 250 cuesta un 99% menos que los sistemas convencionales, ofreciendo a los gobiernos una respuesta escalable a la escasez de equipos.

El riesgo en la cadena de suministro impulsa estrategias de relocalización. La legislación de Estados Unidos incentiva la fabricación nacional de semiconductores, y varios grandes fabricantes de dispositivos han anunciado líneas de ensamblaje en Texas y Arizona para garantizar la disponibilidad de componentes. Los actores europeos diversifican el abastecimiento de placas de circuito impreso hacia Polonia y la República Checa, reduciendo la dependencia de Asia. Los fabricantes chinos invierten en herramientas redundantes en provincias costeras e interiores para mitigar los retrasos en el envío. Estos ajustes de capacidad configuran el poder de negociación tanto en precio como en plazos de entrega, influyendo en última instancia en las decisiones de compra de los hospitales en todo el mundo.

Líderes de la Industria de Dispositivos Neonatales y Prenatales

Atom Medical Corporation

GE Healthcare

Getinge AB

Koninklijke Philips N.V.

Natus Medical Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Shvabe, una empresa holding dentro de la Corporación Estatal Rostec, entregó decenas de dispositivos médicos críticos de cuidados neonatales e intensivos a Crimea. El último despliegue de la cadena de suministro incluye equipos especializados, como incubadoras de cuidados intensivos, lámparas fototerapéuticas, máquinas de anestesia por inhalación y humidificadores respiratorios.

- Mayo de 2025: GE HealthCare se asoció con Raydiant Oximetry para avanzar en las tecnologías de monitoreo fetal, centrándose en mejorar la precisión y la eficacia de los dispositivos de monitoreo de atención prenatal mediante capacidades de oximetría mejoradas.

- Marzo de 2025: GE HealthCare y NVIDIA anunciaron una colaboración para desarrollar tecnologías autónomas de rayos X y ecografía, aprovechando el software habilitado con IA para abordar la escasez de personal sanitario y automatizar tareas de imágenes repetitivas en entornos de alto volumen.

- Enero de 2025: GE HealthCare presentó los sistemas de ecografía Voluson Expert Series mejorados con autorización FDA 510(k), con herramientas impulsadas por IA que incluyen la suite SonoLyst para mediciones automatizadas y un enfoque en la detección temprana en embarazos de alto riesgo.

Alcance del Informe Global del Mercado de Dispositivos Neonatales y Prenatales

Según el alcance de este informe, los dispositivos de monitoreo fetal son herramientas vitales que se utilizan de forma rutinaria en intervenciones de ginecología y obstetricia para examinar la salud fetal durante el trabajo de parto y el parto. Los dispositivos neonatales se utilizan ampliamente en las Unidades de Cuidados Intensivos Neonatales (UCIN), donde máquinas complejas y dispositivos de monitoreo están diseñados para las necesidades únicas de los bebés más pequeños.

El mercado de dispositivos neonatales y prenatales está segmentado por tipo de producto, tecnología y usuario final. Por tipo de producto, el mercado está segmentado en equipos prenatales y fetales y equipos neonatales. Por tecnología, el mercado está segmentado en monitoreo invasivo y monitoreo no invasivo. Por usuario final, el mercado está segmentado en hospitales, clínicas de maternidad y especialidad, entornos de atención domiciliaria y remota, y centros quirúrgicos ambulatorios. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Equipos Prenatales y Fetales | Dispositivos de Ecografía y Ultrasonografía |

| Doppler Fetal | |

| Resonancia Magnética Fetal | |

| Monitores de Frecuencia Cardíaca Fetal | |

| Pulsioxímetros Fetales | |

| Otros Equipos Prenatales y Fetales | |

| Equipos Neonatales | Incubadoras |

| Dispositivos de Monitoreo Neonatal | |

| Equipos de Fototerapia | |

| Dispositivos de Asistencia y Monitoreo Respiratorio | |

| Otros Equipos de Atención Neonatal |

| Monitoreo Invasivo |

| Monitoreo No Invasivo |

| Hospitales |

| Clínicas de Maternidad y Especialidad |

| Entornos de Atención Domiciliaria y Remota |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Equipos Prenatales y Fetales | Dispositivos de Ecografía y Ultrasonografía |

| Doppler Fetal | ||

| Resonancia Magnética Fetal | ||

| Monitores de Frecuencia Cardíaca Fetal | ||

| Pulsioxímetros Fetales | ||

| Otros Equipos Prenatales y Fetales | ||

| Equipos Neonatales | Incubadoras | |

| Dispositivos de Monitoreo Neonatal | ||

| Equipos de Fototerapia | ||

| Dispositivos de Asistencia y Monitoreo Respiratorio | ||

| Otros Equipos de Atención Neonatal | ||

| Por Tecnología | Monitoreo Invasivo | |

| Monitoreo No Invasivo | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Maternidad y Especialidad | ||

| Entornos de Atención Domiciliaria y Remota | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos neonatales y prenatales?

El mercado fue valorado en USD 8,91 mil millones en 2026 y se prevé que alcance USD 12,19 mil millones en 2031.

¿Qué segmento de producto crece más rápido?

Los equipos neonatales se expanden a una CAGR del 9,53% debido a las incubadoras portátiles y los monitores respiratorios impulsados por IA.

¿Qué tan significativo es el monitoreo no invasivo en este mercado?

Las plataformas no invasivas representaron el 51,68% de los ingresos de 2025 y se proyecta que crezcan un 7,46% anualmente a medida que los hospitales priorizan la captura de datos sin riesgo de infección.

¿Por qué se considera Asia-Pacífico como la región clave de crecimiento?

La inversión a gran escala en UCIN en China e India, junto con los incentivos de fabricación de apoyo, impulsan a la región hacia una CAGR del 8,84% hasta 2031.

¿Cómo están impactando los dispositivos domiciliarios en la dinámica del mercado?

El monitoreo remoto reduce la duración de la estancia hospitalaria y se espera que registre la CAGR de usuario final más rápida del 8,43%, desplazando los ingresos hacia plataformas orientadas al consumidor.

Última actualización de la página el: