Tamanho e Participação do Mercado de Opto-Isoladores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

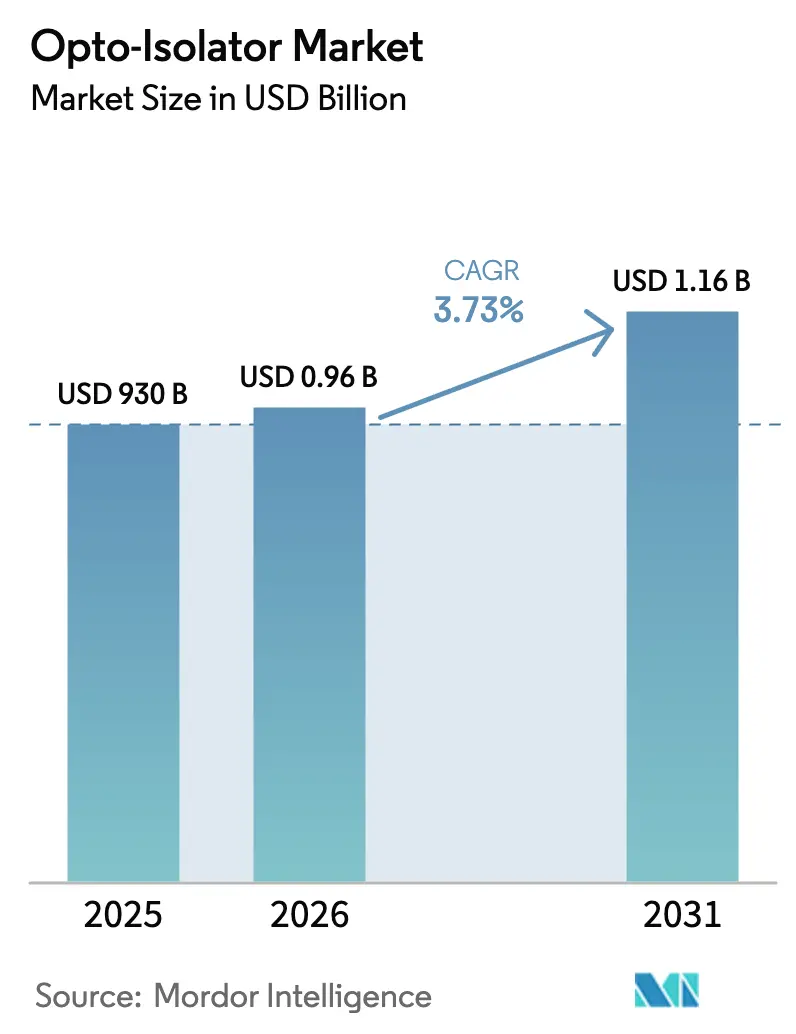

| Tamanho do Mercado (2026) | 0.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

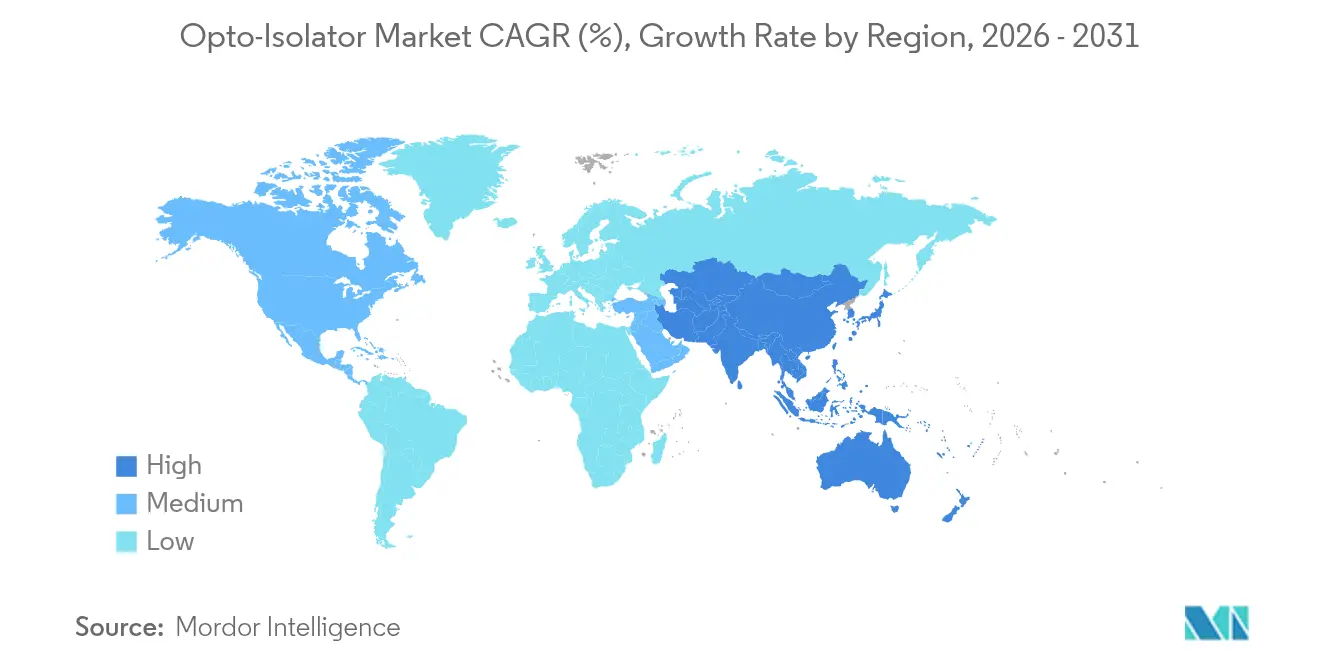

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Opto-Isoladores por Mordor Intelligence

O tamanho do mercado de opto-isoladores foi avaliado em USD 930 milhões em 2025 e estima-se que cresça de USD 964,69 milhões em 2026 para atingir USD 1,16 bilhão até 2031, a um CAGR de 3,73% durante o período de previsão (2026-2031). O crescimento decorre da adoção crescente de eletrônica de potência de alta tensão em veículos elétricos e sistemas de energia renovável, de mandatos mais rígidos de isolamento galvânico na automação industrial e da constante expansão da infraestrutura global de fibra óptica. Uma transição gradual de dispositivos discretos para soluções integradas fotônicas está remodelando a dinâmica competitiva, à medida que os fabricantes correm para reduzir fatores de forma e melhorar a largura de banda. A América do Norte mantém sua liderança por meio de investimentos profundos em telecomunicações e movimentos pioneiros em computação quântica, enquanto a Ásia-Pacífico fornece a demanda incremental mais rápida. A atividade competitiva mostra empresas de semicondutores maiores agrupando soluções completas de isolamento, mesmo enquanto fornecedores especializados defendem nichos que exigem isolamento acima de 50 dB. Os ventos contrários vêm de isoladores digitais que prometem vantagens de tamanho e potência para alguns projetos, mas ficam aquém em frequências multi-gigahertz onde os dispositivos ópticos se destacam.

Principais Conclusões do Relatório

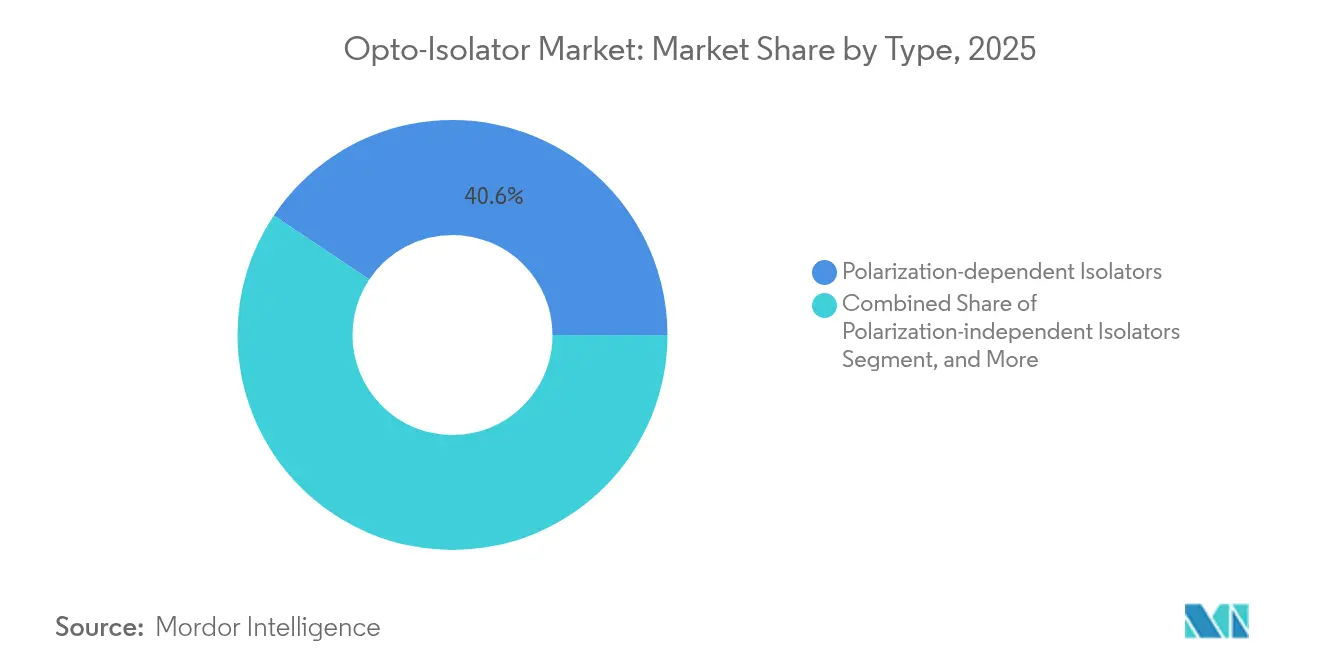

- Por tipo de produto, os isoladores dependentes de polarização lideraram com 40,62% de participação na receita em 2025; os isoladores integrados fotônicos têm previsão de expansão a um CAGR de 4,12% até 2031.

- Por nível de potência, os dispositivos de baixa potência (<1 W) representaram 47,35% da participação do mercado de opto-isoladores em 2025, enquanto as unidades de alta potência >10 W têm projeção de crescimento de 4,29% até 2031.

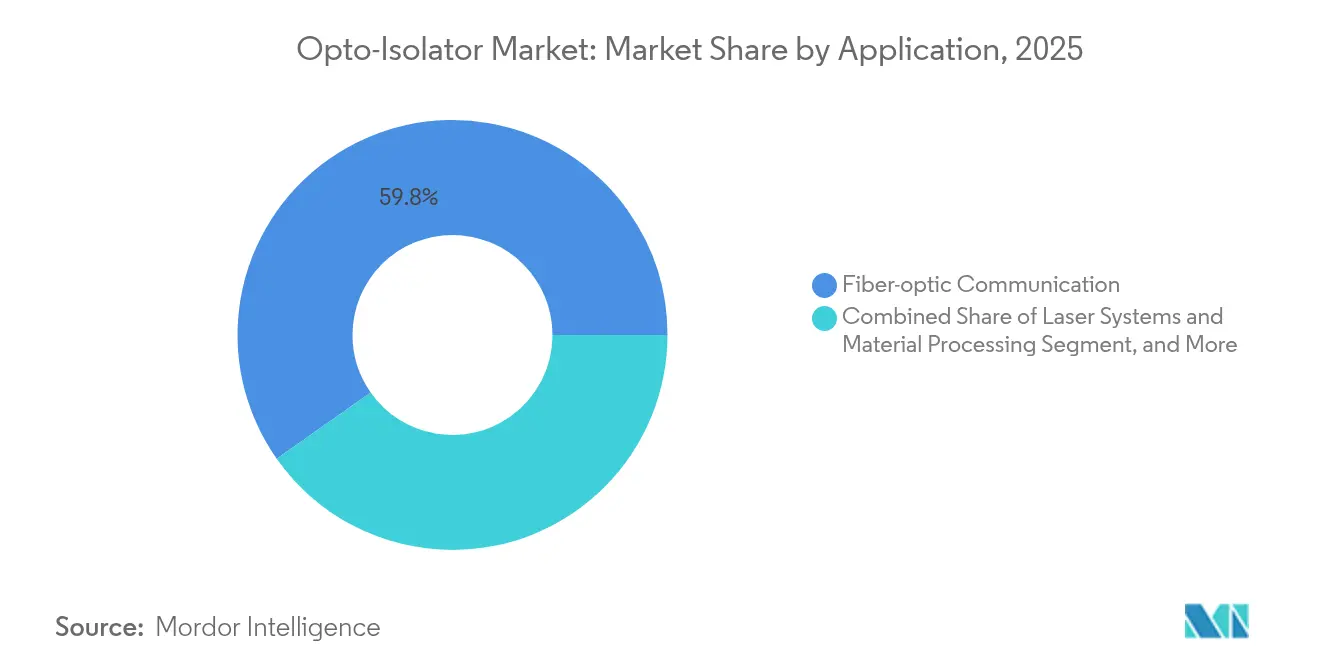

- Por aplicação, as telecomunicações detinham 59,76% do tamanho do mercado de opto-isoladores em 2025; a fotônica de RF e micro-ondas avança a um CAGR de 4,88% entre 2026-2031.

- Por indústria do usuário final, telecom e data centers capturaram 54,28% do tamanho do mercado de opto-isoladores em 2025, enquanto o segmento automotivo e de veículos elétricos cresce a um CAGR de 4,92% até 2031.

- Por geografia, a América do Norte comandou 31,62% da participação global do mercado de opto-isoladores em 2025, enquanto a Ásia-Pacífico se expande a um CAGR de 5,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Opto-Isoladores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de eletrônica de potência de alta tensão em veículos elétricos e energias renováveis | +1.2% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Expansão das redes de telecomunicações por fibra óptica e data centers de hiperescala | +0.9% | Global, elevado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão regulatória por isolamento galvânico reforçado na automação industrial (IEC 62368-1) | +0.7% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Integração de isoladores em circuitos integrados fotônicos (PICs) | +0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Surgimento de instrumentação de fotônica quântica que requer isolamento de ruído ultrabaixo | +0.4% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Adoção em módulos de comunicação a laser via satélite para plataformas espaciais | +0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Eletrônica de Potência de Alta Tensão em Veículos Elétricos e Energias Renováveis

As plataformas de tração elétrica e as energias renováveis em escala utilitária elevaram as tensões de isolamento para 900 V nos estágios de gerenciamento de bateria e inversores. Os fornecedores responderam com relés ópticos de 5 kVrms, como o TLX9152M da Toshiba, classificado para strings de bateria de 400 V e qualificado conforme AEC-Q101. A transição dos acopladores tradicionais de LED mais fotodiodo para relés semicondutores estende a vida útil, amplia as janelas de temperatura de operação e simplifica a qualificação automotiva. À medida que as vendas globais de veículos elétricos se aceleram, o mercado de opto-isoladores registra pedidos de volume estáveis em inversores de tração, carregadores embarcados e conversores de armazenamento de energia estacionária.

Expansão das Redes de Telecomunicações por Fibra Óptica e Data Centers de Hiperescala

O backhaul global de 5G, os cabos submarinos e as interconexões de data centers de hiperescala especificam rotineiramente isolamento acima de 40 dB e perda de inserção abaixo de 0,5 dB para lasers operando entre 1310 nm e 1610 nm. Operadoras e operadores de nuvem priorizam maior densidade de largura de banda, impulsionando compras em volume de isoladores de fibra inline que protegem os transmissores da reflexão traseira. A Molex antecipa demanda robusta por equipamentos de conectividade de alta velocidade até 2025, à medida que as cargas de trabalho de IA aumentam, trazendo atualizações de gerenciamento térmico que complementam o isolamento avançado.

Pressão Regulatória por Isolamento Galvânico Reforçado na Automação Industrial

A IEC 62368-1 substituiu as antigas IEC 60950-1 e IEC 60065 em 2024, elevando o padrão para isolamento reforçado em toda a automação de fábricas. Os equipamentos industriais agora devem passar por 1,5 kVrms ou 2,25 kVcc sem arco elétrico, desencadeando redesenhos que favorecem opto-isoladores capazes de suportar surtos diferenciais e transientes de modo comum em amplas faixas de temperatura de operação.[1]Texas Instruments, "Visão Geral dos Padrões e Certificações de Isolamento," ti.comOs fornecedores integram isolamento com drivers de gate e sensores de corrente para reduzir a área da placa e o tempo de certificação, o que impulsiona o mercado de opto-isoladores em controle de movimento, robótica e equipamentos de proteção de redes inteligentes.

Integração de Isoladores em Circuitos Integrados Fotônicos

Isoladores não magnéticos em escala de chip lançados pela Universidade Yale operam em uma largura de banda óptica de 2 THz, estabelecendo novos benchmarks para supressão de reflexão traseira em chip.[2]Yale Engineering, "Isolador Óptico Revolucionário em Escala de Chip," engineering.yale.edu Demonstrações adicionais em plataformas de niobato de lítio e fosfeto de índio sinalizam uma evolução de longo prazo na qual isolamento, modulação e detecção coexistem no mesmo chip. À medida que os obstáculos de empacotamento diminuem, o mercado de opto-isoladores se beneficia de menor custo por canal e maior confiabilidade em comparação com a óptica volumétrica micro-montada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ameaça de substituição por isoladores digitais, capacitivos ou de transformador | -0.8% | Global | Médio prazo (2-4 anos) |

| Alto custo de fabricação de isoladores independentes de polarização | -0.6% | Global, agudo em regiões sensíveis a preço | Curto prazo (≤ 2 anos) |

| Gargalo na cadeia de suprimentos de granadas de terras raras para rotadores de Faraday | -0.5% | Global, foco na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites de estabilidade térmica em isoladores de laser ultrarápido acima de 10 W | -0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaça de Substituição por Isoladores Digitais, Capacitivos ou de Transformador

Os isoladores capacitivos e de transformador oferecem pegadas compactas e menor corrente em repouso, o que é especialmente atraente em controladores de domínio automotivo e sensores industriais. A Analog Devices reportou corrente típica de 2,4 mA contra 10 mA para optoacopladores em projetos de veículos eletrificados. A Skyworks introduziu isoladores capacitivos de 6 kV que continuam operando após uma única falha, reduzindo as lacunas de desempenho nas certificações de segurança. Embora o isolamento óptico mantenha superioridade em taxas multi-gigahertz e em ambientes de alto ruído de modo comum, a pressão de preços em links de baixa velocidade pode desacelerar a adoção no mercado de optoisoladores.

Alto Custo de Fabricação de Isoladores Independentes de Polarização

As variantes independentes de polarização requerem alinhamento de precisão e cristais magneto-ópticos exóticos, gerando custo por unidade mais elevado em comparação com os produtos dependentes de polarização. As complexidades aumentam ainda mais em projetos de alta potência, onde o gerenciamento térmico exige o uso de invólucro cerâmico e ligação de baixo estresse. A automação e as curvas de aprendizado de rendimento continuam melhorando, mas o preço premium ainda limita a adoção em eletrônicos de consumo sensíveis a custo. A indústria de opto-isoladores, portanto, equilibra desempenho com custo total, incentivando estratégias de dupla fonte que incluem dispositivos dependentes de polarização mais baratos quando viável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dependente de Polarização Mantém a Liderança, Integrado Fotônico Ganha Ritmo

Os dispositivos dependentes de polarização controlaram 40,62% da receita de 2025, sustentando as redes de fibra convencionais que valorizam baixa perda de inserção e custo. Esses isoladores incorporam um par de rotador de Faraday e polarizador dentro de um tubo de vidro de microcavidade para bloquear a luz contra-propagante com isolamento próximo a 35 dB. Seus volumes chegam a dezenas de milhões, sustentando o mercado de opto-isoladores por meio de ciclos de substituição estáveis em sistemas metro e de longa distância. A concorrência se concentra no refinamento de revestimentos e conjuntos de ímãs que permitem temperaturas de operação mais altas sem aumentar a perda.

Os isoladores integrados fotônicos registram o maior crescimento, a um CAGR de 4,12% de 2026 a 2031. Protótipos da Universidade Yale e da Universidade Harvard combinam modulação não magnética com engenharia de guia de onda para criar pegadas submilimétricas que se encaixam diretamente em circuitos integrados fotônicos. Os primeiros adotantes em LiDAR e instrumentos quânticos buscam largura de banda acima de 1 THz e isolamento além de 50 dB, valorizando o tamanho reduzido em detrimento da perda absoluta. À medida que as fundições adicionam camadas magneto-ópticas ou opto-acústicas às linhas de fotônica de silício, o tamanho do mercado de opto-isoladores para soluções em chip deve se multiplicar na próxima década.

Os isoladores de espaço livre com rotador de Faraday mantêm presença em lasers científicos e amplificadores de fibra, onde isolamento acima de 45 dB e abertura de até 6 mm são típicos. Os projetos baseados em TGG reduzem a absorção óptica e ampliam a cobertura de comprimento de onda, atraindo laboratórios de pesquisa e fabricantes de ferramentas de litografia. As variantes de fibra inline dominam os segmentos de telecom, enquanto os produtos de espaço livre atendem aos requisitos de alta potência em manufatura aditiva e sistemas oftálmicos. O mercado geral de opto-isoladores, portanto, abrange uma combinação diversificada de conceitos de polarizador, cada um otimizado para potência, largura de banda ou integração.

Por Nível de Potência: Baixa Potência Domina, Alta Potência Cresce Rapidamente

Os componentes de baixa potência abaixo de 1 W formam 47,35% das remessas de 2025, ancorados em módulos transceptores, lasers de bombeamento de EDFA e plugáveis coerentes. Eles prometem perda de inserção abaixo de 0,5 dB, tornando-os indispensáveis para links de datacom de 400 G e 800 G. A eficiência de custo, o alto volume e as regras de projeto maduras garantem sua posição de topo no mercado de opto-isoladores até 2030.

As variantes de alta potência acima de 10 W crescem mais rapidamente, a 4,29%, à medida que cortadoras a laser de fibra, lasers de cirurgia médica e metrologia de ultravioleta extremo se expandem. Os dispositivos recém-lançados suportam 50 W de potência óptica contínua com isolamento <35 dB, aproveitando geometrias de feixe colimado que distribuem o calor por áreas de ferrite maiores. Os projetistas integram mangas de matriz metálica termicamente condutoras e blocos de resfriamento a água para mitigar pontos quentes, o que amplia os fluxos de receita para os fabricantes de componentes.

As unidades de média potência de 1 a 10 W ocupam terreno equilibrado em amplificadores e lasers de diagnóstico. Isoladores compactos de 3 mm de diâmetro classificados em 10 W entram em amplificadores ópticos para sensoriamento e espectroscopia, combinando pegadas pequenas com curvas de confiabilidade que atendem a vidas úteis de classe telecom. À medida que a produção de alta mistura cresce, os produtos de média potência ancoram a cadeia de suprimentos da indústria de opto-isoladores, atuando como uma ponte entre peças de telecom de commodities e isoladores de laser sob medida.

Por Aplicação: Telecom Comanda, Fotônica de RF e Micro-ondas Acelera

As telecomunicações retiveram 59,76% da receita de 2025, sublinhando a centralidade da proteção contra reflexão traseira em óptica de longa distância, metro e data centers. Os lançamentos globais de 5G autônomo e a adoção de plugáveis 400ZR continuam a puxar grandes volumes de pedidos que estabilizam o mercado de opto-isoladores. As operadoras especificam isoladores de duplo estágio para atender aos orçamentos de correção de erros de encaminhamento à medida que os comprimentos de onda se concentram em torno da banda C.

A fotônica de RF e micro-ondas registra o CAGR mais rápido de 4,88% até 2031. O segmento se beneficia de circuitos fotônicos de micro-ondas integrados em niobato de lítio de filme fino que fornecem filtros notch sintonizáveis com rejeição >60 dB. Os isoladores adaptados para front ends analógicos de 20-40 GHz suportam antenas eletricamente pequenas e formação de feixe fotônico de atraso de tempo verdadeiro, elevando o desempenho em radares de arranjo em fase e gateways de satélite. Esses usos emergentes elevam o mercado de opto-isoladores além do transporte óptico clássico.

A usinagem a laser, a terapia médica, o imageamento e o sensoriamento de fibra distribuído completam a demanda. A adoção na manufatura aditiva baseada em laser sustenta as vendas de isoladores de alta potência, enquanto o sensoriamento de fibra distribuído exige isoladores inline miniaturizados que suportem ambientes de campo adversos sem comprometer a confiabilidade.

Por Indústria do Usuário Final: Telecom e Data Centers Dominam, Automotivo e Veículos Elétricos Disparam

Os operadores de telecom e data centers consumiram 54,28% das remessas de 2025, refletindo o crescimento incessante da largura de banda e o investimento de capital em hiperescala. A óptica plugável para 400 G e além conta com isoladores para garantir os orçamentos de reflexão do transmissor enquanto conserva os envelopes de energia. A adoção contínua de nuvem e os clusters de IA ancoram as vendas futuras de unidades para o mercado de opto-isoladores.

O segmento automotivo e de veículos elétricos cresce a um CAGR de 4,92%. As plataformas veiculares elevam as classificações de isolamento para carregadores embarcados e inversores de tração, promovendo a adoção de optoacopladores de grau automotivo qualificados a 3,75 kVrms. Os isoladores digitais também estão substituindo os acopladores de LED legados onde maior velocidade e vida útil importam; no entanto, os dispositivos ópticos continuam a proteger sensores de corrente diferencial e módulos de direção por fio, preservando uma parcela considerável do mercado de opto-isoladores.

A automação industrial, a conversão de energia renovável, a eletrônica de consumo, os diagnósticos médicos, o aeroespacial e a defesa contribuem com o restante. Robôs industriais e acionamentos inteligentes valorizam o isolamento reforçado alinhado com a IEC 62368-1. Os usuários aeroespaciais buscam modelos tolerantes à radiação e qualificados para o espaço que sobrevivam ao ciclismo térmico em vácuo.

Análise Geográfica

A América do Norte liderou com 31,62% da receita em 2025, apoiada em sua avançada espinha dorsal de telecom, P&D em computação quântica e um robusto setor de defesa que especifica isolamento acima dos limites comerciais. Instituições como a Universidade Yale foram pioneiras em isoladores não magnéticos em escala de chip que estabelecem benchmarks para a óptica em chip de próxima geração. Os Estados Unidos também se beneficiam de fornecedores verticalmente integrados como Broadcom e Coherent, que encurtam os ciclos de projeto à fabricação, reforçando a segurança do fornecimento regional para infraestrutura crítica.

A Ásia-Pacífico apresenta o CAGR mais rápido de 5,92% de 2026 a 2031. O impulso da China para fibra até o domicílio, a densificação do 5G e o ecossistema doméstico de componentes fotônicos elevam os volumes unitários no mercado de opto-isoladores. Os fabricantes japoneses e coreanos complementam o crescimento por meio de eletrônica óptica automotiva e de consumo de alto desempenho. As fundições regionais em Taiwan e na China continental agora oferecem produção de fotônica de silício que incorpora isolamento em plataformas de fosfeto de índio ou nitreto de silício, reduzindo o custo por canal e estendendo o alcance do mercado de opto-isoladores a módulos de mercado de massa.

A Europa mantém uma forte base industrial e de energia renovável, exigindo isolamento rigoroso em conformidade com a IEC para automação e conversão de rede elétrica. Programas de pesquisa em óptica integrada em instituições na Alemanha e nos Países Baixos cultivam isoladores ultracompactos para LiDAR e metrologia. O Oriente Médio e a África, além da América do Sul, permanecem contribuintes menores hoje, mas exibem investimentos crescentes em 5G e modernização industrial, prenunciando futuras oportunidades no mercado de opto-isoladores à medida que as cadeias de suprimentos amadurecem.

Cenário Competitivo

Os cinco principais fornecedores respondem por aproximadamente 60% da receita global, indicando concentração moderada. A Broadcom comanda uma ampla variedade de catálogo de optoacopladores reforçados de 15 MBd a 25 MBd que atendem aos requisitos de isolamento industrial à prova de falhas.[3]Broadcom, "Optoacoplador ACPL-x7xL," broadcom.com A Infineon amplia sua participação ao mirar inversores de tração e acionamentos industriais, aproveitando dados robustos de falha no tempo e alta imunidade a transientes de modo comum. A Toshiba se concentra no gerenciamento de baterias de veículos elétricos e inversores de string fotovoltaicos por meio de relés ópticos robustecidos.

A Texas Instruments impulsiona emuladores opto que se encaixam em pegadas de optoacopladores legados, mas substituem LEDs por núcleos de isolamento CMOS, capturando plataformas que buscam maior velocidade e vida útil estendida. A Skyworks e a Analog Devices introduzem alternativas capacitivas ou de transformador para expandir mercados adjacentes. Especialistas de nicho como Thorlabs e Coherent se concentram em isoladores científicos e de laser de alta potência de até 100 W, fornecendo isolamento de pico acima de 55 dB para laboratórios de pesquisa e manufatura avançada. Os novos entrantes se alinham em torno da tecnologia integrada fotônica, esperando perturbar os incumbentes ao incorporar isolamento diretamente em wafers de circuitos integrados fotônicos.

A consolidação do setor é visível à medida que fornecedores de semicondutores maiores integram drivers de gate, sensoriamento de corrente e isolamento reforçado em pacotes únicos para simplificar os fluxos de projeto. Enquanto isso, a pesquisa colaborativa conecta academia e indústria, acelerando a transferência de projetos de isoladores não magnéticos para PDKs de fundição. A resiliência do fornecimento de granadas magneto-ópticas permanece um ponto de atenção; as empresas diversificam o fornecimento para mitigar o risco geopolítico, o que indiretamente molda o posicionamento competitivo dentro do mercado de opto-isoladores.

Líderes da Indústria de Opto-Isoladores

Broadcom Inc.

Infineon Technologies

Toshiba Corporation

Semiconductor Components Industries, LLC

Littelfuse, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Broadcom lançou optoacopladores de alta velocidade com isolamento reforçado e taxas de dados de 25 MBd para automação de fábricas em conformidade com a IEC 62368-1.

- Março de 2025: A Toshiba lançou o relé óptico veicular TLX9152M classificado em 900 V de saída e 5 kVrms de isolamento para pacotes de bateria de veículos elétricos.

- Fevereiro de 2025: A Universidade Yale apresentou um isolador óptico em escala de chip com largura de banda de 2 THz que fortalece o desempenho dos circuitos integrados fotônicos.

- Janeiro de 2025: A Skyworks apresentou isoladores digitais Si86Sx oferecendo isolamento de 6 kV e alta imunidade a ruído para servidores de dados de IA e carregamento de veículos elétricos.

Escopo do Relatório Global do Mercado de Opto-Isoladores

O mercado de opto-isoladores envolve a produção e venda de opto-isoladores, que são componentes eletrônicos que fornecem isolamento elétrico entre diferentes partes de um sistema, permitindo que os dados passem na forma de luz. Esses componentes são essenciais para proteger eletrônicos sensíveis de picos de tensão e ruído, garantindo confiabilidade e longevidade do sistema. Os opto-isoladores são amplamente utilizados em setores como telecomunicações, automotivo, automação industrial e eletrônica de consumo para transmissão de sinais, isolamento elétrico e proteção em ambientes de alta tensão.

O Mercado de Opto-Isoladores é segmentado por tipo (isoladores ópticos dependentes de polarização, isoladores ópticos independentes de polarização), nível de potência (baixa potência, média potência, alta potência), aplicação (comunicação por fibra óptica, sistemas a laser, sistemas de imageamento, instrumentação, outras aplicações), indústria de uso final (telecomunicações, industrial, automotivo, eletrônica de consumo, médico, aeroespacial e defesa, e outras indústrias de uso final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Isoladores Dependentes de Polarização |

| Isoladores Independentes de Polarização |

| Isoladores com Rotador de Faraday |

| Isoladores de Espaço Livre |

| Isoladores de Fibra Inline |

| Isoladores Integrados Fotônicos |

| Baixa Potência (Menos de 1 W) |

| Média Potência (1-10 W) |

| Alta Potência (Acima de 10 W) |

| Comunicação por Fibra Óptica |

| Sistemas a Laser e Processamento de Materiais |

| Sistemas de Imageamento e Sensoriamento |

| Instrumentação e Equipamentos de Teste |

| Fotônica de RF e Micro-ondas |

| Outros |

| Telecom e Data Centers |

| Automação Industrial e Eletrônica de Potência |

| Automotivo e Veículos Elétricos |

| Eletrônica de Consumo |

| Medicina e Ciências da Vida |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo | Isoladores Dependentes de Polarização | |

| Isoladores Independentes de Polarização | ||

| Isoladores com Rotador de Faraday | ||

| Isoladores de Espaço Livre | ||

| Isoladores de Fibra Inline | ||

| Isoladores Integrados Fotônicos | ||

| Por Nível de Potência | Baixa Potência (Menos de 1 W) | |

| Média Potência (1-10 W) | ||

| Alta Potência (Acima de 10 W) | ||

| Por Aplicação | Comunicação por Fibra Óptica | |

| Sistemas a Laser e Processamento de Materiais | ||

| Sistemas de Imageamento e Sensoriamento | ||

| Instrumentação e Equipamentos de Teste | ||

| Fotônica de RF e Micro-ondas | ||

| Outros | ||

| Por Indústria do Usuário Final | Telecom e Data Centers | |

| Automação Industrial e Eletrônica de Potência | ||

| Automotivo e Veículos Elétricos | ||

| Eletrônica de Consumo | ||

| Medicina e Ciências da Vida | ||

| Aeroespacial e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de opto-isoladores?

O tamanho do mercado de opto-isoladores é de USD 964,69 milhões em 2026 e tem projeção de atingir USD 1,16 bilhão em 2031.

Qual segmento detém a maior participação no mercado de opto-isoladores?

Os isoladores dependentes de polarização lideram com 40,62% de participação na receita, impulsionados pela ampla implantação em telecomunicações.

Qual região apresenta o crescimento mais rápido no mercado de opto-isoladores?

A Ásia-Pacífico registra o maior CAGR de 5,92% até 2031, devido à implantação do 5G, à expansão da fibra até o domicílio e à escala da manufatura de eletrônicos.

Como os isoladores fotônicos integrados estão impactando o mercado de opto-isoladores?

As soluções integradas prometem pegadas menores e maior largura de banda, crescendo a um CAGR de 4,12% à medida que os projetos não magnéticos amadurecem.

Que ameaça os isoladores digitais representam para o mercado de opto-isoladores?

Os isoladores capacitivos e de transformador oferecem menor potência e tamanho reduzido em alguns links de baixa frequência, reduzindo a participação óptica onde a margem de largura de banda não é vital.

Quais indústrias fora das telecomunicações estão impulsionando nova demanda por opto-isoladores?

Veículos elétricos, automação industrial, usinagem a laser de alta potência e computação quântica exigem isolamento óptico robusto para atender às metas de segurança e desempenho.

Página atualizada pela última vez em: