Tamaño y Participación del Mercado de Anteojos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 158.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 225.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

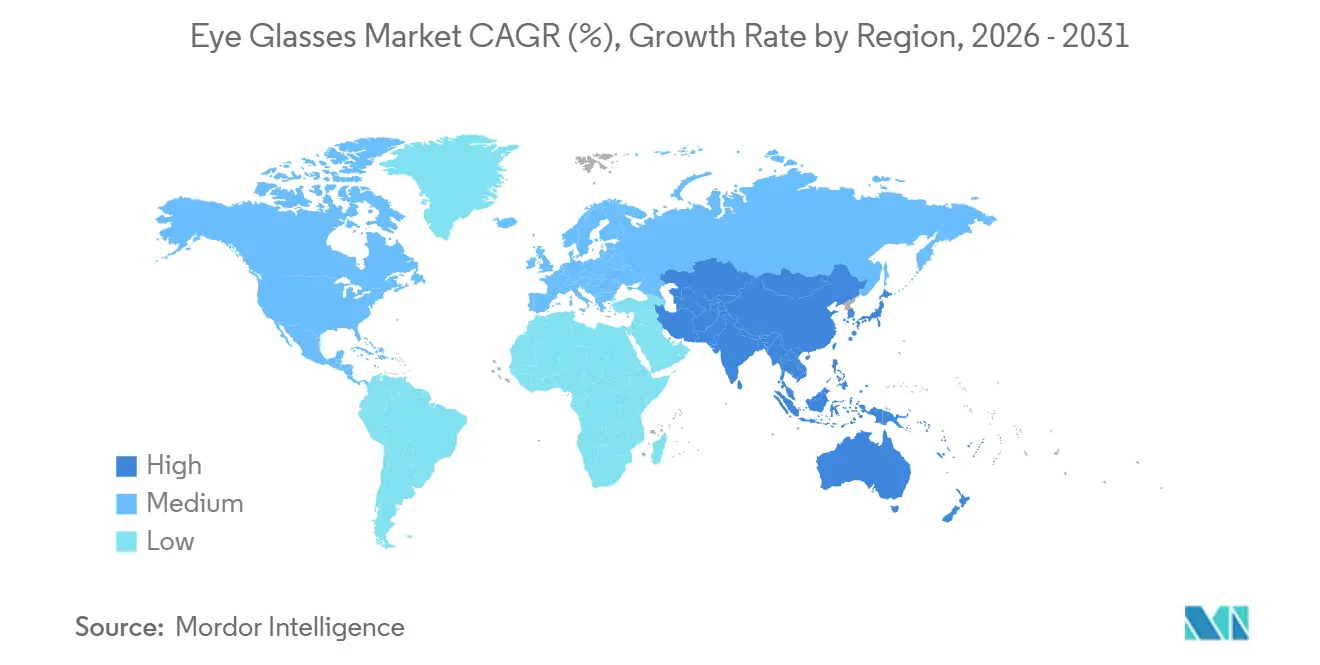

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

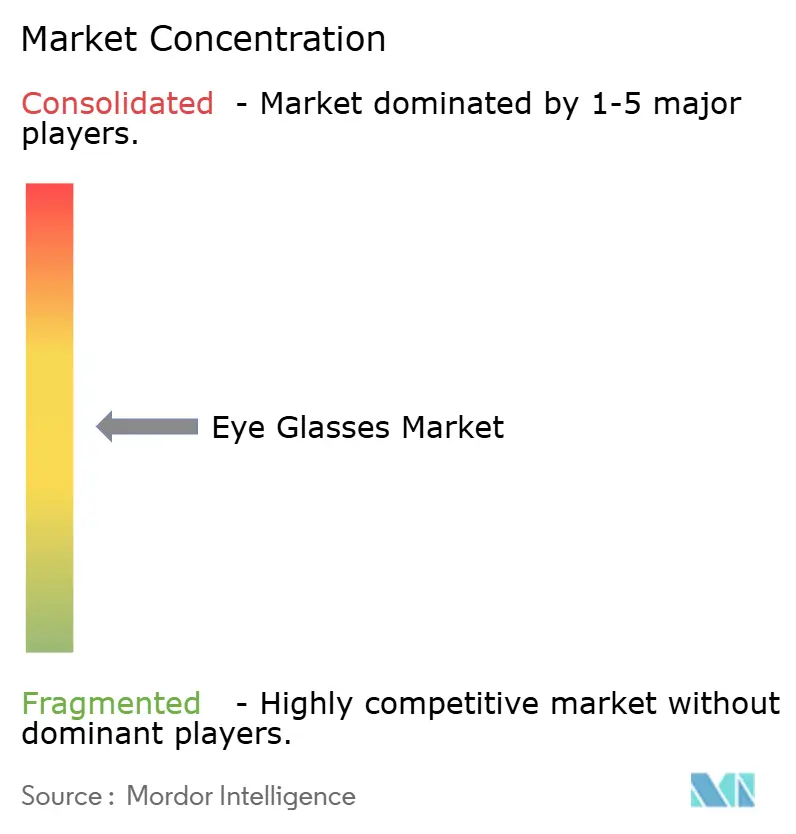

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anteojos por Mordor Intelligence

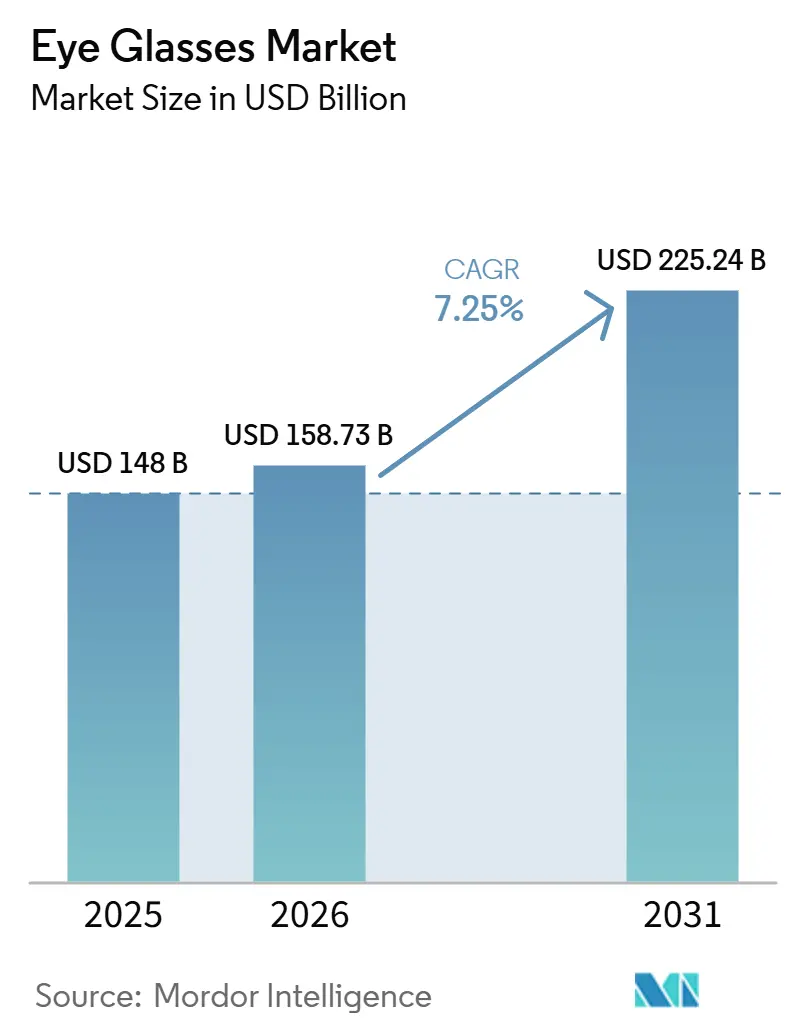

Se proyecta que el tamaño del Mercado de Anteojos se expanda desde 148 mil millones de USD en 2025 y 158,73 mil millones de USD en 2026 hasta 225,24 mil millones de USD en 2031, registrando una CAGR del 7,25% entre 2026 y 2031.

La trayectoria de crecimiento sigue respaldada por el aumento constante de los trastornos refractivos, en particular la miopía, impulsada por una mayor exposición a pantallas digitales y una aparición más temprana entre niños y adolescentes. El mercado de anteojos también se beneficia del cambio en el comportamiento del consumidor, ya que los anteojos satisfacen cada vez más tanto las necesidades médicas como las preferencias de estilo personal, lo que favorece las compras repetidas y precios de venta promedio más elevados. La tecnología continúa expandiendo la categoría, con anteojos habilitados con Inteligencia Artificial (IA) que se acercan al comercio minorista óptico convencional a través de lanzamientos importantes y un aumento en las ventas unitarias. La demanda regional sigue siendo más fuerte en América del Norte y crece más rápidamente en Asia-Pacífico, donde la premiumización en los mercados maduros y la importante carga de miopía en Asia Oriental continúan dando forma a las perspectivas a largo plazo del mercado.

Conclusiones Clave del Informe

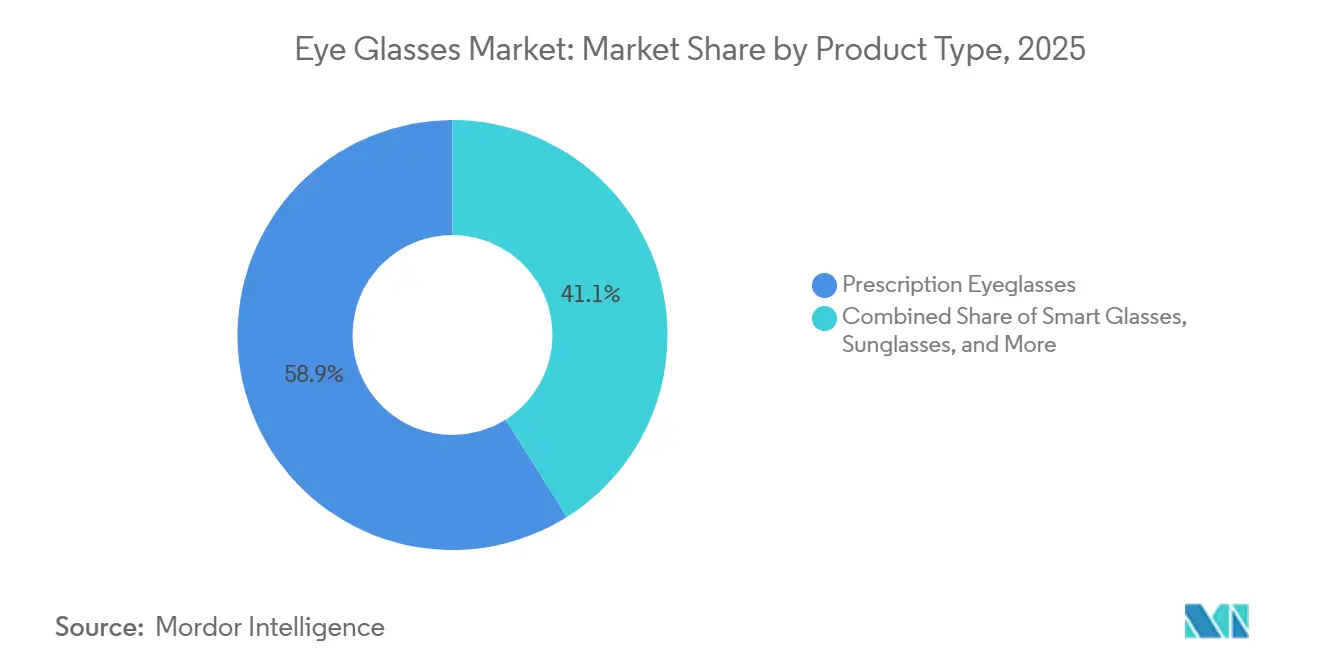

- Por tipo de producto, los anteojos con receta representaron el 58,94% del tamaño del mercado de anteojos en 2025, mientras que se prevé que los anteojos inteligentes se expandan a una CAGR del 10,20% hasta 2031.

- Por material del marco, los marcos de plástico representaron el 39,45% del mercado en 2025, mientras que se proyecta que el titanio crezca a una CAGR del 9,67% hasta 2031.

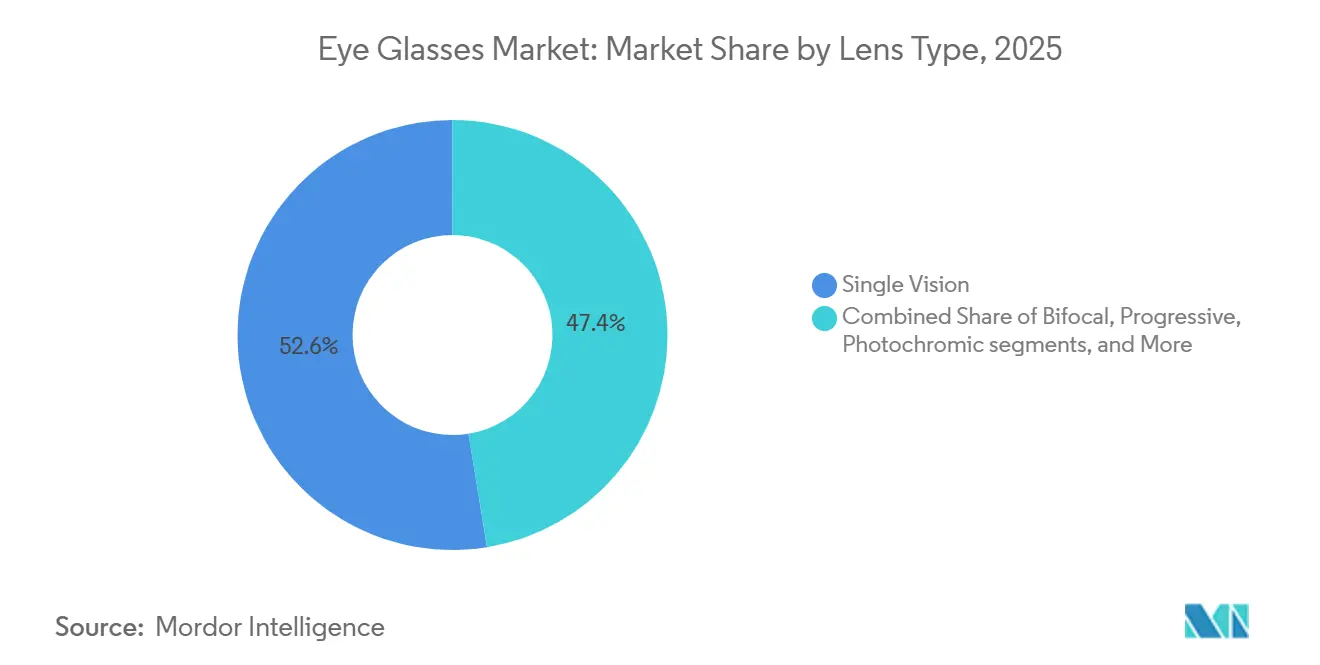

- Por tipo de lente, las lentes de visión simple representaron el 52,56% del tamaño del mercado de anteojos en 2025, mientras que se espera que las lentes fotocromáticas avancen a una CAGR del 8,45% hasta 2031.

- Por canal de distribución, las ópticas representaron el 44,35% de la participación del mercado de anteojos en 2025, mientras que se prevé que el comercio electrónico crezca a una CAGR del 10,35% hasta 2031.

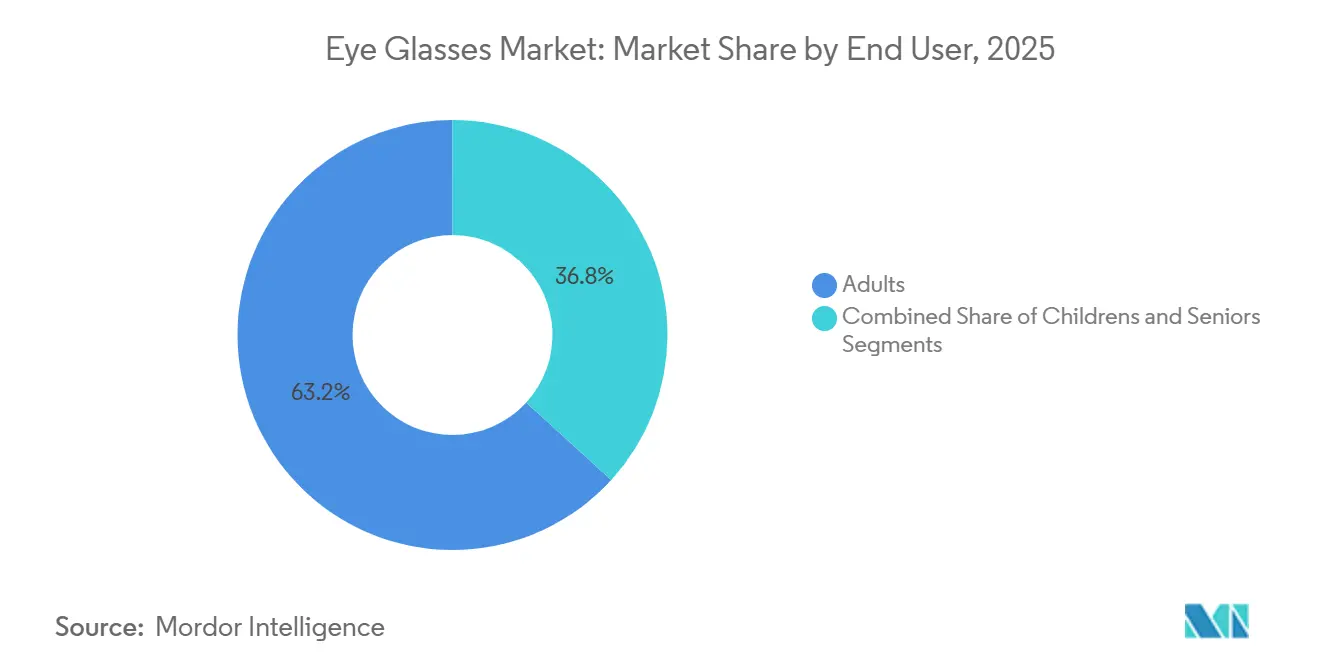

- Por usuario final, los adultos capturaron el 63,22% del mercado en 2025, mientras que se proyecta que los niños crezcan a una CAGR del 9,65% hasta 2031.

- Por geografía, América del Norte representó el 41,30% de la participación del mercado de anteojos en 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 11,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Anteojos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la carga de miopía, presbicia y fatiga visual digital | +3.2% | Global | Corto plazo (≤ 2 años) |

| Crecimiento en la premiumización y ciclos de reemplazo de marcos impulsados por la moda | +1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del comercio minorista óptico omnicanal y la prueba virtual en línea | +1.2% | Global, con mayor impulso en Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia de anteojos inteligentes con funciones de realidad aumentada, audio y salud | +0.9% | América del Norte, Europa y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la adopción del manejo de la miopía en niños y adultos jóvenes | +0.8% | Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor cobertura de beneficios de visión financiados por empleadores y aseguradoras en mercados maduros | +0.6% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Miopía, Presbicia y Fatiga Visual Digital

La base clínica del mercado de anteojos continúa fortaleciéndose a medida que la fatiga visual aumenta en los grupos de edad más jóvenes y mayores. Un estudio de 2025 publicado en BMC Pediatrics reportó una prevalencia global de miopía del 31,4% entre niños que usan teléfonos inteligentes y del 35,4% entre niños que usan televisión y videojuegos.[1]A. Ha et al., "Tiempo de Pantalla Digital y Miopía: Una Revisión Sistemática y Metaanálisis de Dosis-Respuesta," JAMA Network Open, jamanetwork.com Un metaanálisis separado de 2025 encontró que el tiempo de pantalla en dispositivos inteligentes se asoció con un aumento del 26% en las probabilidades de miopía, reforzando el vínculo entre los hábitos digitales y la demanda de recetas.[2]B. Holden et al., "Prevalencia Global, Tendencia y Proyección de la Miopía en Niños y Adolescentes de 1990 a 2050," British Journal of Ophthalmology, bmj.com El Instituto Internacional de Miopía señaló en su resumen de 2025 que la reducción del tiempo de pantalla por sí sola y la actividad al aire libre por sí sola no controlan adecuadamente la elongación axial, lo que respalda las lentes especiales para anteojos como herramienta de manejo a largo plazo.[3]The Vision Council, "La Industria Óptica de EE. UU. Alcanza los 69,5 mil millones de USD a Pesar de las Caídas en el Volumen de Productos y los Exámenes de la Vista," The Vision Council, thevisioncouncil.org El portafolio de manejo de miopía de EssilorLuxottica creció un 22% a nivel mundial en 2025, lo que indica una mayor demanda de lentes premium dentro del mercado de anteojos.

Crecimiento en la Premiumización y Ciclos de Reemplazo de Marcos Impulsados por la Moda

El mercado de anteojos está yendo más allá de la corrección visual, ya que las compras reflejan cada vez más preferencias de estilo, afinidad con marcas y disposición a poseer más de un par. Safilo reportó una demanda resiliente de marcos con receta en todas las geografías en 2025, mientras que los marcos deportivos, contemporáneos y de estilo de vida registraron un crecimiento orgánico del 2,6%, excluyendo el efecto de desconsolidación de Lenti. La premiumización aumenta la frecuencia de reemplazo y el precio de venta promedio, particularmente en América del Norte y Europa, donde los marcos de marca tienen un mayor valor de estilo de vida. Los compradores de recetas en mercados maduros tratan cada vez más los marcos como accesorios de uso personal, lo que favorece las compras de un segundo y tercer par dentro del mismo año. Este comportamiento ayuda a estabilizar los ingresos incluso cuando el crecimiento unitario se desacelera, ya que los consumidores mejoran en materiales, etiquetas de marca, recubrimientos y características de diseño.

Expansión del Comercio Minorista Óptico Omnicanal y la Prueba Virtual en Línea

La estructura minorista está redefiniendo la captación de demanda en el mercado de anteojos, aunque el servicio en tienda sigue siendo central para los exámenes de la vista, el ajuste y la validación de recetas. Warby Parker añadió 47 nuevas tiendas netas en 2025, alcanzó 876 millones de USD en ingresos y lanzó un asesor de compras impulsado por inteligencia artificial que funciona con sus herramientas de prueba virtual. KITS Eyecare superó los 200 millones de CAD, equivalentes a 148 millones de USD, en ingresos de 2025 y superó 1 millón de clientes activos en dos años, respaldado por su experiencia de ajuste digital basada en OpticianAI y su producción de lentes verticalmente integrada. Estas herramientas digitales reducen la fricción en la navegación y la recompra, al tiempo que mantienen el ajuste profesional relevante para recetas más complejas. Los modelos omnicanal más sólidos también mejoran la captura de datos sobre ajuste, selección de estilo y comportamiento de repetición, lo que favorece los esfuerzos de retención dirigidos.

Convergencia de Anteojos Inteligentes con Funciones de Realidad Aumentada, Audio y Salud

La funcionalidad inteligente está expandiendo el papel de los anteojos y creando una nueva capa de crecimiento dentro del mercado de anteojos, en lugar de reemplazar la demanda tradicional de recetas. EssilorLuxottica reportó que vendió más de 7 millones de unidades de anteojos con inteligencia artificial (IA) en 2025, mientras que la línea Ray-Ban Meta generó ingresos que más que triplicaron los del año anterior. En junio de 2026, EssilorLuxottica y Meta lanzaron la colección Meta Glasses desde 299 USD, con tres estilos compatibles con receta dirigidos a una base de consumidores más amplia. La categoría se encuentra en una etapa temprana, pero el precio y el enfoque de diseño centrado en lo óptico indican una audiencia potencial más amplia que los lanzamientos anteriores de anteojos inteligentes. El cumplimiento de la privacidad sigue siendo importante para los dispositivos con cámaras, sensores o funciones de monitoreo de salud, y dará forma a cómo se desarrolla el mercado de anteojos en entornos de consumo regulados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta prevalencia de sustitución por lentes de contacto y cirugía refractiva | -1.4% | Global | Corto plazo (≤ 2 años) |

| Marcos falsificados y de mercado gris que erosionan los precios premium | -0.8% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Corto plazo (≤ 2 años) |

| Dependencia de la infraestructura de distribución y ajuste de ópticos calificados | -0.5% | África Subsahariana, Asia del Sur y América del Sur | Mediano plazo (2-4 años) |

| Reducción del gasto del consumidor durante desaceleraciones del gasto discrecional | -0.7% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Sustitución por Lentes de Contacto y Cirugía Refractiva

El mercado de anteojos continúa enfrentando competencia directa de las lentes de contacto y los procedimientos correctivos con láser en la misma base de pacientes adultos. El LASIK, el SMILE y los procedimientos quirúrgicos relacionados pueden limitar la demanda de marcos entre los consumidores en edad laboral que prefieren una intervención única en lugar del uso continuo de anteojos. Esta presión sigue siendo más visible en los mercados maduros, donde los niveles de ingresos más altos y el mejor acceso a procedimientos electivos favorecen un alejamiento del uso rutinario de anteojos. Sin embargo, esta restricción no afecta al mercado de anteojos de manera uniforme, ya que la cirugía no es adecuada para todos los pacientes y no puede abordar todos los casos de uso que requieren apoyo visual continuo. Los niños proporcionan un amortiguador significativo porque el manejo de la miopía sigue dependiendo en gran medida del tratamiento con anteojos, y los menores generalmente no califican para la cirugía refractiva. Esta tendencia mantiene un canal de recetas duradero para el mercado de anteojos, desde el diagnóstico temprano hasta la edad adulta.

Marcos Falsificados y de Mercado Gris que Erosionan los Precios Premium

Los productos falsificados y la distribución no autorizada continúan debilitando la disciplina de precios en partes del mercado de anteojos, especialmente donde la aplicación de normas en línea sigue siendo inconsistente. Una investigación de junio de 2025 citada por la Asociación de Optometristas reportó que las gafas de sol compradas a través de las principales plataformas en línea no superaron las pruebas de seguridad UV y carecían de las marcas de conformidad requeridas, como las etiquetas CE o UKCA. El problema va más allá de las preocupaciones de seguridad, ya que las ventas en el mercado gris también reajustan las expectativas de precios de los consumidores y reducen el valor percibido de los canales minoristas autorizados. Como resultado, las marcas premium en el mercado de anteojos enfrentan presión para defender sus precios mientras protegen la confianza en la marca y la legitimidad del producto. El problema sigue siendo más agudo en los mercados sensibles al precio, donde el comercio digital transfronterizo facilita el movimiento de inventario no autorizado. Hasta que la supervisión de las plataformas sea más consistente, la distribución falsificada y de mercado gris seguirá siendo un lastre recurrente para la realización de precios premium en el mercado de anteojos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Anteojos con Receta Anclan los Ingresos, los Anteojos Inteligentes Elevan el Techo de Crecimiento

Se espera que los anteojos con receta lideren el mercado de anteojos con una participación del 58,94% en 2025, lo que refleja la escala y la persistencia de los errores refractivos globales. El segmento sigue siendo el ancla de ingresos ya que el uso correctivo es médicamente necesario, mientras que las compras repetidas son impulsadas por recetas actualizadas, desgaste de marcos y necesidades visuales cambiantes. Los anteojos de lectura continúan beneficiándose del aumento de la presbicia en las poblaciones que envejecen en América del Norte, Europa y Asia Oriental. Las gafas de sol y los anteojos de seguridad o deportivos añaden demanda en aplicaciones de estilo de vida y ocupacionales, mientras que el uso con receta favorece las compras complementarias en marcos de sol, protección y rendimiento.

Se proyecta que los anteojos inteligentes crezcan a una tasa de crecimiento anual compuesta (CAGR) del 10,20% de 2026 a 2031, convirtiéndolos en la categoría de producto de más rápido crecimiento en el mercado de anteojos. La categoría está transformando los anteojos de un producto correctivo a una plataforma conectada, especialmente a medida que la compatibilidad con recetas elimina una barrera clave de adopción. El lanzamiento de Meta Glasses en junio de 2026 a 299 USD en tres estilos compatibles con receta señala un movimiento hacia el uso cotidiano en lugar de un posicionamiento tecnológico de nicho. La venta de más de 7 millones de unidades de anteojos con IA por parte de EssilorLuxottica en 2025 muestra que la demanda de anteojos inteligentes se está expandiendo en todas las regiones, mientras que los anteojos de seguridad y deportivos siguen siendo relevantes a través de casos de uso en el lugar de trabajo y al aire libre.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material del Marco: El Plástico Mantiene la Base, el Titanio Gana en Valor

Se espera que los marcos de plástico representen el 39,45% del mercado de anteojos en 2025, respaldados por su asequibilidad, amplias opciones de estilo y fuerte disponibilidad en formatos minoristas masivos y de nivel medio. El acetato continúa atrayendo a los consumidores orientados a la moda en los mercados maduros, mientras que los formatos de plástico más ligeros siguen siendo populares en las compras sensibles al precio y orientadas a la familia. El segmento se beneficia de la flexibilidad entre grupos de edad, graduaciones de receta y preferencias de diseño. El plástico sigue siendo importante ya que equilibra la eficiencia de fabricación con una amplia variedad de productos para necesidades clínicas y de estilo de vida.

Se espera que el titanio se expanda a una CAGR del 9,67% hasta 2031, convirtiéndolo en el segmento de material de más rápido crecimiento en el mercado de anteojos. La demanda está aumentando a medida que los compradores de la categoría premium priorizan el bajo peso, la durabilidad, la resistencia a la corrosión y las propiedades hipoalergénicas. El titanio también favorece precios realizados más altos, lo que ayuda a las marcas ópticas premium a mejorar los ingresos por marco en lugar de depender únicamente de la rotación de unidades. Los marcos de metal siguen siendo relevantes para el ajuste preciso y la rigidez estructural, mientras que el bio-acetato está ganando terreno en las colecciones premium a medida que la sostenibilidad se vuelve más visible en las decisiones de compra.

Por Tipo de Lente: La Visión Simple Domina la Base, las Lentes Fotocromáticas Impulsan la Demanda de Actualización

Se espera que las lentes de visión simple representen el 52,56% del mercado en 2025, manteniéndolas como elemento central del mercado de anteojos porque se alinean con el patrón global dominante de corrección de miopía. Su escala está respaldada por la aparición temprana de miopía en niños y adolescentes, lo que crea un amplio y recurrente grupo de recetas. Un estudio de 2025 en el British Journal of Ophthalmology proyectó que la prevalencia de miopía en la infancia y la adolescencia superará el 39,80% para 2050, lo que representa más de 740 millones de casos a nivel mundial. Las lentes progresivas siguen siendo importantes para los usuarios mayores con presbicia, mientras que los bifocales continúan perdiendo terreno en los mercados que favorecen la óptica sin interrupciones y una estética más limpia.

Se proyecta que las lentes fotocromáticas crezcan a una CAGR del 8,45% de 2026 a 2031, convirtiéndolas en la categoría de lentes de más rápido crecimiento en el mercado de anteojos. Su valor práctico radica en permitir a los usuarios moverse entre condiciones interiores y exteriores sin necesidad de llevar un par separado de gafas de sol con receta. En abril de 2026, HOYA lanzó sus lentes Sensity 3 de tercera generación con una velocidad de aclarado un 25% más rápida y una mejor estabilidad del color, abordando una preocupación de larga data de los usuarios. ZEISS PhotoFusion X también enfatizó un aclarado más rápido y el material BlueGuard integrado que bloquea hasta el 50% de la luz azul potencialmente dañina en interiores, favoreciendo la adopción de lentes premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ópticas Lideran el Presente, el Comercio Electrónico Remodela el Acceso

Se espera que las ópticas representen el 44,35% del mercado de anteojos en 2025, respaldadas por la continua importancia de los exámenes profesionales, el ajuste de marcos y la validación de recetas. The Vision Council reportó que la industria óptica de los Estados Unidos (EE. UU.) alcanzó los 69,5 mil millones de USD en 2025, con los exámenes en tienda manteniéndose como la ruta preferida para la mayoría de las compras de marcos y lentes con receta. Esto mantiene al canal de tiendas como elemento central, especialmente para las necesidades multifocales, los recubrimientos premium y las consultas de mayor valor. Las cadenas minoristas y los canales de atención oftalmológica vinculados a hospitales también se benefician de la confianza, los servicios integrados y las relaciones con clientes recurrentes construidas en torno a los exámenes anuales.

Se proyecta que el comercio electrónico avance a una CAGR del 10,35% hasta 2031, convirtiéndolo en el canal de más rápido crecimiento en el mercado de anteojos. El crecimiento está siendo impulsado por herramientas de ajuste digital, gestión de recetas y trayectos de recompra simplificados, más que solo por el precio. El uso de soporte de compras basado en inteligencia artificial (IA) por parte de Warby Parker y la plataforma OpticianAI de KITS Eyecare muestran cómo los sistemas digitales están abordando los problemas de ajuste y selección que anteriormente limitaban la adopción de anteojos en línea. El mercado se está moviendo hacia un modelo omnicanal, donde las herramientas digitales mejoran el descubrimiento y la conversión repetida, mientras que los establecimientos físicos gestionan los exámenes, los ajustes y las recetas complejas.

Por Usuario Final: Los Adultos Tienen la Mayor Base, los Niños Muestran el Mayor Impulso

Se espera que los adultos representen el 63,22% del mercado de anteojos en 2025, respaldados por las necesidades de corrección continuas en las poblaciones en edad laboral y mayores. La miopía, el astigmatismo y la presbicia crean un grupo de demanda estable que favorece los ciclos de reemplazo regulares y las actualizaciones de lentes por niveles. En los mercados maduros, los beneficios de visión respaldados por empleadores y aseguradoras aumentan la frecuencia de compra al reducir los costos de bolsillo y mantener los exámenes anuales como parte de la atención rutinaria. El Programa de Seguro Dental y de Visión para Empleados Federales de EE. UU. y otros planes de visión privados respaldan esta estructura a través de asignaciones para marcos y lentes vinculadas a la atención rutinaria.

Se proyecta que los niños registren una CAGR del 9,65% de 2026 a 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el mercado de anteojos. El crecimiento está impulsado por el cambio de la corrección básica al manejo estructurado de la miopía en los anteojos pediátricos. Un ensayo clínico aleatorizado de 2025 en JAMA Ophthalmology encontró que la atropina al 0,04% fue más efectiva que la ortoqueratología sola para el control de la miopía en niños de 8 a 15 años, lo que respalda estrategias de co-manejo más amplias en la atención pediátrica. La línea MiYOSMART de HOYA y la lente Stellest de EssilorLuxottica ganaron impulso en 2025, lo que indica una mayor aceptación comercial de las soluciones pediátricas especializadas basadas en anteojos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se espera que América del Norte represente el 41,30% del mercado de anteojos en 2025, convirtiéndola en el mayor contribuyente regional por valor. El alto gasto per cápita, las estructuras de reembolso establecidas y la fuerte adopción de lentes premium, recubrimientos y marcos de marca respaldan el liderazgo de la región. The Vision Council proyecta que la industria óptica de EE. UU. alcanzará los 69,5 mil millones de USD en 2025, incluso cuando los volúmenes de productos y los exámenes de la vista disminuyen, lo que indica una mayor fijación de precios y una combinación de productos más rica. Warby Parker planea añadir 47 tiendas en 2025 y 50 más en 2026, lo que refleja la confianza continua en los modelos minoristas y clínicos integrados. Estos factores refuerzan el papel de América del Norte en la adopción de productos premium y la comercialización temprana de anteojos conectados.

Europa sigue siendo el segundo bloque regional más grande en el mercado de anteojos, respaldado por redes de ópticos independientes, una sólida cultura de marcos premium y una continua consolidación minorista. Fielmann espera resultados récord para el año fiscal 2025 y ha orientado sus ventas del año fiscal 2026 entre 2.550 millones de EUR y 2.600 millones de EUR, respaldado por el despliegue planificado de refracción automatizada habilitada por IA en 300 tiendas europeas y 70 nuevas aperturas de tiendas en 2026. Italia continúa teniendo una importancia estratégica a través de la base de fabricación de Belluno, que respalda gran parte de la cadena de suministro de marcos premium para los principales grupos de anteojos. Europa también desempeña un papel importante en los lanzamientos de anteojos inteligentes, ya que se espera que el lanzamiento de Meta Glasses de junio de 2026 incluya el Reino Unido, Francia, Italia, Alemania y España. Estos factores mantienen a la región como elemento central del diseño premium, la calidad de fabricación y la captura de valor de marca en el mercado de anteojos.

Se prevé que Asia-Pacífico registre una tasa de crecimiento anual compuesta del 11,56% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de anteojos. La región tiene la mayor carga de miopía del mundo, y la oficina del Pacífico Occidental de la Organización Mundial de la Salud ha descrito la miopía como habiendo alcanzado niveles epidémicos, con una prevalencia cercana al 50% entre los adolescentes en China y Singapur y hasta el 80% entre los adultos jóvenes en partes de Asia Oriental. Esta tendencia crea una base de corrección estructuralmente sólida, especialmente entre las poblaciones en edad escolar y adultos jóvenes que ingresan a ciclos de receta a largo plazo antes que los de muchas otras regiones. India sigue siendo un importante bolsillo de crecimiento, ya que el comercio minorista óptico organizado continúa expandiéndose mientras aumentan los ingresos disponibles y las necesidades de corrección no satisfechas.

Panorama Competitivo

El mercado de anteojos está moderadamente consolidado en la cima, con EssilorLuxottica manteniendo la posición de liderazgo más clara en lentes, marcos y alcance minorista. Marcas como Ray-Ban y Oakley, junto con canales directos al consumidor como LensCrafters y Sunglass Hut, refuerzan la escala de la empresa. La venta reportada de más de 7 millones de unidades de anteojos con inteligencia artificial (IA) en 2025 también muestra cómo está utilizando los anteojos conectados para expandirse más allá de las categorías ópticas tradicionales. Esto le otorga a EssilorLuxottica una posición estratégica más amplia en el mercado de anteojos que las empresas enfocadas únicamente en marcos con licencia o en el comercio minorista regional.

La competencia sigue siendo diversa porque las empresas controlan diferentes partes del mercado de anteojos. Safilo y Marcolin compiten fuertemente en portafolios de marcos de marca y con licencia, mientras que Fielmann y Specsavers mantienen posiciones sólidas en la ejecución minorista europea y el acceso a los clientes. Los competidores de primera línea digital como Warby Parker, Zenni Optical y Lenskart continúan presionando los modelos operativos heredados al simplificar las compras de recetas estándar y reducir algunas capas de margen tradicionales. La adquisición de SPY+ y Serengeti por parte de Safilo por 24,6 millones de USD en julio de 2026 se espera que fortalezca su portafolio de marcas propias y añada 39 millones de USD en ingresos combinados de 2025.

La tecnología y la óptica están vinculándose cada vez más estrechamente, aumentando el valor estratégico de las empresas que combinan credibilidad clínica con innovación de productos. HOYA y ZEISS continúan avanzando en las actualizaciones de lentes premium a través de un mejor rendimiento fotocromático, una adaptación más rápida y una mejor gestión de la luz azul. Warby Parker está invirtiendo en compras habilitadas por IA y una base de tiendas más grande, mientras que los líderes establecidos están utilizando asociaciones de anteojos inteligentes para fortalecer su relevancia entre los consumidores más jóvenes y más comprometidos digitalmente. Las barreras de entrada en el mercado de anteojos siguen siendo significativas donde la calidad de la receta, el rendimiento de las lentes, el cumplimiento óptico y el ajuste físico son críticos.

Líderes de la Industria de Anteojos

EssilorLuxottica

Carl Zeiss AG

Fielmann Group AG

Hoya Corporation

NIDEK CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Safilo Group adquirió SPY+ y Serengeti de Bollé Brands por 24,6 millones de USD, añadiendo 39 millones de USD en ingresos combinados de 2025 y fortaleciendo su portafolio de anteojos deportivos y para exteriores.

- Junio de 2026: EssilorLuxottica y Meta lanzaron la colección Meta Glasses, con precios desde 299 USD, con tres estilos compatibles con receta en siete mercados clave.

- Junio de 2026: Carl Zeiss AG anunció la adquisición planificada de EDY OPTIC, un importante distribuidor de lentes ópticas y dispositivos médicos en Rumanía, con finalización programada para el tercer trimestre de 2026.

- Marzo de 2026: EssilorLuxottica y Meta ampliaron su portafolio de anteojos con IA con Ray-Ban Meta Optics y planificaron lanzamientos en Japón, Corea del Sur, Singapur, Chile, Perú y Colombia.

Alcance del Informe del Mercado Global de Anteojos

Según el alcance del informe, los anteojos, también conocidos como gafas o lentes, son herramientas de corrección y protección visual. Consisten en un marco que sostiene dos piezas de lentes de vidrio o plástico con forma especial. Se apoyan en el puente de la nariz y se enganchan sobre las orejas, doblando los rayos de luz para ayudar a los ojos a enfocar correctamente.

El mercado de anteojos está segmentado por tipo de producto, material del marco, tipo de lente, canal de distribución, usuario final y geografía. Por tipo de producto, el mercado incluye anteojos con receta, anteojos de lectura, gafas de sol, anteojos inteligentes y anteojos de seguridad y deportivos. Por material del marco, el mercado está segmentado en plástico, metal, acetato, titanio y otros materiales de marco. Por tipo de lente, el mercado está categorizado en visión simple, bifocal, progresivo, fotocromático, polarizado y otros tipos de lentes. Por canal de distribución, el mercado está segmentado en ópticas, cadenas minoristas, comercio electrónico, hospitales y clínicas oftalmológicas, y otros canales de distribución. Por usuario final, el mercado está segmentado en adultos, niños y personas mayores. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Anteojos con Receta |

| Anteojos de Lectura |

| Gafas de Sol |

| Anteojos Inteligentes |

| Anteojos de Seguridad y Deportivos |

| Plástico |

| Metal |

| Acetato |

| Titanio |

| Otros Materiales de Marco |

| Visión Simple |

| Bifocal |

| Progresivo |

| Fotocromático |

| Polarizado |

| Otros |

| Ópticas |

| Cadenas Minoristas |

| Comercio Electrónico |

| Hospitales y Clínicas Oftalmológicas |

| Otros |

| Adultos |

| Niños |

| Personas Mayores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Anteojos con Receta | |

| Anteojos de Lectura | ||

| Gafas de Sol | ||

| Anteojos Inteligentes | ||

| Anteojos de Seguridad y Deportivos | ||

| Por Material del Marco | Plástico | |

| Metal | ||

| Acetato | ||

| Titanio | ||

| Otros Materiales de Marco | ||

| Por Tipo de Lente | Visión Simple | |

| Bifocal | ||

| Progresivo | ||

| Fotocromático | ||

| Polarizado | ||

| Otros | ||

| Por Canal de Distribución | Ópticas | |

| Cadenas Minoristas | ||

| Comercio Electrónico | ||

| Hospitales y Clínicas Oftalmológicas | ||

| Otros | ||

| Por Usuario Final | Adultos | |

| Niños | ||

| Personas Mayores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Anteojos?

El tamaño del mercado de anteojos se sitúa en 158,73 mil millones de USD en 2026 y se proyecta que alcance los 225,24 mil millones de USD en 2031 a una CAGR del 7,20%.

¿Qué segmento de producto lidera la demanda de anteojos?

Los anteojos con receta lideran la categoría con una participación del 58,94% en 2025 porque el uso correctivo sigue siendo médicamente necesario y recurrente.

¿Qué parte de los anteojos está creciendo más rápido?

Los anteojos inteligentes son el tipo de producto de más rápido crecimiento, con una CAGR proyectada del 10,20% de 2026 a 2031 a medida que la IA y la compatibilidad con recetas mejoran la adopción.

¿Por qué los anteojos para niños se están volviendo más importantes?

Los niños son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 9,65%, principalmente porque el manejo de la miopía ahora implica un uso de anteojos más prolongado y especializado.

¿Qué canal de ventas está cambiando más rápido?

Se prevé que el comercio electrónico crezca a una CAGR del 10,35%, respaldado por herramientas de ajuste asistidas por IA, prueba virtual y compras repetidas más sencillas.

¿Qué región importa más para el crecimiento futuro?

América del Norte sigue siendo la región más grande con una participación del 41,30% en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,56% debido a su elevada carga de miopía.

Última actualización de la página el: