Tamaño y Participación del Mercado de Equipos y Clubes Deportivos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

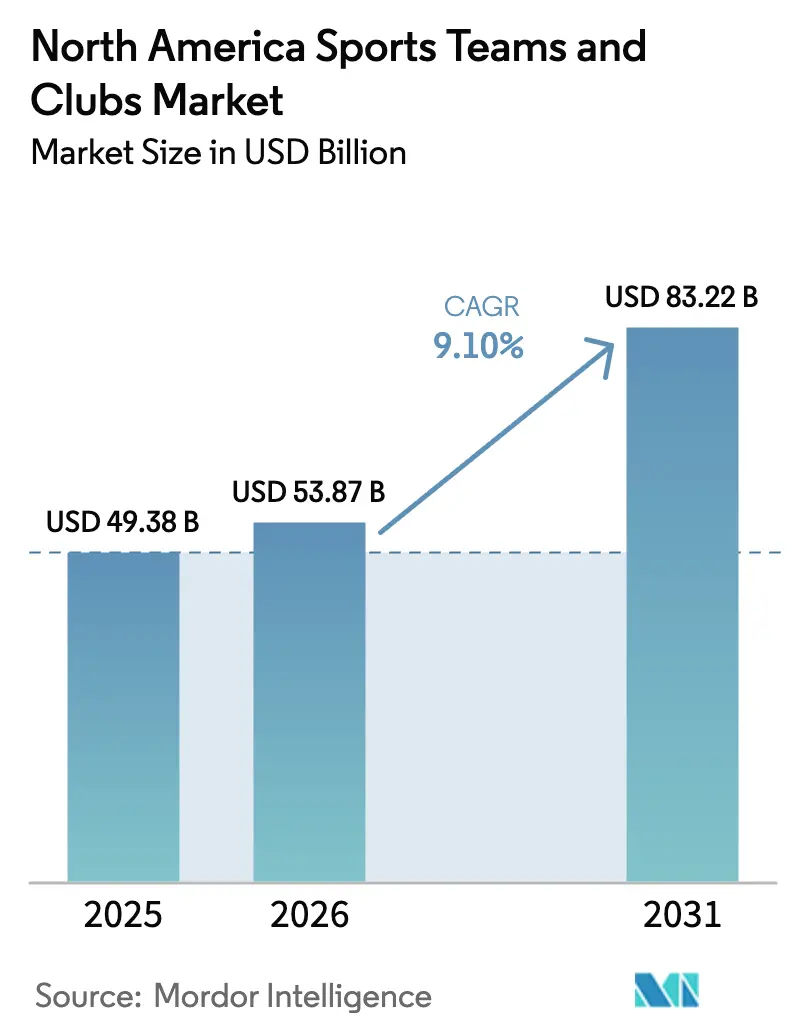

| Tamaño del mercado en el año base (2025) | 49.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.10% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos y Clubes Deportivos de América del Norte por Mordor Intelligence

El tamaño del Mercado de Equipos y Clubes Deportivos de América del Norte fue valorado en USD 49,38 mil millones en 2025 y se estima que crecerá desde USD 53,87 mil millones en 2026 para alcanzar USD 83,22 mil millones en 2031, a una CAGR del 9,10% durante el período de pronóstico (2026-2031).

El fuerte poder de fijación de precios en las renovaciones de derechos de transmisión, la rápida legalización de las apuestas deportivas y el creciente flujo de capital privado añaden impulso a las valoraciones de las franquicias. La transformación digital está abriendo nuevas fuentes de ingresos auxiliares, mientras que las ligas profesionales femeninas amplían la base total de aficionados potenciales. Estos fundamentos convierten al mercado de equipos y clubes deportivos de América del Norte en una clase de activos resiliente y generadora de flujo de caja que atrae a inversores institucionales durante períodos de turbulencia económica. El mercado también se beneficia de la financiación de estadios con ventajas fiscales, que sustenta la seguridad de los contratos de arrendamiento a largo plazo y mantiene el riesgo operativo comparativamente bajo.

Conclusiones Clave del Informe

- Por tipo de deporte, el fútbol americano representó el 42,15% de la participación del mercado de equipos y clubes deportivos de América del Norte en 2025, mientras que los deportes emergentes como los esports, el lacrosse y el rugby están previstos para expandirse a una CAGR del 11,05% hasta 2031.

- Por fuente de ingresos, los derechos de transmisión representaron el 46,55% del tamaño del mercado de equipos y clubes deportivos de América del Norte en 2025; las fuentes digitales auxiliares son las de mayor crecimiento, con una CAGR del 11,65% hasta 2031.

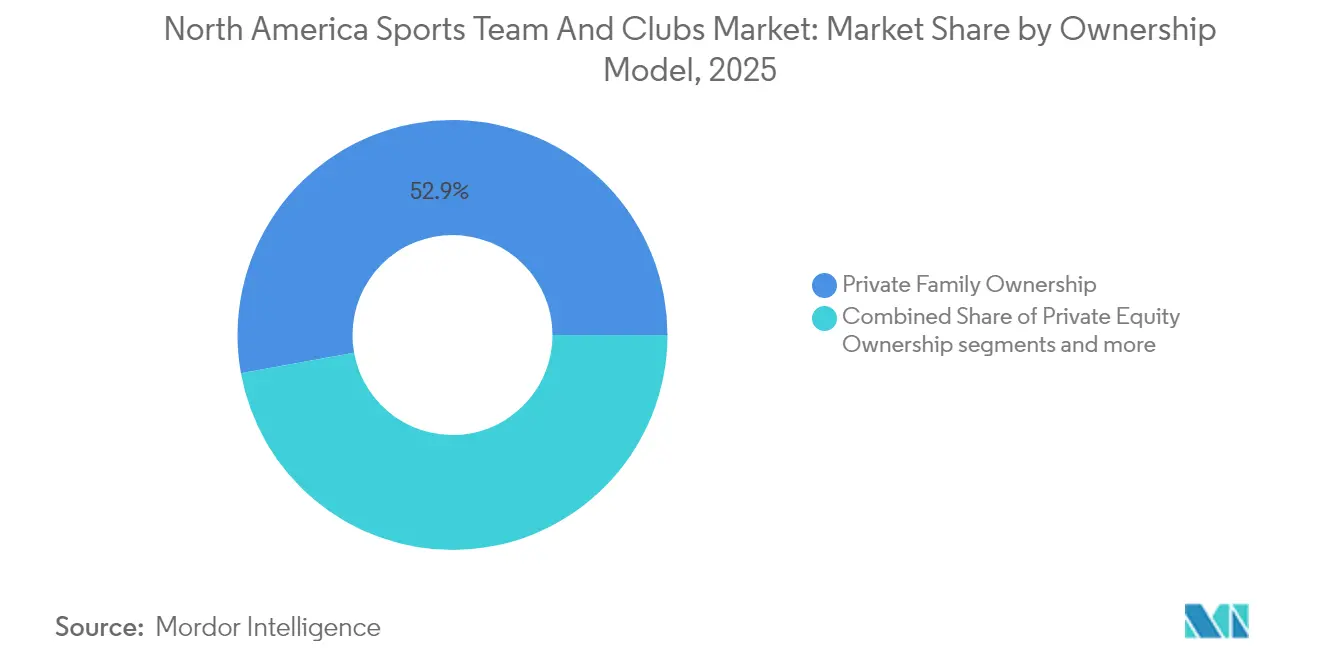

- Por modelo de propiedad, las estructuras familiares privadas aún controlaban el 52,85% del valor de las franquicias del mercado de equipos y clubes deportivos de América del Norte en 2025, mientras que las participaciones de capital privado están aumentando a una CAGR del 12,85%.

- Por país, Estados Unidos contribuyó con el 88,70% de los ingresos de 2025 del mercado de equipos y clubes deportivos de América del Norte; Canadá es el de mayor crecimiento a una CAGR del 10,05% gracias a la expansión de la WNBA y la NHL.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos y Clubes Deportivos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las valoraciones de los derechos de transmisión | +2.8% | América del Norte, con efecto secundario en México | Mediano plazo (2-4 años) |

| Legalización acelerada de las apuestas deportivas | +1.9% | Estados Unidos principalmente, expandiéndose a Canadá | Corto plazo (≤ 2 años) |

| Expansión de ingresos por patrocinio y asociaciones | +1.6% | Global, concentrado en grandes áreas metropolitanas | Mediano plazo (2-4 años) |

| Participación digital de aficionados y adopción de streaming DTC | +1.4% | América del Norte, con adopción temprana en centros urbanos | Largo plazo (≥ 4 años) |

| Surgimiento de ligas profesionales femeninas | +1.2% | Estados Unidos y Canadá, expandiéndose internacionalmente | Largo plazo (≥ 4 años) |

| Propiedad de capital privado inflando las valoraciones de los clubes | +0.9% | América del Norte, con enfoque en franquicias de grandes mercados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Valoraciones de los Derechos de Transmisión

Los paquetes de derechos de transmisión siguen siendo el principal motor económico del mercado de equipos y clubes deportivos de América del Norte. El acuerdo de USD 76 mil millones de la NBA con Disney, NBCUniversal y Amazon representa un avance significativo respecto al ciclo anterior y demuestra la disposición de los servicios de streaming digital a pagar una prima por los deportes en vivo [1]Kevin Draper, "La NBA firma un acuerdo de transmisión de USD 76 mil millones con Disney, NBCUniversal y Amazon," The New York Times, nytimes.com . El contrato de USD 111 mil millones de la NFL que se extiende hasta 2033 incorpora cláusulas de salida que permiten a la liga renegociar a medida que aumenta la penetración del streaming. Los equipos que recuperan los derechos locales de las redes deportivas regionales en dificultades se están asociando directamente con plataformas como YouTube TV, capturando mayores rendimientos económicos por suscriptor. La fragmentación de los derechos entre los canales lineales y digitales amplía el inventario publicitario, pero obliga a los aficionados a gestionar múltiples suscripciones. Por ello, las ligas están experimentando con formatos de empaquetado flexibles para mantener el alcance mientras maximizan las tarifas por derechos.

Legalización Acelerada de las Apuestas Deportivas

Treinta y ocho estados y Washington, DC generaron USD 13,71 mil millones en ingresos por apuestas deportivas legales en 2025, un aumento del 25,40% respecto a 2024 [2]Mike McCarthy, "Los ingresos por apuestas deportivas aumentan un 25% interanual," Front Office Sports, frontofficesports.com . Los acuerdos de datos oficiales, las casas de apuestas en los recintos deportivos y el contenido de apuestas de marca permiten a los clubes monetizar esta ventaja sin asumir riesgo directo de juego. El aumento de los ingresos fiscales estatales refuerza la justificación económica para un crecimiento regulatorio sostenido. Las ligas integran gráficos de apuestas en las transmisiones en vivo para profundizar el compromiso, aunque deben vigilar la integridad y los estándares de juego responsable. Los analistas proyectan que el volumen anual de apuestas podría alcanzar los USD 45 mil millones a medida que madure la adopción móvil. Los equipos pioneros que integran puntos de contacto de apuestas en sus aplicaciones móviles obtienen una ventaja analítica para el marketing dirigido.

Expansión de Ingresos por Patrocinio y Asociaciones

Las marcas ven los deportes en vivo como una cobertura contra la fragmentada atención del consumidor. Los ingresos por patrocinio de la NFL crecieron un 6% hasta USD 2,49 mil millones en 2024 [3]Adam Nelson, "XFL y USFL completan la fusión para formar la UFL," SportsPro Media, sportspro.com . Los flujos de capital se dirigieron principalmente hacia los sectores de criptomonedas, construcción y tecnología, reflejando esfuerzos estratégicos para mejorar el posicionamiento de marca global. Mientras que las franquicias promedio aseguraron ingresos de patrocinio estándar, los clubes de élite aprovecharon los niveles de exclusividad para lograr resultados financieros significativamente superiores. Las propiedades de deportes femeninos, incluidas las franquicias de la WNBA, han asegurado acuerdos de camiseta inaugural de siete cifras, validando la demanda comercial. El creciente apetito de los patrocinadores reduce la dependencia de la venta de entradas y amortigua las oscilaciones económicas.

Participación Digital de Aficionados y Adopción de Streaming de Difusión Directa al Consumidor

Más de 90 millones de espectadores estadounidenses realizarán streaming de deportes mensualmente en 2025, un 58% más que en 2021. Equipos como los Dallas Stars que abandonan los pagos fijos a las redes regionales a favor de modelos de difusión directa al consumidor esperan un mayor valor de vida por aficionado y datos más ricos sobre los hábitos de visualización. El lanzamiento en 2025 por parte de ESPN de un servicio insignia mensual de USD 25-30 ilustra la prima que los aficionados están dispuestos a pagar por el acceso consolidado. Los grupos de menor edad prefieren superposiciones interactivas, chat y estadísticas en tiempo real, impulsando la inversión en personalización mediante inteligencia artificial. Existe un riesgo de ingresos a corto plazo a medida que los clubes pasan de las tarifas de derechos garantizadas al streaming con soporte publicitario, aunque los primeros en adoptarlo apuntan a márgenes más altos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación salarial creciente de los jugadores | -1.8% | América del Norte, concentrada en las principales ligas | Corto plazo (≤ 2 años) |

| Saturación del panorama de radiodifusión doméstico | -1.2% | Estados Unidos principalmente, afectando a los medios tradicionales | Mediano plazo (2-4 años) |

| Fragmentación de la atención de la Generación Z | -0.9% | América del Norte, los mercados urbanos son los más afectados | Largo plazo (≥ 4 años) |

| Escrutinio ESG sobre los modelos de financiación de estadios | -0.7% | Estados Unidos y Canadá, mercados municipales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación Salarial Creciente de los Jugadores

Se proyecta que el tope salarial de la NBA aumentará a USD 140,6 millones para la temporada 2024-25, con ejecutivos de la liga anticipando un aumento correspondiente en los valores de los contratos de los jugadores alineados con el ciclo actual de derechos de transmisión. La MLB estableció un nuevo punto de referencia cuando Juan Soto firmó un acuerdo de USD 765 millones, señalando el acelerado aumento de los costos laborales en todos los deportes. Dado que los salarios generalmente consumen entre el 50% y el 60% de los ingresos del equipo, la compresión de márgenes es una preocupación creciente, especialmente para los clubes de mercados pequeños con un potencial limitado de medios locales. La compensación diferida y las estructuras de contratos garantizados crean pasivos a largo plazo que complican la flexibilidad del balance general. A menos que el crecimiento de los ingresos supere la inflación del tope salarial, el EBITDA de las franquicias podría reducirse, moderando los múltiplos de valoración.

Fragmentación de la Atención de la Generación Z

Los espectadores de la Generación Z son menos propensos a ver partidos completos en televisión lineal y, en cambio, prefieren los momentos destacados y el contenido liderado por creadores. Las colaboraciones de la NFL con TikTok y Snapchat tienen como objetivo llegar a los aficionados en las plataformas nativas con narrativas de formato corto. Los consumidores más jóvenes demuestran una probabilidad 1,4 veces mayor que los grupos demográficos de mayor edad de asistir a eventos en vivo mensualmente, junto con un mayor gasto por entrada. Este comportamiento destaca cómo los ingresos por experiencias están mitigando parcialmente la disminución de los minutos de audiencia televisiva. Sin embargo, la sensibilidad al precio limita la tolerancia a múltiples suscripciones de streaming. Los equipos deben equilibrar la innovación con las audiencias de radiodifusión principales que aún generan la mayor parte de los ingresos mediáticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Deporte: El Dominio de la NFL Enfrenta Competencia Emergente

El fútbol americano generó el 42,15% de los ingresos de 2025, subrayando su papel preponderante en el mercado de equipos y clubes deportivos de América del Norte. La recaudación de derechos nacionales de la NFL de USD 110 mil millones hasta 2033 garantiza una base de efectivo predecible para las 32 franquicias. La escasez —17 partidos de temporada regular— crea CPM premium y demanda de abonos de temporada que otros deportes rara vez igualan. El béisbol continúa manteniendo un sólido atractivo regional debido a su calendario de partidos estructurado; sin embargo, enfrenta desafíos con la disminución de la audiencia nacional. Esta tendencia se ve agravada por la inestabilidad financiera de las redes deportivas regionales, que amenaza las fuentes de ingresos del deporte. El baloncesto capitaliza su popularidad global y el contenido durante todo el año a través de giras de verano y clasificatorios olímpicos, mientras que el hockey aprovecha la afinidad cultural en la región norte de Estados Unidos y Canadá. Los deportes emergentes como los esports, el lacrosse y el rugby están acelerando a una CAGR del 11,05%, captando la atención de la Generación Z y ofreciendo una entrada de franquicia de menor costo para los inversores. Una oleada de ligas femeninas añade nuevos vectores de crecimiento. El fútbol en la MLS continúa beneficiándose del crecimiento de la demografía hispana y de los fichajes de alto perfil de estrellas internacionales. La Liga Unida de Fútbol Americano consolidada (fusión de la XFL y la USFL) ejemplifica las estrategias de eficiencia en propiedades emergentes que compiten por ventanas mediáticas. Los formatos de transmisión innovadores —transmisiones alternativas, superposiciones de apuestas y contenido complementario— ayudan a los deportes de nicho a superar su peso en términos de exposición tradicional.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Ingresos: La Supremacía de los Derechos de Transmisión bajo Presión Digital

Los derechos de transmisión representaron el 46,55% del tamaño del mercado de equipos y clubes deportivos de América del Norte en 2025, confirmando los deportes en vivo como el último género de visualización programada en la televisión. El acuerdo multilateral histórico de la NBA que incluye streaming ejemplifica la nueva era híbrida de derechos. Los patrocinios y la publicidad crecieron a tasas de dos dígitos a medida que las marcas buscaban un alcance garantizado en un panorama mediático fragmentado. Los ingresos del día del partido siguen siendo resilientes gracias a la fijación dinámica de precios, las mejoras en hospitalidad premium y los complementos experienciales como las repeticiones de realidad aumentada dentro de los recintos. Las categorías digitales auxiliares —licencias de datos, suscripciones de difusión directa al consumidor y bienes virtuales— se están expandiendo a una CAGR del 11,65%, superando a los segmentos tradicionales y reduciendo la dependencia de la televisión lineal. La experimentación con la difusión directa al consumidor está difuminando la línea entre los medios y la comercialización; los paquetes de suscripción ahora incluyen descuentos en camisetas y coleccionables NFT, elevando el ingreso promedio por usuario. El giro hacia la monetización de datos de aficionados perfecciona las ofertas de patrocinio personalizadas y aumenta las tasas de renovación. Sin embargo, reemplazar las tarifas de derechos de televisión de pago con ingresos de difusión directa al consumidor introduce volatilidad, lo que impulsa a los clubes a cubrirse con asociaciones tecnológicas empresariales a varios años. Los equipos que combinan streaming gratuito con soporte publicitario con niveles premium amplían el embudo mientras preservan el potencial alcista. A medida que los CPM de streaming convergen con las tarifas lineales, la participación total de los ingresos mediáticos puede estabilizarse en torno a la mitad, incluso cuando los dólares absolutos crecen.

Por Modelo de Propiedad: El Capital Privado Remodela las Estructuras Tradicionales

Los grupos familiares privados mantuvieron el 52,85% del control en 2025, pero el capital institucional está reduciendo la brecha a medida que las ligas liberalizan las normas de propiedad. El mercado de equipos y clubes deportivos de América del Norte vio cómo la NBA aprobó participaciones minoritarias de capital privado en 2023, lo que impulsó a fondos como Arctos y Sixth Street a construir carteras de múltiples clubes. Las participaciones de capital privado están escalando a una CAGR del 12,85%, introduciendo análisis sofisticados, redes de socios operativos e incentivos de gestión basados en el rendimiento. Los conglomerados corporativos como Comcast (Flyers) y Rogers (Blue Jays) utilizan sinergias cruzadas de medios para amplificar la monetización de contenidos y mitigar el riesgo de costos de derechos. Las franquicias que cotizan en bolsa siguen siendo raras dadas las restricciones de las ligas, aunque los casos de éxito en Europa podrían reavivar los debates en América del Norte sobre las vías de salida a bolsa. La propiedad de capital privado acelera las jugadas inmobiliarias de los estadios, convirtiendo los recintos en distritos de entretenimiento durante todo el año que multiplican los ingresos por metro cuadrado. Los horizontes de salida se alinean perfectamente con las próximas renegociaciones de derechos, creando aumentos en las valoraciones. Los críticos advierten que el alto apalancamiento y las tácticas de recapitalización de dividendos podrían tensar la liquidez de los clubes en períodos de desaceleración, aunque la mayoría de los fondos despliegan deuda moderada dadas las limitaciones de deuda de las ligas. Los propietarios familiares responden profesionalizando la gobernanza, nombrando directores ejecutivos externos y co-invirtiendo junto a socios institucionales. Con el tiempo, las estructuras de capital mixto pueden convertirse en estándar a medida que las ligas buscan el crecimiento sin diluir el equilibrio competitivo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Estados Unidos generó el 88,70% de los ingresos de 2025, consolidando su papel de ancla en el mercado de equipos y clubes deportivos de América del Norte. La madura infraestructura de ligas de América, el lucrativo ecosistema mediático y el volumen de apuestas deportivas legales de USD 13,71 mil millones sustentan este peso. Los subsidios para estadios y los bonos municipales exentos de impuestos reducen los costos de capital, reforzando la rentabilidad de las franquicias a pesar del aumento de las nóminas. Sin embargo, el modelado de riesgos climáticos advierte que USD 11 mil millones en valor de activos de estadios de la NFL podrían estar en juego para 2050, añadiendo costos de seguros y reformas. La continua migración de población hacia el Cinturón del Sol impulsa el crecimiento de las franquicias en Texas y Florida, que pueden monetizar el turismo durante todo el año y las reubicaciones corporativas.

Canadá es el de mayor crecimiento a una CAGR del 10,05% hasta 2031. La entrada de la WNBA en Toronto en 2026, respaldada por una inversión de USD 115 millones, valida el potencial transfronterizo de los deportes femeninos. Las valoraciones de la NHL en Toronto y Montreal siguen siendo de las más altas de la liga a pesar del efecto negativo de la moneda, demostrando el poder de fijación de precios en los mercados de hockey culturalmente arraigados. El potencial alcista de los ingresos también proviene de las iniciativas de turismo deportivo con respaldo gubernamental. La inclusión de México destaca las dinámicas de migración de aficionados impulsadas por el fútbol y la demanda de medios en español, dando a las colaboraciones de la MLS y la Liga MX un trampolín para los patrocinios regionales. Los acuerdos de medios transfronterizos amplían el alcance y diversifican la exposición cambiaria para las ligas de Estados Unidos.

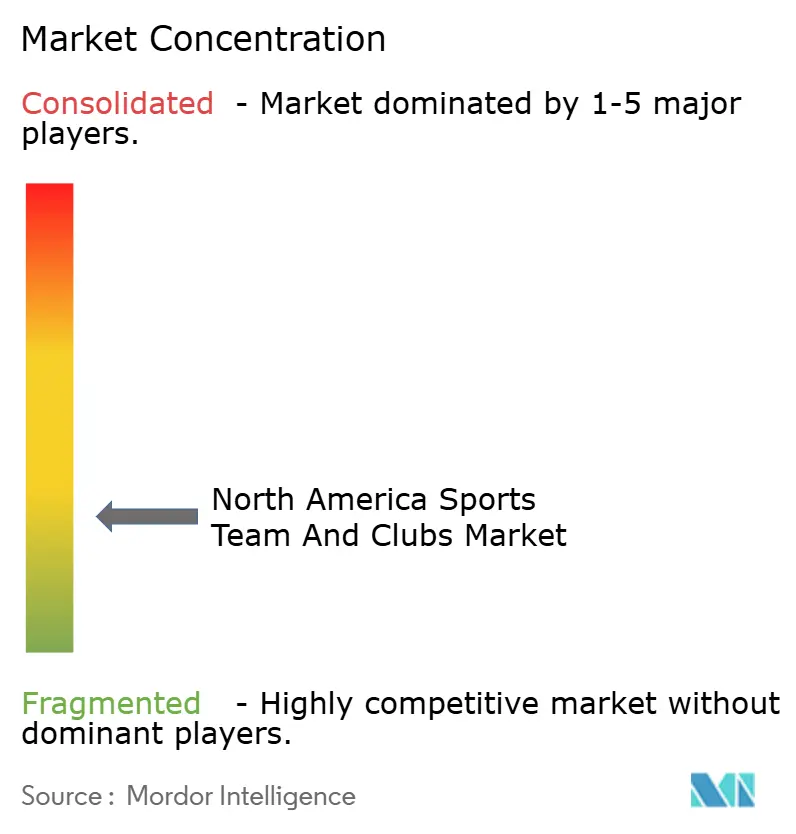

Panorama Competitivo

El mercado de equipos y clubes deportivos de América del Norte demuestra una fragmentación moderada, con los cinco principales clubes representando solo una participación limitada del valor total del mercado, lo que resulta en una puntuación de concentración baja. Entidades líderes como los Dallas Cowboys, los Golden State Warriors y los New York Yankees ejemplifican el nivel de valoración más alto, impulsado por una sólida capitalización de marca global y fuentes de ingresos diversificadas que se extienden más allá de las operaciones del día del partido. El capital privado acelera la consolidación mediante la adquisición de participaciones minoritarias en múltiples ligas, permitiendo sinergias de cartera en software de venta de entradas, comercialización y ventas de patrocinio. La adopción de tecnología diferencia a los líderes: la fijación dinámica de precios impulsada por inteligencia artificial, la autenticación de entradas mediante cadena de bloques y los análisis predictivos de lesiones mejoran tanto la experiencia de los aficionados como el rendimiento en el campo.

El énfasis estratégico se ha desplazado hacia la monetización durante todo el año. Los proyectos inmobiliarios de uso mixto que rodean los recintos generan ingresos de venta minorista, hospitalidad y reservas de eventos que amortiguan los períodos de baja actividad fuera de temporada. Los grupos propietarios lanzan cada vez más fondos de capital de riesgo para invertir en empresas emergentes de tecnología deportiva, capturando el potencial alcista de innovaciones que posteriormente pueden desplegarse dentro de sus operaciones. Los acuerdos de integración vertical —como la adquisición de IMG y On Location por parte de TKO Group— agrupan la representación de talento, la producción de eventos y la hospitalidad premium bajo un mismo paraguas, aumentando la captura de márgenes.

Los deportes femeninos ofrecen caminos de adquisición en espacios inexplorados. Los primeros inversores obtienen valoraciones de entrada con descuentos considerables en comparación con los equivalentes masculinos, con margen para el crecimiento de los derechos de transmisión. Los clubes en ligas de nicho aprovechan la narrativa en redes sociales para compensar las limitadas ventanas de transmisión, superando a menudo a los titulares en compromiso por seguidor. Las franquicias más pequeñas adoptan modelos de activos ligeros, externalizando las funciones administrativas a proveedores de servicios compartidos para mantener bajos los gastos generales. La combinación de fragmentación y apetito de capital institucional sugiere un flujo sostenido de operaciones hasta 2030.

Líderes de la Industria de Equipos y Clubes Deportivos de América del Norte

Dallas Cowboys

New York Yankees

Golden State Warriors

Los Angeles Rams

Los Angeles Lakers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Liga Profesional de Hockey Femenino confirmó a Vancouver como su primer mercado de expansión, con un segundo equipo canadiense bajo evaluación.

- Mayo de 2025: Dick's Sporting Goods anunció una adquisición de USD 2,4 mil millones de Foot Locker para ampliar el alcance global del comercio minorista de calzado deportivo.

- Marzo de 2025: Sportradar acordó adquirir IMG ARENA, añadiendo 30.000 eventos de datos oficiales anuales a su cartera.

- Febrero de 2025: TKO Group completó la compra de los activos de IMG, On Location y PBR de Endeavor, profundizando la integración vertical.

Alcance del Informe del Mercado de Equipos y Clubes Deportivos de América del Norte

Los equipos y clubes deportivos consisten en grupos de jugadores que compiten para diferentes organizaciones y países. Los equipos y clubes de diferentes deportes participan en distintas ligas y partidos. A lo largo del tiempo, los equipos y clubes deportivos han emergido como segmentos importantes en el segmento de entretenimiento deportivo, con canales de generación de ingresos que van desde las corporaciones hasta los diferentes canales de medios en el mercado. El Mercado de Equipos y Clubes Deportivos de América del Norte está segmentado por Tipo (Fútbol Americano, Baloncesto, Béisbol, Hockey y Otros Tipos), por Fuente de Ingresos (Derechos de Transmisión, Comercialización, Entradas y Patrocinio), y por País (Estados Unidos, Canadá y Resto de América del Norte). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Equipos y Clubes Deportivos de América del Norte en valor (USD) para todos los segmentos anteriores.

| Fútbol Americano |

| Béisbol |

| Baloncesto |

| Hockey sobre Hielo |

| Fútbol |

| Deportes Emergentes (Lacrosse, Rugby, Franquicias de Esports) |

| Derechos de Transmisión |

| Patrocinio y Publicidad |

| Día del Partido (Venta de Entradas y Hospitalidad) |

| Comercialización y Licencias |

| Auxiliar (Digital, Datos, etc.) |

| Propiedad Familiar Privada |

| Propiedad de Conglomerado Corporativo |

| Propiedad de Capital Privado |

| Clubes que Cotizan en Bolsa |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Deporte | Fútbol Americano |

| Béisbol | |

| Baloncesto | |

| Hockey sobre Hielo | |

| Fútbol | |

| Deportes Emergentes (Lacrosse, Rugby, Franquicias de Esports) | |

| Por Fuente de Ingresos | Derechos de Transmisión |

| Patrocinio y Publicidad | |

| Día del Partido (Venta de Entradas y Hospitalidad) | |

| Comercialización y Licencias | |

| Auxiliar (Digital, Datos, etc.) | |

| Por Modelo de Propiedad | Propiedad Familiar Privada |

| Propiedad de Conglomerado Corporativo | |

| Propiedad de Capital Privado | |

| Clubes que Cotizan en Bolsa | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos deportivos de América del Norte?

El mercado está valorado en USD 53,87 mil millones en 2026 y se prevé que alcance USD 83,22 mil millones en 2031.

¿Qué tipo de deporte genera más ingresos?

El fútbol americano lidera con una participación del 42,15% gracias a la estructura de derechos de transmisión nacionales de la NFL y la alta demanda de patrocinios premium.

¿A qué velocidad están creciendo los ingresos por apuestas deportivas legales?

Los ingresos por apuestas deportivas legales aumentaron un 25,40% interanual hasta USD 13,71 mil millones en 38 jurisdicciones de Estados Unidos.

¿Por qué las empresas de capital privado invierten en franquicias?

Los flujos de caja estables, la cobertura contra la inflación y el aumento de las valoraciones de los derechos de transmisión se alinean bien con los mandatos de inversión a largo plazo, impulsando una CAGR del 12,85% en las participaciones de propiedad de capital privado.

¿Qué geografía está creciendo más rápidamente?

Canadá registra la CAGR más rápida del 10,05%, respaldada por las expansiones de la WNBA y la NHL y el favorable apoyo gubernamental a los deportes femeninos.

¿Qué riesgos podrían frenar el crecimiento del mercado?

La creciente inflación salarial de los jugadores y los fragmentados hábitos de visualización de la Generación Z comprimen los márgenes y amenazan los ingresos de las transmisiones tradicionales si no se abordan mediante nuevos modelos de monetización.

Última actualización de la página el: