Tamaño y participación del mercado de energía solar de Trinidad y Tobago

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

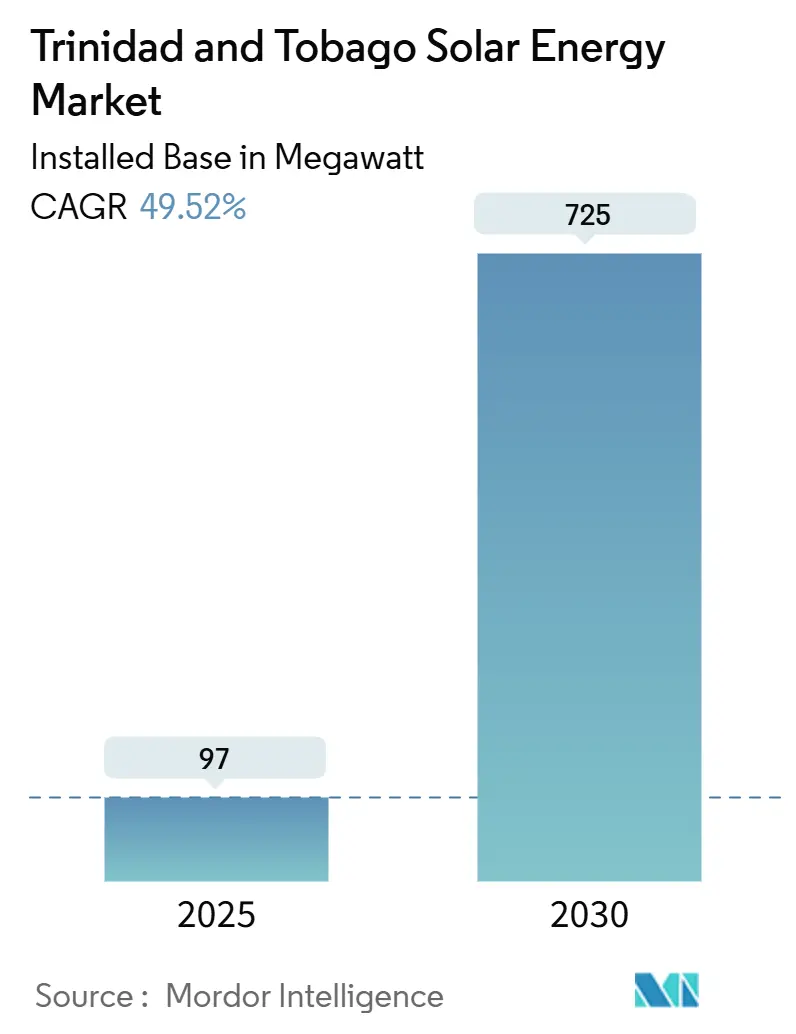

| Volumen del Mercado (2025) | 97 megavatio |

| Volumen del Mercado (2030) | 725 megavatio |

| Tasa de crecimiento (2025 - 2030) | 49.52% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de Trinidad y Tobago por Mordor Intelligence

Se espera que el tamaño del mercado de energía solar de Trinidad y Tobago, en términos de base instalada, crezca de 97 megavatios en 2025 a 725 megavatios en 2030, a una CAGR del 49,52% durante el período de pronóstico (2025-2030).

Esta pronunciada curva refleja un cambio nacional que aleja la generación a base de gas y avanza hacia parques fotovoltaicos a escala de servicios públicos que cuentan con respaldo estatal y capital internacional. La caída en los precios de los módulos, el aumento de las tarifas eléctricas para los usuarios comerciales e industriales (C&I) y una creciente cartera de proyectos en terrenos estatales están ampliando la base accesible tanto para los sistemas conectados a la red como para los sistemas fuera de la red. El inaugurado Parque Solar Brechin Castle de 92 MW, sincronizado en julio de 2025, validó la integración a la red y abrió la puerta a licitaciones posteriores. Mientras tanto, las brechas de electrificación rural y los incentivos agrícolas están orientando la nueva demanda hacia sistemas fuera de la red combinados con baterías. La intensidad competitiva sigue siendo baja, pero las empresas conjuntas entre las principales petroleras y la Compañía Nacional de Gas (NGC) están estableciendo una plantilla para grandes proyectos, mientras que un grupo de instaladores locales compite en velocidad, financiamiento y servicio posventa.

Conclusiones clave del informe

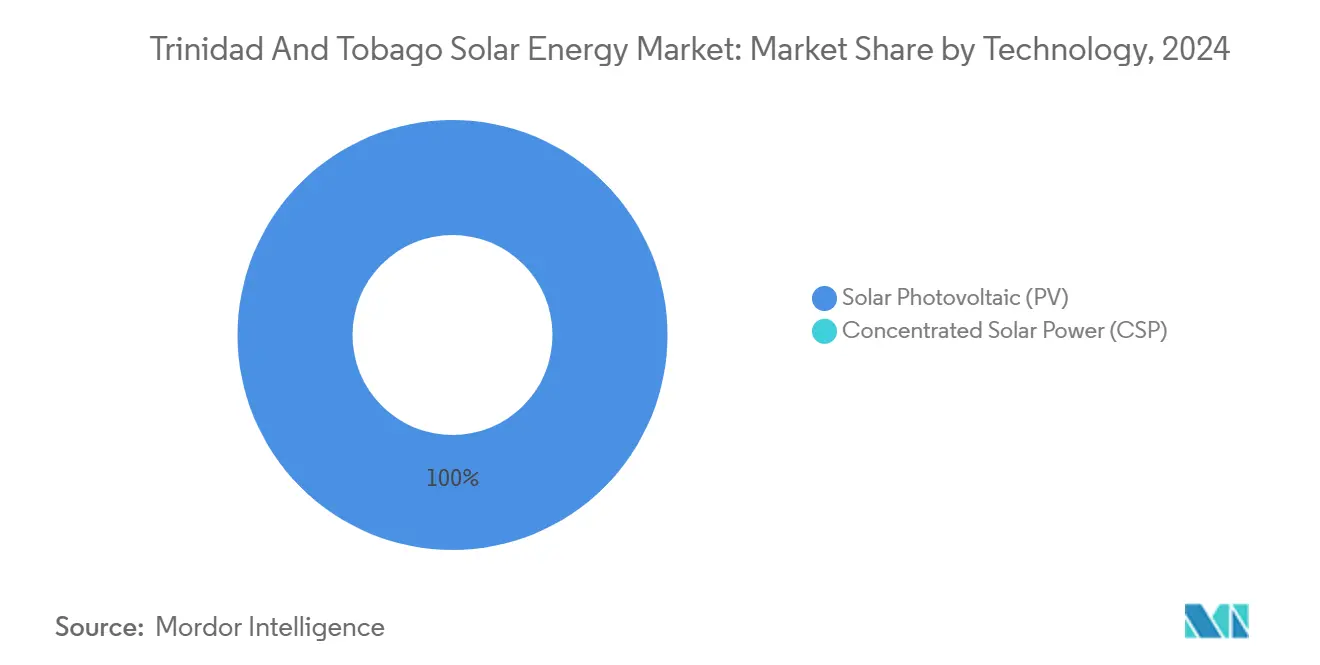

- Por tecnología, los sistemas fotovoltaicos captaron el 100% de la participación del mercado de energía solar de Trinidad y Tobago en 2024.

- Por tipo de red, los activos conectados a la red representaron el 99,1% del tamaño del mercado de energía solar de Trinidad y Tobago en 2024, mientras que el segmento fuera de la red avanza a una CAGR del 75,1% hasta 2030.

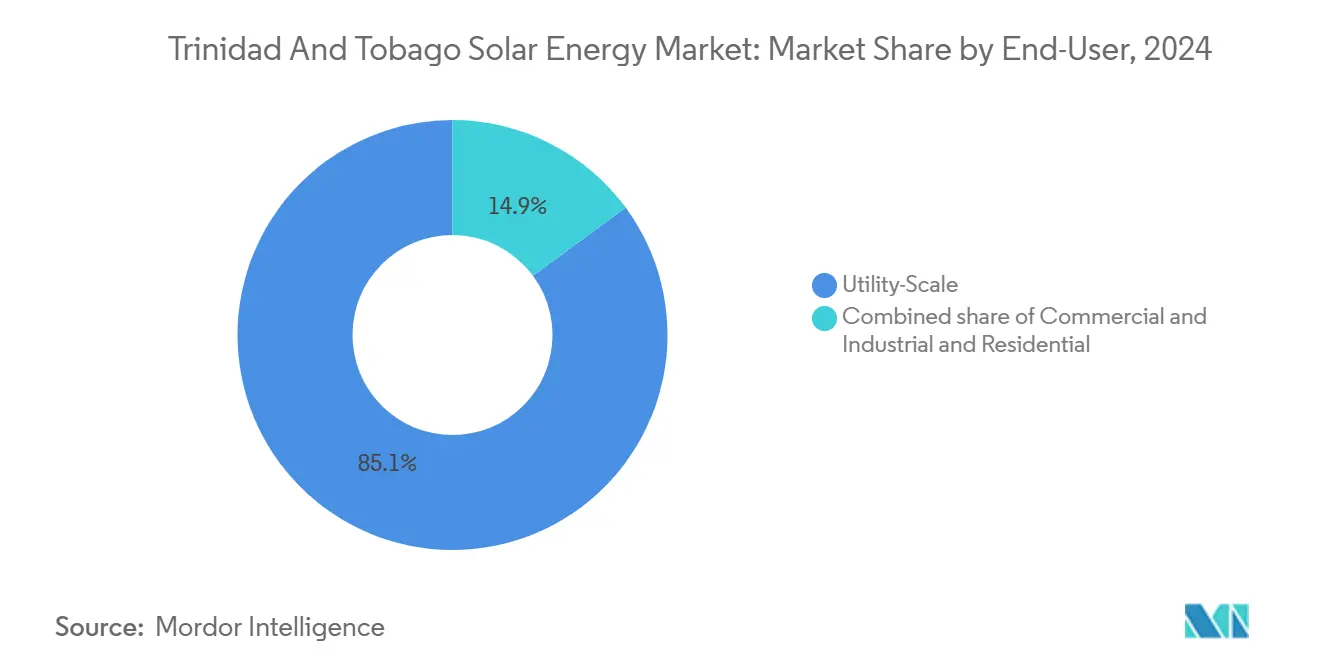

- Por usuario final, las instalaciones a escala de servicios públicos representaron el 85,1% del tamaño del mercado de energía solar de Trinidad y Tobago en 2024; se prevé que la capacidad residencial se expanda a una CAGR del 58,3% hasta 2030.

- Por geografía, Trinidad representó el 95% de la capacidad total en 2024 y sigue siendo el centro de demanda dominante hasta 2030.

Tendencias e información del mercado de energía solar de Trinidad y Tobago

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Meta nacional del 30% de electricidad renovable para 2030 | +12.5% | A nivel nacional, con enfoque inicial en Point Lisas y Puerto España | Mediano plazo (2-4 años) |

| Caída de los precios globales de los módulos fotovoltaicos | +8.3% | Importaciones a través de Puerto España para techos residenciales y C&I | Corto plazo (≤2 años) |

| Proyecto insignia Brechin Castle de 92 MW | +10.2% | Nodo de la red en el centro de Trinidad, cerca de Point Lisas | Corto plazo (≤2 años) |

| Aumento de las tarifas eléctricas y restricciones emergentes del gas | +9.8% | A nivel nacional, con mayor impacto para los usuarios C&I | Mediano plazo (2-4 años) |

| Incentivos fiscales para la fabricación local de componentes | +3.1% | Zonas económicas especiales nacionales | Largo plazo (≥4 años) |

| Retrofits ISCC para plantas de gas | +2.9% | Zonas industriales de Point Lisas y Penal | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Meta nacional del 30% de electricidad renovable para 2030

El marco de Visión 2030 obliga a que la red asegure el 30% de energía renovable para finales de la década, lo que implica entre 450 y 500 MW adicionales de solar y eólico. La aprobación del Consejo de Ministros de Brechin Castle hizo referencia a los objetivos del Acuerdo de París, posicionando la energía solar como una herramienta de cumplimiento más que como una inversión discrecional.[1]bp Trinidad y Tobago, "Brechin Castle Solar Park Fact Sheet", bp.com En febrero de 2025, el Primer Ministro señaló que hasta 300 MW de energía solar podrían ocupar terrenos estatales, insinuando una adquisición basada en subastas que debería reducir las tarifas por debajo del umbral de USD 0,06745 /kWh. La Comisión de Industrias Reguladas (RIC) continúa con las audiencias tarifarias, y el Ministerio de Energía sigue refinando un proyecto de ley de tarifa de inyección (FiT), lo que subraya el riesgo de ejecución. Los sistemas piloto en escuelas públicas, como el sistema de 15 kW en Charlotteville, fueron inaugurados en septiembre de 2024, demostrando la prueba de concepto para la implementación de techos solares.

Caída de los precios globales de los módulos fotovoltaicos

Los precios promedio globales de los módulos cayeron a USD 0,13 /Wp en 2024, una disminución de casi el 50% con respecto a principios de 2022, debido al exceso de oferta de polisilicio.[2]Fraunhofer ISE, "Informe sobre energía fotovoltaica 2024", ise.fraunhofer.de Los costos de desembarque en puerto disfrutan de exenciones de IVA y entrada libre de aranceles, lo que permite períodos de recuperación de la inversión residencial de 5 a 8 años, incluso sin facturación neta.[3]Ministerio de Hacienda, "Customs Act Schedule of Zero-Rated Goods", finance.gov.tt Los costos nivelados a escala de servicios públicos de USD 0,042 /kWh están por debajo del último Acuerdo de Compra de Energía (PPA) de Trinidad, lo que sugiere margen para ofertas más baratas una vez que las carteras de licitaciones se consoliden. Los instaladores reportan un cambio hacia proveedores de nivel 1, como Canadian Solar y JA Solar, porque los términos de garantía y el aseguramiento de la calidad superan las diferencias marginales de precio.

Proyecto insignia Brechin Castle de 92 MW

Sincronizado en julio de 2025, Brechin Castle es la primera planta renovable a escala de servicios públicos de Trinidad y proporciona un impulso anual de 302.500 MWh a la red, desplazando 165.500 t de CO₂. BP y Shell tienen cada uno una participación accionaria del 35%, mientras que NGC controla el 30%, lo que señala un modelo público-privado duradero para futuras construcciones. El deslizamiento de tres años desde el licitador preferido hasta la primera energía pone de relieve los retrasos en los permisos que el Gobierno se compromete a agilizar.

Aumento de las tarifas eléctricas y restricciones emergentes del gas

Las tarifas residenciales se mantienen cerca de USD 0,05 /kWh, sin embargo, la revisión de 2024 de la RIC y un recargo C&I confirmado para 2026 presagian subidas más pronunciadas. Los aumentos propuestos podrían llevar las facturas C&I hacia USD 0,59 /kWh para 2028, inclinando la economía de los techos solares a favor de los sistemas de autoconsumo. La producción nacional de gas está cayendo; el acuerdo del campo Dragon con Venezuela solo apuntalará el suministro a partir de 2028, lo que refuerza la urgencia de la diversificación hacia las energías renovables.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Generación abundante de gas natural a bajo costo | -6.7% | A nivel nacional, con mayor impacto en el segmento residencial donde persisten tarifas subsidiadas | Corto plazo (≤2 años) |

| Ausencia de marco de tarifa de inyección (FiT) / facturación neta | -5.4% | A nivel nacional, con impacto desproporcionado en adoptantes residenciales y pequeños C&I | Mediano plazo (2-4 años) |

| Opciones limitadas de financiamiento minorista y C&I | -3.2% | A nivel nacional, con mayores brechas en el Tobago rural y el este de Trinidad | Corto plazo (≤2 años) |

| Volatilidad del rendimiento por nubosidad en microclimas tropicales | -2.1% | A nivel nacional, con mayor variabilidad en las zonas costeras del norte y Tobago | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Generación abundante de gas natural a bajo costo

El gas sigue satisfaciendo el 99% de la demanda eléctrica y es suministrado a T&TEC bajo contratos subsidiados, reduciendo los costos de combustible muy por debajo de las normas regionales.[4]Instituto de la Energía, "Statistical Review of World Energy 2025", energyinst.org Dicho precio reduce la señal minorista para la energía solar en techos y complica las decisiones de política, ya que eliminar los subsidios inflaría tanto los déficits de las empresas de servicios públicos como las facturas domésticas. La conexión del campo Dragon extenderá el suministro barato hasta 2042, poniendo un techo al potencial alcista de la energía solar a corto plazo, a menos que intervengan la fijación de precios del carbono o cuotas vinculantes.

Ausencia de marco de tarifa de inyección (FiT) / facturación neta

Sin tarifa de inyección (FiT) ni facturación neta, los pequeños productores no pueden monetizar la generación excedente, por lo que el dimensionamiento del sistema se ajusta estrechamente a la carga diurna. El proyecto de legislación circula desde 2022 pero sigue sin firmar, lo que reduce la confianza de los prestamistas. Los acuerdos de compra de energía bilaterales solo son viables para grandes sistemas, dejando a los hogares para financiar los sistemas en efectivo o mediante préstamos bancarios sin ingresos por exportación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la fotovoltaica monopoliza la capacidad

Los sistemas fotovoltaicos representaron el 100% de la capacidad instalada en 2024 y se prevé que mantengan ese dominio hasta 2030, ya que los módulos de silicio cristalino siguen superando en precio a cualquier alternativa. Los proyectos a escala de servicios públicos, como Brechin Castle, han estandarizado los paneles de nivel 1 y los inversores de SMA Solar Technology, forjando una plantilla financiable que facilita el financiamiento. Se proyecta que el tamaño del mercado de energía solar de Trinidad y Tobago para activos fotovoltaicos crezca a un ritmo del 49,5% anual hasta 2030, mientras que la energía solar concentrada sigue ausente.

El acoplamiento con baterías sigue siendo poco común, pero la caída en los precios del litio-hierro-fosfato y las inminentes tarifas por tiempo de uso se espera que aumenten las tasas de adopción más adelante en la década. Los microinversores de Enphase y APsystems están ganando terreno en los techos residenciales donde importan el sombreado y la flexibilidad de expansión, mientras que los inversores de cadena dominan en los sistemas C&I que buscan un menor gasto de capital. Los bastidores con certificación para huracanes, certificados para vientos de 160 mph, añaden entre un 10 y un 15% al costo inicial, pero ahora son estándar en todas las instalaciones en la isla.

Por tipo de red: el crecimiento fuera de la red se acelera en zonas rurales

Los sistemas conectados a la red representaron el 99,1% de la capacidad total en 2024, una ponderación impulsada por las construcciones a escala de servicios públicos y los techos urbanos con fuerte interconexión. Sin embargo, se prevé que los sistemas fuera de la red crezcan a un ritmo del 75,1% anual gracias a los reembolsos agrícolas de TTD 25.000 y la limitada presencia de la red en el este de Trinidad y el Tobago rural. La participación de mercado de energía solar de Trinidad y Tobago para las instalaciones fuera de la red, hoy minoritaria, se expandirá rápidamente a medida que las granjas implementen bombas autónomas, almacenamiento en frío e iluminación.

El programa de modernización de la red de T&TEC de USD 25 millones, incluidas subestaciones móviles e indicadores de fallos, reduce los obstáculos de interconexión; sin embargo, en las regiones donde los costos de extensión superan los USD 20.000 por kilómetro, sigue siendo preferible la microrred de energía solar más almacenamiento. Los centros comunitarios, clínicas y escuelas ya funcionan con techos financiados por donantes, mientras que los programas de alumbrado público costero demuestran su durabilidad en ambientes de sal y humedad.

Por usuario final: el ritmo residencial supera al de la escala de servicios públicos

Las plantas a escala de servicios públicos controlaron el 85,1% de la capacidad en 2024, sustentadas por Brechin Castle. No obstante, se prevé que los techos residenciales crezcan a una CAGR del 58,3% hasta 2030, respaldados por préstamos financiados al 100% de CIBC Caribbean y la reforma tarifaria emergente. El segmento comercial e industrial se enfrenta a un nuevo recargo de TTD 0,05 /kWh en 2026, que empuja a las empresas de uso intensivo de energía hacia la autogeneración.

El tamaño del mercado de energía solar de Trinidad y Tobago para los usuarios residenciales está preparado para expandirse considerablemente a medida que la amortización de los préstamos empiece a reflejar las facturas mensuales. Mientras tanto, un fideicomiso de inversión inmobiliaria respaldado por el Estado, lanzado en 2026, podría adquirir activos a escala de servicios públicos completados, reciclando el capital de los desarrolladores en nuevos proyectos.

Análisis geográfico

Trinidad concentraba el 95% de la capacidad instalada en 2024, anclada a lo largo del corredor industrial Puerto España-San Fernando. Brechin Castle y el próximo Parque Solar Couva se agrupan en torno a sólidas líneas de 132 kV cerca de Point Lisas, facilitando la transmisión y sirviendo a las plantas de amoníaco y metanol. Los techos urbanos proliferan en Puerto España, San Juan, Maraval y Chaguanas, donde las redes de instaladores y el financiamiento son sólidos.

Tobago se rezaga con menos del 5% de participación, pero está ganando impulso a través de proyectos piloto en escuelas y clínicas. El sistema del sistema en la Escuela Primaria Metodista de Charlotteville encarna una plantilla para más de 500 edificios públicos en todo el país. Los distritos rurales desde Sangre Grande hasta Cedros todavía dependen del diésel, lo que los convierte en candidatos ideales para la energía solar fuera de la red que aprovecha los reembolsos agrícolas.

La insolación anual promedio de 1.610 kWh/m² respalda un factor de capacidad del 13,2%, aunque el polvo del Sahara y las altas temperaturas ambientales reducen los rendimientos, lo que subraya la necesidad de ajustes en la relación de rendimiento y protocolos sólidos de operaciones y mantenimiento (O&M).

Panorama competitivo

Los desarrolladores internacionales dominan los proyectos de servicios públicos del mercado de energía solar de Trinidad y Tobago. Lightsource bp gestiona la construcción en Brechin Castle mientras que bp y Shell tienen cada uno una participación del 35%, y NGC mantiene el 30%, forjando una plantilla público-privada confiable. El Parque Solar Couva de 112,2 MW, anunciado en abril de 2025, señala mayor escala y puede atraer nuevos participantes si las subastas avanzan.

Los instaladores nacionales, incluidos Resscott, AIMS Power, SolarWorld-tt y Trifactor, compiten en financiamiento, velocidad y operaciones y mantenimiento (O&M). La alianza de Resscott con JCE Energy, con sede en el Reino Unido, amplía su alcance hacia soluciones a prueba de explosión para sitios petroquímicos [jceenergy.com]. Las asociaciones bancarias sustentan el impulso residencial; CIBC Caribbean ya ha prestado más de USD 150 millones en 130 MW de energías renovables en el Caribe.

Tres nichos de espacio en blanco destacan: la agrivoltaica bajo el reembolso de TTD 25.000, los sistemas de resiliencia de energía solar más almacenamiento para propiedades C&I, y la desalinización alimentada por sistemas en techos a lo largo de las costas con fuerte actividad turística. La nueva ley de divulgación para vehículos de propósito especial añade costos de cumplimiento, pero debería tranquilizar a los prestamistas de financiamiento de proyectos.

Líderes de la industria de energía solar de Trinidad y Tobago

Lightsource BP / BCSL JV

Shell Renewables Caribbean

SolarWorld-tt

Resscott Ltd

AMBA Energy Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: El Ministro de Energía Stuart Young reveló que un consorcio formado por Lightsource BP, Shell y BP está listo para iniciar las obras en dos extensas granjas solares. Ubicadas en Brechin Castle y Orange Grove, estos proyectos tienen como objetivo completarse en los próximos 18 a 24 meses.

- Abril de 2025: En Trinidad y Tobago, Digicel y Caban Energy se asociaron para ofrecer soluciones integrales de energía solar. Su objetivo es implementar tecnología solar de vanguardia en toda las islas, reduciendo así la huella de carbono del país y promoviendo una mayor autonomía energética.

- Noviembre de 2024: Sistema fotovoltaico de 15 kW en techos inaugurado en la Escuela Primaria Metodista de Charlotteville, primer edificio público con energía solar en Tobago

Alcance del informe del mercado de energía solar de Trinidad y Tobago

La energía solar es el calor y la luz radiante del Sol que puede aprovecharse mediante tecnologías como la energía solar (utilizada para generar electricidad) y la energía solar térmica (utilizada para aplicaciones como el calentamiento de agua).

El mercado de energía solar de Trinidad y Tobago está segmentado por tecnología, tipo de red, usuario final y geografía. Por tecnología, el mercado está segmentado en fotovoltaica solar (FV) y energía solar concentrada (CSP). Por tipo de red, el mercado está segmentado en conectado a la red y fuera de la red. Por usuario final, el mercado está segmentado en escala de servicios públicos, comercial e industrial (C&I) y residencial. Por componente, el mercado está segmentado en módulos solares, inversores, sistemas de montaje y seguimiento, balance del sistema y componentes eléctricos, almacenamiento de energía e integración híbrida. El dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (MW).

| Energía fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) |

| Conectado a la red |

| Fuera de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y componentes eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Energía fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectado a la red |

| Fuera de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y componentes eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energía solar de Trinidad y Tobago en 2025?

La capacidad instalada se sitúa en 97 MW, y se prevé que el tamaño del mercado de energía solar de Trinidad y Tobago alcance los 725 MW para 2030.

¿Qué CAGR se espera para la capacidad solar hasta 2030?

Se proyecta que la capacidad crezca a una CAGR del 49,52% entre 2025 y 2030.

¿Qué segmento se está expandiendo más rápido?

Los sistemas fuera de la red lideran con una tasa de crecimiento anual del 75,1%, ya que los usuarios rurales y agrícolas adoptan sistemas autónomos.

¿Quiénes son los principales desarrolladores a escala de servicios públicos?

Lightsource bp, bp, Shell y la Compañía Nacional de Gas dominan los grandes proyectos, comenzando con el parque Brechin Castle de 92 MW.

¿Cómo influyen las tarifas eléctricas en la adopción?

El aumento de las tarifas C&I y un recargo planificado para 2026 acortan los períodos de recuperación de la inversión a entre 5 y 8 años para los sistemas en techos, impulsando la adopción.

¿Qué brecha de política dificulta más la energía solar residencial?

La ausencia de una tarifa de inyección o un esquema de facturación neta limita los ingresos provenientes de las exportaciones de energía excedente, restringiendo el dimensionamiento del sistema.

Última actualización de la página el: