Tamaño y Participación del Mercado de Revestimiento y Cubiertas de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

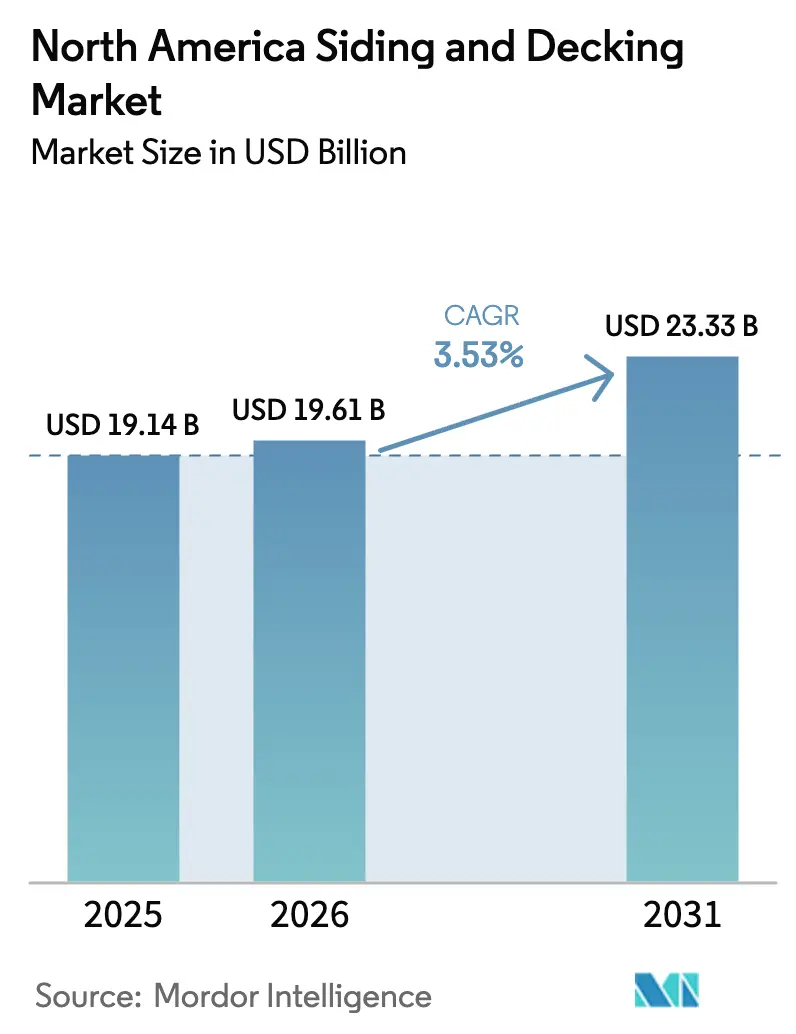

| Tamaño del mercado en el año base (2025) | 19.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.53% CAGR |

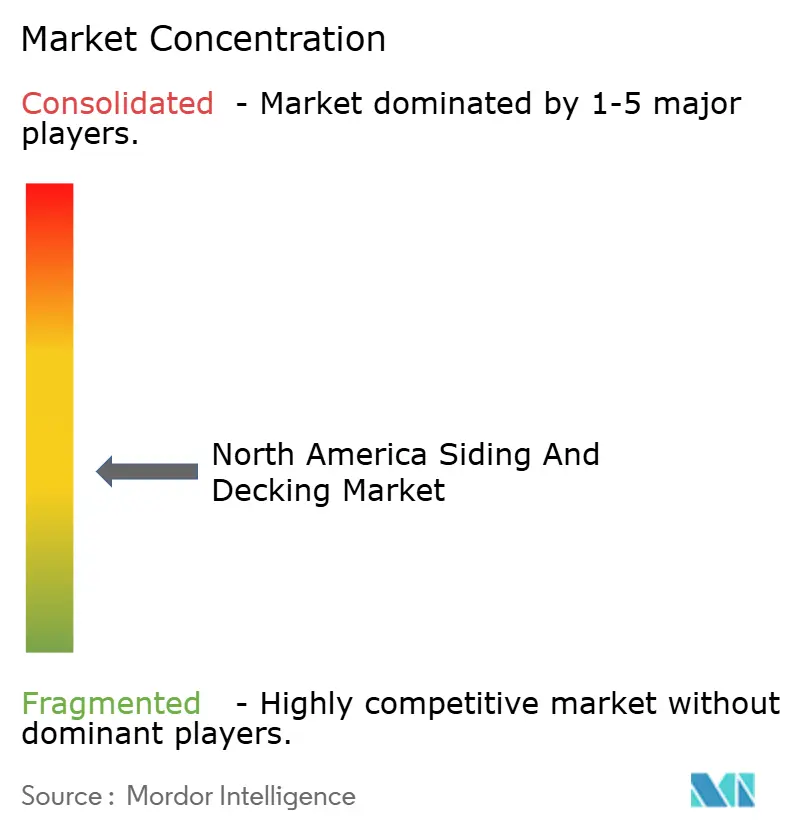

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimiento y Cubiertas de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Revestimiento y Cubiertas de América del Norte sea de USD 19,14 mil millones en 2025, USD 19,61 mil millones en 2026, y alcance USD 23,33 mil millones en 2031, creciendo a una CAGR del 3,53% de 2026 a 2031.

El vinilo recuperó el liderazgo en los exteriores de viviendas nuevas en Estados Unidos en 2024, escalando a una participación del 26% en los materiales de revestimiento de muros principales, mientras que el fibrocemento alcanzó el 23%, lo que señala una conversión sostenida hacia revestimientos de bajo mantenimiento[1]Asociación Nacional de Constructores de Viviendas, "El estuco ya no es el material de revestimiento exterior más utilizado," NAHB, nahb.org. Los requisitos de eficiencia energética establecidos en el Código Internacional de Conservación de Energía 2024 y las normas de California para 2025, vigentes en 2026, están elevando la demanda de envolventes de edificios aislados y de mayor rendimiento. Las directrices de resiliencia ante incendios forestales que priorizan los revestimientos no combustibles están influyendo en la selección de materiales en regiones expuestas a riesgos, con aseguradoras que vinculan cada vez más la cobertura a conjuntos reforzados. Las limitaciones de mano de obra y la inflación en los costos de instalación continúan impulsando los sistemas de revestimiento panelizado fabricados en fábrica y los sistemas modulares de cubierta que reducen las horas de mano de obra especializada y comprimen los plazos de construcción.

Conclusiones Clave del Informe

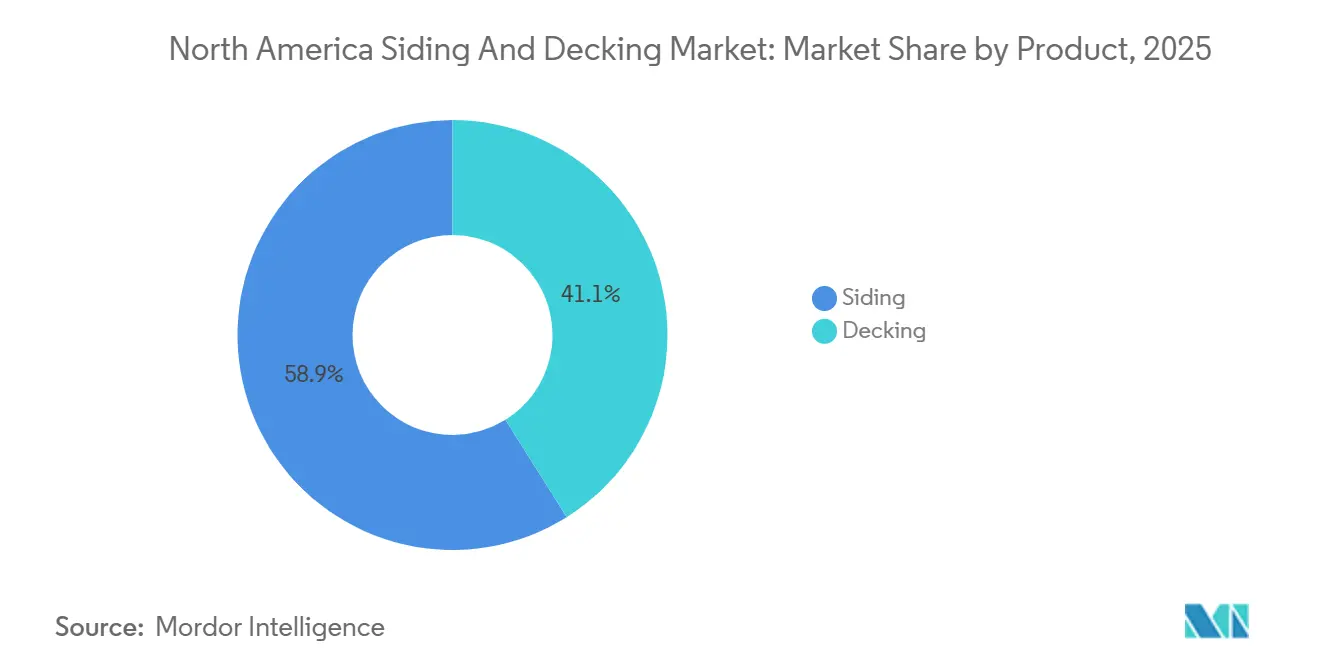

- Por producto, el revestimiento representó el 58,91% de los ingresos de 2025, mientras que las cubiertas son las de mayor crecimiento con una CAGR del 3,98% hasta 2031.

- Por material, el vinilo mantuvo la mayor participación en 2025 con un 43,63%, y el compuesto/WPC/PVC registró el mayor crecimiento previsto con una CAGR del 4,56%.

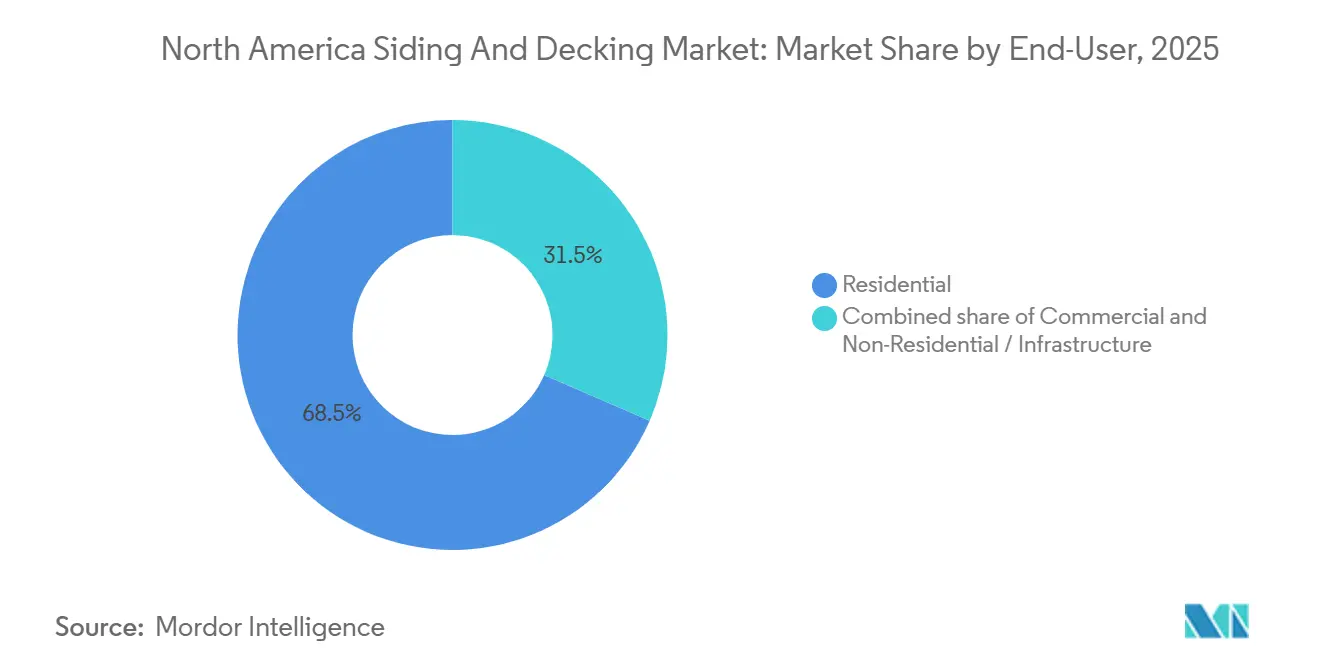

- Por usuario final, el sector residencial captó el 68,47% en 2025, mientras que el comercial está proyectado para expandirse más rápidamente con una CAGR del 4,16%.

- Por método de instalación, la construcción tradicional en obra representó el 75,36% de las instalaciones de 2025, y los paneles prefabricados/modulares y módulos de cubierta son los de mayor crecimiento con una CAGR del 4,72%.

- Por geografía, Estados Unidos representó el 81,61% de las ventas regionales de 2025, y México es el país de mayor crecimiento con una CAGR del 4,93%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Revestimiento y Cubiertas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio arquitectónico hacia grandes aperturas y diseños de vida interior-exterior | +0.7% | Mayor concentración en los estados del Cinturón Solar (TX, FL, AZ), Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Preferencia creciente por materiales compuestos y de vinilo de bajo mantenimiento | +0.9% | Núcleo de América del Norte, con expansión hacia México | Largo plazo (≥ 4 años) |

| Códigos de eficiencia energética que impulsan la demanda de revestimiento aislado | +0.5% | Estados Unidos (adoptantes del IECC 2024: Nevada, Rhode Island), California (Código 2025 vigente en 2026) | Mediano plazo (2-4 años) |

| Cultura de vida al aire libre que impulsa las instalaciones de cubiertas tras la pandemia | +0.8% | Nacional, con ganancias tempranas en el oeste de Estados Unidos, conversiones de distribuidores/concesionarios | Corto plazo (≤ 2 años) |

| Los códigos de construcción en zonas de incendios forestales están acelerando el revestimiento resistente a la ignición | +0.4% | California, Oregón, regiones del Pacífico y Montaña, áreas de interfaz urbano-forestal de TX | Corto plazo (≤ 2 años) |

| Estructuras prefabricadas de acero ligero que impulsan paneles de revestimiento/módulos de cubierta panelizados | +0.6% | América del Norte (proyectos certificados por ICC-ES en Estados Unidos, nearshoring en México) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Arquitectónico Hacia Grandes Aperturas y Diseños de Vida Interior–Exterior

Las grandes aperturas acristaladas, las amplias puertas de patio y las transiciones fluidas hacia las cubiertas están influyendo en las elecciones exteriores, las paletas de colores y los sistemas de accesorios en el mercado de revestimiento y cubiertas de América del Norte. Trex reportó una demanda resiliente de los consumidores durante 2025, con un impulso de doble dígito en barandillas que complementa las cubiertas de mayor superficie y los diseños exteriores de mayor valor[2]Trex Company, Inc., "Trex Company informa los resultados del tercer trimestre de 2025," Trex, trexcompanyinc.gcs-web.com. El Color del Año 2026 de James Hardie, Iron Gray, se alinea con las elevaciones modernas que enmarcan amplias aperturas y puntos focales exteriores con tonos neutros más profundos. Los proyectos comerciales y multifamiliares también están priorizando los espacios de amenidades al aire libre y los módulos de cubierta estandarizados para acelerar la ocupación, un patrón que respalda el revestimiento terminado en fábrica y los paquetes de barandillas de ingeniería. Las cabañas prefabricadas llave en mano que se ensamblan en días ilustran cómo un concepto de diseño interior-exterior se combina con la producción fuera del sitio para lograr plazos predecibles en aplicaciones de alquiler a corto plazo y complejos turísticos.

Preferencia Creciente por Materiales Compuestos y de Vinilo de Bajo Mantenimiento

La conversión de materiales continúa orientando las ganancias de participación a medida que propietarios y constructores eligen durabilidad, garantías prolongadas y bajo mantenimiento, un cambio que respalda el crecimiento a largo plazo en el mercado de revestimiento y cubiertas de América del Norte. Trex fabrica cubiertas con alto contenido de material reciclado y se expandió en 2025 con una instalación de procesamiento de plástico en Arkansas para asegurar insumos reciclados rentables y apoyar la capacidad en Virginia y Nevada. La participación del vinilo del 26% en los materiales de revestimiento exterior principal en 2024 subraya el atractivo del costo, el mínimo mantenimiento y las sólidas cadenas de suministro de América del Norte. La participación del fibrocemento en 2024 del 23% refleja la creciente preferencia por el revestimiento resistente a la ignición que mantiene la estética sin los riesgos de pudrición o insectos de la madera[3]Asociación Nacional de Constructores de Viviendas, "El estuco ya no es el material de revestimiento exterior más utilizado," NAHB, nahb.org. Las opciones no combustibles o resistentes a la ignición reciben apoyo adicional de las mejores prácticas de la Agencia Federal para el Manejo de Emergencias para zonas propensas a incendios forestales, fortaleciendo los vientos de cola de conversión en el Oeste.

Códigos de Eficiencia Energética que Impulsan la Demanda de Revestimiento Aislado

El IECC 2024 endureció los umbrales de rendimiento y está en vigor en determinadas jurisdicciones de Estados Unidos, lo que fomenta el aislamiento continuo y valores R más altos en los conjuntos de muros exteriores al renovar el revestimiento o construir nuevas edificaciones. Las Normas de Eficiencia Energética de Edificios de California 2025 entran en vigor para las solicitudes de permisos a partir del 1 de enero de 2026, añadiendo impulso a las mejoras de la envolvente que combinan revestimiento aislado con sistemas de climatización eficientes y disposiciones preparadas para la electrificación. El revestimiento de vinilo aislado puede contabilizarse en las vías de cumplimiento prescriptivo cuando está etiquetado con el valor R, lo que se integra bien con los alcances de sustitución de revestimiento que exponen el revestimiento de muros. El Crédito para Mejoras en el Hogar de Eficiencia Energética proporciona un crédito del 30% para mejoras elegibles de aislamiento y sellado de aire hasta 2025, apoyando el retorno de la inversión para los propietarios en mercados de renovación donde la sustitución integral inmediata del revestimiento no es factible. Las directrices del Departamento de Energía refuerzan que el momento más práctico para añadir aislamiento continuo es durante la sustitución del revestimiento, cuando los instaladores tienen acceso directo al conjunto de muros y pueden ofrecer beneficios de confort y reducción de ruido con un costo incremental.

Cultura de Vida al Aire Libre que Impulsa las Instalaciones de Cubiertas tras la Pandemia

La demanda de cubiertas continúa siendo respaldada por la vida al aire libre, con las ventas de barandillas y accesorios demostrando resiliencia incluso durante períodos de menor inicio de nuevas viviendas. Trex proyectó ventas netas de USD 1,15 mil millones a USD 1,16 mil millones en 2025 y señaló el rendimiento en los mercados del oeste de Estados Unidos vinculado a las conversiones de distribuidores y concesionarios, lo que impulsa el mercado de revestimiento y cubiertas de América del Norte en los canales de renovación intensiva. Las cabañas de cubierta prefabricadas estandarizadas con plazos de ensamblaje rápido están ganando terreno en entornos de hospitalidad y alquiler a corto plazo, donde las ofertas de precio fijo reducen el riesgo de cronograma. Las garantías atractivas, el bajo mantenimiento y la flexibilidad de diseño refuerzan la adopción de cubiertas compuestas y de PVC para escenarios de uso a largo plazo. A medida que la distribución se consolida y las herramientas de especificación mejoran, los propietarios encuentran rutas de actualización claras hacia sistemas de cubiertas compuestas y sistemas de barandillas coordinados por color.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (madera, resinas, metales) | -0.5% | Global, presión aguda en los mercados de madera de América del Norte tras los aranceles de la Sección 232. | Corto plazo (≤ 2 años) |

| La escasez de mano de obra especializada está inflando los costos de instalación | -0.4% | Nacional, la mayor inflación salarial en encofrado/tablaroca (15-18%) y carpintería (15-25%) | Mediano plazo (2-4 años) |

| Alto costo inicial de los materiales compuestos frente a la madera tradicional | -0.2% | Nacional, frena los segmentos de reparación y renovación sensibles al costo inicial | Mediano plazo (2-4 años) |

| Brecha en el reciclaje al final de la vida útil de los compuestos de múltiples materiales | -0.1% | América del Norte, Europa; el desarrollo de infraestructura circular es incipiente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Madera, Resinas, Metales)

Las fluctuaciones de los productos básicos están presionando los márgenes y forzando bloqueos de precios más cortos, lo que complica las licitaciones y las previsiones entre distribuidores y contratistas. Los regímenes arancelarios y de derechos continúan influyendo en los costos de entrega de la madera, con productores que destacan ajustes en los envíos y moderación de la demanda en el segundo semestre de 2025. Los insumos de resina para vinilo y compuestos se han aliviado en algunos momentos, aunque muchos proveedores limitan los bloqueos de precios a 30 días o menos para el aislamiento y materiales relacionados, lo que refleja la incertidumbre continua. Los costos de flete aumentaron hasta mediados de 2025, sumándose a los totales de los proyectos en un mercado donde los precios de lista tienden a estar bloqueados meses antes para los propietarios. Los recicladores y fabricantes verticalmente integrados mitigan la volatilidad del mercado spot mediante el abastecimiento interno o a través de redes dedicadas, lo que respalda una fijación de precios más estable para las líneas de cubiertas premium.

Escasez de Mano de Obra Especializada que Infla los Costos de Instalación

La inflación salarial en encofrado y tablaroca, y las primas para los instaladores de carpintería, están redefiniendo la economía de los proyectos y amplificando la necesidad de sistemas que ahorren mano de obra. El revestimiento panelizado y preterminado, junto con las plataformas modulares de barandillas y sujetadores ocultos, reducen el tiempo en obra, lo que resulta atractivo donde las cuadrillas están reservadas y las horas extra elevan los costos. Los fabricantes están intensificando la educación sobre productos y el marketing al consumidor para fortalecer la tracción de sistemas de mayor valor que toleran tasas de mano de obra elevadas sin suprimir la demanda. El mercado de revestimiento y cubiertas de América del Norte se beneficia de los auxiliares de instalación y los detalles estandarizados porque estos reducen las devoluciones de llamada y mejoran la productividad en mercados de mano de obra ajustada. A mediano plazo, los conjuntos de instalación más sencilla están preparados para ganar participación frente a los flujos de trabajo tradicionales de construcción en obra que requieren oficios especializados y plazos más largos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Arquitectura de Márgenes de las Cubiertas Supera el Volumen del Revestimiento

El revestimiento capturó el 58,91% de los ingresos de 2025, la mayor participación del mercado de revestimiento y cubiertas de América del Norte para el período, mientras que se proyecta que las cubiertas crezcan a una CAGR del 3,98% hasta 2031 a medida que las preferencias de vida al aire libre refuerzan la demanda de barandillas y accesorios premium. El cambio de mezcla hacia diseños de bajo mantenimiento respalda oportunidades de venta adicional tanto en nueva construcción como en renovación, con propietarios que favorecen sistemas coordinados que ofrecen sólidas garantías y reducen el mantenimiento. El mercado de revestimiento y cubiertas de América del Norte continúa viendo cómo los distribuidores convierten sus surtidos hacia orientación a compuestos donde las propuestas de valor son claras en durabilidad y costo del ciclo de vida. En revestimiento, las opciones preterminadas en fábrica y los atributos de rendimiento como la resistencia a la ignición están fortaleciendo las posiciones de especificación entre los constructores de producción y los propietarios multifamiliares.

La inclinación de crecimiento de las cubiertas es evidente en los resultados de las empresas y en las elecciones de la hoja de ruta de productos, con barandillas y sujetadores que complementan los tablones para elevar los valores promedio de los pedidos. El revestimiento sigue siendo el caballo de batalla de la base instalada, pero el creciente escrutinio de los códigos y los seguros en las zonas de incendios forestales está orientando gradualmente las selecciones hacia materiales no combustibles y resistentes a la ignición. Las orientaciones de los productores en 2025 apuntaron a una sólida rentabilidad en revestimiento, respaldada por líneas preterminadas que ofrecen beneficios de mezcla y tiempos de ciclo más rápidos para los constructores. En conjunto, el mercado de revestimiento y cubiertas de América del Norte refleja un volumen de revestimiento estable con una deriva hacia la premiumización en cubiertas que favorece los sistemas de marca.

Por Material: Las Credenciales de Economía Circular del Compuesto/WPC/PVC Impulsan una CAGR del 4,56%

El vinilo mantuvo una participación del 43,63% en 2025, reflejando asequibilidad y bajo mantenimiento, mientras que el compuesto/WPC/PVC lidera el crecimiento con una CAGR del 4,56% a medida que la sostenibilidad y la durabilidad impulsan la conversión en el mercado de revestimiento y cubiertas de América del Norte. Se proyecta que el tamaño del mercado de revestimiento y cubiertas de América del Norte para compuesto/WPC/PVC se expanda a una CAGR del 4,56% durante el período de previsión a medida que los fabricantes integran más contenido reciclado y demuestran un rendimiento consistente en climas adversos. La activación en 2025 por parte de Trex de una instalación de procesamiento de plástico en Arkansas profundiza el acceso a materias primas recicladas rentables, ayudando a estabilizar los costos de insumos y apoyar el crecimiento del volumen. AZEK amplió las capacidades circulares con la adquisición de Northwest Polymers en 2025, señalando un impulso de toda la industria para escalar la infraestructura de reciclaje en los mercados principales.

El fibrocemento continúa ganando preferencia debido al rendimiento ante el fuego y la estabilidad, respaldado por la flexibilidad de diseño que imita la madera sin su mantenimiento y exposición a plagas. El vinilo permanece integrado en los segmentos de valor y las regiones donde el costo instalado y la disponibilidad de suministro impulsan las elecciones para nuevos inicios y sustitución de revestimiento. El revestimiento metálico, incluido el aluminio y el acero, está encontrando mayor uso en geografías propensas a incendios y aplicaciones comerciales donde se priorizan la no combustibilidad y el rendimiento energético. En todas las categorías, los accesorios estandarizados y los sistemas de acabado están permitiendo paquetes exteriores cohesivos que son más fáciles de instalar, lo que respalda la conversión en todos los niveles de precio en el mercado de revestimiento y cubiertas de América del Norte.

Por Usuario Final: La CAGR del 4,16% del Sector Comercial Refleja la Consolidación de los Constructores Nacionales.

El sector residencial representó el 68,47% de la demanda de 2025, mientras que se proyecta que los usuarios finales comerciales crezcan más rápidamente con una CAGR del 4,16% a medida que los grandes constructores y promotores-propietarios buscan durabilidad a largo plazo y cumplimiento normativo. El mercado de revestimiento y cubiertas de América del Norte está siendo influenciado cada vez más por acuerdos de suministro y especificación plurianuales que estandarizan envolventes de mayor rendimiento en urbanizaciones de producción y comunidades multifamiliares. El fibrocemento, los paneles metálicos aislados y el revestimiento de PVC avanzado se alinean con los requisitos de seguros y códigos en proyectos de gran escala, lo que permite a los propietarios gestionar el costo del ciclo de vida mientras mejoran la resiliencia.

Los proyectos comerciales e institucionales también están avanzando en consideraciones de mayor rendimiento energético y carbono incorporado, lo que fomenta el uso de paneles de alta eficiencia y productos preterminados en fábrica. Las orientaciones de las empresas en 2025 anticiparon una expansión de los márgenes por la mezcla de productos en revestimiento, al tiempo que se posicionaban para la recuperación en determinados segmentos de construcción. La industria de revestimiento y cubiertas de América del Norte también está convergiendo en torno a paquetes exteriores llave en mano que aceleran los cronogramas y reducen el riesgo climático para los plazos comerciales. A medida que la especificación se consolida en torno a conjuntos que cumplen con los códigos, la demanda comercial está posicionada para sostener un crecimiento más rápido durante el período de previsión.

Por Método de Instalación: Los Módulos Prefabricados Capturan el Alfa de la Inflación Laboral

Los métodos de construcción tradicional en obra representaron el 75,36% de las instalaciones de 2025, mientras que se proyecta que los paneles prefabricados y modulares y los módulos de cubierta se expandan a una CAGR del 4,72%, la tasa más rápida entre las categorías de instalación en el mercado de revestimiento y cubiertas de América del Norte. Se proyecta que el tamaño del mercado de revestimiento y cubiertas de América del Norte para sistemas prefabricados y modulares se expanda a una CAGR del 4,72% a medida que el control del cronograma, la resiliencia climática y el ahorro de mano de obra se convierten en beneficios decisivos para los promotores y propietarios. Las carcasas exteriores de ensamblaje rápido y los módulos de cubierta permiten una calidad de fábrica consistente y ventanas de instalación predecibles de días en lugar de semanas. El revestimiento panelizado listo para cumplir con los códigos también se está alineando con las normas energéticas en evolución que recompensan el aislamiento continuo y las interfaces controladas.

Las iniciativas del sector público en Canadá destacan un papel creciente de la prefabricación para escalar la producción de viviendas, con programas de calificación que respaldan soluciones estandarizadas construidas en fábrica. Los fabricantes de sistemas de revestimiento continúan enfatizando una instalación más sencilla y alternativas panelizadas que acortan el tiempo en obra y reducen la dependencia de oficios especializados escasos. La tendencia complementa las presiones salariales continuas en encofrado y tablaroca, haciendo de la fabricación en fábrica una cobertura efectiva contra los retrasos en los proyectos. Con ventajas de rendimiento, velocidad y mano de obra, los sistemas prefabricados están posicionados para ganar participación incremental tanto en reparación y renovación como en nueva construcción en el mercado de revestimiento y cubiertas de América del Norte.

Análisis Geográfico

Estados Unidos mantuvo el 81,61% de las ventas regionales en 2025, mientras que México registró el crecimiento más rápido con una CAGR del 4,93%, lo que indica bases de referencia divergentes y catalizadores de demanda distintos en el mercado de revestimiento y cubiertas de América del Norte. En Estados Unidos, la resiliencia ante incendios forestales y los códigos energéticos más estrictos están influyendo en las elecciones de materiales exteriores y los enfoques de instalación tanto en nuevas construcciones como en proyectos de sustitución de revestimiento[4]Agencia Federal para el Manejo de Emergencias, "Guía del Constructor para la Construcción en Zonas de Incendios Forestales, FEMA P-737," FEMA, fema.gov. Las aseguradoras priorizan cada vez más los conjuntos reforzados y los materiales no combustibles en las regiones de alto riesgo, lo que respalda las selecciones de revestimiento resistente a la ignición. Las asociaciones con constructores y la estandarización de productos también están avanzando, reforzando la consistencia de las especificaciones en las comunidades nacionales. Las inversiones continuas en capacidad y automatización de fabricación para paneles aislados reflejan la creciente demanda comercial de envolventes energéticamente eficientes y que cumplen con los códigos.

En Canadá, las partes interesadas provinciales y locales están fomentando la prefabricación y la panelización para añadir oferta de vivienda con rapidez, lo que se alinea con los sistemas de envolvente que integran aislamiento y revestimiento en la fábrica. Los fabricantes enfatizan las elecciones de materiales que funcionan en climas fríos, incluidas las cubiertas compuestas diseñadas para la durabilidad ante ciclos de congelación-descongelación y mejor tracción en condiciones húmedas y nevadas. Los perfiles de aluminio y acero también son relevantes en los paquetes exteriores canadienses debido al rendimiento ante el fuego y el bajo mantenimiento, y los proveedores están ampliando los acabados para la flexibilidad de diseño residencial. El mercado de revestimiento y cubiertas de América del Norte se beneficia de la demanda canadiense de sistemas de fachada estandarizados y listos para cumplir con los códigos que reducen las necesidades de mano de obra y ofrecen cronogramas predecibles.

La CAGR del 4,93% de México refleja la construcción relacionada con el nearshoring, la creciente demanda de vivienda y el uso creciente de conjuntos modulares y prefabricados que simplifican la mano de obra en obra. Los paneles de concreto aislado de alta eficiencia que combinan estructura y aislamiento están ganando uso en muros exteriores para mejorar la resiliencia y la velocidad. Los especialistas en fachadas prefabricadas proporcionan elementos preterminados en fábrica con capas térmicas y acústicas para acortar la instalación y reducir los residuos en la obra. Los constructores industriales en la región del Bajío destacan soluciones híbridas que equilibran el rendimiento ante el fuego, la velocidad de ensamblaje y los resultados de sostenibilidad para proyectos a medida. Los morteros especiales, los recubrimientos y los adhesivos diseñados para reducir la propagación del fuego también forman parte del conjunto de herramientas en edificios residenciales y comerciales. Con mayor énfasis en la velocidad de comercialización y la resiliencia, México está posicionado para seguir siendo el segmento de mayor crecimiento de la región en el mercado de revestimiento y cubiertas de América del Norte.

Panorama Competitivo

El mercado de revestimiento y cubiertas de América del Norte presenta competidores diversificados en todos los materiales, con líderes que fortalecen sus posiciones mediante adiciones de capacidad, plataformas de sostenibilidad e integración de portafolio. Una transacción fundamental en 2025 combinó activos de revestimiento, cubiertas, molduras, barandillas y pérgolas bajo una misma empresa matriz, mejorando la comercialización y la amplitud de especificación. Los fabricantes de cubiertas compuestas invirtieron en infraestructura de reciclaje y procesamiento para mejorar la disponibilidad y los costos de insumos, al tiempo que respaldaban los mensajes de sostenibilidad de la marca en los canales de consumo. Los productores de paneles aislados premium ampliaron sus huellas de fabricación en América del Norte para satisfacer las demandas de rendimiento energético comercial.

Los movimientos estratégicos en 2024 y 2025 reforzaron la cobertura de edificios metálicos y componentes, fortalecieron la distribución y diversificaron la exposición a los mercados finales residenciales y comerciales. Los productores de revestimiento destacaron los beneficios de mezcla y margen de las líneas preterminadas y señalaron ganancias de participación constantes en nueva construcción y categorías de accesorios en recuperación. Los líderes en cubiertas compuestas reportaron una venta sostenida y un crecimiento de doble dígito en barandillas, señalando los proyectos al aire libre como una categoría duradera incluso durante períodos de tasas hipotecarias más altas. Los constructores y las aseguradoras están señalando una inclinación a largo plazo hacia exteriores resistentes a la ignición, lo que favorece el fibrocemento, los metales y los perfiles avanzados de PVC en las regiones propensas a riesgos.

La diferenciación competitiva se centra cada vez más en la evidencia de cumplimiento, los sistemas amigables para el instalador y las herramientas digitales que guían las selecciones en colores, perfiles y accesorios. Con los cambios en los códigos y los criterios de las aseguradoras que se endurecen, la documentación sobre el rendimiento ante el fuego y los resultados energéticos se ha convertido en un factor decisivo en las especificaciones. Las expansiones de capacidad y la fabricación regional están ayudando a reducir los plazos de entrega y los costos logísticos, apoyando niveles de servicio consistentes para grandes constructores y contratistas comerciales. A medida que los objetivos de sostenibilidad proliferan en toda la cadena de valor, las declaraciones de contenido circular y las validaciones de terceros están reforzando las posiciones de marca en el mercado de revestimiento y cubiertas de América del Norte.

Líderes de la Industria de Revestimiento y Cubiertas de América del Norte

Trex Company, Inc.

The AZEK Company (TimberTech)

James Hardie Industries plc

Cornerstone Building Brands

Westlake Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: James Hardie anunció Iron Gray como su Color del Año 2026 dentro de la Colección Statement, destacando la demanda continua de paletas exteriores profundas y neutras.

- Septiembre de 2025: Cornerstone Building Brands adquirió Metal Sales Manufacturing Corporation, ampliando su presencia en sistemas y componentes de edificios metálicos en toda América del Norte.

- Julio de 2025: Kingspan Insulated Panels North America inauguró una nueva instalación de USD 50 millones y 135.000 pies cuadrados en Mattoon, Illinois, diseñada según los estándares LEED Gold y alimentada por una matriz solar de 1 MW.

- Julio de 2025: James Hardie completó la adquisición de The AZEK Company, integrando las ofertas de revestimiento, cubiertas, molduras, barandillas y pérgolas bajo una plataforma combinada de soluciones exteriores.

Alcance del Informe del Mercado de Revestimiento y Cubiertas de América del Norte

Los productos de revestimiento y cubiertas son componentes esenciales de construcción exterior utilizados para proteger las estructuras, mejorar la durabilidad y realzar el atractivo visual de los edificios residenciales, comerciales y de infraestructura en toda América del Norte. El mercado de revestimiento y cubiertas de América del Norte está segmentado por producto, material, usuario final, método de instalación y país. Por producto, el mercado está segmentado en revestimiento y cubiertas. Por material, el mercado está segmentado en vinilo, fibrocemento, madera (madera tratada, cedro y secuoya), compuesto/WPC/PVC y metal (aluminio y acero). Por usuario final, el mercado está segmentado en residencial, comercial y no residencial/infraestructura. Por método de instalación, el mercado está segmentado en construcción tradicional en obra y paneles prefabricados/modulares y módulos de cubierta. Por país, el mercado está segmentado en Estados Unidos, Canadá y México. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Revestimiento |

| Cubiertas |

| Vinilo |

| Fibrocemento |

| Madera (Tratada, Cedro, Secuoya) |

| Compuesto / WPC / PVC |

| Metal / Aluminio / Acero |

| Residencial |

| Comercial |

| No Residencial / Infraestructura |

| Construcción Tradicional en Obra |

| Paneles Prefabricados / Modulares y Módulos de Cubierta |

| Estados Unidos |

| Canadá |

| México |

| Por Producto | Revestimiento |

| Cubiertas | |

| Por Material | Vinilo |

| Fibrocemento | |

| Madera (Tratada, Cedro, Secuoya) | |

| Compuesto / WPC / PVC | |

| Metal / Aluminio / Acero | |

| Por Usuario Final | Residencial |

| Comercial | |

| No Residencial / Infraestructura | |

| Por Método de Instalación | Construcción Tradicional en Obra |

| Paneles Prefabricados / Modulares y Módulos de Cubierta | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de revestimiento y cubiertas de América del Norte?

El tamaño del mercado de revestimiento y cubiertas de América del Norte es de USD 19,61 mil millones en 2026 y se proyecta que alcance USD 23,33 mil millones en 2031 con una CAGR del 3,53%.

¿Qué segmento de producto está creciendo más rápidamente en este mercado?

Las cubiertas son el producto de mayor crecimiento con una CAGR del 3,98% hasta 2031, mientras que el revestimiento sigue siendo el mayor por ingresos.

¿Qué materiales están ganando participación en el mercado de revestimiento y cubiertas de América del Norte?

El compuesto/WPC/PVC lidera el crecimiento con una CAGR del 4,56%, mientras que el vinilo mantiene la mayor participación en 2025 y el fibrocemento avanza por su rendimiento resistente a la ignición.

¿Qué métodos de instalación están ganando terreno y por qué?

Los paneles prefabricados y modulares y los módulos de cubierta son los métodos de instalación de mayor crecimiento con una CAGR del 4,72% debido al ahorro de mano de obra, el ensamblaje más rápido y la calidad de fábrica.

Última actualización de la página el: