Tamaño y Participación del Mercado de Nutracéuticos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 191.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 198.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 236.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutracéuticos de América del Norte por Mordor Intelligence

El tamaño del Mercado de Nutracéuticos de América del Norte fue valorado en USD 191,09 mil millones en 2025, aumentó a USD 198,01 mil millones en 2026, y se proyecta que alcance USD 236,55 mil millones para 2031, creciendo a una CAGR del 3,62% durante 2026–2031. Este crecimiento refleja un cambio continuo hacia la atención médica preventiva y la gestión proactiva del bienestar en toda la región. La creciente conciencia sobre las enfermedades crónicas relacionadas con el estilo de vida subraya la importancia de las intervenciones basadas en la nutrición para reducir los riesgos de salud antes de que escalen a condiciones médicas. Además, la creciente demanda de formulaciones con etiqueta limpia, de origen vegetal y científicamente validadas está impulsando la innovación de productos y la premiumización. Los avances en la ciencia nutricional y la biodisponibilidad de ingredientes también están mejorando la eficacia percibida. Adicionalmente, una supervisión regulatoria más estricta está mejorando la credibilidad del producto y la confianza del consumidor, contribuyendo a la estabilidad a largo plazo del mercado.

Conclusiones Clave del Informe

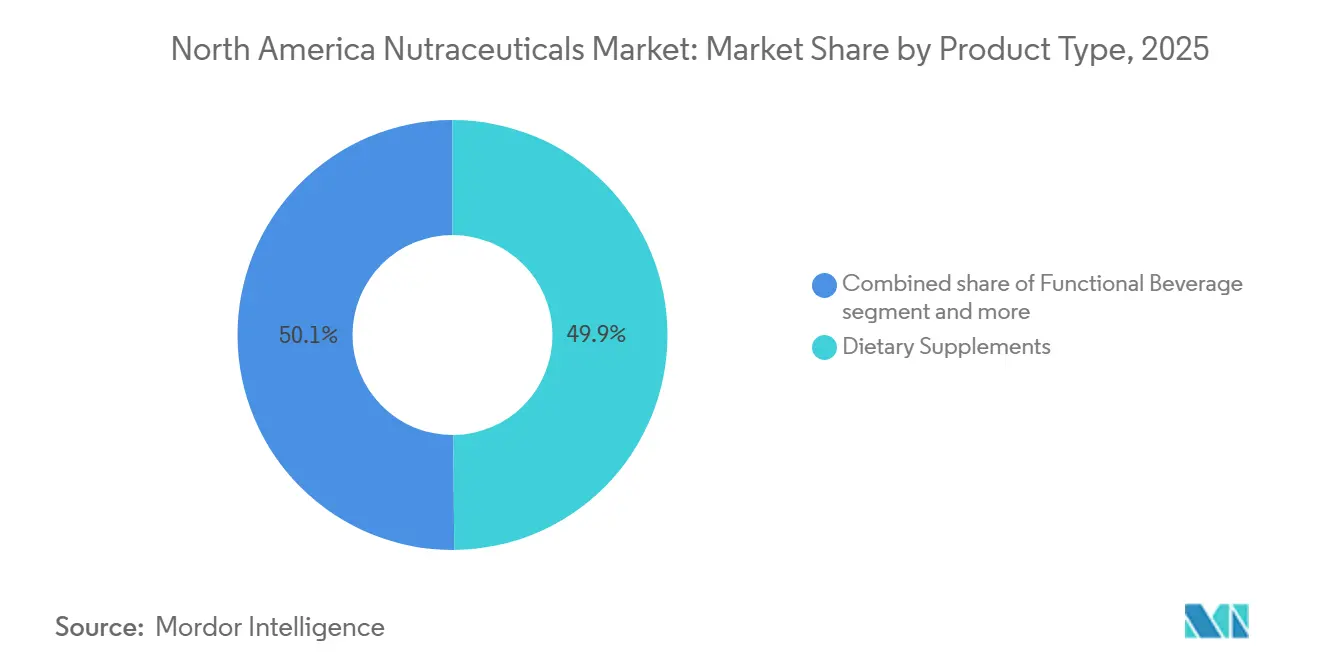

- Por tipo de producto, los suplementos dietéticos lideraron con el 49,87% de la participación del mercado de Nutracéuticos de América del Norte en 2025; se prevé que las bebidas funcionales se expandan a una CAGR del 3,89% hasta 2031.

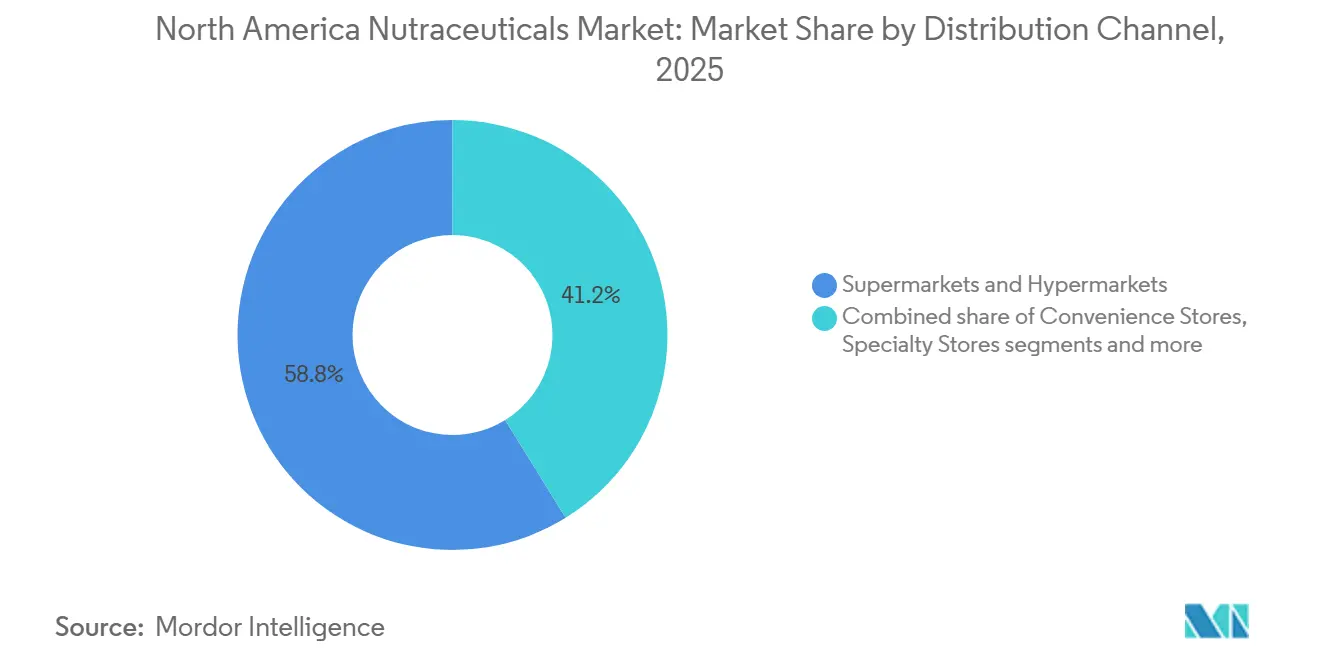

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 58,82% del tamaño del mercado de Nutracéuticos de América del Norte en 2025; el comercio minorista en línea es el canal de más rápido crecimiento con una CAGR del 5,05% proyectada hasta 2031.

- Por geografía, Estados Unidos concentró el 68,09% de la participación en ingresos en 2025, mientras que México proyecta crecer a una CAGR del 4,81% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nutracéuticos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia del consumidor sobre salud y bienestar | +0.9% | Estados Unidos, Canadá, con adopción acelerada en el México urbano | Mediano plazo (2-4 años) |

| Alta y creciente prevalencia de enfermedades crónicas relacionadas con el estilo de vida | +1.1% | Estados Unidos (mayor carga), Canadá, en expansión en México | Largo plazo (≥ 4 años) |

| Población envejecida con necesidades de salud específicas | +0.7% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Cambio hacia ingredientes de etiqueta limpia, naturales y de origen vegetal | +0.6% | Estados Unidos, Canadá, adopción temprana en Ciudad de México y Monterrey | Mediano plazo (2-4 años) |

| Tendencias en deportes, fitness y proteínas | +0.5% | Estados Unidos (dominante), Canadá, emergente en México | Corto plazo (≤ 2 años) |

| Nutrición personalizada y formulaciones a medida | +0.4% | Estados Unidos (mercados costeros), Canadá (Toronto, Vancouver), penetración limitada en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia del consumidor sobre salud y bienestar

La creciente conciencia del consumidor sobre la salud y el bienestar es un impulsor clave del mercado de nutracéuticos de América del Norte. Los consumidores adoptan cada vez más un enfoque proactivo en la gestión de la salud, enfatizando la atención preventiva y el bienestar a largo plazo por encima del tratamiento reactivo. La creciente conciencia sobre condiciones relacionadas con el estilo de vida, como trastornos cardiovasculares, diabetes, estrés e inmunidad debilitada, ha motivado fuertemente a las personas a incorporar productos nutracéuticos en sus rutinas diarias, mejorando significativamente el bienestar general y la calidad de vida. La amplia disponibilidad de información sobre salud a través de plataformas digitales, influenciadores de bienestar, publicaciones médicas y profesionales de la salud ha mejorado sustancialmente la comprensión del consumidor sobre el papel crítico que desempeñan las vitaminas, los minerales, los extractos botánicos, los probióticos y los ingredientes funcionales en el mantenimiento del equilibrio fisiológico y el apoyo a una salud óptima.

Alta y creciente prevalencia de enfermedades crónicas relacionadas con el estilo de vida

La creciente prevalencia de enfermedades crónicas relacionadas con el estilo de vida es un factor clave que impulsa el mercado de nutracéuticos de América del Norte. El aumento de casos de obesidad, trastornos cardiovasculares, diabetes tipo 2 y síndrome metabólico está llevando a los consumidores a adoptar medidas de salud preventivas, incluido el uso regular de productos nutracéuticos. Según los Centros para el Control y la Prevención de Enfermedades (CDC), en 2024, Estados Unidos reportó una prevalencia de obesidad en adultos de aproximadamente el 25% [1]Fuente: Centros para el Control y la Prevención de Enfermedades (CDC), "Mapas de Prevalencia de Obesidad en Adultos", cdc.gov. Estas cifras subrayan la naturaleza generalizada de los desafíos de salud relacionados con el estilo de vida en el país y enfatizan la creciente demanda de soluciones nutricionales orientadas al control del peso, la salud cardiovascular, el equilibrio metabólico y el bienestar general. Dado que la obesidad es un factor de riesgo importante para diversas enfermedades crónicas, los consumidores optan cada vez más por suplementos dietéticos y productos de nutrición funcional diseñados para apoyar estilos de vida más saludables. Estos incluyen productos orientados al control del peso, la gestión del colesterol, la regulación del azúcar en sangre y la reducción de la inflamación.

Población envejecida con necesidades de salud específicas

El envejecimiento de la población en América del Norte es un impulsor estructural clave del mercado de nutracéuticos, ya que los adultos mayores buscan cada vez más soluciones nutricionales adaptadas para apoyar el envejecimiento saludable y gestionar las condiciones relacionadas con la edad. Las personas mayores son más propensas a enfrentar problemas como la reducción de la densidad ósea, desafíos de movilidad articular, preocupaciones cardiovasculares, deterioro cognitivo, problemas de visión y sistemas inmunitarios debilitados. Esto ha generado una demanda sostenida de productos nutracéuticos orientados a condiciones de salud específicas. El cambio demográfico está reforzando la importancia de la nutrición preventiva como parte de las estrategias de gestión de la salud a largo plazo, particularmente para las personas que se esfuerzan por mantener la independencia y la calidad de vida en años posteriores. Según Statistics Canada, a julio de 2025, aproximadamente 8,1 millones de personas en Canadá tenían 65 años o más, lo que pone de relieve la creciente población de adultos mayores en la región [2]Fuente: Statistics Canada, "Adultos Mayores y Envejecimiento de la Población", statcan.gc.ca. Esta demografía en expansión influye significativamente en el consumo per cápita de suplementos, ya que los consumidores de mayor edad suelen mostrar una mayor frecuencia de uso en comparación con los grupos de edad más jóvenes.

Cambio hacia ingredientes de etiqueta limpia, naturales y de origen vegetal

La creciente preferencia por ingredientes de etiqueta limpia, naturales y de origen vegetal está impulsando el crecimiento del mercado, reflejando las cambiantes expectativas de los consumidores en cuanto a transparencia, seguridad y sostenibilidad. Los consumidores prestan mayor atención a las listas de ingredientes, favoreciendo productos que excluyen aditivos artificiales, conservantes sintéticos, componentes modificados genéticamente y rellenos innecesarios. Esta tendencia ha llevado a los fabricantes de nutracéuticos a reformular productos utilizando ingredientes reconocibles, mínimamente procesados y de origen natural, mejorando la confianza en la marca e influyendo en las decisiones de compra. Además, el creciente interés en los estilos de vida de base vegetal y el consumo ambientalmente consciente está impulsando la demanda de extractos botánicos, activos herbales, nutrientes derivados de algas y proteínas de origen vegetal. Los ingredientes de origen vegetal suelen asociarse con el bienestar holístico, menos efectos secundarios y beneficios para la salud a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio estricto y en evolución | -0.5% | Estados Unidos (aplicación de la FDA), Canadá (modernización de Health Canada), México (supervisión de COFEPRIS) | Corto plazo (≤ 2 años) |

| Falta de estandarización y variabilidad de calidad | -0.3% | Estados Unidos (fabricación fragmentada), Canadá, México (preocupaciones de calidad emergentes) | Mediano plazo (2-4 años) |

| Riesgo de declaraciones de propiedades saludables engañosas o exageradas | -0.4% | Estados Unidos (cartas de advertencia de la FDA), Canadá, México | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad del producto y retiros del mercado | -0.2% | Estados Unidos (eventos de contaminación), Canadá, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio regulatorio estricto y en evolución

El escrutinio regulatorio estricto y en evolución en Estados Unidos y Canadá representa una restricción significativa para el mercado de nutracéuticos de América del Norte. Este escrutinio aumenta la complejidad del cumplimiento normativo, prolonga los plazos de aprobación y eleva los costos operativos. En Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) regula los suplementos dietéticos bajo marcos establecidos, exigiendo a los fabricantes garantizar la seguridad del producto y el etiquetado adecuado. En Canadá, Health Canada supervisa los productos de salud natural a través de un sistema de licencias previas a la comercialización, que exige evidencia de seguridad, calidad y eficacia antes de la comercialización. Las empresas deben obtener Números de Producto Natural (NPN), cumplir con los estrictos requisitos de Buenas Prácticas de Fabricación (BPF) y cumplir con los estándares detallados de etiquetado. Aunque estos marcos regulatorios mejoran la confianza del consumidor y la credibilidad del producto, también prolongan los ciclos de aprobación de productos y elevan los gastos de documentación y pruebas.

Falta de estandarización y variabilidad de calidad

La falta de estandarización y la variabilidad de calidad continúan siendo una restricción significativa en el mercado de nutracéuticos de América del Norte. Las inconsistencias en la potencia, pureza y calidad de formulación de los ingredientes pueden erosionar la confianza del consumidor y dañar la credibilidad de la marca. A diferencia de los productos farmacéuticos, los productos nutracéuticos suelen presentar variaciones en las concentraciones de compuestos bioactivos debido a diferencias en el abastecimiento de materias primas, técnicas de extracción y procesos de fabricación. La variabilidad en componentes como ingredientes botánicos, cepas probióticas y contenido de ácidos grasos omega-3 puede generar eficacia inconsistente entre marcas, fomentando el escepticismo entre los profesionales de la salud y los consumidores informados. Además, las cadenas de suministro fragmentadas y la dependencia de materias primas de origen global aumentan los riesgos de contaminación, adulteración y etiquetado incorrecto. Mejorar las medidas de control de calidad y las prácticas de estandarización podría mitigar estos desafíos y mejorar la confianza del consumidor en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Funcionales Superan a los Formatos Tradicionales

Los suplementos dietéticos representaron el 49,87% del mercado de nutracéuticos de América del Norte en 2025, impulsados por su integración en las prácticas de salud preventiva y las estrategias de bienestar a largo plazo. Según la Facultad de Medicina de Penn State, aproximadamente 59 millones de estadounidenses usaban regularmente vitaminas o suplementos en 2024, lo que pone de relieve la adopción generalizada y la fuerte penetración de esta categoría. Esta tendencia refleja un cambio hacia la atención médica autodirigida, donde los consumidores mantienen proactivamente la inmunidad, apoyan la salud cardiovascular y metabólica, mejoran el rendimiento cognitivo y promueven el envejecimiento saludable, reduciendo la dependencia de las intervenciones médicas. El crecimiento del segmento está respaldado además por una mayor conciencia sobre las deficiencias de micronutrientes, las preocupaciones sobre los trastornos relacionados con el estilo de vida y la creciente confianza en los ingredientes científicamente validados.

Se proyecta que las bebidas funcionales crezcan a una CAGR del 3,89% hasta 2031 en el mercado de nutracéuticos de América del Norte, impulsadas por la creciente demanda de los consumidores de soluciones de salud convenientes y portátiles que integren la nutrición de manera fluida en las rutinas diarias. Estas bebidas se alinean con los hábitos de consumo del estilo de vida moderno, ofreciendo hidratación combinada con beneficios para la salud como mejora de la energía, apoyo inmunitario, bienestar digestivo, rendimiento cognitivo y equilibrio metabólico. El segmento se está expandiendo a medida que los consumidores se alejan cada vez más de las bebidas carbonatadas con alto contenido de azúcar y las bebidas energéticas artificiales, favoreciendo productos percibidos como naturales, enriquecidos y orientados a un propósito. Además, el creciente interés en ingredientes de etiqueta limpia, formulaciones de base vegetal y contenido reducido de azúcar está impulsando la innovación dentro de esta categoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Disrumpe la Economía del Espacio en Estantes

Los supermercados e hipermercados representaron el 58,82% del mercado de nutracéuticos de América del Norte en 2025, impulsados por su amplia presencia física, alto flujo de consumidores y capacidad de ofrecer una amplia gama de productos nutracéuticos bajo un mismo techo. Estos formatos minoristas siguen siendo el destino de compra principal para vitaminas, suplementos dietéticos y productos de nutrición funcional debido a la confianza establecida del consumidor, la disponibilidad inmediata del producto y la oportunidad de comparación en tienda. El segmento se beneficia de la colocación estratégica en los pasillos de salud y bienestar, el agrupamiento promocional, la expansión de marcas propias y la comercialización cruzada junto con las compras de comestibles cotidianas, lo que fomenta las compras por impulso y el consumo repetido. Además, los consumidores suelen preferir los supermercados e hipermercados para las compras relacionadas con la salud porque brindan acceso a marcas nacionales reconocidas y etiquetado transparente, reforzando la autenticidad y seguridad del producto.

Se proyecta que los canales de venta minorista en línea crezcan a una CAGR del 5,05% hasta 2031 en el mercado de nutracéuticos de América del Norte, respaldados por la expansión constante de la infraestructura de comercio electrónico y el cambio en el comportamiento de compra de los consumidores hacia las plataformas digitales. Según la Oficina del Censo de Estados Unidos, dependiente del Departamento de Comercio de Estados Unidos, las ventas minoristas de comercio electrónico alcanzaron USD 310,3 mil millones en 2025, lo que refleja un aumento del 1,9% respecto al segundo trimestre de 2025, destacando la resiliencia y el impulso continuo de la actividad minorista en línea [3]Fuente: Oficina del Censo de Estados Unidos, "Ventas Minoristas Trimestrales de Comercio Electrónico", census.gov. Este entorno de crecimiento sostenido beneficia directamente las ventas de nutracéuticos, ya que los consumidores prefieren cada vez más la comodidad de la entrega a domicilio, una selección de productos más amplia, el acceso a información detallada sobre ingredientes y la capacidad de comparar marcas y declaraciones de propiedades saludables de forma digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos representó el 68,09% del Mercado de Nutracéuticos de América del Norte en 2025, impulsado por su arraigada cultura de suplementos, su avanzado ecosistema de innovación de productos y el fuerte enfoque del consumidor en la atención médica preventiva. El país se beneficia de la amplia conciencia sobre los problemas de salud relacionados con el estilo de vida, las altas tasas de adopción de suplementos dietéticos y una red de distribución minorista y digital bien desarrollada. La presencia de los principales fabricantes de nutracéuticos, el desarrollo continuo de productos en áreas como la inmunidad, la salud cognitiva, la nutrición deportiva y el envejecimiento saludable, junto con la intensa competencia de marketing y marcas, consolida aún más la posición de liderazgo de Estados Unidos en el mercado regional.

Se espera que México crezca a una CAGR del 4,81% hasta 2031, posicionándose como uno de los mercados de nutracéuticos de más rápido crecimiento en América del Norte. Este crecimiento está impulsado principalmente por la creciente conciencia sobre la salud preventiva, la creciente demanda de productos para reforzar la inmunidad y la salud metabólica, y una mayor disponibilidad de suplementos a través de farmacias y canales minoristas modernos. Los consumidores preocupados por la salud, motivados por las preocupaciones sobre la obesidad y las condiciones relacionadas con el estilo de vida, adoptan cada vez más suplementos nutricionales. Además, la creciente penetración del comercio minorista organizado y las plataformas de comercio digital está mejorando la accesibilidad de los productos en las zonas urbanas, apoyando la expansión sostenida del mercado durante el período de pronóstico.

El mercado de nutracéuticos de Canadá se define por un alto consumo per cápita de suplementos, una fuerte adopción del comercio electrónico y un marco regulatorio estructurado que refuerza la confianza del consumidor. Los consumidores canadienses muestran una fuerte preferencia por los productos de salud natural, las formulaciones de etiqueta limpia y los ingredientes de origen vegetal. La supervisión regulatoria garantiza la calidad del producto, el etiquetado transparente y el cumplimiento de las normas de seguridad, fomentando la confianza en los productos nutracéuticos. Además, la población digitalmente comprometida de Canadá y la amplia integración de los canales de venta minorista en línea contribuyen al crecimiento constante de las ventas directas al consumidor.

Panorama regulatorio

En los Estados Unidos, los nutracéuticos vendidos como suplementos dietéticos operan bajo el marco DSHEA, con requisitos de fabricación y calidad conforme a las Buenas Prácticas de Fabricación vigentes (21 CFR Parte 111). Esto mantiene el etiquetado, la identidad y la sustentación de seguridad como elementos centrales de la comercialización. En marzo de 2026, la FDA de EE. UU. celebró una reunión pública para explorar el alcance de los ingredientes de suplementos dietéticos, lo que refleja una reevaluación activa de cómo las tecnologías modernas de ingredientes se ajustan a las definiciones existentes. La discusión resalta la importancia de contar con expedientes bien documentados de identidad y seguridad de ingredientes para las vías relacionadas con Nuevos Ingredientes Dietéticos.

Panorama Competitivo

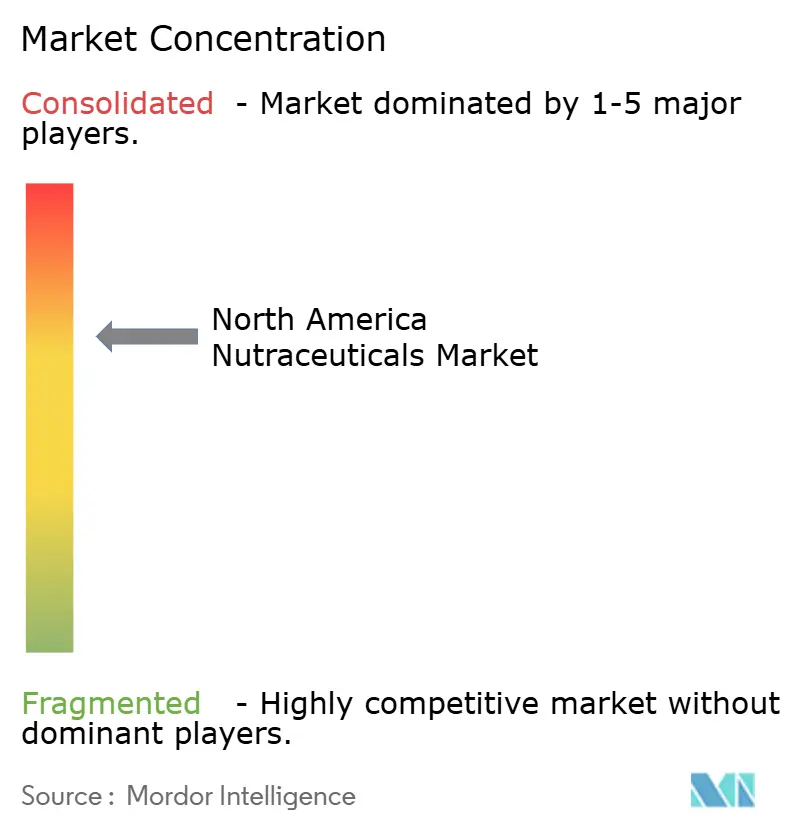

El mercado de nutracéuticos de América del Norte demuestra una concentración moderada, con una combinación de conglomerados globales de alimentos y farmacéuticos junto con empresas de nutrición especializadas. Los actores clave incluyen Nestlé S.A., PepsiCo Inc., Abbott Laboratories, Herbalife Nutrition Ltd. y Amway Corp. Estas empresas mantienen sus posiciones en el mercado a través de extensas redes de distribución, carteras de productos diversificadas, sólidas capacidades de investigación y desarrollo (I+D) y una consolidada equidad de marca. Sus ventajas competitivas provienen de la integración vertical, la experiencia regulatoria, la validación clínica de productos seleccionados y la escalabilidad en supermercados, farmacias, tiendas especializadas y plataformas digitales. Mientras tanto, las ofertas de marcas propias y las empresas de nutracéuticos de tamaño mediano intensifican la competencia al ofrecer formulaciones específicas y de nicho.

La dinámica competitiva está evolucionando rápidamente con la aparición de marcas nativas digitales de venta directa al consumidor. Los nuevos participantes están incorporando algoritmos de dosificación basados en inteligencia artificial, seguimiento de biomarcadores, evaluaciones de nutrición personalizada y modelos de reposición por suscripción para atraer a consumidores más jóvenes y expertos en tecnología dispuestos a pagar precios premium por formulaciones personalizadas. Este cambio hacia la personalización está transformando el comportamiento de compra, desplazando el enfoque de la suplementación generalizada hacia programas de bienestar a medida. En respuesta, los actores establecidos invierten cada vez más en transformación digital, mejoran las capacidades de comercio electrónico, forman asociaciones estratégicas con empresas de tecnología de la salud o adquieren marcas disruptoras de alto crecimiento para mantenerse competitivos y atraer a segmentos de consumidores digitalmente activos.

La ventaja competitiva en el mercado favorece cada vez más a las marcas que pueden demostrar resultados de salud medibles. Las empresas que invierten en ensayos clínicos revisados por pares, trazabilidad de ingredientes, certificaciones de terceros y prácticas de etiquetado transparente están ganando mayor confianza del consumidor y diferenciación. La sustentación científica, el cumplimiento regulatorio y el aseguramiento de la calidad se están convirtiendo en elementos centrales del posicionamiento de marca en lugar de afirmaciones de marketing secundarias. En un entorno caracterizado por el creciente escepticismo del consumidor y el escrutinio regulatorio, la capacidad de validar la eficacia y la seguridad a través de evidencia creíble está emergiendo como un factor crítico para lograr una ventaja competitiva a largo plazo en el mercado de nutracéuticos de América del Norte.

Líderes de la Industria de Nutracéuticos de América del Norte

Nestlé S.A.

PepsiCo Inc.

Abbott Laboratories

Herbalife Nutrition Ltd.

Amway Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas regulatorios y de la industria con nombre propio están creando espacio para la innovación en ingredientes y formatos, al mismo tiempo que elevan el nivel de exigencia en materia de sustentación. La FDA convocó una reunión pública en marzo de 2026 para explorar el alcance de los ingredientes de suplementos dietéticos, y el diálogo continuo sobre cómo se definen las sustancias dietéticas, incluidos los insumos más nuevos derivados de la biotecnología, respalda oportunidades para las empresas que puedan construir paquetes conformes de identidad, seguridad y calidad bajo los requisitos establecidos de cGMP (21 CFR Parte 111) y alinear el etiquetado con las declaraciones permitidas. En el lado de la oferta y la capacidad, los fabricantes y los proveedores de soluciones de ingredientes están invirtiendo para reducir los plazos de entrega y respaldar ciclos de reformulación más rápidos con miras a un posicionamiento "better-for-you" en alimentos, bebidas y suplementos. En enero de 2026, ADM anunció una inversión de USD 26 millones en su planta de sabores de Erlanger, Kentucky, para fortalecer el manejo de materias primas y las capacidades de reformulación, y en marzo de 2026 TCI Biotech invirtió más de USD 26 millones para actualizar su planta de American Fork, Utah, con nuevas líneas de producción de polvo, líquido y sobres de gelatina. Estas actualizaciones amplían las opciones de forma de dosificación para las marcas y, junto con los continuos cambios de canal hacia el comercio electrónico y los modelos de reposición tipo suscripción mencionados en la estructura del mercado, mejoran la vía comercial para formulaciones diferenciadas específicas por afección y de etiqueta limpia a través de la distribución omnicanal.

Desarrollos recientes del sector

- Julio de 2026: PepsiCo presentó Quaker Oat Shake and Go, posicionando la avena en un formato de batido para llevar orientado a ocasiones de nutrición práctica. El lanzamiento amplía las adyacencias funcionales de desayuno y snack, y refuerza la innovación liderada por la marca en nutrición envasada "better-for-you" en canales minoristas masivos.

- Enero de 2026: ADM anunció una inversión de USD 26 millones en su planta de sabores de Erlanger, Kentucky, para fortalecer el manejo de materias primas y las capacidades de reformulación. La ampliación respalda ciclos de reformulación más rápidos y una mejor capacidad de respuesta del suministro para ingredientes utilizados en alimentos, bebidas y suplementos, reforzando la capacidad norteamericana para escalar formulaciones de etiqueta limpia y específicas por afección.

- Junio de 2024: Nestlé se comprometió a eliminar el uso de colorantes FD&C en su cartera de alimentos y bebidas en EE. UU. para mediados de 2026. Este cambio a nivel de cartera respalda la renovación de etiqueta limpia en alimentos y bebidas funcionales y aumenta la actividad de reformulación en sistemas de color, sabores y abastecimiento de ingredientes en las cadenas de suministro norteamericanas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los productos nutracéuticos vendidos en América del Norte que proporcionan beneficios nutricionales o de salud adicionales más allá de la ingesta básica de alimentos, y se mide en términos de valor en USD a lo largo del período del estudio.

Exclusiones de alcance: Excluimos los medicamentos de venta con receta y la nutrición clínica que se proporciona únicamente en entornos hospitalarios de internación, a menos que se venda como un producto nutracéutico de consumo.

Descripción general de la segmentación

- Por Tipo de Producto

- Alimentos Funcionales

- Cereales

- Panadería y Confitería

- Lácteos

- Aperitivos

- Otros Alimentos Funcionales

- Bebidas Funcionales

- Bebidas Energéticas

- Bebidas Deportivas

- Jugos Enriquecidos

- Bebidas Lácteas y Alternativas Lácteas

- Otras Bebidas Funcionales

- Suplementos Dietéticos

- Vitaminas y Minerales

- Botánicos

- Enzimas

- Ácidos Grasos

- Proteínas

- Otros Suplementos Dietéticos

- Alimentos Funcionales

- Por Canal de Distribución

- Supermercados e Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara de las definiciones de categorías, las normas de etiquetado y las señales de demanda para el consumo de nutracéuticos en los Estados Unidos, Canadá y México. Normalmente nos basamos en fuentes públicas como la Administración de Alimentos y Medicamentos de EE. UU., Health Canada, el Departamento de Agricultura de EE. UU. y los Centros para el Control y la Prevención de Enfermedades para comprender las declaraciones de producto, las normas de fortificación y las tendencias de salud que influyen en la demanda.

También revisamos indicadores comerciales y macroeconómicos que ayudan a explicar el crecimiento del valor, como las tendencias de inflación, los patrones de gasto de los hogares y los flujos transfronterizos, utilizando fuentes como la Oficina del Censo de EE. UU., Statistics Canada y estadísticas de comercio aduanero. Para fundamentar el contexto a nivel de empresa, utilizamos informes anuales, presentaciones a inversores, comunicados de prensa y publicaciones confiables de asociaciones del sector, seguido de un uso selectivo de suscripciones pagas para datos financieros de empresas, mapeo de patentes y lecturas de importación y exportación a nivel de envíos cuando ayuda a validar los supuestos. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba lo que observamos en las fuentes públicas y para agregar aportes prácticos que son difíciles de confirmar solo con documentos, como los movimientos de precios por canal y el ritmo de la premiumización dentro de los formatos clave de nutracéuticos. Hablamos con una combinación de fabricantes, proveedores de ingredientes, distribuidores, minoristas y expertos de categoría en toda América del Norte, y luego volvimos a verificar los supuestos clave con diferentes roles de encuestados para que el modelo no dependiera de un solo punto de vista.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 14% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 21% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de valor nutracéutico combinando señales de consumo a nivel de categoría y estructuras de ventas por canal en toda América del Norte, y luego traduciéndolas en un valor de mercado consistente en USD. Una vez que se forma un primer corte, se corrobora con aproximaciones selectivas de abajo hacia arriba, como puntos de precio muestreados por formato multiplicados por volúmenes estimados para canales clave, seguido de verificaciones con proveedores y minoristas para ajustar los totales cuando sea necesario.

Los insumos que suelen ser más relevantes en este mercado incluyen la penetración de alimentos y bebidas funcionales, la incidencia de uso de suplementos dietéticos, el movimiento del precio de venta promedio por canal de distribución, los cambios de mezcla hacia formulaciones premium, y los cambios regulatorios o de etiquetado que afectan las declaraciones y lanzamientos de productos. Para la previsión, utilizamos principalmente análisis de escenarios respaldado por opiniones de expertos, porque el crecimiento es sensible a las prioridades de salud del consumidor, las bajadas comerciales impulsadas por la inflación y el ritmo de la innovación dentro de las vitaminas, los botánicos y los formatos fortificados. Cuando la visibilidad de abajo hacia arriba es desigual, manejamos las brechas utilizando categorías proxy con escalas de precios y comportamientos de consumo similares, y luego validamos las tasas de crecimiento implícitas con la retroalimentación de las entrevistas antes de finalizar la serie.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones repetidas de varianza en cada etapa, de modo que los resultados se comparan con señales independientes como comentarios sobre el crecimiento de la categoría, expectativas de mezcla de canales e indicadores amplios de demanda de salud y bienestar. Si el total de un submercado parece fuera de patrón, se reabre el supuesto y el equipo vuelve a contactar a las fuentes para confirmar si el cambio es real o si se debe a un desajuste de definición o de precios.

Antes de la aprobación final, los números y la lógica se revisan en múltiples pasadas, primero por el analista que construye el modelo y luego por un segundo revisor que verifica la consistencia matemática, la alineación del alcance y la razonabilidad de la previsión. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican las perspectivas, seguido de un escaneo final previo a la entrega para que los clientes reciban la visión más reciente disponible en ese momento.

Estimación de Mordor Intelligence del mercado de nutracéuticos de América del Norte en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los nutracéuticos en América del Norte pueden variar considerablemente, incluso cuando el nombre del tema parece el mismo, porque las canastas de productos incluidas y la forma en que se contabiliza el valor no siempre son coherentes. Las diferencias también surgen cuando un editor se basa en las ventas minoristas, otro utiliza los ingresos del fabricante, o los supuestos de previsión se actualizan en momentos diferentes.

Algunas estimaciones amplían el alcance para incluir alimentos médicos y partes de la nutrición clínica especializada, lo que eleva los totales incluso si los impulsores de la demanda son similares. En Mordor Intelligence, el conteo se mantiene en los alimentos funcionales, las bebidas funcionales y los suplementos dietéticos vendidos como nutracéuticos en América del Norte, y el valor se mantiene coherente entre canales para reducir el doble conteo cuando los productos pasan a través de distribuidores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 191,09 mil millones de USD (2025) | |

| Editorial del sector A | 163,41 mil millones de USD (2025) | Utiliza una base declarada más estrecha y parece aplicar un mapeo de productos diferente para las categorías nutracéuticas, lo que puede subestimar el valor cuando los alimentos y bebidas funcionales no se capturan completamente en la misma canasta. |

| Editorial del sector B | 176,58 mil millones de USD (2026) | Un año base diferente y supuestos de crecimiento más altos pueden desplazar el punto de partida, y la definición incluye alimentos médicos, lo que puede cambiar lo que se contabiliza y cómo se trata el precio en los canales. |

En general, la dispersión proviene principalmente de lo que se incluye bajo el término nutracéuticos, del año elegido para el valor principal y de cómo se normaliza el precio entre canales. Al mantener explícitas las reglas de alcance y vincular los totales con señales observables de consumo y canal, los pasos de dimensionamiento se mantienen repetibles y más fáciles de auditar cuando los supuestos necesitan actualizarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del espacio de nutracéuticos de América del Norte para 2031?

Se pronostica que alcanzará USD 236,55 mil millones, aumentando desde USD 198,01 mil millones en 2026 a una CAGR del 3,62% durante 2026-2031.

¿Qué categoría de producto se espera que registre el crecimiento más rápido durante el período de pronóstico?

Se proyecta que las bebidas funcionales se expandan al 3,89% anual, el ritmo más rápido entre todos los tipos de productos.

¿Qué tan rápido se están expandiendo las ventas en línea en toda la región?

El comercio electrónico está en camino de alcanzar una CAGR del 5,05% hasta 2031, convirtiéndolo en el canal de distribución de más rápido crecimiento.

¿Por qué las formulaciones nutracéuticas pediátricas están ganando terreno?

El enfoque de los padres en la salud preventiva y los formatos convenientes de gomitas está impulsando los SKU pediátricos a una CAGR del 4,56%, la más alta entre los segmentos de usuarios finales.

Última actualización de la página el: