Tamaño y Participación del Mercado de Gestión de Activos de Renta Fija de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

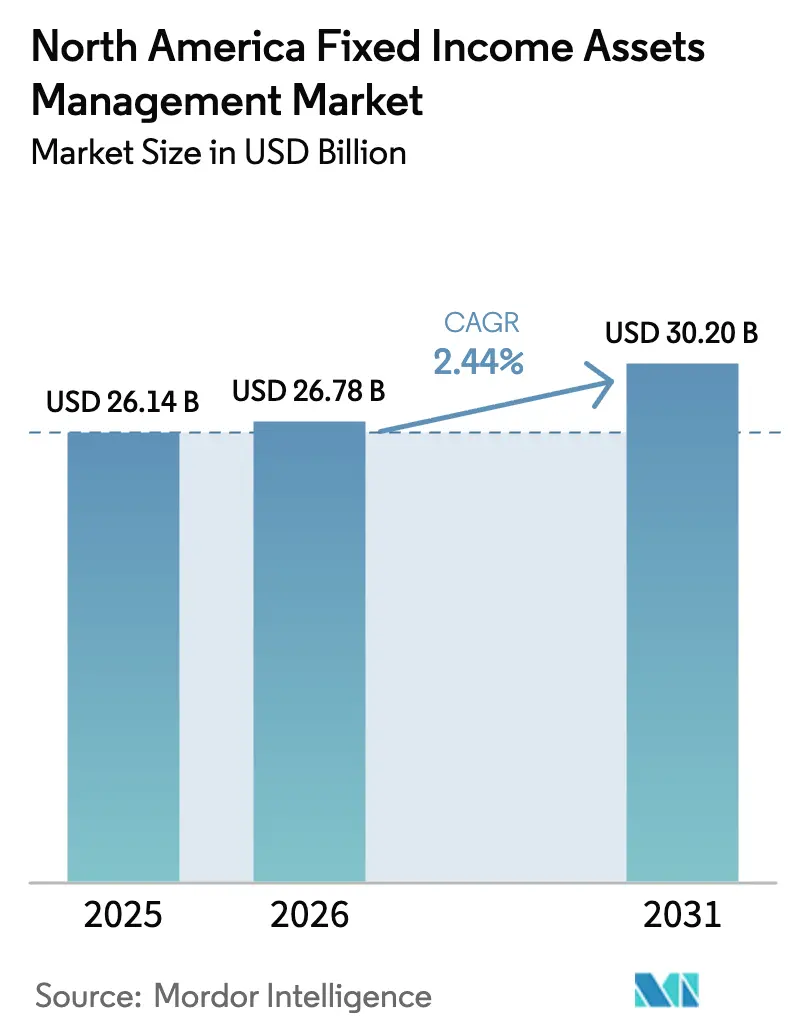

| Tamaño del mercado en el año base (2025) | 26.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos de Renta Fija de América del Norte por Mordor Intelligence

El tamaño del Mercado de Gestión de Activos de Renta Fija de América del Norte fue valorado en USD 26,14 mil millones en 2025 y se estima que crecerá desde USD 26,78 mil millones en 2026 hasta alcanzar USD 30,20 mil millones en 2031, a una CAGR del 2,44% durante el período de pronóstico (2026-2031).

La demanda institucional y minorista está respaldada por la escala y profundidad de los mercados de deuda de Estados Unidos, donde los valores de renta fija en circulación alcanzan USD 48,9 billones en el tercer trimestre de 2025 y continúan expandiéndose. Los fondos de bonos y los ETFs siguen siendo canales centrales para las asignaciones, con activos de fondos de bonos en USD 5.500,8 mil millones en noviembre de 2025 y una sólida actividad de emisión y negociación que sostiene la liquidez. La normalización de la política monetaria por parte de la Reserva Federal y la estabilidad de tasas por parte del Banco de Canadá crean un entorno constructivo para la generación de ingresos y el reequilibrio de carteras. La ejecución habilitada por tecnología, la penetración del comercio electrónico y las plataformas de análisis de carteras refuerzan la eficiencia y la transparencia, lo que apoya la participación duradera en todos los segmentos de clientes en el mercado de gestión de activos de renta fija de América del Norte.

Conclusiones Clave del Informe

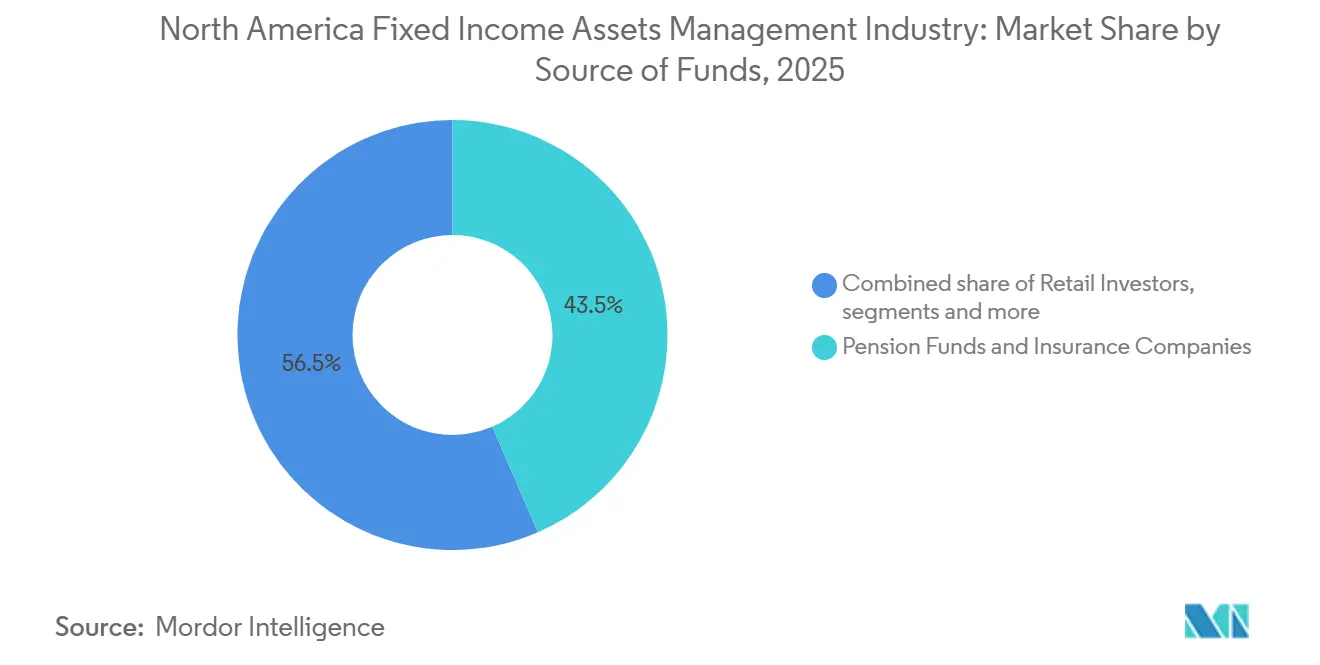

- Por fuente de fondos, los fondos de pensiones y las compañías de seguros lideraron con una participación de ingresos del 43,50% del mercado de gestión de activos de renta fija de América del Norte en 2025, mientras que se prevé que los inversores minoristas se expandan a una CAGR del 4,84% hasta 2031.

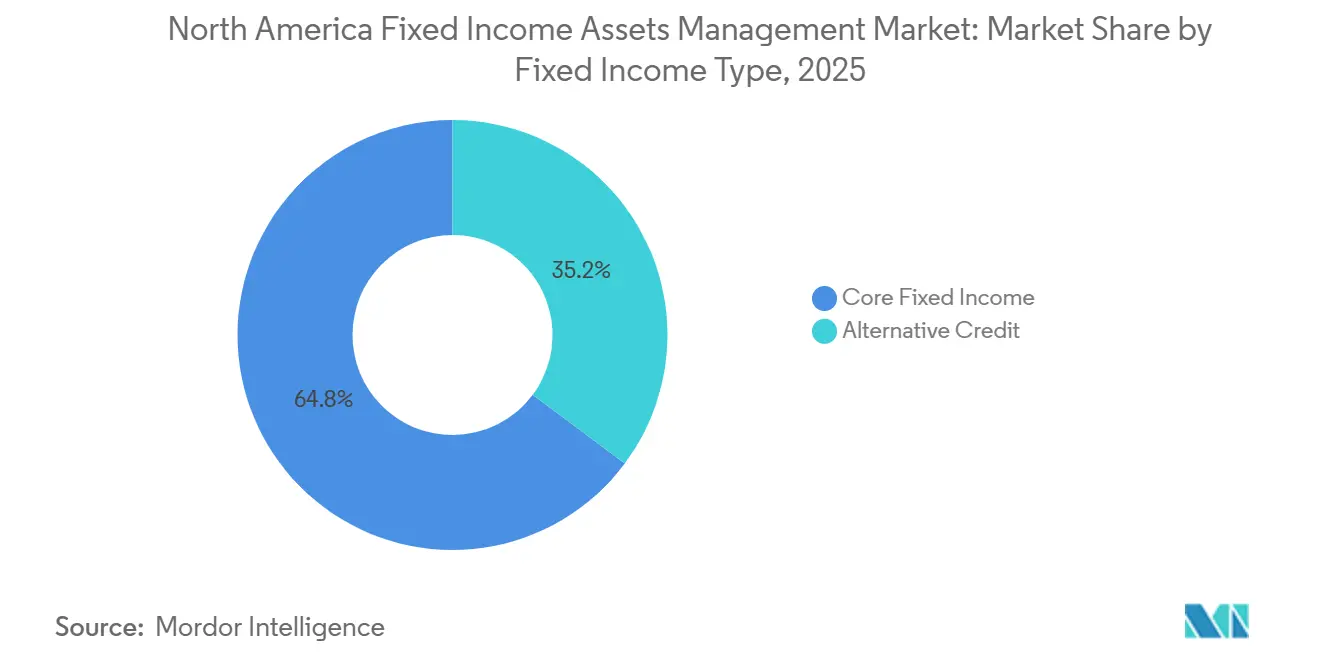

- Por tipo de renta fija, la renta fija central representó una participación del 64,80% del tamaño del mercado de gestión de activos de renta fija de América del Norte en 2025, y el crédito alternativo avanza a una CAGR del 6,54% hasta 2031.

- Por tipo de empresa de gestión de activos, las grandes instituciones financieras y los bancos de primer nivel mantuvieron una participación del 28,76% del mercado de gestión de activos de renta fija de América del Norte en 2025, mientras que los fondos mutuos y los ETFs registraron la CAGR proyectada más alta del 5,48% hasta 2031.

- Por geografía, Estados Unidos representó el 82,20% del mercado de gestión de activos de renta fija de América del Norte en 2025, y se prevé que se expanda a una CAGR del 4,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Activos de Renta Fija de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte demanda institucional de fondos de pensiones, aseguradoras y gestores de activos que buscan rendimientos estables orientados a los ingresos | +0.8% | Global, más fuerte en los mercados de pensiones centrales de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| El envejecimiento demográfico impulsa la preferencia por ingresos predecibles y de bajo riesgo entre jubilados e inversores conservadores | +0.9% | Estados Unidos y Canadá, con concentración en Florida, Arizona y Columbia Británica | Largo plazo (≥ 4 años) |

| Creciente adopción de productos de renta fija pasiva, incluidos los ETFs de bonos, debido a la eficiencia en costos, la liquidez y la diversificación | +0.6% | Global, liderado por Estados Unidos, adopción institucional y minorista | Mediano plazo (2-4 años) |

| Crecimiento en inversiones en bonos con enfoque ESG, fomentando flujos de capital hacia instrumentos de renta fija sostenibles y verdes | +0.3% | Liderazgo de Canadá con bonos verdes soberanos y crecimiento de Estados Unidos a pesar de la incertidumbre regulatoria | Mediano plazo (2-4 años) |

| Análisis avanzado e integración de IA que mejoran la construcción de carteras, la evaluación de riesgos y la optimización del rendimiento | +0.5% | Centros tecnológicos de Estados Unidos, centros financieros de Canadá, Toronto y Montreal | Largo plazo (≥ 4 años) |

| Alta liquidez del mercado y profundidad de negociación en Estados Unidos, que apoya la participación sostenida en renta fija | +0.7% | Mercados de bonos del Tesoro y corporativos de Estados Unidos, bonos del gobierno de Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Demanda Institucional de Fondos de Pensiones, Aseguradoras y Gestores de Activos que Buscan Rendimientos Estables Orientados a los Ingresos

Los activos de jubilación de Estados Unidos alcanzaron USD 49,6 billones en 2024, impulsando la demanda de asignaciones de renta fija en planes públicos y privados. Los planes de pensiones de beneficio definido públicos en Estados Unidos asignan un promedio del 23% a renta fija, con variaciones basadas en perfiles de pasivos, lo que garantiza una demanda estable de valores gubernamentales y de crédito de alta calidad. El CPP de Canadá, valorado en CAD 714,4 mil millones a 31 de marzo de 2025 (USD 521,76 mil millones), también asigna significativamente a renta fija, reforzando la estabilidad institucional. Las aseguradoras compran consistentemente bonos corporativos para respaldar pasivos y marcos de capital, manteniendo la demanda de crédito a través de los ciclos de tasas. En noviembre de 2025, los fondos mutuos de bonos atrajeron USD 94.638 millones en entradas netas, con activos totales que alcanzaron USD 5.500,8 mil millones, destacando la fuerte demanda de estrategias de renta fija gestionadas externamente. Estas tendencias sostienen el mercado de gestión de activos de renta fija de América del Norte a medida que los patrocinadores de planes y las aseguradoras alinean los flujos de caja con los pasivos y los jubilados buscan ingresos. Los planes públicos con objetivos de ingresos del 6% al 7% se centran en carteras de alta calidad gestionadas por duración y exposiciones de crédito diversificadas gestionadas por profesionales experimentados. Este enfoque estabiliza los flujos netos y apoya los mandatos a largo plazo en diversos vehículos de inversión. Las instituciones también exploran el crédito privado y la deuda de infraestructura, creando oportunidades para gestores de renta fija multiactivo. Esta diversificación sostiene los fondos de comisiones y apoya la evolución del mercado de gestión de activos de renta fija de América del Norte.

Envejecimiento Demográfico que Impulsa la Preferencia por Ingresos Predecibles y de Bajo Riesgo entre Jubilados e Inversores Conservadores

La proporción de estadounidenses en edad de jubilación o próximos a ella continúa creciendo, y este cambio demográfico aumenta la preferencia por los ingresos de bonos frente a la volatilidad de la renta variable. Los vehículos de ahorro muestran este comportamiento, con inversores de IRA tradicional en sus sesenta años que mantienen el 22,5% en bonos y fondos de bonos en comparación con asignaciones mucho menores en cohortes más jóvenes. Las regiones con alta concentración de hogares mayores exhiben un mayor interés en estrategias de ingresos y exentas de impuestos, lo que apoya la demanda de bonos municipales y los flujos hacia carteras conservadoras. Las entradas en fondos de bonos municipales alcanzaron USD 47 mil millones en 2025, mientras que los rendimientos exentos de impuestos cercanos al 3% al 4% continuaron atrayendo a inversores de altos ingresos que buscan ingresos después de impuestos. Estas tendencias estructurales dirigen más activos del hogar hacia renta fija imponible y exenta de impuestos, reforzando la demanda de productos y el conjunto de herramientas del asesor para la planificación de la jubilación. La demografía, por lo tanto, sigue siendo un viento de cola constante para el mercado de gestión de activos de renta fija de América del Norte a medida que los objetivos de ingresos y preservación aumentan en importancia hasta 2031.

Creciente Adopción de Productos de Renta Fija Pasiva, Incluidos los ETFs de Bonos, Debido a la Eficiencia en Costos, la Liquidez y la Diversificación

Los vehículos de bonos pasivos continúan ganando participación a medida que los inversores buscan beneficios de costo y transparencia. Los fondos de bonos indexados mantuvieron USD 2.905,5 mil millones en activos en noviembre de 2025, equivalente al 37,6% del total de activos de fondos de bonos, y atrajeron USD 27.547 millones en entradas netas ese mes, mientras que los fondos de bonos activos atrajeron USD 25.462 millones. Los ETFs de bonos también registraron una actividad sólida, incluida una emisión neta de USD 11.090 millones en la semana finalizada el 30 de diciembre de 2025, con la participación de ETFs tanto imponibles como municipales. Los rendimientos de referencia refuerzan el argumento a favor de la exposición central de bajo costo, con rendimientos de grado de inversión intermedios cercanos al 5% a finales de 2024 y medidas de rendimiento al peor de los índices favorables a finales de 2025[1]Departamento de Investigación del ICI, "Flujos Estimados Combinados a Largo Plazo y Emisión Neta de ETF," ICI, ici.org. La estructura del mercado apoya la ejecución eficiente a través del comercio electrónico, con bonos corporativos de grado de inversión que se negocian electrónicamente cerca del 50% y de alto rendimiento cerca de los 30 puntos medios en 2025. La presión sobre las comisiones de los gestores activos refuerza el cambio a medida que las empresas revelan tasas de comisión promedio más bajas debido a la combinación, lo que acelera aún más el atractivo de los productos pasivos escalables dentro del mercado de gestión de activos de renta fija de América del Norte.

Crecimiento en Inversiones en Bonos con Enfoque ESG, Fomentando Flujos de Capital hacia Instrumentos de Renta Fija Sostenibles y Verdes

La renta fija sostenible continúa evolucionando, con Canadá proporcionando liderazgo en la emisión soberana de bonos verdes y la innovación de marcos. Canadá fijó el precio de su quinto bono verde el 26 de octubre de 2025, por USD 1.825 millones con un vencimiento a 10 años y un libro que superó los USD 4.015 millones, con el 70% de las asignaciones a inversores con mandato ESG. El Marco de Bonos Verdes actualizado de Canadá permite ciertos gastos relacionados con la energía nuclear, convirtiéndolo en el primer soberano en incluir la energía nuclear en un marco verde y ampliando el conjunto de proyectos verdes elegibles[2]Departamento de Finanzas de Canadá, "Canadá Fija con Éxito el Precio de Bonos Verdes para Recaudar 2.500 Millones de CAD," Gobierno de Canadá, canada.ca. Ontario sigue siendo el mayor y más consistente emisor de bonos verdes en CAD, añadiendo USD 1,53 mil millones (CAD 2,1 mil millones) en noviembre de 2025 y llevando la emisión acumulada a USD 17.958 millones (CAD 24,6 mil millones) con USD 14.471 millones en circulación (CAD 19,85 mil millones). Export Development Canada ha emitido bonos verdes desde 2014, y su Marco de Bonos Sostenibles de 2022 añadió bonos de transición que ayudan a los emisores a pasar de actividades de alto a menor contenido de carbono. A pesar de la incertidumbre regulatoria en Estados Unidos tras la votación de la Comisión de Bolsa y Valores para dejar de defender su norma de divulgación climática de 2024 en marzo de 2025, la demanda institucional de deuda alineada con ESG sigue siendo evidente en los flujos hacia ETFs de renta fija central, corporativa y del Tesoro gestionados por empresas líderes, lo que sostiene la relevancia de los productos ESG en el mercado de gestión de activos de renta fija de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos regulatorios en evolución y cargas de cumplimiento, incluidos los requisitos de divulgación ESG, que aumentan los costos operativos | -0.4% | Jurisdicción de la Comisión de Bolsa y Valores de Estados Unidos, supervisión de la Comisión de Valores de Ontario y la Organización Reguladora de la Industria de Inversión de Canadá | Mediano plazo (2-4 años) |

| Volatilidad en las tasas de interés y la inflación, que afecta negativamente las valoraciones de bonos y la estabilidad del rendimiento | -0.5% | Global, con la política de la Reserva Federal y el Banco de Canadá impulsando las tasas de América del Norte | Corto plazo (≤ 2 años) |

| Exposición a costos de transacción y riesgos cambiarios en inversiones de renta fija transfronterizas | -0.2% | Flujos transfronterizos entre Estados Unidos y Canadá, exposición a mercados emergentes | Mediano plazo (2-4 años) |

| Presión sobre los márgenes de los gestores activos debido a la intensificación de la competencia y el cambio hacia estrategias de inversión pasiva | -0.6% | Industria de gestión de activos de Estados Unidos, sector de fondos mutuos de Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios en Evolución y Cargas de Cumplimiento, Incluidos los Requisitos de Divulgación ESG, que Aumentan los Costos Operativos

Los cambios de política modifican las curvas de costos y los planes de proyectos para los gestores de activos. En marzo de 2025, la Comisión de Bolsa y Valores votó para poner fin a su defensa de la norma de divulgación climática de 2024, creando incertidumbre para las empresas que invirtieron en sistemas de datos e informes relacionados[3]Comisión de Bolsa y Valores de Estados Unidos, "Declaración sobre el Fin de la Defensa de las Normas de Divulgación Climática," Comisión de Bolsa y Valores, sec.gov. La estructura del mercado del Tesoro también está cambiando, con plazos de compensación central obligatoria que llegan en 2026 y 2027, lo que requerirá actualizaciones de sistemas, mayor conectividad y flujos de trabajo de márgenes para efectivo y repos. Las discusiones sobre la recalibración del capital bancario continúan, y la industria busca normas que no perjudiquen la creación de mercado por parte de los intermediarios, lo que importa para la liquidez y la calidad de ejecución. El régimen actualizado de nombres de fondos de la Comisión de Bolsa y Valores requiere que los gestores afectados garanticen al menos un 80% de alineación con los enfoques declarados, lo que requiere inversión en cumplimiento para algunos fondos de renta fija. Los reguladores canadienses se adaptaron a los cambios en las normas de compensación de Estados Unidos al reformular las órdenes de reconocimiento para la Corporación de Compensación de Renta Fija, mientras que las empresas también revelaron costos únicos vinculados a asuntos legales y regulatorios, lo que muestra cómo el cumplimiento y la supervisión pueden influir en la economía del mercado de gestión de activos de renta fija de América del Norte.

Volatilidad en las Tasas de Interés y la Inflación, que Afecta Negativamente las Valoraciones de Bonos y la Estabilidad del Rendimiento

Las tasas de política y las tendencias de inflación establecen el contexto para los rendimientos y el riesgo de la renta fija. La tasa efectiva de fondos federales es del 3,64% al 9 de enero de 2026, tras 175 puntos básicos de recortes desde septiembre de 2024, y las opiniones de los participantes del Comité Federal de Mercado Abierto difieren sobre el nivel mínimo hasta 2026. Los rendimientos del Tesoro a largo plazo siguen siendo elevados, con el bono a 10 años al 4,18% y el bono a 30 años al 4,82% el 9 de enero de 2026, reflejando la dinámica de la inflación y las consideraciones fiscales[4]Personal de la Junta de la Reserva Federal, "H.15 Tasas de Interés Seleccionadas," Junta de la Reserva Federal, federalreserve.gov. En Canadá, la tasa de política se sitúa en el 2,25% al 10 de diciembre de 2025, y el IPC general se desaceleró al 2,2% en octubre de 2025, con medidas subyacentes en el rango del 2,5% al 3%. Los rendimientos del Gobierno de Canadá son estables, con el bono a 10 años al 3,38% y el bono a 30 años al 3,82% al 9 de enero de 2026, proporcionando ingresos reales para los inversores canadienses. Se espera que la inflación en Estados Unidos se mantenga cerca del 3% en 2026, lo que podría limitar el alcance de una flexibilización agresiva y sostener primas de plazo más altas, creando riesgo de precio que los gestores deben mitigar en el mercado de gestión de activos de renta fija de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Fondos: Los Anclajes Institucionales Impulsan una Demanda Estable Mientras el Envejecimiento Demográfico Propulsa el Crecimiento Minorista

Los asignadores institucionales, incluidos los fondos de pensiones y las compañías de seguros, mantuvieron una participación del 43,50% en 2025, impulsados por las necesidades de correspondencia de pasivos y la demanda de duración de alta calidad y crédito diversificado. Los activos de jubilación de Estados Unidos, que totalizan USD 49,6 billones en 2024, apoyan asignaciones estables de renta fija en planes de beneficio definido y de contribución definida. Los planes públicos en Estados Unidos asignan un promedio del 23% a renta fija, destacando la necesidad de gestores escalables con productos diversos. Los segmentos del CPP de Canadá invierten significativamente en bonos y crédito dentro de CAD 714,4 mil millones (USD 521,76 mil millones), anclando la participación institucional en los mercados soberanos y de crédito. Las aseguradoras prefieren los bonos corporativos para alinear la duración de los activos con los pasivos, garantizando una demanda de crédito consistente. Estas estructuras sostienen flujos predecibles hacia gestores externos que cumplen con los estándares de rendimiento y fiduciarios en el mercado de gestión de activos de renta fija de América del Norte.

Los inversores minoristas son la fuente de financiación de más rápido crecimiento, con una CAGR proyectada del 4,84% de 2026 a 2031, impulsada por el envejecimiento demográfico y la demanda de preservación de ingresos. Los inversores de IRA tradicional en sus sesenta años asignan el 22,5% a bonos, reflejando las crecientes necesidades de ingresos de jubilación. Los activos de fondos de bonos alcanzaron USD 5.500,8 mil millones en noviembre de 2025, con entradas constantes, mientras que los ETFs ofrecen liquidez y bajas comisiones. Las entradas municipales de USD 47 mil millones en 2025 destacan las estrategias con conciencia fiscal. La exposición transfronteriza añade diversificación pero requiere gestión de divisas. Los canales minoristas y las plataformas de asesoramiento están expandiendo su papel en el mercado de gestión de activos de renta fija de América del Norte.

Por Tipo de Renta Fija: Las Estrategias Centrales Dominan Mientras el Crédito Alternativo Captura el Mayor Crecimiento por la Demanda de Búsqueda de Rendimiento

La renta fija central mantuvo una participación de mercado del 64,80% en 2025, reflejando la necesidad fundamental de duración de alta calidad, corporativos de grado de inversión y valores municipales en el centro de las carteras diversificadas. Los valores del Tesoro de Estados Unidos en circulación ascienden a USD 28,7 billones, con bonos corporativos en USD 11,4 billones en el tercer trimestre de 2025, lo que muestra la profundidad que apoya los mandatos centrales orientados a índices de referencia. El volumen de emisión y secundario sigue siendo alto en 2025, proporcionando liquidez y flexibilidad para los gestores que implementan estrategias de duración y sector en todos los mandatos. Los fondos de bonos centrales representan el canal de asignación central para muchos planes de contribución definida y hogares minoristas, y la base de activos de USD 5.500,8 mil millones a noviembre de 2025 refleja esa importancia. Los rendimientos de grado de inversión intermedios cercanos al 5% a finales de 2024 y las medidas de rendimiento al peor de los índices a finales de 2025 mantienen el atractivo de las exposiciones centrales para el equilibrio de ingresos y riesgos. Este nivel y amplitud de la demanda central sigue siendo el ancla del mercado de gestión de activos de renta fija de América del Norte a medida que los inversores equilibran los objetivos de rendimiento con la gestión de la volatilidad.

El crédito alternativo registra el mayor crecimiento proyectado con una CAGR del 6,54% hasta 2031, liderado por el crédito privado, los préstamos directos y otras estrategias de crédito no tradicionales que ayudan a cerrar las brechas de financiación a medida que los mercados sindicados repriciaron. La clase de activos de crédito privado global se valora cerca de USD 1,5 billones con una recaudación de fondos de USD 59 mil millones en el primer trimestre de 2025, y las asignaciones centradas en América del Norte lideraron la actividad. La experiencia de rendimiento en 2024 muestra resultados competitivos frente a los bonos de alto rendimiento y los préstamos apalancados, lo que sostiene el interés de los asignadores a lo largo de los ciclos. Los gestores de fondos amplían las capacidades en deuda de infraestructura y crédito privado para satisfacer la demanda institucional de mayores ingresos y diversificación. Los vehículos de crédito de capital cerrado proporcionan otra vía de acceso, con uso selectivo de apalancamiento y derivados para gestionar los ingresos y el riesgo. A medida que las instituciones y los canales minoristas calificados construyen asignaciones, el crédito alternativo se convierte en una fuente mayor de flujos hacia el mercado de gestión de activos de renta fija de América del Norte.

Tipo de Empresas de Gestión de Activos: Las Plataformas Integradas Mantienen Participación Mientras los Complejos de Fondos Mutuos y ETFs Lideran el Crecimiento por el Cambio hacia la Gestión Pasiva

Las grandes instituciones financieras y las plataformas de bancos de primer nivel mantuvieron una participación significativa del 28,76% de los activos en 2025. Utilizan investigación, negociación y distribución integradas para servir a instituciones e intermediarios de manera efectiva. Los gestores afiliados a bancos combinan perspectivas del mercado primario y secundario con el desarrollo de productos en crédito y tasas, garantizando una fuerte representación tanto en vehículos activos como indexados. Las discusiones regulatorias sobre capital y compensación del Tesoro se intersectan con la capacidad de los intermediarios y la provisión de liquidez, que son críticas para la ejecución institucional. Sus ofertas de productos incluyen soluciones soberanas, corporativas, titulizadas y de liquidez, abordando mandatos desde efectivo hasta larga duración. La escala de estas empresas apoya las operaciones, los sistemas de riesgo y las capacidades de servicio al cliente en toda América del Norte, reforzando su papel central en el mercado de gestión de activos de renta fija.

Se proyecta que los complejos de fondos mutuos y ETFs crezcan a una CAGR del 5,48% hasta 2031, impulsados por la adopción pasiva y las estrategias activas específicas. Un gestor líder reportó USD 164 mil millones en entradas netas de renta fija en 2024, con USD 112 mil millones en ETFs y USD 42 mil millones en índices no ETF, reflejando el cambio hacia exposiciones indexadas. Otro proveedor, que gestiona más de USD 11 billones en activos, destaca la escala sustancial de ETFs y un modelo de costos alineado con los intereses de los accionistas. Los fondos de bonos indexados alcanzaron USD 2.905,5 mil millones a finales de 2025, mientras que la renta fija activa continúa superando a los índices de referencia en muchos períodos. Los gestores especializados enfrentan compresión de comisiones pero siguen siendo competitivos donde el alfa es evidente, creando un mercado equilibrado donde la indexación a escala y las estrategias activas específicas coexisten.

Análisis Geográfico

El mercado de renta fija de Estados Unidos sigue siendo una piedra angular de la región, respaldado por el crecimiento de los valores en circulación y una sólida negociación secundaria. Los valores de renta fija totalizaron USD 48,9 billones en el tercer trimestre de 2025, reflejando un crecimiento interanual del 5,6% en Tesoros, corporativos y otros segmentos. El volumen de negociación diario promedio alcanzó USD 1,4 billones, garantizando una sólida calidad de ejecución. La tasa efectiva de fondos federales fue del 3,64%, y el rendimiento a 10 años se situó en el 4,18% al 9 de enero de 2026. La gestión del balance general cambió a finales de 2025 para priorizar las reservas, señalando un marco de liquidez en evolución. Los mandatos de compensación central están impulsando la preparación operativa para mejorar la resiliencia del mercado en el mercado de gestión de activos de renta fija de América del Norte.

El mercado de renta fija de Canadá se caracteriza por una sofisticada combinación de emisiones soberanas, provinciales y corporativas, junto con marcos líderes de bonos verdes. El Banco de Canadá mantuvo su tasa de política en el 2,25% al 10 de diciembre de 2025, con el IPC general en el 2,2% en octubre de 2025 y la inflación subyacente entre el 2,5% y el 3%. Los rendimientos del Gobierno de Canadá a 10 y 30 años fueron del 3,38% y el 3,82%, respectivamente, el 9 de enero de 2026. La emisión de bonos verdes soberanos sigue activa, destacada por una emisión a 10 años de CAD 2.500 millones (USD 1,82 mil millones) en octubre de 2025, que incluyó gastos nucleares en el marco verde. Ontario, el mayor emisor de bonos verdes en CAD, continúa proporcionando una cartera de proyectos alineados con ESG. Los no residentes y los fondos de pensiones canadienses mantienen una participación significativa de los bonos del Gobierno de Canadá, reflejando la integración de Canadá en las asignaciones globales de renta fija.

Los inversores institucionales desempeñan un papel crítico en ambos países. CPP Investments reportó CAD 714,4 mil millones (USD 521,76 mil millones) en activos, con el 26% asignado a bonos gubernamentales y crédito al 31 de marzo de 2025. PSP Investments gestionó CAD 299,7 mil millones (USD 218,88 mil millones) en activos netos bajo gestión con exposiciones sustanciales de renta fija. Estas instituciones apoyan la liquidez e influyen en la demanda de crédito. La emisión de bonos corporativos y la negociación secundaria siguen siendo sólidas, mientras que los avances en la negociación electrónica y de carteras mejoran la ejecución. Los marcos ESG en Canadá y las innovaciones de productos en Estados Unidos amplían el universo invertible, garantizando profundidad y diversidad en el mercado de gestión de activos de renta fija de América del Norte.

Panorama regulatorio

La regulación que afecta a los gestores de activos de renta fija en Norteamérica está encabezada por la Comisión de Bolsa y Valores de EE. UU. (SEC) para fondos y asesores registrados, junto con la supervisión de la estructura del mercado que está remodelando los modelos operativos del Tesoro y de repos. La modernización de la SEC en materia de informes para fondos de inversión, incluidas las enmiendas al Formulario N-PORT y al Formulario N-CEN finalizadas en 2024 con vigencia hasta finales de 2025 y cambios instructivos adicionales vigentes en 2026, aumenta la granularidad de los datos y las exigencias operativas para los complejos de fondos que gestionan fondos mutuos de bonos y ETF. Al mismo tiempo, la Fixed Income Clearing Corporation (FICC) continúa presentando cambios de normas en 2026 (incluidas las presentaciones SR-FICC-2026-006 y SR-FICC-2026-007) que respaldan una compensación central más amplia y la armonización de normas. Esto refuerza la necesidad de flujos de trabajo de conectividad, márgenes y garantías, lo que a su vez afecta cómo se negocian y financian las carteras de renta fija.

En Canadá, las Autoridades Canadienses de Valores (CSA) y reguladores provinciales como la Comisión de Valores de Ontario (OSC) están actualizando las normas de fondos de inversión y los marcos de divulgación. La CSA publicó la modernización del régimen de divulgación continua para fondos de inversión con fecha de entrada en vigor el 22 de abril de 2026 (sujeto a aprobaciones ministeriales), y le siguió un aviso de junio de 2026 sobre el paquete del Modelo de Distribuidor Principal. Ese paquete incluye enmiendas a la NI 81-102 vigentes a partir del 1 de octubre de 2026 y enmiendas a la NI 31-103 vigentes a partir del 1 de enero de 2027. Estos cambios concentran la atención en la supervisión de la distribución y la divulgación estandarizada para fondos de bonos y proveedores de ETF que operan en Canadá, añadiendo requisitos de cumplimiento que se suman a la preparación relacionada con los informes y la compensación en EE. UU.

Análisis de la cadena de valor

La cadena de valor en la gestión de activos de renta fija de Norteamérica comienza con el diseño de productos y la estructuración de mandatos (crédito básico, municipal, titulizado y alternativo), y luego avanza a través de la construcción de carteras, la negociación y financiación, la gestión de riesgos, la elaboración de informes y la distribución multicanal. Los insumos incluyen datos de referencia y precios, divulgaciones de emisores, calificaciones y conjuntos de datos ESG, y acceso a la ejecución a través de los balances de los distribuidores y plataformas electrónicas. Los gestores implementan estrategias mediante una combinación de bonos al contado, derivados y repos, y la creciente electronificación de la negociación (incluidos altos niveles de negociación electrónica del Tesoro y una penetración electrónica creciente en crédito con grado de inversión) desplaza el énfasis hacia la automatización de flujos de trabajo, el análisis previo a la negociación y los controles posteriores a la negociación. Para los envoltorios de ETF, los participantes autorizados y los creadores de mercado desempeñan un papel fundamental a través del mecanismo de creación y reembolso, que se ha convertido en un canal importante de transmisión de liquidez entre las participaciones del fondo y los inventarios subyacentes de bonos corporativos.

La distribución y el servicio al cliente conforman la parte final de la cadena, abarcando consultores institucionales y plataformas OCIO, cuentas generales de seguros, canales de jubilación e intermediarios de gestión patrimonial. Los gestores a gran escala y los grandes complejos de fondos se benefician de la distribución integrada y el apalancamiento operativo, mientras que las firmas especializadas en renta fija compiten mediante experiencia sectorial y alfa diferenciado. Estos especialistas suelen depender de custodios externos, administradores y proveedores de tecnología para las funciones de middle office y back office. La cadena sigue siendo sensible a los cambios en la estructura del mercado y en la regulación, ya que los requisitos de compensación, garantías e informes pueden aumentar los costos y afectar el tamaño de las operaciones, la rotación de la cartera y la economía de gestionar estrategias de ETF e índices de alto volumen junto con cuentas separadas más personalizadas y asignaciones de crédito alternativo.

Panorama Competitivo

El mercado de gestión de activos de renta fija de América del Norte está impulsado por plataformas globales, principales proveedores de índices y gestores especializados en estrategias municipales, de crédito y multisectoriales. Un gestor líder reportó activos totales bajo gestión significativos, con una parte sustancial asignada a renta fija y notables entradas netas durante el año. Otra empresa, con un gran volumen de activos bajo gestión global, enfatizó su escala en ETFs y su estructura de costos alineada con los clientes. Las empresas especializadas sobresalen en titulizados, multisectoriales y oportunidades de crédito, respaldadas por sólidos registros de rendimiento y relaciones con clientes. Las plataformas más grandes utilizan modelos impulsados por tecnología y amplias redes de distribución para lograr beneficios de escala en ETFs, fondos mutuos y cuentas separadas, fomentando un entorno de mercado dinámico.

La integración tecnológica, la diversificación de productos y la expansión en mercados privados son estrategias clave. La plataforma de inversión de una empresa generó ingresos significativos a partir de servicios tecnológicos. Otra empresa inició un esfuerzo plurianual para unificar la tecnología entre clases de activos. La adquisición por parte de una plataforma de un importante gestor de infraestructura añadió activos bajo gestión con comisiones sustanciales y mejoró las capacidades de deuda de infraestructura. Los nuevos productos, incluidos los ETFs de corta duración y los vehículos de liquidez, abordaron las necesidades de ingresos en un entorno de tasas más altas. Estas iniciativas reflejan un enfoque en soluciones para clientes a través de datos, análisis y rendimientos diversificados.

Las presiones competitivas son evidentes en la disminución de las tasas de comisión y los patrones de flujo de fondos. Los gestores activos enfrentaron desafíos de ingresos debido a vehículos de menor comisión y cambios en la combinación, con algunas plataformas especializadas experimentando salidas netas a largo plazo. Sin embargo, los fondos de bonos indexados atrajeron entradas significativas. La renta fija activa sigue siendo vital en los planes de contribución definida, abordando la diversificación y la gestión del riesgo a la baja. La profundidad de los mercados corporativos y municipales, la negociación de carteras y los canales electrónicos mejoran la ejecución de estrategias. La escala, la eficiencia en costos, la generación de alfa y la tecnología definen la competencia en este mercado.

Líderes de la Industria de Gestión de Activos de Renta Fija de América del Norte

BlackRock

PIMCO

The Vanguard Group

Franklin Templeton

Fidelity Investments

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios en la estructura del mercado del Tesoro y de repos están creando una oportunidad procesable para que los gestores y proveedores de servicios conviertan en productos soluciones de renta fija listas para compensación y herramientas operativas. La actividad normativa de la FICC en 2026 (incluidas presentaciones como SR-FICC-2026-006 y SR-FICC-2026-007) y la llegada de plazos de compensación central obligatoria a lo largo de 2026 y 2027 aumentan la demanda de ejecución integrada, optimización de garantías y controles posteriores a la negociación. Esas capacidades pueden integrarse en fondos de bonos, ETF y cuentas separadas. Los gestores que puedan demostrar una gestión de liquidez resiliente y acceso a financiación pueden usar esto para expandir las ofertas de índices, liquidez y corta duración, que son ampliamente utilizadas por intermediarios y compradores de gestión de efectivo.

El espacio en blanco de productos también es visible donde los inversores desean acceso simplificado a segmentos que suelen ser menos transparentes o más intensivos operativamente, incluidas las escalas de vencimiento definido, la exposición al mercado amplio de bonos y el crédito de tasa flotante. La continua expansión de ETF de renta fija de BlackRock ofrece una señal concreta de esta dirección, incluido su lanzamiento en diciembre de 2025 de un ETF diseñado para brindar acceso a la totalidad del mercado de bonos de EE. UU. y sus medidas de marzo de 2026 para expandir tanto la exposición a préstamos de tasa flotante como la franquicia de vencimiento definido iShares iBonds en bonos del Tesoro, TIPS, corporativos, alto rendimiento y municipales. Junto con la innovación en el empaquetado de productos, los programas tecnológicos que pasan de la reducción de costos al soporte de decisiones de cartera, incluidos los flujos de trabajo de investigación e informes habilitados por IA y el trabajo de Vanguard con IBM para escalar casos de uso de computación cuántica para la optimización de carteras complejas, refuerzan la diferenciación en renta fija básica y multisectorial, donde el riesgo, la liquidez y la eficiencia de implementación siguen siendo criterios clave de compra.

Desarrollos recientes del sector

- Junio de 2026: se informó que PIMCO ejecutó una compra selectiva de USD 400 millones de un bono con grado de inversión emitido por un fondo de crédito privado de Blue Owl. La transacción destacó una vinculación más explícita entre los grandes gestores públicos de renta fija y los emisores de crédito privado, y atrajo atención sobre cómo los gestores obtienen exposición a diferenciales diversificados cuando los mercados examinan de cerca la liquidez del crédito privado.

- Julio de 2025: BlackRock completó su adquisición de HPS Investment Partners y la alineó con su plataforma más amplia para construir Soluciones de Financiamiento Privado junto con su gran franquicia pública de renta fija. El movimiento amplió las capacidades de BlackRock en crédito privado, soluciones para GP y LP, y CLO líquidos, fortaleciendo la conexión entre las asignaciones de bonos tradicionales y los productos de crédito alternativo utilizados por instituciones.

- Octubre de 2024: BlackRock anunció planes para lanzar una serie de ETF iShares de escalas de bonos de vencimiento definido. La dirección del producto respaldó las asignaciones de renta fija escalonadas dentro de envoltorios de ETF, dando a los asesores y canales minoristas un mecanismo más simple para implementar estrategias de ingresos basadas en vencimientos a gran escala.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se dimensiona como los ingresos obtenidos por la gestión profesional de activos de renta fija en Norteamérica, donde los gestores administran carteras de bonos y crédito para clientes institucionales y minoristas mediante mandatos y vehículos colectivos.

Exclusiones de alcance: excluimos la inversión directa en renta fija realizada internamente por los inversores finales (como mesas de tesorería o equipos de pensiones internos) cuando no se subcontrata a un gestor externo.

Descripción general de la segmentación

- Por Fuente de Fondos

- Fondos de Pensiones y Compañías de Seguros

- Inversores Minoristas

- Inversores Institucionales

- Fondos Gubernamentales y Soberanos de Riqueza

- Otros

- Por Tipo de Renta Fija

- Renta Fija Central

- Crédito Alternativo

- Tipo de Empresas de Gestión de Activos

- Grandes Instituciones Financieras y Bancos de Primer Nivel

- Fondos Mutuos y ETFs

- Capital Privado y Capital de Riesgo

- Fondos de Renta Fija

- Fondos de Pensiones Gestionados

- Otros

- Por Geografía

- Estados Unidos

- Canadá

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el pool de demanda de renta fija y la oferta invertible en Estados Unidos y Canadá, y luego traduciendo esas señales en ingresos de gestión direccionables realistas. Nos referimos a fuentes públicas y oficiales como la Reserva Federal (FRED y Flow of Funds), el Tesoro de EE. UU., la SEC (incluidas las divulgaciones de fondos) y Statistics Canada, que ayudan a anclar tasas, emisiones, tenencias y actividad de fondos. También utilizamos fuentes como los indicadores del FMI y el Banco Mundial para verificaciones macroeconómicas, y publicaciones de bancos centrales y reguladores para los cronogramas de políticas que dan forma a la demanda de bonos.

Para convertir esos anclajes en insumos de dimensionamiento del mercado, revisamos presentaciones de gestores de activos, informes anuales, presentaciones a inversores y hojas de datos de fondos para entender los patrones de mezcla de productos y rangos de comisiones por tipo de vehículo. Se utilizaron bases de datos de noticias y financieras para rastrear lanzamientos, señales de entradas y salidas de flujos, y fusiones que pueden desplazar activos gestionados entre firmas. Las bases de datos de patentes se revisaron de manera selectiva para entender la adopción de herramientas de análisis y carteras, principalmente como una señal cualitativa en lugar de un insumo directo de dimensionamiento. Esta lista de fuentes documentales es ilustrativa, y se utilizaron muchos otros documentos públicos para la recopilación, verificación cruzada y aclaración de supuestos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba cómo los gestores describen los modelos de ingresos, los cambios en la mezcla de productos (exposición activa frente a pasiva en bonos) y cómo se mueven las tasas de comisiones cuando cambian la duración, el riesgo de crédito o las asignaciones de crédito alternativo. Hablamos con una combinación de gestores de activos, distribuidores y compradores institucionales para que nuestros supuestos reflejaran cómo se fijan y renuevan los precios de los mandatos en toda Norteamérica. La retroalimentación de estas discusiones también se utilizó para confirmar el momento de los impactos del ciclo de tasas y la rapidez con que reaccionan los flujos en renta fija básica frente al crédito alternativo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 16% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 17% | Gerentes: 49% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que los pools de activos gestionados (AUM) de renta fija de Norteamérica se reconstruyen a partir de series de tenencias de fondos públicos e institucionales, y luego se convierten en ingresos de gestión utilizando bandas de tasas de comisiones realistas por tipo de vehículo y mandato. Esos totales se corroboraron luego con aproximaciones ascendentes selectivas, como la agregación de divulgaciones de gestores muestreados, la verificación de los esquemas de comisiones típicos y el uso del ASP (tasa de comisión efectiva) multiplicado por los volúmenes gestionados estimados para los principales grupos de productos.

Los insumos utilizados en el modelo incluyen la dirección de los flujos de fondos de bonos y ETF, los niveles de tasas de interés y la forma de la curva de rendimiento, las condiciones de los diferenciales de crédito, los ciclos de emisión y refinanciación, y el cambio de mezcla entre la renta fija básica y las estrategias de crédito alternativo. También rastreamos la intención de asignación institucional (fondos de pensiones y aseguradoras), el comportamiento de posicionamiento de duración durante los movimientos de tasas, y las tendencias de preferencia de canal que influyen en la adopción pasiva. Cuando las divulgaciones no separaban claramente los ingresos de renta fija, la brecha se manejó mediante claves de asignación conservadoras basadas en declaraciones de mezcla de productos y comparaciones entre pares, y luego se validó nuevamente en entrevistas.

Los pronósticos se produjeron utilizando análisis de escenarios respaldados por trayectorias de tasas y perspectivas de diferenciales, y luego se ajustaron utilizando retroalimentación primaria sobre la compresión de comisiones esperada, la mezcla de productos y la sensibilidad de flujos. El caso base se mantuvo consistente entre países, y los supuestos de tipo de cambio se mantuvieron estables ya que el mercado se informa en USD.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que los totales se mantuvieran consistentes con señales observables, como las tendencias de AUM de fondos, la dirección de los flujos netos y los patrones de ingresos reportados por gestores grandes y medianos. Cuando un valor parecía estar fuera de línea, revisamos nuevamente los insumos de tasas de comisiones, volvimos a ejecutar las claves de asignación y comparamos los resultados con series independientes que reflejan la participación en renta fija.

Antes de la aprobación final, el modelo es revisado por pasos por otro analista para detectar errores en el manejo de datos, saltos de crecimiento inusuales y divisiones de países inconsistentes. El informe se actualiza anualmente, y se activan actualizaciones provisionales cuando se observan grandes cambios en el régimen de tasas, grandes reasignaciones de cartera o cambios regulatorios significativos. Justo antes de la entrega, realizamos una revisión final para garantizar que las publicaciones públicas recientes se reflejen en la narrativa y las cifras.

Tamaño del mercado de gestión de activos de renta fija de Norteamérica de Mordor Intelligence medido frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de activos de renta fija a menudo difieren porque las firmas no siempre miden lo mismo, y el momento puede cambiar los resultados en una categoría impulsada por las tasas. Las mayores diferencias suelen provenir de cómo se define el ingreso por comisiones, si se incluyen los vehículos de bonos pasivos, y qué grupos de clientes se consideran direccionables.

La principal brecha proviene de si el mercado se mide como valor de AUM o como ingresos de gestión, donde Mordor Intelligence dimensiona la categoría como ingresos de gestión de activos vinculados a mandatos de renta fija y productos colectivos, en lugar de informar el pool subyacente de AUM en bonos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 26.14 mil millones de USD (2025) | |

| Asociación de la Industria A | 17.90 mil millones de USD (2025) | A menudo excluye los mandatos de crédito alternativo y crédito privado, y puede aplicar supuestos de tasas de comisión combinadas más bajas basados principalmente en productos de bonos indexados. |

| Consultora Global B | 34.60 mil millones de USD (2026) | Probablemente utiliza un alcance más amplio que combina servicios de asesoría y otros servicios de renta fija relacionados con los ingresos de gestión, y puede asumir una expansión de comisiones más rápida durante los ciclos alcistas de tasas sin revalidar los cambios en la mezcla de productos. |

La dispersión en la tabla se debe principalmente a lo que se está midiendo y a cómo se aplican las tasas de comisiones a los volúmenes gestionados en los distintos tipos de productos. Al mantener el alcance vinculado a los ingresos de gestión de renta fija, y luego comprobarlo frente a los flujos, la dirección del AUM y la realidad de las comisiones basada en entrevistas, la estimación resulta más fácil de reproducir y explicar para las decisiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de gestión de activos de renta fija de América del Norte?

El tamaño del mercado de gestión de activos de renta fija de América del Norte es de USD 26,78 mil millones en 2026 y se proyecta que alcance USD 30,20 mil millones en 2031 a una CAGR del 2,44%.

¿Qué grupos de inversores impulsan la mayor demanda en América del Norte?

Los fondos de pensiones y las compañías de seguros lideran con el 43,50% en 2025 debido a la correspondencia de pasivos, mientras que los inversores minoristas son los de más rápido crecimiento con una CAGR proyectada del 4,84% hasta 2031, respaldados por el envejecimiento demográfico y las necesidades de ingresos.

¿Qué segmentos de estrategia son los más grandes y de más rápido crecimiento?

La renta fija central mantuvo el 64,80% en 2025 dada la demanda de duración de alta calidad y crédito diversificado, mientras que el crédito alternativo es el de más rápido crecimiento con una CAGR del 6,54% por el aumento de las asignaciones a mercados privados.

¿Cómo están afectando los fondos de bonos pasivos al panorama competitivo?

Los fondos de bonos indexados representan ahora el 37,6% de los activos de fondos de bonos y continúan atrayendo fuertes flujos, lo que aumenta la importancia de la escala y el liderazgo en costos en ETFs y fondos mutuos.

¿Qué factores macroeconómicos y de política influyen más en los rendimientos a corto plazo?

La tasa efectiva de fondos federales es del 3,64% al 9 de enero de 2026 y los rendimientos a 10 años de Estados Unidos se sitúan cerca del 4,18%, mientras que la tasa de política del Banco de Canadá es del 2,25% y los rendimientos a 10 años del Gobierno de Canadá son del 3,38%, configurando los rendimientos de duración y el posicionamiento en la curva.

¿Qué desarrollos recientes deben seguir los gestores de activos en América del Norte?

Los mandatos de compensación del Tesoro, los cambios en las normas de capital de Estados Unidos, el programa de bonos verdes soberanos de Canadá y los lanzamientos de productos como los nuevos ETFs de bonos de corta duración son actualizaciones clave con implicaciones operativas y de asignación.

Última actualización de la página el: