Tamaño y Participación del Mercado de Adhesivos y Selladores para la Construcción en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

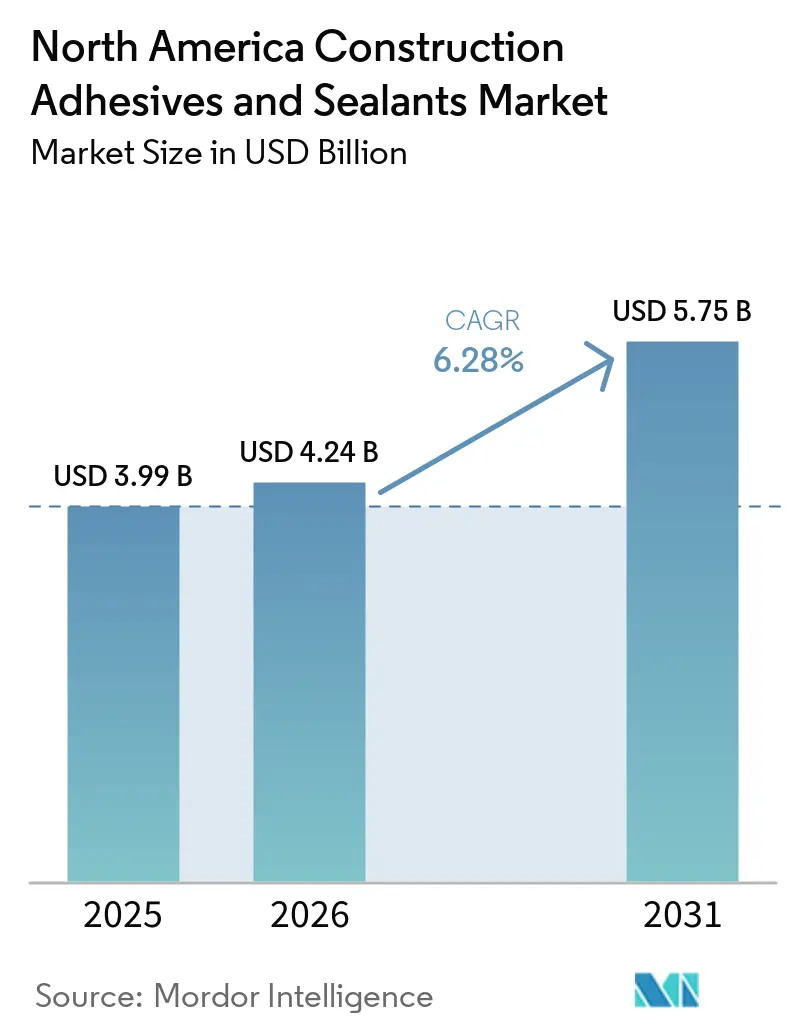

| Tamaño del mercado en el año base (2025) | 3.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores para la Construcción en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos y Selladores para la Construcción en América del Norte aumente de USD 3,99 mil millones en 2025 a USD 4,24 mil millones en 2026 y alcance USD 5,75 mil millones en 2031, creciendo a una CAGR del 6,28% durante 2026-2031. El aumento del gasto federal en infraestructura, la rápida adopción de métodos de construcción modular y las regulaciones estatales de bajo contenido de COV están transformando los patrones de demanda de productos. Los contratistas especifican cada vez más adhesivos listos de fábrica que curan rápidamente y unen sustratos mixtos, mientras que los propietarios de edificios priorizan la resistencia climática a largo plazo y las menores emisiones de aire interior. Persisten desafíos como la volatilidad de los precios de las materias primas y la escasez de mano de obra, pero los proveedores con materias primas integradas verticalmente y sistemas de aplicación simplificados están ganando participación de mercado. La intensidad competitiva sigue siendo alta, ya que ningún proveedor individual representa más de una cuarta parte de los ingresos regionales, lo que crea oportunidades para especialistas enfocados en centros de datos, edificios de madera masiva y rehabilitación de puentes.

Conclusiones Clave del Informe

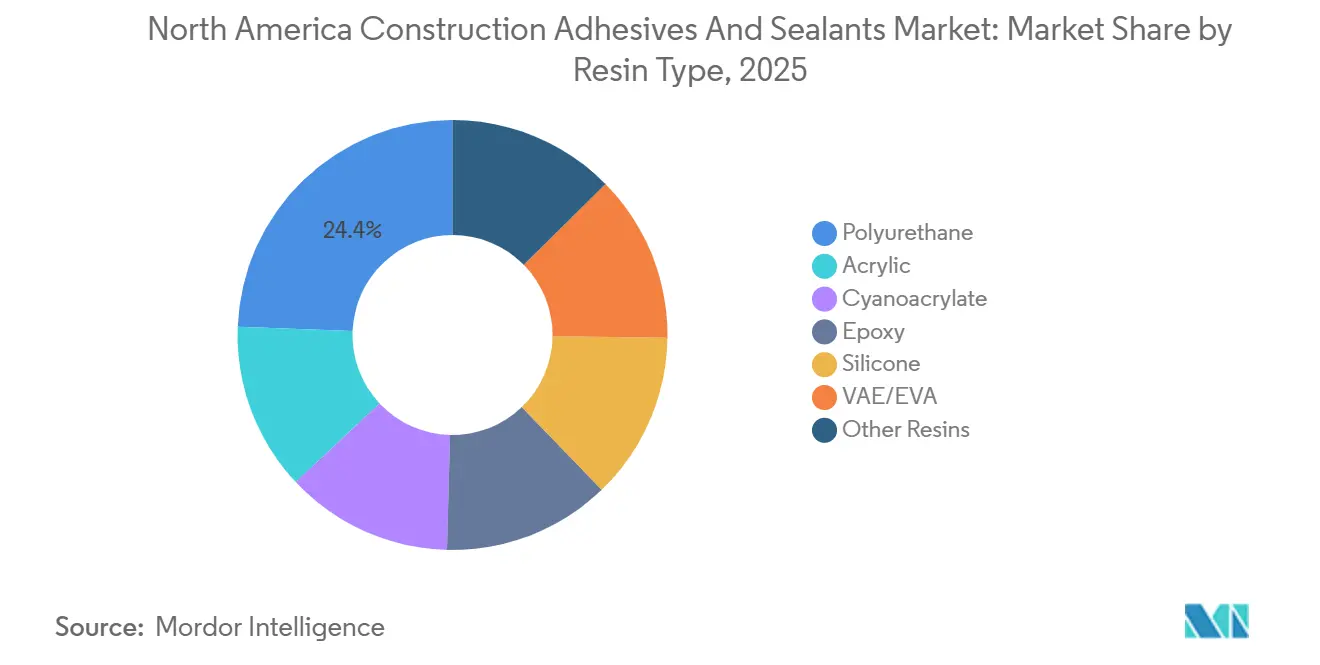

- Por tipo de resina, el poliuretano capturó el 24,38% de la participación del Mercado de Adhesivos y Selladores para la Construcción en América del Norte en 2025, mientras que el silicón registró la CAGR más rápida del 6,43% hasta 2031.

- Por tecnología, los selladores representaron el 42,01% de la participación del Mercado de Adhesivos y Selladores para la Construcción en América del Norte en 2025; la tecnología base agua crece a una CAGR del 6,43% hasta 2031.

- Por aplicación, los pisos y revestimientos representaron el 39,83% de la participación del Mercado de Adhesivos y Selladores para la Construcción en América del Norte en 2025, mientras que se proyecta que las juntas de infraestructura se expandan a una CAGR del 7,18% hasta 2031.

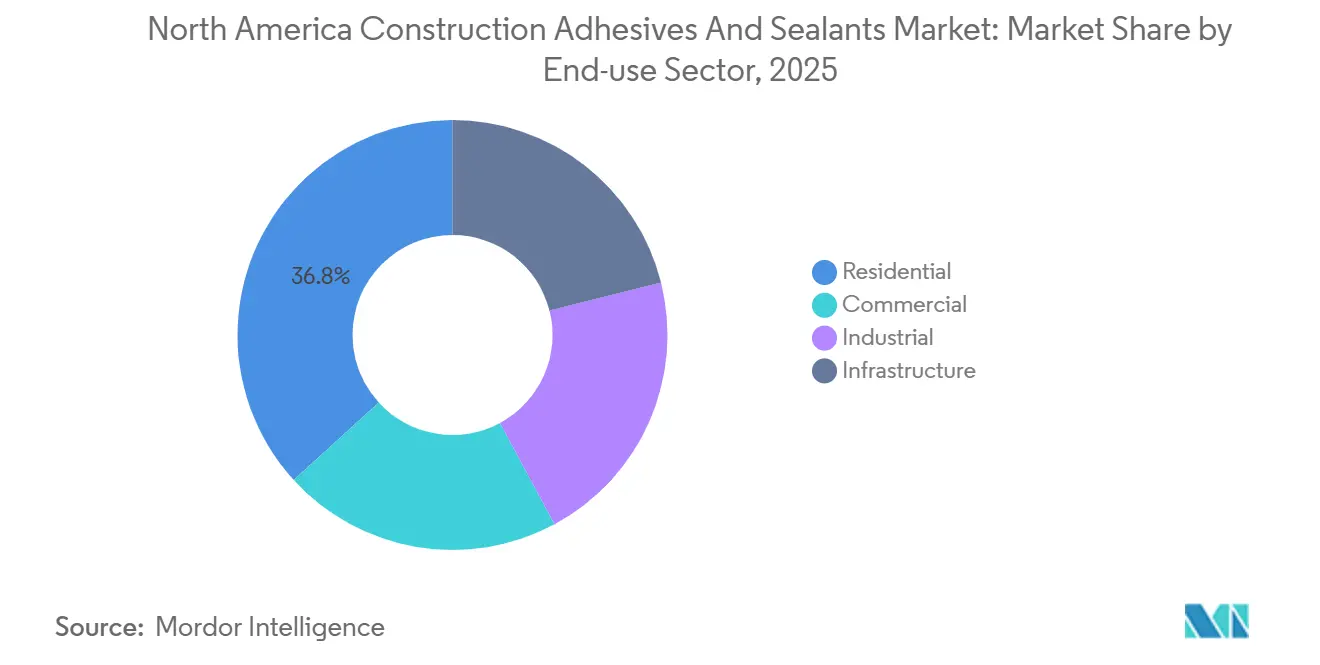

- Por sector de uso final, el residencial representó el 36,78% de la participación del Mercado de Adhesivos y Selladores para la Construcción en América del Norte en 2025, aunque la infraestructura crece a una CAGR del 7,23% hasta 2031.

- Por geografía, Estados Unidos lideró con el 81,25% de la participación del Mercado de Adhesivos y Selladores para la Construcción en América del Norte en 2025, mientras que se pronostica que Canadá avanzará a una CAGR del 6,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos y Selladores para la Construcción en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de materiales de construcción con bajo contenido de COV | +1.2% | Estados Unidos (California, estados OTC), Canadá | Mediano plazo (2-4 años) |

| Rápido crecimiento de la construcción modular fuera del sitio | +1.5% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Paquetes de estímulo a la infraestructura en Estados Unidos y Canadá | +1.8% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Innovaciones en formulación de adhesivos que permiten la unión de materiales mixtos | +0.9% | América del Norte (concentrado en centros de fabricación avanzada) | Mediano plazo (2-4 años) |

| Creciente adopción de edificios de madera de varios pisos | +0.6% | Estados Unidos (Costa Oeste, Noreste), Canadá (Columbia Británica, Ontario) | Largo plazo (≥ 4 años) |

| Retechado generalizado vinculado a eventos climáticos extremos | +0.8% | Estados Unidos (Sureste, Costa del Golfo), Canadá (provincias del Atlántico) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Materiales de Construcción con Bajo Contenido de COV

La Regla 1168 de la SCAQMD de California, que limita el contenido de COV a 50-250 g/L, ha impulsado una reformulación generalizada alejándose de las químicas base solvente. Regulaciones similares en Maryland, Massachusetts, Texas y otros estados OTC han creado un entorno regulatorio fragmentado que beneficia a los proveedores con amplias carteras de productos conformes. En marzo de 2025, BASF y Sika introdujeron Baxxodur EC 151, que reduce las emisiones de COV hasta en un 90% y cura a temperaturas tan bajas como 5-10 °C. Los híbridos de silano modificado están ganando participación de mercado al eliminar la exposición a isocianatos mientras cumplen con los requisitos de adhesión. Los especificadores integran cada vez más las credenciales de bajo contenido de COV con la durabilidad del ciclo de vida, incorporando el cumplimiento ambiental en las especificaciones de licitación en lugar de tratarlo como una formalidad regulatoria.

Rápido Crecimiento de la Construcción Modular Fuera del Sitio

La construcción modular permanente alcanzó USD 14,6 mil millones en 2024, frente a USD 4,3 mil millones una década antes, lo que refleja un cambio hacia el ensamblaje en entornos controlados. Los flujos de trabajo de fábrica requieren adhesivos que curen de manera predecible y se integren con dispensadores robóticos. Por ejemplo, SikaWall-3000 Rapid Bond cura en una hora en líneas de producción de madera laminada cruzada (CLT), mejorando el rendimiento. De manera similar, el adhesivo Pro SW de Kiilto reduce los tiempos de unión de CLT en un 30%, mejorando la eficiencia del tiempo de ciclo. Dado que las unidades modulares se completan en fábricas, la demanda de adhesivos de curado lento orientados al campo está disminuyendo, orientando el Mercado de Adhesivos y Selladores para la Construcción en América del Norte hacia formulaciones optimizadas para fábrica.

Paquetes de Estímulo a la Infraestructura en Estados Unidos y Canadá

La Ley de Infraestructura Bipartidista de Estados Unidos asigna más de USD 480 mil millones a 60.000 proyectos, impulsando la demanda de selladores para puentes, túneles y carreteras capaces de tolerar un movimiento de junta de ±60%[1]Departamento de Transporte de Estados Unidos, "Panel de Control de la Ley de Infraestructura Bipartidista," transportation.gov. El Programa de Inversión en Infraestructura de Canadá aporta más de USD 33 mil millones, junto con más de USD 6 mil millones en fondos específicos para vivienda. Los sistemas de silicón de dos componentes, como Wabo SiliconeSeal, son preferidos por su vida útil de diseño de 75 años. Los estados con un alto número de puentes estructuralmente deficientes, incluidos Pensilvania, Ohio y Míchigan, están experimentando aumentos de demanda regionales, favoreciendo a los proveedores con inventarios locales y productos aprobados por el Departamento de Transporte.

Innovaciones en Formulación de Adhesivos que Permiten la Unión de Materiales Mixtos

La construcción moderna involucra cada vez más envolventes de materiales mixtos que combinan acero, madera de ingeniería, polímero reforzado con fibra y concreto de ultra alto rendimiento, lo que hace que los adhesivos de sustrato único sean inadecuados. La plataforma Purform de Henkel reduce los diisocianatos mientras une eficazmente metal, madera y compuestos, cumpliendo con los estándares de seguridad sin comprometer el rendimiento. Los siliconas de base biológica y carbono neutro de Dow se alinean con los créditos LEED y los objetivos de descarbonización. Además, se están pilotando tecnologías de curado bajo demanda activadas por UV, minimizando el desperdicio de mezclas de dos componentes vencidas y estableciendo nuevos estándares de control de procesos en el Mercado de Adhesivos y Selladores para la Construcción en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas derivadas del petróleo | -0.7% | América del Norte (concentrado en regiones con alternativas limitadas de materias primas) | Corto plazo (≤ 2 años) |

| Costos más estrictos de cumplimiento de REACH y TSCA | -0.4% | Estados Unidos, Canadá (implicaciones para el comercio transfronterizo) | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para la correcta aplicación de selladores | -0.5% | Estados Unidos (Sureste, Medio Oeste), Canadá | Largo plazo (≥ 4 años) |

| Competencia de alternativas de fijación mecánica en techado | -0.3% | Estados Unidos (segmento de techado comercial) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas Derivadas del Petróleo

Los precios del MDI aumentaron un 5,86% en la semana que finalizó el 20 de marzo de 2026, tras un aumento en los costos de la materia prima de benceno, con Covestro y Huntsman anunciando aumentos de precios de USD 220-260 por tonelada. Las materias primas representan aproximadamente el 75% de los costos de producción de adhesivos, por lo que un cambio de precio del 1% puede impactar el ingreso neto en USD 13,3 millones para los productores de tamaño mediano. Si bien los formuladores están explorando polióles de base biológica y resinas recicladas, el proceso de recalificación para los códigos de construcción puede tardar hasta dos años, dejando a las empresas más pequeñas expuestas a presiones sobre los márgenes.

Costos más Estrictos de Cumplimiento de REACH y TSCA

Las evaluaciones de riesgo de la TSCA para diisocianatos y ftalatos requieren datos adicionales de exposición e inversiones en sistemas de dispensación de circuito cerrado. Las autorizaciones REACH pueden costar más de EUR 500.000 por sustancia, lo que representa desafíos significativos para los proveedores regionales[2]Agencia Europea de Sustancias y Mezclas Químicas, "Descripción General de la Autorización REACH," echa.europa.eu. La adquisición de ATP adhesive systems AG por parte de Henkel en 2026, un especialista en adhesivos base agua, destaca un cambio estratégico hacia carteras de productos intrínsecamente conformes que mitigan los riesgos asociados con futuras prohibiciones de sustancias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Adopción de Resinas de Silicón se Acelera por su Superioridad en Resistencia a la Intemperie

Se proyecta que las resinas de silicón crezcan a una CAGR del 6,43% hasta 2031, ya que los ingenieros de fachadas valoran su elasticidad a largo plazo bajo exposición UV y ciclos térmicos. El poliuretano representó el 24,38% de la participación del Mercado de Adhesivos y Selladores para la Construcción en América del Norte en 2025, impulsado por su uso en pisos y aislamiento de espuma en aerosol, aunque enfrenta desafíos de costos debido a la fluctuación de los precios de las materias primas de isocianato. Los acrílicos son preferidos para aplicaciones interiores donde se prioriza la facilidad de limpieza y el costo sobre la durabilidad exterior. Los epóxicos se utilizan en pisos de uso intensivo y uniones resistentes a productos químicos, con avances como los endurecedores de baja temperatura y bajo contenido de COV como Baxxodur EC 151 que garantizan su relevancia en aplicaciones en climas fríos.

La ventaja de resistencia a la intemperie del silicón está respaldada por un estudio exterior de 40 años que demostró una pérdida mínima de módulo en comparación con los selladores de poliuretano o acrílico bajo variaciones cíclicas de UV, niebla salina y temperatura. Los funcionarios de códigos ahora incluyen el silicón en las especificaciones de muros cortina, y las autoridades de puentes aprueban juntas de silicón de dos componentes para activos de 75 años. El fenol-resorcinol sigue siendo fundamental para las laminaciones estructurales de madera masiva, mientras que los híbridos de silano modificado combinan la durabilidad del silicón con la adhesión del poliuretano. Los proveedores con experiencia en carteras de múltiples resinas están mejor posicionados para abordar los desafíos de unión de materiales mixtos en el Mercado de Adhesivos y Selladores para la Construcción en América del Norte.

Por Tecnología: La Tecnología Base Agua Gana Terreno con el Apoyo Regulatorio

Se espera que la tecnología base agua crezca a la CAGR más alta del 6,43% hasta 2031, impulsada por medidas regulatorias como la Regla 1168 de la SCAQMD y las reglas modelo OTC, que imponen límites estrictos de COV. Los selladores representaron el 42,01% de los ingresos por tecnología en 2025, con demandas de rendimiento que conducen a formulaciones de nicho para aplicaciones específicas como juntas de concreto a polímero reforzado con fibra, metal a vidrio y madera a polímero.

Los productos base solvente mantienen presencia en aplicaciones donde los ciclos de congelación y descongelación o los sustratos porosos desafían a las alternativas base agua, aunque su participación de mercado continúa disminuyendo. Las químicas reactivas, incluidos los epóxicos, poliuretanos y metacrilatos, se utilizan para uniones estructurales de alta resistencia a pesar de su complejidad de mezcla. Los adhesivos termofusibles prosperan en entornos de fábrica para ventanas y paneles aislados, con Arkema ampliando la capacidad acrílica UV en 2024 para satisfacer la demanda de construcción modular. Las tecnologías híbridas que combinan los beneficios de bajo contenido de COV base agua con la resistencia reactiva están emergiendo como un área clave de crecimiento en el Mercado de Adhesivos y Selladores para la Construcción en América del Norte.

Por Aplicación: Las Juntas de Infraestructura Lideran el Crecimiento

Se pronostica que las juntas de infraestructura crecerán a una CAGR del 7,18% hasta 2031, respaldadas por la Ley de Infraestructura Bipartidista, que tiene como objetivo la sustitución de puentes y túneles envejecidos. Los pisos y revestimientos representaron el 39,83% de los ingresos en 2025, impulsados por la remodelación residencial y la adopción de baldosas de porcelana de gran formato. Se espera que el segmento de juntas de infraestructura crezca aún más a medida que las especificaciones del Departamento de Transporte exijan cada vez más sistemas avanzados como el Tensa Polyflex Advanced PU de Mageba, que acomoda un movimiento de ±60% y resiste las sales de deshielo.

La demanda de techado está aumentando en regiones propensas a huracanes, donde las cintas sensibles a la presión están reemplazando al asfalto caliente para cumplir con las regulaciones de COV y los requisitos de resistencia al viento. Los sistemas de paneles de pared están cambiando hacia muros cortina unitizados con acristalamiento estructural de silicón aplicado en fábrica, reduciendo la mano de obra en el sitio y garantizando una calidad consistente. Los proveedores con producción localizada cerca de los principales corredores de puentes y zonas de techado propensas a desastres están bien posicionados para capitalizar estas tendencias de crecimiento.

Por Sector de Uso Final: La Infraestructura Supera el Impulso Residencial

Se proyecta que el sector de infraestructura crezca a una CAGR del 7,23% hasta 2031, respaldado por USD 480 mil millones en fondos de estímulo de Estados Unidos y más de USD 33 mil millones en compromisos federales en Canadá. El sector residencial representó el 36,78% de la demanda en 2025, pero las tasas hipotecarias más altas están frenando los inicios de viviendas unifamiliares. Se espera que el segmento de infraestructura se expanda a medida que los selladores de larga vida y bajo mantenimiento ganen terreno en puentes, túneles de tránsito y plantas de tratamiento de agua.

Las conversiones comerciales de espacios de oficinas obsoletos en apartamentos están impulsando la demanda de adhesivos interiores, mientras que los megaproyectos industriales, como plantas de baterías e instalaciones de semiconductores, requieren selladores compatibles con salas limpias y epóxicos estructurales de alta temperatura. La escasez de mano de obra está fomentando el uso de elementos prefabricados, desplazando la demanda de adhesivos de los sitios de obra a las fábricas y beneficiando a los proveedores con soluciones de producción automatizadas.

Análisis Geográfico

Estados Unidos capturó el 81,25% de los ingresos del Mercado de Adhesivos y Selladores para la Construcción en América del Norte en 2025, ya que la Ley de Infraestructura Bipartidista canalizó capital hacia carreteras, puentes y tránsito. Los límites de COV de California y regulaciones similares en Maryland y Texas aceleran la transición hacia sistemas base agua y reactivos. El Sureste registra los mayores inicios no residenciales debido a que los proyectos de centros de datos, semiconductores y energía renovable demandan selladores especiales para gestión térmica y salas limpias. La Costa Oeste lidera el despliegue de madera masiva, ejemplificado por la oficina COB3 de 208.000 ft² de San Mateo, impulsando los pedidos de poliuretano estructural y fenol-resorcinol.

Canadá es la geografía de más rápido crecimiento con una CAGR del 6,43% hasta 2031, ayudada por fondos de infraestructura y vivienda que superan los USD 40 mil millones. Columbia Británica y Ontario son pioneros en rascacielos de CLT como la sede de 87.000 ft² de la TRCA en Toronto, aumentando la demanda de adhesivos para madera conformes con PRG 320. Las provincias del Atlántico enfrentan ciclos frecuentes de retechado vinculados a tormentas severas, estimulando la adopción de cintas sensibles a la presión y membranas totalmente adheridas.

En México, el traslado de plantas automotrices y electrónicas impulsa los usos de adhesivos industriales, mientras que la adquisición de Polímeros Especiales por parte de Arkema localiza el suministro. La migración laboral en América del Norte reduce la disponibilidad de aplicadores calificados, fomentando aún más la prefabricación y los sistemas de cartucho simplificados.

Panorama Competitivo

El Mercado de Adhesivos y Selladores para la Construcción en América del Norte sigue siendo moderadamente fragmentado. Los acuerdos de Henkel en 2026 para adquirir ATP (EUR 270 millones) y Stahl (EUR 2,1 mil millones) amplían las carteras de cintas base agua y recubrimientos especiales, alineándose con los mandatos de bajo contenido de COV. Arkema invirtió USD 27 millones para aumentar la capacidad de poliéster en Massachusetts, asegurando materias primas para las líneas de alto rendimiento de pisos y techado de Bostik.

El liderazgo tecnológico diferencia a los actores: el espaciador de borde cálido 4SG de H.B. Fuller retiene más del 93% de argón después de 10 ciclos climáticos, impulsando la adopción de líneas automatizadas TPS. BASF y Sika codesarrollaron Baxxodur EC 151, permitiendo que los pisos de epóxico de ultra bajo contenido de COV curen a 5-10 °C. Las herramientas de especificación digital, como la aplicación Bostik Pro y los objetos BIM, profundizan el compromiso de los arquitectos y reducen los riesgos de mala aplicación. Los especialistas regionales crean nichos ofreciendo combinaciones de colores rápidas, tamaños de envase personalizados y capacitación técnica en el sitio, ventajas difíciles de replicar para los competidores globales.

Abundan las oportunidades de espacio en blanco. La construcción de centros de datos necesita selladores de penetración de cables con clasificación de resistencia al fuego y rellenos de huecos térmicamente conductores. Las energías renovables requieren adhesivos para palas con resistencia UV de 25 años. Los proveedores que combinen I+D global con servicio local, mantengan materias primas integradas verticalmente e inviertan en productos compatibles con la automatización superarán al Mercado de Adhesivos y Selladores para la Construcción en América del Norte en general.

Líderes de la Industria de Adhesivos y Selladores para la Construcción en América del Norte

3M

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Bostik, Inc., una subsidiaria de Arkema, introdujo el sellador y adhesivo de construcción multisuperficie OB1 en Estados Unidos. Este producto es un sellador y adhesivo versátil diseñado para simplificar las instalaciones reemplazando múltiples productos con una sola solución.

- Septiembre de 2025: ATP adhesive systems AG presentó ATP North America, una nueva iniciativa enfocada en ofrecer tecnologías de adhesivos sin solventes a los fabricantes en Estados Unidos. La empresa respaldó este esfuerzo con una inversión de USD 70 millones, estableciendo su primera instalación de fabricación sin solventes en Columbia, Carolina del Sur.

Alcance del Informe del Mercado de Adhesivos y Selladores para la Construcción en América del Norte

Los adhesivos y selladores para la construcción desempeñan un papel fundamental en los proyectos de edificación. Los adhesivos están diseñados para proporcionar alta resistencia al corte y a la tracción, actuando como sujetadores invisibles que distribuyen uniformemente la carga y el estrés en las superficies unidas. Por otro lado, los selladores están formulados para ofrecer alta flexibilidad y acomodar el movimiento, permitiéndoles estirarse y comprimirse a medida que los edificios se expanden o contraen debido a las variaciones térmicas.

El Mercado de Adhesivos y Selladores para la Construcción en América del Norte está segmentado en resina, tecnología, aplicación, sector de uso final y geografía. Por resina, el mercado está segmentado en poliuretano, acrílico, cianoacrilato, epóxico, silicón, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en selladores, base agua, base solvente, reactivo y termofusible. Por aplicación, el mercado está segmentado en pisos y revestimientos, techado, paneles de pared y fachadas, aislamiento e impermeabilización, y juntas de infraestructura (puentes, túneles). Por sector de uso final, el mercado está segmentado en residencial, comercial, industrial e infraestructura. El informe también cubre el tamaño del mercado y los pronósticos de adhesivos y selladores para la construcción en 3 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Poliuretano |

| Acrílico |

| Cianoacrilato |

| Epóxico |

| Silicón |

| VAE/EVA |

| Otras Resinas |

| Selladores |

| Base Agua |

| Base Solvente |

| Reactivo |

| Termofusible |

| Pisos y Revestimientos |

| Techado |

| Paneles de Pared y Fachadas |

| Aislamiento e Impermeabilización |

| Juntas de Infraestructura (puentes, túneles) |

| Residencial |

| Comercial |

| Industrial |

| Infraestructura |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Resina | Poliuretano |

| Acrílico | |

| Cianoacrilato | |

| Epóxico | |

| Silicón | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología | Selladores |

| Base Agua | |

| Base Solvente | |

| Reactivo | |

| Termofusible | |

| Por Aplicación | Pisos y Revestimientos |

| Techado | |

| Paneles de Pared y Fachadas | |

| Aislamiento e Impermeabilización | |

| Juntas de Infraestructura (puentes, túneles) | |

| Por Sector de Uso Final | Residencial |

| Comercial | |

| Industrial | |

| Infraestructura | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Industria del Usuario Final - Se consideran dentro de la industria de la construcción la construcción residencial, la construcción comercial, los edificios públicos, los edificios industriales y los proyectos de infraestructura.

- Producto - En el mercado estudiado se consideran todos los productos adhesivos y selladores utilizados en la industria de la construcción

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epóxico, Acrílico, Cianoacrilato, VAE/EVA y Silicón

- Tecnología - Para los fines de este estudio, se toman en consideración las tecnologías Base Agua, Base Solvente, Reactivo, Termofusible y Selladores.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicón y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado UV | Los adhesivos de curado UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden resistir las tensiones resultantes de los diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de productos básicos y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que niega la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo militar-industrial. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera estrés en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Ocurre con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión de literatura; junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción