Tamaño y participación del mercado aguas abajo de petróleo y gas de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

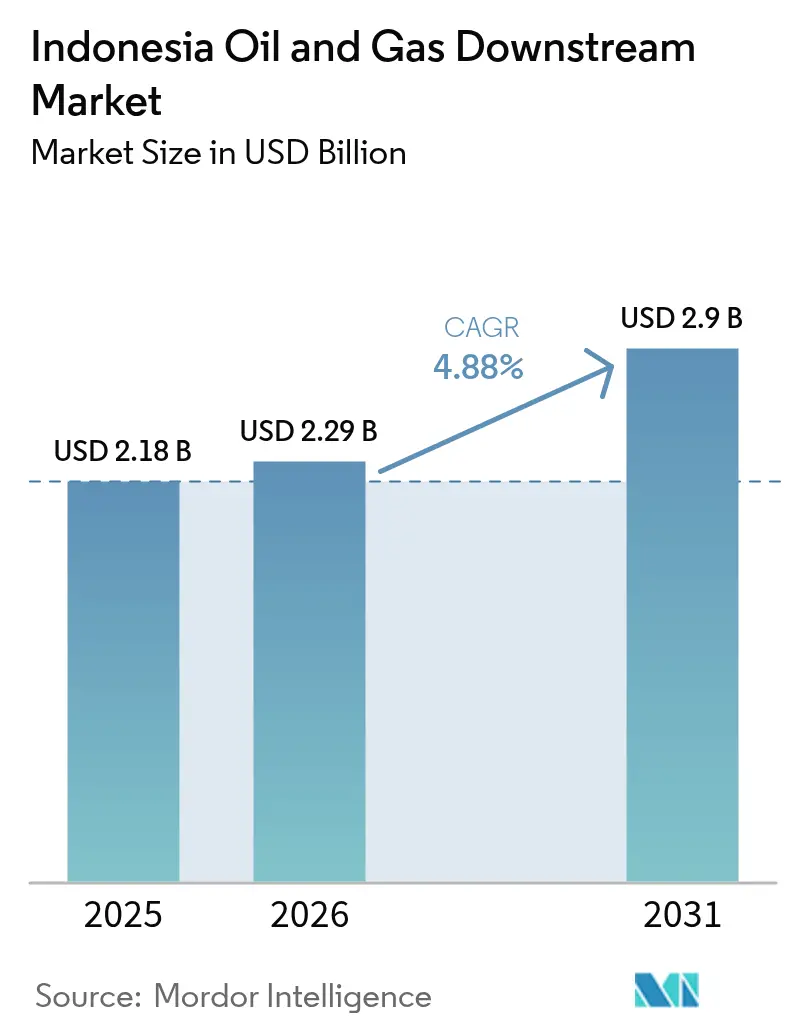

| Tamaño del mercado en el año base (2025) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

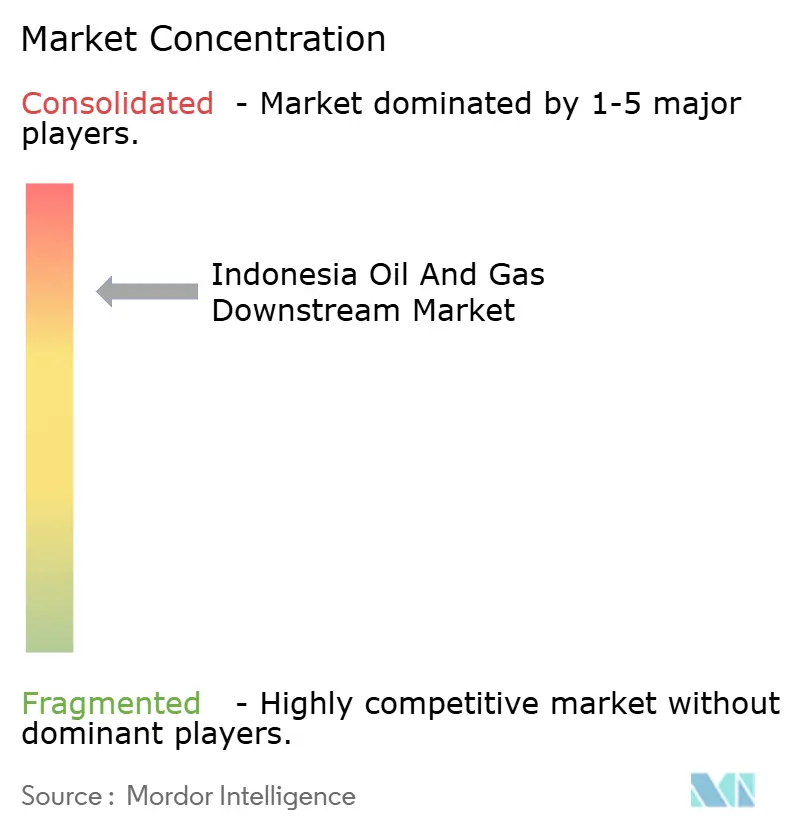

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado aguas abajo de petróleo y gas de Indonesia por Mordor Intelligence

El tamaño del mercado aguas abajo de petróleo y gas de Indonesia en 2026 se estima en USD 2.29 mil millones, creciendo desde el valor de 2025 de USD 2.18 mil millones con proyecciones para 2031 que muestran USD 2.9 mil millones, creciendo a una CAGR del 4.88% durante 2026-2031.

El fuerte respaldo gubernamental para las expansiones de refinerías, la creciente demanda interna de combustible y las inversiones petroquímicas a escala mundial sustentan esta trayectoria. El impulso adicional proviene de reglas más estrictas de calidad de combustible que estimulan las mejoras en las refinerías y de los crecientes mandatos de mezcla de biodiésel que incorporan más aceite de palma como materia prima al procesamiento aguas abajo. Los grandes operadores internacionales están ingresando a través de empresas conjuntas, lo que lleva a los actores locales a modernizar activos y fortalecer sus posiciones de costos. La intensa competencia de Singapur y Malasia presiona a los operadores indonesios a aprovechar las ventajas de las materias primas locales y los incentivos estatales para nuevos complejos.

Conclusiones clave del informe

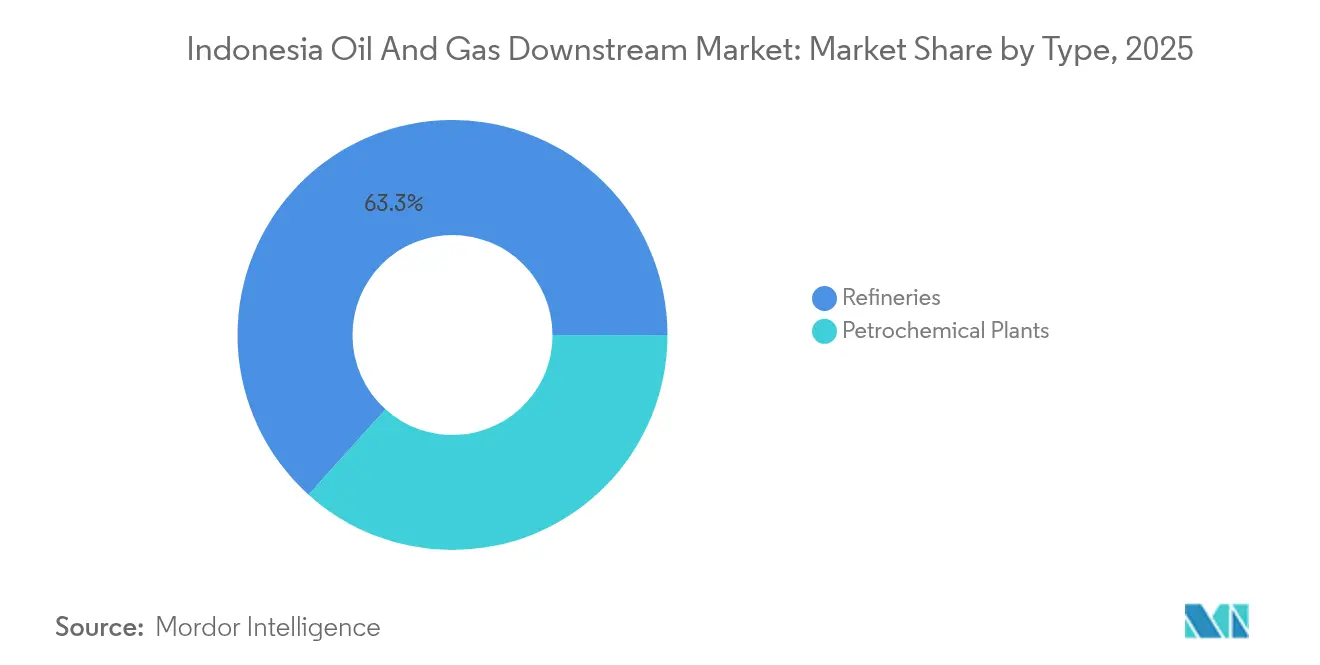

- Por tipo, las refinerías controlaron el 63.32% de la participación del mercado aguas abajo de petróleo y gas de Indonesia en 2025, mientras que se espera que las plantas petroquímicas registren la CAGR más rápida de 6.55% hasta 2031.

- Por tipo de producto, los productos refinados del petróleo mantuvieron una participación del 57.96% del tamaño del mercado aguas abajo de petróleo y gas de Indonesia en 2025, mientras que se pronostica que los petroquímicos se expandirán a una CAGR del 6.6% hasta 2031.

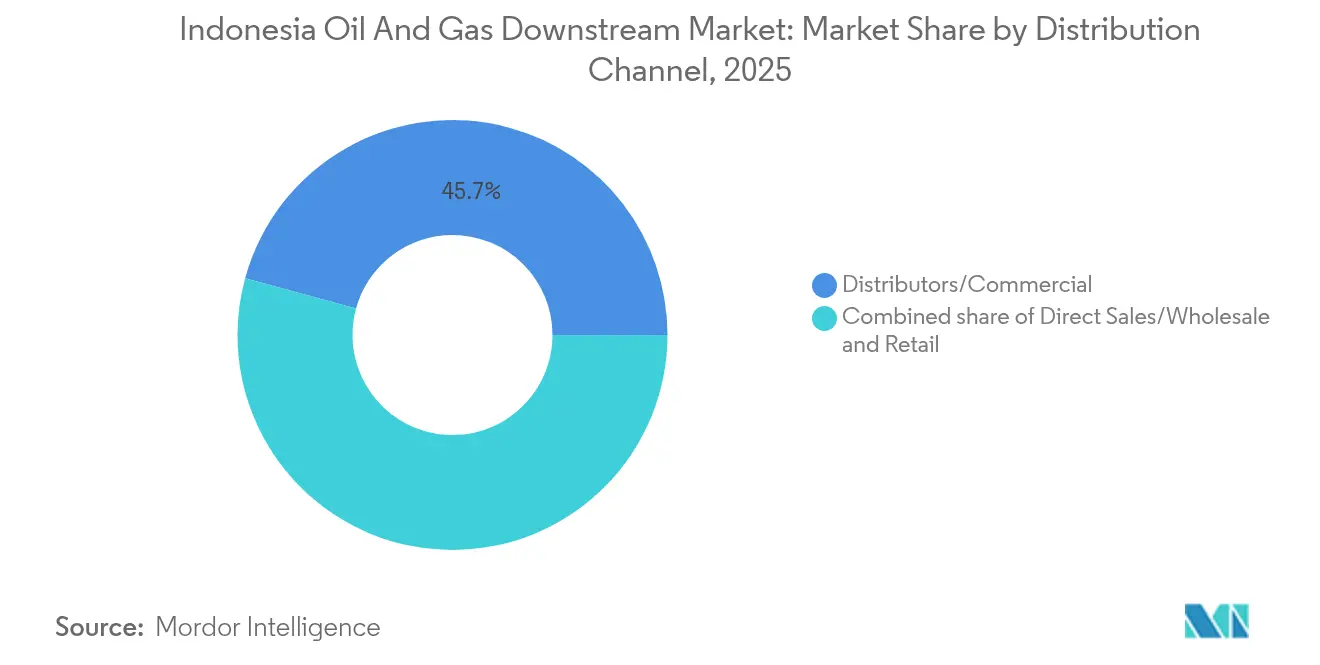

- Por canal de distribución, los distribuidores y las ventas comerciales capturaron una participación del 45.74% en 2025, aunque los canales minoristas avanzan a una CAGR del 6.32% en medio del programa de modernización de estaciones de Pertamina.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado aguas abajo de petróleo y gas de Indonesia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Impulso gubernamental para expandir la capacidad de refinación doméstica | 1.50% | Nacional, concentrado en Java, Kalimantan, Sulawesi | Mediano plazo (2-4 años) |

| Creciente demanda interna de combustible del transporte e industria | 0.80% | Nacional, centros urbanos y zonas industriales | Largo plazo (≥ 4 años) |

| Aumento de las inversiones en complejos petroquímicos a escala mundial | 0.90% | Zonas costeras de Java y Sumatra | Mediano plazo (2-4 años) |

| Implementación del mandato de mezcla de biodiésel B35 | 0.70% | Nacional, regiones productoras de aceite de palma | Corto plazo (≤ 2 años) |

| Límites de azufre Euro-4 obligatorios que impulsan mejoras en refinerías | 0.60% | Nacional, ubicaciones de refinerías existentes | Mediano plazo (2-4 años) |

| Expansión de la red aeroportuaria que estimula proyectos de cadena de valor de combustible para aviación | 0.50% | Principales aeropuertos y centros de aviación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental para expandir la capacidad de refinación doméstica

Indonesia duplicó sus adiciones planificadas de 500.000 a 1 millón de barriles por día en 16 sitios, creando centros regionales que reducen los costos logísticos y elevan la seguridad energética.[1]Ministerio indonesio de Energía y Recursos Minerales, "Refinery Expansion Roadmap", esdm.go.id La mejora de Balikpapan, ahora completada en un 91%, ilustra la profundidad técnica y el desembolso de capital requerido para el cumplimiento del combustible Euro-4. La capacidad distribuida también se alinea con la política industrial que desplaza el valor de las exportaciones brutas a los combustibles procesados. El éxito depende de asegurar suministros de crudo y capacitar al personal capaz de operar hidrotratadores avanzados. El programa posiciona a Indonesia para reducir la dependencia de las importaciones mientras apoya la futura integración petroquímica.

Creciente demanda interna de combustible del transporte e industria

El crecimiento del PIB y la urbanización aceleran la propiedad de vehículos, el tráfico aéreo y la producción industrial, estirando el suministro local y elevando las facturas de importación.[2]Banco de Indonesia, "Economic Report 2024", bi.go.id La infraestructura, como nuevas autopistas de peaje y parques industriales, profundiza la demanda regional de combustible. La expansión de rutas aéreas aumenta las necesidades de combustible para aviación, que requieren refinadores de mayor especificación. La demanda sostenida da confianza a los inversores a pesar de las oscilaciones en los precios del crudo, aunque amplifica la exposición a las perturbaciones externas del precio del petróleo.

Aumento de las inversiones en complejos petroquímicos a escala mundial

Proyectos como la planta de USD 4.000 millones de Lotte Chemical en Banten y el complejo de USD 15.000 millones de ExxonMobil en Java Oriental combinan escala con tecnología de captura de carbono.[3]Lotte Chemical, "Presentación a los inversores 2024", lottechem.com Los inversores capitalizan los precios competitivos del gas natural, las materias primas de aceite de palma y los incentivos fiscales. Las empresas locales como PT Chandra Asri Petrochemical Tbk se unen a la expansión, impulsando el empleo y la transferencia de tecnología. La ola fortalece la candidatura de Indonesia para convertirse en un centro químico regional, aunque intensifica la competencia por el gas y la mano de obra calificada.

Implementación del mandato de biodiésel B35 a B40

La mezcla B40 a nivel nacional, que comenzó a mediados de 2024, ha aumentado la demanda de biodiésel en 2.3 millones de toneladas por año, impulsando así la utilización del aceite de palma y reduciendo las importaciones de combustibles fósiles.[4]Asociación indonesia del aceite de palma, "Biodiesel Implementation Update", gapki.id Las mezclas más altas requieren almacenamiento mejorado, bombas especializadas y rigurosos controles de calidad que se adhieren a las normas nacionales. Los distribuidores ajustan la logística mientras los integradores exploran la co-ubicación de unidades de biodiésel y combustible tradicional para optimizar el rendimiento. El éxito depende de sincronizar el suministro de aceite de palma con las ventas de combustible, asegurando una economía estable para ambos sectores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Presiones ambientales y de descarbonización sobre los activos de combustibles fósiles | -0.70% | Nacional, concentrado en áreas industriales | Largo plazo (≥ 4 años) |

| Retrasos crónicos y sobrecostos en megaproyectos de refinerías | -0.50% | Principales sitios de desarrollo de refinerías | Mediano plazo (2-4 años) |

| Escasez de mano de obra técnica avanzada aguas abajo | -0.40% | Nacional, aguda en instalaciones especializadas | Largo plazo (≥ 4 años) |

| Presión sobre los márgenes por la competencia de los centros de Singapur y Malasia | -0.30% | Regional, que afecta las instalaciones orientadas a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presiones ambientales y de descarbonización sobre los activos de combustibles fósiles

El compromiso de Cero Neto 2060 de Indonesia atrae reglas de emisiones más estrictas y posibles precios al carbono que incrementan los costos operativos. Los prestamistas globales aplican filtros ESG, limitando la financiación de plantas tradicionales a menos que se integren módulos de captura de carbono. La prolongada tramitación de permisos y el escrutinio de la sociedad civil pueden frenar nuevas construcciones, planteando el espectro de activos varados a medida que se amplían las alternativas de energía más limpia. Los operadores deben sopesar la demanda a corto plazo frente a los pasivos climáticos a largo plazo.

Retrasos crónicos y sobrecostos en megaproyectos de refinerías

El proyecto Pertamina-Rosneft Tuban, ahora programado para 2026, ejemplifica los desafíos de la adquisición de tierras y la coordinación de contratistas. La inflación en el acero y los equipos especializados empuja los presupuestos más allá de los alcances iniciales, forzando renegociaciones y erosionando la confianza de los inversores. Los retrasos se extienden a los contratos de suministro de crudo y los acuerdos de absorción de productos, complicando los flujos de caja y amortiguando la credibilidad del sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las refinerías anclan los fundamentos del mercado

Las refinerías siguieron siendo la columna vertebral, con una participación del 63.32% del mercado aguas abajo de petróleo y gas de Indonesia en 2025, respaldadas por programas gubernamentales destinados a duplicar el rendimiento nacional. Se pronostica que el tamaño del mercado aguas abajo de petróleo y gas de Indonesia atribuido a las refinerías se expandirá de manera constante hasta 2031 a medida que Balikpapan y Tuban entren en operación. Sin embargo, los márgenes enfrentan presión por los mayores costos de cumplimiento ambiental y la mayor competencia regional. Se proyecta que las plantas petroquímicas, impulsadas por complejos a escala mundial, registren una CAGR del 6.55%, lo que refleja el desplazamiento del valor hacia productos químicos de mayor margen. Los grandes operadores internacionales suministran tecnología de procesos avanzados y capital, mientras que las empresas locales aportan conocimientos regulatorios y logística local.

La tendencia de integración difumina los límites entre las operaciones de refinería y las operaciones químicas, lo que permite la optimización compartida de materias primas y una economía de alcance. Los sitios combinados capturan corrientes de nafta para unidades de craqueo, mejorando la utilización general. Los desafíos de la fuerza laboral persisten, ya que los ingenieros altamente calificados a menudo emigran al extranjero, lo que lleva al desarrollo de programas de capacitación conjunta. La supervisión gubernamental garantiza el desempeño en seguridad y medio ambiente, aunque la consistencia en la aplicación varía entre provincias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al momento de la compra del informe

Por tipo de producto: los petroquímicos impulsan la creación de valor

Los productos refinados del petróleo representaron el 57.96% de la participación del mercado aguas abajo de petróleo y gas de Indonesia en 2025, suministrando gasolina, diésel y combustible para aviación a los sectores de transporte e industrial en crecimiento. Se espera que el tamaño del mercado aguas abajo de petróleo y gas de Indonesia vinculado a los combustibles refinados se expanda lentamente a medida que las ganancias de eficiencia contrarresten el crecimiento vehicular. Se espera que los petroquímicos, liderados por el etileno y el polietileno, registren la CAGR más rápida del 6.6%, impulsados por la demanda asiática y las ventajas de las materias primas locales. Las empresas aprovechan los derivados del gas natural y los productos químicos a base de aceite de palma para acceder a grupos de mayor valor.

Los estándares de calidad se endurecen en todas las líneas de productos, lo que obliga a invertir en hidrocraquedores y unidades de acabado. Los lubricantes capturan un crecimiento especializado gracias al aumento de las ventas automotrices, mientras que los productos químicos especiales se benefician de la expansión del envasado y la manufactura de bienes de consumo. El seguimiento digital de lotes mejora el aseguramiento de la calidad, fortaleciendo la credibilidad de las exportaciones ante los compradores regionales.

Por canal de distribución: la modernización minorista acelera el crecimiento

Los distribuidores y las ventas comerciales al por mayor representaron el 45.74% de los ingresos totales de 2025, lo que refleja una dependencia de grandes compradores, como plantas de energía y flotas de transporte. Se proyecta que los canales minoristas, aunque más pequeños, crezcan a una CAGR del 6.32% a medida que Pertamina remodele sus estaciones con pagos sin efectivo, comercio minorista de conveniencia y opciones de combustibles alternativos. Se espera que el mercado aguas abajo de petróleo y gas de Indonesia, vinculado al sector minorista, se beneficie de la expansión de la propiedad de automóviles de pasajeros y el crecimiento de los servicios de transporte por aplicación.

Los canales al por mayor se enfocan en mezclas personalizadas y entregas justo a tiempo a sitios mineros y de manufactura dispersos por el archipiélago. Las plataformas logísticas digitales optimizan el enrutamiento y el inventario para las islas remotas, reduciendo las interrupciones de suministro. Las marcas extranjeras evalúan la entrada selectiva, pero enfrentan requisitos de contenido local y de asociación que limitan su capacidad de expansión rápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al momento de la compra del informe

Análisis geográfico

Java alberga la mayor parte de la capacidad de refinación y petroquímica, dando servicio a la mayor base de consumidores del país y a los clústeres manufactureros. Sumatra suministra una producción significativa de crudo y aceite de palma, apoyando operaciones integradas de biodiésel que abastecen tanto los mandatos de mezcla domésticos como los mercados de exportación. Se espera que la participación del mercado aguas abajo de petróleo y gas de Indonesia concentrada en Java se modere a medida que los nuevos activos en Kalimantan y Sulawesi entren en operación.

Los proyectos de refinería planificados en Kalimantan capitalizan la proximidad a las reservas de carbón y gas, aunque las brechas de infraestructura y las limitaciones ambientales obstaculizan el progreso. Las regiones orientales, como Maluku y Papua, forman parte de un plan de expansión de 16 sitios orientado a la seguridad del suministro de combustible, aunque la escasez de mano de obra y los mayores costos logísticos incrementan la complejidad de los proyectos. Los sitios costeros son preferidos para las exportaciones petroquímicas, mientras que las plantas del interior sirven como parte de los corredores de distribución doméstica.

Los desafíos logísticos derivados de la geografía archipelágica de Indonesia requieren terminales marinas, almacenamiento flotante y conexiones multimodales para garantizar un suministro constante. Las interrupciones climáticas impulsan el almacenamiento estratégico en las islas remotas. La aplicación regulatoria varía según la provincia, introduciendo incertidumbre de cumplimiento que los inversores incorporan en sus evaluaciones de riesgo.

Panorama competitivo

PT Pertamina y sus subsidiarias tienen la mayor presencia, gracias a sus redes de refinación, distribución y minorista verticalmente integradas, que sustentan un mercado moderadamente consolidado. Los grandes operadores internacionales como TotalEnergies, Shell y ExxonMobil adoptan modelos de asociación, suministrando capital y tecnología avanzada mientras navegan por las regulaciones locales. La participación combinada de los cinco mayores actores ronda el 55%, manteniendo una concentración significativa pero no dominante.

Los movimientos estratégicos se centran en mejoras de capacidad, integración de captura de carbono y control de procesos digital para reducir los costos operativos y cumplir con los estándares Euro 4 y el futuro Euro 5. El complejo de Java Oriental de ExxonMobil combina refinación con secuestro de carbono, lo que señala un giro hacia activos aguas abajo de menor contenido de carbono. El despliegue de mantenimiento predictivo de Shell redujo los gastos operativos en un 12%, demostrando la ventaja competitiva obtenida a través de la digitalización.

Los rivales regionales en Singapur y Malasia, que aprovechan puertos eficientes y menores costos de cumplimiento, están impulsando a las empresas indonesias a utilizar las materias primas locales y aprovechar los incentivos gubernamentales. Los participantes de nicho están explorando productos químicos de base biológica y combustible sostenible para aviación, aunque la escala y el financiamiento siguen siendo obstáculos importantes. Las alianzas tecnológicas y el desarrollo de la fuerza laboral local darán forma a las ventajas a largo plazo.

Líderes de la industria aguas abajo de petróleo y gas de Indonesia

PT Pertamina (Persero)

TotalEnergies SE

Shell plc

BP plc

PETRONAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: La mejora de la refinería de Balikpapan de Pertamina está completada en un 96.5%, con la unidad clave RFCC lista para comenzar en el cuarto trimestre de 2025. La mejora elevará la capacidad de 260.000 a 360.000 barriles por día y mejorará la calidad del producto, incluidos la gasolina y el GLP.

- Septiembre de 2025: PT Pertamina planea construir una refinería verde enfocada en producir bioavtur (combustible sostenible para aviación), anunciado por el Director Vicepresidente Oki Muraza en el foro SAFE 2025 en Yakarta el 10 de septiembre de 2025.

- Agosto de 2025: Pertamina, de propiedad estatal de Indonesia, planea una inversión de USD 48.000 millones para mejorar seis refinerías y construir un nuevo complejo de refinación-petroquímica, con el objetivo de duplicar la producción de petróleo a 1.5 millones de barriles por día.

- Mayo de 2025: Lotte Chemical Indonesia, subsidiaria del grupo surcoreano Lotte Group, firmó un contrato de 10 años para suministrar etileno a Asahimas Chemical para su uso en manufactura aguas abajo.

Alcance del informe del mercado aguas abajo de petróleo y gas de Indonesia

El informe del mercado aguas abajo de petróleo y gas de Indonesia incluye:

| Refinerías |

| Plantas petroquímicas |

| Productos refinados del petróleo |

| Petroquímicos |

| Lubricantes |

| Ventas directas/Mayorista |

| Distribuidores/Comercial |

| Minorista |

| Por tipo | Refinerías |

| Plantas petroquímicas | |

| Por tipo de producto | Productos refinados del petróleo |

| Petroquímicos | |

| Lubricantes | |

| Por canal de distribución | Ventas directas/Mayorista |

| Distribuidores/Comercial | |

| Minorista |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado aguas abajo de petróleo y gas de Indonesia para 2031?

Se pronostica que el mercado alcanzará USD 2.9 mil millones para 2031.

¿Qué segmento se espera que crezca más rápido dentro del sector aguas abajo de Indonesia?

Se proyecta que las plantas petroquímicas registren la CAGR más alta de 6.55% hasta 2031.

¿Qué capacidad de refinería está buscando Indonesia a través de su programa de expansión?

El gobierno planea agregar 1 millón de barriles por día en 16 ubicaciones para 2030.

¿Qué impulsa el crecimiento del canal de combustible minorista en Indonesia?

La modernización de estaciones de Pertamina, los pagos sin efectivo y el aumento en la propiedad de vehículos respaldan una CAGR del 6.32% en ventas minoristas.

¿Cómo aborda Indonesia las presiones ambientales en las operaciones aguas abajo?

Los proyectos ahora integran tecnología de captura de carbono y persiguen mejoras de combustible Euro-4 para alinearse con los compromisos de Cero Neto 2060.

Última actualización de la página el: