Tamaño y participación del mercado de enfriamiento de centros de datos de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

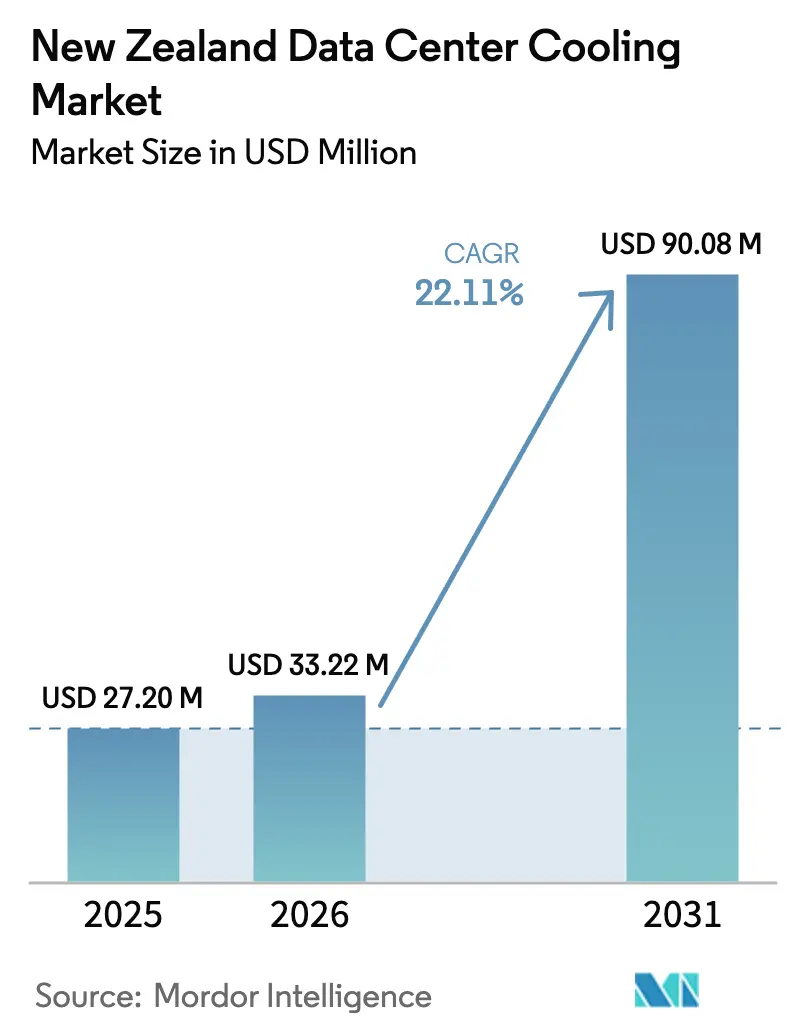

| Tamaño del mercado en el año base (2025) | 27.2 Millones de dólares |

| Tamaño del Mercado (2026) | 33.22 Millones de dólares |

| Tamaño del Mercado (2031) | 90.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enfriamiento de centros de datos de Nueva Zelanda por Mordor Intelligence

El tamaño del mercado de enfriamiento de centros de datos de Nueva Zelanda en 2026 se estima en USD 33,22 millones, creciendo desde el valor de 2025 de USD 27,2 millones con proyecciones para 2031 que muestran USD 90,08 millones, creciendo a una CAGR del 22,11% durante el período 2026-2031. El crecimiento está impulsado por el gasto de capital hiperescala de Microsoft, Amazon Web Services (AWS) y otros grandes proveedores globales de nube, cada uno de los cuales prioriza operaciones neutras en carbono que requieren sistemas de gestión térmica de alta eficiencia. El enfriamiento basado en líquido gana impulso a medida que las cargas de trabajo de inteligencia artificial y aprendizaje automático de alta densidad elevan la potencia por rack por encima de 40 kW, nivel en el que el enfriamiento por aire se vuelve económicamente impracticable. La combinación de electricidad renovable del 87% y el clima templado del país refuerzan la economía de las técnicas de enfriamiento libre, mejorando la efectividad del uso de energía (PUE) y respaldando los compromisos corporativos de cero emisiones netas. Los proyectos de actualización de la red eléctrica por parte de Transpower y los incentivos regionales en Southland y Canterbury están ampliando la capacidad para nuevas construcciones, aunque Auckland aún enfrenta cuellos de botella de conexión a corto plazo. Los proveedores globales de equipos compiten en innovación de enfriamiento líquido, servicios y asociaciones locales para mitigar la escasez de mano de obra y la inflación en la cadena de suministro que amenazan los márgenes.

Conclusiones clave del informe

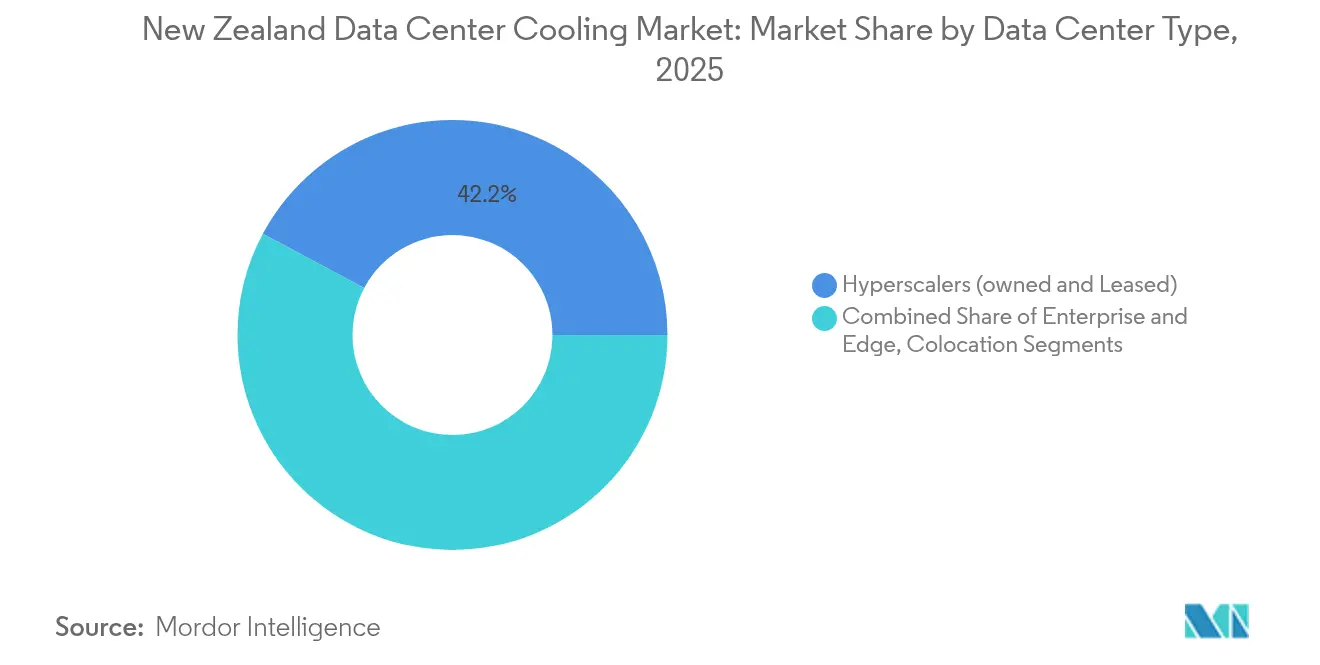

- Por tipo de centro de datos, las instalaciones hiperescala lideraron con el 42,20% de la participación del mercado de enfriamiento de centros de datos de Nueva Zelanda en 2025 y se proyecta que se expandirán a una CAGR del 24,60% hasta 2031.

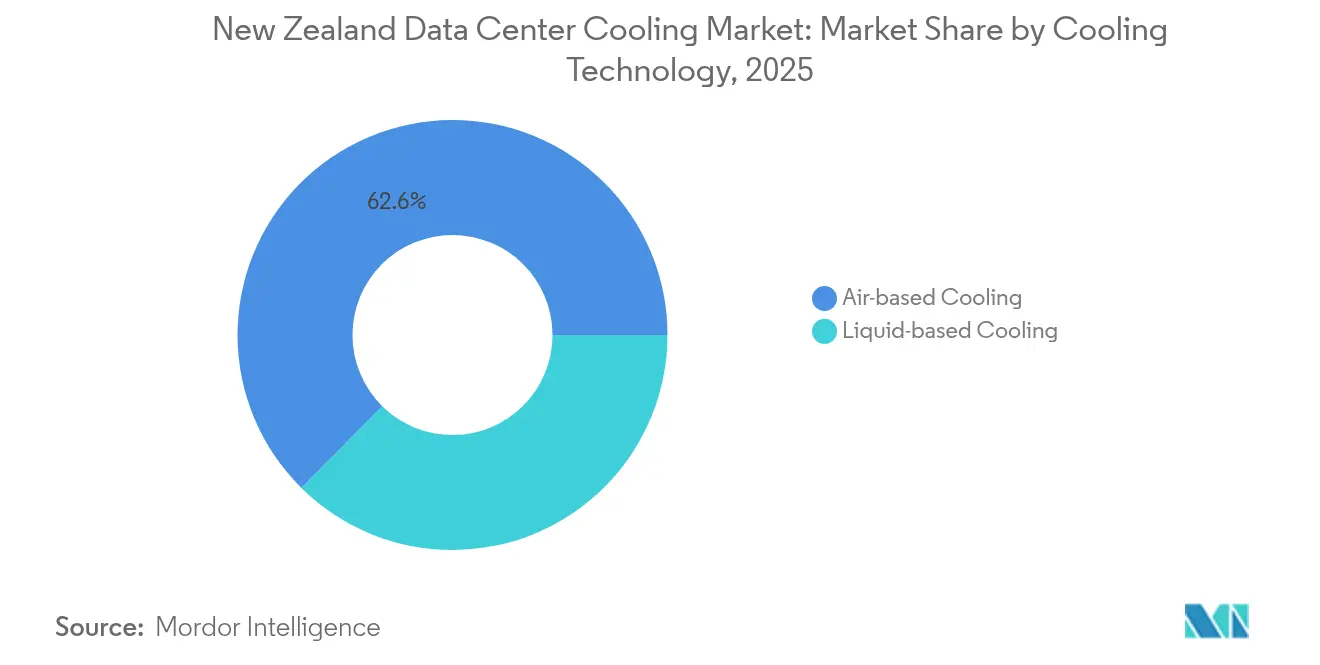

- Por tecnología de enfriamiento, las soluciones basadas en aire retuvieron el 62,60% de la participación en ingresos en 2025, mientras que los sistemas de enfriamiento líquido avanzan a una CAGR del 23,65% hasta 2031.

- Por clasificación de nivel, las instalaciones de Nivel 3 representaron el 65,30% de los ingresos en 2025; el Nivel 4 es la categoría de más rápido crecimiento con una CAGR del 23,90% hasta 2031.

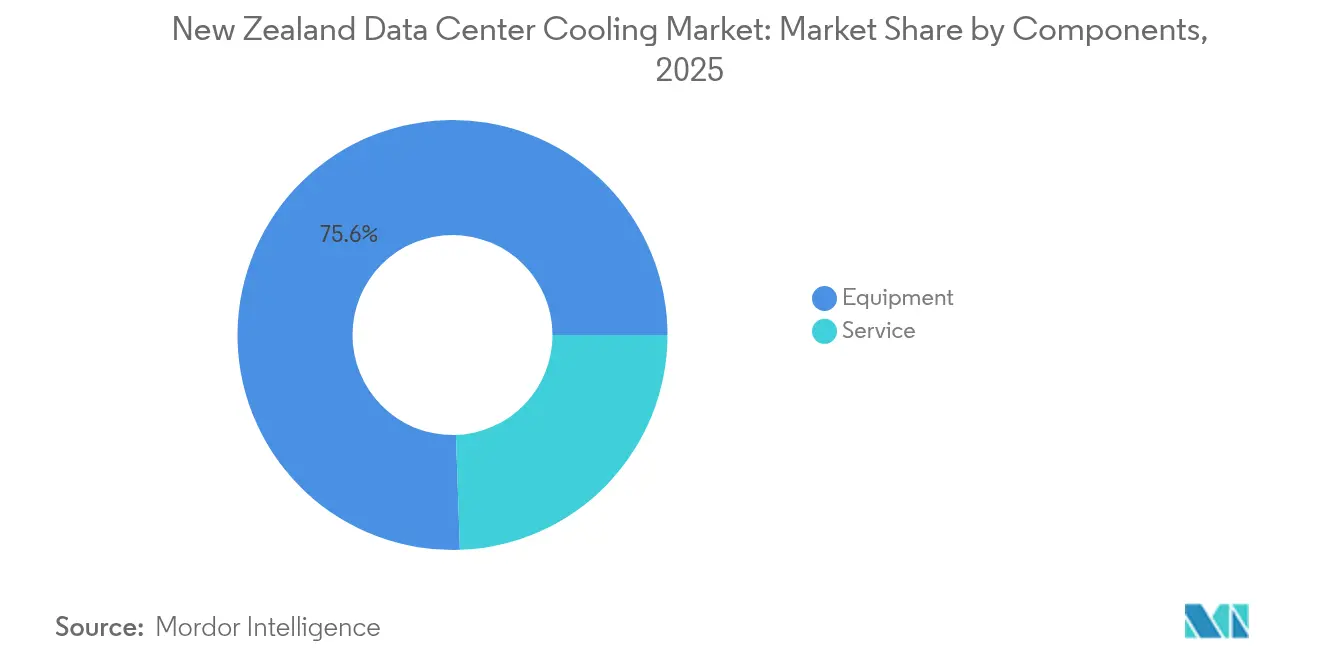

- Por componente, los equipos contribuyeron con el 75,55% de los ingresos en 2025, mientras que se prevé que el segmento de servicios aumente a una CAGR del 22,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de enfriamiento de centros de datos de Nueva Zelanda

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las inversiones hiperescala en centros de datos por parte de los grandes proveedores globales de nube | +6.8% | Nacional, con foco en Auckland y Wellington | Mediano plazo (2-4 años) |

| Clima ambiente favorable que habilita diseños de enfriamiento libre | +4.2% | Nacional, más pronunciado en la Isla Sur | Largo plazo (≥ 4 años) |

| Impulso hacia las energías renovables y mandatos corporativos de cero emisiones netas | +3.9% | Nacional | Largo plazo (≥ 4 años) |

| Cargas de trabajo de alta densidad de inteligencia artificial y aprendizaje automático que elevan el flujo de calor por rack | +5.1% | Nacional, hiperescala y empresarial | Corto plazo (≤ 2 años) |

| Programa de incentivos gubernamental "Nube Verde" | +2.3% | Southland y Canterbury | Mediano plazo (2-4 años) |

| Proyectos piloto de enfriamiento de distrito geotérmico cerca de Taupō | +1.5% | Centro de la Isla Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las inversiones hiperescala en centros de datos por parte de los grandes proveedores globales de nube

Microsoft está construyendo la primera región de nube neutra en carbono del país y planea abastecerse de energía 100% renovable para todas sus operaciones locales. AWS comprometió USD 7.500 millones durante 15 años, aunque las normas sobre aguas pluviales de Auckland han retrasado parte de su calendario de proyectos. Los diseños hiperescala adoptan enfriamiento líquido directo al chip que logra consistentemente un PUE por debajo de 1,3, en comparación con 1,8-2,0 de los sitios empresariales heredados.[1]Data Center Dynamics, "Microsoft debuts direct-to-chip cooling in NZ," datacenterdynamics.comEl gasto concentrado reduce los costos unitarios de los equipos, acelera la localización de la cadena de suministro y posiciona el mercado de enfriamiento de centros de datos de Nueva Zelanda como un hub regional de nube que extiende servicios hacia Australia y el Pacífico.

Cargas de trabajo de alta densidad de inteligencia artificial y aprendizaje automático que elevan el flujo de calor por rack

Los servidores de inteligencia artificial disipan ahora más de 40 kW por rack, cinco veces más que los despliegues empresariales convencionales, lo que impulsa la adopción obligatoria de enfriamiento líquido cuando el flujo de calor supera los 50 W/cm². Las soluciones directas al chip reducen la energía de enfriamiento hasta en un 80% y permiten ganancias de 10 veces en la densidad de racks, lo que posibilita clústeres de investigación avanzada como la asociación Universidad de Otago–Datagrid para computación científica neutra en carbono.[2]Semiconductor Engineering, "Cooling challenges at 40kW racks," semiconductorengineering.com La demanda de cómputo de alta densidad refuerza el papel de liderazgo tecnológico del mercado de enfriamiento de centros de datos de Nueva Zelanda.

Clima ambiente favorable que habilita diseños de enfriamiento libre

Las temperaturas exteriores por debajo de 18 °C prevalecen el 60-70% del año en las principales ciudades, lo que permite que los economizadores de lado aire descarguen los enfriadores mecánicos durante períodos prolongados. La instalación de North Shore de Spark demuestra ganancias de COP de hasta el 120% al aprovechar el flujo de aire natural y la economización del lado del agua.[3]W.media, "Spark aprovecha la refrigeración ambiental", w.media Los sitios más fríos de la Isla Sur mejoran aún más la economía del enfriamiento líquido, reduciendo la energía de las bombas y mejorando los ciclos de rechazo de calor que benefician los despliegues de alta densidad. Estas ventajas climáticas anclan la competitividad a largo plazo del mercado de enfriamiento de centros de datos de Nueva Zelanda.

Impulso hacia las energías renovables y mandatos corporativos de cero emisiones netas

Las fuentes hidroeléctricas, eólicas y geotérmicas suministraron el 91% de la electricidad nacional en el trimestre de junio de 2023, protegiendo a los operadores de la volatilidad de los precios del carbono y permitiendo reclamaciones genuinas de neutralidad en carbono. Los sistemas de inmersión que usan entre un 30 y un 40% menos de energía que los métodos tradicionales se vuelven comercialmente atractivos cuando se alimentan de electricidad renovable. El compromiso de Microsoft de consumir únicamente electricidad libre de carbono en Nueva Zelanda ilustra cómo los objetivos de sostenibilidad orientan la selección de sitios y las decisiones sobre tecnología de enfriamiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto de capital inicial para sistemas avanzados de enfriamiento líquido e híbrido | -3.8% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de mano de obra especializada en enfriamiento con base en Nueva Zelanda | -2.9% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Endurecimiento pendiente de los permisos de uso del agua para sistemas evaporativos | -2.1% | Auckland y Canterbury | Mediano plazo (2-4 años) |

| Moratoria de capacidad de red que ralentiza la construcción de centros de datos en Auckland | -1.7% | Región de Auckland | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital inicial para sistemas avanzados de enfriamiento líquido e híbrido

Las soluciones directas al chip pueden agregar entre USD 500.000 y 2 millones a los presupuestos de los proyectos y duplicar el costo de capital en comparación con las opciones enfriadas por aire, extendiendo los períodos de recuperación de la inversión a 3-5 años incluso con ahorros de energía del 30 al 50%. La rápida inflación en los precios de materiales y refrigerantes desde 2020 intensificó las presiones presupuestarias. La instalación de borde de NZD 15 millones de Spark en Waikato ejemplifica la escala de inversión requerida para la infraestructura moderna de enfriamiento.

Escasez de mano de obra especializada en enfriamiento con base en Nueva Zelanda

A nivel mundial, el 58% de los operadores enfrentan escasez de talento, un problema que se magnifica en un mercado laboral más pequeño como el de Nueva Zelanda. La inmersión bifásica y los fluidos dieléctricos exigen capacitación especializada en dinámica de fluidos y procedimientos de prevención de fugas, lo que lleva a los operadores más pequeños a subcontratar el mantenimiento mediante contratos de servicio premium. Las universidades han comenzado a agregar programas de ingeniería enfocados en centros de datos, pero el flujo de graduados sigue siendo insuficiente para la demanda prevista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: los hiperescaladores impulsan la transformación del mercado

El segmento hiperescala capturó el 42,20% de la participación del mercado de enfriamiento de centros de datos de Nueva Zelanda en 2025 y se espera que crezca a una CAGR del 24,60% hasta 2031, a medida que los grandes proveedores globales de nube localizan sus regiones de cómputo. Esta expansión eleva el tamaño del mercado de enfriamiento de centros de datos de Nueva Zelanda para hiperescaladores a nuevos registros, alentando la amplia adopción de circuitos de enfriamiento líquido directo al chip y unidades modulares de distribución de refrigerante que logran un PUE por debajo de 1,3. Las instalaciones empresariales y de colocación siguen siendo relevantes, pero imitan cada vez más los diseños hiperescala para abordar las cargas de trabajo de inteligencia artificial.

Microsoft y AWS anclan una ola de inversión plurianual que atrae a proveedores más pequeños de software como servicio, actualizaciones de retorno de red y proveedores especializados de enfriamiento. Los despliegues de borde, aunque individualmente más pequeños, agregan demanda de sistemas compactos de enfriamiento líquido con PUE cercano a 1,02, creando un nodo de crecimiento adicional que los integradores regionales pueden aprovechar.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de nivel: las instalaciones de Nivel 4 lideran la innovación

El Nivel 3 sigue siendo la clasificación dominante con el 65,30% de participación en ingresos en 2025, pero las instalaciones de Nivel 4 registran la CAGR más alta del 23,90% hasta 2031, acercando el tamaño del mercado de enfriamiento de centros de datos de Nueva Zelanda para el Nivel 4 a la paridad con el Nivel 3 hacia finales de la década. Las cargas de trabajo de misión crítica en banca y atención médica requieren un tiempo de inactividad casi nulo, lo que justifica circuitos de enfriamiento líquido redundantes y granjas de enfriadores N+1.

En las construcciones de Nivel 4, la integración geotérmica y los sistemas de enfriamiento líquido 2N respaldan fuentes de energía con factores de carga variables. Las colaboraciones entre universidades e industrias, como el proyecto Otago–Datagrid, muestran energía 100% renovable combinada con enfriamiento por inmersión y dieléctrico para mantener la continuidad operativa de la computación científica.

Por tecnología de enfriamiento: los sistemas de enfriamiento líquido ganan impulso

Los sistemas basados en aire retuvieron el 62,60% de la participación de mercado en 2025, pero las técnicas de enfriamiento líquido avanzan a una CAGR del 23,65%, contribuyendo a cerrar la brecha con el enfoque predominante. El enfriamiento directo al chip domina actualmente la categoría de enfriamiento líquido por volumen, mientras que la inmersión completa se elige para las densidades de potencia más altas o en retrofits limitados por el espacio en planta.

Los intercambiadores de calor de puerta trasera y los diseños de serpentín híbrido proporcionan una vía de migración para las salas existentes enfriadas por aire hacia el soporte de enfriamiento líquido sin reemplazar toda la infraestructura. Estas soluciones de retrofit mantienen el costo total de propiedad competitivo y explican el ritmo acelerado de adopción entre las empresas de Nivel 3.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por componente: el segmento de servicios refleja la complejidad

Las ventas de equipos controlaron el 75,55% de los ingresos en 2025, pero el submercado de servicios se encamina a una CAGR del 22,95% gracias a la pronunciada curva de aprendizaje asociada con los sistemas bifásicos, dieléctricos e híbridos. Los contratos de instalación y soporte del ciclo de vida agrupados compensan la escasez de especialistas internos, creando un flujo de ingresos recurrentes para los proveedores.

Los fabricantes profundizan su presencia en la industria de enfriamiento de centros de datos de Nueva Zelanda incorporando monitoreo remoto, predicción de fallas impulsada por inteligencia artificial y gestión del cumplimiento normativo dentro de sus ofertas de servicios. La adquisición de Motivair por parte de Schneider Electric ejemplifica esta tendencia de integración vertical, combinando hardware de enfriadores con ingenieros de campo, actualizaciones de firmware y análisis de calidad del refrigerante.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Auckland y Wellington siguen siendo los epicentros de las inversiones hiperescala, aunque las moratorias de conexión a la red eléctrica y el aumento de los costos de la tierra fomentan un desplazamiento hacia el sur que beneficia a las ubicaciones de la Isla Sur con temperaturas ambiente más frescas y abundantes recursos hidroeléctricos. El campus hiperescala de USD 1.000 millones de Datagrid en Invercargill es emblemático de este patrón, aprovechando la generación 100% renovable y la conectividad de fibra de aguas profundas hacia Australia.

El tamaño del mercado de enfriamiento de centros de datos de Nueva Zelanda para la Isla Sur se expande rápidamente porque las horas de enfriamiento libre superan rutinariamente las 6.000 por año, reduciendo los gastos operativos y disminuyendo el desgaste mecánico de los enfriadores. Los proyectos de la Isla Norte adoptan esquemas híbridos de enfriamiento líquido más avanzados para gestionar las temperaturas ambiente más altas y el efecto de isla de calor urbano en torno a las zonas industriales de Auckland.

Panorama competitivo

Marcas globales como Schneider Electric, Vertiv, Trane Technologies, Johnson Controls y Stulz lideran el registro de proveedores, acelerando cada una sus hojas de ruta de enfriamiento líquido y ampliando sus canales locales para cumplir con los plazos de los proyectos. La adquisición de Motivair por parte de Schneider y los acuerdos de Vertiv con Energy Labs y BiXin Energy ilustran cómo los líderes en equipos aseguran experiencia propietaria en enfriamiento líquido y amplían sus carteras desde intercambiadores de puerta trasera hasta sistemas modulares completos de distribución de refrigerante.

La competencia de precios sigue siendo secundaria frente a la confiabilidad, la capacidad de servicio y el tiempo de despliegue, particularmente para los compradores de Nivel 4 e hiperescala. Los proveedores también se diferencian mediante refrigerantes de bajo potencial de calentamiento global y controles habilitados por inteligencia artificial que predicen excursiones térmicas, una característica crucial para sitios de misión crítica que ejecutan unidades de procesamiento gráfico en clúster.

Los integradores de sistemas locales ganan terreno al proporcionar asesoría de cumplimiento normativo y aumento de la mano de obra en regiones donde los técnicos especializados escasean. Su proximidad permite una respuesta rápida y personalización para los clientes del mercado de enfriamiento de centros de datos de Nueva Zelanda que deben navegar por las cambiantes normas de permisos de uso del agua y las asignaciones de capacidad de la red eléctrica.

Líderes de la industria de enfriamiento de centros de datos de Nueva Zelanda

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: LiquidStack lanzó una unidad modular de distribución de refrigerante que mejora la escalabilidad para despliegues de enfriamiento líquido.

- Abril de 2025: Vertiv registró ingresos de USD 2.040 millones en el primer trimestre de 2025, un aumento del 24% interanual, citando la demanda de enfriamiento para inteligencia artificial.

- Marzo de 2025: Trane Technologies introdujo enfriadores enfriados por aire con rodamientos magnéticos y de la línea Ascend que ofrecen hasta 850 toneladas de capacidad con refrigerantes de bajo potencial de calentamiento global.

- Marzo de 2025: Vertiv presentó el Enfriador de Recorte CoolLoop con un 70% de ahorro anual de energía para pilas de inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Definimos el mercado neozelandés de refrigeración de centros de datos como el gasto anual, en dólares estadounidenses, en equipos y servicios dedicados cuya función principal es extraer y rechazar el calor generado por el hardware de TI alojado en instalaciones construidas específicamente, de colocación, hiperescala y de borde. Los sistemas cubiertos incluyen soluciones de sala, fila, rack y líquido, enfriadoras, unidades CRAH/CRAC, torres de refrigeración, intercambiadores de calor de puerta trasera, bucles directos a chip, tanques de inmersión y su software de control.

Exclusión del ámbito de aplicación: No se incluye la modernización de los sistemas de calefacción, ventilación y aire acondicionado de los edificios comerciales que sólo albergan armarios de servidores.

Segmentación

- Por tipo de centro de datos

- Hiperescaladores (en propiedad y arrendados)

- Empresarial y de borde

- Colocación

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tecnología de enfriamiento

- Enfriamiento basado en aire

- Enfriador y economizador (sistemas de expansión directa)

- Manejadora de aire para sala de cómputo (CRAH)

- Torre de enfriamiento (cubre enfriamiento directo, indirecto y de dos etapas)

- Otros

- Enfriamiento basado en líquido

- Enfriamiento por inmersión

- Enfriamiento directo al chip

- Intercambiador de calor de puerta trasera

- Enfriamiento basado en aire

- Por componente

- Por servicio

- Consultoría y capacitación

- Instalación y despliegue

- Mantenimiento y soporte

- Por equipo

- Por servicio

Metodología de investigación detallada y validación de datos

Investigación primaria

Para equilibrar la información de los mostradores, los analistas de Mordor realizaron llamadas estructuradas y breves encuestas a gestores de instalaciones de Auckland e Invercargill, contratistas regionales de diseño y construcción, integradores de sistemas de refrigeración y responsables de compras de servicios públicos. Las entrevistas aclararon las densidades de bastidores para cargas de trabajo de IA, los diferenciales de precios entre los kits de aire y líquido, y las normas de horas de servicio para los contratos de mantenimiento.

Investigación documental

Nuestros analistas recopilaron datos sobre costes y envíos a partir de datos abiertos como las tablas de uso final de la energía de Statistics NZ, las estadísticas de electricidad del Ministerio de Empresa, Innovación y Empleo, las previsiones de carga de la red de Transpower y los expedientes de autorización de edificios del Ayuntamiento de Auckland. Organismos comerciales como el Foro de Centros de Datos de Nueva Zelanda, las directrices ASHRAE TC 9.9 y los informes del Uptime Institute enriquecieron los límites técnicos sobre temperaturas de entrada y bandas de PUE aceptables. Dado que muchos proveedores son privados, recurrimos a D&B Hoovers para obtener información financiera de las empresas, a Dow Jones Factiva para el flujo de operaciones y a Marklines cuando los componentes térmicos coincidían con las líneas de intercambio de calor para automoción. Los comunicados de prensa, los portales de licitaciones y los resúmenes de patentes completaron los plazos de adopción tecnológica. Esta lista es ilustrativa, no exhaustiva; muchas fuentes adicionales apoyaron la validación.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con los megavatios de carga de TI puestos en servicio y el capex de refrigeración instalado típico por MW, ajustado a la potencia media de los bastidores (15-25 kW), las horas de refrigeración por aire libre disponibles en el clima medio de 12 C de Nueva Zelanda, la cuota de electricidad renovable (~ 91%) y las curvas de mejora de PUE observadas. Los roll-ups de proveedores y las comprobaciones de muestra de ASP × volumen ofrecen razonabilidad ascendente y llenan lagunas de datos. La regresión multivariante proyecta las perspectivas a cinco años; entre los factores determinantes se incluyen las previsiones de construcción a hiperescala, la penetración de la refrigeración líquida, los escenarios de precios del carbono, las tendencias de los tipos de cambio y la inflación de los servicios. Cuando los datos son escasos, la interpolación utiliza análogos regionales y factores de elasticidad conservadores examinados con los entrevistados.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión por pares en dos fases, se detectan anomalías con respecto a las normas de intensidad energética y se comprueban las desviaciones con respecto a ediciones anteriores. Los informes se actualizan cada año, mientras que los anuncios importantes de hiperescala provocan actualizaciones provisionales; un analista vuelve a abrir el modelo justo antes de la entrega al cliente.

Por qué nuestra línea base de refrigeración de centros de datos neozelandeses inspira confianza

Las cifras publicadas suelen diferir porque las empresas eligen ámbitos de instalaciones desiguales, incluyen en los totales distintos gastos de reacondicionamiento de HVAC o congelan los tipos de cambio con meses de antelación.

Los factores clave que determinan las diferencias son si se tienen en cuenta los edge pods, la hipótesis de densidad de racks aplicada a las construcciones de 2025, la inclusión de los ingresos por servicios y la rapidez con la que las opciones líquidas desplazan a los sistemas de aire.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 27,20 millones de USD (2025) | Inteligencia de Mordor | - |

| 27,43 millones de dólares (2024) | Consultoría regional A | Utiliza la extrapolación de la participación en los ingresos y omite el gasto de los emplazamientos periféricos |

| 30,00 millones de USD (2025) | Mercado Editor B | Combina la modernización general de los sistemas de calefacción, ventilación y aire acondicionado con inversiones de capital específicas y carece de validación primaria. |

La comparación demuestra que, al fijar el alcance en centros de datos construidos expresamente, calibrar la densidad y la PUE con datos de operadores locales y revisar los supuestos anualmente, Mordor proporciona una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de enfriamiento de centros de datos de Nueva Zelanda?

El mercado alcanzó USD 33,22 millones en 2026 y se proyecta que crecerá hasta USD 90,08 millones en 2031.

¿Qué tecnología de enfriamiento se está expandiendo más rápidamente?

Los sistemas basados en enfriamiento líquido crecen a una CAGR del 23,65% hasta 2031, impulsados por densidades de racks de inteligencia artificial superiores a 40 kW.

¿Por qué son importantes las instalaciones hiperescala para Nueva Zelanda?

Los hiperescaladores poseen el 42,20% de la participación del mercado e invierten fuertemente en infraestructura neutra en carbono, acelerando la adopción de técnicas avanzadas de enfriamiento.

¿Cómo influye la energía renovable en las decisiones de enfriamiento?

Con el 91% de electricidad renovable, los operadores pueden desplegar enfriamiento líquido de alta demanda energética mientras cumplen con los compromisos corporativos de cero emisiones netas.

Última actualización de la página el: