Tamaño y participación del mercado de centros de datos de inteligencia artificial (IA) en los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

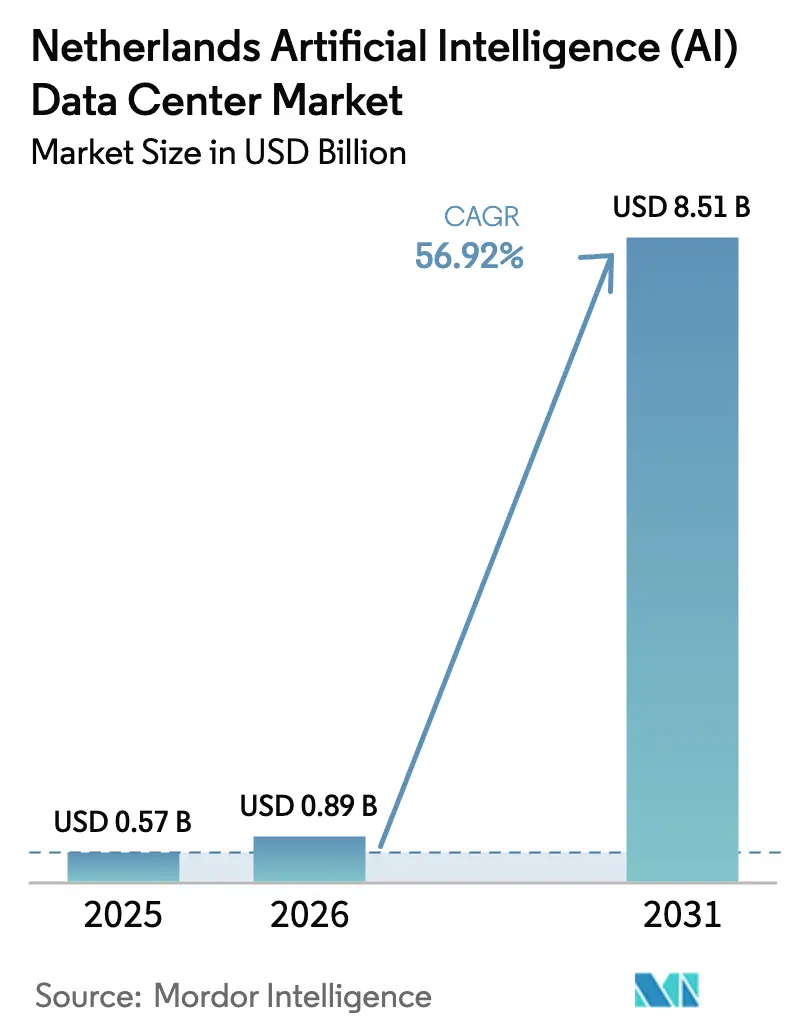

| Tamaño del mercado en el año base (2025) | 0.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 56.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de inteligencia artificial (IA) en los Países Bajos por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de inteligencia artificial en los Países Bajos crezca de USD 0,57 mil millones en 2025 a USD 0,89 mil millones en 2026 y se prevé que alcance USD 8,51 mil millones en 2031 a una CAGR del 56,92% durante 2026-2031. Este aumento refleja el papel del país como puerta de entrada digital de Europa, donde los mandatos de nube soberana, el aprovisionamiento de energía renovable y los incentivos de calefacción de distrito están eliminando las barreras tradicionales para el despliegue masivo de GPU. Los hiperescaladores en la nube anclan la mayoría de las ampliaciones de capacidad, pero los especialistas domésticos en colocación están captando cargas de trabajo empresariales que deben permanecer bajo jurisdicción neerlandesa. Las innovaciones de enfriamiento por inmersión en rápida maduración, un canal nacional de subsidios enfocados en IA y la acelerada demanda de los sectores de tecnología financiera, atención médica y medios digitales combinan los requisitos de infraestructura en Ámsterdam, Róterdam, Almere y Eindhoven. La congestión de la red, sin embargo, obliga a los operadores a incorporar arquitecturas de energía flexibles, mientras que las normas de emisión de nitrógeno alargan los ciclos de obtención de permisos, lo que empuja a los desarrolladores hacia metrópolis secundarias y diseños de redundancia híbrida.

Conclusiones clave del informe

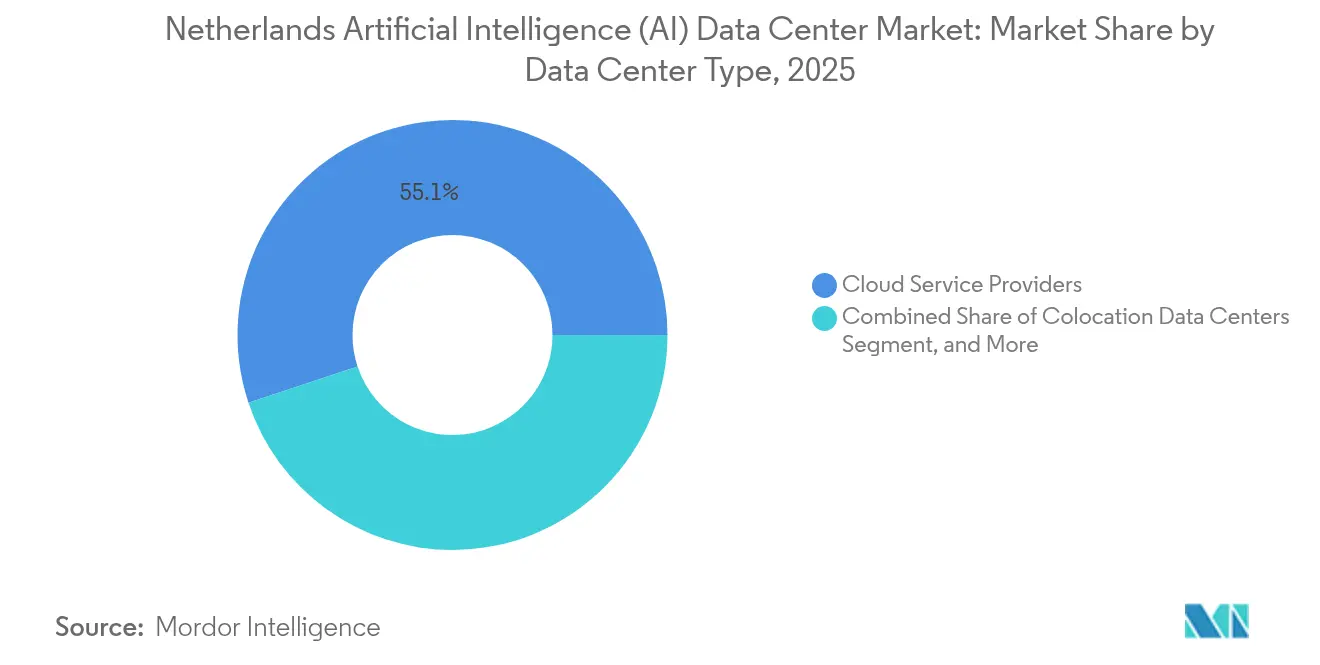

- Por tipo de centro de datos, los proveedores de servicios en la nube representaron el 55,10% de la participación del mercado de centros de datos de inteligencia artificial en los Países Bajos en 2025, mientras que los centros de datos de colocación crecen a una CAGR del 60,02% hasta 2031.

- Por componente, el software representó el 45,10% del tamaño del mercado de centros de datos de inteligencia artificial en los Países Bajos en 2025, mientras que se prevé que el hardware avance a una CAGR del 59,48% hasta 2031.

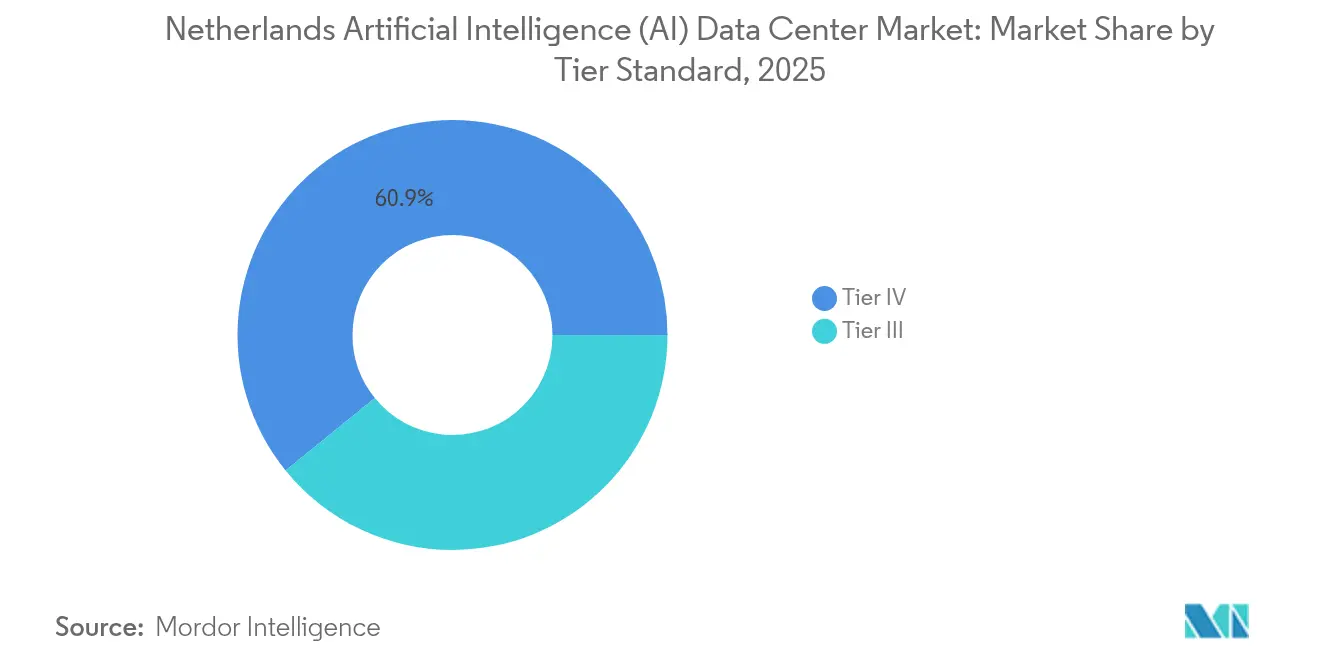

- Por nivel, las instalaciones de nivel IV lideraron con una participación del 60,85% en 2025; los diseños de nivel III son el segmento de más rápido crecimiento, con una CAGR del 60,75% en el mismo horizonte.

- Por industria de usuario final, TI y ITES representaron el 33,20% del tamaño del mercado de centros de datos de inteligencia artificial en los Países Bajos en 2025, mientras que internet y medios digitales se expanden a una CAGR del 59,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de inteligencia artificial (IA) en los Países Bajos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las cargas de trabajo de IA y expansión de la nube hiperescalable | +18.5% | Nacional en los Países Bajos, con desbordamiento hacia la región DACH | Mediano plazo (2-4 años) |

| Avances rápidos en aceleradores de IA y tecnología de enfriamiento líquido | +15.2% | Global con liderazgo en innovación de los Países Bajos | Corto plazo (≤ 2 años) |

| Aceleración de la demanda de GPU en tecnología financiera e identificación digital en los Países Bajos | +12.8% | Nacional en los Países Bajos, con ganancias tempranas en Ámsterdam y Róterdam | Mediano plazo (2-4 años) |

| Subsidios para centros de datos de la Estrategia Nacional de IA 2024 | +8.9% | Nacional en los Países Bajos | Largo plazo (≥ 4 años) |

| Incentivos fiscales para la reutilización del calor que alimentan las redes de calefacción de distrito | +6.2% | Nacional en los Países Bajos, concentrado en áreas urbanas | Mediano plazo (2-4 años) |

| Almacenamiento en cavernas de sal subterráneas para energía renovable 24×7 | +4.1% | Nacional en los Países Bajos, enfocado en regiones costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las cargas de trabajo de IA y expansión de la nube hiperescalable

Los proveedores de nube hiperescalable continúan transformando el mercado de centros de datos de inteligencia artificial en los Países Bajos al asegurar energía renovable y zonas de nube soberana para respaldar clústeres densos en GPU que atienden tráfico de inferencia tanto europeo como global. Google aseguró 478 MW de energía eólica marina exclusivamente para instalaciones neerlandesas, mientras que Amazon comprometió EUR 1.400 millones para la expansión de nube soberana de la UE hasta 2027.[1]Alfred Monterie, "Wereldwijd forse groei datacenters", Computable, computable.nl Nuevas construcciones como el sitio AMS4 de Switch Datacenters Amsterdam B.V. ofrecen 18 MW de capacidad optimizada para IA con integración de calefacción de distrito, lo que subraya un cambio hacia una economía de energía circular. Las empresas realizan arrendamientos previos de salas de GPU con 12 a 18 meses de anticipación a la entrega, lo que señala confianza tanto en la claridad regulatoria como en los planes de inversión hiperescalable. Como resultado, el mercado de centros de datos de inteligencia artificial en los Países Bajos absorbe el desbordamiento regional de las regiones DACH y Nórdica, donde las restricciones de latencia y políticas limitan implementaciones comparables.

Avances rápidos en aceleradores de IA y tecnología de enfriamiento líquido

Los innovadores neerlandeses están exportando conocimientos especializados en enfriamiento por inmersión que reducen la energía de enfriamiento hasta en un 90%, lo que permite densidades de bastidor superiores a 100 kW, cruciales para las GPU NVIDIA H100 y Blackwell.[2]Asperitas, "Leading Datacenter Immersion Cooling Solution Providers Partner to Dispel Datacenter Immersion Cooling Misconceptions," asperitas.com El clúster DGX B200 de la Universidad Tecnológica de Eindhoven será una de las primeras implementaciones de producción Blackwell en Europa en el primer semestre de 2025. Con cifras de PUE por debajo de 1,1 y una captura de calor residual que alcanza el 99%, las instalaciones neerlandesas ahora combinan sostenibilidad con computación extrema, reduciendo el costo total de propiedad y atrayendo a inquilinos con alta intensidad en investigación y desarrollo de los sectores de ciencias de la vida y semiconductores.

Aceleración de la demanda de GPU en tecnología financiera e identificación digital en los Países Bajos

Los bancos nacionales, aseguradoras y plataformas de identidad digital demandan GPU soberanas para copilotos de IA generativa y motores de detección de fraude. El "ABN AMRO GPT" interno de ABN AMRO alcanzó una adopción del 50% entre los empleados, lo que impulsó al banco a implementar clústeres A100 en las instalaciones propias para el manejo de datos regulados. Los hospitales siguen esta misma trayectoria: el 90% prueba IA, mientras que el 75% ya utiliza herramientas de transcripción generativa, lo que impulsa las reservas de colocación que garantizan la residencia neerlandesa y la acreditación ISO 27001. Esta capa empresarial complementa los nodos hiperescalables, ampliando la demanda total del mercado de centros de datos de inteligencia artificial en los Países Bajos.

Subsidios para centros de datos de la Estrategia Nacional de IA 2024

El programa GPT-NL de EUR 13,5 millones ancla el compromiso del gobierno con el desarrollo de modelos de lenguaje domésticos, garantizando la alineación con el RGPD y reforzando las llamadas a favor de la computación con base en los Países Bajos. Las subvenciones adicionales de IA-MIT y HPC, además del consorcio de sostenibilidad MISD de EUR 34 millones, canalizan fondos públicos hacia clústeres de GPU, investigación sobre reutilización de calor y diseños interactivos con la red. Estos incentivos amplían los fondos de inversión privada, lo que obliga tanto a los proyectos de nueva construcción como a los de modernización a alinearse con los objetivos de IA soberana y amplía aún más el mercado de centros de datos de inteligencia artificial en los Países Bajos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red eléctrica en la región Randstad y moratorias de conexión eléctrica | -8.7% | Región Randstad, con desbordamiento hacia mercados secundarios neerlandeses | Corto plazo (≤ 2 años) |

| Escasez de capacidad de colocación preparada para IA | -5.3% | Nacional en los Países Bajos, aguda en el área metropolitana de Ámsterdam | Mediano plazo (2-4 años) |

| Normativas de emisión de nitrógeno que retrasan los permisos de generadores | -3.8% | Nacional en los Países Bajos, más estrictas en zonas Natura 2000 | Mediano plazo (2-4 años) |

| Rechazo público al enfriamiento por inmersión de alto consumo de aguas subterráneas | -2.4% | Nacional en los Países Bajos, concentrado en regiones con estrés hídrico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red eléctrica en la región Randstad y moratorias de conexión eléctrica

TenneT gestiona actualmente 70 GW en solicitudes de conexión, lo que ha desencadenado reglas de cola más estrictas y retrasos de 12 a 18 meses para nuevas alimentaciones a campus con alta densidad de IA.[3]Heleen van der Helm, "TenneT's Position on Battery Energy Storage Systems", TenneT, tennet.eu Las moratorias municipales en Ámsterdam y Haarlemmermeer complican aún más la obtención de permisos, desviando el interés hacia Almere, Róterdam y Eindhoven. Los esquemas de tarifas flexibles favorecen el almacenamiento en baterías, aunque las cargas de trabajo continuas de IA obtienen poco alivio, lo que obliga a los desarrolladores a combinar algoritmos de respuesta a la demanda con microrredes renovables locales. Estas restricciones moderan el crecimiento de la capacidad a corto plazo dentro del mercado de centros de datos de inteligencia artificial en los Países Bajos.

Escasez de capacidad de colocación preparada para IA

El inventario de colocación de 581 MW de Ámsterdam absorbió 135 MW de arrendamientos previos en el primer semestre de 2024, mientras que solo 10 MW de nueva oferta llegaron a la red. Los bastidores de IA de alta densidad requieren de 40 a 100 kW, pero las salas heredadas tienen un límite máximo de 15 kW, lo que deja una brecha que ni siquiera la implementación de 11 MW de NorthC Datacenters B.V. puede cerrar con suficiente rapidez. Los plazos de entrega para modernizaciones de enfriamiento líquido, equipos de conmutación de alta tensión y clústeres de GPU prolongan los ciclos de implementación, limitando la expansión a corto plazo del mercado de centros de datos de inteligencia artificial en los Países Bajos a pesar de la sólida demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: La nube soberana impulsa el aumento de la colocación

Los centros de datos de colocación lideran el ritmo del mercado de centros de datos de inteligencia artificial en los Países Bajos con una CAGR del 60,02% de 2026 a 2031, ya que las empresas equilibran la elasticidad de la nube pública con la necesidad de residencia de datos en los Países Bajos. El clúster DGX B200 de Juvoly en NorthC Datacenters B.V. Róterdam ilustra cómo las cargas de trabajo soberanas de atención médica gravitan hacia instalaciones de colocación domésticas que garantizan el cumplimiento del RGPD y la Ley de IA de la UE. Los proveedores de servicios en la nube, aunque mantienen una participación de mercado del 55,10% en 2025, combinan cada vez más particiones soberanas con núcleos hiperescalables, aunque enfrentan el escrutinio municipal sobre el uso del agua y la zonificación del suelo.

Las arquitecturas híbridas dominan ahora los diseños, combinando salas de colocación para inferencia sensible con zonas hiperescalables para entrenamiento en ráfaga, lo que amplía el mercado de centros de datos de inteligencia artificial en los Países Bajos. Los operadores regionales se diferencian a través del aprovisionamiento de energía 100% renovable, catálogos de servicios de enfriamiento por inmersión y estructuras de interconexión que reducen la latencia de larga distancia. Las nuevas construcciones se apoyan en la integración de circuitos de calefacción de distrito que generan nuevos ingresos y satisfacen los objetivos municipales de sostenibilidad, impulsando aún más la demanda de colocación más allá de los límites de la red de Ámsterdam.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por componente: La aceleración del hardware supera la inversión en software

El gasto en hardware crece a una CAGR del 59,48%, impulsado por aceleradores de GPU, equipos de enfriamiento líquido y estructuras troncales de 25/100/400 GbE esenciales para el entrenamiento de modelos a escala. Los bastidores de enfriamiento por inmersión de Asperitas alcanzan densidades de 100 kW mientras reducen el uso de energía de enfriamiento en un 90%, lo que reduce los costos operativos en todo el mercado de centros de datos de inteligencia artificial en los Países Bajos. La pila de software aún representa el 45,10% de la participación en 2025, con GPT-NL canalizando recursos públicos hacia modelos de lenguaje neerlandés de código abierto que se ejecutan en clústeres domésticos.

Los conjuntos de automatización del ciclo de vida, los marcos de aprendizaje automático en contenedores y las capas de observabilidad ahora se suministran integrados con nodos impulsados por DGX, difuminando las líneas entre las estrategias de adquisición de hardware y software. Los proveedores de servicios gestionados capitalizan la escasez de habilidades, ofreciendo contratos de "clúster como servicio" que incluyen ajuste de firmware, ajuste fino de modelos e informes de cumplimiento, ampliando así la cadena de valor de la industria de centros de datos de inteligencia artificial en los Países Bajos.

Por estándar de nivel: El nivel III gana terreno a través de la innovación en eficiencia

Las construcciones de nivel III registran una CAGR del 60,75% a medida que los diseñadores sustituyen los suministros duales de servicios públicos por resiliencia avanzada de microrredes y programación consciente de las cargas de trabajo. El sitio AMS4 de Switch Datacenters Amsterdam B.V. apunta a un PUE por debajo de 1,15 mientras exporta calor excedente a la red de distrito de Diemen, reduciendo las facturas totales de energía en un 15%. Los sitios de nivel IV aún capturaron el 60,85% de la participación de mercado en 2025, favorecidos por los bancos y aseguradoras que ejecutan análisis de clientes en tiempo real con acuerdos de nivel de servicio de tiempo de inactividad cero.

Sin embargo, las primas de costo del nivel IV orientan las cargas de trabajo de entrenamiento hacia las salas de nivel III, donde los puntos de control en contenedores toleran breves intervenciones para el equilibrio de la red. A medida que los límites de nitrógeno endurecen los permisos de generadores diésel, los operadores de nivel III integran celdas de combustible de hidrógeno verde y baterías de larga duración, alineando los requisitos de tiempo de actividad con la evolución de la política medioambiental neerlandesa, al tiempo que amplían el tamaño del mercado de centros de datos de inteligencia artificial en los Países Bajos para instalaciones de redundancia media.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por industria de usuario final: Los medios digitales superan a las TI tradicionales

Las cargas de trabajo de internet y medios digitales crecen a una CAGR del 59,96%, lo que refleja el aumento de las canalizaciones de contenido generativo, los motores de recomendación personalizados y los servicios de traducción en vivo. Las plataformas de transmisión colocan granjas de GPU en el Parque Científico de Ámsterdam para minimizar la latencia de ida y vuelta para los espectadores paneuropeos, aprovechando las estructuras de interconexión locales y los repositorios de modelos bilingües. Las empresas de TI y ITES retuvieron el 33,20% de la participación del mercado de centros de datos de inteligencia artificial en los Países Bajos en 2025, canalizando ciclos de GPU hacia copilotos de ingeniería de software y chatbots de mesa de servicio.

Las empresas del sector de banca, servicios financieros y seguros intensifican las implementaciones seguras en instalaciones propias para satisfacer las directrices de la Autoridad Bancaria Europea, mientras que los hospitales refinan los diagnósticos impulsados por IA tras los pilotos nacionales que validaron las ganancias de productividad. Los actores del sector manufacturero integran sistemas de control de calidad por visión artificial con las pilas MES existentes, impulsando el tráfico de inferencia en microcentros de datos periféricos. En conjunto, estos segmentos verticales mantienen el mercado de centros de datos de inteligencia artificial en los Países Bajos diversificado en cuanto a requisitos de latencia, necesidades de cumplimiento y trayectorias de crecimiento.

Análisis geográfico

Ámsterdam superó el hito de los 500 MW de colocación en 2024 y ahora ancla más de un tercio del tamaño del mercado de centros de datos de inteligencia artificial en los Países Bajos, aunque enfrenta estrictos límites de zonificación y colas en la red eléctrica que redirigen el interés de nuevas construcciones hacia Almere, Róterdam y Eindhoven. Los clientes reservan espacio con 12 meses de anticipación para asegurar las escasas suites de alta densidad, registrando volúmenes récord de arrendamiento previo.

Róterdam se beneficia de la conectividad de fibra óptica de ciudad portuaria y los esquemas de calefacción de distrito que monetizan el calor residual de los servidores a escala, atrayendo por igual a inquilinos de atención médica e IA marítima. Eindhoven, sede de centros de semiconductores y fotónica, aprovecha los vínculos entre la academia y la industria para albergar clústeres de GPU de grado investigativo bajo las asignaciones de energía universitarias. Almere y Aalsmeer sirven como válvulas de presión para la red de Ámsterdam, acogiendo módulos de nivel III que se conectan de vuelta a los puntos de intercambio de la capital a través de anillos de fibra oscura redundantes.

A nivel nacional, el mercado de centros de datos de inteligencia artificial en los Países Bajos atrae la atención de los hiperescaladores multinacionales porque el cumplimiento de la Ley de IA de la UE y las cuotas de energía renovable son más fáciles de satisfacer cuando la infraestructura reside en un lugar políticamente estable y rico en conectividad. El plan espacial neerlandés hasta 2030 promueve el desarrollo en ciudades secundarias para equilibrar los beneficios económicos con los límites de la infraestructura eléctrica, asegurando una diversificación geográfica sostenida de la capacidad optimizada para IA.

Panorama competitivo

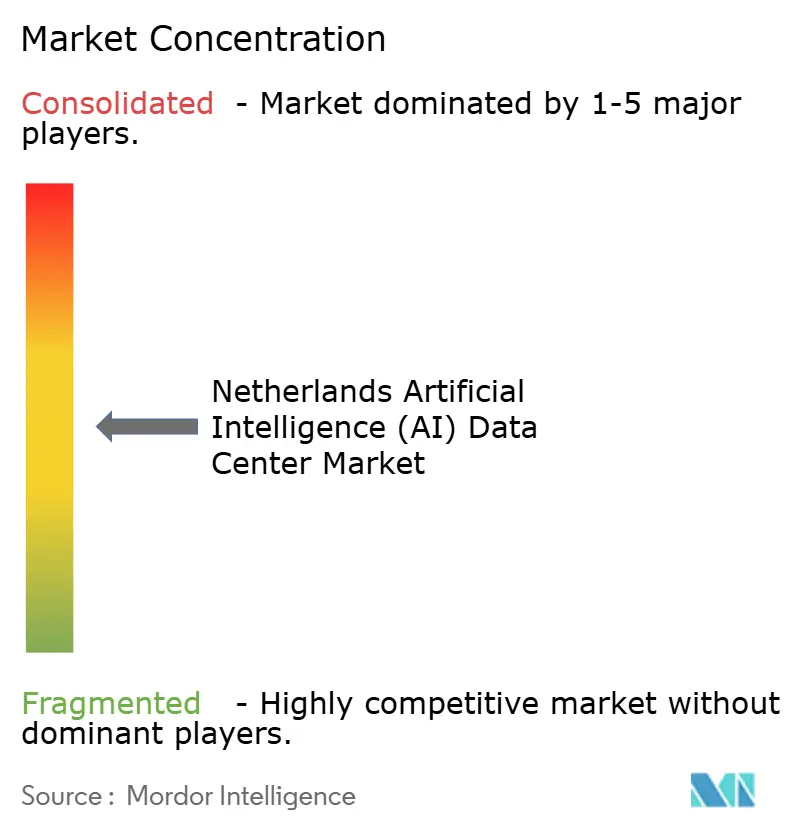

El mercado de centros de datos de inteligencia artificial en los Países Bajos muestra una concentración moderada, con hiperescaladores, proveedores domésticos de colocación y especialistas en tecnología de enfriamiento formando una matriz competitiva de múltiples capas. Google y Amazon amplían las nubes soberanas respaldadas por acuerdos de compra de energía renovable a largo plazo, elevando las barreras de entrada para los nuevos participantes. Sin embargo, operadores como NorthC Datacenters B.V. conquistan participación ofreciendo bastidores de 40 a 100 kW, espacio libre de enfriamiento líquido y respaldo con hidrógeno verde, atributos que los hiperescaladores rara vez extienden a las empresas del mercado medio.

Los proveedores de enfriamiento tienen una influencia estratégica: Asperitas licencia patentes de inmersión financiadas por el IPCEI a operadores locales, subrayando la propiedad tecnológica como diferenciador. Los socios de energía, incluido Eneco, integran garantías de adquisición que combinan el suministro renovable con obligaciones de reutilización del calor, lo que otorga a los operadores conformes una ventaja en las licitaciones municipales. A medida que las agendas de soberanía digital a nivel de la UE se consolidan, los actores domésticos aprovechan la familiaridad con la gobernanza local para contrarrestar las economías de escala de los hiperescaladores estadounidenses, garantizando una rivalidad dinámica en todas las capas de la industria de centros de datos de inteligencia artificial en los Países Bajos.

Líderes de la industria de centros de datos de inteligencia artificial (IA) en los Países Bajos

Cisco Systems

NVIDIA Corporation

Schneider Electric

Alfa Laval Corporate AB

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Juvoly puso en marcha las primeras supercomputadoras NVIDIA DGX B200 del país en NorthC Datacenters B.V. Róterdam, inaugurando la infraestructura de IA soberana para la atención médica.

- Febrero de 2025: Cisco Systems y NVIDIA Corporation han ampliado su asociación para ofrecer soluciones tecnológicas de IA para empresas. Esta colaboración tiene como objetivo proporcionar a las organizaciones opciones flexibles y eficientes para gestionar la creciente demanda de cargas de trabajo de IA. Estas soluciones se centran en ofrecer conectividad de alto rendimiento, baja latencia y eficiencia energética en centros de datos, nubes y usuarios.

- Diciembre de 2024: NorthC Datacenters B.V. anunció nuevos sitios en Fráncfort y Berlín y añadió 11 MW en cuatro ciudades neerlandesas, mostrando respaldo con hidrógeno verde y circuitos de reutilización del calor.

- Noviembre de 2024: La Universidad Tecnológica de Eindhoven aseguró clústeres DGX B200 para su implementación en el primer semestre de 2025 en centros de datos finlandeses de bajo consumo de carbono.

Alcance del informe del mercado de centros de datos de inteligencia artificial (IA) en los Países Bajos

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones hiperescalables, de colocación, empresariales y perimetrales. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo análisis abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión artificial. El estudio también evalúa la distribución geográfica de estas aplicaciones. Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, que detalla a los actores del mercado involucrados en infraestructura de apoyo a la IA, abarcando tanto hardware como software utilizados en los distintos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresarial / En las instalaciones propias / Perimetral |

| Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | |

| Equipos de TI | |

| Bastidores y otro hardware | |

| Tecnología de software | Aprendizaje automático |

| Aprendizaje profundo | |

| Procesamiento del lenguaje natural | |

| Visión artificial | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI y ITES |

| Internet y medios digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros |

| Atención médica y ciencias de la vida |

| Manufactura e Internet industrial de las cosas |

| Gobierno y defensa |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de colocación | ||

| Empresarial / En las instalaciones propias / Perimetral | ||

| Por componente | Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | ||

| Equipos de TI | ||

| Bastidores y otro hardware | ||

| Tecnología de software | Aprendizaje automático | |

| Aprendizaje profundo | ||

| Procesamiento del lenguaje natural | ||

| Visión artificial | ||

| Servicios | Servicios gestionados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria de usuario final | TI y ITES | |

| Internet y medios digitales | ||

| Operadores de telecomunicaciones | ||

| Banca, servicios financieros y seguros | ||

| Atención médica y ciencias de la vida | ||

| Manufactura e Internet industrial de las cosas | ||

| Gobierno y defensa | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de centros de datos de inteligencia artificial en los Países Bajos en 2026?

El mercado está valorado en USD 0,89 mil millones en 2026, en camino de alcanzar USD 8,51 mil millones en 2031 a una CAGR del 56,92%.

¿Qué tipo de centro de datos crece más rápidamente para las cargas de trabajo de IA en los Países Bajos?

Las instalaciones de colocación construidas para alojamiento soberano se expanden a una CAGR del 60,02% a medida que las empresas demandan infraestructura de GPU con residencia neerlandesa.

¿Cuál es la principal innovación técnica que beneficia a los centros de datos de IA neerlandeses?

El enfriamiento por inmersión, pionero de empresas locales como Asperitas, permite densidades de bastidor de 100 kW y reduce la energía de enfriamiento hasta en un 90%.

¿Cómo afecta la congestión de la red a los nuevos centros de datos de IA neerlandeses?

Las moratorias de conexión eléctrica en la región Randstad añaden de 12 a 18 meses a los plazos de los proyectos, empujando a los desarrolladores hacia mercados secundarios y microrredes en las propias instalaciones.

¿Qué segmento vertical de usuario final muestra la demanda de infraestructura impulsada por IA más rápida?

Las cargas de trabajo de internet y medios digitales lideran con una CAGR del 59,96%, impulsadas por la transmisión, la generación de contenido y los motores de personalización.

Última actualización de la página el: