Tamaño y Participación del Mercado de Membranas Nanoporosas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas Nanoporosas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Membranas Nanoporosas se expanda desde USD 1,15 mil millones en 2025 y USD 1,24 mil millones en 2026 hasta USD 1,88 mil millones en 2031, registrando una CAGR del 8,56% entre 2026 y 2031. Los cambios regulatorios que promueven la reutilización del agua, el aumento de las inversiones en desalinización y la creciente demanda de fluidos industriales de alta pureza están impulsando a los usuarios finales a pasar de los métodos de separación térmica a las tecnologías de membranas impulsadas por presión. El crecimiento de las poblaciones urbanas en regiones con escasez de agua pone de relieve aún más la necesidad de soluciones de tratamiento compactas y rentables, que los módulos nanoporosos pueden proporcionar. Además, los productores consolidados de petróleo y gas están adoptando tecnologías de membranas para reducir el consumo de energía y cumplir con regulaciones de descarga más estrictas. En el sector del bioprocesamiento, los conjuntos de filtración de un solo uso que incorporan capas nanoporosas se utilizan para la eliminación viral y la concentración de proteínas. Estos factores posicionan colectivamente al mercado de membranas nanoporosas como un componente crítico en los esfuerzos globales para reducir la dependencia del agua dulce y al mismo tiempo apoyar el crecimiento económico.

Conclusiones Clave del Informe

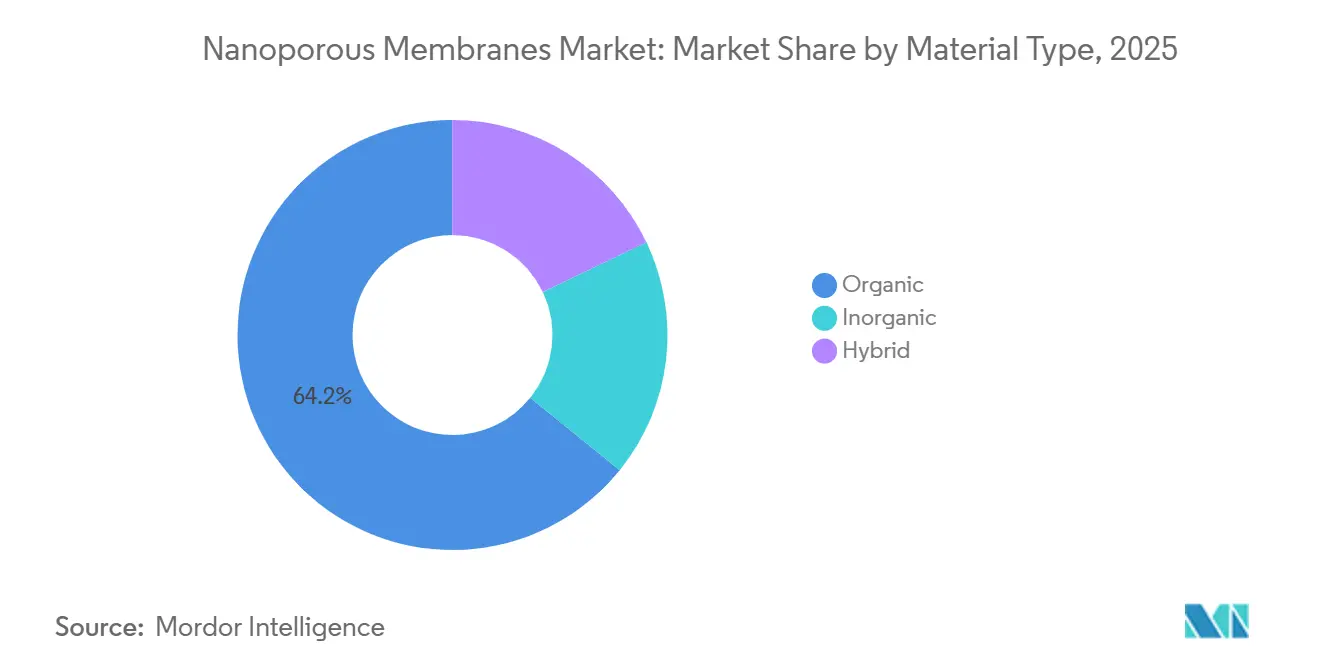

- Por tipo de material, el orgánico lideró con el 64,18% de la participación del mercado de membranas nanoporosas en 2025 y se prevé que crezca a una CAGR del 8,82% hasta 2031.

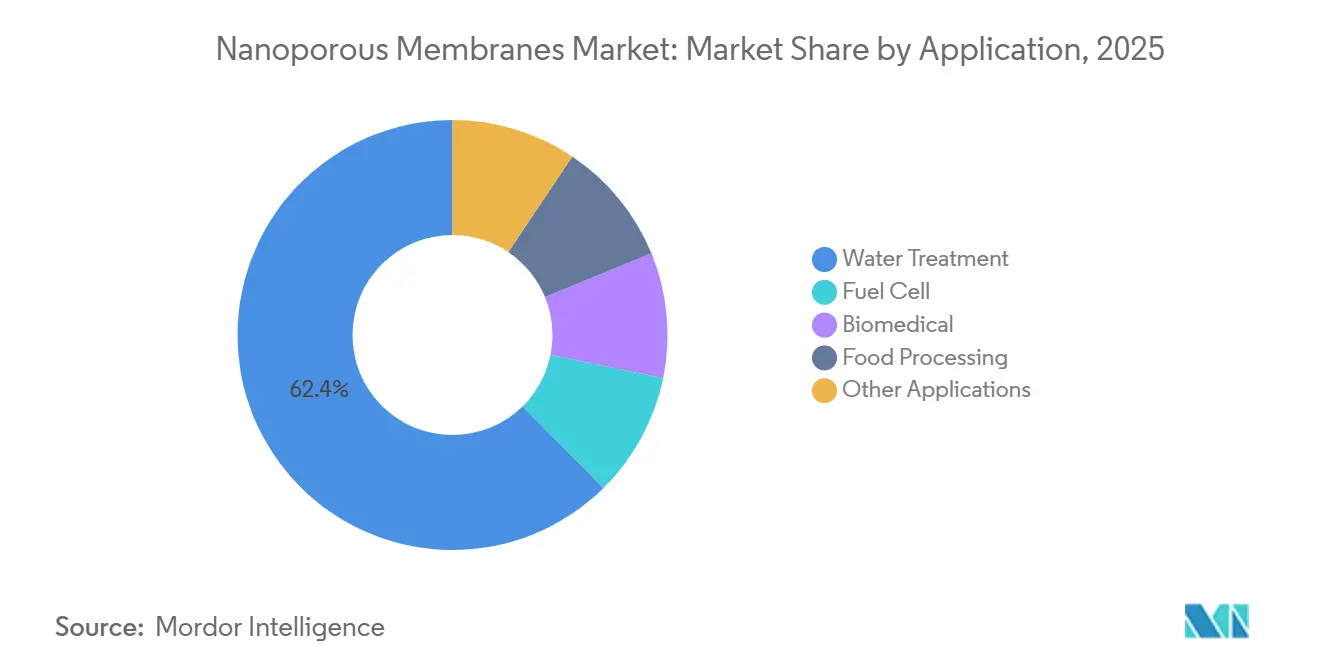

- Por aplicación, el tratamiento de agua representó el 62,40% de la participación del mercado de membranas nanoporosas en 2025 y se prevé que crezca a una CAGR del 9,25% hasta 2031.

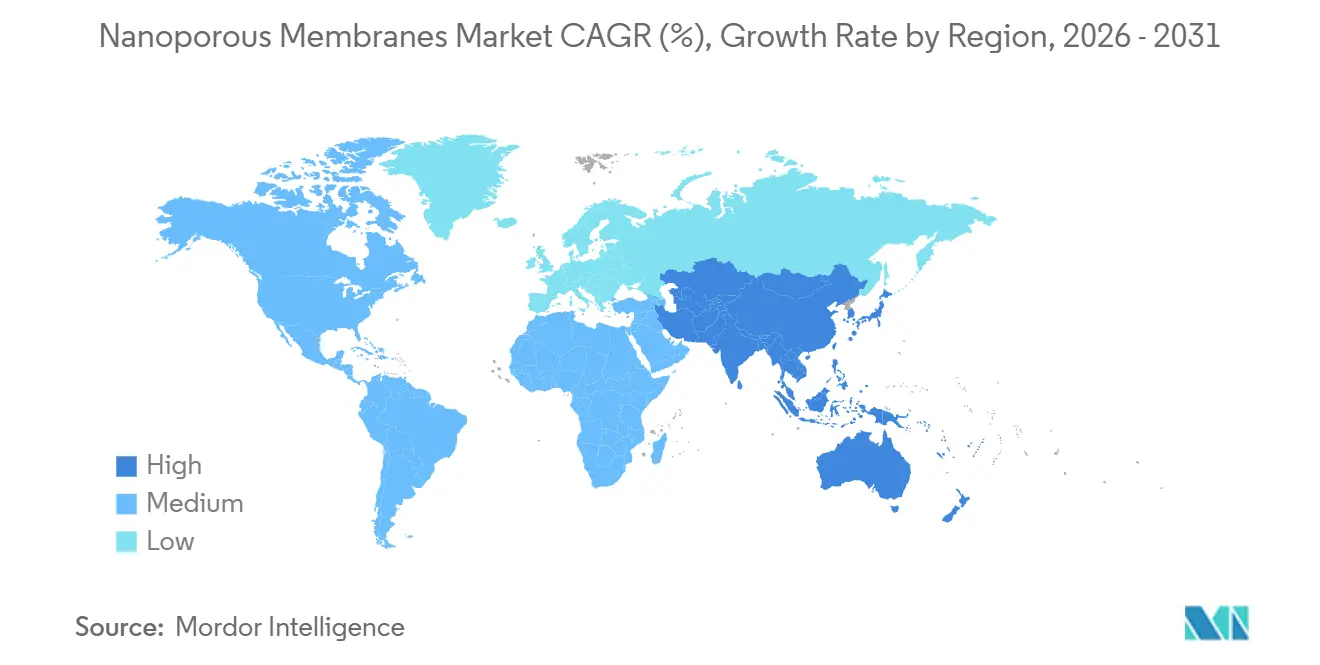

- Por geografía, América del Norte mantuvo el 37,72% de la participación del mercado de membranas nanoporosas en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 9,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Membranas Nanoporosas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Reutilización de Residuos y Aguas Residuales | +2.1% | Global, con la UE y APAC liderando el impulso regulatorio | Mediano plazo (2-4 años) |

| Adiciones de Capacidad de Desalinización en Regiones con Escasez de Agua | +2.3% | Oriente Medio, Norte de África, zonas costeras de APAC | Largo plazo (≥4 años) |

| Normas Más Estrictas de Descarga de Efluentes Industriales | +1.8% | América del Norte, UE, China | Corto plazo (≤2 años) |

| Demanda de Bioprocesamiento para Filtración de Alta Pureza | +1.2% | América del Norte, Europa, centros selectos de APAC | Mediano plazo (2-4 años) |

| Diagnósticos de Laboratorio en Chip que Adoptan Membranas a Nanoescala | +0.6% | América del Norte, UE, Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Reutilización de Residuos y Aguas Residuales

Los municipios y los fabricantes consideran cada vez más la recuperación de aguas residuales como una estrategia central de suministro en lugar de una iniciativa de sostenibilidad opcional. La Directiva Marco del Agua de la Comisión Europea de 2024 obliga a los estados miembros a reutilizar el 25% de las aguas residuales urbanas para 2030, lo que requiere reformas que incorporen etapas de nanofiltración y ósmosis inversa en numerosas plantas de tratamiento. El programa NEWater de larga data de Singapur ejemplifica la viabilidad de cerrar el ciclo del agua urbana y ha inspirado iniciativas similares en el Golfo, donde la escasez de tierra limita los embalses superficiales. Las fábricas de semiconductores y las plantas farmacéuticas ya reciclan in situ las corrientes de enjuague para garantizar la fiabilidad del agua y reducir costos, una práctica que ahora se extiende a los centros de datos y las gigafábricas de baterías. Una investigación publicada en el Journal of Membrane Science en 2025 confirmó que las membranas híbridas orgánico-inorgánicas eliminan el 99,7% de los disruptores endocrinos, consolidando su papel como la barrera preferida en los sistemas de reutilización de agua potable. A medida que más regiones implementen mandatos de reutilización volumétrica, el mercado de membranas nanoporosas se beneficia de una base de demanda estable impulsada por políticas.

Adiciones de Capacidad de Desalinización en Regiones con Escasez de Agua

La ósmosis inversa de agua de mar (SWRO, por sus siglas en inglés) ha superado a la destilación térmica gracias a los avances en tecnología de membranas, reduciendo el consumo total de energía a menos de 3 kWh por metro cúbico. La planta Jubail 3B de Arabia Saudita, con una capacidad de 600.000 m³/d y en funcionamiento desde 2025, utiliza elementos de poliamida de alto flujo, logrando el menor costo unitario de agua en el Golfo. Durante el mismo período, los estados costeros de India aprobaron diez nuevas instalaciones de SWRO. La modernización de las unidades de destilación multietapa más antiguas con pulido por membrana reduce los volúmenes de salmuera y aumenta la capacidad para el suministro municipal. A finales de 2025, la cartera global de proyectos de desalinización superó los 15 millones de m³/d, lo que permitió a los productores de membranas asegurar calendarios de producción a largo plazo y escalar los activos de fabricación cerca de los principales contratistas de ingeniería, adquisiciones y construcción (EPC). Estos proyectos proporcionan visibilidad de ingresos plurianuales para el mercado de membranas nanoporosas.

Normas Más Estrictas de Descarga de Efluentes Industriales

Las directrices actualizadas de la Agencia de Protección Ambiental de los Estados Unidos (EPA, por sus siglas en inglés) para productos farmacéuticos y las revisadas regulaciones chinas del sector de tintorería han endurecido los límites de contaminantes más allá de las capacidades de los métodos de tratamiento biológico. Los módulos de nanofiltración y ultrafiltración, capaces de bloquear moléculas de entre 200 y 1.000 Daltons, capturan eficazmente antibióticos, colorantes y hormonas que anteriormente eludían los sistemas de tratamiento. Los plazos de cumplimiento de 12 a 18 meses impulsan a las fábricas hacia tecnologías de membranas probadas en lugar de alternativas no probadas. Además, las certificaciones ISO 14001 reconocen cada vez más la filtración por membrana como la mejor tecnología disponible, promoviendo su adopción en las cadenas de suministro incluso en regiones con una aplicación más débil[1]Agencia de Protección Ambiental de los Estados Unidos, "Directrices de Efluentes para Productos Farmacéuticos," epa.gov. Esta demanda impulsada por la regulación apoya el crecimiento en el mercado de membranas nanoporosas, ya que los operadores priorizan el cumplimiento para evitar interrupciones en la producción y sanciones.

Demanda de Bioprocesamiento para Filtración de Alta Pureza

El bioprocesamiento continuo y los equipos de un solo uso aumentan significativamente el consumo de membranas. La guía de eliminación viral de la FDA de 2024 especifica objetivos de reducción logarítmica alcanzables únicamente con membranas nanoporosas con diámetros de poro inferiores a 20 nm. Las líneas de producción de vacunas y anticuerpos monoclonales incorporan múltiples etapas de filtración por membrana, creando una demanda recurrente de consumibles con cada lote de medicamentos. En 2025, proveedores como Pall y Sartorius introdujeron conjuntos irradiados con rayos gamma y listos para conectar que reducen los tiempos de cambio y eliminan la necesidad de esterilización por vapor, preservando las películas poliméricas sensibles. Dado que los ciclos de ingresos del bioprocesamiento se alinean más estrechamente con las aprobaciones de medicamentos que con las tendencias económicas más amplias, este segmento proporciona estabilidad para el mercado de membranas nanoporosas, incluso durante las caídas en los productos químicos a granel y los gastos de capital municipales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja Adopción en Países en Desarrollo Sensibles al Precio | -1.4% | África Subsahariana, Asia del Sur, partes de América Latina | Largo plazo (≥4 años) |

| Penalizaciones por Costos de Incrustaciones y Ciclos de Limpieza | -1.1% | Global, agudo en alimentaciones con alto contenido orgánico y alta salinidad | Corto plazo (≤2 años) |

| Suministro Volátil y Precios de Nanomateriales Especializados | -0.8% | Global, concentrado en cadenas de suministro de grafeno y precursores cerámicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja Adopción en Países en Desarrollo Sensibles al Precio

Los costos de capital siguen siendo una barrera significativa en muchas regiones de bajos ingresos. Una encuesta del Banco Mundial de 2025 reveló que el 72% de los nuevos proyectos de tratamiento optaron por filtros de arena o cloración, con costos de capital inferiores a USD 50 por metro cúbico de capacidad diaria, en comparación con los sistemas de membranas, que requieren aproximadamente tres veces esa cantidad[2]Banco Mundial, "Encuesta de Inversión en Infraestructura 2025," worldbank.org. Los frecuentes cortes de electricidad dificultan aún más los proyectos de membranas que dependen del bombeo continuo. Además, la escasez de operadores calificados complica el mantenimiento, ya que el monitoreo del flujo y la limpieza química difieren sustancialmente de las prácticas estándar de cloración. Si bien los despliegues piloto de sistemas en contenedores demuestran la viabilidad técnica, a menudo no logran mantener las operaciones una vez que finaliza el financiamiento de los donantes, dejando brechas de financiamiento y mantenimiento. Hasta que los costos de las membranas disminuyan otro 30% o los modelos de financiamiento combinado se vuelvan más prevalentes, la adopción en estas regiones seguirá siendo limitada, restringiendo la penetración general del mercado.

Penalizaciones por Costos de Incrustaciones y Ciclos de Limpieza

Las incrustaciones orgánicas, la formación de depósitos minerales y el crecimiento de biopelículas requieren ciclos de limpieza frecuentes, semanales o quincenales, en muchas aplicaciones de aguas residuales y procesamiento de alimentos. Cada sesión de limpieza implica ácidos, álcalis o enzimas, lo que aumenta los costos operativos en USD 0,10–0,30 por metro cúbico, mientras que la exposición repetida reduce la vida útil de los elementos de poliamida hasta en un 15% dentro de 50 ciclos. Aunque las membranas cerámicas resisten la degradación química, sus costos iniciales son dos o tres veces más altos, lo que restringe su uso a aplicaciones de alto margen. Los operadores recurren con frecuencia a métodos de pretratamiento más complejos, como coagulación, filtración por medios y tratamiento ultravioleta, que disminuyen la simplicidad y facilidad de los sistemas de membranas. Hasta que los recubrimientos de próxima generación logren un rendimiento antiincrustante duradero, estos desafíos seguirán afectando la rentabilidad del mercado de membranas nanoporosas, particularmente en los contratos municipales sensibles a los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Materiales Orgánicos Lideran, los Materiales Híbridos Ganan Terreno en Aplicaciones Exigentes

Los materiales orgánicos representaron el 64,18% de la participación del mercado de membranas nanoporosas en 2025, respaldados por su escalabilidad y la disminución de los costos de los polímeros, lo que fortaleció su ventaja de costo. Se anticipa que este segmento crecerá a una CAGR del 8,82% hasta 2031, impulsado por los avances en la polimerización interfacial que mejoran la permeabilidad sin reducir la selectividad. Por ejemplo, la serie FilmTec XLE de DuPont, introducida en 2025, logró un aumento del 20% en el flujo, lo que permite a los diseñadores de plantas reducir el número de módulos y los gastos de capital. Además, las nuevas formulaciones de aminas aromáticas mejoraron la tolerancia al cloro a 5.000 ppm-horas, reduciendo los requisitos de pretratamiento. En contraste, las cerámicas inorgánicas como la alúmina, la titania y el carburo de silicio son adecuadas para condiciones extremas de pH o temperatura, pero siguen siendo dos o tres veces más caras por metro cuadrado. En 2025, Fraunhofer IKTS lanzó una membrana de carburo de silicio clasificada para 300 °C, destacando sus aplicaciones de nicho en operaciones de refinería.

Las membranas híbridas, que combinan una estructura inorgánica con una capa selectiva orgánica, ofrecen un equilibrio entre resistencia mecánica y química personalizable. En 2025, BASF e Inopor demostraron una membrana híbrida de alúmina-poliamida que logró un rechazo de antibióticos del 98% en un rango de pH de 2 a 12, lo que la hace adecuada para el tratamiento de efluentes farmacéuticos. Estas membranas se benefician de los marcos regulatorios existentes para las membranas orgánicas, simplificando los procesos de certificación. A medida que los costos de los materiales inorgánicos disminuyan y se acumulen datos de campo, se espera que las membranas híbridas capturen una mayor participación del mercado de membranas nanoporosas.

Por Aplicación: El Tratamiento de Agua Domina, los Sectores Biomédico y de Celdas de Combustible Emergen como Nichos de Alto Valor

El tratamiento de agua representó el 62,40% del tamaño del mercado de membranas nanoporosas en 2025 y se proyecta que crezca a una CAGR del 9,25% hasta 2031. La desalinización se ha vuelto más rentable que la evaporación térmica en muchas zonas costeras, mientras que los estándares de reutilización de agua potable requieren cada vez más nanofiltración u ósmosis inversa para eliminar patógenos y contaminantes. Sectores industriales como los textiles, los productos químicos y el procesamiento de alimentos enfrentan límites más estrictos de demanda química de oxígeno (DQO) y color, impulsando la adopción de tecnologías de membranas. Aunque de menor escala, la fabricación de celdas de combustible se está expandiendo rápidamente, ya que tanto los electrolizadores de hidrógeno como los conjuntos de membranas de intercambio de protones (PEM, por sus siglas en inglés) dependen de membranas con poros de menos de 10 nm. La iniciativa Hydrogen Shot del Departamento de Energía de los Estados Unidos, que tiene como objetivo reducir los costos de los electrolizadores en un 50% para 2030, se espera que impulse aún más la demanda de PEM, añadiendo un motor de crecimiento al mercado de membranas nanoporosas.

Las aplicaciones biomédicas, incluidas la hemodiálisis, la filtración de virus y los implantes de administración de fármacos, dependen de los cortes precisos que proporcionan las membranas nanoporosas. En 2025, Fresenius y Baxter introdujeron dializadores de polisulfona de alto flujo que mejoraron la eliminación de toxinas, demostrando cómo las mejoras incrementales en las membranas pueden conducir a mejores resultados para los pacientes. En el procesamiento de alimentos, la ultrafiltración se utiliza para separar proteínas y clarificar jugos sin calor, preservando el sabor y mejorando los rendimientos. Un estudio de caso europeo de productos lácteos de 2025 mostró que las membranas cerámicas redujeron las pérdidas de suero en un 12%, recuperando el mayor gasto de capital en dos temporadas. Estas diversas aplicaciones ayudan a estabilizar la demanda, reduciendo la vulnerabilidad del mercado a las fluctuaciones en cualquier sector individual.

Análisis Geográfico

América del Norte mantuvo el 37,72% de la participación del mercado de membranas nanoporosas en 2025, respaldada por las estrictas regulaciones de la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) y una base sustancial de instalaciones municipales e industriales. Las regulaciones actualizadas de reutilización directa de agua potable de California en 2024 impulsaron estándares similares en Texas, Arizona y Florida, todos los cuales exigen sistemas de nanofiltración y ósmosis inversa. Los centros de bioprocesamiento en Massachusetts y Carolina del Norte continúan impulsando la demanda de membranas de un solo uso, mientras que los operadores de arenas petrolíferas canadienses están evaluando módulos cerámicos para el reciclaje de agua producida, aunque los altos costos iniciales limitan la adopción generalizada. En México, las instalaciones maquiladoras han implementado sistemas de nanofiltración in situ para cumplir con las disposiciones ambientales del Tratado entre México, Estados Unidos y Canadá (T-MEC), reforzando la dependencia de la región en las tecnologías de membranas.

Se espera que la región de Asia-Pacífico crezca a una CAGR del 9,58% hasta 2031. China asignó CNY 500 mil millones para mejoras en el tratamiento de aguas residuales bajo su Decimocuarto Plan Quinquenal, exigiendo sistemas de membranas para ciudades con poblaciones superiores a un millón. La Misión Jal Jeevan de India especifica la eliminación de arsénico y fluoruro basada en membranas, aunque la implementación rural se ha retrasado debido a desafíos de financiamiento. Japón está reemplazando los filtros de arena envejecidos con sistemas de membranas compactos para hacer frente a la escasez de mano de obra, mientras que Corea del Sur ha ordenado reactores biológicos de membrana para todos los nuevos parques industriales a partir de 2025. Los países de la ASEAN, liderados por Singapur y Vietnam, están atrayendo inversión extranjera en electrónica y productos farmacéuticos, ambos de los cuales requieren agua ultrapura, impulsando la adopción de membranas. Se espera que la creciente escasez de agua dulce acelere aún más el crecimiento del mercado en la región.

Europa se está posicionando como líder regulatorio a través de directivas de economía circular que promueven la reutilización del agua. España, Italia y Grecia iniciaron proyectos de riego agrícola en 2024 bajo el Reglamento de Reutilización del Agua de la UE, todos los cuales dependen de tecnologías de membranas. Los fabricantes químicos alemanes están pilotando la nanofiltración de disolventes orgánicos para recuperar catalizadores y reducir las huellas de carbono, obteniendo una ventaja competitiva. En Oriente Medio, el plan de infraestructura Visión 2030 de Arabia Saudita incluye doce plantas de ósmosis inversa de agua de mar (SWRO), todas estandarizadas en membranas de poliamida de alto flujo. Sudáfrica está probando sistemas de reutilización de agua potable, mientras que los países del Golfo están modernizando las unidades de desalinización térmica con membranas para reducir los costos de energía. En América del Sur, Brasil y Argentina utilizan principalmente membranas en proyectos de pulpa, papel y minería, donde el reciclaje de agua ofrece ahorros de costos inmediatos.

Panorama Competitivo

Cinco grandes proveedores, incluidos DuPont, TORAY, Veolia, LG Chem e Hydranautics, representaron aproximadamente el 47% de los ingresos del mercado de membranas nanoporosas en 2025. Su ventaja competitiva radica en técnicas propietarias de polimerización interfacial, procesos de sinterización cerámica y relaciones de larga data con empresas de ingeniería, adquisiciones y construcción (EPC). En lugar de buscar innovaciones disruptivas, estas empresas se centran en mejoras incrementales, como mejorar la tolerancia al cloro o añadir capas antiincrustantes. Por ejemplo, el FilmTec XLE-440i de DuPont, lanzado en diciembre de 2025, ofrece una permeabilidad un 25% mayor. Además, la expansión de capacidad en regiones clave es un enfoque estratégico; la instalación de USD 200 millones de TORAY en Yeda tiene como objetivo apoyar los proyectos de desalinización del Golfo y reducir los tiempos de entrega para los EPC regionales.

Las membranas híbridas orgánico-inorgánicas representan una oportunidad de crecimiento. La colaboración de BASF con Inopor destaca cómo las empresas químicas consolidadas están ingresando a este espacio, tradicionalmente dominado por empresas emergentes. Si bien materiales como el óxido de grafeno y los marcos orgánicos covalentes atraen financiamiento para investigación y desarrollo, permanecen en la etapa de laboratorio debido a los desafíos para lograr una producción estable y de alto volumen. SiMPore aseguró USD 15 millones en financiamiento de Serie B en 2025 para comercializar membranas nanoporosas basadas en silicio para diagnósticos y separadores de baterías, con inversores que esperan que se cumplan los hitos de costo y durabilidad en un plazo de tres a cinco años.

Los actores regionales también están adoptando estrategias integradas. LG Chem combinó membranas de fibra hueca con reactores biológicos en un proyecto de 50.000 m³/d para un complejo petroquímico coreano, aprovechando su experiencia tanto en procesos como en consumibles. Veolia utiliza sus capacidades de EPC llave en mano para integrar módulos de membranas en plantas de tratamiento completas, como lo demuestra su proyecto de reutilización de Los Ángeles por USD 120 millones. Dicha integración vertical garantiza ventas de membranas a largo plazo a través de contratos de servicio extendidos, dando forma a la estructura moderadamente concentrada del mercado de membranas nanoporosas.

Líderes de la Industria de Membranas Nanoporosas

DuPont

TORAY INDUSTRIES, INC.

Veolia

Hydranautics - A Nitto Group Company

LG Chem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Organización de Investigación y Desarrollo de la Defensa (DRDO, por sus siglas en inglés) desarrolló una membrana polimérica multicapa nanoporosa autóctona para la desalinización de agua de mar a alta presión. Abordó el desafío crítico de mantener la estabilidad cuando se expone a iones cloruro en agua salina, basándose en los requisitos operativos.

- Enero de 2025: Investigadores de la Universidad de Hong Kong (HKU, por sus siglas en inglés) desarrollaron una membrana de nanofiltración sostenible a base de seda que purificó el agua 10 veces más rápido mientras consumía un 80% menos de energía en comparación con los sistemas convencionales. La membrana eliminó más del 99% de los contaminantes orgánicos, incluidos productos químicos persistentes como los PFAS y los colorantes, lo que la hace aplicable tanto para el tratamiento de aguas residuales industriales como para uso doméstico.

Alcance del Informe Global del Mercado de Membranas Nanoporosas

Las membranas nanoporosas son materiales caracterizados por diámetros de poro típicamente inferiores a 1 nanómetro, diseñados para la separación molecular precisa en aplicaciones como la purificación de agua, la biotecnología y el almacenamiento de energía. Estas membranas, que pueden ser orgánicas, inorgánicas o híbridas, ofrecen alta permeabilidad y selectividad. Se fabrican utilizando métodos como la inversión de fase, el grabado por trayectoria y la polimerización interfacial.

El mercado de membranas nanoporosas está segmentado por tipo de material, aplicación y geografía. Por tipo de material, el mercado está segmentado en orgánico, inorgánico e híbrido. Por aplicación, el mercado está segmentado en tratamiento de agua, celda de combustible, biomédico, procesamiento de alimentos y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para las membranas nanoporosas en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Orgánico |

| Inorgánico |

| Híbrido |

| Tratamiento de Agua |

| Celda de Combustible |

| Biomédico |

| Procesamiento de Alimentos |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Orgánico | |

| Inorgánico | ||

| Híbrido | ||

| Por Aplicación | Tratamiento de Agua | |

| Celda de Combustible | ||

| Biomédico | ||

| Procesamiento de Alimentos | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de membranas nanoporosas?

El mercado de membranas nanoporosas se sitúa en USD 1,24 mil millones en 2026 y se espera que alcance USD 1,88 mil millones en 2031, expandiéndose a una CAGR del 8,56% de 2026 a 2031.

¿Qué aplicación lidera los ingresos en 2025?

El tratamiento de agua concentra el 62,40% de los ingresos en 2025 porque los proyectos de desalinización y reutilización de aguas residuales dominan las nuevas instalaciones.

¿Qué región crece más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 9,58% hasta 2031, a medida que China, India y los estados de la ASEAN escalan la desalinización y las mejoras de efluentes industriales.

¿Por qué las membranas orgánicas siguen siendo preferidas sobre los tipos cerámicos?

Los compuestos de película delgada orgánicos cuestan menos por metro cuadrado y continúan ganando tolerancia al cloro y flujo, lo que los convierte en la opción predeterminada en la mayoría de los usos.

Última actualización de la página el: