Tamaño y Participación del Mercado de Carga y Logística de Myanmar

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

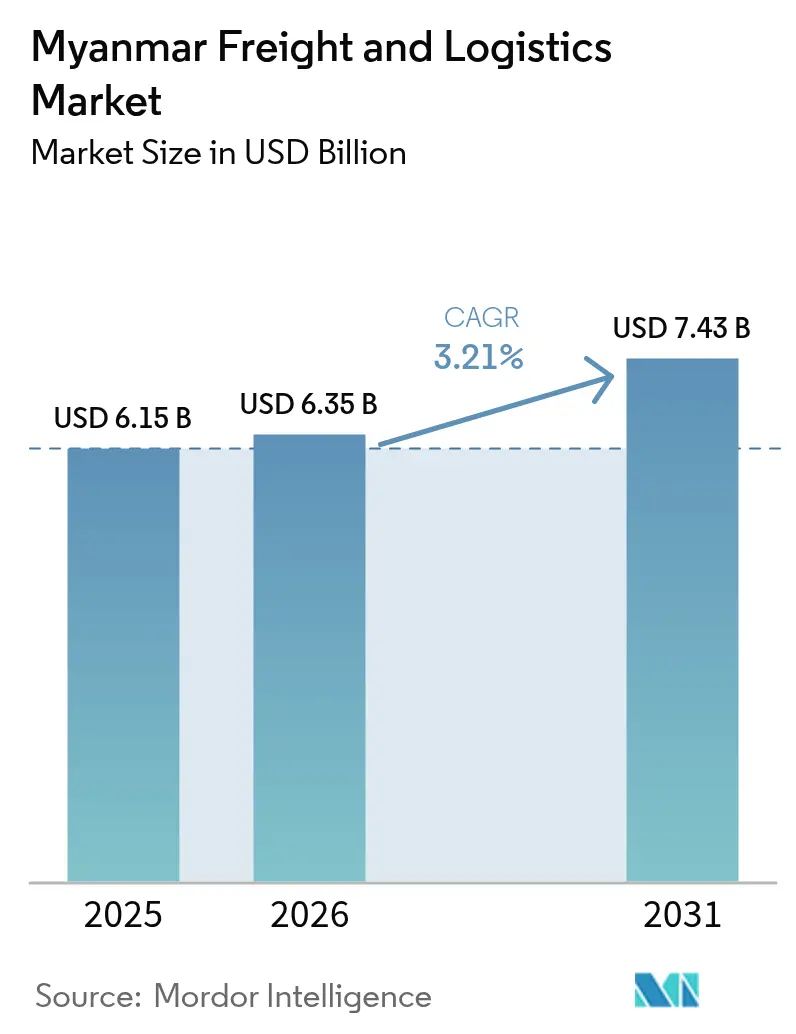

| Tamaño del mercado en el año base (2025) | 6.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.21% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Myanmar por Mordor Intelligence

Se espera que el tamaño del mercado de carga y logística de Myanmar crezca de USD 6,15 mil millones en 2025 a USD 6,35 mil millones en 2026 y se prevé que alcance USD 7,43 mil millones en 2031 a una CAGR del 3,21% durante 2026-2031. Una curva de crecimiento moderada refleja el papel de Myanmar como el principal puente terrestre entre la Provincia de Yunnan de China y el Océano Índico, posicionando al mercado de carga y logística de Myanmar como un elemento clave dentro del Corredor Económico China-Myanmar. USD 5,6 mil millones en proyectos respaldados por China fueron anunciados en 2024, en particular el puerto de aguas profundas de Kyaukphyu valorado en USD 7,3 mil millones, lo que señala un impulso continuo en infraestructura multimodal que amplía directamente la capacidad de transporte de larga distancia. La reubicación manufacturera es otro catalizador: el Sudeste Asiático captó USD 89 mil millones en IED manufacturera en 2024, un 42% más que en 2023, y Myanmar está atrayendo una participación creciente a través de estrategias "China + 1", que amplifican los volúmenes en transporte por carretera, marítimo y aéreo. El transporte de carga representó el 60,74% de los ingresos de 2024, mientras que los servicios de Mensajería, Expreso y Paquetería (CEP) proyectan el crecimiento más rápido con una CAGR del 4,82% entre 2025-2030, dado que 5,9 millones de usuarios de comercio electrónico generan USD 3,80 mil millones en valor bruto de mercancías. La inestabilidad política, los controles de divisas y las redes fragmentadas de última milla moderan las perspectivas a corto plazo, pero la continua expansión de las Zonas Económicas Especiales (ZEE), la plataforma aduanera de Ventanilla Única Nacional y las iniciativas de digitalización transfronteriza continúan abriendo nuevos corredores para el mercado de carga y logística de Myanmar[1]"Informe Mundial de Inversiones 2024," Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, unctad.org.

Conclusiones Clave del Informe

- Por función logística, el transporte de carga lideró con el 60,15% de la participación del mercado de carga y logística de Myanmar en 2025, mientras que los servicios de mensajería, expreso y paquetería (CEP) proyectan una expansión a una CAGR del 4,69% entre 2026-2031.

- Por tipo de servicio CEP, el CEP doméstico retuvo el 66,58% de la participación en ingresos en 2025, mientras que los servicios internacionales de CEP se prevé que crezcan a una CAGR del 4,88% entre 2026-2031.

- Por agencia de carga, el mar y las vías navegables interiores representaron el 79,02% de la participación en ingresos en 2025, mientras que la agencia de carga aérea está preparada para registrar una CAGR del 3,67% entre 2026-2031.

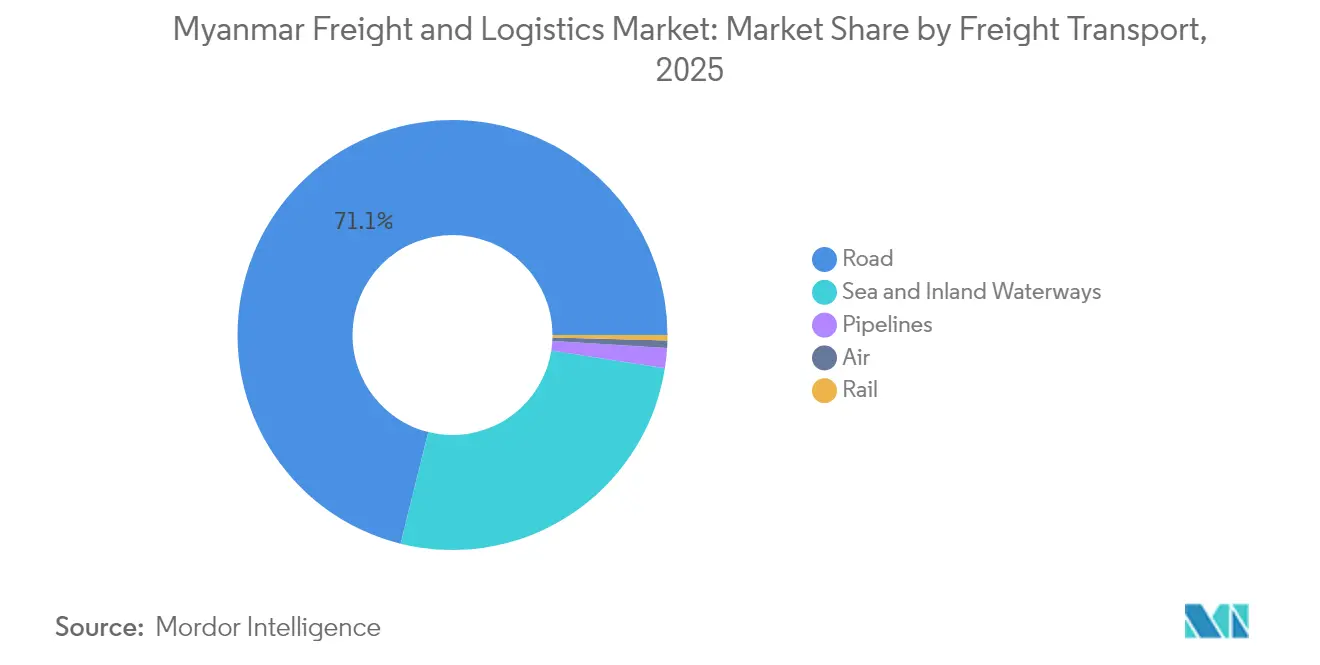

- Por transporte de carga, el transporte de carga por carretera capturó el 71,12% de la participación en ingresos del segmento en 2025, aunque se espera que el transporte de carga aérea registre la CAGR más rápida del 4,12% entre 2026-2031.

- Por tipo de almacenamiento y depósito, las instalaciones sin control de temperatura mantuvieron una participación en ingresos del 91,28% en 2025, mientras que se espera que la capacidad con control de temperatura crezca a una CAGR del 3,07% entre 2026-2031.

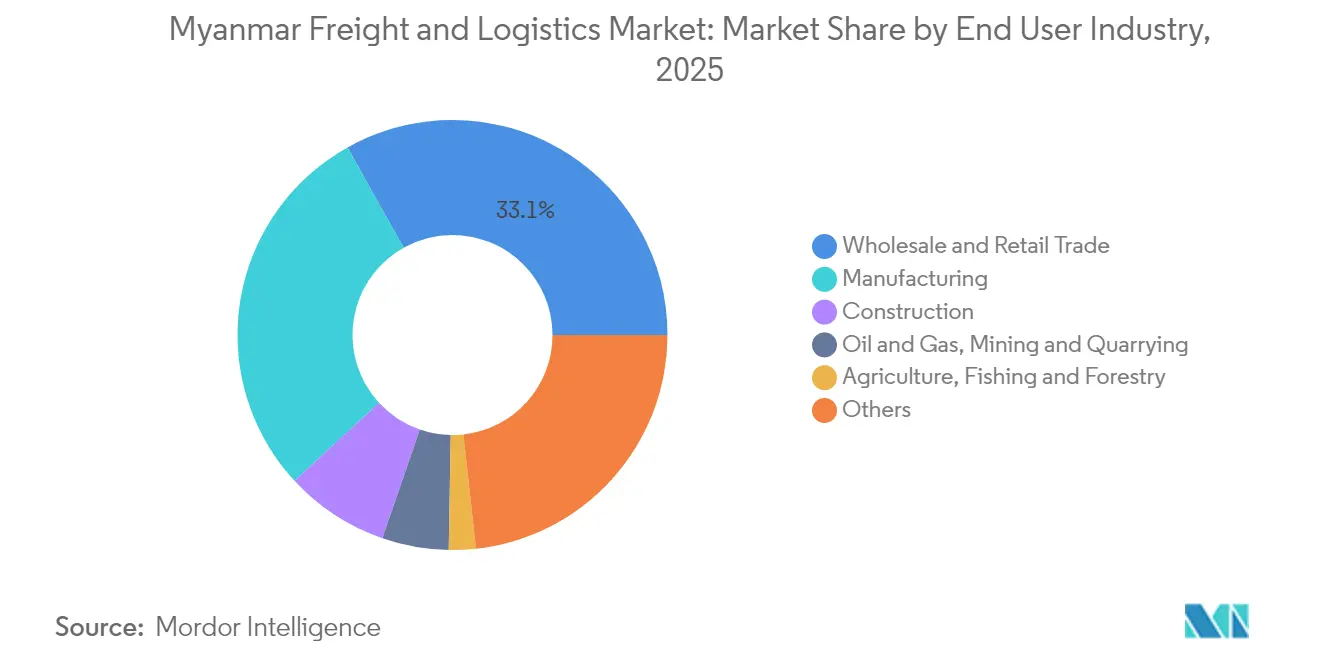

- Por industria de usuario final, el comercio mayorista y minorista contribuyó con el 33,12% del tamaño del mercado de carga y logística de Myanmar en 2025, mientras que se proyecta que la manufactura avance a una CAGR del 3,42% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Myanmar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La reubicación manufacturera regional hacia Myanmar impulsa el crecimiento del mercado | +0.8% | Corredores de Yangón y Mandalay | Mediano plazo (2-4 años) |

| La infraestructura logística y la conectividad de Myanmar se expanden rápidamente | +1.2% | Nacional; eje del CMEC | Largo plazo (≥ 4 años) |

| Las zonas económicas especiales (ZEE) respaldadas por el gobierno impulsan la inversión y el desarrollo | +0.6% | Thilawa, Kyaukphyu, Dawei | Mediano plazo (2-4 años) |

| El comercio transfronterizo se dispara a lo largo del corredor económico China-Myanmar | +0.9% | Frontera norte hacia puertos occidentales | Largo plazo (≥ 4 años) |

| El aumento de las exportaciones agrícolas perecederas impulsa la demanda de logística de cadena de frío | +0.4% | Ayeyarwady, Bago, Sagaing | Mediano plazo (2-4 años) |

| La creciente adopción de plataformas digitales de carga entre los transportistas pymes de Myanmar | +0.3% | Nodos urbanos hacia rutas rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Reubicación Manufacturera Regional hacia Myanmar Impulsa el Crecimiento del Mercado

El aumento de los costos laborales en la China costera y la fricción comercial geopolítica están empujando a los fabricantes globales más profundamente hacia el Sudeste Asiático. El salto del 42% en la IED manufacturera regional durante 2024 se traduce en cadenas de carga más sólidas para el mercado de carga y logística de Myanmar, ya que las plantas reubicadas importan maquinaria y exportan productos terminados. Los agentes de carga están experimentando una mayor demanda de almacenamiento con control de temperatura para proteger componentes electrónicos y prendas de vestir que transitan por Yangón y Mandalay. Sin embargo, el limitado kilometraje de autopistas y la imprevisibilidad de las políticas restringen las ampliaciones de capacidad, orientando la mayoría de las nuevas fábricas hacia clústeres establecidos donde la conectividad vial y el procesamiento aduanero son más confiables[2]"La Policrisis Persistente de Myanmar," Programa de las Naciones Unidas para el Desarrollo, undp.org.

La Infraestructura Logística y la Conectividad de Myanmar se Expanden Rápidamente

Los proyectos de corredor emblemáticos han entrado en la fase de ejecución, siendo los más críticos el puerto de aguas profundas de Kyaukphyu, diseñado para buques de 8.000 TEU y calado de 16 metros, y el alineamiento ferroviario de 1.700 km entre Kyaukphyu y Kunming. El transporte de carga por carretera actualmente representa el 71,64% de la participación en ingresos en 2024, pero la participación del ferrocarril está destinada a aumentar una vez que los ferrocarriles de Muse-Mandalay y Kyaukphyu conecten los nodos interiores con los puertos. La autopista trilateral India-Myanmar-Tailandia, parcialmente completada, ha alcanzado el 70% de finalización, ampliando los corredores de transporte por carretera entre la ASEAN y el Sur de Asia y reduciendo los tiempos de tránsito de puerta a puerta.

Las Zonas Económicas Especiales (ZEE) Respaldadas por el Gobierno Impulsan la Inversión y el Desarrollo

La Ley de ZEE de 2014 otorga exenciones del impuesto sobre la renta y licencias simplificadas; Thilawa lidera con fábricas operativas, Dawei está finalizando los planos de carreteras y puertos vinculados a Tailandia, y Kyaukphyu avanza bajo un marco financiado por China[3]"Zona Económica Especial," Dirección de Inversión y Administración de Empresas de Myanmar, dica.gov.mm. Los parques industriales concentrados acortan los tramos de transporte local, reducen los puntos de contacto aduaneros y crean parques de almacenamiento dedicados, fortaleciendo el mercado de carga y logística de Myanmar al habilitar centros multimodales integrados. Sin embargo, la aplicación consistente sigue siendo fundamental para garantizar que los operadores extranjeros obtengan contratos de arrendamiento de terrenos y estatus de almacén aduanero en tiempo oportuno.

El Comercio Transfronterizo se Dispara a lo Largo del Corredor Económico China-Myanmar

Los USD 5,6 mil millones en nuevas inversiones chinas anunciadas en 2024 reforzaron la confianza en el CMEC como la alternativa preferida de Pekín a la ruta marítima de Malaca. Con el 79,25% de los ingresos de agencia de carga vinculados a movimientos marítimos, un mayor calado en Kyaukphyu más la digitalización aduanera a través de la Ventanilla Única Nacional están inclinando los volúmenes hacia soluciones marítimo-ferroviarias en contenedores. Sin embargo, los puestos de control de grupos armados étnicos en los estados del norte de Shan y Kachin obligan a desvíos improvisados y tiempos de espera prolongados, lo que obliga a los agentes de carga a incluir la gestión aduanera fronteriza y la evaluación de seguridad en los contratos de servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La integración subdesarrollada de la entrega de última milla limita la eficiencia del servicio | -0.4% | Yangón, Mandalay; zonas rurales del interior | Corto plazo (≤ 2 años) |

| La inestabilidad política y la incertidumbre regulatoria crean desafíos en el mercado | -0.7% | Fronteras y puertos a nivel nacional | Corto plazo (≤ 2 años) |

| El acceso limitado al financiamiento comercial restringe el crecimiento de los exportadores pymes | -0.3% | Clústeres de ciudades fronterizas | Mediano plazo (2-4 años) |

| Las interrupciones de la temporada de monzones exponen debilidades en la infraestructura resiliente al clima | -0.2% | Redes costeras y del delta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Integración Subdesarrollada de la Entrega de Última Milla Limita la Eficiencia del Servicio

El aumento de los pedidos de comercio electrónico supera la capacidad de clasificación de paquetes; solo el 45% de las empresas domésticas han adoptado flujos de trabajo digitales, y menos del 20% de los municipios rurales cuentan con enlaces viales pavimentados durante todo el año. Las preferencias de pago en efectivo inflan las tasas de entregas fallidas, y los principales mercados globales continúan posponiendo la entrada directa al mercado. Por lo tanto, los operadores de paquetería combinan la cobranza mediante billetera móvil y puntos de recogida comunitarios para gestionar las horas de contacto de los conductores y el gasto en combustible.

La Inestabilidad Política y la Incertidumbre Regulatoria Crean Desafíos en el Mercado

Una caída del 96% en la inversión extranjera aprobada entre 2020 y julio de 2024 subraya los riesgos de fuga de capitales. La conversión obligatoria de divisas en 24 horas erosiona los márgenes en dólares, mientras que la reducida validez de las licencias de importación entorpece las operaciones portuarias, como lo ejemplifican aproximadamente 400 contenedores de harina de soja varados en las terminales de Yangón en 2024[4]"Restricciones de Birmania sobre las Ganancias de Exportación," Departamento de Agricultura de los Estados Unidos, usda.gov. Combinadas con una inflación del 25,4%, estas variables comprimen el gasto discrecional en logística y aplazan los planes de renovación de flotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Impulso Manufacturero se Acelera

El comercio mayorista y minorista lideró la demanda de 2025 con el 33,12% de la participación del mercado de carga y logística de Myanmar. Sin embargo, la manufactura registra la trayectoria proyectada más alta con una CAGR del 3,42% entre 2026-2031, a medida que la confección, la electrónica de consumo y el procesamiento agroindustrial se reubican desde la China costera.

La logística de construcción sigue siendo sólida gracias a los proyectos de carreteras de grava que elevan la conectividad rural y el consumo de cemento. Los flujos de oleoductos de petróleo y gas representan el 5,62% de la carga transportada (toneladas-km) en 2024, anclando servicios especializados de camiones cisterna y transporte de tuberías entre Kyaukphyu y Yunnan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Dominio del Transporte de Carga Impulsa el Crecimiento

El transporte de carga representó el 60,15% del tamaño del mercado de carga y logística de Myanmar en 2025, anclado por la participación del 71,12% de la carretera en los ingresos del transporte de carga. El segmento se beneficia de los centros de demanda en proceso de urbanización en el corredor Yangón-Mandalay, aunque la industria de carga y logística de Myanmar también depende del mar y las vías navegables interiores, que cubren el 49,00% de la carga transportada (toneladas-km), lo que refleja flujos de carga a granel de bajo costo. El transporte de carga aérea tiene la menor participación, pero su naturaleza premium eleva la intensidad de los ingresos y una CAGR proyectada del 4,12% (2026-2031). Inversiones como los centros de clasificación automatizados de DHL en Asia-Pacífico están diseñadas para capturar consignaciones de electrónica y productos farmacéuticos de mayor margen.

Se espera que los servicios de Mensajería, Expreso y Paquetería crezcan a una CAGR del 4,69% (2026-2031), superando al mercado general de carga y logística de Myanmar. El CEP internacional impulsado por la demanda china y tailandesa de prendas de vestir fabricadas en Myanmar avanza ligeramente más rápido con una CAGR del 4,88% (2026-2031) a medida que se abren carriles exprés bajo el Sistema de Tránsito Aduanero de la ASEAN. La integración del ecosistema de billetera móvil de Wave Money en los módulos de pago de CEP reduce el riesgo de manejo de efectivo y acorta los plazos de entrega.

Por Mensajería, Expreso y Paquetería (CEP): El Crecimiento Internacional se Acelera

El CEP doméstico aún controla el 66,58% de los ingresos por paquetería de 2025, aunque los paquetes transfronterizos añaden densidad de red que eleva las tasas de utilización de vehículos. Se prevé que el tamaño del mercado del CEP internacional se expanda a una CAGR proyectada del 4,88% entre 2026-2031, en consonancia con los proyectos de consolidación de puertas de enlace en Kunming y Bangkok, proporcionando a los expedidores entrega en dos días hacia China y cobertura en cuatro días hacia las capitales de la ASEAN.

Se están implementando cajas exprés con control de temperatura para proteger las exportaciones de mariscos de valor agregado en ciclos de entrega de 48 horas hacia Shanghái y Guangzhou. Los operadores locales combaten las redes de última milla subdesarrolladas a través de puntos de recogida en franquicia integrados en tiendas de microcomercio, especialmente en ciudades de segundo nivel.

Por Almacenamiento y Depósito: Las Instalaciones con Control de Temperatura Ganan Impulso

Las instalaciones sin control de temperatura ocupan el 91,28% del espacio de almacén, pero se espera que la superficie de cadena de frío crezca a una CAGR del 3,07% (2026-2031) a medida que los exportadores integran cadenas de suministro de la granja al puerto. Los parques de almacenes en las ZEE de Thilawa y Kyaukphyu ofrecen arrendamiento de carga base para proveedores de 3PL, mientras que los documentos de diseño de Dawei asignan un parque logístico de 2.000 ha adyacente a la terminal de aguas profundas.

Las implementaciones de automatización, incluida la automatización robótica de procesos para la conciliación de inventarios, ayudan a mitigar una escasez de mano de obra del 30% y respaldan los requisitos de rendimiento de 24 horas.

Por Transporte de Carga: La Infraestructura Vial Impulsa la Participación Modal

En el segmento de transporte de carga, el transporte de carga por carretera se mantuvo elevado en el 71,12% en 2025 debido a la limitada penetración ferroviaria y la necesidad de servicios de puerta a puerta en asentamientos rurales dispersos. Se espera que la finalización de la autopista India-Myanmar-Tailandia para 2028 extienda los carriles de transporte por carretera en todo tiempo hacia el Sur de Asia, mejorando las tasas de carga de retorno para los transportistas.

Se proyecta que la participación actual en ingresos del transporte ferroviario de carga aumente una vez que el corredor Muse-Mandalay entre en operación, aliviando la presión de carga por eje en las autopistas y habilitando servicios de trenes bloque para textiles en contenedores. Mientras tanto, se espera que el transporte de carga aérea crezca a una CAGR del 4,12% entre 2026-2031, impulsado por la demanda de carga de alto valor y las mejoras en la conectividad regional a través del desarrollo de infraestructura aeroportuaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Agencia de Carga: El Enfoque Marítimo Domina las Operaciones

El mar y las vías navegables interiores generaron el 79,02% de los ingresos de agencia de carga de 2025, ilustrando el atractivo estratégico de la puerta de entrada al Océano Índico. El tamaño del mercado de carga y logística de Myanmar atribuido a la agencia de carga aérea, aunque menor, se prevé que crezca a una CAGR del 3,67% (2026-2031) a medida que proliferan los productos farmacéuticos y la electrónica de precisión.

Las reservas digitalizadas a través de la Ventanilla Única Nacional reducen las entradas aduaneras manuales y están recortando un día completo de los tiempos de espera para los envíos conformes. La intensificación de las inspecciones en los puestos fronterizos de Muse y Chinshwehaw complica la agencia de carga interior y genera demanda de soluciones multimodales marítimo-ferroviarias que evitan los puestos de control controlados por milicias.

Análisis Geográfico

Las zonas de comercio fronterizo del norte manejan la mayor parte de los volúmenes terrestres orientados a China. Los puestos de control de grupos armados étnicos en los estados de Kachin y Shan elevan los costos de seguridad e imponen retrasos de tránsito impredecibles, lo que lleva a los expedidores a mantener mayores existencias de seguridad. China reforzó las normas de inspección en Muse y Chinshwehaw durante 2024, lo que redujo los despachos diarios de camiones y desvió algunas cargas textiles y agrícolas hacia rutas marítimas. Los trabajos preparatorios en la línea ferroviaria de 1.700 km Kyaukphyu-Kunming señalan el plan a largo plazo de Pekín para evitar estos cuellos de botella trasladando la carga directamente desde Yunnan hacia la costa occidental de Myanmar. Una vez operativo, se espera que el corredor redistribuya los flujos de carga y eleve la demanda de almacenamiento interior en los parques logísticos del norte.

El centro de Myanmar sigue siendo la columna vertebral del transporte de carga doméstico. La autopista Yangón-Mandalay transporta el 44,97% de las toneladas-km por carretera, conectando los dos mayores centros de consumo del país. El transporte por carretera domina aquí porque la capacidad ferroviaria es limitada y la navegación fluvial es estacional. Las mejoras planificadas al ferrocarril Muse-Mandalay tienen como objetivo aliviar la congestión en las autopistas y reducir el tiempo de tránsito hacia China en más de seis horas. La autopista trilateral India-Myanmar-Tailandia alcanzó el 70% de finalización en 2025 y abrirá nuevos carriles de transporte este-oeste que conectarán los depósitos de Mandalay con los centros de distribución de Bangkok para 2028.

Las provincias costeras anclan la estrategia marítima de Myanmar. El Puerto de Yangón maneja la mayor parte de las importaciones en contenedores, pero las limitaciones de calado restringen el tamaño de los buques y crean dependencia de servicios de alimentación en los centros de Singapur. El complejo de aguas profundas de Kyaukphyu, valorado en USD 7,3 mil millones, aceptará buques de 8.000 TEU a 16 m de profundidad, brindando a los exportadores una salida directa al Océano Índico y reduciendo la distancia de navegación hacia el Medio Oriente en un 30%. Más al sur, los planes de la ZEE de Dawei incluyen una autopista de 138 km hacia la Provincia de Kanchanaburi en Tailandia, lo que posiciona al sitio como una puerta de entrada para carga petroquímica e industrial pesada hacia los mercados de la ASEAN. El riesgo climático sigue siendo agudo a lo largo de la costa; el Tifón Yagi en 2024 dañó carreteras de alimentación y grúas portuarias, subrayando la necesidad de estándares de diseño resilientes en proyectos futuros.

Panorama regulatorio

La regulación del transporte de carga y la logística de Myanmar se sustenta en el Ministerio de Transporte y Comunicaciones (MOTC), que actúa como ministerio focal en todos los modos de transporte. La Autoridad Portuaria de Myanmar (MPA) supervisa los puertos marítimos y las operaciones logísticas relacionadas con los puertos, incluidos requisitos como el Permiso de Navegación para operaciones marítimas. En el ámbito vial, el Departamento de Administración del Transporte por Carretera (RTAD) se encuentra bajo el MOTC para la supervisión de vehículos y transporte por carretera, mientras que los procedimientos comerciales y las normas operativas relacionadas con las fronteras se administran a través del Ministerio de Comercio y sus notificaciones comerciales.

El marco operativo también refleja esfuerzos de modernización multiagencia y de habilitación de corredores, incluido el Plan Maestro Nacional de Logística (2018-2030) y las normas formales bajo la Ley de Transporte Multimodal (2014) que rigen las operaciones multimodales y su supervisión. Las actualizaciones de los procedimientos comerciales se han evidenciado mediante boletines del Ministerio de Comercio que introdujeron y luego perfeccionaron los procedimientos de contenerización para la ruta comercial costera Yangon-Kawthoung-Ranong (Boletín 1/2024 y Boletín 5/2025). El cobro por uso de carreteras también cambió el 1 de abril de 2026, cuando los vehículos eléctricos quedaron sujetos a los requisitos de peaje de carreteras y puentes tras finalizar un período de exención.

Análisis de la cadena de valor

La cadena de valor del transporte de carga y la logística de Myanmar comienza con los expedidores del comercio mayorista y minorista, la manufactura y la agricultura, y se extiende a través de camioneros y transitarios hacia puertos, parques logísticos vinculados a ZEE y pasos fronterizos. La red física principal se concentra en las puertas de entrada marítimas de Yangon y Thilawa (donde se cita ampliamente que Yangon maneja la mayor parte del comercio marítimo internacional), los corredores terrestres transfronterizos hacia China, Tailandia e India, y la consolidación tierra adentro alrededor del eje Yangon-Mandalay. Los transitarios e integradores coordinan el transporte marítimo (el mar y las vías navegables interiores son el modo de transporte dominante por ingresos en el informe), el corretaje aduanero y la documentación (cada vez más mediante protocolos de digitalización), y el transporte terrestre hacia almacenes y puntos de distribución.

Los nodos habilitadores clave incluyen almacenamiento en depósito aduanero y general dentro y alrededor de las ZEE (especialmente Thilawa), operaciones portuarias gestionadas por la MPA con participación privada mediante acuerdos BOT, e instalaciones de inspección fronteriza en puntos críticos como Muse y Tachileik. La exposición al costo del combustible para las flotas de camiones dependientes del diésel, los riesgos de interrupción de infraestructura (carreteras y puentes) y la incertidumbre operativa que puede extender los tiempos de espera en los puestos de control y las puertas siguen siendo puntos de friccción recurrentes. Estas restricciones aumentan el valor de los amortiguadores de inventario, el almacenamiento en depósito aduanero y las opciones de reencaminamiento multimodal que se alinean con infraestructuras de ciclo largo, como el puerto de aguas profundas de Kyaukphyu y las mejoras ferroviarias y de corredores.

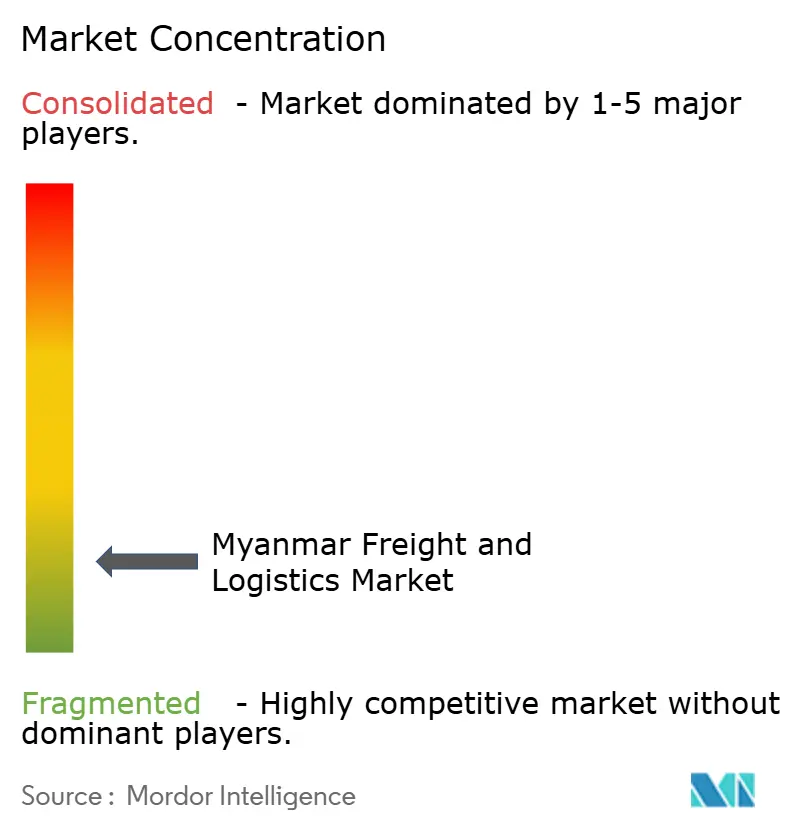

Panorama Competitivo

El sector logístico de Myanmar sigue siendo moderadamente fragmentado, con los cinco mayores proveedores representando ingresos significativos del sector. Los integradores globales como DHL, Maersk y DSV utilizan su fortaleza de capital para asegurar espacio en la Terminal de Yangón y contratos de transporte local a largo plazo en la ZEE de Thilawa. Los operadores locales mantienen una ventaja en las regiones fuera de la red donde los puestos de control informales y las barreras idiomáticas complican el despacho de larga distancia. La dinámica de escala cambió en abril de 2025 cuando DSV completó su adquisición de DB Schenker por EUR 14,3 mil millones (USD 15,78 mil millones), elevando la entidad combinada a EUR 41,6 mil millones (USD 45,91 mil millones) en facturación y casi 160.000 empleados en todo el mundo. Se espera que la fusión genere DKK 9,0 mil millones (USD 1,33 mil millones) en sinergias anuales para 2028, parte de las cuales podría financiar la renovación de flotas y los servicios de consolidación transfronteriza hacia Myanmar.

La tecnología se ha convertido en el principal diferenciador, ya que la tasa de digitalización empresarial del 45% en Myanmar deja margen para la clasificación automatizada y la implementación de seguimiento y rastreo en tiempo real. DHL destinó EUR 500 millones (USD 551,82 millones) para la logística sanitaria en Asia-Pacífico, fortaleciendo las puertas de entrada de cadena de frío que se alinean con el aumento de las importaciones farmacéuticas hacia Yangón. El lanzamiento en agosto de 2024 de las plataformas de automatización robótica de procesos de YCP aborda una escasez de mano de obra doméstica del 30% al descargar tareas repetitivas de almacén. La integración de la billetera móvil de Wave Money en las redes de entrega acorta los ciclos de efectivo a banco y respalda la carga de comprobantes de entrega desde municipios remotos. La política de Maersk "Sin Instrucciones de Envío, Sin Carga" obliga a los exportadores a digitalizar los documentos de envío antes del cierre del buque, reforzando el cumplimiento en el segmento marítimo.

La volatilidad política y las fluctuaciones en el precio spot del combustible motivan a los 3PL extranjeros a estructurar las operaciones en Myanmar a través de empresas conjuntas minoritarias que comparten el riesgo mientras preservan la calidad del servicio. Las oportunidades de espacio en blanco se concentran en los corredores rurales de cadena de frío y la gestión aduanera fronteriza, donde el crecimiento de la demanda supera la disponibilidad de activos. Se espera que la intensidad competitiva aumente a medida que proyectos de infraestructura como el puerto de aguas profundas de Kyaukphyu y la autopista India-Myanmar-Tailandia abran corredores de tráfico adicionales. En general, los actores que combinen visibilidad digital, rigor en el cumplimiento y asociaciones locales están en posición de ganar participación de mercado, lo que señala espacio para la expansión tanto multinacional como doméstica.

Líderes de la Industria de Carga y Logística de Myanmar

A.P. Moller – Maersk (Including Damco)

DHL Group

NYK Line / Yusen Logistics

Kerry Logistics Network Group

CJ Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se concentra en el almacenamiento de grado industrial y la cadena de frío cerca de las puertas de entrada principales, donde la actividad comercial y de las ZEE consolida la demanda, particularmente en Thilawa y el complejo portuario de Yangon. Una señal a corto plazo es el anuncio de Myanma Agricultural & General Development Public Co Ltd (MAGDPL) de una inversión de más de 3,7 millones de USD para instalaciones de almacenamiento modernas en el puerto de Thilawa, con el objetivo de alcanzar una capacidad total de 25.000 toneladas. Esto refuerza la demanda de servicios escalables de almacenamiento, manejo de carga y gestión de inventario vinculados a los flujos marítimos y a los requisitos de los inquilinos de las ZEE.

Las oportunidades impulsadas por corredores son más sólidas en la orquestación multimodal y transfronteriza, donde Myanmar funciona como un puente terrestre entre Yunnan y el Océano Índico y se conecta con rutas orientadas a India, como el Proyecto de Transporte de Tránsito Multimodal Kaladan, que conecta Calcuta-Sittwe a través de vías navegables interiores y tramos por carretera. Los proveedores de servicios que combinan operaciones portuarias bajo participación de tipo BOT, procesos de reserva y despacho habilitados digitalmente, y capacidad terrestre resiliente (incluido el enrutamiento de contingencia alrededor de puntos críticos) están en posición de captar volúmenes incrementales derivados de la actividad de infraestructura vinculada al CMEC y la diversificación de la cadena de suministro regional, ya visible en las carteras de proyectos anunciadas, incluido el programa del puerto de aguas profundas de Kyaukphyu citado en el contexto del informe. Las señales de política y costos, incluida la aplicación desde el 1 de abril de 2026 de los peajes de carreteras y puentes a los vehículos eléctricos, también crean una base operativa más clara para las flotas que evalúan la electrificación y la economía de rutas en casos de uso de transporte urbano y de acarreo portuario.

Desarrollos recientes del sector

- Junio de 2026: DHL Group anunció una expansión de sus capacidades logísticas para centros de datos en toda Asia-Pacífico, incluidos 30.000 metros cuadrados de capacidad de almacén operativo y 130.000 metros cuadrados de expansión comprometida en Malasia y Tailandia. La huella especializada adicional respalda el manejo de alto valor y crítico en el tiempo, y establece un punto de referencia de servicio más alto para las soluciones logísticas por contrato regionales utilizadas por expedidores multinacionales que dirigen flujos a través de centros del sudeste asiático que dan servicio a las rutas de Myanmar.

- Abril de 2025: DSV completó su adquisición de DB Schenker por 14.300 millones de EUR, creando una red global de transporte de carga y logística por contrato más grande bajo un solo grupo. La integración fortalece la capacidad de agrupar servicios marítimos, aéreos y terrestres con procesos estandarizados de cumplimiento y visibilidad, lo que es relevante para los expedidores de Myanmar que necesitan control de extremo a extremo en condiciones operativas volátiles en fronteras y puertos.

- Mayo de 2024: Maersk introdujo su regla "Sin instrucciones de embarque, sin carga", que endurece la disciplina documental antes del cierre de la nave. El cambio de política impulsa a los exportadores y transitarios a digitalizar y estandarizar las instrucciones de embarque más temprano en el proceso, reduciendo los aplazamientos evitables y mejorando la previsibilidad para los movimientos marítimos vinculados a Myanmar, donde el tiempo de espera en puerto y los retrasos procedimentales pueden ser considerables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los servicios de transporte de carga y logística prestados dentro de Myanmar, incluidos los servicios utilizados para movimientos nacionales y flujos de comercio transfronterizo que comienzan o terminan en el país.

Exclusiones del alcance: excluimos los costos logísticos de cuenta propia que permanecen dentro de los libros internos de un expedidor, junto con la actividad de transporte informal o no registrada que no puede validarse de manera consistente.

Descripción general de la segmentación

- Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Canteras

- Comercio Mayorista y Minorista

- Otros

- Función Logística

- Mensajería, Expreso y Paquetería (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agencia de Carga

- Por Modo de Transporte

- Aéreo

- Mar y Vías Navegables Interiores

- Otros

- Por Modo de Transporte

- Transporte de Carga

- Por Modo de Transporte

- Aéreo

- Oleoductos

- Ferrocarril

- Carretera

- Mar y Vías Navegables Interiores

- Por Modo de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- Sin Control de Temperatura

- Con Control de Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería, Expreso y Paquetería (CEP)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para mapear los flujos comerciales de Myanmar, el contexto de la infraestructura de transporte y los factores de costo que dan forma a la demanda de transporte de carga en todos los modos. Nos referimos a estadísticas públicas y publicaciones oficiales, como las publicaciones de aduanas y comercio de Myanmar, la Organización Central de Estadísticas, los avisos del Ministerio de Transporte y Comunicaciones, las actualizaciones de la autoridad portuaria, y fuentes multilaterales como el Banco Mundial y UN Comtrade, que ayudan a anclar la dirección de las importaciones y exportaciones y la combinación de productos.

A continuación, revisamos los informes de las empresas y las presentaciones para inversores (cuando estaban disponibles), sitios web de asociaciones y prensa de buena reputación para comprender la cobertura de servicios, la huella de la red y la evolución de los precios a lo largo del tiempo. Se utilizó de forma selectiva una suscripción de pago para datos a nivel de envío de importación-exportación y una base de datos de cadena de suministro logístico y tarifas de flete para verificar la actividad de los corredores y los rangos de tarifas típicos, especialmente cuando la serie temporal pública es escasa. Las fuentes documentales enumeradas aquí son solo ilustrativas, y también se consultaron muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con transitarios, operadores de transporte, proveedores de almacenamiento y grandes expedidores que mueven productos agrícolas, industriales y de consumo a través de los principales centros económicos de Myanmar. También hablamos con expertos del sector que hacen seguimiento de los procedimientos fronterizos, el manejo portuario y las restricciones de distribución nacional, de modo que los supuestos de la investigación documental pudieran corregirse cuando fuera necesario y luego alinearse con condiciones operativas realistas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 17% | APAC: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 38% | EMEA: 29% |

| Actores más pequeños: 21% | Gerentes: 45% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó a partir de un conjunto de demanda de arriba hacia abajo que se reconstruye a partir de señales comerciales y de producción de Myanmar, y luego se traduce en gasto en servicios aplicando participaciones modales y supuestos de combinación de servicios. Para mantener los totales fundamentados, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, incluidas bandas de ingresos de proveedores muestreados, referencias de tarifas a nivel de corredor, y volumen multiplicado por el precio de venta promedio para los movimientos comunes.

Los insumos clave utilizados en el modelo incluyeron las tendencias del valor de las importaciones y exportaciones, la combinación estimada de tonelaje para los principales bienes, indicadores de rendimiento portuario, la actividad de los corredores viales y fronterizos, la dirección de utilización del almacenamiento, y el movimiento observado de las tarifas de flete en las principales rutas. Cuando existen brechas de datos para rutas más pequeñas o movimientos informales, utilizamos ratios proxy conservadores vinculados a la actividad verificada de los corredores, y luego evaluamos el impacto mediante pruebas de estrés para que el total no se infle.

Las previsiones se elaboraron mediante análisis de escenarios respaldado por verificaciones de regresión simples, en las que la demanda responde al ritmo de la recuperación comercial, las mejoras en la infraestructura y el manejo portuario, y los cambios en la fricción transfronteriza que afectan el tiempo de espera y el costo. Los supuestos se ajustaron solo después de que los encuestados primarios confirmaran lo que es prácticamente alcanzable en capacidad y precios durante el período de previsión.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante verificaciones de varios pasos que comparan el total modelado con señales independientes, como la dirección del valor comercial, la utilización de corredores y el movimiento de las tarifas de flete. Cuando un segmento mostraba un salto inusual, rastreamos el factor determinante hasta una variable específica, y luego reelaboramos el supuesto o lo verificamos nuevamente mediante consultas de seguimiento con expertos antes de la aprobación final.

Cada informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos importantes afectan al comercio, las restricciones operativas o las estructuras de costos. Antes de la entrega, se completa una revisión final por parte de los analistas para que las cifras de mercado y los comentarios reflejen las últimas publicaciones públicas disponibles y la retroalimentación de campo.

Estimación de Mordor Intelligence del mercado de transporte de carga y logística de Myanmar en comparación con otras estimaciones publicadas

Es normal observar diferentes valores de mercado para el transporte de carga y la logística de Myanmar, ya que los estudios no siempre contemplan los mismos límites de servicio, períodos de tiempo o bases de precios. Las diferencias también surgen de cómo se trata la actividad informal, cómo se asignan los servicios transfronterizos, y si las cifras se expresan como ingresos del proveedor o como gasto logístico más amplio.

Al hacer seguimiento de la actividad a nivel de corredor y verificar nuevamente los supuestos de combinación de servicios con aportes de campo, Mordor Intelligence mantiene la estimación alineada con los ingresos registrados de transporte de carga, transitarios, almacenamiento y logística de valor añadido, en lugar de costos más amplios de la cadena de suministro que son más difíciles de validar en Myanmar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,15 mil millones de USD (2025) | |

| Consultoría Global A | 6,55 mil millones de USD (2024) | Utiliza un año base anterior y aplica una trayectoria de crecimiento más alta, y parece tratar el desarrollo de corredores y la progresión de tarifas de forma más agresiva sin el mismo nivel de validación corredor por corredor. |

| Consultoría Regional B | 7,20 mil millones de USD (2024) | Probablemente incluye un conjunto más amplio de actividades relacionadas con la logística, y puede incorporar movimientos informales o de cuenta propia en el total, lo que puede elevar el valor por encima de los ingresos del proveedor. |

En conjunto, la dispersión se explica principalmente por la selección del año, el límite entre los ingresos del proveedor y el gasto logístico más amplio, y cómo se trata la actividad informal. Con inclusiones claras y verificaciones repetibles vinculadas a señales observables de transporte de carga, la cifra final se mantiene trazable y más fácil de usar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carga y logística de Myanmar en 2026?

El mercado está valorado en USD 6,35 mil millones en 2026 y se proyecta que alcance USD 7,43 mil millones en 2031 a una CAGR del 3,21% (2026-2031).

¿Qué función logística tiene la mayor participación en ingresos?

El transporte de carga lidera con el 60,15% de los ingresos de 2025, dominado por la participación del 71,12% en ingresos del transporte de carga por carretera.

¿Qué impulsa el crecimiento más rápido dentro de los servicios de mensajería?

Se prevé que los paquetes de CEP internacional vinculados a la expansión del comercio electrónico crezcan a una CAGR del 4,88% entre 2026-2031.

¿Por qué se está expandiendo la infraestructura de cadena de frío?

El aumento de las exportaciones agrícolas perecederas y los envíos sanitarios requieren almacenamiento con control de temperatura, lo que impulsa un crecimiento del 3,07% de CAGR (2026-2031) en el almacenamiento de cadena de frío.

¿Cómo afecta la inestabilidad política a las operaciones logísticas?

Los controles de divisas, las licencias de importación acortadas y los problemas de seguridad fronteriza elevan los costos de cumplimiento y alargan los tiempos de tránsito, restando 0,7 puntos porcentuales al CAGR previsto.

¿Cuáles son las perspectivas para la demanda logística relacionada con la manufactura?

La manufactura es el segmento de usuario final de más rápido crecimiento con una CAGR del 3,42% (2026-2031), lo que refleja la diversificación regional de la cadena de suministro a través de estrategias "China + 1".

Última actualización de la página el: