Tamaño y Participación del Mercado de Bobinas de MRI

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

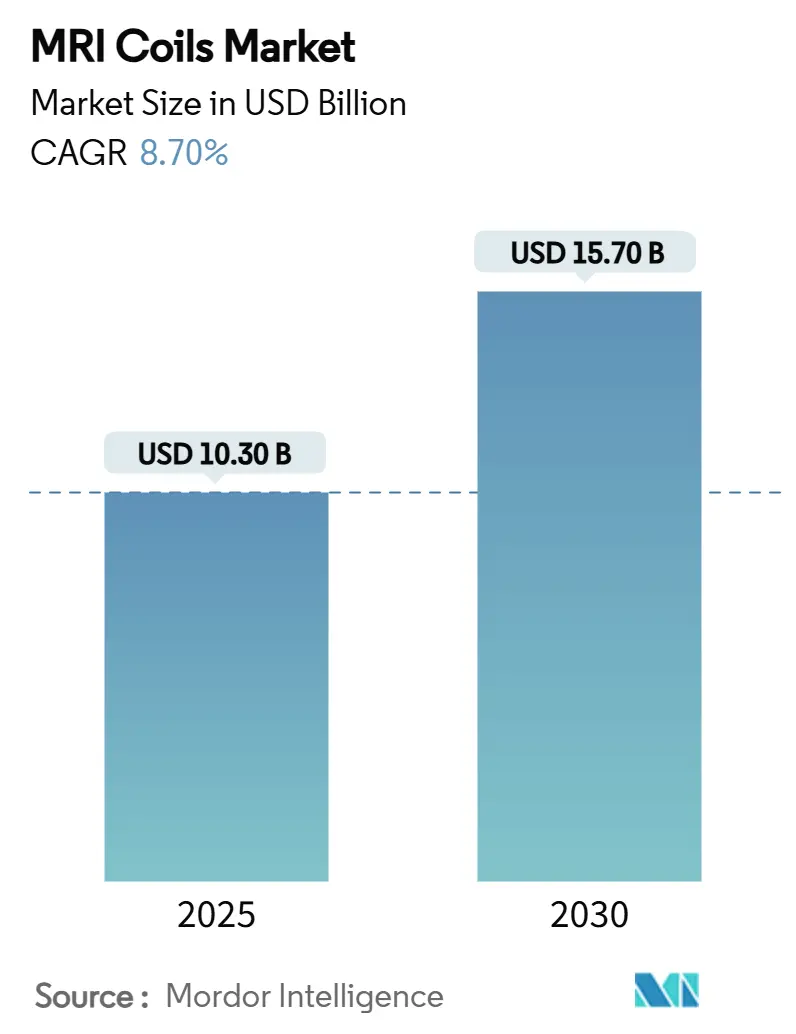

| Tamaño del Mercado (2025) | 10.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bobinas de MRI por Mordor Intelligence

El tamaño del mercado de bobinas de MRI se sitúa en USD 10,3 mil millones en 2025 y se prevé que alcance los USD 15,7 mil millones en 2030, expandiéndose a una CAGR del 8,7% durante el período. La continua modernización de las salas de diagnóstico por imagen, el cambio hacia imanes sin helio y la rápida integración de herramientas de reconstrucción basadas en inteligencia artificial sostienen una sólida cartera de demanda que ya no está impulsada únicamente por el volumen. Los proveedores tratan ahora las bobinas como habilitadores de productividad que reducen los tiempos de mesa, mejoran la comodidad del paciente y abren nuevas oportunidades de reembolso. Al mismo tiempo, las plataformas de ingeniería flexibles acortan los ciclos de diseño al mercado, ayudando a los fabricantes a responder rápidamente a casos de uso especializados en neurología, ortopedia y entornos de atención en el punto de cuidado. Los sistemas de salud con uso intensivo de capital en América del Norte y Europa Occidental eligen productos de matriz en fase de alta gama que preservan el rendimiento, mientras que las regiones emergentes aceleran la adquisición de escáneres portátiles de campo bajo con bobinas ultraligeras que funcionan en salas sin blindaje. La intensidad competitiva gira, por tanto, en torno a la capacidad de los fabricantes para equilibrar el rendimiento de alta gama con precios accesibles.

Conclusiones Clave del Informe

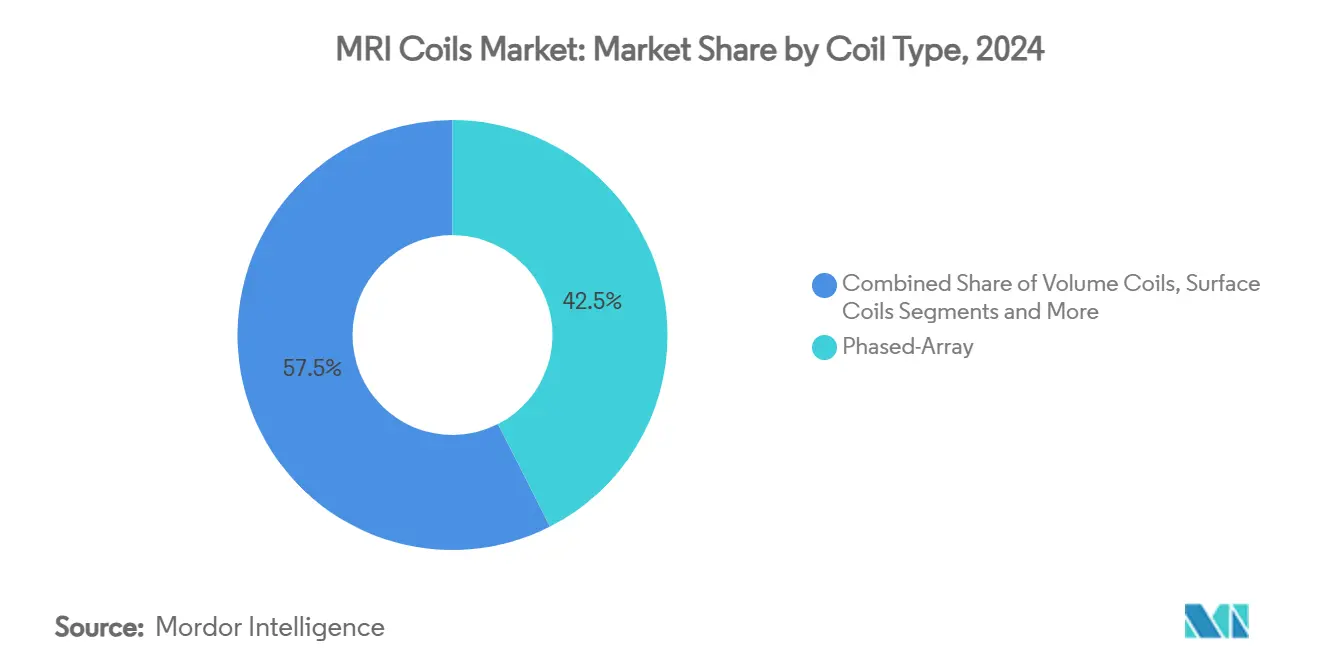

- Por tipo de bobina, los productos de matriz en fase representaron una participación de ingresos del 42,5% en 2024; se proyecta que las bobinas de cable flexible registren una CAGR del 11,2% hasta 2030.

- Por compatibilidad con intensidad de campo, las bobinas de 3 T mantuvieron el 46,1% de la participación del mercado de bobinas de MRI en 2024, mientras que las bobinas de campo bajo para atención en el punto de cuidado avanzan a una CAGR del 12,5% hasta 2030.

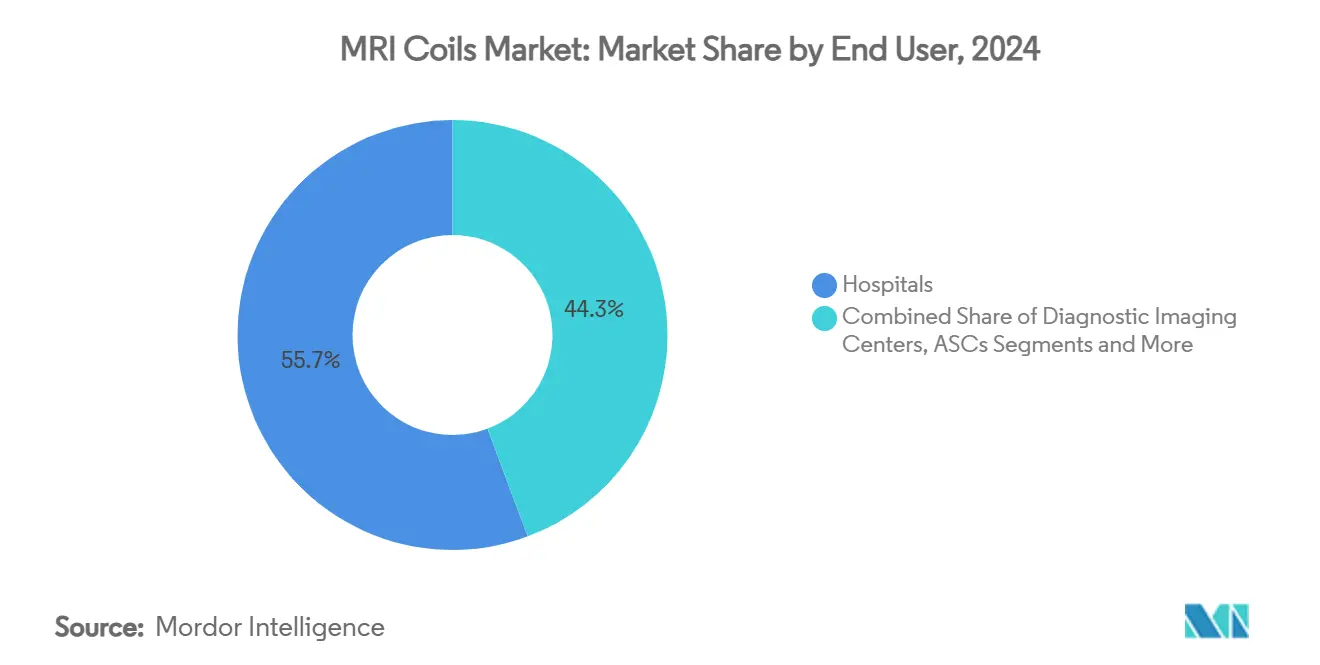

- Por usuario final, los hospitales representaron el 55,7% del tamaño del mercado de bobinas de MRI en 2024, mientras que se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 7,4% hasta 2030.

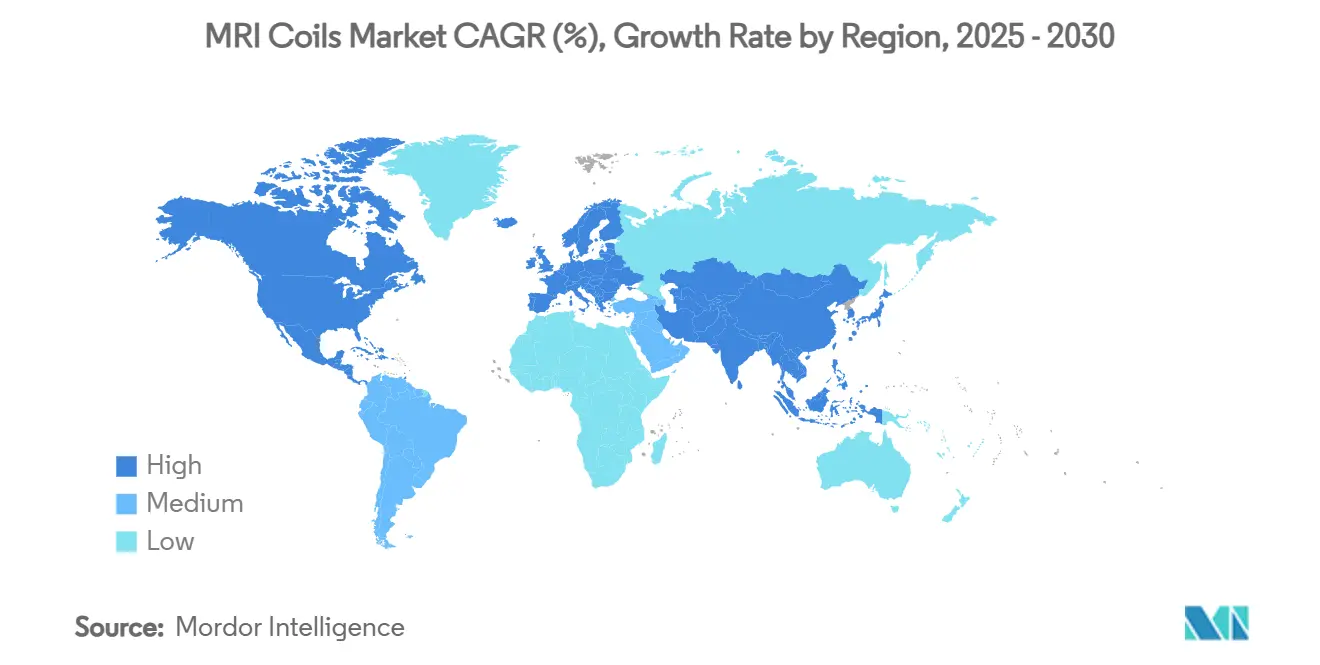

- Por geografía, América del Norte lideró con una participación de ingresos del 32,8% en 2024; se prevé que Asia Pacífico se expanda a una CAGR del 8,5% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Bobinas de MRI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Bobinas de Matriz en Fase Multicanal | +1.80% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Base Instalada Creciente de Escáneres de MRI de ≥3 T | +2.10% | América del Norte, Europa, mercados principales de APAC | Largo plazo (≥ 4 años) |

| Ciclo de Actualización Impulsado por Diseños de Bobinas Sin Helio y de Bajo Peso | +1.50% | Global, particularmente en regiones con restricciones de suministro de helio | Mediano plazo (2-4 años) |

| Vientos de Cola en el Reembolso para Imágenes de Alta Resolución Neuro y MSK | +1.20% | América del Norte y la UE, con extensión a APAC desarrollado | Corto plazo (≤ 2 años) |

| Expansión de la MRI de Campo Bajo para Atención en el Punto de Cuidado que Requiere Nuevas Bobinas Flexibles | +1.40% | APAC, MEA, con programas piloto en zonas rurales de América del Norte | Largo plazo (≥ 4 años) |

| Diagnósticos de Bobinas Mejorados con IA que Reducen el Costo por Tiempo de Inactividad | +0.70% | Global, liderado por sistemas de salud tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Bobinas de Matriz en Fase Multicanal

La imagen en paralelo ha alcanzado un punto de inflexión, ya que las bobinas de matriz en fase de 64 y 128 canales ofrecen de manera consistente reducciones del tiempo de exploración de dos a tres veces sin sacrificar la resolución espacial.[1]Adopción Rápida de Bobinas Multicanal, "Bobinas de Radiofrecuencia Autodecopladas para MRI," Nature Communications, nature.com Un mayor rendimiento de pacientes se convierte en ingresos incrementales incluso en entornos de reembolso estancado, lo que hace que las actualizaciones de bobinas sean financieramente atractivas tanto para instituciones privadas como públicas. Los beneficios en el flujo de trabajo se multiplican cuando los motores de reconstrucción basados en IA acortan aún más el tiempo hasta el diagnóstico, una característica ya estándar en los sistemas insignia de América del Norte. La preferencia del cliente, por tanto, se inclina hacia plataformas de matriz en fase modulares que pueden adaptarse a imágenes neuro, cardíacas o corporales sin necesidad de cambios extensos de hardware.

Base Instalada Creciente de Escáneres de MRI de ≥3 T

La prevalencia de equipos de 3 T supera ahora el 45% de las instalaciones anuales de MRI, generando un efecto de arrastre directo para las bobinas que toleran una mayor deposición de potencia de radiofrecuencia y gestionan la inhomogeneidad de B1. Los centros especializados en neurología adoptan bobinas de gradiente asimétricas para aprovechar técnicas avanzadas de difusión, mientras que las consultas de aparato locomotor valoran la representación más detallada del cartílago que permiten las matrices en fase de 3 T. Los fabricantes que suministran bobinas específicas para cada aplicación, como las de cabeza exclusiva o de extremidades, aseguran precios premium y contratos de servicio a largo plazo, reconfigurando el mapa competitivo a favor de especialistas técnicamente diferenciados.

Ciclo de Actualización Impulsado por Diseños de Bobinas Sin Helio y de Bajo Peso

La tecnología de enfriamiento en seco que requiere menos de 1 L de helio acelera la sustitución de imanes, pero también impulsa la demanda de bobinas optimizadas para perfiles magnéticos y térmicos alterados. En paralelo, las bobinas de elastómero pesan hasta un 60% menos que las bobinas de cobre convencionales y se adaptan de forma más cómoda a pacientes pediátricos y bariátricos.[2]Bobinas de Elastómero, "Detección de RM Portátil," Magnetic Resonance in Medicine, onlinelibrary.wiley.com Los hospitales comprometidos con objetivos de sostenibilidad ven en las bobinas más ligeras una forma práctica de minimizar el consumo de energía durante el transporte y el posicionamiento. La combinación de argumentos de sostenibilidad y usabilidad acorta el período de recuperación de la inversión, manteniendo el mercado de bobinas de MRI en un ritmo de sustitución de dos dígitos.

Vientos de Cola en el Reembolso para Imágenes de Alta Resolución Neuro y MSK

Los nuevos códigos CPT de 2025 recompensan las exploraciones de RM detalladas de pacientes con implantes, ampliando el volumen facturable para protocolos de alta resolución que dependen de bobinas neuro y musculoesqueléticas dedicadas.[3]Colegio Americano de Radiología, "Nuevos Códigos CPT de Seguridad en RM en 2025," Colegio Americano de Radiología, acr.org Los centros académicos estiman incrementos de ingresos del 8–10% por escáner una vez que los códigos sean adoptados plenamente, compensando las presiones de costos inflacionarios. La señal política también impulsa a las aseguradoras privadas en Europa a cubrir la neuroimagen avanzada, reforzando una alineación de reembolso transatlántica que estabiliza la demanda de bobinas a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Cadena de Suministro de Cobre de Alta Pureza y Condensadores de Tierras Raras | -1.30% | Global, con impacto agudo en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Congelación del Gasto de Capital en Hospitales de Nivel 2 Tras la COVID | -0.90% | Instalaciones de nivel medio de América del Norte y la UE, mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones por el Calentamiento Inducido por Radiofrecuencia que Limitan la Libertad de Diseño de Bobinas | -0.80% | Global, con especial incidencia en sistemas de campo alto y ultraalto | Largo plazo (≥ 4 años) |

| Reembolso Estancado para Exploraciones de MRI Abdominal | -0.60% | América del Norte y la UE, con extensión a los mercados de APAC desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro de Cobre de Alta Pureza y Condensadores de Tierras Raras

El 73% del cobre de grado médico del mundo proviene actualmente de tres fundiciones concentradas en Asia Oriental, lo que deja a los ensambladores de bobinas vulnerables a interrupciones en un único punto. Los precios al contado han subido un 12% desde 2024, erosionando los márgenes en los productos de gama de entrada. La escasez de condensadores de tierras raras presenta un cuello de botella aún más estrecho, lo que obliga a algunos fabricantes a rediseñar las redes de adaptación para las bobinas de superficie. El abastecimiento alternativo a corto plazo, como el niobio reciclado, gana tiempo, pero eleva los costos unitarios hasta que entre en funcionamiento nueva capacidad de refinación.

Congelación del Gasto de Capital en Hospitales de Nivel 2 Tras la COVID

Los hospitales comunitarios siguen operando bajo mandatos de conservación de efectivo promulgados tras los impactos en los ingresos de la pandemia, retrasando las actualizaciones discrecionales en las carteras de diagnóstico por imagen. Si bien el mantenimiento esencial continúa, los administradores dudan en asignar más de USD 350.000 para matrices de alta densidad cuando las bobinas heredadas siguen siendo funcionales. Este retraso en la adopción amplía la brecha tecnológica entre los centros académicos y los proveedores regionales, lo que podría diluir el crecimiento en el segmento de clientes de nivel medio del mercado de bobinas de MRI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bobina: Liderazgo de Matriz en Fase, Impulso de Cable Flexible

Los productos de matriz en fase mantuvieron una participación del 42,5% en el mercado de bobinas de MRI en 2024, reflejando su capacidad para acortar las ventanas de exploración hasta en un 40% y maximizar así la utilización del escáner. Se proyecta que las bobinas de cable flexible crezcan a una CAGR del 11,2% hasta 2030, a medida que los departamentos ambulatorios y de urgencias se inclinan hacia diseños adaptables al paciente que mejoran la comodidad durante exámenes de trauma, neonatales y bariátricos. El segmento de matriz en fase se beneficia de innovaciones como los elementos autodecoplados que reducen el número de preamplificadores en un 25%, disminuyendo el ruido y el consumo de energía. Las bobinas de volumen, aunque de nicho, mantienen la demanda de los protocolos de oncología de cuerpo completo, mientras que las arquitecturas de jaula de pájaro siguen siendo convencionales para la imagen de cabeza. Los derivados inalámbricos muestran potencial: los prototipos acoplados inductivamente ya alcanzan el 86% de las relaciones señal-ruido de los sistemas con cable, apuntando hacia un futuro sin cables.

Se espera que el tamaño del mercado de bobinas de MRI para productos de cable flexible alcance los USD 3,2 mil millones en 2030, representando casi el 20% de los ingresos totales. Los hospitales evalúan el retorno de la inversión en función de métricas como la reducción de eventos de reposicionamiento y los tiempos de configuración más cortos para el técnico, ambos de los cuales se traducen en ahorros laborales apreciables. Las capas de elastómero duraderas también prolongan la vida útil en entornos de alta utilización, reduciendo el costo total de propiedad y reforzando aún más la adopción.

Por Compatibilidad con Intensidad de Campo: Dominio de 3 T en Medio de un Auge en la Atención en el Punto de Cuidado

Las bobinas clasificadas para imanes de 3 T controlaron el 46,1% de la participación del mercado de bobinas de MRI en 2024, reflejando la indispensabilidad de la modalidad en neuro-oncología y estudios avanzados de corazón y cartílago. Se prevé que el tamaño del mercado de bobinas de MRI para aplicaciones de campo bajo en atención en el punto de cuidado se expanda un 12,5% anual, a medida que las clínicas rurales despliegan escáneres portátiles de 0,05–0,3 T que requieren bobinas ligeras y eficientes en el consumo de batería. Los sistemas portátiles consumen menos de 2 kW y eliminan los criógenos, lo que permite la obtención de imágenes en sitios de desastre y eventos deportivos. Las bobinas de 7 T de campo ultraalto, aunque representan menos del 2% de los envíos, sientan las bases del lenguaje de diseño futuro con matrices mejoradas con metamateriales que triplican las relaciones señal-ruido locales.

Las bobinas de campo medio de 1-1,5 T continúan sirviendo a compradores sensibles al costo, y las bobinas de imán abierto aseguran un nicho estable entre poblaciones claustrofóbicas o pediátricas. La interacción combinada de estos segmentos subraya una configuración bimodal: los centros premium se inclinan hacia intensidades de campo más altas, mientras que grandes franjas del continuo de atención abren nueva demanda en el extremo inferior a 1 T.

Por Usuario Final: Los Hospitales Mantienen la Ventaja de Escala, los Centros Quirúrgicos Ambulatorios Aceleran

Los hospitales representaron el 55,7% del mercado de bobinas de MRI en 2024 gracias a sus líneas de servicio integradas y su capacidad para incorporar bobinas de alto rendimiento en los presupuestos de diagnóstico por imagen empresarial. Sin embargo, el tamaño del mercado de bobinas de MRI para los centros quirúrgicos ambulatorios está preparado para expandirse rápidamente, ya que estas instalaciones realizan cada vez más reparaciones ortopédicas en el mismo día que requieren autorización de MRI in situ. Los centros quirúrgicos ambulatorios valoran los tiempos de rotación rápidos, lo que hace que las bobinas flexibles e inalámbricas sean una inversión atractiva que facilita la rotación de salas.

Los centros de diagnóstico por imagen ocupan un estrato intermedio, ofreciendo estudios avanzados sin capacidad quirúrgica, pero compitiendo principalmente en experiencia del paciente. Los institutos de investigación, por su parte, adquieren matrices de próxima generación, a menudo antes de su lanzamiento comercial, para explorar estudios de campo ultraalto o en animales que posteriormente generan aplicaciones clínicas. Las clínicas veterinarias forman una base de clientes incipiente pero creciente, a medida que las consultas de tamaño mediano adoptan escáneres de 1,5 T reacondicionados.

Análisis Geográfico

América del Norte capturó el 32,8% de los ingresos en 2024 y continúa estableciendo puntos de referencia de adquisición a través de los primeros pilotos de imanes con bajo contenido de helio y flujos de trabajo nativos de IA. Una alianza estratégica de siete años entre GE HealthCare y Sutter Health que cubre 300 instalaciones ejemplifica el ritmo de actualización tecnológica impulsado por la escala de la región. Los nodos académicos añaden mayor impulso: el Centro Médico Wexner de la Universidad Estatal de Ohio inició una asociación de diagnóstico por imagen de USD 105 millones centrada en aplicaciones neuro con uso intensivo de bobinas. Los nuevos códigos de seguridad en RM vigentes en 2025 aumentan el volumen de procedimientos para pacientes con implantes, fomentando la inversión en matrices de alta densidad que reducen el riesgo de artefactos.

Se proyecta que Asia Pacífico registre una CAGR del 8,5% hasta 2030, a medida que los programas de modernización sanitaria amplían la presencia de escáneres tanto en hospitales metropolitanos como en clínicas comunitarias rurales. Los fabricantes nacionales de China se centran en sistemas de 0,3–1,5 T adaptados para entornos de alta humedad, generando demanda incremental de bobinas en seis centros de producción costeros. El sector privado de India añade impulso a través de lanzamientos de 1,5 T energéticamente eficientes que prometen un 20% menos de consumo de energía. Japón y Australia siguen siendo mercados premium de bobinas de 3 T, mientras que el Sudeste Asiático opta cada vez más por unidades móviles de campo bajo para salvar los déficits de infraestructura.

Europa ocupa el segundo lugar por valor, respaldada por un sólido ecosistema de fabricación y redes de investigación transfronterizas. La instalación de Siemens Healthineers en el Reino Unido por valor de USD 314 millones ensamblará imanes sin helio y bobinas de próxima generación bajo directrices de neutralidad de carbono. La armonización regulatoria a través de la norma IEC 60601-2-33:2022 facilita la adopción de bobinas inalámbricas al clarificar los umbrales de exposición a la radiofrecuencia. Se espera que Europa Central y Oriental, con crecientes asignaciones de fondos estructurales de la UE para equipos de diagnóstico, se incline hacia los sistemas de campo medio, ofreciendo un trampolín para los fabricantes de bobinas que incluyen rutas de actualización en los contratos de adquisición.

Panorama Competitivo

El mercado de bobinas de MRI muestra una concentración moderada, con los cinco principales fabricantes representando la mayoría de la participación de mercado. Siemens Healthineers, GE Healthcare y Philips dominan las ofertas integradas, mientras que Canon y United Imaging se abren paso a través de paquetes competitivos en precio. Siemens está duplicando la producción de bobinas para 2027 en su nueva planta británica, combinando la eficiencia productiva con la arquitectura sin helio. GE HealthCare apuesta por imanes sellados Freelium que reducen el uso de helio en un 99%, combinándolos con matrices corporales de 48 canales diseñadas para un servicio de intercambio rápido.

Los innovadores de nicho apuntan a bobinas inalámbricas, mejoradas con metamateriales y específicas para pediatría. Las empresas emergentes que trabajan con metamateriales reportan ganancias de tres veces en la relación señal-ruido a 1,5 T, posicionándolas como objetivos de adquisición para los fabricantes de equipos originales de primer nivel. Las reformas regulatorias bajo el Reglamento Unificado del Sistema de Calidad de la FDA, vigente en 2026, pueden reducir la carga de cumplimiento, permitiendo a los fabricantes de tamaño medio acelerar sus lanzamientos en los Estados Unidos.

Las asociaciones estratégicas siguen siendo fundamentales. Canon Healthcare aseguró una instalación en el centro de Cleveland para co-ubicar equipos de investigación y desarrollo con la Clínica Cleveland, reforzando la proximidad a la cadena de suministro y los ciclos de retroalimentación de los médicos. Mientras tanto, Philips abordó un retiro de las bobinas torácicas SENSE XL vinculadas al sobrecalentamiento, subrayando los riesgos reputacionales asociados a la seguridad de la radiofrecuencia.

Líderes de la Industria de Bobinas de MRI

Siemens Healthineers

GE Healthcare

Philips Healthcare

Canon Medical Systems

ScanMed

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: GE HealthCare inauguró un centro de investigación y desarrollo de MRI en la Universidad de Cincinnati para co-desarrollar bobinas de próxima generación para diagnóstico por imagen pediátrico y de adultos.

- Junio de 2025: El Instituto Weizmann presentó una plataforma de nano-MRI que obtiene imágenes de moléculas individuales con una resolución de 1 nm.

- Mayo de 2025: GE HealthCare presentó SIGNA Sprint, un sistema de 1,5 T ultra premium con bobinas de gradiente diseñadas para estudios cardíacos y oncológicos.

- Noviembre de 2024: Siemens Healthineers amplió la plataforma Magnetom Flow con un modelo sin helio de 70 cm de abertura.

Alcance del Informe Global del Mercado de Bobinas de MRI

| Bobinas de Volumen |

| Bobinas de Superficie |

| Bobinas de Matriz en Fase |

| Bobinas de Jaula de Pájaro |

| Bobinas de Extremidades |

| Campo Bajo (<1 T) |

| Campo Medio (1-1,5 T) |

| Campo Alto (3 T) |

| Campo Ultraalto (7 T +) |

| Sistemas de MRI Abiertos |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros Quirúrgicos Ambulatorios |

| Institutos de Investigación |

| Clínicas Veterinarias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Bobina | Bobinas de Volumen | |

| Bobinas de Superficie | ||

| Bobinas de Matriz en Fase | ||

| Bobinas de Jaula de Pájaro | ||

| Bobinas de Extremidades | ||

| Por Compatibilidad con Intensidad de Campo | Campo Bajo (<1 T) | |

| Campo Medio (1-1,5 T) | ||

| Campo Alto (3 T) | ||

| Campo Ultraalto (7 T +) | ||

| Sistemas de MRI Abiertos | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos de Investigación | ||

| Clínicas Veterinarias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bobinas de MRI y su tasa de crecimiento esperada?

El mercado está valorado en USD 10,3 mil millones en 2025 y se proyecta que crezca a una CAGR del 8,7% para alcanzar los USD 15,7 mil millones en 2030.

¿Qué tipo de bobina lidera las contribuciones de ingresos?

Las bobinas de matriz en fase lideraron con el 42,5% de los ingresos globales en 2024, impulsadas por su capacidad para acortar los tiempos de exploración y aumentar el rendimiento.

¿Por qué las bobinas de cable flexible están ganando terreno?

Los diseños flexibles mejoran la comodidad del paciente y son compatibles con los escáneres de atención en el punto de cuidado, impulsando un pronóstico de CAGR del 11,2% hasta 2030.

¿Cómo difieren las perspectivas de crecimiento entre las bobinas de 3 T y las de campo bajo?

Las bobinas de 3 T dominan hoy en día, pero las bobinas de campo bajo para atención en el punto de cuidado son las de mayor crecimiento con una CAGR del 12,5%, a medida que proliferan los escáneres portátiles.

¿Qué región se está expandiendo más rápidamente en la demanda de bobinas?

Se espera que Asia Pacífico registre una CAGR del 8,5% hasta 2030, impulsada por las mejoras en la infraestructura sanitaria y la adopción de MRI portátil.

¿Qué impacto tendrán los imanes sin helio en las actualizaciones de bobinas?

Los sistemas sin helio reconfiguran los perfiles magnéticos y térmicos, impulsando un amplio ciclo de sustitución de bobinas optimizadas para el nuevo entorno.

Última actualización de la página el: