Marktgröße und Marktanteil für MRT-Spulen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

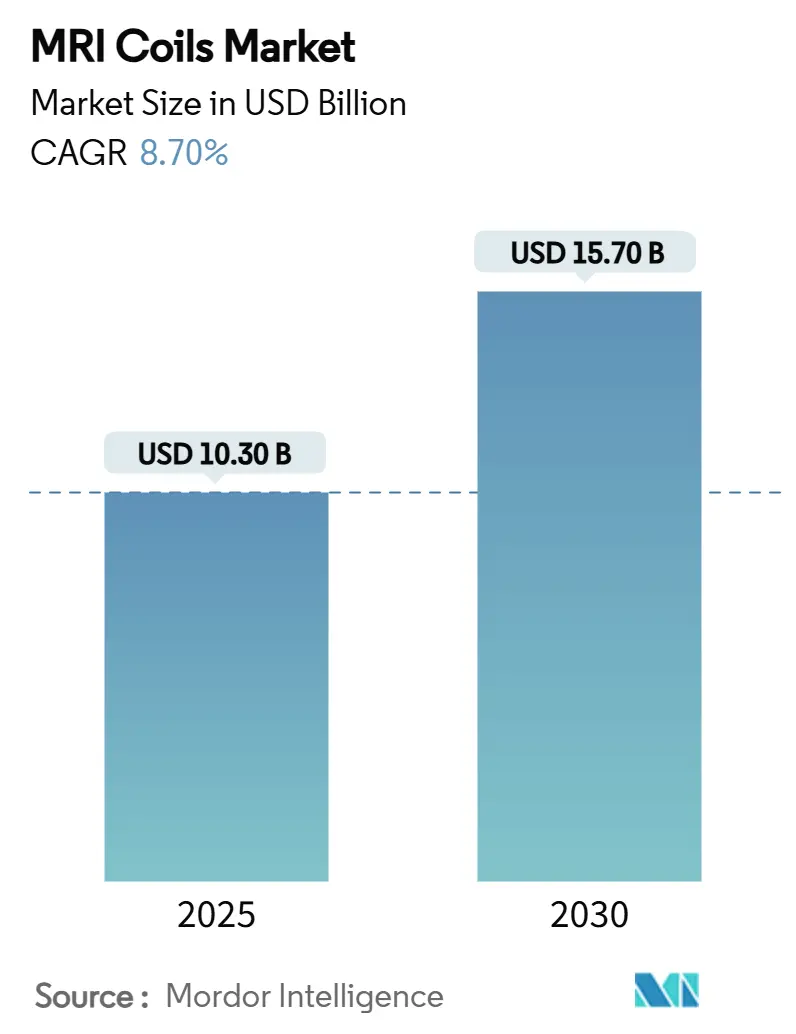

| Marktgröße (2025) | 10.30 Milliarden US-Dollar |

| Marktgröße (2030) | 15.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für MRT-Spulen von Mordor Intelligence

Die Marktgröße für MRT-Spulen beläuft sich im Jahr 2025 auf 10,3 Milliarden USD und wird voraussichtlich bis 2030 auf 15,7 Milliarden USD anwachsen, was einer CAGR von 8,7 % über den Zeitraum entspricht. Die anhaltende Modernisierung diagnostischer Bildgebungseinheiten, der Übergang zu heliumfreien Magneten und die rasche Verknüpfung von Rekonstruktionswerkzeugen auf Basis künstlicher Intelligenz sorgen für eine gesunde Nachfragepipeline, die nicht mehr rein volumengetrieben ist. Anbieter betrachten Spulen heute als Produktivitätsfaktoren, die Untersuchungszeiten verkürzen, den Patientenkomfort steigern und neue Erstattungsmöglichkeiten erschließen. Gleichzeitig verkürzen flexible Entwicklungsplattformen die Zyklen von der Konstruktion bis zur Markteinführung und helfen Herstellern, schnell auf spezifische Anwendungsfälle in der Neurologie, Orthopädie und im Point-of-Care-Bereich zu reagieren. Kapitalintensive Gesundheitssysteme in Nordamerika und Westeuropa entscheiden sich für hochwertige Phased-Array-Produkte, die den Durchsatz erhalten, während aufstrebende Regionen die Beschaffung von tragbaren Niederfeld-Scannern mit ultraleichten Spulen beschleunigen, die in nicht abgeschirmten Räumen funktionieren. Die Wettbewerbsintensität dreht sich daher darum, wie gut die Hersteller Hochleistung mit erschwinglichen Preispunkten in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

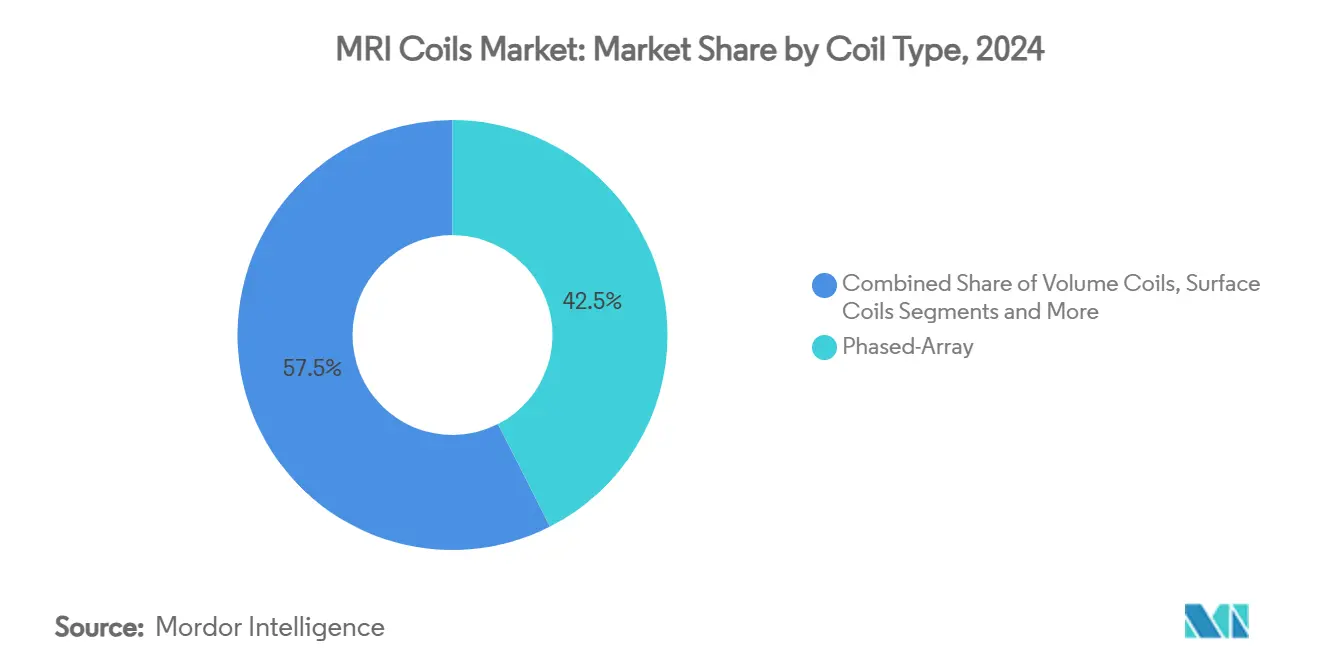

- Nach Spulentyp hielten Phased-Array-Produkte im Jahr 2024 einen Umsatzanteil von 42,5 %; flexible Kabelspulen werden bis 2030 voraussichtlich eine CAGR von 11,2 % verzeichnen.

- Nach Feldstärkenkompatibilität hielten 3-T-Spulen im Jahr 2024 einen Marktanteil von 46,1 % am Markt für MRT-Spulen, während Niederfeld-Point-of-Care-Spulen mit einer CAGR von 12,5 % bis 2030 zulegen.

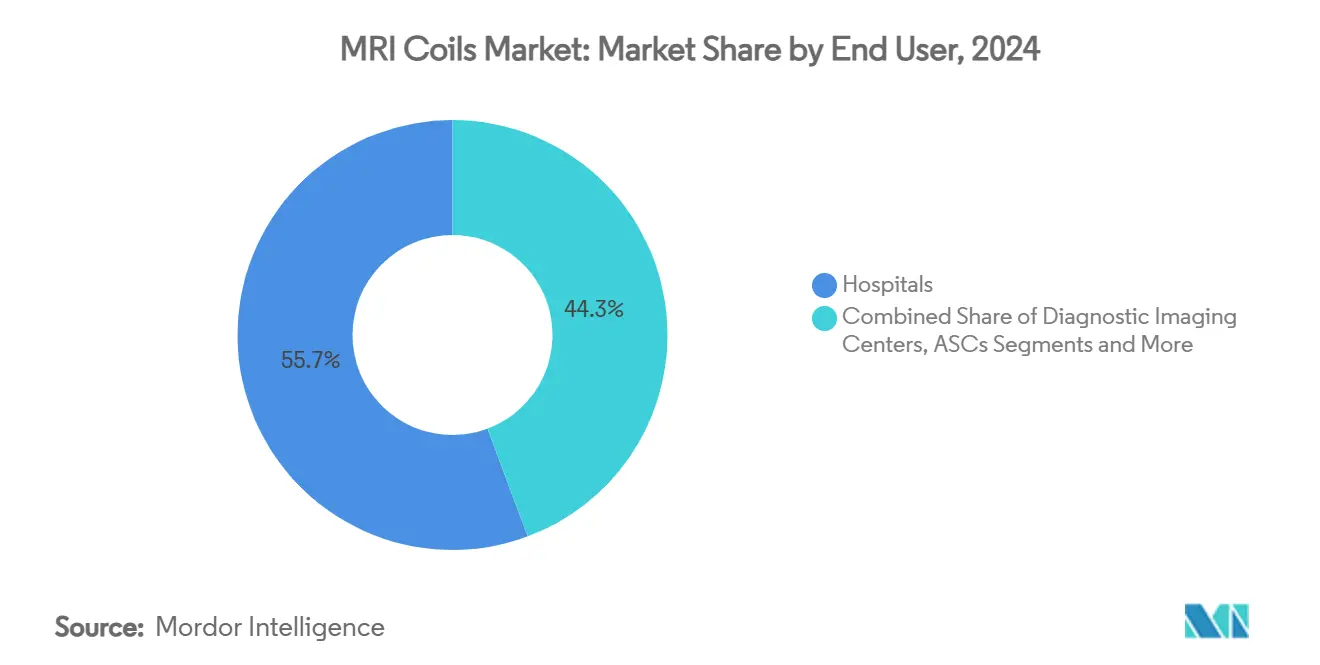

- Nach Endnutzer entfielen im Jahr 2024 55,7 % der Marktgröße für MRT-Spulen auf Krankenhäuser, während ambulante chirurgische Zentren bis 2030 voraussichtlich mit einer CAGR von 7,4 % wachsen werden.

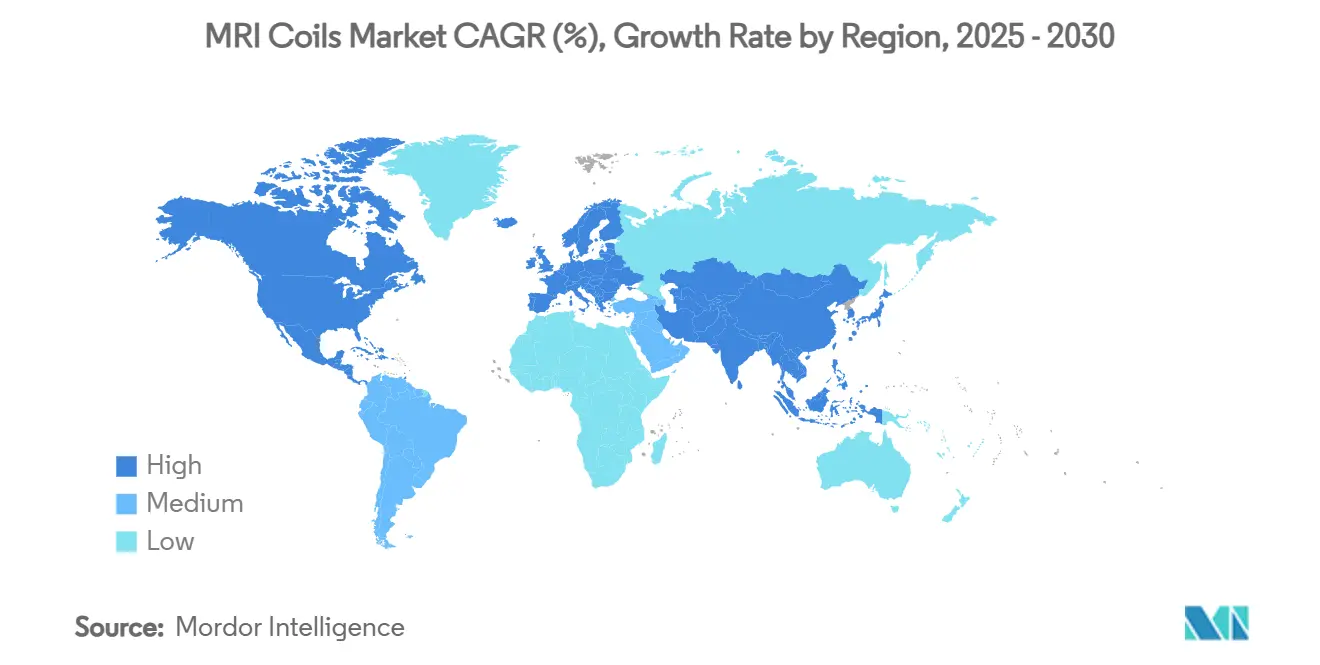

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 32,8 %; der asiatisch-pazifische Raum soll über den Prognosezeitraum mit einer CAGR von 8,5 % expandieren.

Globale Trends und Erkenntnisse im Markt für MRT-Spulen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Mehrkanal-Phased-Array-Spulen | +1.80% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende installierte Basis von MRT-Scannern mit ≥3 T | +2.10% | Nordamerika, Europa, Kernmärkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Erneuerungszyklus durch heliumfreie und leichte Spulendesigns | +1.50% | Global, insbesondere Regionen mit Heliumversorgungsengpässen | Mittelfristig (2–4 Jahre) |

| Erstattungsrückenwind für hochauflösende Neuro- und MSK-Bildgebung | +1.20% | Nordamerika und EU, mit Ausstrahlungseffekten auf den entwickelten asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion der Niederfeld-POC-MRT mit Bedarf an neuartigen flexiblen Spulen | +1.40% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, mit Pilotprogrammen im ländlichen Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Spulendiagnostik zur Senkung von Ausfallkosten | +0.70% | Global, angeführt von technologisch fortgeschrittenen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Mehrkanal-Phased-Array-Spulen

Die Parallelbildgebung hat einen Wendepunkt erreicht, da 64- und 128-Kanal-Phased-Array-Spulen konsistent eine zwei- bis dreifache Reduzierung der Scanzeit liefern, ohne die räumliche Auflösung zu beeinträchtigen.[1]Rasche Einführung von Mehrkanal-Spulen, „Selbstentkoppelte Hochfrequenzspulen für die MRT”, Nature Communications, nature.com Ein höherer Patientendurchsatz führt selbst in einem stagnierenden Erstattungsumfeld zu inkrementellen Einnahmen, was Spulenaufrüstungen für private und öffentliche Einrichtungen gleichermaßen finanziell attraktiv macht. Die Workflow-Vorteile verstärken sich, wenn KI-basierte Rekonstruktionsmaschinen die Zeit bis zur Diagnose weiter verkürzen – eine Funktion, die auf Flaggschiffsystemen in Nordamerika bereits zum Standard gehört. Die Kundenpräferenz tendiert daher zu modularen Phased-Array-Plattformen, die ohne umfangreiche Hardware-Wechsel auf Neuro-, Herz- oder Körperbildgebung zugeschnitten werden können.

Wachsende installierte Basis von MRT-Scannern mit ≥3 T

Der Anteil von 3-T-Geräten übersteigt mittlerweile 45 % der jährlichen MRT-Installationen, was einen direkten Nachfrageeffekt für Spulen erzeugt, die höhere HF-Leistungsdeposition tolerieren und B1-Inhomogenität bewältigen. Auf Neurologie ausgerichtete Zentren setzen asymmetrische Gradientenspulen ein, um fortgeschrittene Diffusionstechniken zu nutzen, während muskuloskelettale Praxen die feinere Darstellung von Knorpel durch 3-T-Phased-Arrays schätzen. Anbieter, die anwendungsspezifische Spulen liefern – etwa für den Kopf oder die Extremitäten –, sichern sich Premiumpreise und langfristige Serviceverträge, was die Wettbewerbslandschaft zugunsten technisch differenzierter Spezialisten verändert.

Erneuerungszyklus durch heliumfreie und leichte Spulendesigns

Die Trockenkühlungstechnologie, die weniger als 1 Liter Helium benötigt, beschleunigt den Magnetaustausch, treibt aber auch die Nachfrage nach Spulen an, die für veränderte magnetische und thermische Profile optimiert sind. Parallel dazu wiegen elastomerbasierte Spulen bis zu 60 % weniger als herkömmliche Kupferspulen und passen sich pädiatrischen und bariatrischen Patienten komfortabler an.[2]Elastomerspulen, „Tragbare MR-Detektion”, Magnetic Resonance in Medicine, onlinelibrary.wiley.com Krankenhäuser, die Nachhaltigkeitsverpflichtungen eingegangen sind, sehen in leichteren Spulen eine praktische Möglichkeit, den Energieverbrauch beim Transport und bei der Positionierung zu minimieren. Das kombinierte Argument aus Nachhaltigkeit und Benutzerfreundlichkeit verkürzt den Amortisationszeitraum der Investition und hält den Markt für MRT-Spulen in einem zweistelligen Erneuerungsrhythmus.

Erstattungsrückenwind für hochauflösende Neuro- und MSK-Bildgebung

Neue CPT-Codes für 2025 honorieren detaillierte MR-Untersuchungen bei Patienten mit Implantaten und erweitern das abrechenbare Volumen für hochauflösende Protokolle, die auf dedizierte Neuro- und muskuloskelettale Spulen angewiesen sind.[3]American College of Radiology, „Neue MR-Sicherheits-CPT-Codes im Jahr 2025”, American College of Radiology, acr.org Akademische Zentren schätzen Umsatzsteigerungen von 8–10 % pro Scanner, sobald die Codes vollständig eingeführt sind, was inflationäre Kostendruck ausgleicht. Das politische Signal veranlasst auch private Versicherer in Europa, die Erstattung fortgeschrittener Neuroimaging-Leistungen zu prüfen, was eine transatlantische Erstattungsangleichung stärkt, die die langfristige Nachfrage nach Spulen stabilisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei hochreinem Kupfer und Seltenerd-Kondensatoren | -1.30% | Global, mit akuten Auswirkungen in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Investitionsstopp bei Krankenhäusern der zweiten Reihe nach COVID | -0.90% | Mittelgroße Einrichtungen in Nordamerika und der EU, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| HF-induzierte Erwärmungsbedenken begrenzen die Freiheit im Spulendesign | -0.80% | Global, insbesondere bei Hochfeld- und Ultrahochfeldsystemen | Langfristig (≥ 4 Jahre) |

| Stagnierende Erstattung für abdominale MRT-Untersuchungen | -0.60% | Nordamerika und EU, mit Ausstrahlungseffekten auf den entwickelten asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei hochreinem Kupfer und Seltenerd-Kondensatoren

73 % des weltweit medizinisch verwendeten Kupfers stammen heute aus drei Schmelzwerken, die in Ostasien konzentriert sind, was Spulenhersteller anfällig für Störungen an einzelnen Punkten macht. Die Spotpreise sind seit 2024 um 12 % gestiegen, was die Margen bei Einstiegsprodukten belastet. Engpässe bei Seltenerd-Kondensatoren stellen einen noch engeren Flaschenhals dar und zwingen einige Anbieter, Anpassungsnetzwerke für Oberflächenspulen neu zu gestalten. Kurzfristige alternative Beschaffungsquellen, wie recyceltes Niob, überbrücken die Zeit, treiben jedoch die Stückkosten in die Höhe, bis neue Raffineriekapazitäten in Betrieb gehen.

Investitionsstopp bei Krankenhäusern der zweiten Reihe nach COVID

Kommunale Krankenhäuser arbeiten nach wie vor unter Liquiditätsschutzmandaten, die nach den pandemiebedingten Umsatzeinbrüchen erlassen wurden, und verzögern damit diskretionäre Aufrüstungen in den Bildgebungsportfolios. Während die wesentliche Instandhaltung fortgesetzt wird, zögern Verwaltungen, mehr als 350.000 USD für hochdichte Arrays bereitzustellen, solange ältere Spulen noch funktionsfähig sind. Diese Einführungsverzögerung vergrößert die Technologielücke zwischen akademischen Zentren und regionalen Anbietern und könnte das Wachstum im mittleren Kundensegment des Marktes für MRT-Spulen beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spulentyp: Führerschaft der Phased-Array-Spulen, Dynamik bei flexiblen Kabelspulen

Phased-Array-Produkte hielten im Jahr 2024 einen Anteil von 42,5 % am Markt für MRT-Spulen, was ihre Fähigkeit widerspiegelt, Scanfenster um bis zu 40 % zu verkürzen und damit die Scannerauslastung zu maximieren. Flexible Kabelspulen werden bis 2030 voraussichtlich mit einer CAGR von 11,2 % zulegen, da ambulante und Notaufnahmeabteilungen zu patientenadaptiven Designs tendieren, die den Komfort bei Trauma-, Neugeborenen- und bariatrischen Untersuchungen verbessern. Das Phased-Array-Segment profitiert von Innovationen wie selbstentkoppelten Elementen, die die Anzahl der Vorverstärker um 25 % reduzieren und damit Rauschen und Leistungsaufnahme senken. Volumenspulen sind zwar eine Nische, behalten aber ihre Nachfrage für onkologische Ganzkörperprotokolle, während Vogelkäfig-Architekturen für die Kopfbildgebung maßgeblich bleiben. Drahtlose Varianten zeigen Potenzial: Induktiv gekoppelte Prototypen erreichen bereits 86 % der Signal-Rausch-Verhältnisse kabelgebundener Systeme und deuten auf eine kabellose Zukunft hin.

Die Marktgröße für MRT-Spulen im Bereich flexibler Kabelprodukte wird bis 2030 voraussichtlich 3,2 Milliarden USD erreichen und damit fast 20 % des Gesamtumsatzes ausmachen. Krankenhäuser bewerten den Return on Investment anhand von Kennzahlen wie reduzierten Neupositionierungsereignissen und kürzeren Einrichtungszeiten für Technologen, die beide zu spürbaren Arbeitseinsparungen führen. Langlebige Elastomerschichten verlängern zudem die Lebensdauer in Hochauslastungsumgebungen, senken die Gesamtbetriebskosten und stärken die Einführung weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Feldstärkenkompatibilität: Dominanz der 3-T-Spulen inmitten des Aufschwungs im Point-of-Care-Bereich

Für 3-T-Magnete ausgelegte Spulen kontrollierten im Jahr 2024 einen Marktanteil von 46,1 % am Markt für MRT-Spulen, was die Unverzichtbarkeit dieser Modalität in der Neuroonkologie sowie bei fortgeschrittenen Herz- und Knorpelstudien widerspiegelt. Die Marktgröße für MRT-Spulen im Bereich Niederfeld-Point-of-Care-Anwendungen wird voraussichtlich jährlich um 12,5 % wachsen, da ländliche Kliniken tragbare 0,05–0,3-T-Scanner einsetzen, die leichte und energieeffiziente Spulen erfordern. Tragbare Systeme verbrauchen weniger als 2 kW und kommen ohne Kryogene aus, was die Bildgebung an Katastrophenorten und bei Sportveranstaltungen ermöglicht. Ultrahochfeld-7-T-Spulen repräsentieren zwar weniger als 2 % der Lieferungen, prägen aber die zukünftige Designsprache mit metamaterialverstärkten Arrays, die das lokale Signal-Rausch-Verhältnis verdreifachen.

Mittelfeld-1-1,5-T-Spulen bedienen weiterhin kostenbewusste Käufer, und Offenmagnet-Spulen sichern sich eine stetige Nische bei klaustrophobischen oder pädiatrischen Patienten. Das kombinierte Zusammenspiel dieser Segmente unterstreicht eine bimodale Konfiguration: Premiumzentren tendieren zu höheren Feldstärken, während große Teile des Versorgungskontinuums am unteren Ende unter 1 T neue Nachfrage erschließen.

Nach Endnutzer: Krankenhäuser behalten Skalenvorteil, ambulante chirurgische Zentren beschleunigen

Krankenhäuser repräsentierten im Jahr 2024 55,7 % des Marktes für MRT-Spulen, dank integrierter Versorgungslinien und der Kapazität, hochleistungsfähige Spulen in unternehmensweite Bildgebungsbudgets zu integrieren. Die Marktgröße für MRT-Spulen bei ambulanten chirurgischen Zentren ist jedoch auf ein schnelles Wachstum ausgerichtet, da diese Einrichtungen zunehmend tagesklinische orthopädische Eingriffe durchführen, die eine MRT-Freigabe vor Ort erfordern. Ambulante chirurgische Zentren legen Wert auf schnelle Durchlaufzeiten, was flexible und drahtlose Spulen zu einer attraktiven Investition macht, die den Raumwechsel erleichtert.

Diagnostische Bildgebungszentren nehmen eine mittlere Stellung ein und bieten fortgeschrittene Untersuchungen ohne chirurgische Kapazitäten an, konkurrieren jedoch weitgehend über das Patientenerlebnis. Forschungsinstitute kaufen derweil Arrays der nächsten Generation – oft vor der kommerziellen Markteinführung –, um Ultrahochfeld- oder Tierstudien zu erforschen, aus denen später klinische Anwendungen hervorgehen. Tierarztpraxen bilden eine aufstrebende, aber wachsende Kundenbasis, da mittelgroße Praxen aufgearbeitete 1,5-T-Scanner einsetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2024 einen Umsatzanteil von 32,8 % und setzt weiterhin Beschaffungsmaßstäbe durch frühe Pilotprojekte mit heliumarmen Magneten und KI-nativen Workflows. Eine siebenjährige strategische Allianz zwischen GE HealthCare und Sutter Health, die 300 Einrichtungen umfasst, verdeutlicht den skalengetriebenen Technologieerneuerungsrhythmus der Region. Akademische Knotenpunkte verleihen weiteren Schwung: Das Wexner Medical Center der Ohio State University initiierte eine Bildgebungspartnerschaft im Wert von 105 Millionen USD mit Schwerpunkt auf spulenintensiven Neuroanwendungen. Neue MR-Sicherheitscodes, die 2025 in Kraft treten, steigern das Untersuchungsvolumen für Patienten mit Implantaten und fördern Investitionen in hochdichte Arrays, die das Artefaktrisiko senken.

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 8,5 % verzeichnen, da Gesundheitsmodernisierungsprogramme die Scannerpräsenz sowohl in städtischen Krankenhäusern als auch in ländlichen Gemeinschaftskliniken ausweiten. Chinas inländische Hersteller konzentrieren sich auf 0,3–1,5-T-Systeme, die für feuchte Umgebungen angepasst sind, und erzeugen inkrementelle Spulennachfrage in sechs Küstenproduktionszentren. Indiens Privatsektor gewinnt durch energieeffiziente 1,5-T-Einführungen an Dynamik, die einen um 20 % niedrigeren Stromverbrauch versprechen. Japan und Australien bleiben Premium-3-T-Spulenmärkte, während Südostasien zunehmend auf mobile Niederfeld-Einheiten setzt, um Infrastrukturdefizite zu überbrücken.

Europa belegt den zweiten Platz nach Wert, gestützt durch ein starkes Fertigungsökosystem und grenzüberschreitende Forschungsnetzwerke. Siemens Healthineers' britische Anlage im Wert von 314 Millionen USD wird heliumfreie Magnete und Spulen der nächsten Generation nach CO₂-neutralen Richtlinien montieren. Die regulatorische Harmonisierung durch IEC 60601-2-33:2022 erleichtert die Einführung drahtloser Spulen durch Klärung der HF-Expositionsschwellenwerte. Mittel- und Osteuropa, mit steigenden EU-Strukturfondszuweisungen für diagnostische Geräte, wird voraussichtlich zu Mittelfeldsystemen tendieren und damit eine Einstiegsmöglichkeit für Spulenanbieter bieten, die Aufrüstungspfade in Beschaffungsverträge bündeln.

Wettbewerbslandschaft

Der Markt für MRT-Spulen weist eine moderate Konzentration auf, wobei die fünf größten Anbieter den Großteil des Marktanteils auf sich vereinen. Siemens Healthineers, GE Healthcare und Philips dominieren das integrierte Angebot, während Canon und United Imaging durch kosteneffiziente Bündel Marktanteile gewinnen. Siemens verdoppelt bis 2027 die Spulenproduktion in seinem neuen britischen Werk und verbindet Produktionseffizienz mit heliumfreier Architektur. GE HealthCare setzt auf versiegelte Freelium-Magnete, die den Heliumverbrauch um 99 % senken, und kombiniert diese mit 48-Kanal-Körper-Arrays, die für einen schnellen Servicewechsel ausgelegt sind.

Nischeninnovatoren zielen auf drahtlose, metamaterialverstärkte und pädiatrisch spezifische Spulen ab. Start-ups, die mit Metamaterialien arbeiten, berichten von dreifachen SNR-Gewinnen bei 1,5 T und positionieren sich damit als Akquisitionsziele für erstklassige OEMs. Regulatorische Reformen im Rahmen der einheitlichen Qualitätssystemverordnung der FDA, die 2026 in Kraft tritt, könnten den Compliance-Aufwand senken und mittelgroßen Herstellern ermöglichen, US-Markteinführungen zu beschleunigen.

Strategische Partnerschaften bleiben entscheidend. Canon Healthcare sicherte sich eine Einrichtung im Stadtzentrum von Cleveland, um F&E-Teams gemeinsam mit der Cleveland Clinic anzusiedeln und damit die Nähe zur Lieferkette und Rückkopplungsschleifen mit Klinikern zu stärken. Philips hingegen reagierte auf einen Rückruf von SENSE-XL-Torso-Spulen aufgrund von Überhitzung, was die Reputationsrisiken im Zusammenhang mit der HF-Sicherheit unterstreicht.

Marktführer in der Branche für MRT-Spulen

Siemens Healthineers

GE Healthcare

Philips Healthcare

Canon Medical Systems

ScanMed

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: GE HealthCare eröffnete ein MRT-F&E-Zentrum an der University of Cincinnati zur gemeinsamen Entwicklung von Spulen der nächsten Generation für die pädiatrische und erwachsene Bildgebung.

- Juni 2025: Das Weizmann-Institut stellte eine Nano-MRT-Plattform vor, die einzelne Moleküle mit einer Auflösung von 1 nm abbildet.

- Mai 2025: GE HealthCare stellte SIGNA Sprint vor, ein ultrahochwertiges 1,5-T-System mit Gradientenspulen, die für Herz- und Onkologiestudien konzipiert sind.

- November 2024: Siemens Healthineers erweiterte die Magnetom-Flow-Plattform um ein heliumfreies Modell mit 70-cm-Bohrung.

Umfang des globalen Berichts über den Markt für MRT-Spulen

| Volumenspulen |

| Oberflächenspulen |

| Phased-Array-Spulen |

| Vogelkäfig-Spulen |

| Extremitätenspulen |

| Niederfeld (< 1 T) |

| Mittelfeld (1–1,5 T) |

| Hochfeld (3 T) |

| Ultrahochfeld (7 T +) |

| Offene MRT-Systeme |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Forschungsinstitute |

| Tierarztpraxen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Spulentyp | Volumenspulen | |

| Oberflächenspulen | ||

| Phased-Array-Spulen | ||

| Vogelkäfig-Spulen | ||

| Extremitätenspulen | ||

| Nach Feldstärkenkompatibilität | Niederfeld (< 1 T) | |

| Mittelfeld (1–1,5 T) | ||

| Hochfeld (3 T) | ||

| Ultrahochfeld (7 T +) | ||

| Offene MRT-Systeme | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante chirurgische Zentren | ||

| Forschungsinstitute | ||

| Tierarztpraxen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für MRT-Spulen und welche Wachstumsrate wird erwartet?

Der Markt wird im Jahr 2025 auf 10,3 Milliarden USD geschätzt und soll mit einer CAGR von 8,7 % auf 15,7 Milliarden USD bis 2030 wachsen.

Welcher Spulentyp führt bei den Umsatzbeiträgen?

Phased-Array-Spulen führten im Jahr 2024 mit 42,5 % des globalen Umsatzes, angetrieben durch ihre Fähigkeit, Scanzeiten zu verkürzen und den Durchsatz zu steigern.

Warum gewinnen flexible Kabelspulen an Bedeutung?

Flexible Designs verbessern den Patientenkomfort und unterstützen Point-of-Care-Scanner, was eine CAGR-Prognose von 11,2 % bis 2030 antreibt.

Wie unterscheidet sich der Wachstumsausblick zwischen 3-T-Spulen und Niederfeld-Spulen?

3-T-Spulen dominieren heute, aber Niederfeld-Point-of-Care-Spulen sind mit einer CAGR von 12,5 % die am schnellsten wachsenden, da sich tragbare Scanner verbreiten.

Welche Region verzeichnet das schnellste Wachstum bei der Spulennachfrage?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 8,5 % verzeichnen, angetrieben durch Upgrades der Gesundheitsinfrastruktur und die Einführung tragbarer MRT-Geräte.

Welche Auswirkungen werden heliumfreie Magnete auf Spulenaufrüstungen haben?

Heliumfreie Systeme verändern magnetische und thermische Profile und lösen damit einen breiten Erneuerungszyklus für Spulen aus, die für die neue Umgebung optimiert sind.

Seite zuletzt aktualisiert am: