Tamanho e Participação do Mercado de Bobinas de MRI

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

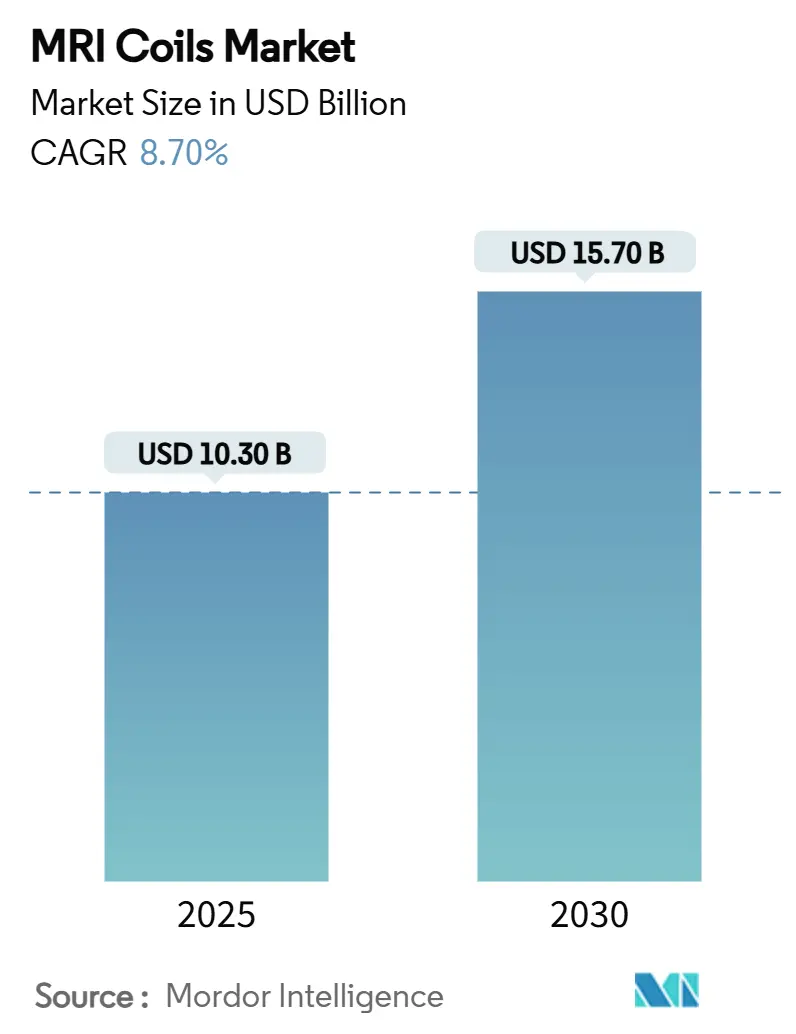

| Tamanho do Mercado (2025) | 10.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.70% CAGR |

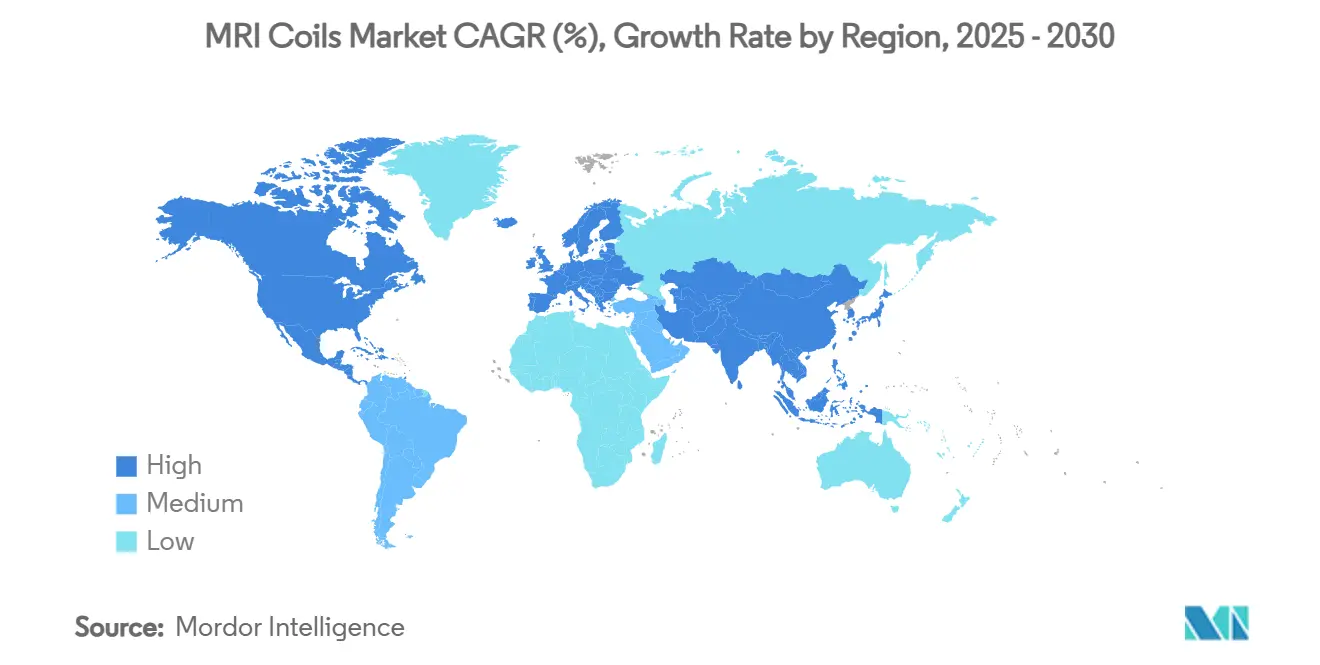

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bobinas de MRI por Mordor Intelligence

O tamanho do mercado de bobinas de MRI está em USD 10,3 bilhões em 2025 e tem previsão de atingir USD 15,7 bilhões até 2030, expandindo-se a um CAGR de 8,7% ao longo do período. A modernização contínua das salas de diagnóstico por imagem, a transição para magnetos sem hélio e o rápido emparelhamento de ferramentas de reconstrução por inteligência artificial sustentam um saudável pipeline de demanda que não é mais puramente orientado por volume. Os prestadores de serviços tratam agora as bobinas como habilitadores de produtividade que comprimem os tempos de exame, elevam o conforto do paciente e desbloqueiam novas oportunidades de reembolso. Ao mesmo tempo, plataformas de engenharia flexíveis encurtam os ciclos de desenvolvimento ao mercado, ajudando os fornecedores a responder rapidamente a casos de uso especializados em neurologia, ortopedia e ambientes de ponto de atendimento. Sistemas de saúde intensivos em capital na América do Norte e na Europa Ocidental optam por produtos de arranjo em fase premium que preservam o rendimento, enquanto as regiões emergentes aceleram a aquisição de scanners portáteis de campo baixo com bobinas ultraleves que funcionam em salas sem blindagem. A intensidade competitiva, portanto, gira em torno de quão bem os fabricantes equilibram o desempenho de alto nível com preços acessíveis.

Principais Conclusões do Relatório

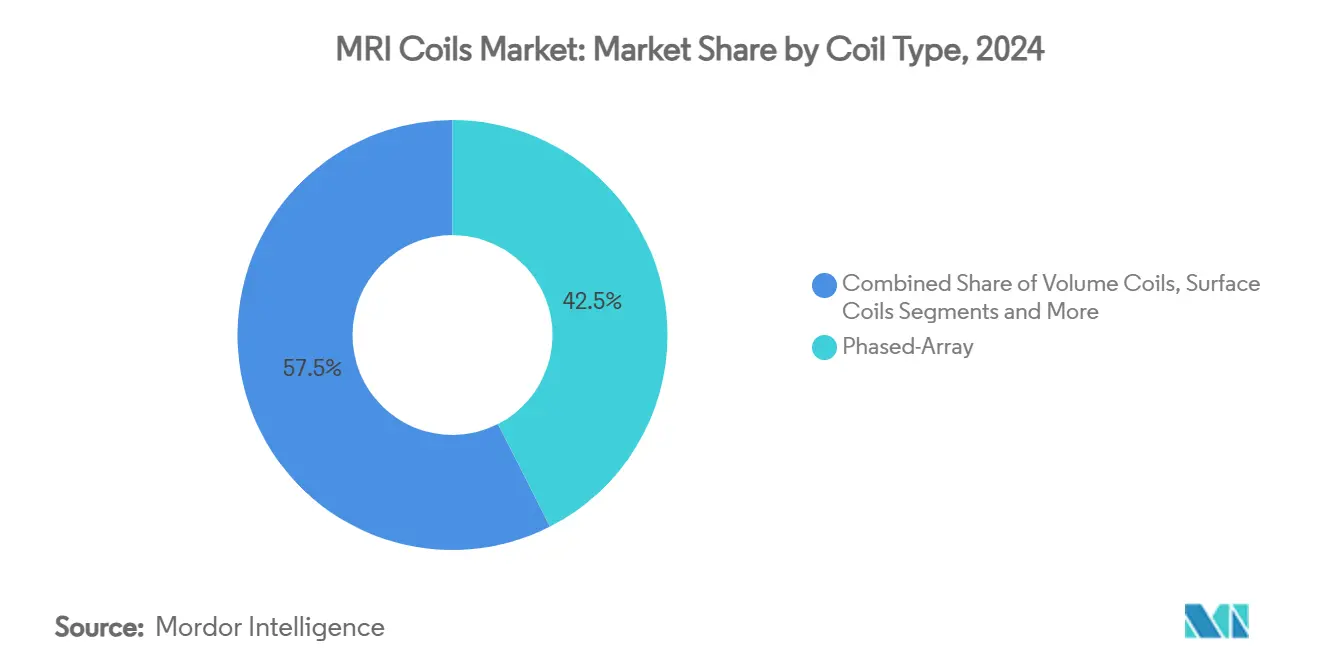

- Por tipo de bobina, os produtos de arranjo em fase comandaram uma participação de receita de 42,5% em 2024; as bobinas de cabo flexível têm projeção de registrar um CAGR de 11,2% até 2030.

- Por compatibilidade com intensidade de campo, as bobinas de 3 T detinham 46,1% da participação do mercado de bobinas de MRI em 2024, enquanto as bobinas de ponto de atendimento de campo baixo avançam a um CAGR de 12,5% até 2030.

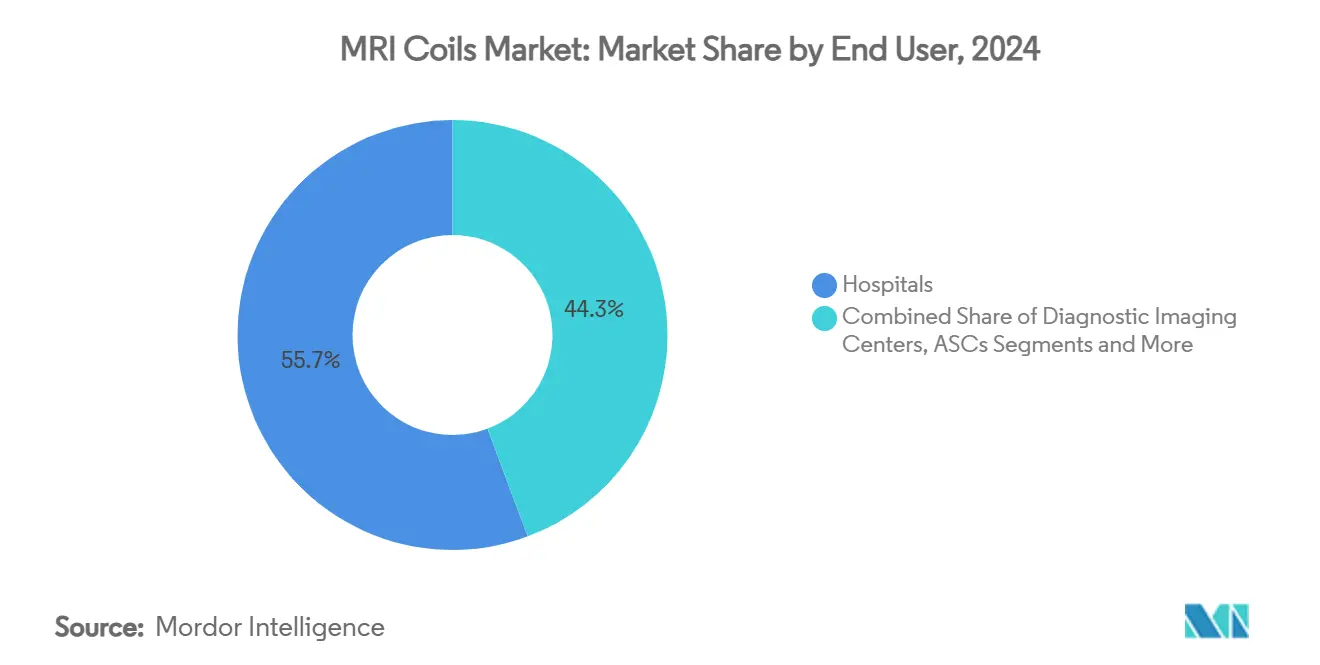

- Por usuário final, os hospitais responderam por 55,7% do tamanho do mercado de bobinas de MRI em 2024, enquanto os centros cirúrgicos ambulatoriais têm projeção de crescer a um CAGR de 7,4% até 2030.

- Por geografia, a América do Norte liderou com 32,8% de participação de receita em 2024; a Ásia-Pacífico está definida para expandir-se a um CAGR de 8,5% ao longo do horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Bobinas de MRI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Rápida de Bobinas de Arranjo em Fase Multicanal | +1.80% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Base Instalada Crescente de Scanners de MRI de ≥3 T | +2.10% | América do Norte, Europa, mercados centrais da APAC | Longo prazo (≥ 4 anos) |

| Ciclo de Atualização Impulsionado por Designs de Bobinas Sem Hélio e Leves | +1.50% | Global, particularmente regiões com restrições de fornecimento de hélio | Médio prazo (2 a 4 anos) |

| Tendências Favoráveis de Reembolso para Imagens de Neuro e MSK de Alta Resolução | +1.20% | América do Norte e UE, com extensão para a APAC desenvolvida | Curto prazo (≤ 2 anos) |

| Expansão de MRI de POC de Campo Baixo Exigindo Novas Bobinas Flexíveis | +1.40% | APAC, MEA, com programas piloto na América do Norte rural | Longo prazo (≥ 4 anos) |

| Diagnósticos de Bobinas Aprimorados por IA Reduzindo o Custo de Inatividade | +0.70% | Global, liderado por sistemas de saúde tecnologicamente avançados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Bobinas de Arranjo em Fase Multicanal

A imagem paralela atingiu um ponto de inflexão, pois as bobinas de arranjo em fase de 64 e 128 canais entregam consistentemente reduções de tempo de exame de duas a três vezes sem sacrificar a resolução espacial.[1]Adoção Rápida de Bobinas Multicanal, "Bobinas de Radiofrequência Autodescopladas para MRI," Nature Communications, nature.com O maior rendimento de pacientes se converte em receita incremental mesmo em ambientes de reembolso estagnado, tornando as atualizações de bobinas financeiramente atraentes para instituições públicas e privadas. Os benefícios de fluxo de trabalho se multiplicam quando os mecanismos de reconstrução baseados em IA encurtam ainda mais o tempo até o diagnóstico, uma funcionalidade já padrão nos sistemas de ponta na América do Norte. A preferência dos clientes, portanto, inclina-se para plataformas de arranjo em fase modulares que podem ser adaptadas para imagens de neuro, cardíacas ou corporais sem trocas extensas de hardware.

Base Instalada Crescente de Scanners de MRI de ≥3 T

A prevalência de equipamentos de 3 T agora supera 45% das instalações anuais de MRI, gerando um efeito direto de demanda derivada por bobinas que toleram maior deposição de potência de RF e gerenciam a inomogeneidade de B1. Centros focados em neurologia adotam bobinas de gradiente assimétricas para explorar técnicas avançadas de difusão, enquanto as práticas musculoesqueléticas valorizam a representação mais refinada da cartilagem possibilitada pelos arranjos em fase de 3 T. Os fornecedores que oferecem bobinas específicas para aplicações, como as exclusivas para cabeça ou extremidades, garantem preços premium e contratos de serviço de longo prazo, remodelando o mapa competitivo em favor de especialistas tecnicamente diferenciados.

Ciclo de Atualização Impulsionado por Designs de Bobinas Sem Hélio e Leves

A tecnologia de resfriamento a seco que requer menos de 1 L de hélio acelera a substituição de magnetos, mas também impulsiona a demanda por bobinas otimizadas para perfis magnéticos e térmicos alterados. Em paralelo, as bobinas à base de elastômero pesam até 60% menos do que as bobinas de cobre convencionais e se adaptam de forma mais confortável a pacientes pediátricos e bariátricos.[2]Bobinas de Elastômero, "Detecção de MR Vestível," Magnetic Resonance in Medicine, onlinelibrary.wiley.com Os hospitais envolvidos em compromissos de sustentabilidade veem as bobinas mais leves como uma forma prática de minimizar o uso de energia durante o transporte e o posicionamento. A justificativa combinada de sustentabilidade e usabilidade encurta o período de retorno do investimento, mantendo o mercado de bobinas de MRI em um ritmo de substituição de dois dígitos.

Tendências Favoráveis de Reembolso para Imagens de Neuro e MSK de Alta Resolução

Os novos códigos CPT de 2025 recompensam exames de MR detalhados de pacientes com implantes, expandindo o volume faturável para protocolos de alta resolução que dependem de bobinas dedicadas de neuro e musculoesqueléticas.[3]Colégio Americano de Radiologia, "Novos Códigos CPT de Segurança de MR em 2025," Colégio Americano de Radiologia, acr.org Centros acadêmicos estimam aumentos de receita de 8 a 10% por scanner após a adoção plena dos códigos, compensando as pressões de custo inflacionárias. O sinal de política também induz as seguradoras privadas na Europa a cobrir neuroimagem avançada, reforçando um alinhamento de reembolso pan-atlântico que estabiliza a demanda de longo prazo por bobinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos na Cadeia de Suprimentos de Cobre de Alta Pureza e Capacitores de Terras Raras | -1.30% | Global, com impacto agudo nos centros de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Congelamento de Despesas de Capital entre Hospitais de Segundo Nível Pós-COVID | -0.90% | Instalações de médio porte da América do Norte e da UE, mercados emergentes | Médio prazo (2 a 4 anos) |

| Preocupações com Aquecimento Induzido por RF Limitando a Liberdade de Design de Bobinas | -0.80% | Global, afetando particularmente sistemas de campo alto e ultra-alto | Longo prazo (≥ 4 anos) |

| Reembolso Estagnado para Exames de MRI Abdominal | -0.60% | América do Norte e UE, com extensão para os mercados desenvolvidos da APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos de Cobre de Alta Pureza e Capacitores de Terras Raras

Setenta e três por cento do cobre de grau médico do mundo agora se origina de três fundições concentradas no Leste Asiático, deixando os montadores de bobinas vulneráveis a interrupções em ponto único. Os preços à vista subiram 12% desde 2024, corroendo as margens nos produtos de entrada. A escassez de capacitores de terras raras apresenta um gargalo ainda mais apertado, forçando alguns fornecedores a redesenhar redes de correspondência para bobinas de superfície. O fornecimento alternativo de curto prazo, como o nióbio reciclado, ganha tempo, mas eleva os custos unitários até que nova capacidade de refino entre em operação.

Congelamento de Despesas de Capital entre Hospitais de Segundo Nível Pós-COVID

Os hospitais comunitários ainda operam sob mandatos de conservação de caixa promulgados após os choques de receita da pandemia, atrasando atualizações discricionárias em portfólios de imagem. Embora a manutenção essencial continue, os administradores hesitam em alocar USD 350.000 ou mais para arranjos de alta densidade quando as bobinas legadas permanecem funcionais. Esse atraso na adoção amplia a lacuna tecnológica entre os centros acadêmicos e os prestadores regionais, potencialmente diluindo o crescimento no segmento de clientes de médio porte do mercado de bobinas de MRI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bobina: Liderança do Arranjo em Fase, Impulso do Cabo Flexível

Os produtos de arranjo em fase detinham uma participação de 42,5% no mercado de bobinas de MRI em 2024, refletindo sua capacidade de encurtar as janelas de exame em até 40% e, assim, maximizar a utilização do scanner. As bobinas de cabo flexível têm projeção de crescer a um CAGR de 11,2% até 2030, à medida que os departamentos ambulatoriais e de emergência gravitam em direção a designs adaptáveis ao paciente que aumentam o conforto durante exames de trauma, neonatais e bariátricos. O segmento de arranjo em fase se beneficia de inovações como elementos autodescoplados que reduzem a contagem de pré-amplificadores em 25%, diminuindo o ruído e o consumo de energia. As bobinas de volume, embora de nicho, mantêm a demanda de protocolos de oncologia de corpo inteiro, enquanto as arquiteturas de gaiola de pássaro permanecem convencionais para imagens de cabeça. Os derivados sem fio mostram promessa: os protótipos acoplados indutivamente já atingem 86% das relações sinal-ruído com cabo, sugerindo um futuro sem fios.

O tamanho do mercado de bobinas de MRI para produtos de cabo flexível deve atingir USD 3,2 bilhões até 2030, representando quase 20% das receitas totais. Os hospitais avaliam o retorno sobre o investimento em relação a métricas como a redução de eventos de reposicionamento e tempos de configuração mais curtos para o técnico, ambos os quais se traduzem em economias de mão de obra apreciáveis. As camadas de elastômero duráveis também prolongam a vida útil em ambientes de alta utilização, reduzindo o custo total de propriedade e reforçando ainda mais a adoção.

Por Compatibilidade com Intensidade de Campo: Dominância de 3 T em Meio ao Aumento do Ponto de Atendimento

As bobinas classificadas para magnetos de 3 T controlavam 46,1% da participação do mercado de bobinas de MRI em 2024, refletindo a indispensabilidade da modalidade em neuro-oncologia, estudos cardíacos avançados e de cartilagem. O tamanho do mercado de bobinas de MRI para aplicações de ponto de atendimento de campo baixo tem previsão de expandir-se 12,5% ao ano, à medida que clínicas rurais implantam scanners portáteis de 0,05 a 0,3 T que requerem bobinas leves e eficientes em termos de bateria. Os sistemas portáteis consomem menos de 2 kW e eliminam criogênios, possibilitando imagens em locais de desastre e eventos esportivos. As bobinas de ultra-alto campo de 7 T, embora representem menos de 2% das remessas, semeiam a linguagem de design futuro com arranjos aprimorados por metamateriais que triplicam as relações sinal-ruído locais.

As bobinas de campo médio de 1 a 1,5 T continuam a atender compradores sensíveis ao custo, e as bobinas de magneto aberto garantem um nicho estável entre populações claustrofóbicas ou pediátricas. A interação combinada desses segmentos ressalta uma configuração bimodal: os centros premium gravitam para cima em intensidade de campo, enquanto grandes parcelas do continuum de cuidados abrem nova demanda na extremidade abaixo de 1 T.

Por Usuário Final: Hospitais Mantêm Vantagem de Escala, Centros Cirúrgicos Ambulatoriais Aceleram

Os hospitais representaram 55,7% do mercado de bobinas de MRI em 2024, graças às linhas de serviço integradas e à capacidade de absorver bobinas de alto desempenho em orçamentos de imagem empresarial. O tamanho do mercado de bobinas de MRI para centros cirúrgicos ambulatoriais está, no entanto, prestes a expandir-se rapidamente, à medida que essas instalações realizam cada vez mais reparos ortopédicos no mesmo dia que exigem autorização de MRI no local. Os centros cirúrgicos ambulatoriais valorizam a rapidez de atendimento, tornando as bobinas flexíveis e sem fio um investimento atraente que facilita a rotatividade das salas.

Os centros de diagnóstico por imagem ocupam um estrato intermediário, oferecendo estudos avançados sem capacidade cirúrgica, mas competindo amplamente na experiência do paciente. Os institutos de pesquisa, por sua vez, adquirem arranjos de próxima geração — muitas vezes antes do lançamento comercial — para explorar estudos de ultra-alto campo ou em animais que geram aplicações clínicas posteriormente. As clínicas veterinárias formam uma base de clientes nascente, mas crescente, à medida que práticas de médio porte adotam scanners de 1,5 T recondicionados.

Análise Geográfica

A América do Norte capturou 32,8% da receita em 2024 e continua a definir referências de aquisição por meio de pilotos antecipados de magnetos com baixo consumo de hélio e fluxos de trabalho nativos de IA. Uma aliança estratégica de sete anos entre GE HealthCare e Sutter Health cobrindo 300 instalações exemplifica o ritmo de atualização tecnológica orientado pela escala da região. Os nós acadêmicos acrescentam mais impulso: o Centro Médico Wexner da Universidade Estadual de Ohio iniciou uma parceria de imagem de USD 105 milhões focada em aplicações de neuro intensivas em bobinas. Os novos códigos de segurança de MR em vigor em 2025 impulsionam o volume de procedimentos para pacientes com implantes, incentivando o investimento em arranjos de alta densidade que reduzem o risco de artefatos.

A Ásia-Pacífico tem projeção de registrar um CAGR de 8,5% até 2030, à medida que os programas de modernização da saúde expandem as instalações de scanners tanto em hospitais metropolitanos quanto em clínicas comunitárias rurais. Os fabricantes domésticos da China focam em sistemas de 0,3 a 1,5 T adaptados para ambientes de alta umidade, gerando demanda incremental de bobinas em seis centros de produção costeiros. O setor privado da Índia acrescenta impulso por meio de lançamentos de 1,5 T com eficiência energética que prometem 20% de menor consumo de energia. O Japão e a Austrália permanecem mercados premium de bobinas de 3 T, enquanto o Sudeste Asiático opta cada vez mais por unidades móveis de campo baixo para suprir déficits de infraestrutura.

A Europa ocupa o segundo lugar por valor, apoiada por um forte ecossistema de fabricação e redes de pesquisa transfronteiriças. A instalação de USD 314 milhões da Siemens Healthineers no Reino Unido montará magnetos sem hélio e bobinas de próxima geração sob diretrizes de carbono neutro. A harmonização regulatória por meio da IEC 60601-2-33:2022 facilita a adoção de bobinas sem fio ao esclarecer os limites de exposição a RF. A Europa Central e Oriental, com alocações crescentes de fundos estruturais da UE para equipamentos de diagnóstico, deve inclinar-se para sistemas de campo médio, oferecendo um trampolim para fornecedores de bobinas que incluem caminhos de atualização nos contratos de aquisição.

Cenário Competitivo

O mercado de bobinas de MRI apresenta uma concentração moderada, com os cinco principais fornecedores respondendo pela maioria da participação de mercado. Siemens Healthineers, GE Healthcare e Philips dominam as ofertas integradas, enquanto Canon e United Imaging conquistam espaço por meio de pacotes competitivos em custo. A Siemens está dobrando a produção de bobinas até 2027 em sua nova fábrica britânica, aliando eficiência de produção à arquitetura sem hélio. A GE HealthCare aposta nos magnetos selados Freelium que reduzem o uso de hélio em 99%, emparelhando-os com arranjos corporais de 48 canais projetados para manutenção de troca rápida.

Inovadores de nicho visam bobinas sem fio, aprimoradas por metamateriais e específicas para pediatria. Startups que trabalham com metamateriais relatam ganhos de SNR três vezes maiores a 1,5 T, posicionando-as como alvos de aquisição para fabricantes de equipamentos originais de primeiro nível. As reformas regulatórias sob o Regulamento de Sistema de Qualidade Unificado da FDA, em vigor em 2026, podem reduzir os custos de conformidade, permitindo que fabricantes de médio porte acelerem os lançamentos nos EUA.

As parcerias estratégicas continuam sendo fundamentais. A Canon Healthcare garantiu uma instalação no centro de Cleveland para co-localizar equipes de P&D com a Cleveland Clinic, reforçando a proximidade da cadeia de suprimentos e os ciclos de feedback dos clínicos. Enquanto isso, a Philips tratou de um recall de bobinas torácicas SENSE XL relacionado a superaquecimento, ressaltando os riscos de reputação associados à segurança de RF.

Líderes do Setor de Bobinas de MRI

Siemens Healthineers

GE Healthcare

Philips Healthcare

Canon Medical Systems

ScanMed

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A GE HealthCare inaugurou um centro de P&D de MRI na Universidade de Cincinnati para co-desenvolver bobinas de próxima geração para imagens pediátricas e de adultos.

- Junho de 2025: O Instituto Weizmann apresentou uma plataforma de nano-MRI que obtém imagens de moléculas individuais com resolução de 1 nm.

- Maio de 2025: A GE HealthCare apresentou o SIGNA Sprint, um sistema de 1,5 T ultra-premium com bobinas de gradiente projetadas para estudos cardíacos e oncológicos.

- Novembro de 2024: A Siemens Healthineers expandiu a plataforma Magnetom Flow com um modelo sem hélio de furo de 70 cm.

Escopo do Relatório Global do Mercado de Bobinas de MRI

| Bobinas de Volume |

| Bobinas de Superfície |

| Bobinas de Arranjo em Fase |

| Bobinas de Gaiola de Pássaro |

| Bobinas de Extremidade |

| Campo Baixo (< 1 T) |

| Campo Médio (1 a 1,5 T) |

| Campo Alto (3 T) |

| Ultra-Alto Campo (7 T +) |

| Sistemas de MRI Aberto |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros Cirúrgicos Ambulatoriais |

| Institutos de Pesquisa |

| Clínicas Veterinárias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Bobina | Bobinas de Volume | |

| Bobinas de Superfície | ||

| Bobinas de Arranjo em Fase | ||

| Bobinas de Gaiola de Pássaro | ||

| Bobinas de Extremidade | ||

| Por Compatibilidade com Intensidade de Campo | Campo Baixo (< 1 T) | |

| Campo Médio (1 a 1,5 T) | ||

| Campo Alto (3 T) | ||

| Ultra-Alto Campo (7 T +) | ||

| Sistemas de MRI Aberto | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos de Pesquisa | ||

| Clínicas Veterinárias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bobinas de MRI e sua taxa de crescimento esperada?

O mercado está avaliado em USD 10,3 bilhões em 2025 e tem projeção de crescer a um CAGR de 8,7% para atingir USD 15,7 bilhões até 2030.

Qual tipo de bobina lidera as contribuições de receita?

As bobinas de arranjo em fase lideraram com 42,5% da receita global em 2024, impulsionadas por sua capacidade de encurtar os tempos de exame e aumentar o rendimento.

Por que as bobinas de cabo flexível estão ganhando força?

Os designs flexíveis melhoram o conforto do paciente e suportam scanners de ponto de atendimento, impulsionando uma previsão de CAGR de 11,2% até 2030.

Como as perspectivas de crescimento diferem entre as bobinas de 3 T e as de campo baixo?

As bobinas de 3 T dominam hoje, mas as bobinas de ponto de atendimento de campo baixo são as que crescem mais rapidamente, a um CAGR de 12,5%, à medida que os scanners portáteis proliferam.

Qual região está expandindo mais rapidamente na demanda por bobinas?

A Ásia-Pacífico tem expectativa de registrar um CAGR de 8,5% até 2030, impulsionada por atualizações de infraestrutura de saúde e adoção de MRI portátil.

Qual impacto os magnetos sem hélio terão nas atualizações de bobinas?

Os sistemas sem hélio reformulam os perfis magnéticos e térmicos, provocando um amplo ciclo de substituição de bobinas otimizadas para o novo ambiente.

Página atualizada pela última vez em: