Taille et Part du Marché des Bobines IRM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

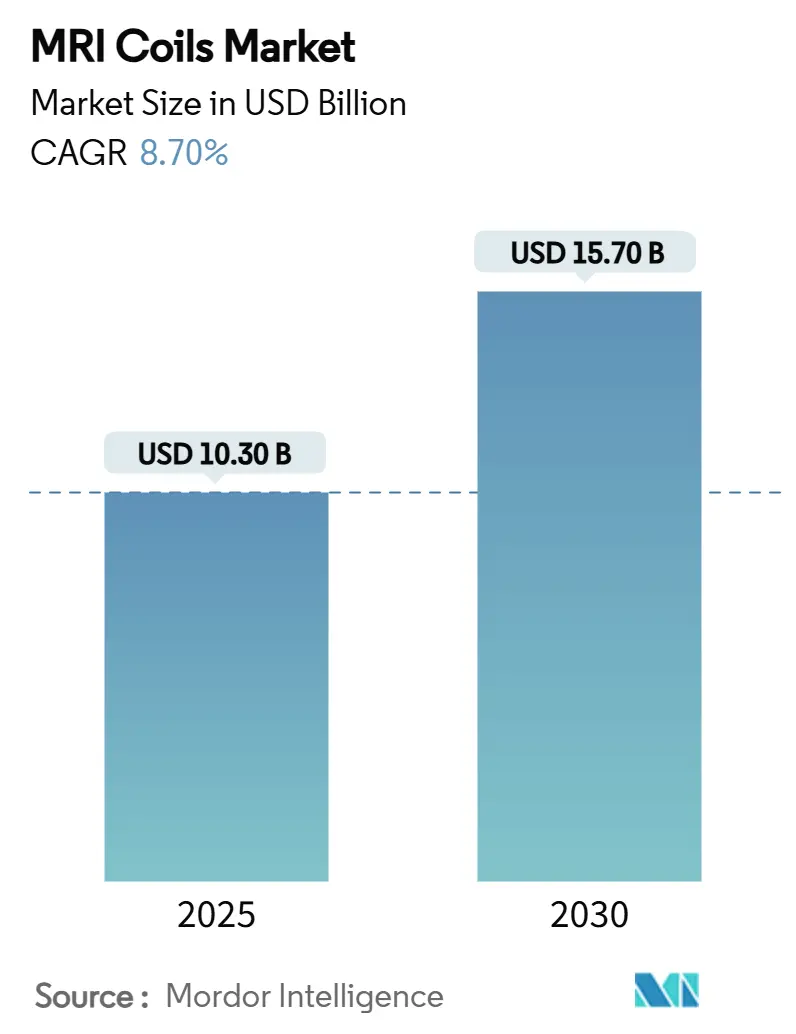

| Taille du Marché (2025) | 10.30 Milliards de dollars |

| Taille du Marché (2030) | 15.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bobines IRM par Mordor Intelligence

La taille du marché des bobines IRM s'établit à 10,3 milliards USD en 2025 et devrait atteindre 15,7 milliards USD d'ici 2030, progressant à un CAGR de 8,7 % sur la période. La modernisation continue des salles d'imagerie diagnostique, le passage aux aimants sans hélium et l'association rapide d'outils de reconstruction basés sur l'intelligence artificielle soutiennent un pipeline de demande sain qui n'est plus uniquement axé sur le volume. Les prestataires considèrent désormais les bobines comme des leviers de productivité qui réduisent les temps d'examen, améliorent le confort des patients et ouvrent de nouvelles opportunités de remboursement. Parallèlement, des plateformes d'ingénierie flexibles raccourcissent les cycles de conception jusqu'à la mise sur le marché, permettant aux fournisseurs de répondre rapidement aux cas d'usage spécialisés en neurologie, orthopédie et soins de proximité. Les systèmes de santé à forte intensité capitalistique en Amérique du Nord et en Europe occidentale optent pour des produits en réseau phasé haut de gamme qui préservent le débit, tandis que les régions émergentes accélèrent l'acquisition de scanners portables à bas champ avec des bobines ultralégers fonctionnant dans des salles non blindées. L'intensité concurrentielle repose donc sur la capacité des fabricants à équilibrer des performances haut de gamme avec des prix accessibles.

Points Clés du Rapport

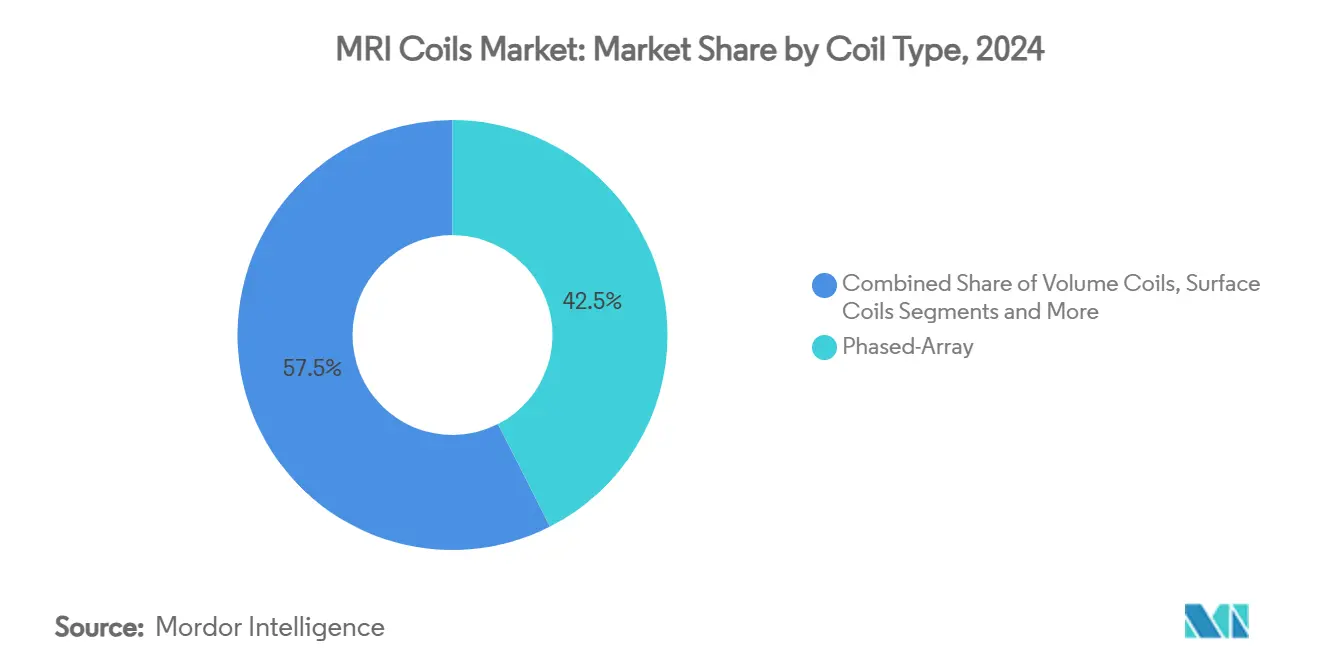

- Par type de bobine, les produits en réseau phasé ont représenté une part de revenus de 42,5 % en 2024 ; les bobines à câble flexible devraient afficher un CAGR de 11,2 % jusqu'en 2030.

- Par compatibilité avec l'intensité de champ, les bobines 3 T ont détenu 46,1 % de la part du marché des bobines IRM en 2024, tandis que les bobines de soins de proximité à bas champ progressent à un CAGR de 12,5 % jusqu'en 2030.

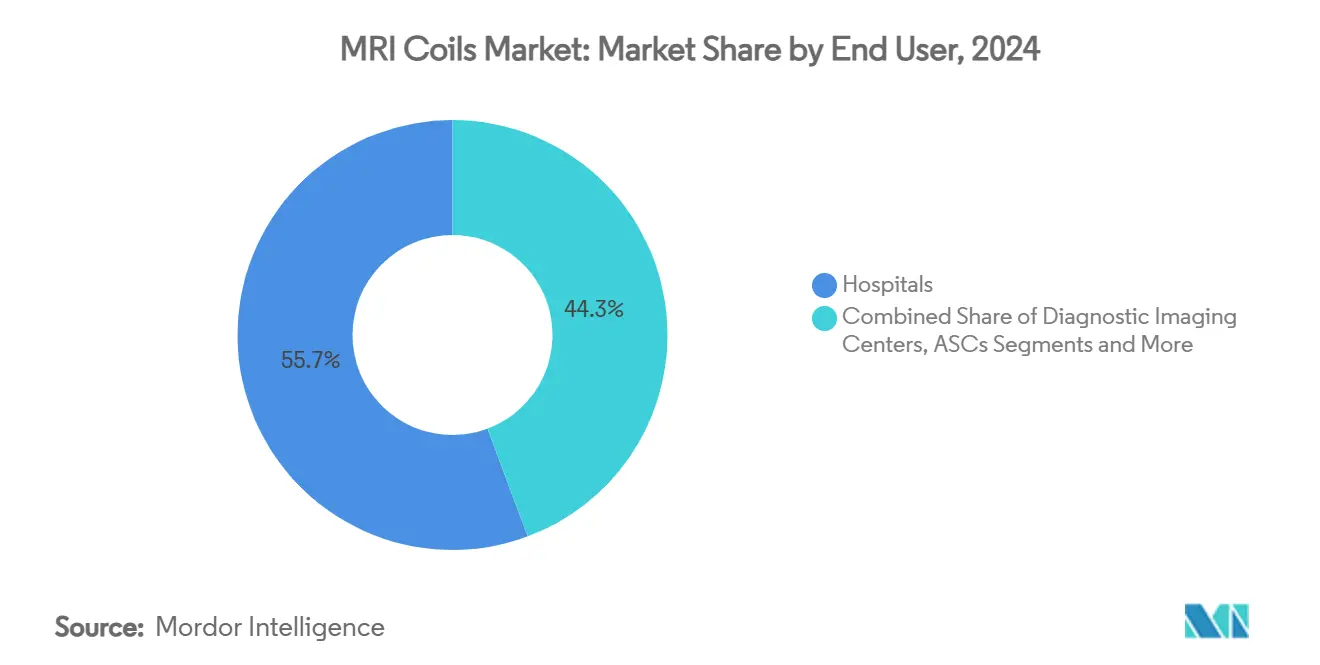

- Par utilisateur final, les hôpitaux ont représenté 55,7 % de la taille du marché des bobines IRM en 2024, tandis que les centres chirurgicaux ambulatoires devraient croître à un CAGR de 7,4 % jusqu'en 2030.

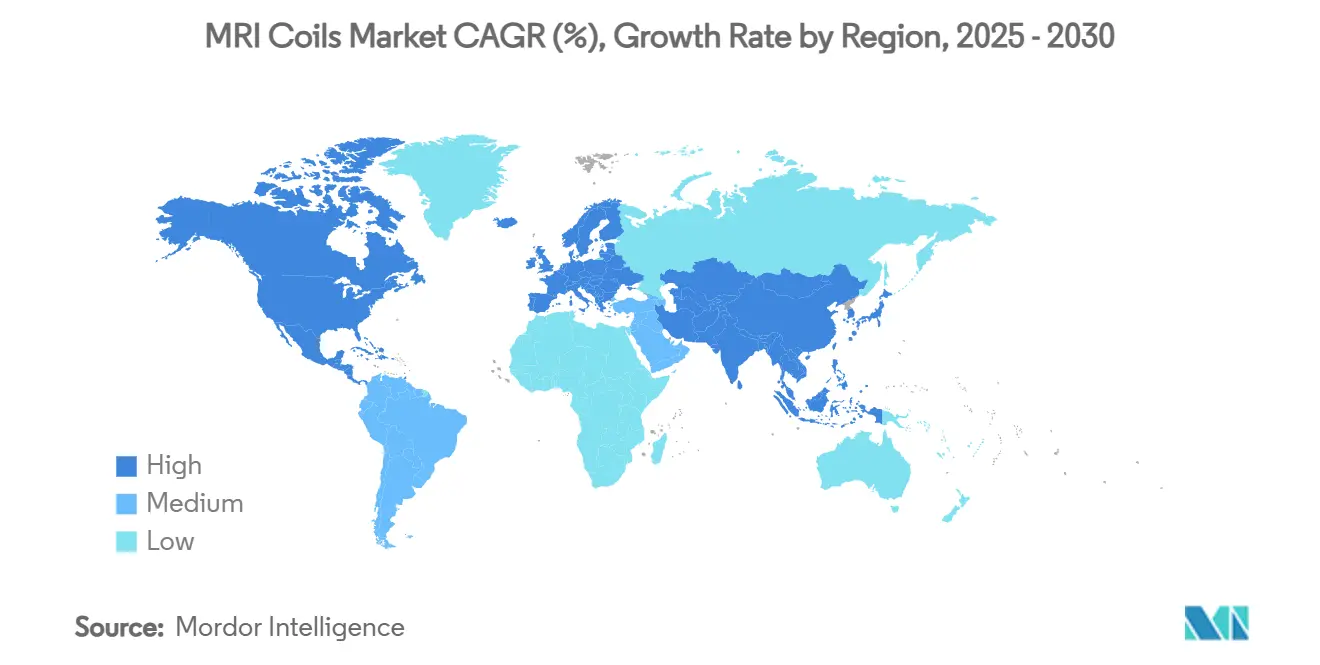

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 32,8 % en 2024 ; l'Asie-Pacifique devrait se développer à un CAGR de 8,5 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial des Bobines IRM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide des Bobines en Réseau Phasé Multi-Canaux | +1.80% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Base Installée Croissante de Scanners IRM ≥3 T | +2.10% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Cycle de Remplacement Porté par les Conceptions de Bobines Sans Hélium et Légères | +1.50% | Mondial, en particulier dans les régions confrontées à des contraintes d'approvisionnement en hélium | Moyen terme (2-4 ans) |

| Dynamiques Favorables de Remboursement pour l'Imagerie Neuro et Musculo-Squelettique Haute Résolution | +1.20% | Amérique du Nord et UE, avec répercussions sur l'Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Expansion de l'IRM de Soins de Proximité à Bas Champ Nécessitant de Nouvelles Bobines Flexibles | +1.40% | Asie-Pacifique, Moyen-Orient et Afrique, avec programmes pilotes en Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Diagnostics de Bobines Améliorés par l'IA Réduisant les Coûts d'Immobilisation | +0.70% | Mondial, porté par les systèmes de santé technologiquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Bobines en Réseau Phasé Multi-Canaux

L'imagerie parallèle a atteint un point de basculement, les bobines en réseau phasé à 64 et 128 canaux permettant systématiquement de réduire les temps d'acquisition par deux à trois sans sacrifier la résolution spatiale.[1]Adoption rapide des bobines multi-canaux, « Bobines radiofréquences auto-découplées pour l'IRM », Nature Communications, nature.com Un débit patient plus élevé se traduit par des revenus supplémentaires même dans des environnements de remboursement stagnants, rendant les mises à niveau de bobines financièrement attractives pour les établissements privés et publics. Les bénéfices sur le flux de travail se cumulent lorsque les moteurs de reconstruction basés sur l'IA raccourcissent encore davantage le délai de diagnostic, une fonctionnalité déjà standard sur les systèmes phares en Amérique du Nord. La préférence des clients s'oriente donc vers des plateformes en réseau phasé modulaires pouvant être adaptées à l'imagerie neurologique, cardiaque ou corporelle sans remplacement matériel extensif.

Base Installée Croissante de Scanners IRM ≥3 T

La prévalence des équipements 3 T dépasse désormais 45 % des installations annuelles d'IRM, générant un effet d'entraînement direct sur les bobines capables de tolérer un dépôt de puissance RF plus élevé et de gérer l'inhomogénéité B1. Les centres axés sur la neurologie adoptent des bobines de gradient asymétriques pour exploiter les techniques de diffusion avancées, tandis que les cabinets de médecine musculo-squelettique valorisent la représentation plus fine du cartilage permise par les réseaux phasés 3 T. Les fournisseurs proposant des bobines spécifiques à une application, telles que les bobines dédiées à la tête ou aux extrémités, obtiennent des prix premium et des contrats de service à long terme, redessinant la carte concurrentielle en faveur des spécialistes techniquement différenciés.

Cycle de Remplacement Porté par les Conceptions de Bobines Sans Hélium et Légères

La technologie de refroidissement à sec nécessitant moins de 1 L d'hélium accélère le remplacement des aimants, mais stimule également la demande de bobines optimisées pour des profils magnétiques et thermiques modifiés. Parallèlement, les bobines à base d'élastomère pèsent jusqu'à 60 % de moins que les bobines en cuivre conventionnelles et s'adaptent plus confortablement aux patients pédiatriques et bariatriques.[2]Bobines en élastomère, « Détection IRM portable », Magnetic Resonance in Medicine, onlinelibrary.wiley.com Les hôpitaux engagés dans des engagements de développement durable considèrent les bobines plus légères comme un moyen pratique de minimiser la consommation d'énergie lors du transport et du positionnement. La combinaison des arguments de durabilité et d'ergonomie raccourcit la période de retour sur investissement, maintenant le marché des bobines IRM sur un rythme de remplacement à deux chiffres.

Dynamiques Favorables de Remboursement pour l'Imagerie Neuro et Musculo-Squelettique Haute Résolution

Les nouveaux codes CPT 2025 récompensent les examens IRM détaillés des patients porteurs d'implants, élargissant le volume facturable pour les protocoles haute résolution qui reposent sur des bobines neuro et musculo-squelettiques dédiées.[3]Collège Américain de Radiologie, « Nouveaux codes CPT de sécurité IRM en 2025 », Collège Américain de Radiologie, acr.org Les centres académiques estiment des hausses de revenus de 8 à 10 % par scanner une fois les codes pleinement adoptés, compensant les pressions inflationnistes sur les coûts. Le signal politique incite également les assureurs privés en Europe à couvrir la neuroimagerie avancée, renforçant une harmonisation transatlantique des remboursements qui stabilise la demande à long terme de bobines.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement de la Chaîne d'Approvisionnement en Cuivre Haute Pureté et Condensateurs aux Terres Rares | -1.30% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Gel des Dépenses d'Investissement dans les Hôpitaux de Niveau 2 Post-COVID | -0.90% | Établissements de niveau intermédiaire en Amérique du Nord et dans l'UE, marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations liées à l'Échauffement Induit par les RF Limitant la Liberté de Conception des Bobines | -0.80% | Mondial, affectant particulièrement les systèmes à haut champ et à très haut champ | Long terme (≥ 4 ans) |

| Remboursement Stagnant pour les Examens IRM Abdominaux | -0.60% | Amérique du Nord et UE, avec répercussions sur les marchés d'Asie-Pacifique développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de la Chaîne d'Approvisionnement en Cuivre Haute Pureté et Condensateurs aux Terres Rares

Soixante-treize pour cent du cuivre de qualité médicale mondial provient désormais de trois fonderies regroupées en Asie de l'Est, exposant les assembleurs de bobines à des perturbations à point unique. Les prix au comptant ont augmenté de 12 % depuis 2024, érodant les marges sur les produits d'entrée de gamme. Les pénuries de condensateurs aux terres rares représentent un goulot d'étranglement encore plus serré, contraignant certains fournisseurs à reconcevoir les réseaux d'adaptation pour les bobines de surface. L'approvisionnement alternatif à court terme, tel que le niobium recyclé, permet de gagner du temps mais fait augmenter les coûts unitaires jusqu'à ce que de nouvelles capacités de raffinage soient disponibles.

Gel des Dépenses d'Investissement dans les Hôpitaux de Niveau 2 Post-COVID

Les hôpitaux communautaires fonctionnent encore sous des mandats de conservation de trésorerie mis en place après les chocs de revenus liés à la pandémie, retardant les mises à niveau discrétionnaires dans les portefeuilles d'imagerie. Bien que la maintenance essentielle se poursuive, les administrateurs hésitent à allouer plus de 350 000 USD pour des réseaux haute densité lorsque les bobines existantes restent fonctionnelles. Ce retard d'adoption creuse l'écart technologique entre les pôles académiques et les prestataires régionaux, risquant de diluer la croissance dans le segment de clientèle intermédiaire du marché des bobines IRM.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bobine : Leadership des Réseaux Phasés, Dynamique des Bobines à Câble Flexible

Les produits en réseau phasé ont détenu une part de 42,5 % du marché des bobines IRM en 2024, reflétant leur capacité à réduire les fenêtres d'acquisition jusqu'à 40 % et à maximiser ainsi l'utilisation des scanners. Les bobines à câble flexible devraient progresser à un CAGR de 11,2 % jusqu'en 2030, les services ambulatoires et les urgences se tournant vers des conceptions adaptées aux patients qui améliorent le confort lors des examens traumatologiques, néonataux et bariatriques. Le segment des réseaux phasés bénéficie d'innovations telles que les éléments auto-découplés qui réduisent le nombre de préamplificateurs de 25 %, diminuant le bruit et la consommation d'énergie. Les bobines de volume, bien que de niche, conservent une demande pour les protocoles oncologiques corps entier, tandis que les architectures en cage d'oiseau restent dominantes pour l'imagerie cérébrale. Les dérivés sans fil sont prometteurs : des prototypes à couplage inductif atteignent déjà 86 % des rapports signal sur bruit câblés, laissant entrevoir un avenir sans cordon.

La taille du marché des bobines IRM pour les produits à câble flexible devrait atteindre 3,2 milliards USD d'ici 2030, représentant près de 20 % des revenus globaux. Les hôpitaux évaluent le retour sur investissement selon des indicateurs tels que la réduction des événements de repositionnement et la diminution des temps de préparation des techniciens, qui se traduisent tous deux par des économies de main-d'œuvre appréciables. Des couches d'élastomère durables prolongent également la durée de vie dans les environnements à forte utilisation, réduisant le coût total de possession et renforçant davantage l'adoption.

Par Compatibilité avec l'Intensité de Champ : Domination du 3 T au Milieu d'une Montée en Puissance des Soins de Proximité

Les bobines compatibles avec les aimants 3 T ont contrôlé 46,1 % de la part du marché des bobines IRM en 2024, reflétant l'indispensabilité de cette modalité en neuro-oncologie, en cardiologie avancée et dans les études du cartilage. La taille du marché des bobines IRM pour les applications de soins de proximité à bas champ devrait se développer de 12,5 % par an, les cliniques rurales déployant des scanners portables de 0,05 à 0,3 T nécessitant des bobines légères et économes en énergie. Les systèmes portables consomment moins de 2 kW et éliminent les cryogènes, permettant l'imagerie sur des sites de catastrophe et lors d'événements sportifs. Les bobines à très haut champ 7 T, bien que représentant moins de 2 % des expéditions, préfigurent le langage de conception futur avec des réseaux améliorés par des métamatériaux qui triplent les rapports signal sur bruit locaux.

Les bobines à champ intermédiaire de 1 à 1,5 T continuent de servir les acheteurs sensibles aux coûts, et les bobines pour aimants ouverts occupent une niche stable auprès des populations claustrophobes ou pédiatriques. L'interaction combinée de ces segments souligne une configuration bimodale : les centres premium gravitent vers des intensités de champ plus élevées tandis que de larges pans du continuum de soins ouvrent une nouvelle demande à l'extrémité inférieure à 1 T.

Par Utilisateur Final : Les Hôpitaux Conservent leur Avantage d'Échelle, les Centres Chirurgicaux Ambulatoires Accélèrent

Les hôpitaux ont représenté 55,7 % du marché des bobines IRM en 2024 grâce à des lignes de service intégrées et à la capacité d'intégrer des bobines haute performance dans les budgets d'imagerie d'entreprise. La taille du marché des bobines IRM pour les centres chirurgicaux ambulatoires est cependant appelée à se développer rapidement, ces établissements réalisant de plus en plus des réparations orthopédiques en ambulatoire nécessitant une autorisation IRM sur site. Les centres chirurgicaux ambulatoires valorisent les rotations rapides, faisant des bobines flexibles et sans fil un investissement attractif qui facilite la rotation des salles.

Les centres d'imagerie diagnostique occupent un niveau intermédiaire, proposant des études avancées sans capacité chirurgicale mais se distinguant principalement par l'expérience patient. Les instituts de recherche, quant à eux, acquièrent des réseaux de nouvelle génération — souvent avant leur commercialisation — pour explorer les études à très haut champ ou les études animales qui génèrent ultérieurement des applications cliniques. Les cliniques vétérinaires constituent une base de clientèle naissante mais croissante, les cabinets de taille moyenne adoptant des scanners 1,5 T reconditionnés.

Analyse Géographique

L'Amérique du Nord a capté 32,8 % des revenus en 2024 et continue de définir les références d'approvisionnement grâce aux premiers pilotes d'aimants à faible consommation d'hélium et de flux de travail natifs à l'IA. Une alliance stratégique de sept ans entre GE HealthCare et Sutter Health couvrant 300 établissements illustre le rythme de renouvellement technologique à grande échelle de la région. Les pôles académiques apportent un élan supplémentaire : le Centre Médical Wexner de l'Université d'État de l'Ohio a lancé un partenariat d'imagerie de 105 millions USD axé sur les applications neuro intensives en bobines. Les nouveaux codes de sécurité IRM en vigueur en 2025 stimulent le volume de procédures pour les patients porteurs d'implants, encourageant l'investissement dans des réseaux haute densité qui réduisent le risque d'artefacts.

L'Asie-Pacifique devrait enregistrer un CAGR de 8,5 % d'ici 2030, les programmes de modernisation des soins de santé élargissant les parcs de scanners dans les hôpitaux métropolitains et les cliniques communautaires rurales. Les fabricants nationaux chinois se concentrent sur les systèmes de 0,3 à 1,5 T adaptés aux environnements à forte humidité, générant une demande incrémentale de bobines dans six pôles de production côtiers. Le secteur privé indien apporte un élan supplémentaire grâce à des lancements de systèmes 1,5 T économes en énergie promettant une consommation électrique inférieure de 20 %. Le Japon et l'Australie restent des marchés premium de bobines 3 T, tandis que l'Asie du Sud-Est opte de plus en plus pour des unités mobiles à bas champ pour combler les déficits d'infrastructure.

L'Europe se classe deuxième par valeur, soutenue par un solide écosystème de fabrication et des réseaux de recherche transfrontaliers. L'usine britannique de Siemens Healthineers d'une valeur de 314 millions USD assemblera des aimants sans hélium et des bobines de nouvelle génération selon des directives neutres en carbone. L'harmonisation réglementaire via la norme IEC 60601-2-33:2022 facilite l'adoption des bobines sans fil en clarifiant les seuils d'exposition aux RF. L'Europe centrale et orientale, avec des allocations croissantes des fonds structurels de l'UE pour les équipements diagnostiques, devrait se tourner vers les systèmes à champ intermédiaire, offrant un tremplin aux fournisseurs de bobines qui intègrent des voies de mise à niveau dans les contrats d'approvisionnement.

Paysage Concurrentiel

Le marché des bobines IRM présente une concentration modérée, les cinq premiers fournisseurs représentant la majorité de la part de marché. Siemens Healthineers, GE Healthcare et Philips dominent les offres intégrées, tandis que Canon et United Imaging se démarquent grâce à des offres groupées compétitives en termes de coûts. Siemens double sa production de bobines d'ici 2027 dans sa nouvelle usine britannique, associant l'efficacité de production à une architecture sans hélium. GE HealthCare mise sur des aimants Freelium scellés qui réduisent la consommation d'hélium de 99 %, en les associant à des réseaux corporels à 48 canaux conçus pour une maintenance par échange rapide.

Les innovateurs de niche ciblent les bobines sans fil, améliorées par des métamatériaux et spécifiques aux patients pédiatriques. Des start-ups travaillant avec des métamatériaux rapportent des gains de rapport signal sur bruit trois fois supérieurs à 1,5 T, les positionnant comme cibles d'acquisition pour les équipementiers de premier rang. Les réformes réglementaires dans le cadre du règlement unifié sur le système qualité de la FDA, en vigueur en 2026, pourraient réduire les charges de conformité, permettant aux fabricants de taille intermédiaire d'accélérer leurs lancements aux États-Unis.

Les partenariats stratégiques restent essentiels. Canon Healthcare a sécurisé un établissement au centre de Cleveland pour co-localiser les équipes de R&D avec la Clinique Cleveland, renforçant la proximité de la chaîne d'approvisionnement et les boucles de retour des cliniciens. Pendant ce temps, Philips a traité un rappel de bobines de torse SENSE XL lié à une surchauffe, soulignant les risques de réputation liés à la sécurité RF.

Leaders du Secteur des Bobines IRM

Siemens Healthineers

GE Healthcare

Philips Healthcare

Canon Medical Systems

ScanMed

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : GE HealthCare a ouvert un centre de R&D en IRM à l'Université de Cincinnati pour co-développer des bobines de nouvelle génération pour l'imagerie pédiatrique et adulte.

- Juin 2025 : L'Institut Weizmann a dévoilé une plateforme nano-IRM qui image des molécules individuelles à une résolution de 1 nm.

- Mai 2025 : GE HealthCare a présenté SIGNA Sprint, un système 1,5 T ultra-premium doté de bobines de gradient conçues pour les études cardiaques et oncologiques.

- Novembre 2024 : Siemens Healthineers a étendu la plateforme Magnetom Flow avec un modèle sans hélium à alésage de 70 cm.

Portée du Rapport Mondial sur le Marché des Bobines IRM

| Bobines de Volume |

| Bobines de Surface |

| Bobines en Réseau Phasé |

| Bobines en Cage d'Oiseau |

| Bobines pour Extrémités |

| Bas Champ (<1 T) |

| Champ Intermédiaire (1-1,5 T) |

| Haut Champ (3 T) |

| Très Haut Champ (7 T +) |

| Systèmes IRM Ouverts |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Centres Chirurgicaux Ambulatoires |

| Instituts de Recherche |

| Cliniques Vétérinaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Bobine | Bobines de Volume | |

| Bobines de Surface | ||

| Bobines en Réseau Phasé | ||

| Bobines en Cage d'Oiseau | ||

| Bobines pour Extrémités | ||

| Par Compatibilité avec l'Intensité de Champ | Bas Champ (<1 T) | |

| Champ Intermédiaire (1-1,5 T) | ||

| Haut Champ (3 T) | ||

| Très Haut Champ (7 T +) | ||

| Systèmes IRM Ouverts | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Centres Chirurgicaux Ambulatoires | ||

| Instituts de Recherche | ||

| Cliniques Vétérinaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des bobines IRM et son taux de croissance attendu ?

Le marché est évalué à 10,3 milliards USD en 2025 et devrait croître à un CAGR de 8,7 % pour atteindre 15,7 milliards USD d'ici 2030.

Quel type de bobine contribue le plus aux revenus ?

Les bobines en réseau phasé ont dominé avec 42,5 % des revenus mondiaux en 2024, portées par leur capacité à réduire les temps d'acquisition et à augmenter le débit.

Pourquoi les bobines à câble flexible gagnent-elles en popularité ?

Les conceptions flexibles améliorent le confort des patients et prennent en charge les scanners de soins de proximité, alimentant une prévision de CAGR de 11,2 % jusqu'en 2030.

Comment les perspectives de croissance diffèrent-elles entre les bobines 3 T et les bobines à bas champ ?

Les bobines 3 T dominent aujourd'hui, mais les bobines de soins de proximité à bas champ sont les plus dynamiques avec un CAGR de 12,5 % à mesure que les scanners portables se multiplient.

Quelle région connaît la croissance la plus rapide de la demande de bobines ?

L'Asie-Pacifique devrait afficher un CAGR de 8,5 % jusqu'en 2030, portée par les mises à niveau des infrastructures de santé et l'adoption de l'IRM portable.

Quel impact les aimants sans hélium auront-ils sur les mises à niveau de bobines ?

Les systèmes sans hélium reconfigurent les profils magnétiques et thermiques, entraînant un large cycle de remplacement pour les bobines optimisées pour le nouvel environnement.

Dernière mise à jour de la page le: