Tamaño y Cuota del Mercado de Embalaje Flexible de Marruecos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Flexible de Marruecos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Embalaje Flexible de Marruecos se expanda desde 1.980 millones de USD en 2025 y 2.070 millones de USD en 2026 hasta 2.510 millones de USD en 2031, registrando una CAGR del 3,92% entre 2026 y 2031.

El sólido gasto de los consumidores en el comercio minorista moderno, el rápido auge de los centros de distribución para el comercio electrónico y las inversiones impulsadas por políticas en la producción agroalimentaria y de fertilizantes están transformando el comportamiento de compra que impulsa el mercado de embalaje flexible de Marruecos. La proximidad a los corredores de exportación europeos y una cartera cada vez más amplia de películas de valor añadido, bolsitas y sacos industriales otorgan a los convertidores mayor poder de fijación de precios, incluso ante la persistente volatilidad de las materias primas. Los actores multinacionales profundizan su presencia en Marruecos mediante adquisiciones específicas e instalaciones de nueva construcción, mientras que los especialistas locales pivotan hacia aplicaciones de nicho como laminados compostables y etiquetas de datos variables. Al mismo tiempo, los nuevos marcos de subsidios en virtud de la Carta de Inversión acortan los períodos de recuperación de la inversión en equipos de alta especificación, lo que indica que el mercado de embalaje flexible de Marruecos avanzará de manera constante hacia una producción más intensiva en capital y habilitada digitalmente.

Conclusiones Clave del Informe

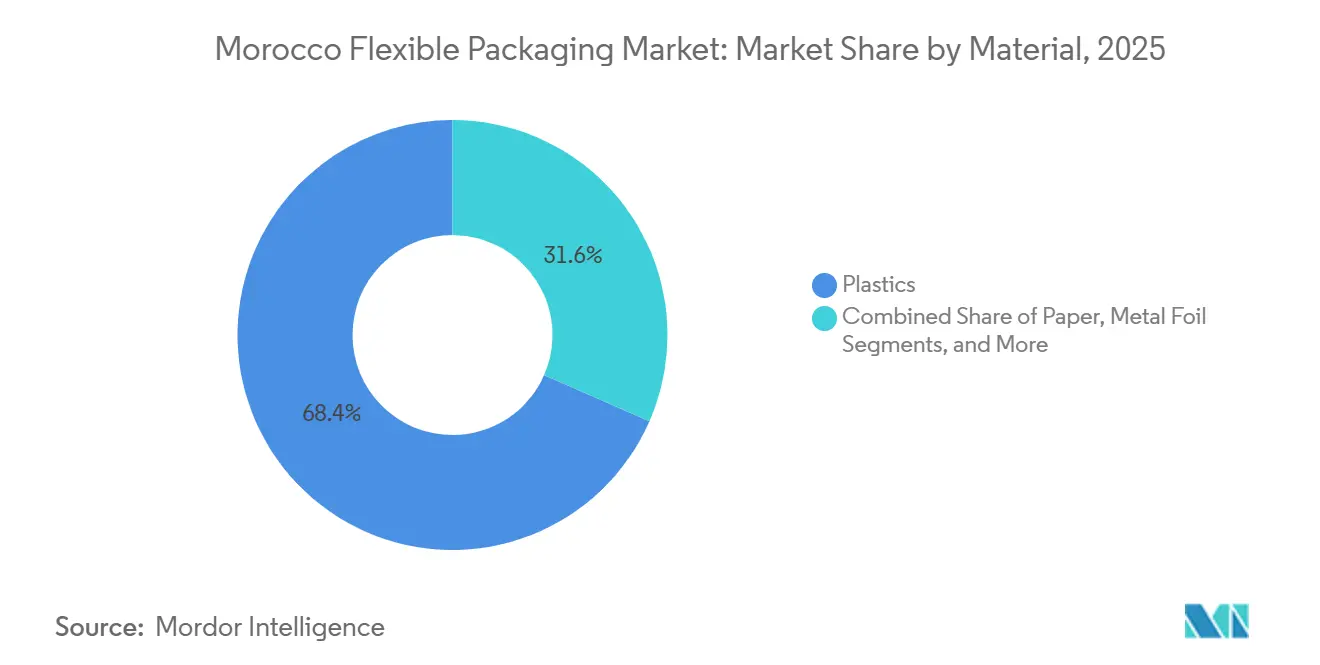

- Por material, los plásticos lideraron con el 68,43% de la cuota del mercado de embalaje flexible de Marruecos en 2025, mientras que se prevé que los materiales biodegradables y compostables se expandan a una CAGR del 4,73% hasta 2031.

- Por tipo de producto, las bolsas y bolsitas representaron el 48,54% de la cuota del mercado de embalaje flexible marroquí en 2025, mientras que los sobres y sticks tienen las perspectivas más sólidas, con una CAGR del 4,87% entre 2026 y 2031.

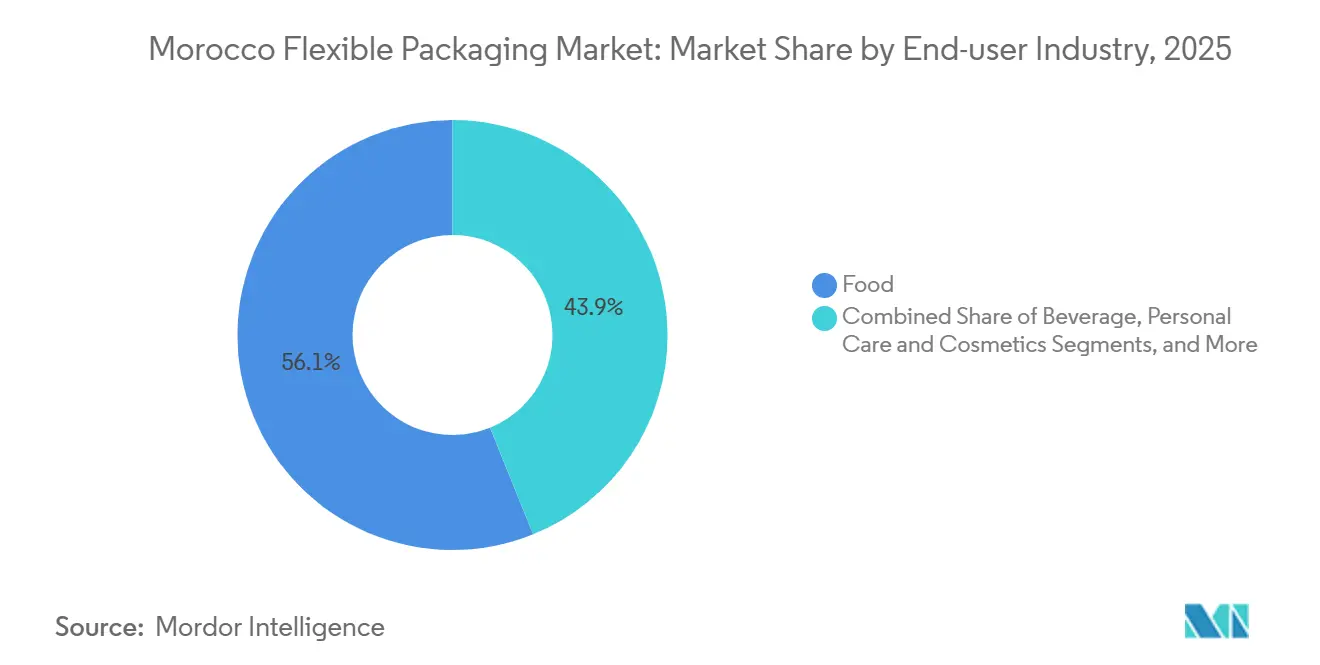

- Por industria de usuario final, la alimentación representó el 56,12% de los ingresos de 2025, aunque se proyecta que la agricultura y la horticultura crezcan a una CAGR del 5,22% hasta 2031.

- Por tecnología de impresión, la flexografía mantuvo el 60,21% del mercado de embalaje flexible de Marruecos en 2025, pero se espera que la impresión digital registre una CAGR del 4,67% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embalaje Flexible de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Envases Ligeros y Convenientes en el Comercio Minorista Moderno y el Comercio Electrónico | +0.9% | Casablanca, Rabat, Tánger, Marrakech | Corto plazo (≤ 2 años) |

| Demanda de Soluciones Sostenibles y Reciclables | +0.7% | Municipios costeros bajo SWITCH2CE | Mediano plazo (2-4 años) |

| Expansión Agroalimentaria Respaldada por el Gobierno | +0.8% | Souss-Massa, Gharb-Chrarda-Beni Hssen, Tadla-Azilal | Mediano plazo (2-4 años) |

| Crecimiento de los Formatos de Bolsita de Lácteos Refrigerados a partir de Nuevas Líneas Asépticas | +0.5% | Clústeres de Casablanca y Meknès | Corto plazo (≤ 2 años) |

| Auge del Envasado Posterior de Fertilizantes de OCP | +0.6% | Complejos de Jorf Lasfar y Safi | Largo plazo (≥ 4 años) |

| Impulsos de Contratación Pública Digital que Favorecen los Envases Trazables | +0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Envases Ligeros y Convenientes en el Comercio Minorista Moderno y el Comercio Electrónico

La penetración del comercio minorista moderno en Marruecos alcanzó el 21% del comercio total en 2023, y las ventas de comestibles en línea llegaron a 704,8 millones de USD en 2025, tendencias que obligan a las marcas a especificar envolturas de flujo resistentes a perforaciones y bolsitas a prueba de manipulaciones que soporten la clasificación automatizada. El repunte del turismo hasta 17,4 millones de llegadas en 2024 amplificó la demanda de monodosis en hoteles y restaurantes de servicio rápido, acelerando los ciclos de adquisición para los convertidores capaces de producir tiradas digitales de 10.000 unidades en tres días. Las obras de infraestructura para la Copa Africana de Naciones 2025 y la Copa Mundial de la FIFA 2030 están generando picos temporales en el consumo de aperitivos y bebidas, convirtiendo los cambios rápidos de diseño gráfico en un requisito básico. Las estructuras ligeras de menos de 50 g/m² reducen los costos de flete hacia obras remotas, como el proyecto de desalinización de Chtouka de 425 millones de EUR, donde la calidad de las carreteras aumenta los riesgos de manipulación.[1]Ministerio de Medio Ambiente, "Programa SWITCH hacia Cadenas de Valor de Economía Circular," environnement.gov.ma En conjunto, estos factores elevan el valor añadido promedio por kilogramo de película e impulsan el mercado de embalaje flexible de Marruecos hacia coextrusiones de alto rendimiento.

Demanda de Soluciones Sostenibles y Reciclables

La ley Cero Mika prohíbe las bolsas de compras convencionales, mientras que la Ley 28-00 prohíbe el contenido reciclado en contacto directo con alimentos, lo que obliga a los convertidores a desarrollar laminados monomateriales de polietileno o polipropileno que sigan siendo reciclables tras ciclos de lavado sin delaminación. SWITCH2CE fija como objetivo una tasa de reciclaje del 70% para 2030 e introduce tasas de responsabilidad ampliada del productor que ya añaden entre un 2% y un 4% a los costos de embalaje. Las exportaciones de papel de 21.000 toneladas en 2024 a 745 USD t⁻¹ revelan una competitividad en costos que fomenta la sustitución por fibra en alimentos de baja humedad. Centrale Danone obtiene ahora el 52% de la electricidad de sus plantas a partir de fuentes renovables, creando cuadros de evaluación de proveedores que recompensan a los convertidores que operan con paneles solares y sistemas de agua de circuito cerrado. La formalización de los recolectores informales de residuos en cooperativas podría elevar la pureza de las balas por encima del 95%, desbloqueando nuevas economías de reciclaje mecánico.

Expansión Agroalimentaria Respaldada por el Gobierno

En diciembre de 2024, el Banco Mundial aprobó 250 millones de USD para modernizar la logística de cadena de frío, la trazabilidad y las líneas de envasado de calidad para exportación. Generación Verde moviliza 1 millón de hectáreas de tierras colectivas y tiene como objetivo crear 350.000 empleos para 2030, con énfasis en la horticultura que requiere películas de atmósfera modificada capaces de extender la vida útil hasta 21 días.[2]Ministerio de Agricultura, "Estrategia Generación Verde," agriculture.gov.ma Las exportaciones de tomate que se aproximan a las 700.000 toneladas requieren bolsitas con código QR conformes con la normativa de la UE, lo que incrementa la demanda de impresión digital entre los convertidores. Los proyectos piloto en Souss-Massa ya recogen cubiertas de invernadero usadas para reciclarlas en revestimientos de construcción, reduciendo la dependencia de resina virgen hasta en un 20%. Los centros regionales de inversión pueden ahora aprobar plantas de procesamiento de tamaño mediano sin autorización central, acelerando la adopción del embalaje flexible entre los procesadores de alimentos de segundo nivel.

Crecimiento de los Formatos de Bolsita de Lácteos Refrigerados a partir de Nuevas Líneas Asépticas

El sitio de Meknès de Centrale Danone está ampliando la producción de bolsitas asépticas para satisfacer el creciente consumo per cápita de lácteos, que alcanzó los 85 litros en 2024. Las bolsitas estables a temperatura ambiente de 100-250 mililitros reducen los costos logísticos en 0,15 MAD por unidad en rutas de 300 kilómetros, al tiempo que ofrecen una reducción de peso del 40% respecto a las botellas de PET. Los procesadores regionales como Colaimo están añadiendo líneas de ultra alta temperatura para apuntar a las exportaciones a África Occidental libres de aranceles en virtud del AfCFTA, lo que impulsa aún más la demanda de laminados de alta barrera. Lograr tasas de transmisión de oxígeno inferiores a 0,5 cc m⁻² día⁻¹ requiere láminas de aluminio importadas, lo que añade entre 0,20 y 0,30 USD kg⁻¹ a los costos, pero la mayor vida útil compensa la prima en el comercio minorista rural. Los proveedores que cumplen con los estándares de sala limpia ISO Clase 7 y la certificación BRC disfrutan de contratos plurianuales, lo que respalda una utilización de la capacidad superior al 85%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulación de Residuos Plásticos y Costos de Cumplimiento | -0.4% | Municipios urbanos y zonas turísticas | Mediano plazo (2-4 años) |

| Escasez de Resina PCR Apta para Contacto con Alimentos | -0.3% | A nivel nacional | Largo plazo (≥ 4 años) |

| Aranceles de Importación Volátiles de Polímeros | -0.2% | A nivel nacional | Corto plazo (≤ 2 años) |

| Logística Inversa Débil fuera de Casablanca | -0.2% | Marrakech-Safi, Fes-Meknès, Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulación de Residuos Plásticos y Costos de Cumplimiento

La Ley 77-15 prohíbe las bolsas de un solo uso e impone multas de hasta 500.000 MAD, lo que obliga a los convertidores a mantener auditorías de cadena de custodia para los sacos industriales exentos. Un ecotasas del 1% añade aproximadamente 100 MAD t⁻¹ a los precios del polietileno y el polipropileno, presionando a las pymes que carecen de descuentos por volumen.[3]Banco Mundial, "Panorama de Marruecos," worldbank.org Las próximas órdenes de contacto con alimentos alineadas con la UE exigen pruebas de migración que cuestan hasta 15.000 MAD por formulación, reiniciando los ciclos de calificación cada vez que cambian los aditivos. Los proyectos de esquemas de responsabilidad del productor podrían trasladar entre el 2% y el 4% del valor del embalaje a tasas de recogida, y la formalización de los recolectores informales podría elevar los costos de las materias primas en otro 20-30%.[4]OCDE, "Estudios Económicos de la OCDE: Marruecos 2024," oecd.org Estas capas de cumplimiento erosionan el margen de maniobra y difieren el gasto de capital en impresión de valor añadido.

Escasez de Resina PCR Apta para Contacto con Alimentos

Marruecos importa la mayor parte de la resina, y solo el reciclaje mecánico doméstico limitado puede producir PCR calificada para contacto con alimentos bajo las normas de la ONSSA. Los picos de demanda global y la volatilidad del transporte marítimo exponen, por tanto, a los convertidores locales a fluctuaciones de precios y escasez puntual. Algunos compensan aligerando los calibres de las películas o mezclando hasta un 30% de material reciclado en capas sin contacto, aunque lograr el cumplimiento de las normas de exportación de la UE para el contacto directo con alimentos sigue siendo un desafío. Las elevadas necesidades de capital para el reciclaje químico o la clasificación avanzada retrasan las adiciones de capacidad significativas hasta al menos 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Plásticos Siguen Siendo Dominantes Mientras los Laminados de Base Biológica Avanzan

Los plásticos representaron el 68,43% de la cuota del mercado de embalaje flexible de Marruecos en 2025, con los grados de polietileno suministrando bolsas de uso cotidiano, películas termorretráctiles y bolsitas de fondo plano. El polipropileno biorientado ofrece un brillo superior al 85% y una adhesión de tinta que impulsa los envoltorios de aperitivos premium, mientras que el polipropileno cast asegura los laminados para retorta y asépticos utilizados en lácteos. Las capas de barrera de poliamida y EVOH soportan envases de carne y mariscos con vidas útiles superiores a 180 días, aunque su costo, de 30-50 MAD kg⁻¹, limita su adopción a alimentos de alto valor. El mercado de embalaje flexible de Marruecos para materiales biodegradables y compostables es pequeño hoy en día, pero ese segmento se está expandiendo más rápidamente a una CAGR del 4,73% a medida que los ensayos de PLA y PHA pasan de proyectos piloto a producciones comerciales limitadas. La planta de Mondi en Tánger añade 100 millones de sacos de papel anuales, lo que ilustra cómo la fibra compite en productos secos donde la exposición a la humedad es mínima. La lámina metálica sigue siendo esencial para los sobres de café y farmacéuticos sensibles al oxígeno, a pesar de su prima de 0,80-1,20 USD m⁻². En los próximos cinco años, la producción localizada de polímeros en la empresa petroquímica integrada de OCP podría reducir los costos logísticos y mantener la competitividad de los plásticos, aunque los compromisos de sostenibilidad de los propietarios de marcas garantizan que los compostables certificados continúen ganando cuota.

El rápido crecimiento de los sustratos de base biológica dependerá del escalado del compostaje industrial, que sigue limitado a menos de 10 instalaciones certificadas a nivel nacional. Los convertidores que integran líneas de desentintado, adhesivos a base de agua y perforación láser pueden obtener márgenes de 200-300 puntos básicos por encima de los promedios de películas de commodities. La claridad regulatoria sobre la divulgación de carbono y las etiquetas de reciclabilidad acelerará aún más el cambio hacia películas monomateriales de PE o PP que sean compatibles con las líneas de reciclaje a un costo razonable. A medida que el mercado de embalaje flexible de Marruecos madure, los plásticos seguirán siendo el motor de volumen mientras que los compostables y los papeles especiales capturan nichos premium discretos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Los Sobres y Sticks Arrebatan Cuota a los Formatos Rígidos

Las bolsas y bolsitas representaron el 48,54% de los ingresos de 2025, lo que refleja su versatilidad en productos alimentarios, fertilizantes y artículos de cuidado personal. Las bolsitas de lácteos de tres sellos cuestan solo entre 0,30 y 0,50 MAD por unidad, frente a los 0,80-1,20 MAD de las botellas de PET, lo que refuerza su liderazgo en el comercio minorista rural sensible al precio. Los sacos de válvula de polipropileno tejido dominan la distribución de fertilizantes de OCP con tolerancias de peso de llenado inferiores al 0,5%. En cuanto al crecimiento, se prevé que los sobres y sticks registren una CAGR del 4,87%, aprovechando los polvos orales farmacéuticos, el café instantáneo y la confitería de monodosis que se benefician del control de porciones y la vida útil prolongada. La próxima planta de inyectables de Hikma requerirá sobres de lámina de aluminio con transmisión de vapor de humedad inferior a 0,1 g m⁻² día⁻¹, lo que supone un desafío para los convertidores que deben cumplir con las normas ISO 15378.

Las películas y envolturas siguen siendo indispensables para paletizar las exportaciones de productos frescos y proteger los suministros hoteleros en el próspero sector turístico de Marruecos. La demanda de película estirable se correlaciona directamente con los 17,4 millones de llegadas de turistas al país y el consiguiente aumento en la logística de trastienda. Las mangas termorretráctiles y las etiquetas de 360 grados se utilizan para bebidas, y la expansión de líneas de ECCBC aumenta el rendimiento y eleva los estándares gráficos. A medida que el mercado de embalaje flexible de Marruecos evoluciona, la conveniencia de la dosis unitaria y la flexibilidad de comercialización garantizan que los formatos de sobre y stick continúen ganando cuota incremental frente a las bolsas de almohada tradicionales y los envases rígidos.

Por Industria de Usuario Final: El Cuidado Personal Acelera más allá del Liderazgo de la Alimentación

Las aplicaciones alimentarias capturaron el 56,12% de los ingresos de 2025, impulsadas por el sector agroalimentario marroquí de 16.200 millones de USD y sus 2.100 procesadores. La instalación de aperitivos en tierra de Edita, que produce 400.000 bolsitas diarias, demuestra la lógica económica de localizar los envases de confitería de alto volumen. Las soluciones de envasado al vacío y en atmósfera modificada extienden la vida útil de las proteínas para apoyar las vitrinas de carne del comercio minorista moderno, mientras que las marcas premium de galletas adoptan OPP antivaho para garantizar la claridad de la ventana. Los alimentos para mascotas, aunque son un nicho, emplean válvulas desgasificadoras para preservar el aroma, lo que subraya los avances en sofisticación del embalaje.

La agricultura y la horticultura crecerán más rápido a una CAGR del 5,22%, impulsadas por 40.000 hectáreas de cultivo en invernadero y las exportaciones de tomate con destino a la UE, que ya consumen aproximadamente 14.000 toneladas de película estirable. Los agricultores de Souss-Massa necesitan películas de PE estabilizadas con UV clasificadas para hasta 36 meses de exposición exterior, lo que genera una demanda constante de resina virgen de primera calidad. La expansión de bebidas sigue la actualización de líneas de ECCBC por valor de 77,6 millones de USD, combinando películas de envoltura termorretráctil y mangas a prueba de manipulaciones para refrescos carbonatados y zumos. La sanidad y los productos farmacéuticos absorberán laminados de alta barrera una vez que Hikma y Cooper Pharma pongan en marcha la nueva capacidad. En todos los sectores, los cuadros de evaluación de sostenibilidad y los códigos de trazabilidad intensifican la presión sobre el diseño de envases, reforzando las perspectivas del mercado de embalaje flexible de Marruecos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Impresión: Las Prensas Digitales Ganan Terreno en las Necesidades de Datos Variables

La flexografía representó el 60,21% del valor de 2025, gracias a las tiradas de alta velocidad que superan los 300 m min⁻¹ y los costos de tinta inferiores a 1,20 USD kg⁻¹. Los sistemas a base de agua y curables con UV reemplazan las tintas de disolvente para cumplir con las normas de emisiones al aire, aunque los nuevos secadores elevan los requisitos de gasto de capital. El rotograbado sigue siendo insuperable para tiradas de commodities de 500.000 metros, pero los elevados costos del grabado de cilindros y los plazos de entrega de 10 días desincentivan los cambios frecuentes de diseño gráfico. La impresión digital, con una CAGR prevista del 4,67%, prospera gracias a las normas de contratación electrónica de Marruecos que exigen códigos QR y serialización a nivel de lote para las compras estatales. Las prensas de inyección de tinta eliminan las planchas, lo que permite tiradas rentables de 500 metros y el versionado de idiomas en árabe, francés y bereber en un solo turno.

Si bien las tecnologías de offset y serigrafía han conquistado nichos específicos, particularmente en tubos laminados y sacos de uso intensivo, el énfasis sigue siendo la resistencia a la abrasión, incluso a un costo mayor. De cara al futuro, existe una tendencia notable: un cambio del 10-15% desde la impresión flexográfica tradicional hacia los métodos digitales. Esta transición es especialmente pronunciada en las etiquetas de productos de exportación, donde los datos de origen de la explotación son primordiales.

Análisis Geográfico

Casablanca-Settat, el corazón industrial de Marruecos, representa más de la mitad del volumen de negocios industrial del país y dos tercios de sus inversiones. Esta concentración ha dado lugar a un ecosistema dinámico, hogar de proveedores de resina, equipos de mantenimiento de prensas y laboratorios de control de calidad certificados con ISO 9001 y BRC. Este denso clúster industrial ha reducido los costos de flete entrante, consolidando el estatus de la región como piedra angular del mercado de embalaje flexible de Marruecos. Mientras tanto, la región de Tánger-Tetuán-Al Hoceima está aprovechando la amplia capacidad de nueve millones de TEU del Puerto Tánger Med. Esta ventaja estratégica permite entregas rápidas a clientes europeos en un plazo de 72 horas. Cabe destacar que tanto la planta de preformas de ALPLA como la instalación de sacos de papel de Mondi dependen en gran medida de este puerto para sus necesidades de exportación justo a tiempo.

La proximidad geográfica de Marruecos, a solo 14 kilómetros de España, refuerza su papel como actor fundamental en la logística de libre comercio, atendiendo a la Unión Europea, los Estados Unidos y Turquía. El próximo puerto Nador West Med, que comenzará operaciones en 2026 con una capacidad robusta de 3,4 millones de TEU, promete revolucionar la logística. Al reducir los tiempos de permanencia en el Mediterráneo a menos de dos días, el puerto mejora la integridad de la cadena de frío, crucial para las exportaciones de productos frescos y farmacéuticos. Sin embargo, persisten los desafíos. Fuera de la bulliciosa Casablanca, menos de 20 centros de clasificación están operativos, lo que resulta en una tasa de recogida de PCR inferior al 25% en las provincias más rurales. Además, los convertidores situados en las provincias de Marrakech-Safi y Oriental se enfrentan a obstáculos, ya que deben importar pellets aptos para contacto con alimentos con una prima de entre 210 y 315 USD por tonelada, lo que limita su capacidad de utilizar contenido reciclado.

Si bien las provincias del sur de Marruecos, ricas en minería de fosfatos y pesca, presentan una demanda prometedora de películas industriales, los desafíos de infraestructura como las limitaciones de carreteras y energía frenan el entusiasmo inversor inmediato. A pesar de estos obstáculos, el atractivo del mercado de embalaje flexible de Marruecos sigue siendo sólido. Las disparidades regionales exigen que los convertidores sopesen cuidadosamente factores como la proximidad a los puertos, la disponibilidad de subsidios y la logística de las materias primas al decidir sobre nuevas asignaciones de capacidad. A medida que el panorama evoluciona, el equilibrio de estas consideraciones dará forma al futuro de la industria de embalaje flexible de Marruecos.

Panorama Competitivo

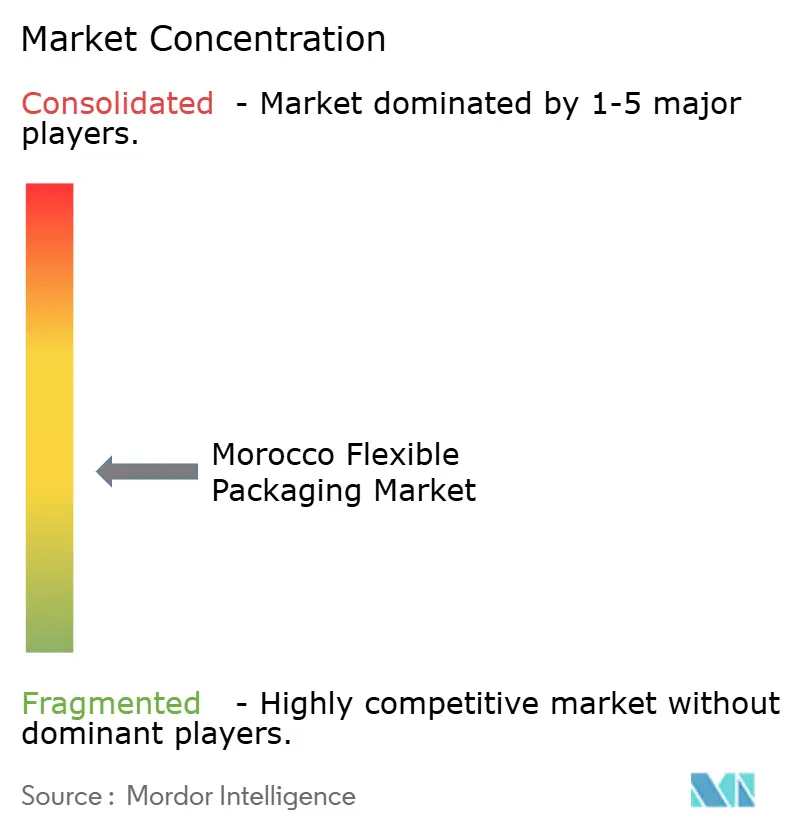

El mercado de embalaje flexible de Marruecos se caracteriza por un nivel moderado de fragmentación. Los convertidores multinacionales, incluidos Amcor, Mondi y ALPLA, ostentan colectivamente una cuota de mercado estimada del 35% al 40%. Estos gigantes de la industria aprovechan sus ventajas de escala en la adquisición de resina, mantienen redes de producción multisitio y poseen capacidades técnicas avanzadas en recubrimientos de barrera y laminación aséptica. En contraste, los especialistas regionales como Altea Packaging y las entidades locales como Manusac, Unibag Maghreb y Atlantic Packaging (ahora bajo la tutela de ALPLA) se centran en la proximidad, la personalización y los plazos de entrega acelerados, atendiendo principalmente a pedidos de volumen medio. Un movimiento notable en el mercado fue el establecimiento por parte de Mondi de una planta de sacos de papel de nueva construcción en Tánger, con una inversión de 16 millones de EUR (18 millones de USD) en diciembre de 2022. Esta instalación, con una producción anual de 100 millones de bolsas, no solo eleva la capacidad de África Occidental a más de 500 millones de unidades, sino que también subraya un cambio estratégico hacia sustratos de base fibrosa. Este giro se alinea con las iniciativas de economía circular de Marruecos y los objetivos de sostenibilidad de la clientela europea. Dicho cambio intensifica la presión sobre los convertidores centrados en el polietileno, instándoles a invertir en estructuras monomateriales o a enfrentarse a posibles caídas de márgenes.

Las maniobras estratégicas de ALPLA ilustran aún más la dinámica del mercado. En noviembre de 2023, ALPLA adquirió Atlantic Packaging, un movimiento que no solo triplicó la producción de preformas de 100 millones a la asombrosa cifra de 300 millones de unidades anuales, sino que también aseguró un emplazamiento privilegiado de 12.000 metros cuadrados en Tánger. Con 20.000 metros cuadrados adicionales reservados para la expansión, esta adquisición subraya la importancia de la integración vertical dentro de las cadenas de suministro de bebidas y lácteos. Los contratos a largo plazo con gigantes de la industria como Centrale Danone y ECCBC (el embotellador de Coca-Cola) no solo proporcionan previsibilidad de volumen, sino que también validan las cuantiosas inversiones de ALPLA en tecnologías de soplado y llenado aséptico.

A medida que el mercado evoluciona, ciertas áreas presentan oportunidades lucrativas. Una de ellas es el suministro de resina reciclada posconsumo apta para contacto con alimentos. Sin embargo, los desafíos son considerables. La Ley 28-00 de Marruecos prohíbe el contenido reciclado en contacto directo con alimentos, creando una demanda urgente de tecnologías avanzadas de reciclaje químico. Técnicas como la pirólisis y la despolimerización pueden producir polímeros equivalentes a los vírgenes, una capacidad de la que Marruecos carece actualmente. Establecer una planta de 20.000 toneladas por año, una empresa estimada en entre 30 y 50 millones de USD, es esencial para cerrar esta brecha. Mientras tanto, la plataforma de contratación digitalizada de Marruecos, lanzada en agosto de 2023, exige la trazabilidad digital para la contratación pública. Este impulso favorece a los convertidores que invierten en prensas digitales avanzadas, capaces de imprimir códigos QR variables y etiquetas multilingües sin necesidad de cambios de plancha. Empresas como Hotpack y Constantia Flexibles ya están probando estas capacidades en los sectores farmacéutico y de productos de exportación, destacando el cambio de la industria hacia la digitalización.

Líderes de la Industria de Embalaje Flexible de Marruecos

Amcor plc

Mondi plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Hotpack Packaging Industries LLC

Altea Packaging SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ECCBC invirtió 715 millones de MAD (77,6 millones de USD) para añadir dos líneas en su planta de bebidas de Nouaceur, aumentando la demanda de película termorretráctil y multipack.

- Mayo de 2025: Cooper Pharma estableció una cooperación estratégica con Jemincare para impulsar la producción de medicamentos genéricos, creando requisitos incrementales para laminados de sobres de alta barrera.

- Diciembre de 2025: El Banco Mundial aprobó 250 millones de USD para mejoras de cadena de frío y trazabilidad en el sector agroalimentario de Marruecos, priorizando las bolsitas de atmósfera modificada y asépticas.

- Diciembre de 2024: El Banco Mundial aprobó 250 millones de USD para mejoras de cadena de frío y trazabilidad en el sector agroalimentario de Marruecos, priorizando las bolsitas de atmósfera modificada y asépticas.

- Diciembre de 2024: APM Terminals completó una expansión de 2 millones de TEU en MedPort Tánger, elevando la capacidad total a 5,2 millones de TEU y mejorando la logística de embalaje regional.

Alcance del Informe del Mercado de Embalaje Flexible de Marruecos

El Informe del Mercado de Embalaje Flexible de Marruecos está segmentado por Material (Plásticos, Papel, Lámina Metálica, Materiales Biodegradables), Tipo de Producto (Bolsas y Bolsitas, Películas y Envolturas, Sobres y Sticks), Industria de Usuario Final (Alimentación, Bebidas, Sanidad, Cuidado Personal, Agricultura) y Tecnología de Impresión (Flexografía, Rotograbado, Impresión Digital). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Cast (CPP) | |

| Otros Plásticos | |

| Papel | |

| Lámina Metálica | |

| Materiales Biodegradables y Compostables |

| Bolsas y Bolsitas |

| Películas y Envolturas |

| Sobres y Sticks |

| Otros Tipos de Producto |

| Alimentación | Productos de Panadería |

| Aperitivos | |

| Carne, Aves y Mariscos | |

| Confitería | |

| Alimentos para Mascotas | |

| Otros Productos Alimentarios | |

| Bebidas | |

| Sanidad y Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Agricultura y Horticultura | |

| Otras Industrias de Uso Final |

| Flexografía |

| Rotograbado |

| Impresión Digital |

| Otras Tecnologías de Impresión |

| Por Material | Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | ||

| Polipropileno Cast (CPP) | ||

| Otros Plásticos | ||

| Papel | ||

| Lámina Metálica | ||

| Materiales Biodegradables y Compostables | ||

| Por Tipo de Producto | Bolsas y Bolsitas | |

| Películas y Envolturas | ||

| Sobres y Sticks | ||

| Otros Tipos de Producto | ||

| Por Industria de Usuario Final | Alimentación | Productos de Panadería |

| Aperitivos | ||

| Carne, Aves y Mariscos | ||

| Confitería | ||

| Alimentos para Mascotas | ||

| Otros Productos Alimentarios | ||

| Bebidas | ||

| Sanidad y Productos Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Agricultura y Horticultura | ||

| Otras Industrias de Uso Final | ||

| Por Tecnología de Impresión | Flexografía | |

| Rotograbado | ||

| Impresión Digital | ||

| Otras Tecnologías de Impresión | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de embalaje flexible de Marruecos para 2031?

Se prevé que el mercado alcance los 2.510 millones de USD en 2031, expandiéndose a una CAGR del 3,9% desde 2026.

¿Qué tipo de producto está creciendo más rápido entre los convertidores marroquíes?

Se espera que los sobres y sticks registren el mayor crecimiento, con una CAGR del 4,87% hasta 2031, impulsados por la demanda de monodosis en productos farmacéuticos y confitería.

¿Por qué los materiales biodegradables están ganando cuota en el segmento de embalaje flexible de Marruecos?

Los objetivos de reciclaje de SWITCH2CE y la prohibición de bolsas Cero Mika impulsan a los propietarios de marcas hacia bolsitas de fondo plano compostables y laminados de base biológica que cumplen con los estándares regulatorios en evolución.

¿Cómo afectará el programa de inversión del Grupo OCP a la demanda de embalaje flexible?

La expansión de OCP hasta 20 millones de t a⁻¹ de producción de fertilizantes requerirá entre 40.000 y 50.000 toneladas adicionales de sacos de válvula de polipropileno tejido cada año.

¿Qué regiones fuera de Casablanca están atrayendo nuevas inversiones de convertidores?

Los bonos de incentivos están dirigiendo los proyectos de nueva construcción hacia Fes-Meknès, Marrakech-Safi y Souss-Massa, donde el suelo es más barato, pero los servicios públicos y la logística inversa necesitan mejoras.

¿Qué tecnología de impresión está destinada a ganar cuota para 2031?

Se prevé que la impresión digital crezca a una CAGR del 4,67%, impulsada por los requisitos de datos variables en la contratación pública y el embalaje para el comercio electrónico.

Última actualización de la página el: