Tamaño y Participación del Mercado de la Sala de Estar Conectada

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

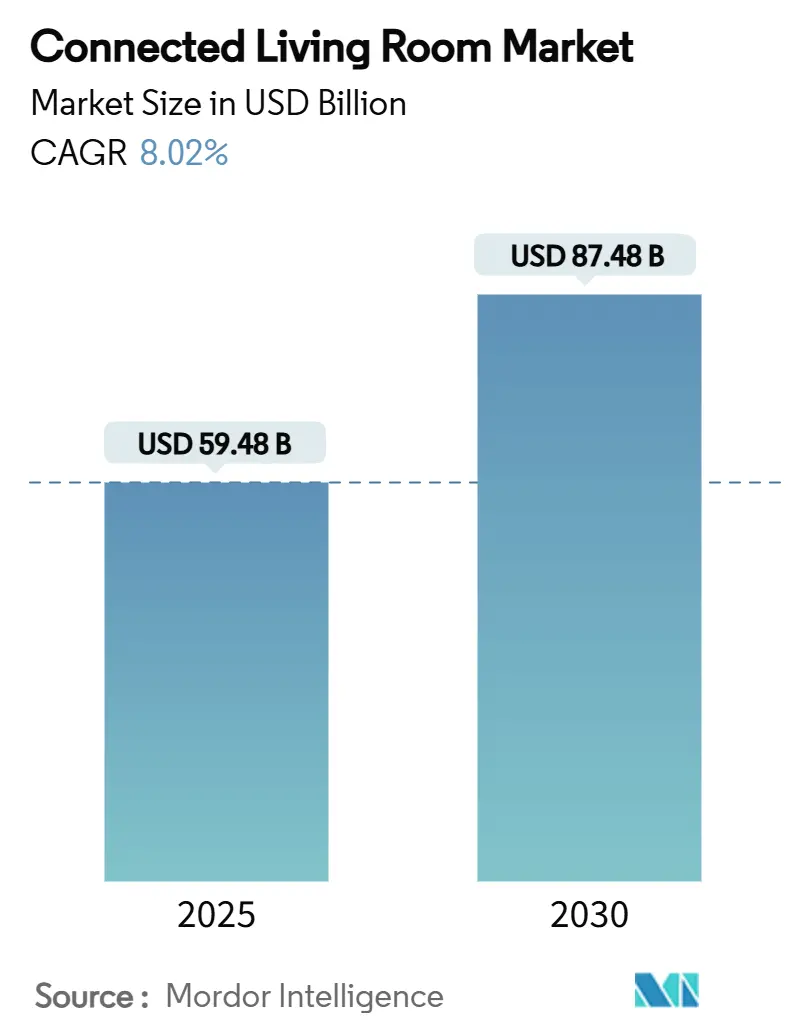

| Tamaño del Mercado (2025) | 59.48 Mil millones de dólares |

| Tamaño del Mercado (2030) | 87.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.02% CAGR |

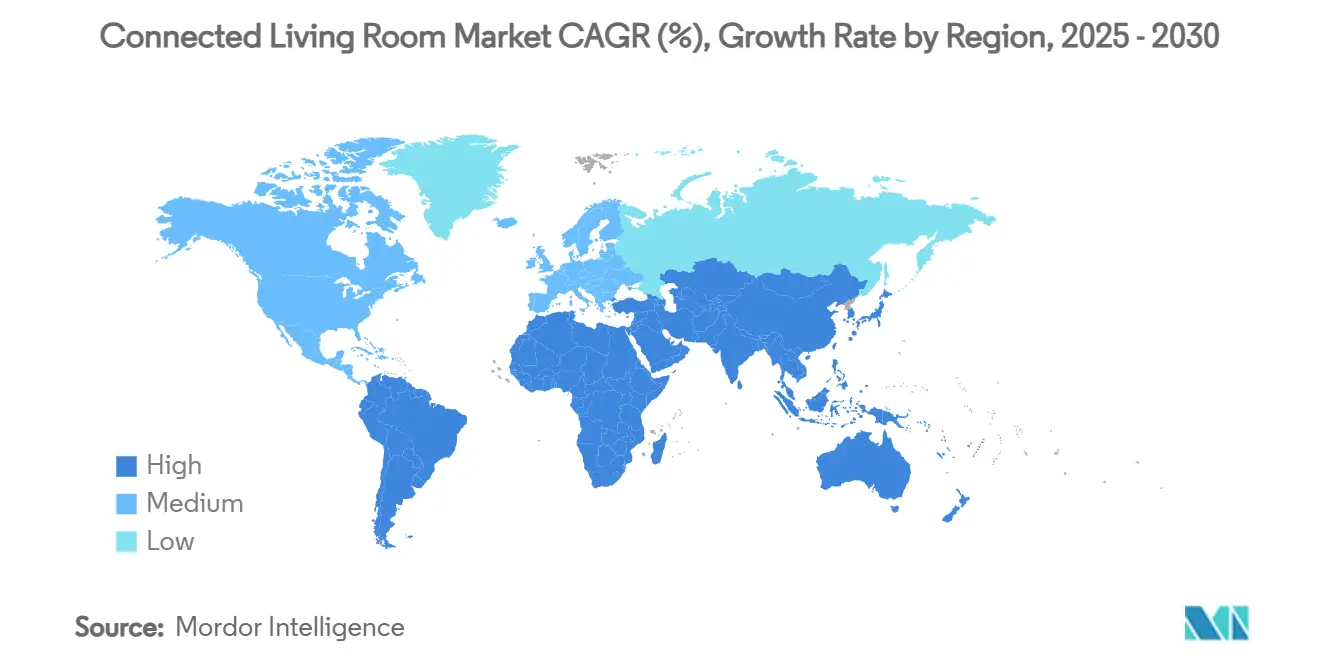

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

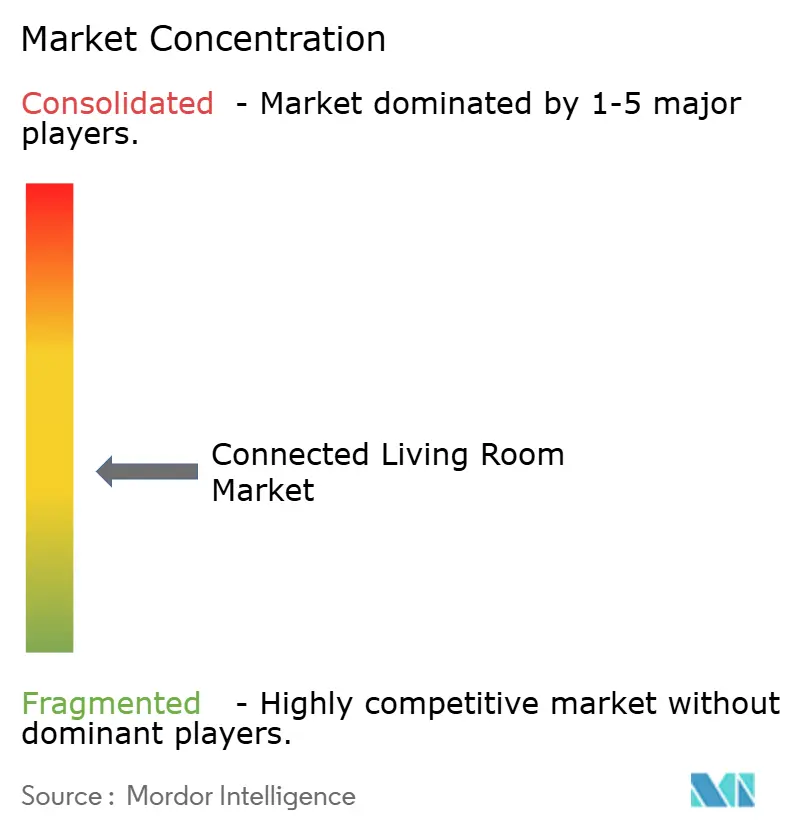

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Sala de Estar Conectada por Mordor Intelligence

El tamaño del mercado de la sala de estar conectada se sitúa en USD 59,48 mil millones en 2025 y se prevé que alcance los USD 87,48 mil millones en 2030, avanzando a una CAGR del 8,02%. La rápida compresión de precios de los dispositivos, el cambio de modelos de negocio centrados en el hardware hacia modelos centrados en la plataforma y la disponibilidad de infraestructura Wi-Fi 6E/7 están acelerando la adopción. Los fabricantes chinos aprovechan las cadenas de suministro verticalmente integradas para lanzar televisores inteligentes de pantalla grande a precios disruptivos, lo que obliga a los actores establecidos a recalibrar sus estrategias premium. Los videojuegos en la nube entregados de forma nativa a través de aplicaciones de televisores inteligentes amplían la base de usuarios potenciales más allá de los propietarios tradicionales de consolas, mientras que la monetización a través de medios minoristas y televisión de compras subvenciona los costos de hardware y reduce las barreras de entrada para los compradores primerizos. Al mismo tiempo, el despliegue gradual del estándar Matter promete una interoperabilidad unificada de dispositivos, pero los sistemas operativos fragmentados y el creciente escrutinio sobre la privacidad de los datos moderan las perspectivas de crecimiento a mediano plazo.

Conclusiones Clave del Informe

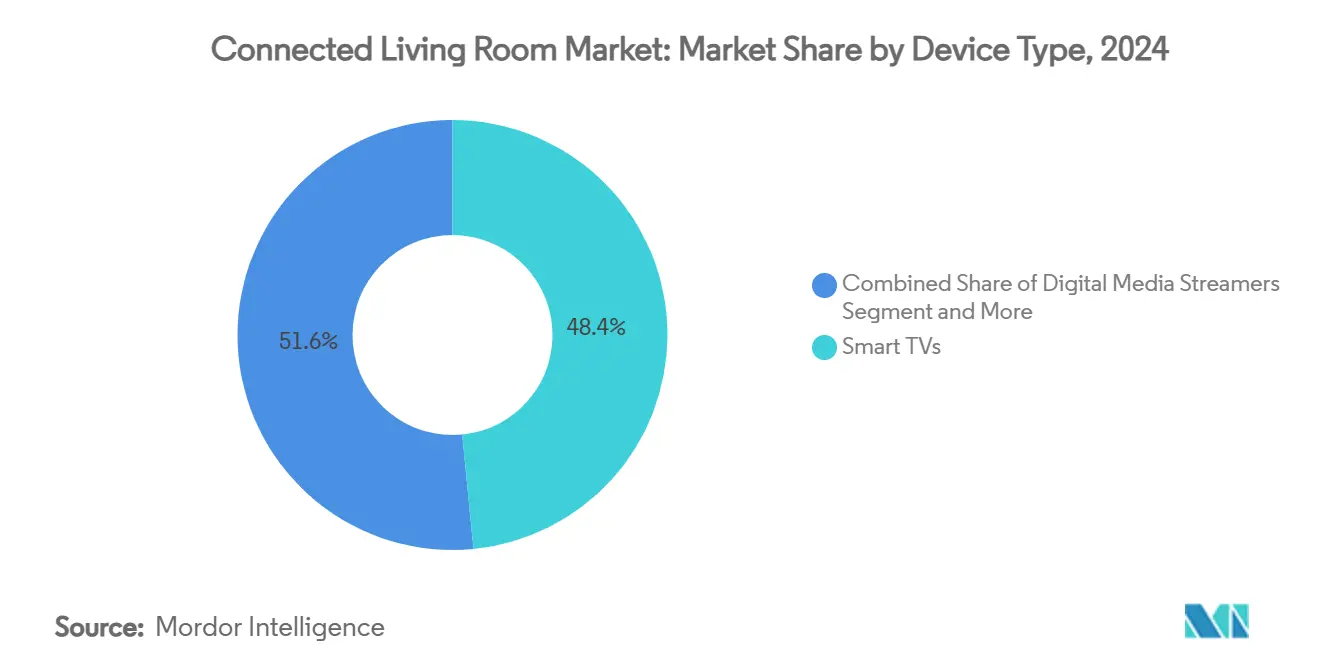

- Por tipo de dispositivo, los Televisores Inteligentes lideraron con una participación de ingresos del 48,44% en 2024; se proyecta que los Reproductores de Medios Digitales se expandirán a una CAGR del 12,54% hasta 2030.

- Por tecnología de conectividad, el Wi-Fi representó el 90,13% del tamaño del mercado de la sala de estar conectada en 2024 y se dirige hacia una CAGR del 11,73% hasta 2030.

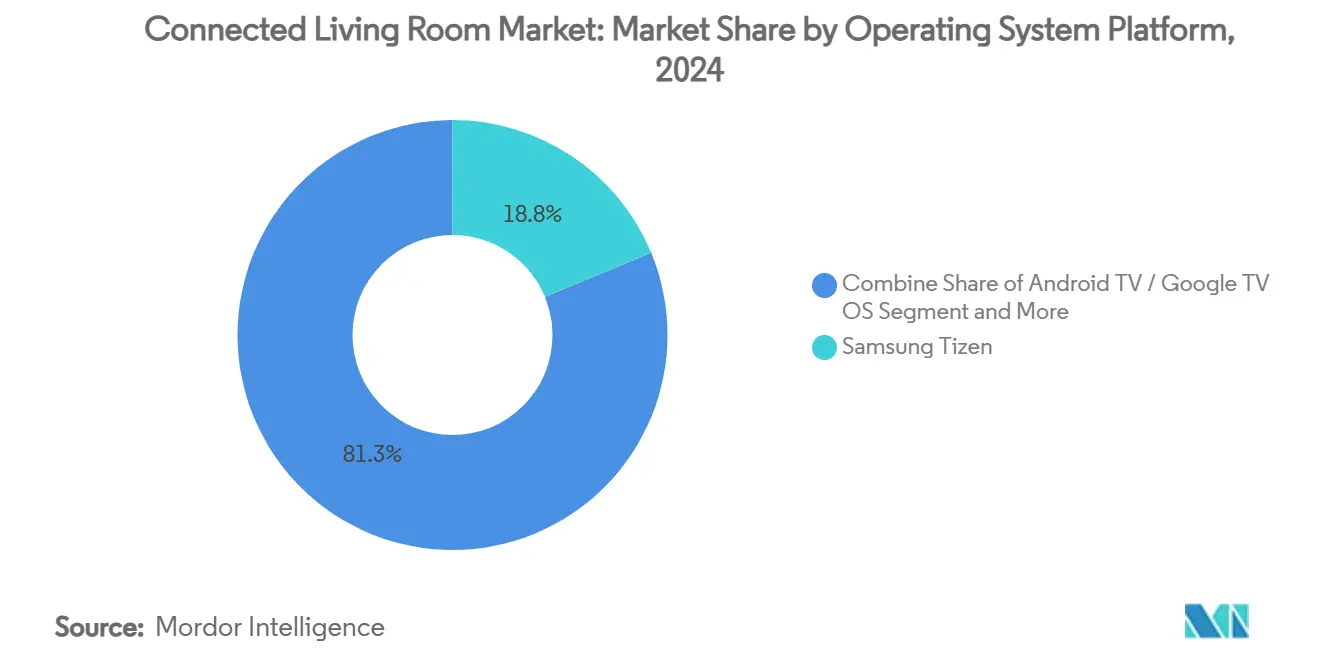

- Por sistema operativo, Samsung Tizen capturó el 18,75% de la participación del mercado de la sala de estar conectada en 2024, mientras que Android TV/Google TV crece a una CAGR del 12,86% hasta 2030.

- Por aplicación, la Transmisión de Video y OTT representó el 63,54% del tamaño del mercado de la sala de estar conectada en 2024, y los Videojuegos y eSports avanzan a una CAGR del 10,65% hasta 2030.

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 38,23% en 2024; se prevé que la región de Oriente Medio y África registre una CAGR del 11,89% entre 2025 y 2030.

Tendencias e Información del Mercado Global de la Sala de Estar Conectada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída en los precios de los televisores inteligentes y creciente penetración en mercados emergentes | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Servicios de transmisión incluidos que aceleran los ciclos de renovación de dispositivos | +2.2% | Global, con concentración en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Despliegue de Wi-Fi 6E/7 que permite la transmisión de contenido 4K/8K en múltiples dispositivos | +1.8% | Global, liderado por América del Norte y los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los videojuegos en la nube llegan de forma nativa a los televisores inteligentes | +1.3% | Global, adopción temprana en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| La monetización a través de medios minoristas y televisión de compras subvenciona el hardware | +0.9% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| El estándar Matter promete interoperabilidad unificada de dispositivos | + 0.8% | Global, con adopción más rápida en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida caída en los precios de los televisores inteligentes y creciente penetración en mercados emergentes

Los precios de los paneles LCD de pantalla grande han caído un 66% desde 2022, lo que permite a las marcas chinas ofrecer modelos de 98 pulgadas a USD 1.999 y acelerar las actualizaciones de los hogares en India, Indonesia y Brasil. TCL y Hisense registraron cada una un crecimiento de envíos de dos dígitos en 2023, ya que el abastecimiento verticalmente integrado de componentes permitió reducir los costos de la lista de materiales. La guerra de precios está ampliando el acceso a los televisores inteligentes entre los compradores primerizos que prescinden de los decodificadores y se conectan directamente a las plataformas de transmisión. Los actores establecidos Samsung y LG han respondido con gamas de LCD de 98 pulgadas orientadas al segmento de valor, equilibrando las ganancias de volumen frente a la presión sobre los márgenes. La expansión de las bases instaladas alimenta los ingresos por servicios provenientes de aplicaciones de pago y publicidad, sosteniendo el mercado de la sala de estar conectada incluso cuando los beneficios del hardware se reducen.

Servicios de transmisión incluidos que aceleran los ciclos de renovación de dispositivos

Los acuerdos de reparto de ingresos entre fabricantes y plataformas de transmisión directa incluyen contenido premium con los nuevos modelos de televisores, acortando los ciclos de reemplazo de siete a cinco años en América del Norte. Samsung Gaming Hub preinstala Xbox Cloud Gaming, GeForce NOW y Amazon Luna en los televisores de 2022 en adelante, incentivando a los propietarios de modelos de 2019 a actualizar para acceder a contenido exclusivo. La gama Omni Mini-LED de Amazon Fire TV combina de manera similar subsidios de hardware con los servicios de Prime Video y Alexa, convirtiendo a los compradores únicos en clientes de suscripción. La promesa de LG de actualizaciones de webOS durante varios años reduce la obsolescencia percibida al tiempo que mantiene las métricas de participación, subrayando el giro estratégico hacia flujos de ingresos recurrentes.

Despliegue de Wi-Fi 6E/7 que permite la transmisión de contenido 4K/8K en múltiples dispositivos

Los canales de 320 MHz y la Operación Multi-Enlace de Wi-Fi 7 proporcionan más de 40 Gbps de rendimiento, eliminando las interrupciones de búfer en hogares con múltiples transmisiones. [1]Qualcomm, "Estándar de Nueva Generación Wi-Fi 7," qualcomm.com Las líneas Samsung Neo QLED ya cuentan con certificación Wi-Fi 6E, aprovechando la banda de 6 GHz para cuadruplicar la capacidad respecto a Wi-Fi 5. Las aprobaciones de espectro en la Unión Europea, Arabia Saudita y Brasil aceleran la adopción, mientras que los fabricantes de routers incorporan radios de triple banda para preparar las redes domésticas para el futuro. La ola de actualizaciones impulsa la demanda de televisores y reproductores de medios de gama alta capaces de reproducción en 8K, reforzando la conectividad como diferenciador clave dentro del mercado de la sala de estar conectada.

Los videojuegos en la nube llegan de forma nativa a los televisores inteligentes

LG integró la aplicación de Xbox directamente en su cartera de televisores de 2025, ofreciendo a los suscriptores de Game Pass Ultimate cientos de juegos sin necesidad de invertir en una consola. El modelo democratiza los videojuegos AAA en regiones sensibles al costo donde la penetración de consolas se mantiene en un solo dígito. El Samsung Gaming Hub unifica Xbox, NVIDIA GeForce NOW y Blacknut con escalado de imagen mediante inteligencia artificial y modos de baja latencia, posicionando el televisor como una puerta de entrada central al entretenimiento. Los operadores incluyen fibra de banda ancha, routers Wi-Fi 6E y suscripciones de videojuegos, formando paquetes de triple servicio que refuerzan la cadena de valor del mercado de la sala de estar conectada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El ecosistema de sistemas operativos fragmentado complica el desarrollo de aplicaciones | -0.7% | Global, con impacto particular en los desarrolladores más pequeños | Mediano plazo (2-4 años) |

| Preocupaciones de los consumidores sobre privacidad y uso compartido de datos | -1.1% | Liderado por la Unión Europea y América del Norte, con expansión global | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de semiconductores | -0.9% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento en materia de residuos electrónicos | -0.6% | Liderado por la Unión Europea, con expansión hacia mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los consumidores sobre privacidad y uso compartido de datos

Los televisores inteligentes recopilan datos detallados sobre hábitos de visualización, comandos de voz y perfiles demográficos, a menudo sin un consentimiento claro. [2]Scarlata Alexa, "Recopilación de Datos por Televisores Inteligentes y Cómo Detenerla," Choice, choice.com.au Los reguladores de la Unión Europea contemplan requisitos de consentimiento expreso más estrictos en virtud de la Ley de Servicios Digitales, mientras que California amplía la aplicación de la Ley de Privacidad del Consumidor de California a los dispositivos conectados. Estudios académicos señalan los riesgos de «vigilancia inteligente» a medida que integraciones de inteligencia artificial como Google Gemini requieren conjuntos de datos más amplios. Los fabricantes responden con procesamiento en el dispositivo y paneles de control más claros, pero la confianza del consumidor se rezaga, moderando la adopción en regiones sensibles a la privacidad.

Volatilidad en la cadena de suministro de semiconductores

La demanda de chips para servidores de inteligencia artificial tras la pandemia satura la capacidad de las fundiciones, reduciendo las asignaciones para controladores de pantalla y sistemas en chip Wi-Fi. [3]Cavallaro Frank, "Qué Esperar en la Cadena de Suministro de Semiconductores en 2025," Supply Chain Dive, sdcexec.com Los plazos de entrega de los conjuntos de chips para televisores de gama media se duplicaron de 12 a 24 semanas a principios de 2025, lo que provocó pagos anticipados de inventario y mayores necesidades de capital de trabajo, especialmente para las marcas de segundo nivel. Samsung y LG diversifican proveedores, pero aún enfrentan fluctuaciones de costos que complican los calendarios de lanzamiento y el posicionamiento de precios. La volatilidad persistente resta 0,9 puntos porcentuales a la CAGR proyectada del mercado de la sala de estar conectada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Televisores Inteligentes Lideran a Pesar del Auge de la Transmisión

Los televisores inteligentes mantuvieron una participación del 48,44% en el mercado de la sala de estar conectada en 2024, confirmando su condición de ancla del ecosistema. La migración hacia paneles de 75 pulgadas o más por menos de USD 2.000 impulsa el volumen, mientras que el procesamiento de imagen mediante inteligencia artificial y los centros de videojuegos integrados elevan los precios de venta promedio en el segmento premium. Los reproductores de medios digitales se sitúan en segundo lugar, pero registran una CAGR del 12,54% a medida que los hogares añaden dongles flexibles a pantallas más antiguas para equipararlas en aplicaciones. Las consolas de videojuegos aprovechan los vínculos con los videojuegos en la nube y el contenido exclusivo para mantenerse relevantes, aunque las aplicaciones nativas de televisión comienzan a erosionar la base de consolas de nivel de entrada. Las categorías de nicho, como los proyectores conectados, atraen a los entusiastas que buscan configuraciones de cine portátil, y los altavoces inteligentes crecen gracias a las combinaciones de audio espacial con televisores, lo que subraya la sinergia entre múltiples dispositivos dentro del mercado de la sala de estar conectada.

Los proyectores conectados y los reproductores de Blu-ray representan conjuntamente una participación de un solo dígito, atendiendo a los puristas del cine en casa que valoran el tamaño de la imagen o los medios sin compresión. Los kits de iluminación inteligente y las barras de sonido se integran con los modos de imagen del televisor para intensificar la inmersión, fortaleciendo la capa de accesorios en torno al tamaño del mercado de la sala de estar conectada. La proliferación de dispositivos impulsa la demanda de centros de control universal, pero amplifica los problemas de interoperabilidad en las regiones donde los despliegues de Matter siguen siendo desiguales.

Por Tecnología de Conectividad: El Dominio del Wi-Fi se Refuerza

El Wi-Fi mantuvo una participación del 90,13% del tamaño del mercado de la sala de estar conectada en 2024, gracias a la penetración casi universal de los routers. La adopción de Wi-Fi 6E se dispara en América del Norte y Europa Occidental a medida que los despliegues de fibra superan velocidades domésticas de 1 Gbps. Los hogares de adopción temprana adoptan modelos de televisores con Wi-Fi 7 capaces de transmisión en 8K con latencia mínima, creando un vector de actualización premium. Ethernet mantiene su relevancia para los jugadores más exigentes y los creadores profesionales que requieren ancho de banda determinista, mientras que Thread y Zigbee complementan al Wi-Fi gestionando sensores de bajo consumo que enriquecen las experiencias ambientales.

El Bluetooth sigue siendo esencial para los periféricos de audio, los mandos de juego y el emparejamiento de controles remotos. La conexión celular de respaldo mediante routers 5G gana impulso donde la banda ancha fija se rezaga, especialmente en partes de África y el sur de Asia, ampliando la huella del mercado de la sala de estar conectada. Los conjuntos de chips híbridos que combinan Wi-Fi 7, Bluetooth 5.4 y Thread reducen los costos de la lista de materiales y simplifican los diseños de las placas, beneficiando a los modelos de gama media.

Por Plataforma de Sistema Operativo: Tizen Lidera en Medio de la Aceleración de Android

Samsung Tizen comandó una participación del 18,75% en 2024 respaldado por la escala de envíos de Samsung, incluyendo los canales FAST de Samsung TV Plus y los widgets integrados de televisión de compras. Android TV y Google TV se aceleran a una CAGR del 12,86% a medida que Google firma acuerdos con fabricantes de diseño original y presenta la búsqueda por voz con inteligencia artificial Gemini. LG webOS aprovecha los vínculos de automatización del hogar ThinQ y los videojuegos en la nube integrados, preservando una base de usuarios fiel. Roku OS y Amazon Fire OS monetizan intensamente a través del inventario publicitario y los datos propios, consolidando posiciones sólidas en América del Norte.

Hisense VIDAA y Whale OS impulsan los equipos de costo optimizado en Asia y Europa del Este, ejemplificando la continua fragmentación de plataformas. La concesión de licencias de sistemas operativos a marcas de terceros difumina las líneas tradicionales: tanto Samsung como LG ahora envían placas de referencia Tizen y webOS a socios seleccionados, ampliando la participación en el mercado de la sala de estar conectada pero aumentando la complejidad del soporte. Las capas de inteligencia artificial y la búsqueda entre servicios emergen como el próximo campo de batalla, con la privacidad por diseño convirtiéndose en un diferenciador crítico.

Por Aplicación: La Transmisión Domina el Crecimiento de los Videojuegos

Los servicios de transmisión de video y OTT representaron el 63,54% del tiempo de uso en 2024, consolidando su papel como principal pasatiempo en la sala de estar. El crecimiento proviene de producciones originales exclusivas y la transmisión de deportes dirigida a los usuarios que abandonan la televisión por cable. Las aplicaciones de videojuegos y eSports crecen a una CAGR del 10,65% a medida que los videojuegos en la nube se normalizan, llevando títulos de calidad de consola a cualquier televisor con un mando Bluetooth. Los paneles de control del hogar inteligente ocupan una proporción creciente del espacio de la interfaz de usuario, permitiendo a los usuarios ajustar la iluminación, el sistema de climatización y la seguridad sin cambiar de dispositivo.

Las compras interactivas convierten las pantallas de televisión en motores de conversión, integrando códigos QR y superposiciones de compra con un solo clic que aprovechan la demanda de medios minoristas. La videoconferencia mantiene su relevancia para el trabajo híbrido y las llamadas intergeneracionales, mientras que el audio multisala extiende la reproducción a altavoces y barras de sonido, envolviendo a los hogares en paisajes sonoros sincronizados. Estos casos de uso convergentes amplifican las horas de visualización diaria promedio y refuerzan la trayectoria del mercado de la sala de estar conectada.

Análisis Geográfico

Asia-Pacífico representó el 38,23% de los ingresos globales en 2024, impulsado por el oligopolio doméstico de China, donde siete marcas locales controlan el 92% de la participación. El mercado de la sala de estar conectada en India registra un crecimiento de unidades de un solo dígito alto, ya que Xiaomi, Samsung y LG compiten por el liderazgo en volumen, ayudados por precios de venta promedio inferiores a USD 400. Los grupos desarrollados de Asia-Pacífico, como Corea del Sur y Australia, impulsan las actualizaciones tempranas de televisores con Wi-Fi 6E y adoptan servicios de videojuegos en la nube a tasas superiores al promedio.

América del Norte aprovecha la banda ancha casi ubicua y el alto apilamiento de suscripciones, manteniendo elevado el ingreso promedio por usuario. La publicidad en televisión conectada creció un 22,4% interanual, reforzando la monetización de plataformas que subvenciona los dispositivos insignia. Europa equilibra la adopción premium con la supervisión regulatoria; las normas de derecho a la reparación y las etiquetas energéticas orientan a los consumidores hacia la longevidad y la eficiencia. Los compradores japoneses prefieren marcas nacionales como Sony y Sharp, lo que obliga a los participantes extranjeros a adaptar las opciones de idioma de la interfaz de usuario y las características del sintonizador local.

Oriente Medio y África registran la CAGR más rápida, del 11,89%, a medida que los proyectos de infraestructura de banda ancha proliferan en Arabia Saudita, los Emiratos Árabes Unidos y Nigeria. Las cadenas minoristas se asocian con las empresas de telecomunicaciones para incluir televisores inteligentes con paquetes de fibra, ampliando el alcance del mercado de la sala de estar conectada más allá de los primeros adoptantes. América Latina muestra ganancias constantes a medida que la estabilización de la moneda en Brasil y México mejora la confianza del consumidor; sin embargo, los aranceles de importación aún sesgan la combinación de dispositivos hacia los modelos ensamblados localmente. En conjunto, los matices geográficos requieren estrategias de comercialización específicas que combinen niveles de precios, licencias de contenido y redes de posventa.

Panorama Competitivo

La competencia está moderadamente fragmentada, con los principales actores aprovechando el valor de marca, la capacidad de paneles y los ecosistemas de software para defender su participación frente a los agresivos competidores chinos. Samsung y LG se centran en QD-OLED, miniLED y procesadores de inteligencia artificial para mantener precios de venta promedio premium, al tiempo que licencian Tizen y webOS para ampliar el alcance de la plataforma. TCL y Hisense registran un crecimiento de envíos de dos dígitos utilizando fábricas propias y asociándose con distribuidores regionales, ampliando progresivamente la penetración en el mercado de la sala de estar conectada.

La monetización basada en publicidad remodela las prioridades estratégicas. Vizio, Roku y Amazon priorizan los datos propios para maximizar los costos por mil impresiones, reduciendo los precios del hardware para ampliar el inventario publicitario disponible. Apple explora una Pantalla de Inicio con inteligencia artificial que fusiona las funciones de altavoz inteligente, tableta y televisor, insinuando una futura convergencia entre los ecosistemas de Apple TV+, HomeKit y Fitness+. Los nuevos participantes en espacios no explotados, como los proveedores de decodificadores de nivel operador con Android TV y los proveedores de middleware de televisión de pago, apuntan a los operadores que buscan una experiencia de usuario diferenciada para implementaciones híbridas de IPTV.

La diferenciación tecnológica se centra ahora en los asistentes de voz con inteligencia artificial, la continuidad entre dispositivos y las credenciales de sostenibilidad, más que en las métricas puras de pantalla. Los proveedores que sobresalen en la captación de ingresos recurrentes y en ecosistemas abiertos pero seguros están en posición de consolidar su participación, mientras que los rezagados corren el riesgo de la comoditización.

Líderes de la Industria de la Sala de Estar Conectada

Samsung Electronics Co., Ltd.

Apple Inc.

Roku, Inc.

Amazon.com, Inc.

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hisense presentó un televisor UXQ miniLED RGB de 116 pulgadas, el primer equipo en aplicar retroiluminación por subpíxel, desafiando las pantallas insignia de la competencia.

- Julio de 2025: Ocilion lanzó decodificadores de nivel operador con Android TV dirigidos a las empresas de telecomunicaciones europeas, permitiendo una experiencia de usuario personalizada y búsqueda unificada.

- Mayo de 2025: Amazon presentó dispositivos Alexa+ con pantallas más grandes e inteligencia artificial en el dispositivo, ampliando el control por voz a más de 140.000 productos compatibles.

- Abril de 2025: LG integró de forma nativa Xbox Cloud Gaming en webOS, permitiendo a los suscriptores jugar sin consolas.

Alcance del Informe Global del Mercado de la Sala de Estar Conectada

| Televisores Inteligentes |

| Reproductores de Medios Digitales |

| Consolas de Videojuegos |

| Decodificadores y Decodificadores Híbridos |

| Altavoces Inteligentes y Barras de Sonido |

| Sistemas de Iluminación Inteligente |

| Centros de Control Inteligente y Controles Remotos Universales |

| Proyectores Conectados y Reproductores de Blu-ray |

| Wi-Fi |

| Ethernet |

| Bluetooth |

| Zigbee / Thread / Matter |

| 5G / Celular |

| Samsung Tizen |

| LG webOS |

| Android TV / Google TV OS |

| Roku OS |

| Amazon Fire OS |

| Apple tvOS |

| Hisense VIDAA |

| Otras Plataformas de Sistema Operativo |

| Transmisión de Video y OTT |

| Videojuegos y eSports |

| Control y Automatización del Hogar Inteligente |

| Compras Interactivas y Comercio por Televisión |

| Videoconferencia y Trabajo Remoto |

| Audio Multisala y Entretenimiento Inmersivo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Dispositivo | Televisores Inteligentes | ||

| Reproductores de Medios Digitales | |||

| Consolas de Videojuegos | |||

| Decodificadores y Decodificadores Híbridos | |||

| Altavoces Inteligentes y Barras de Sonido | |||

| Sistemas de Iluminación Inteligente | |||

| Centros de Control Inteligente y Controles Remotos Universales | |||

| Proyectores Conectados y Reproductores de Blu-ray | |||

| Por Tecnología de Conectividad | Wi-Fi | ||

| Ethernet | |||

| Bluetooth | |||

| Zigbee / Thread / Matter | |||

| 5G / Celular | |||

| Por Plataforma de Sistema Operativo | Samsung Tizen | ||

| LG webOS | |||

| Android TV / Google TV OS | |||

| Roku OS | |||

| Amazon Fire OS | |||

| Apple tvOS | |||

| Hisense VIDAA | |||

| Otras Plataformas de Sistema Operativo | |||

| Por Aplicación | Transmisión de Video y OTT | ||

| Videojuegos y eSports | |||

| Control y Automatización del Hogar Inteligente | |||

| Compras Interactivas y Comercio por Televisión | |||

| Videoconferencia y Trabajo Remoto | |||

| Audio Multisala y Entretenimiento Inmersivo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de la sala de estar conectada en 2025?

El tamaño del mercado de la sala de estar conectada es de USD 59,48 mil millones en 2025 y se proyecta que alcance los USD 87,48 mil millones en 2030.

¿Qué categoría de dispositivo lidera los ingresos?

Los televisores inteligentes lideran con una participación de ingresos del 48,44% en 2024 debido a las pantallas integradas y las funciones de transmisión incorporadas.

¿Qué región crece más rápido hasta 2030?

Oriente Medio y África registra la CAGR más rápida, del 11,89%, impulsada por las mejoras de infraestructura y el aumento de la renta disponible.

¿Por qué es importante el Wi-Fi 7 para los dispositivos de la sala de estar?

El alto ancho de banda y la baja latencia del Wi-Fi 7 permiten transmisiones simultáneas en 4K/8K y videojuegos en la nube sin congestión de red.

¿Qué impulsa los ciclos de reemplazo en los mercados maduros?

Los servicios de transmisión incluidos y las funciones exclusivas de plataforma acortan los ciclos de reemplazo de los televisores de siete a aproximadamente cinco años.

¿Cómo compensan los fabricantes los menores márgenes del hardware?

Las marcas dependen cada vez más de la publicidad, las asociaciones con medios minoristas y los ingresos por suscripción integrados en sus sistemas operativos propietarios.

Última actualización de la página el: