Tamaño y participación del Mercado de Tarjetas Inteligentes de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.79% CAGR |

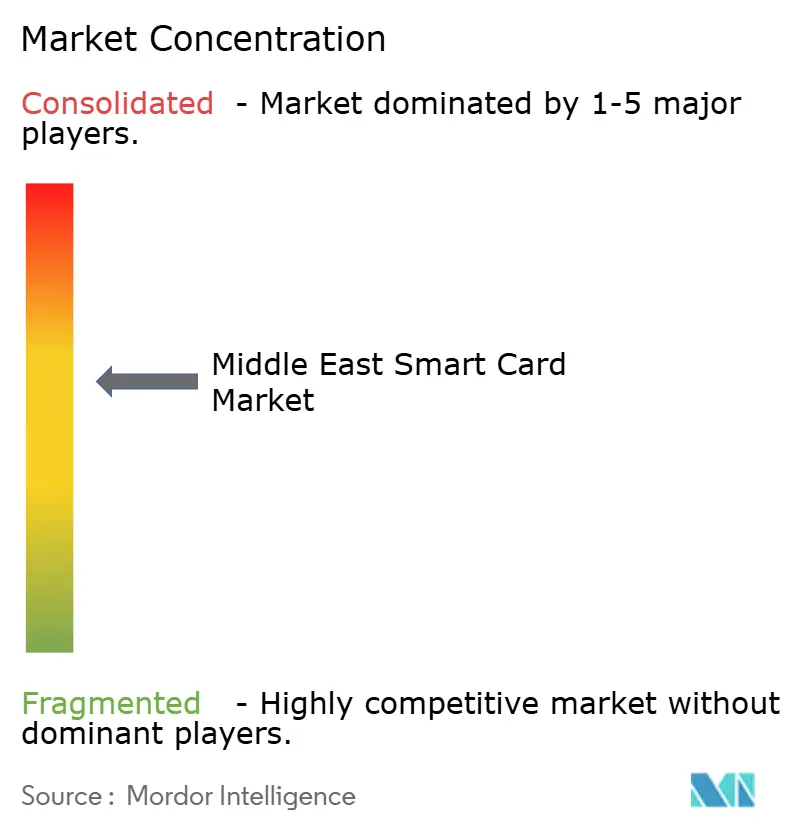

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas Inteligentes de Oriente Medio por Mordor Intelligence

Se espera que el tamaño del mercado de tarjetas inteligentes de Oriente Medio crezca de USD 1,07 mil millones en 2025 a USD 1,16 mil millones en 2026 y se prevé que alcance USD 1,77 mil millones en 2031 a una CAGR del 8,79% durante 2026-2031. Los sólidos programas de digitalización del sector público en Arabia Saudita y los Emiratos Árabes Unidos, los mandatos de pago sin efectivo y los megaproyectos de infraestructura como el Metro de Riad están acelerando la emisión de tarjetas en los ámbitos de identidad, tránsito, pago y telecomunicaciones.[1]Saudi Vision, "Programa de Experiencia del Peregrino", Saudi Vision 2030, vision2030.gov.saEl impulso del lado de la oferta proviene de líderes tecnológicos europeos que profundizan las asociaciones locales, mientras que el creciente despliegue del 5G estimula los reemplazos de SIM de alta gama y la demanda de chips microcontroladores seguros. Los gobiernos priorizan los esquemas de identificación electrónica biométrica que integran múltiples aplicaciones en una sola credencial, garantizando visibilidad de volumen a varios años para los proveedores. Sin embargo, las brechas de estandarización entre los esquemas del CCG y el Levante, la escasez de chips y el auge de las billeteras móviles introducen riesgos de implementación y presión sobre los márgenes.

Conclusiones clave del informe

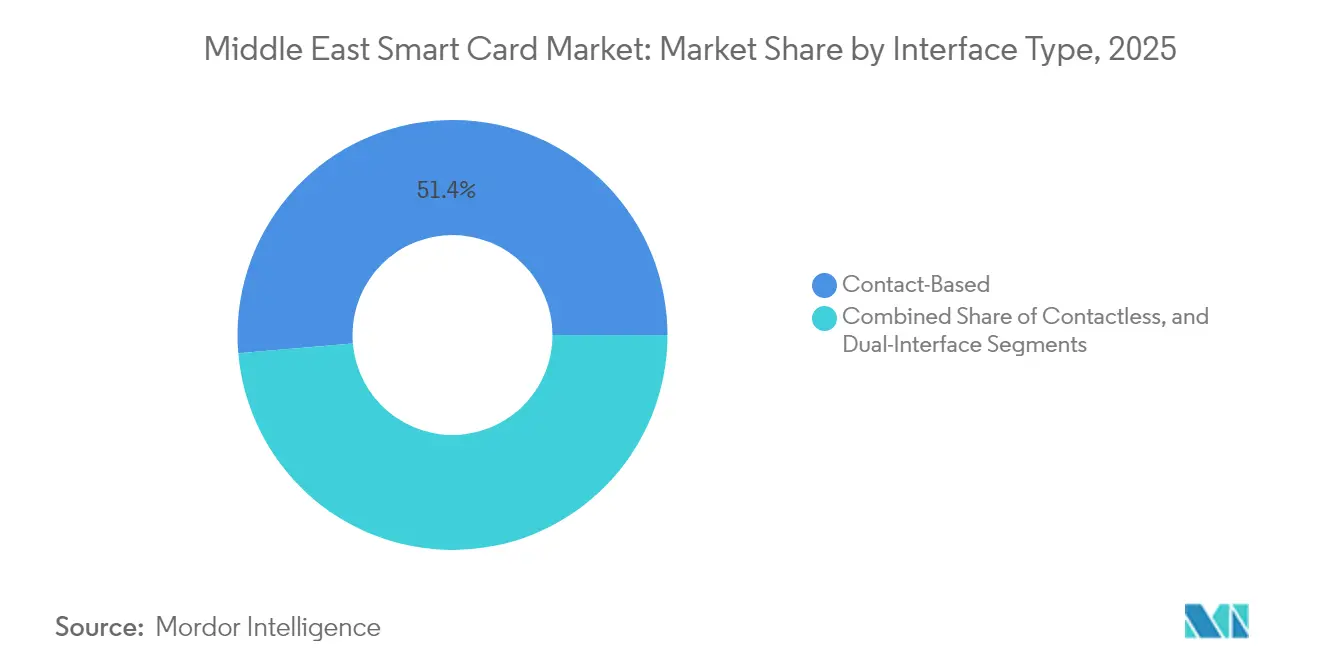

- Por tipo de interfaz, las tarjetas basadas en contacto lideraron con una participación de ingresos del 51,36% en 2025; se proyecta que las tarjetas sin contacto se expandan a una CAGR del 9,41% hasta 2031.

- Por tipo de chip, las tarjetas inteligentes con microcontrolador representaron el 65,28% del tamaño del mercado de tarjetas inteligentes de Oriente Medio en 2025, mientras que se prevé que los dispositivos de sistema en chip crezcan a una CAGR del 11,06% hasta 2031.

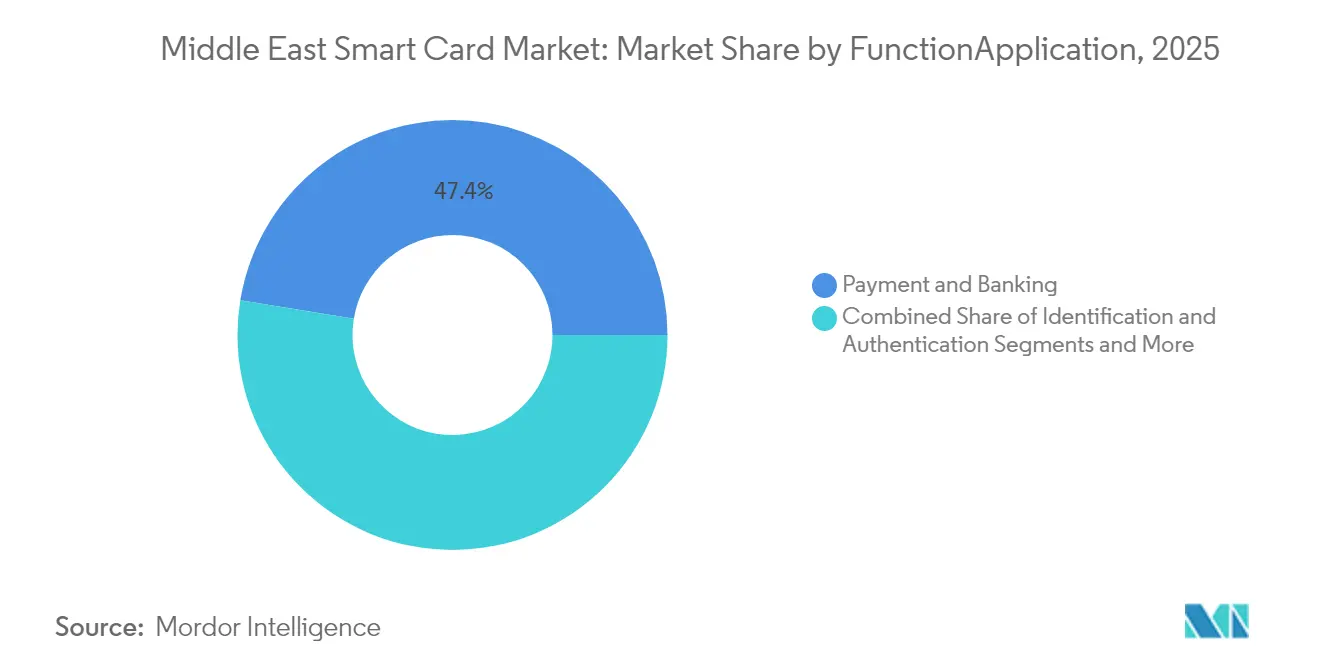

- Por función, el segmento de pago y banca capturó el 47,42% del tamaño del mercado de tarjetas inteligentes de Oriente Medio en 2025; los usos de IoT y emergentes crecerán a una CAGR del 10,74% durante 2026-2031.

- Por vertical de usuario final, BFSI mantuvo el 41,33% de la participación del mercado de tarjetas inteligentes de Oriente Medio en 2025; las aplicaciones de gobierno e identificación pública muestran la perspectiva de CAGR más alta del 10,93%.

- Por país, Arabia Saudita dominó con una participación de ingresos del 38,12% en 2025, mientras que los Emiratos Árabes Unidos están preparados para la CAGR más rápida del 10,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de Tarjetas Inteligentes de Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Despliegue de identificación electrónica nacional y pasaportes electrónicos en el CCG | +2.1% | Países del CCG con efecto secundario en el Levante | Mediano plazo (2-4 años) |

| Mandatos de pago sin efectivo impulsados por la Visión 2030 en Arabia Saudita y los Emiratos Árabes Unidos | +1.8% | Arabia Saudita y Emiratos Árabes Unidos como núcleo, con expansión a Qatar y Kuwait | Largo plazo (≥ 4 años) |

| Emisión de billetes inteligentes para transporte masivo en megaproyectos | +1.3% | Arabia Saudita, Emiratos Árabes Unidos y Qatar con enfoque en infraestructura | Corto plazo (≤ 2 años) |

| Ciclo de reemplazo de SIM 5G que impulsa tarjetas con microcontrolador de alta gama | +0.9% | Global con adopción temprana en el CCG | Mediano plazo (2-4 años) |

| Iniciativas de identificación inteligente para el Hajj/Umrah que impulsan picos de emisión de alto volumen | +0.7% | Arabia Saudita a nivel nacional, impacto regional de la peregrinación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de identificación electrónica nacional y pasaportes electrónicos en el CCG

Los gobiernos del CCG han convertido la identificación civil biométrica en el eje central de la prestación digital de servicios públicos. Los Emiratos Árabes Unidos desactivarán las tarjetas de identificación Emirates físicas a finales de 2025, transitando hacia credenciales digitales verificadas por reconocimiento facial y huella dactilar accesibles a través de billeteras móviles seguras. Omán ya mantiene una cobertura del 100% de la población con identificaciones inteligentes de múltiples aplicaciones suministradas por Thales. La aplicación MY KUWAIT ID de Kuwait incorpora capas de verificación adicionales que fortalecen el acceso a más de 70 servicios de gobierno electrónico. Dichos programas elevan los volúmenes unitarios e impulsan el mercado de tarjetas inteligentes de Oriente Medio, ya que los ministerios demandan soluciones interoperables capaces de autenticación transfronteriza.

Mandatos de pago sin efectivo impulsados por la Visión 2030 en Arabia Saudita y los Emiratos Árabes Unidos

La expansión de la red Mada de Arabia Saudita y el objetivo de Dubái de alcanzar el 90% de transacciones sin efectivo para 2026 institucionalizan los pagos con tarjeta en el comercio minorista, el transporte y los pagos de servicios gubernamentales.[2]Autoridad Monetaria de Arabia Saudita, "La nueva identidad de la red de pagos saudita (MADA)", rulebook.sama.gov.sa Simultáneamente, el Banco Central de los Emiratos Árabes Unidos introducirá el Dírham Digital a finales de 2025, incorporando capacidades de tokenización y contratos inteligentes que deben interactuar sin problemas con el hardware de tarjetas avanzado. El uso de pago contra reembolso en la región MENA se redujo a la mitad, del 41% en 2020 al 20% en 2023, lo que subraya los cambios de comportamiento que favorecen la infraestructura de tarjetas sin contacto.

Emisión de billetes inteligentes para transporte masivo en megaproyectos

El Metro de Riad, valorado en USD 25 mil millones, integra la emisión de billetes inteligentes físicos y móviles en su red de 176 kilómetros, generando pedidos de gran volumen de tarjetas de doble interfaz. La plataforma de Dubái ahora admite la emisión digital a través de teléfonos inteligentes con NFC, ampliando aún más la comodidad del usuario mientras mantiene la infraestructura de tarjetas para turistas y residentes por igual. Estos proyectos integran funciones de pago, fidelización e identidad en una sola credencial de tránsito, reforzando la relevancia estratégica del mercado de tarjetas inteligentes de Oriente Medio.

Ciclo de reemplazo de SIM 5G que impulsa tarjetas con microcontrolador de alta gama

Los operadores del CCG aceleran la cobertura 5G y planifican la asignación de espectro 6G para 2028, lo que desencadena un ciclo natural de actualización de SIM que demanda elementos seguros de mayor capacidad capaces de soportar banda ancha móvil, eSIM y autenticación de IoT. Arabia Saudita y los Emiratos Árabes Unidos invirtieron conjuntamente USD 60 mil millones en infraestructura de TIC en 2024, impulsando los volúmenes de tarjetas SIM avanzadas que sustentan la migración de suscriptores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Brechas de interoperabilidad entre los estándares de tarjetas del CCG y el Levante | -1.4% | Aplicaciones transfronterizas regionales | Mediano plazo (2-4 años) |

| Entrada de tarjetas falsificadas en el mercado gris que socavan la confianza en la seguridad | -1.1% | Regional con enfoque en mercados de alto volumen | Corto plazo (≤ 2 años) |

| Escasez de circuitos integrados importados debido a controles de exportación globales y logística | -0.9% | Cadena de suministro global que afecta la producción regional | Mediano plazo (2-4 años) |

| Canibalización por billeteras móviles en los estados del Golfo más prósperos | -0.8% | Emiratos Árabes Unidos, Qatar y Kuwait con alta penetración de teléfonos inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de interoperabilidad entre los estándares de tarjetas del CCG y el Levante

Si bien GCCNET unifica la compensación de cajeros automáticos, los protocolos de certificación de tarjetas siguen fragmentados en los mercados vecinos, lo que obliga a los emisores a mantener múltiples SKU de productos y ralentiza la armonización de servicios transfronterizos.[3]Banco Central de Qatar, "Sistemas electrónicos de pagos y liquidaciones 2", qcb.gov.qa La adopción por parte del Líbano de estándares biométricos alternativos para el control fronterizo ejemplifica la divergencia técnica que eleva el costo y la complejidad de la certificación.

Canibalización por billeteras móviles en los estados del Golfo más prósperos

Las altas tasas de adopción de teléfonos inteligentes en los Emiratos Árabes Unidos, Qatar y Kuwait respaldan una rápida penetración de billeteras, que compite directamente con las tarjetas de pago físicas por la preferencia del consumidor. La aceptación de pagos por vena palmar en los Emiratos Árabes Unidos y el lanzamiento programado de Google Wallet en Egipto en 2025 ilustran la inclinación del consumidor hacia los pagos nativos del dispositivo. Los proveedores de tarjetas deben, por tanto, reposicionarse hacia aplicaciones donde la independencia del dispositivo y la seguridad multifactor siguen siendo indispensables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de interfaz: el auge de las tarjetas sin contacto acelera la integración del tránsito

Las credenciales basadas en contacto siguen siendo dominantes debido a los programas heredados de banca e identificación electrónica, aunque la ola sin contacto es innegable. En 2025, las tarjetas sin contacto representaron el 48,00% de la emisión y avanzan a una CAGR del 9,41%. Se prevé que el tamaño del mercado de tarjetas inteligentes de Oriente Medio para plataformas sin contacto añada USD 258,6 millones entre 2026 y 2031, a medida que los operadores de tránsito y los minoristas adapten lectores NFC. Las tarjetas de doble interfaz mitigan el riesgo de migración al incorporar ambos modos y ya representan el 19,00% de los nuevos volúmenes.

Las agencias de tránsito prefieren las tarjetas sin contacto porque agilizan el flujo de pasajeros y admiten la integración multimodal. Las cadenas minoristas implementan el pago por aproximación porque se alinea con las preferencias de distanciamiento social regional adoptadas durante la pandemia. Mientras tanto, las superposiciones biométricas —como la vena palmar o la coincidencia facial— están comenzando a asegurar límites de pago sin contacto de alto valor, reforzando la confianza en el pago sin fricción. Estos factores garantizan que el segmento sin contacto superará la participación basada en contacto mucho antes de 2031, consolidando su posición como el motor de crecimiento a largo plazo del mercado de tarjetas inteligentes de Oriente Medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de chip: la innovación en sistemas en chip impulsa las aplicaciones premium

Las unidades con microcontrolador dominan actualmente con una participación del 65,28% en 2025 debido a su reconocida trayectoria de certificación y su amplia aplicación en pagos, telecomunicaciones e identificación. No obstante, las arquitecturas de sistema en chip crecen más rápido a una CAGR del 11,06% porque consolidan la CPU, el elemento seguro y la interfaz inalámbrica en un solo chip, reduciendo la lista de materiales y el tamaño. Se prevé que el tamaño del mercado de tarjetas inteligentes de Oriente Medio para plataformas de sistema en chip alcance USD 223,4 millones en 2031.

La inversión soberana regional en centros de diseño de semiconductores —ejemplificada por el Centro Nacional de Semiconductores de Arabia Saudita con SAR 1 mil millones (USD 266 millones)— señala un futuro desplazamiento hacia la propiedad intelectual y la capacidad de empaquetado domésticos. Los líderes tecnológicos europeos responden localizando cadenas de valor; IDEMIA invirtió EUR 20 millones (USD 21,6 millones) en capacidad que garantiza la trazabilidad de origen europeo mientras atiende los mandatos de protección de datos del CCG. El SECORA Pay Green de Infineon ejemplifica el imperativo de sostenibilidad paralelo, reduciendo el plástico virgen y el CO₂ en un 60%.

Por función/aplicación: la integración de IoT se expande más allá de los usos tradicionales

El segmento de pago y banca continúa siendo el ancla de los ingresos con una participación del 47,42% en 2025, aunque los usos emergentes de IoT y otros crecerán al mayor ritmo con una CAGR del 10,74% debido a la automatización industrial y la medición de redes inteligentes, que estimularán un crecimiento de volumen de dos dígitos. El mercado de tarjetas inteligentes de Oriente Medio añade aproximadamente 5 millones de credenciales de IoT anualmente, lo que refleja los florecientes despliegues de ciudades inteligentes como NEOM que dependen de la identidad segura de los dispositivos. La salud es otra frontera: Malaffi en Abu Dabi referencia 1.700 millones de registros clínicos y tiene como objetivo emitir tarjetas de acceso centradas en el paciente que circulen por instalaciones públicas y privadas.

La gestión de la peregrinación muestra la convergencia intersectorial: el control de salud, la identidad, el pago y la retroalimentación ahora residen en un solo token. Dicha adopción de múltiples aplicaciones eleva los precios de venta promedio y genera demanda derivada de chips de sistema en chip con mayor EEPROM y bibliotecas criptográficas. A medida que los proyectos soberanos de moneda digital del banco central maduran, las transacciones minoristas fuera de línea requerirán una ejecución robusta de contratos inteligentes residente en la tarjeta, elevando aún más la demanda del mercado de tarjetas inteligentes de Oriente Medio de elementos seguros con mayor capacidad de cómputo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por vertical de usuario final: el sector gubernamental lidera la transformación digital

BFSI retiene una pluralidad de envíos y mantiene una participación mayoritaria del 41,33% en 2025, impulsada por los ciclos de renovación EMV y las actualizaciones sin contacto exigidas por los reguladores. Sin embargo, los volúmenes gubernamentales crecen más rápido con una CAGR del 10,93% durante el período de previsión, porque cada ciudadano y residente debe estar inscrito en los esquemas de identificación electrónica. Kuwait ya ha registrado biométricamente a 3 millones de personas —casi el 70% de su población— antes del despliegue completo de la Visión 2035.

El control de acceso empresarial es otro nicho de alto crecimiento, ya que las grandes empresas de petróleo y gas adoptan marcos de credenciales combinadas de tarjeta y móvil para reforzar la seguridad. El despliegue de análisis de fraude FICO por parte de Network International en 180 millones de transacciones anuales subraya el énfasis de BFSI en la seguridad por capas, validando la inversión continua en controles de riesgo centrados en tarjetas. Surgen oportunidades de venta cruzada donde una sola credencial abarca el acceso a instalaciones, el control de tiempo y asistencia, el pago en la cantina y la impresión segura, aumentando la utilidad y la retención del token.

Análisis geográfico

La participación del 38,12% de Arabia Saudita en el mercado de tarjetas inteligentes de Oriente Medio en 2025 se deriva del desembolso en infraestructura del Reino de USD 133.300 millones y la escala de los programas nacionales de identificación electrónica, tránsito y peregrinación. El Metro de Riad por sí solo desencadenó una adquisición plurianual de tarjetas de doble interfaz para 6 líneas y 84 estaciones. Además, el plan de capital de USD 100 mil millones de Alat para localizar la producción electrónica podría acortar los plazos de entrega de los módulos de tarjetas.

Los Emiratos Árabes Unidos registran la CAGR más rápida del 10,28%, atribuible a un giro decisivo hacia la gobernanza biométrica y la experimentación con moneda digital del banco central. Su ágil entorno regulatorio permite a los proveedores pilotar pagos biométricos como el reconocimiento de vena palmar a escala, reforzando la posición del país como laboratorio de innovación fintech regional.

El legado de infraestructura post-Copa del Mundo de Qatar incluye plataformas integradas de gobierno electrónico y tránsito; su aplicación de identificación digital ya proporciona acceso a las puertas electrónicas del Aeropuerto Internacional Hamad, lo que señala un crecimiento estable de la demanda de tarjetas. Kuwait y Baréin enfatizan las agendas sin efectivo vinculadas a visiones económicas diversificadas; el ecosistema stcPay de Baréin integra pagos tokenizados que aún dependen de infraestructuras de tarjetas para la liquidación. La Visión 2040 de Omán fomenta la adopción del pago móvil, pero aún depende de una penetración del 100% de identificación inteligente como ancla de confianza.

Panorama competitivo

Los actores europeos dominan el suministro gracias a carteras de propiedad intelectual con décadas de profundidad y elementos seguros certificados con Criterios Comunes. Thales, IDEMIA y Giesecke+Devrient controlan colectivamente un estimado del 55% de los envíos regionales, sustentando un mercado moderadamente concentrado. IDEMIA Secure Transactions registró EUR 1.500 millones (USD 1.600 millones) de ingresos en su año inaugural, canalizando I+D hacia firmware resistente a la computación cuántica y funcionalidad de moneda digital del banco central fuera de línea para anticiparse a los requisitos de los bancos centrales. El gasto en I+D de G+D de EUR 490 millones (USD 528 millones) en 2023 subraya el liderazgo sostenido en innovación criptográfica.

Los actores de componentes NXP e Infineon refuerzan el ecosistema upstream suministrando MCU seguros de alto rendimiento de 40 nm y 28 nm; el SECORA Pay Green de Infineon responde a los imperativos ESG del CCG reduciendo el plástico y añadiendo sustratos de PET-G reciclado. La decisión de HID Global de ampliar los recursos de ingeniería en Arabia Saudita y lanzar el lector biométrico Amico refleja una estrategia de localización calibrada frente a las inversiones en seguridad pública de la Visión 2030.

Las fusiones y adquisiciones siguen siendo un acelerador: la adquisición planificada de IDEMIA Smart Identity por parte de IN Groupe formaría una entidad de EUR 1.000 millones (USD 1.100 millones) con mayor alcance en Oriente Medio, consolidando potencialmente las licitaciones de pasaportes, identificación y control fronterizo. La compra de dzcard por parte de TOPPAN Security amplía la producción de laminados y módulos en Asia, garantizando la resiliencia del suministro para los emisores del CCG. Dichos movimientos ilustran la integración vertical estratégica y la cobertura geográfica orientadas a proteger la participación en el mercado de tarjetas inteligentes de Oriente Medio.

Líderes de la industria de tarjetas inteligentes de Oriente Medio

Thales Group

IDEMIA (Advent International)

Infineon Technologies AG

HID Global Corporation

Eviden (Atos Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: TOPPAN Security adquiere Dzcard Group para asegurar la capacidad de módulos upstream y profundizar la penetración regional de tarjetas inteligentes en anticipación a los aumentos de volumen del CCG.

- Mayo de 2025: Smart Payment Association informa 2.500 millones de tarjetas enviadas en 2024, el 92% sin contacto; los volúmenes de tarjetas sostenibles aumentan un 28%, señalando un cambio de materiales en la adquisición del mercado de tarjetas inteligentes de Oriente Medio.

- Abril de 2025: La Autoridad Federal de Identidad de los Emiratos Árabes Unidos despliega la identificación Emirates exclusivamente biométrica, eliminando la emisión de plástico y orientando a los proveedores hacia el aprovisionamiento de elementos seguros digitales.

- Marzo de 2025: El Banco Central de los Emiratos Árabes Unidos confirma el Dírham Digital minorista para finales de 2025, vinculando las billeteras de moneda digital del banco central a los rieles de tarjetas tokenizadas para la aceptación fuera de línea en el punto de venta.

Alcance del informe del Mercado de Tarjetas Inteligentes de Oriente Medio

Una tarjeta inteligente es una tarjeta del tamaño de un bolsillo fabricada en plástico e integrada con circuitos integrados conocidos como microchips. Las aplicaciones de las tarjetas inteligentes son para fines de seguridad, como autenticación, identificación, almacenamiento de datos y procesamiento de aplicaciones. Las tarjetas inteligentes sin contacto se fabrican mediante el despliegue de una radiofrecuencia entre la tarjeta y cualquier lector que no requiere inserción física. Se espera que las tarjetas inteligentes sin contacto tengan aplicaciones más amplias y, al ser fáciles de usar, se espera que sean aceptadas mucho más rápido que las tarjetas inteligentes basadas en contacto.

El Mercado de Tarjetas Inteligentes de Oriente Medio está segmentado por tipo (basada en contacto, sin contacto), usuario final (BFSI, TI y telecomunicaciones, gobierno, transporte) y país.

| Basada en contacto |

| Sin contacto |

| Doble interfaz |

| Tarjetas inteligentes de memoria |

| Tarjetas inteligentes con microcontrolador |

| Sistema en chip y otros |

| Pago y banca |

| Identificación y autenticación |

| SIM y telecomunicaciones |

| Tránsito y emisión de billetes |

| Salud |

| IoT y otros usos de nicho |

| BFSI |

| TI y telecomunicaciones |

| Gobierno y sector público |

| Transporte y logística |

| Salud |

| Comercio minorista y fidelización |

| Otros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Israel |

| Resto de Oriente Medio |

| Por tipo de interfaz | Basada en contacto |

| Sin contacto | |

| Doble interfaz | |

| Por tipo de chip | Tarjetas inteligentes de memoria |

| Tarjetas inteligentes con microcontrolador | |

| Sistema en chip y otros | |

| Por función/aplicación | Pago y banca |

| Identificación y autenticación | |

| SIM y telecomunicaciones | |

| Tránsito y emisión de billetes | |

| Salud | |

| IoT y otros usos de nicho | |

| Por vertical de usuario final | BFSI |

| TI y telecomunicaciones | |

| Gobierno y sector público | |

| Transporte y logística | |

| Salud | |

| Comercio minorista y fidelización | |

| Otros | |

| Por país | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Israel | |

| Resto de Oriente Medio |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de tarjetas inteligentes de Oriente Medio en 2026?

El tamaño del mercado de tarjetas inteligentes de Oriente Medio se sitúa en USD 1.160 millones en 2026.

¿Cuál es la CAGR proyectada para el mercado de tarjetas inteligentes de Oriente Medio?

Se prevé que el mercado crezca a una CAGR del 8,79% entre 2026 y 2031.

¿Qué país lidera la participación del mercado de tarjetas inteligentes de Oriente Medio?

Arabia Saudita domina con una participación del 38,12% en 2025, gracias a las inversiones a gran escala en identificación electrónica y tránsito.

¿Qué segmento crece más rápido?

Las tarjetas de sistema en chip registran la CAGR más alta del 11,06%, ya que los casos de uso de IoT y moneda digital del banco central demandan mayor capacidad de cómputo.

¿Qué papel desempeñan los mandatos sin efectivo en el crecimiento del mercado?

Los objetivos obligatorios de transacciones sin efectivo bajo la Visión 2030 de Arabia Saudita y la meta del 90% sin efectivo de Dubái incrementan significativamente la demanda de tarjetas de pago sin contacto.

¿Cómo influye la sostenibilidad en la adquisición de tarjetas?

Proveedores como Infineon ofrecen ahora plataformas de tarjetas reciclables que reducen los residuos plásticos hasta en un 100%, alineándose con las políticas ESG del CCG.

Última actualización de la página el: