Tamaño y Cuota del Mercado Europeo de Tarjetas Prepago

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

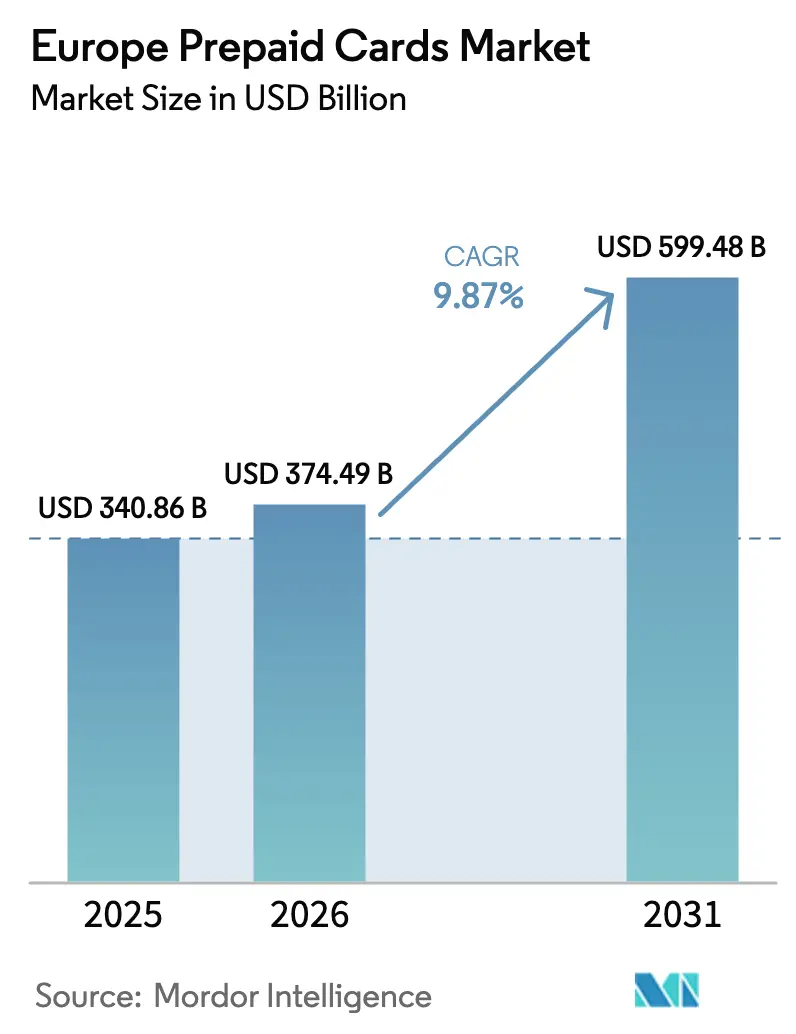

| Tamaño del mercado en el año base (2025) | 340.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 374.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 599.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Tarjetas Prepago por Mordor Intelligence

El mercado europeo de tarjetas prepago fue valorado en USD 340,86 mil millones en 2025 y se estima que crecerá desde USD 374,49 mil millones en 2026 hasta alcanzar USD 599,48 mil millones en 2031, a una CAGR del 9,87% durante el período de previsión (2026-2031). La acelerada adopción de infraestructuras de finanzas integradas por parte de los neobancos, las capacidades obligatorias de pagos instantáneos bajo el reglamento de la UE vigente desde 2024, y la recuperación del turismo en el sur de Europa sostienen colectivamente un impulso de crecimiento de doble dígito.[1]Comisión Europea, "Propuesta legislativa sobre pagos instantáneos," finance.ec.europa.eu Las tarjetas físicas continúan dominando el gasto cotidiano, aunque la emisión virtual se está expandiendo rápidamente a medida que las plataformas corporativas y los mercados de trabajo en economía colaborativa demandan aprovisionamiento instantáneo y controles granulares. La certeza regulatoria bajo PSD2 y el próximo Reglamento de Servicios de Pago fomenta la escalabilidad transfronteriza, mientras que la tokenización y las integraciones con monederos móviles elevan los estándares de seguridad y la comodidad del usuario. Las redes de pago establecidas defienden su poder de fijación de precios incluso cuando los límites de las tasas de intercambio se ajustan, lo que obliga a los emisores a monetizar los servicios de valor añadido en lugar de las comisiones por transacción puras.

Conclusiones Clave del Informe

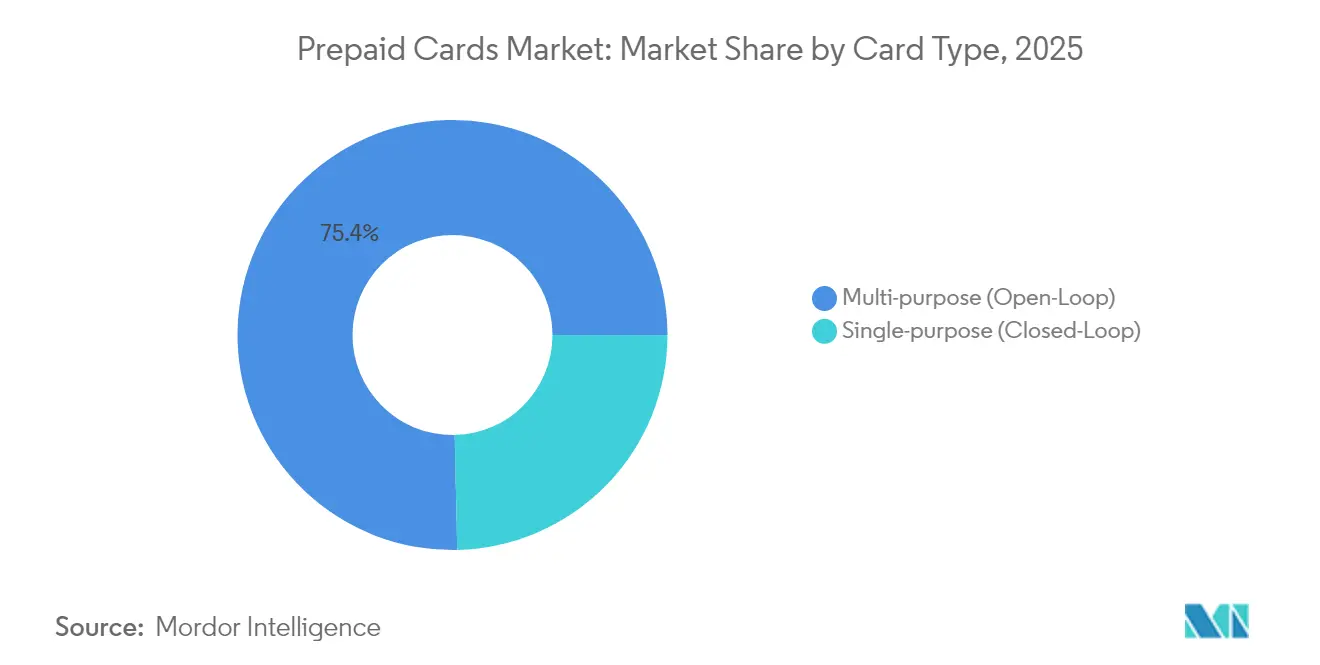

- Por tipo de tarjeta, las tarjetas de bucle abierto multipropósito lideraron con el 75,35% de la cuota del mercado europeo de tarjetas prepago en 2025, mientras que las tarjetas de bucle cerrado monopropósito se proyecta que crezcan a una CAGR del 11,31% hasta 2031.

- Por modelo de tarjeta, las tarjetas físicas mantuvieron el 67,20% de la cuota de ingresos en 2025; las tarjetas virtuales exhiben la expansión más rápida con una CAGR del 10,94% hasta 2031.

- Por recargabilidad, los productos recargables representaron el 62,40% del tamaño del mercado europeo de tarjetas prepago en 2025, mientras que los formatos no recargables avanzan a una CAGR del 10,02%.

- Por uso, las tarjetas recargables de uso general capturaron el 40,60% de la cuota en 2025, mientras que las soluciones de nómina e incentivos aumentan a una CAGR del 10,23%.

- Por geografía, el Reino Unido retuvo el 23,70% de la cuota del tamaño del mercado europeo de tarjetas prepago en 2025; la región Nórdica es el grupo de más rápido crecimiento, expandiéndose a una CAGR del 10,95%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Tarjetas Prepago

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Finanzas Integradas por los Neobancos Europeos | +1.8% | Reino Unido, Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Reglamento de la UE sobre Pagos Instantáneos que Impulsa la Demanda de Tarjetas Prepago Recargables | +1.5% | Países de la Eurozona, en expansión hacia la UE fuera del euro | Corto plazo (≤ 2 años) |

| Digitalización de Nóminas por Plataformas de Trabajo en Economía Colaborativa en el Reino Unido y DACH | +1.2% | Reino Unido, Alemania, Austria, Suiza | Mediano plazo (2-4 años) |

| Mandato de Pagos Instantáneos SEPA que Acelera la Adopción de Tarjetas Prepago de Bucle Abierto | +1.0% | Todos los países participantes en SEPA | Corto plazo (≤ 2 años) |

| Recuperación del Turismo que Impulsa las Tarjetas de Viaje Multidivisa (España, Italia) | +0.9% | España, Italia, Francia, Grecia | Corto plazo (≤ 2 años) |

| Programas Municipales de Vales Digitales que Impulsan las Tarjetas de Bucle Cerrado del Comercio Minorista | +0.7% | Alemania, Grecia, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Integración de Tarjetas Prepago en Contactless Tokenizado y Monederos Móviles | +0.6% | Global, con adopción temprana en los países Nórdicos y el Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Finanzas Integradas por los Neobancos Europeos

Los neobancos europeos escalan la emisión de tarjetas prepago integrando la funcionalidad de tarjetas en plataformas de terceros, como lo evidencian los 50 millones de clientes de Revolut y un beneficio de USD 545 millones en 2024. Las infraestructuras integradas reducen la fricción de adquisición, permitiendo la emisión digital instantánea en ecosistemas de comercio electrónico, trabajo en economía colaborativa y gastos corporativos. El pasaporte PSD2 más el próximo Reglamento de Servicios de Pago armonizan el cumplimiento normativo, habilitando la distribución transfronteriza. Los análisis en tiempo real permiten a los emisores configurar controles de gasto, recompensas de fidelización y puntuación de riesgos dentro de la aplicación, generando mayor compromiso que las propuestas tradicionales de tarjetas prepago. En consecuencia, el mercado europeo de tarjetas prepago se beneficia de los efectos de red a medida que las plataformas fintech agrupan pagos, gestión presupuestaria y préstamos en torno a un único núcleo de valor almacenado.

Reglamento de la UE sobre Pagos Instantáneos que Impulsa la Demanda Recargable

El reglamento de 2024 establece precios iguales para las transferencias instantáneas frente a las tradicionales y exige disponibilidad las 24 horas del día los 7 días de la semana, lo que hace que los instrumentos prepago recargables sean ideales para los pagos de la economía colaborativa, las remesas transfronterizas y la gestión del flujo de caja de las pymes. Las obligaciones de cumplimiento, como la verificación del beneficiario, crean una ventaja de escala para los emisores establecidos, reforzando una concentración de mercado moderada. Los primeros en moverse aprovechan la liquidación instantánea para comercializar propuestas de «fondos en segundos» que mejoran la fidelización de la tarjeta y la estabilidad de las tasas de intercambio, extendiendo así la trayectoria de crecimiento del mercado europeo de tarjetas prepago.

Digitalización de Nóminas por Plataformas de Trabajo en Economía Colaborativa

Los trabajadores con ingresos variables en el Reino Unido y la región DACH prefieren cada vez más las tarjetas prepago de nómina que evitan los retrasos de compensación bancaria de 1 a 3 días. Las plataformas emiten tarjetas virtuales en el momento de la incorporación, satisfaciendo las normas de cumplimiento IR35 y transfronterizas, a la vez que ofrecen acceso en tiempo real a los ingresos. Las aplicaciones vinculadas a la tarjeta incluyen calculadoras fiscales y rastreadores de gastos, lo que aumenta la retención de los trabajadores. Los sectores de logística industrial y entrega de última milla muestran un uso desproporcionadamente alto debido a la elevada variabilidad de los turnos, reforzando la demanda en todo el mercado europeo de tarjetas prepago.

Mandato de SEPA Instantáneo que Acelera la Adopción de Bucle Abierto

El reglamento SEPA de 2025 elimina los reductos residuales de incumplimiento, garantizando la disponibilidad universal de la infraestructura en los 36 estados miembros.[2]Consejo Europeo de Pagos, "Reglamento de Transferencias de Crédito Instantáneas SEPA 2025," europeanpaymentscouncil.eu Las tarjetas prepago de bucle abierto integran transferencias de crédito instantáneas para proporcionar actualizaciones de saldo continuas sin los costes de la banca corresponsal. El apoyo político del Banco Central Europeo favorece la innovación en los esquemas domésticos, permitiendo a los emisores diferenciarse mediante reembolsos en tiempo real, división entre pares y conversión de divisas dinámica. En consecuencia, las soluciones de bucle abierto consolidan su posición de liderazgo dentro del mercado europeo de tarjetas prepago.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulación de Tasas de Intercambio que Comprime los Márgenes de los Emisores | -1.4% | En toda la UE, afectando particularmente a los segmentos de tarjetas turísticas | Corto plazo (≤ 2 años) |

| Disminución de las Cargas de Prestaciones a Refugiados tras el Pico de 2022 | -0.8% | Alemania, Polonia, países de Europa Central | Mediano plazo (2-4 años) |

| Proliferación de Monederos de Cuenta a Cuenta en los Países Nórdicos que Canibaliza el Uso de Tarjetas Prepago | -0.6% | Dinamarca, Suecia, Noruega, Finlandia | Mediano plazo (2-4 años) |

| Normas AML/KYC Fragmentadas que Elevan los Costes de Emisión Transfronteriza | -0.5% | Operaciones transfronterizas, afectando particularmente a los emisores más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulación de Tasas de Intercambio que Comprime los Márgenes

Visa y Mastercard acordaron extender los límites de las tasas de intercambio para tarjetas turísticas en la UE hasta 2029, restringiendo los fondos de ingresos de los emisores. El Regulador de Sistemas de Pago del Reino Unido calcula que los comerciantes domésticos pagan USD 250 millones adicionales en comisiones de esquemas anuales, intensificando el escrutinio.[3]Regulador de Sistemas de Pago, "MR22/1.9 Revisión de Mercado de las Comisiones de Esquemas de Tarjetas y Procesamiento Revisión Intermedia., psr.org.uk Los emisores responden pivotando hacia precios por suscripción, monetización de datos y paquetes de gestión de gastos B2B para defender sus rendimientos, remodelando los fondos de beneficios dentro de la industria europea de tarjetas prepago.

Disminución de las Cargas de Prestaciones a Refugiados tras el Pico de 2022

Alemania, Polonia y otros mercados de Europa Central y Oriental están reduciendo los desembolsos de emergencia a medida que los flujos de refugiados ucranianos se estabilizan, reduciendo los volúmenes de transacciones para las tarjetas de prestaciones especializadas. Los proveedores que escalaron rápidamente en programas humanitarios deben diversificarse hacia vales municipales y esquemas de asistencia social con normas KYC más estrictas y restricciones de gasto doméstico, moderando la expansión del segmento dentro del mercado europeo de tarjetas prepago.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tarjeta: Fortaleza del Bucle Abierto, Impulso del Bucle Cerrado

Las soluciones de bucle abierto multipropósito mantuvieron el 75,35% de la cuota en 2025, beneficiándose de la aceptación universal por parte de los comerciantes y de la armonización regulatoria que agiliza las recargas transfronterizas. La conectividad de pagos instantáneos mejora aún más el atractivo para los viajeros frecuentes y las pymes que operan en toda Europa. Sin embargo, las agencias gubernamentales están adoptando arquitecturas de bucle cerrado para programas de solicitantes de asilo y vales turísticos, acelerando la emisión de tarjetas monopropósito a una CAGR del 11,31% hasta 2031.

Los diseños de bucle cerrado ofrecen controles de gasto granulares, análisis en tiempo real y menor exposición al fraude, atributos adecuados para los esquemas de subvenciones específicas y gastos corporativos. Los despliegues municipales en Alemania y Grecia muestran plantillas escalables que anclan la demanda futura. Como resultado, las ofertas de bucle cerrado amplían su base objetivo, incluso mientras los formatos de bucle abierto siguen siendo la columna vertebral del mercado europeo de tarjetas prepago.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Tarjeta: Resiliencia Física, Alza Virtual

Las variantes físicas representaron el 67,20% del uso en 2025, reflejando la familiaridad del consumidor, la utilidad de respaldo cuando las baterías de los móviles se agotan y la prevalencia de la aceptación sin contacto en las redes de tránsito y comercio minorista. Los segmentos de mayores y las poblaciones turísticas aún prefieren las tarjetas tangibles, estabilizando los volúmenes absolutos.

Las tarjetas virtuales, que se expanden a una CAGR del 10,94%, dominan la nueva emisión en las plataformas de finanzas integradas. El aprovisionamiento instantáneo, la seguridad basada en la tokenización y los controles dinámicos específicos para cada comerciante las convierten en la opción predeterminada para los programas de gastos corporativos y pagos de economía colaborativa. Los neobancos aprovechan estos atributos para profundizar la cuota de monedero, reforzando las ganancias estructurales de la emisión digital dentro del mercado europeo de tarjetas prepago.

Por Recargabilidad: Predominio de los Productos Flexibles

Los formatos recargables representaron el 62,40% de los ingresos en 2025, alineándose con el Reglamento de la UE sobre Pagos Instantáneos que respalda las recargas perpetuas y la disponibilidad de fondos en tiempo real. Las funciones de gestión presupuestaria y las cargas de nómina recurrentes anclan la lealtad del consumidor, especialmente entre los segmentos de migrantes y economía colaborativa.

Las tarjetas no recargables no obstante crecen a una CAGR del 10,02%, impulsadas por programas de tarjetas regalo por debajo de los umbrales de EUR 150 (USD 165) que disfrutan de un KYC simplificado. Los productos de carga única orientados al turismo ganan tracción a medida que los viajeros buscan herramientas de presupuesto fijo, reforzando el crecimiento equilibrado entre los perfiles de recarga en el mercado europeo de tarjetas prepago.

Por Uso: Dominio de Uso General, Aceleración de Nóminas

Las soluciones recargables de uso general retuvieron el 40,60% de la cuota en 2025, ya que los hogares las utilizan para el gasto diario, las remesas transfronterizas y la gestión presupuestaria disciplinada. Los canales de incorporación de los neobancos amplifican la adopción al posicionar las tarjetas prepago como un paso hacia relaciones bancarias completas.

Las tarjetas de nómina e incentivos, que se expanden a una CAGR del 10,23%, capitalizan las demandas de acceso inmediato a salarios en los sectores de la economía colaborativa y la logística. Los módulos fiscales y de gastos integrados incorporan el producto en profundidad en los ecosistemas de plataformas, impulsando recargas recurrentes. Las tarjetas de regalo, prestaciones y viaje continúan cubriendo casos de uso nicho, diversificando los flujos de ingresos dentro del mercado europeo de tarjetas prepago.

Por Sector Vertical: Liderazgo del Comercio Minorista, Auge de los Gastos Corporativos

Las aplicaciones de comercio minorista y electrónico concentran el 37,65% de la cuota, ya que los comerciantes omnicanal utilizan las tarjetas prepago para fidelización, captación y soluciones de regalo de bucle cerrado. Los análisis de gasto generados por las tarjetas de comercio minorista crean oportunidades de venta adicional e impulsan el tráfico incremental.

Los programas de gastos corporativos registran una CAGR del 10,41% a medida que las empresas digitalizan los controles de gasto en entornos de trabajo híbrido. Los ingresos de EUR 1.395 millones (USD 1.530 millones) de Edenred en el primer semestre de 2024 subrayan el potencial de escala. La integración con sistemas ERP y de recursos humanos garantiza el cumplimiento de políticas y la auditabilidad, amplificando el atractivo estratégico de las tarjetas prepago en los contextos B2B del mercado europeo de tarjetas prepago.

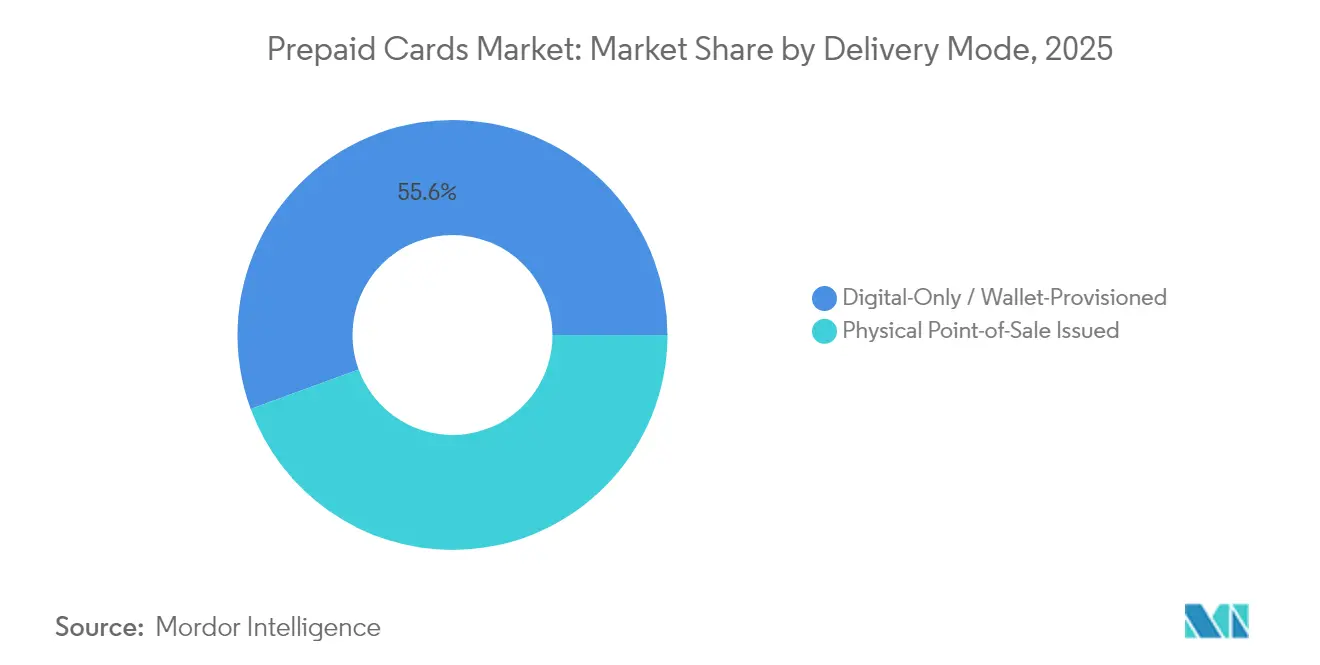

Por Modo de Entrega: Liderazgo Digital

El aprovisionamiento exclusivamente digital capturó el 55,60% de la cuota en 2025, y es el de más rápido crecimiento con una CAGR del 11,02% durante el período, reflejando la incorporación remota sin fricciones y los costes nulos de inventario físico. Los proveedores fintech incorporan verificación de identidad biométrica y filtros de fraude mediante IA para cumplir los requisitos supervisores mientras mantienen la emisión instantánea.

Las tarjetas emitidas en el punto de venta conservan su relevancia para el turismo y las aplicaciones de regalo en tienda, ofreciendo tangibilidad inmediata y potencial de venta adicional en el momento del pago. No obstante, la reducción de los costes unitarios de la entrega digital y el aumento de la penetración de los monederos móviles favorecen la migración continua hacia la distribución totalmente virtual en el mercado europeo de tarjetas prepago.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Ascenso de las Plataformas en Línea

Los canales en línea y basados en aplicaciones generaron el 58,40% de las ventas de 2025, ya que los consumidores se inclinan hacia las interfaces de autoservicio y el aprovisionamiento contextual de tarjetas dentro de los procesos de pago del comercio electrónico. Las integraciones con el comercio social impulsan aún más el volumen de activación digital.

Los quioscos de recarga en tiendas minoristas y los supermercados asociados crecen a una CAGR del 10,98%, tendiendo puentes en la conversión de efectivo a digital para las poblaciones no bancarizadas. Las sucursales bancarias y las oficinas de correos mantienen roles nicho para cargas de alto valor y emisión con verificación de identidad, sustentando equilibrios multicanal en todo el mercado europeo de tarjetas prepago.

Análisis Geográfico

El Reino Unido lidera el mercado europeo de tarjetas prepago con el 23,70% de la cuota, aprovechando una base de talento fintech maduro, la orientación progresista de la Autoridad de Conducta Financiera y la rápida adopción de los servicios de finanzas integradas. Los emisores con sede en Londres exportan modelos a través del continente mediante equivalencia de pasaporte post-Brexit, preservando las economías de escala mientras se adaptan a los distintos regímenes de cumplimiento del Espacio Económico Europeo.

Los países Nórdicos avanzan colectivamente a una CAGR del 10,95%, combinando monederos de cuenta a cuenta como Wero con complementos prepago que ofrecen ubicuidad de comerciante ausente en los esquemas domésticos. Los consumidores adoptan pilas de pago híbridas que alternan sin problemas entre infraestructuras bancarias y de valor almacenado, fomentando clústeres de innovación en Estocolmo y Helsinki.

Los principales mercados de la Eurozona —Alemania, Francia, Italia y España— sostienen su profundidad mediante casos de uso diversificados: controles de gastos corporativos en la región DACH, tarjetas de viaje turísticas a lo largo del corredor mediterráneo, y programas municipales de vales dirigidos a la digitalización de las pymes. Los Países Bajos y Bélgica actúan como terrenos de prueba transfronterizos para propuestas de divisas en tiempo real y multidivisa, mientras que Polonia extiende el alcance de la industria europea de tarjetas prepago hacia los segmentos de comercio minorista de Europa Central en rápido crecimiento.

Panorama Competitivo

Visa y Mastercard procesan el 61% de las transacciones con tarjeta en la zona euro, lo que les otorga economías de escala que compensan parcialmente la compresión de las tasas de intercambio.[4]Banco Central Europeo, "La mayoría de los países de la UE dependen de los esquemas internacionales de tarjetas para los pagos con tarjeta," ecb.europa.eu Su extensión estratégica de los acuerdos de límites hasta 2029 estabiliza el riesgo regulatorio al tiempo que impulsa a los emisores a orientarse hacia ingresos por suscripción y basados en datos.

Los neobancos y los especialistas en finanzas integradas intensifican la rivalidad al presentar las tarjetas prepago como puertas de acceso a cuentas multidivisa, operaciones con criptomonedas y productos de microahorro. El volumen de transacciones anuales de USD 1 billón de Revolut y su rentabilidad sostenida validan la tesis de plataforma, mientras que la adquisición mayoritaria de Solaris por parte de SBI subraya la intensidad de capital y la carga de cumplimiento normativo inherentes a los modelos de banca como servicio.

La consolidación se acelera: la adquisición por parte de Railsr de Equals Group por USD 283 millones genera escala en los segmentos de divisas y gestión de gastos, Edenred se compromete a un crecimiento del EBITDA del 10% mediante expansión adquisitiva, y Visa refuerza los análisis de riesgo a través de su adquisición de Featurespace. El posicionamiento competitivo ahora depende de la prevención del fraude en tiempo real, la amplitud de la tokenización y la conectividad de transferencia de crédito instantánea que profundizan el compromiso del usuario dentro del mercado europeo de tarjetas prepago.

Líderes de la Industria Europea de Tarjetas Prepago

Visa

Mastercard

PayPal Holdings Inc.

American Express Company

Green Dot Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Payrails se asocia con Mastercard para integrar la orquestación de pagos de próxima generación en los sistemas ERP corporativos empresariales, ilustrando una estrategia de escalado de plataforma dirigida a corporaciones de alto volumen.

- Enero de 2025: SBI Holdings adquiere una participación mayoritaria en Solaris, inyectando entre EUR 100 y 150 millones (USD 109-164 millones) para estabilizar al proveedor de BaaS y asegurar sinergias en el corredor asiático-europeo.

- Diciembre de 2024: Railsr cierra una adquisición en efectivo de USD 283 millones de Equals Group para crear una potencia multidivisa que abarca tarjetas prepago, divisas y liquidaciones transfronterizas.

- Diciembre de 2024: Edenred anuncia una recompra de acciones por EUR 600 millones (USD 655 millones) y reafirma objetivos de crecimiento del EBITDA de ≥10%, señalando confianza en la demanda de gastos corporativos.

Alcance del Informe del Mercado Europeo de Tarjetas Prepago

Cuando los consumidores o las empresas prefieren utilizar un medio electrónico de pago sin vincularlo a una cuenta de crédito o débito, las tarjetas prepago han reemplazado al efectivo, los cheques y otras tarjetas de pago. Sin embargo, se prevé que diversos impuestos y preocupaciones de seguridad limiten la expansión del mercado. El Mercado Europeo de Tarjetas Prepago está segmentado por Tipo de Tarjeta (Multipropósito, Monopropósito), Sector Vertical (Comercio Minorista, Instituciones Corporativas, Gobierno, Instituciones Financieras y Otros), Uso (Tarjetas Recargables de Uso General, Tarjeta Regalo, Tarjeta de Desembolso de Prestaciones Gubernamentales, Tarjeta de Nómina e Incentivos), Geografía (Alemania, Francia, Reino Unido, Rusia, Países Bajos y España).

| Multipropósito (Bucle Abierto) |

| Monopropósito (Bucle Cerrado) |

| Tarjetas Físicas |

| Tarjetas Virtuales |

| Recargable |

| No Recargable |

| Recargable de Uso General |

| Tarjeta Regalo |

| Desembolso de Prestaciones Gubernamentales |

| Nómina e Incentivos |

| Viaje y Moneda Extranjera |

| Otros Usos |

| Comercio Minorista y Electrónico |

| Gestión de Gastos Corporativos |

| Gobierno y Sector Público |

| Instituciones Financieras y Fintech |

| Viajes y Hospitalidad |

| Otros |

| Emitida en Punto de Venta Físico |

| Solo Digital / Aprovisionada en Monedero |

| Sucursales Bancarias |

| Aplicaciones en Línea y Móviles |

| Tiendas Minoristas y Quioscos |

| Otros (Oficinas de Correos, Centros de Tránsito) |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) |

| Polonia |

| Resto de Europa (Suiza, Austria, Bélgica, etc.) |

| Por Tipo de Tarjeta | Multipropósito (Bucle Abierto) |

| Monopropósito (Bucle Cerrado) | |

| Por Modelo de Tarjeta | Tarjetas Físicas |

| Tarjetas Virtuales | |

| Por Recargabilidad | Recargable |

| No Recargable | |

| Por Uso | Recargable de Uso General |

| Tarjeta Regalo | |

| Desembolso de Prestaciones Gubernamentales | |

| Nómina e Incentivos | |

| Viaje y Moneda Extranjera | |

| Otros Usos | |

| Por Sector Vertical | Comercio Minorista y Electrónico |

| Gestión de Gastos Corporativos | |

| Gobierno y Sector Público | |

| Instituciones Financieras y Fintech | |

| Viajes y Hospitalidad | |

| Otros | |

| Por Modo de Entrega | Emitida en Punto de Venta Físico |

| Solo Digital / Aprovisionada en Monedero | |

| Por Canal de Distribución | Sucursales Bancarias |

| Aplicaciones en Línea y Móviles | |

| Tiendas Minoristas y Quioscos | |

| Otros (Oficinas de Correos, Centros de Tránsito) | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |

| Polonia | |

| Resto de Europa (Suiza, Austria, Bélgica, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de tarjetas prepago?

El tamaño del mercado europeo de tarjetas prepago asciende a USD 374,49 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que se expanda a una CAGR del 9,87%, alcanzando USD 599,48 mil millones en 2031.

¿Qué tipo de tarjeta tiene la mayor cuota de mercado?

Las tarjetas de bucle abierto multipropósito lideraron con el 75,35% de la cuota en 2025.

¿Qué región geográfica crece más rápido?

La región Nórdica registra la mayor trayectoria de crecimiento a una CAGR del 10,95% hasta 2031.

¿Cómo afectan los límites de las tasas de intercambio a los emisores?

Los límites extendidos hasta 2029 comprimen los márgenes basados en transacciones, lo que impulsa a los emisores a pivotar hacia modelos de ingresos por suscripción y basados en datos.

¿Qué papel desempeñan los neobancos en la expansión del mercado?

Los neobancos aceleran el crecimiento integrando la funcionalidad de tarjetas prepago en aplicaciones de terceros, habilitando la emisión digital instantánea y la escalabilidad transfronteriza.

Última actualización de la página el: