Tamaño y Participación del Mercado de Transformación Digital de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

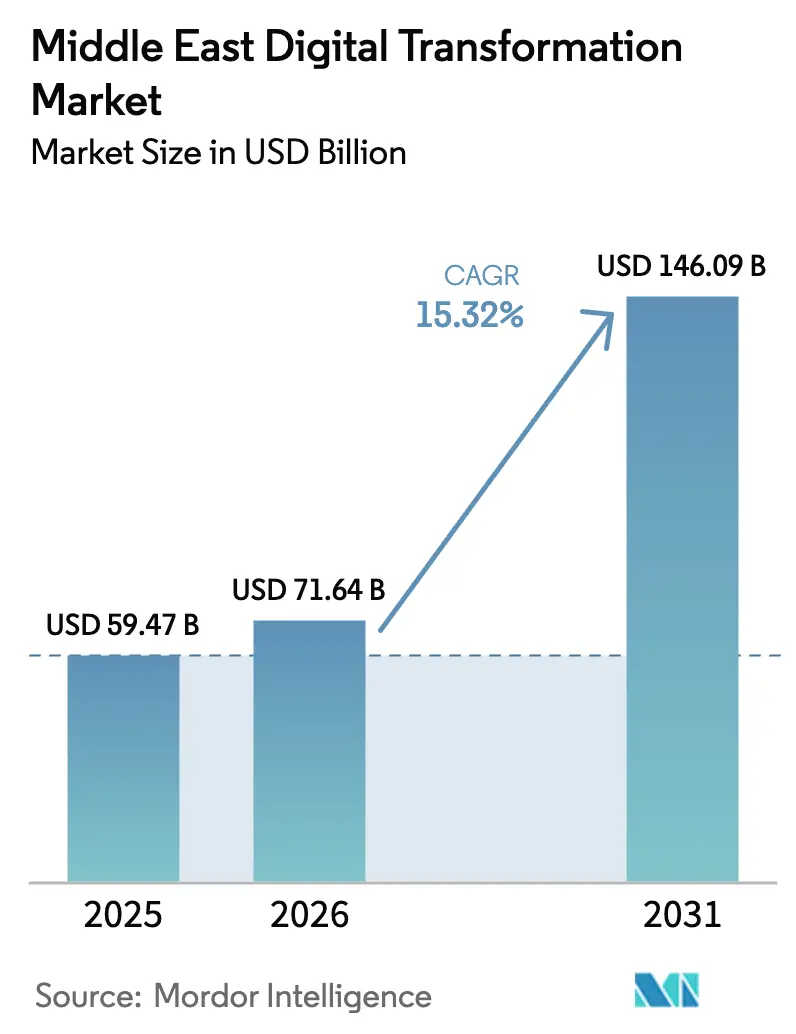

| Tamaño del mercado en el año base (2025) | 59.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 71.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 146.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de Oriente Medio por Mordor Intelligence

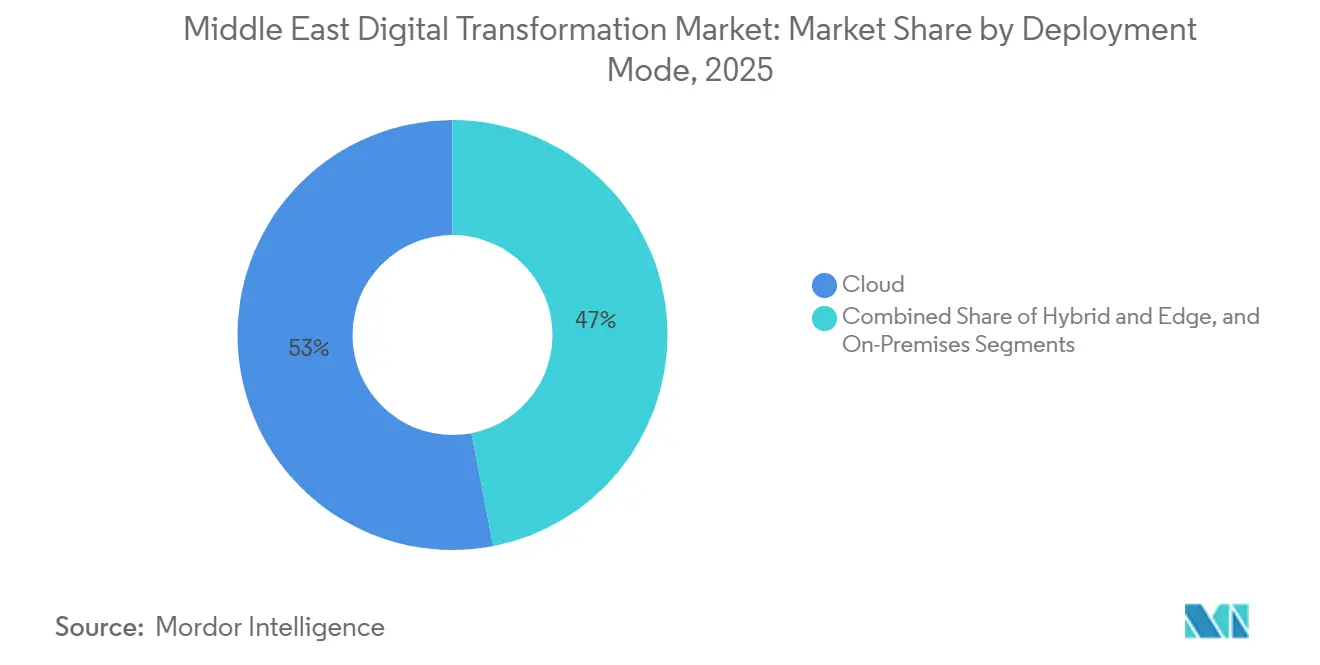

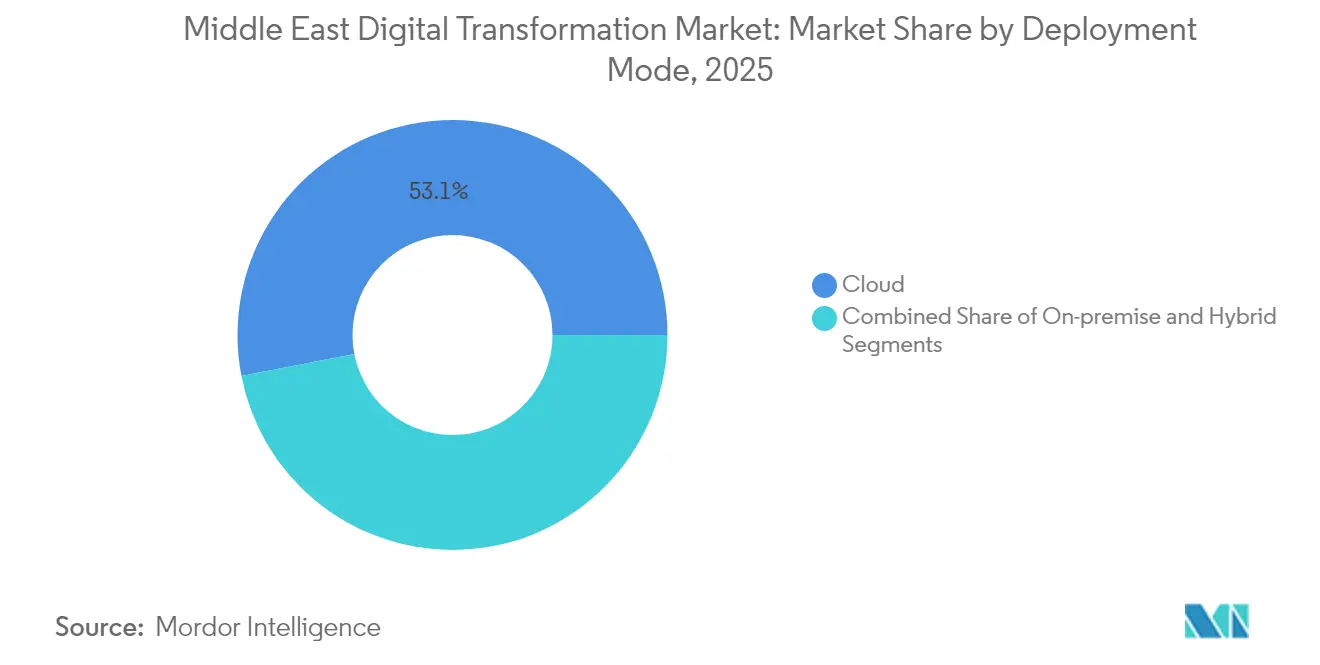

Se espera que el tamaño del mercado de transformación digital de Oriente Medio aumente de USD 59,47 mil millones en 2025 a USD 71,64 mil millones en 2026 y alcance USD 146,09 mil millones en 2031, creciendo a una CAGR del 15,32% durante 2026-2031. Los giros estructurales de política en todo el Consejo de Cooperación del Golfo están redirigiendo la riqueza soberana hacia infraestructura de inteligencia artificial a gran escala, regiones de nube de hiperescala y programas nacionales de modelos de lenguaje de gran tamaño que alejan a la región de la dependencia de importaciones tecnológicas y la orientan hacia capacidades de desarrollo propio. Megaproyectos como el centro de datos de inteligencia artificial NEOM DataVolt de Arabia Saudita por USD 5 mil millones, previsto para 2028, y los modelos en árabe Falcon y Jais 2 de los Emiratos Árabes Unidos ilustran cómo los gobiernos están comprimiendo los ciclos de innovación y atrayendo capital privado complementario. La implementación en la nube representó el 53,04% del gasto en 2025, lo que refleja la preferencia de las empresas por plataformas de pago por uso que evitan los desembolsos de capital en instalaciones locales, mientras que se proyecta que las arquitecturas híbridas y de borde avancen un 17,19% hasta 2031 a medida que los casos de uso sensibles a la latencia en energía, manufactura y logística demanden cómputo en sitio. La banca, los servicios financieros y los seguros lideraron el gasto de los usuarios finales con un 18,56% en 2025, y se prevé que la atención médica crezca un 17,31% a medida que la telemedicina y los registros electrónicos de salud se expandan. Arabia Saudita captó el 34,11% de los desembolsos regionales en 2025, respaldada por su compromiso de inteligencia artificial de USD 40 mil millones, mientras que los Emiratos Árabes Unidos se expandirán un 16,89% sobre la base de una asignación de USD 10 mil millones en semiconductores e inteligencia artificial. La competencia se intensifica a medida que los integradores de sistemas globales y los proveedores de hiperescala invierten en infraestructura local, pero los actores locales aprovechan la inteligencia artificial en lengua árabe y los vínculos gubernamentales para defender su participación. La escasez de talento, las restricciones en el suministro de GPU y los mandatos de ciberseguridad más estrictos siguen siendo vientos en contra materiales para la velocidad de implementación.

Conclusiones Clave del Informe

- Por modo de implementación, la nube representó el 53,04% de la participación en ingresos del mercado de transformación digital de Oriente Medio en 2025. Se prevé que las arquitecturas híbridas y de borde registren una CAGR del 17,19% hasta 2031.

- Por tipo de tecnología, la Computación en Nube y de Borde representó el 22,47% del gasto en 2025, mientras que la Inteligencia Artificial y el Aprendizaje Automático están previstos para expandirse a una CAGR del 18,07% entre 2026-2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 18,56% de la participación del mercado de transformación digital de Oriente Medio en 2025. Se proyecta que la atención médica registre el crecimiento más rápido con una CAGR del 17,31% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 66,69% del gasto en 2025, mientras que las pequeñas y medianas empresas están previstas para expandirse a una CAGR del 16,97% entre 2026-2031.

- Por región, Arabia Saudita lideró con el 34,11% del gasto regional en 2025 y sigue siendo el mercado ancla durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megainiciativas Gubernamentales que Aceleran el Gasto en TIC e Inteligencia Artificial | +3.8% | Arabia Saudita, Emiratos Árabes Unidos, con efecto expansivo hacia Qatar y Kuwait | Mediano plazo (2-4 años) |

| Despliegue de Regiones de Nube de Hiperescala que Reducen los Costos de Transformación | +3.2% | Todo el Consejo de Cooperación del Golfo, liderado por los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Densificación de Redes 5G y Fibra que Habilita la Expansión del Internet de las Cosas | +2.7% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Aumento de la Riqueza Soberana y el Capital Privado en Infraestructura de Inteligencia Artificial | +2.4% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Surgimiento de la Inteligencia Artificial Soberana y Proyectos Nacionales de Modelos de Lenguaje de Gran Tamaño | +1.9% | Arabia Saudita, Emiratos Árabes Unidos, incipiente en Qatar | Largo plazo (≥ 4 años) |

| Monetización de la Infraestructura de Telecomunicaciones que Desbloquea el CAPEX Digital | +1.4% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Megainiciativas Gubernamentales que Aceleran el Gasto en TIC e Inteligencia Artificial

Arabia Saudita destinó más de SAR 113 mil millones (USD 30,1 mil millones) para TIC en un horizonte de tres años, y su presupuesto de 2026 prioriza la administración digital y la inteligencia artificial, señalando la intención de reducir la dependencia de los hidrocarburos. La capacidad planificada de 1,5 GW de NEOM DataVolt ejemplifica el compromiso de construir oferta antes de la demanda privada. Los Emiratos Árabes Unidos reflejan este impulso a través de su estrategia nacional de inteligencia artificial y los modelos en árabe Falcon y Jais 2, que amplían el acceso a aplicaciones en lengua árabe.[1]"Modelos de Lenguaje de Gran Tamaño en árabe Falcon y Jais 2," AI.GOV.AE Los ciclos de adquisición de nube, ciberseguridad y software empresarial se están acortando a medida que las agencias enfrentan mandatos de digitalización, y el efecto expansivo está impulsando los proyectos de ciudad inteligente de Qatar y el entorno de pruebas de tecnología financiera de Kuwait.

Despliegue de Regiones de Nube de Hiperescala que Reducen los Costos de Transformación

La región Azure de Microsoft en Arabia Saudita alcanzará disponibilidad general en el cuarto trimestre de 2026, complementando las zonas Oracle UAE Central y UAE East y demostrando que las zonas de disponibilidad locales desbloquean la demanda de industrias reguladas.[2]"Región Azure de Arabia Saudita," AZURE.MICROSOFT.COM Khazna Data Centers, de propiedad conjunta de G42 Holding y Etisalat, apunta a 1 GW en cinco años, subrayando la escala requerida para las cargas de trabajo de inteligencia artificial. Se proyecta que la capacidad de los centros de datos se triplique para 2030, liderada por Arabia Saudita, reduciendo el costo total de propiedad de las instalaciones locales. La nube distribuida industrial de Aramco coloca cómputo en los yacimientos petroleros para ofrecer análisis con latencia inferior a 10 ms. Las arquitecturas preparadas para el borde están emergiendo así como la opción predeterminada para los operadores de energía y manufactura que navegan por las normas de residencia de datos.

Densificación de Redes 5G y Fibra que Habilita la Expansión del Internet de las Cosas

Los Emiratos Árabes Unidos registraron una velocidad de descarga 5G media de 1,24 Gbps en el cuarto trimestre de 2025, la más rápida del mundo. Veintitrés operadores en nueve mercados de Oriente Medio y Norte de África tienen 5G comercial, y la adopción en el Consejo de Cooperación del Golfo está en camino de alcanzar el 95% para 2030. Qualcomm y Etisalat inauguraron un centro de ingeniería de 5G e inteligencia artificial de borde en Abu Dabi, reforzando la prioridad de las telecomunicaciones de monetizar la conectividad de próxima generación.[3]Centro de Ingeniería Qualcomm-Etisalat," QUALCOMM.COM La penetración de fibra hasta el hogar supera el 80% en las principales áreas metropolitanas, aunque las brechas rurales limitan el despliegue uniforme del internet de las cosas. Los proyectos de robótica industrial, logística autónoma y redes eléctricas inteligentes dependen de estos enlaces de alto ancho de banda y baja latencia para prosperar.

Aumento de la Riqueza Soberana y el Capital Privado en Infraestructura de Inteligencia Artificial

El Fondo de Inversión Pública de Arabia Saudita reservó USD 40 mil millones para inteligencia artificial hasta 2030 y presentó un vehículo de USD 100 mil millones enfocado en inteligencia artificial en 2024, anclando la capacidad de cómputo y el talento en el país. Mubadala asignó USD 10 mil millones a chips e inteligencia artificial en 2024, y Microsoft adquirió una participación de USD 1,5 mil millones en G42 Holding, combinando transferencia de tecnología con capital. La financiación de capital de riesgo aumentó a USD 1,5 mil millones en los Emiratos Árabes Unidos y USD 1,1 mil millones en Arabia Saudita en 2024, comprimiendo el cronograma de expansión de las empresas emergentes. Sin embargo, persiste el riesgo de ejecución a medida que los canales de talento y la regulación persiguen la velocidad de la inversión, con el riesgo de activos subutilizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Crónica de Talento Digital Senior y Especialistas en Inteligencia Artificial | -2.1% | Arabia Saudita, Emiratos Árabes Unidos, Consejo de Cooperación del Golfo en general | Corto plazo (≤ 2 años) |

| Mayores Riesgos de Cumplimiento en Ciberseguridad y Soberanía de Datos | -1.6% | Todo el Consejo de Cooperación del Golfo, más pronunciado en Arabia Saudita y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de GPU y Servidores Avanzados | -1.3% | Global, retrasos en Arabia Saudita, Emiratos Árabes Unidos, Qatar | Corto plazo (≤ 2 años) |

| Restricciones de Energía y Agua para la Refrigeración de Centros de Datos de Hiperescala | -0.9% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Talento Digital Senior y Especialistas en Inteligencia Artificial

Arabia Saudita necesita 230.000 profesionales de TIC para 2030, pero solo gradúa 20.000 al año.[4]"Análisis de la Brecha de Talento en TIC," MCIT.GOV.SA Los Emiratos Árabes Unidos informan que el 30% de las empresas no puede contratar talento calificado en inteligencia artificial, lo que impulsa la inflación salarial y los retrasos en los proyectos. Los integradores de sistemas dependen de consultores expatriados, pero las cuotas de visado y los obstáculos de asimilación cultural elevan los costos. Las universidades están ampliando los programas de informática, pero los planes de estudio actualizados y la formación práctica en la nube van a la zaga de la demanda de los empleadores. Las certificaciones aceleradas ayudarán, aunque un grupo de talento de mediana carrera no se materializará antes de 2028, lo que limitará los despliegues de modelos de lenguaje de gran tamaño soberanos.

Mayores Riesgos de Cumplimiento en Ciberseguridad y Soberanía de Datos

Los ciberataques aumentaron un 28% en 2024, con el ransomware afectando al 60% de las empresas encuestadas. La Ley de Protección de Datos Personales de Arabia Saudita, plenamente aplicada desde septiembre de 2024, impone multas de hasta SAR 3 millones (USD 800.000) y exige el almacenamiento en el reino para datos sensibles. Las normas de los Emiratos Árabes Unidos imponen verificaciones de adecuación en las transferencias transfronterizas para finanzas y atención médica, añadiendo carga legal. Las empresas ahora financian centros de operaciones de seguridad y auditorías de cumplimiento en paralelo, una carga que las empresas más pequeñas tienen dificultades para asumir, lo que amplía la brecha digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Dominio de la Nube en Medio del Impulso Híbrido

La implementación en la nube representó el 53,04% de la participación del mercado de transformación digital de Oriente Medio en 2025, mientras que se prevé que las arquitecturas híbridas y de borde registren una CAGR del 17,19% hasta 2031. Las zonas de disponibilidad locales generalizadas reducen los obstáculos de cumplimiento y acortan el tiempo de lanzamiento para las empresas reguladas que antes dependían de instalaciones locales. Las organizaciones ahora valoran el tiempo de actividad certificado externamente y los precios de pago por uso por encima de la carga de capital de los servidores autogestionados. El impulso híbrido se acelera a medida que los ministerios y las grandes empresas petroleras demandan cómputo en sitio para tareas sensibles a la latencia, pero aún desean una orquestación centralizada para las cargas de trabajo no críticas. Los estatutos de residencia de Arabia Saudita y los Emiratos Árabes Unidos amplifican este giro al obligar a los proveedores extranjeros a mantener ciertas categorías de datos dentro de las fronteras nacionales.

Los proyectos de petróleo, gas y servicios públicos sensibles a la latencia ya incorporan micros centros de datos junto a plataformas y subestaciones para mantener los tiempos de respuesta por debajo de 10 ms. La nube distribuida industrial de Aramco, que lleva los análisis a los activos de campo, ilustra cómo el enfoque híbrido reduce el tráfico de ancho de banda de retorno y la exposición a la seguridad. Las redes 5G privadas en zonas industriales amplían aún más el potencial del borde al proporcionar a las fábricas conectividad determinista que las redes públicas tienen dificultades para garantizar. A medida que las leyes de residencia se endurecen en todo el Golfo, la adopción híbrida pasa de ser una arquitectura opcional a una salvaguarda estratégica, garantizando operaciones continuas incluso cuando los enlaces transfronterizos fallan.

Por Tipo de Tecnología: La Inteligencia Artificial Supera a la Infraestructura Heredada

Las plataformas de nube y borde representaron el 22,47% de la participación del mercado de transformación digital de Oriente Medio en 2025, aunque se proyecta que la inteligencia artificial y el aprendizaje automático entreguen una CAGR del 18,07% durante 2026-2031. Los programas de inteligencia artificial soberana, como los modelos de lenguaje en árabe Falcon y Jais 2, aceleran la demanda de cómputo a medida que las agencias insisten en que la inferencia de misión crítica permanezca dentro de las fronteras nacionales. Estos grandes modelos amplían la cobertura del procesamiento del lenguaje natural en árabe, desbloqueando chatbots del sector público, herramientas educativas y localización de medios que las plataformas importadas pasan por alto.

Los proyectos piloto de realidad extendida siguen siendo de nicho, pero ganan terreno en la formación quirúrgica y el comercio minorista inmersivo, mientras que los auriculares de bajo costo mejoran la accesibilidad. Los sensores del internet de las cosas proliferan en las instalaciones de petróleo y gas en la parte superior de la cadena de valor, donde el mantenimiento predictivo reduce las paradas no planificadas. Los gemelos digitales modelan el comportamiento de las refinerías y los servicios públicos urbanos, retroalimentando datos operativos a los algoritmos de inteligencia artificial que refinan las simulaciones en tiempo casi real. El gasto en seguridad aumenta junto con las superficies de ataque más amplias, incorporando marcos de confianza cero como predeterminados en lugar de discrecionales. En conjunto, estas capas desplazan el presupuesto hacia arquitecturas centradas en datos y con prioridad en la inteligencia artificial que se apoyan en fundamentos de nube maduros.

Por Industria de Usuario Final: La Banca, los Servicios Financieros y los Seguros Lideran y la Atención Médica se Acelera

La banca, los servicios financieros y los seguros representaron el 18,56% de la participación del mercado de transformación digital de Oriente Medio en 2025. Los marcos de banca abierta de Arabia Saudita y los Emiratos Árabes Unidos catalizaron ecosistemas de API que permiten a las empresas de tecnología financiera ofrecer pagos móviles, microcréditos y asesoramiento automatizado a escala. La alta penetración de teléfonos inteligentes, superior al 85% en ambos países, redirigió el tráfico de clientes de las sucursales físicas a los canales digitales, liberando capital para respaldar motores de detección de fraude con inteligencia artificial y calificación crediticia. Los bancos ahora despliegan bots conversacionales que operan de forma nativa en dialectos árabes, aumentando las tasas de venta cruzada y acortando los ciclos de resolución de reclamaciones.

Se prevé que la atención médica se expanda a una CAGR del 17,31% hasta 2031, ya que los ingresos de la telemedicina alcanzaron USD 500 millones en los Emiratos Árabes Unidos en 2024 y los registros electrónicos de salud alcanzaron una penetración del 70% entre los proveedores sauditas ese mismo año. La pandemia normalizó las consultas remotas, y los reguladores posteriormente codificaron la concesión de licencias y el reembolso, consolidando la demanda. Los hospitales ahora prueban el triaje con inteligencia artificial que deriva los casos no críticos a la atención virtual, liberando horas escasas de especialistas para procedimientos complejos. El archivo de imágenes y los análisis basados en la nube comprimen el tiempo de diagnóstico de días a minutos, mientras que los dispositivos portátiles del internet de las cosas transmiten los signos vitales postoperatorios directamente a los paneles de control de los médicos. Estas dinámicas elevan la atención médica al segundo sector de gasto de más rápido crecimiento, detrás de la banca, los servicios financieros y los seguros.

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas Reducen la Brecha Digital

Las grandes empresas controlaron el 66,69% del tamaño del mercado de transformación digital de Oriente Medio en 2025. Los sólidos balances permiten a los conglomerados modernizar las plataformas de planificación de recursos empresariales, gestión de relaciones con clientes y cadena de suministro en consonancia con los mandatos de Visión 2030. Las hojas de ruta digitales centralizadas alinean los objetivos de ciberseguridad, gobernanza de datos y sostenibilidad, mientras que los centros de innovación propios prueban las tecnologías emergentes antes de los despliegues a nivel de grupo.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 16,97% hasta 2031, ya que los vales de nube subsidiados en los Emiratos Árabes Unidos y los programas de subvenciones bajo la iniciativa Monsha'at de Arabia Saudita reducen los costos de entrada. Las suites de software como servicio de bajo código permiten al personal no técnico automatizar flujos de trabajo que antes requerían desarrolladores especializados. La contabilidad digital y la facturación electrónica alimentan la calificación crediticia alternativa, ampliando el acceso a la financiación para los vendedores más pequeños. Las plantillas de cumplimiento publicadas por los reguladores reducen la carga legal, aunque las pequeñas y medianas empresas aún tienen dificultades para igualar las bandas salariales empresariales para el talento experimentado. A medida que las plataformas abstraen la complejidad, la brecha de gasto se reduce, pero la escasez de habilidades y la conciencia sobre el riesgo cibernético siguen siendo obstáculos persistentes.

Análisis Geográfico

Arabia Saudita representó el 34,11% del mercado de transformación digital de Oriente Medio en 2025, impulsada por un compromiso de inteligencia artificial de USD 40 mil millones y un fondo dedicado de USD 100 mil millones que anclan la oferta de cómputo. El objetivo de 1,5 GW de NEOM DataVolt posiciona al reino para albergar modelos de lenguaje de gran tamaño soberanos y atender cargas de trabajo reguladas localmente. La Ley de Protección de Datos Personales obliga a las multinacionales a desplegar patrones híbridos, reforzando a los proveedores de servicios nacionales. El riesgo de ejecución persiste porque las tasas de graduación de talento van a la zaga de la demanda y los retrasos en la cadena de suministro de GPU ralentizan la puesta en marcha de los centros de datos.

Se prevé que los Emiratos Árabes Unidos se expandan un 16,89% entre 2026-2031, impulsados por la asignación de USD 10 mil millones de Mubadala en inteligencia artificial y semiconductores y las regiones de nube Oracle operativas. Khazna planea 1 GW de nueva capacidad, y la nación lidera las velocidades 5G mundiales con 1,24 Gbps. La alta conectividad y el capital de riqueza soberana crean un ecosistema de refuerzo mutuo para la tecnología financiera, la inteligencia artificial en atención médica y la manufactura avanzada. No obstante, la refrigeración intensiva en agua desalinizada plantea preocupaciones de sostenibilidad y costos a medida que la huella de los centros de datos crece.

Qatar, Kuwait y un grupo de mercados más pequeños —Israel, Baréin, Omán, Jordania e Irán— presentan perspectivas mixtas. Qatar aprovecha los proyectos piloto de ciudad inteligente, pero está limitado por una población más pequeña. Kuwait fomenta los entornos de pruebas de tecnología financiera, pero carece de la capacidad fiscal de sus vecinos. Israel sobresale en ciberseguridad y empresas emergentes de inteligencia artificial, pero sigue siendo demográficamente limitado. El clúster financiero de Baréin explora la cadena de bloques para la facilitación del comercio, mientras que Omán y Jordania canalizan recursos hacia la fibra y la alfabetización digital. Irán, sujeto a sanciones, recurre a proveedores nacionales, lo que limita el acceso a chips avanzados. El apoyo político divergente y la profundidad del capital implican que el mercado de transformación digital de Oriente Medio se bifurcará, con Arabia Saudita y los Emiratos Árabes Unidos ampliando su ventaja sobre las economías periféricas.

Panorama Competitivo

Los integradores de sistemas globales como Accenture, Deloitte, PwC, Ernst and Young y Capgemini compiten con los proveedores de hiperescala Amazon Web Services, Microsoft Azure, Google Cloud y Oracle, ya que cada uno construye regiones en el país para satisfacer las leyes de residencia de datos. Los actores locales G42 Holding, Etisalat by e&, stc Group y Ooredoo Group despliegan inteligencia artificial en lengua árabe y aprovechan las relaciones gubernamentales para ganar contratos que las multinacionales tienen dificultades para penetrar. La participación de USD 1,5 mil millones de Microsoft en G42 Holding ilustra la disposición de los proveedores de hiperescala a intercambiar capital y propiedad intelectual por ventajas de entrada al mercado.

Huawei y Ericsson compiten por los contratos de redes 5G, aunque las revisiones de seguridad sesgan la adquisición hacia proveedores alineados con las preferencias geopolíticas. Cisco, SAP y Siemens incorporan módulos específicos de la industria para diferenciarse más allá de la nube genérica. Cognizant y Wipro amplían los centros de entrega en Arabia Saudita y los Emiratos Árabes Unidos para compensar la escasez de talento y reducir los costos de los proyectos. El mercado de transformación digital de Oriente Medio equilibra así la amplitud tecnológica global con la experiencia en el dominio local.

Surgen oportunidades en espacios no atendidos en el procesamiento del lenguaje natural en árabe, el cumplimiento como servicio y la inferencia de borde para la industria pesada. Empresas más pequeñas como Baarez Technology Solutions y Techcarrot se especializan en software vertical, pero carecen de escala. La monetización de torres de telecomunicaciones, ejemplificada por la venta del 30% de TAWAL a Mubadala por parte de stc Group por SAR 3,75 mil millones (USD 1 mil millones), libera capital para la expansión de 5G y el borde. La consolidación es probable a medida que los proveedores de hiperescala adquieren socios de nicho y la escasez de talento presiona a los proveedores más pequeños, aunque el capital soberano y los matices regulatorios preservarán una fragmentación moderada.

Líderes de la Industria de Transformación Digital de Oriente Medio

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Alareeb ICT

Techcarrot FZ LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft confirmó que su región Azure en Arabia Saudita entrará en disponibilidad general en el cuarto trimestre de 2026, permitiendo a los clientes regulados cumplir con los mandatos de residencia mientras acceden al portafolio completo de Azure.

- Diciembre de 2025: Los Emiratos Árabes Unidos presentaron Jais 2, un modelo en árabe de 70 mil millones de parámetros desarrollado por G42 Holding e institutos locales, superando a sus pares globales en los índices de referencia en árabe.

- Mayo de 2025: Los Emiratos Árabes Unidos lanzaron Falcon, un modelo de lenguaje de gran tamaño en árabe que superó a modelos diez veces más grandes en tareas regionales.

Alcance del Informe del Mercado de Transformación Digital de Oriente Medio

La transformación digital es el proceso de incorporar tecnologías digitales como la inteligencia artificial y el aprendizaje automático, la realidad extendida (realidad virtual y realidad aumentada) para aplicaciones industriales, el internet de las cosas, la robótica industrial, la cadena de bloques, el gemelo digital, la impresión 3D/manufactura aditiva, la ciberseguridad industrial, la conectividad inalámbrica, la computación de borde, la movilidad inteligente y otras, en diversas industrias de usuarios finales.

El Informe del Mercado de Transformación Digital de Oriente Medio está segmentado por Modo de Implementación (Local, Nube, Híbrido y Borde), Tipo de Tecnología (Inteligencia Artificial y Aprendizaje Automático, Realidad Extendida, Internet de las Cosas, Robótica Industrial, Cadena de Bloques, Gemelo Digital, Manufactura Aditiva, Ciberseguridad, Computación en Nube y de Borde, Otros Tipos de Tecnología), Industria de Usuario Final (Manufactura, Servicios Públicos de Petróleo y Gas, Comercio Minorista y Comercio Electrónico, Transporte y Logística, Atención Médica, Banca, Servicios Financieros y Seguros, Telecomunicaciones y TI, Gobierno y Sector Público, Otras Industrias de Usuarios Finales), Tamaño de Empresa (Grandes Empresas, Pequeñas y Medianas Empresas) y Geografía (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Resto de Países de Oriente Medio). Las Previsiones del Mercado se Proporcionan en Términos de Valor en USD.

| Local |

| Nube |

| Híbrido y Borde |

| Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (Realidad Virtual y Realidad Aumentada) |

| Internet de las Cosas |

| Robótica Industrial |

| Cadena de Bloques |

| Gemelo Digital |

| Manufactura Aditiva |

| Ciberseguridad |

| Computación en Nube y de Borde |

| Otros Tipos de Tecnología |

| Manufactura |

| Servicios Públicos de Petróleo y Gas |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Atención Médica |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Resto de Oriente Medio |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido y Borde | |

| Por Tipo de Tecnología | Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (Realidad Virtual y Realidad Aumentada) | |

| Internet de las Cosas | |

| Robótica Industrial | |

| Cadena de Bloques | |

| Gemelo Digital | |

| Manufactura Aditiva | |

| Ciberseguridad | |

| Computación en Nube y de Borde | |

| Otros Tipos de Tecnología | |

| Por Industria de Usuario Final | Manufactura |

| Servicios Públicos de Petróleo y Gas | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Atención Médica | |

| Banca, Servicios Financieros y Seguros | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Otras Industrias de Usuarios Finales | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Región | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de transformación digital de Oriente Medio para 2031?

Se prevé que el mercado alcance USD 146,09 mil millones para 2031.

¿Qué modo de implementación tiene actualmente la mayor participación en la transformación digital de Oriente Medio?

La implementación en la nube lideró con el 53,04% del gasto regional en 2025.

¿Qué sector industrial vertical se espera que crezca más rápido hasta 2031?

Se proyecta que la atención médica avance a una CAGR del 17,31%, impulsada por la telemedicina y los registros electrónicos de salud.

¿Por qué se consideran Arabia Saudita y los Emiratos Árabes Unidos mercados líderes?

Ambos países destinan una riqueza soberana sustancial a la infraestructura de inteligencia artificial, aplican leyes de residencia de datos y albergan múltiples regiones de nube de hiperescala.

¿Cuál es el principal desafío para escalar los proyectos de inteligencia artificial en la región?

La escasez crónica de talento digital senior y especialistas en inteligencia artificial retrasa la entrega de proyectos e infla los costos.

¿Cómo participarán las pequeñas y medianas empresas en la transformación digital regional?

Los programas de nube subsidiados y las plataformas de software como servicio de bajo código reducen las barreras de entrada, impulsando una CAGR del 16,97% para el gasto de las pequeñas y medianas empresas hasta 2031.

Última actualización de la página el: