Tamaño y Participación del Mercado de Leche en Polvo de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

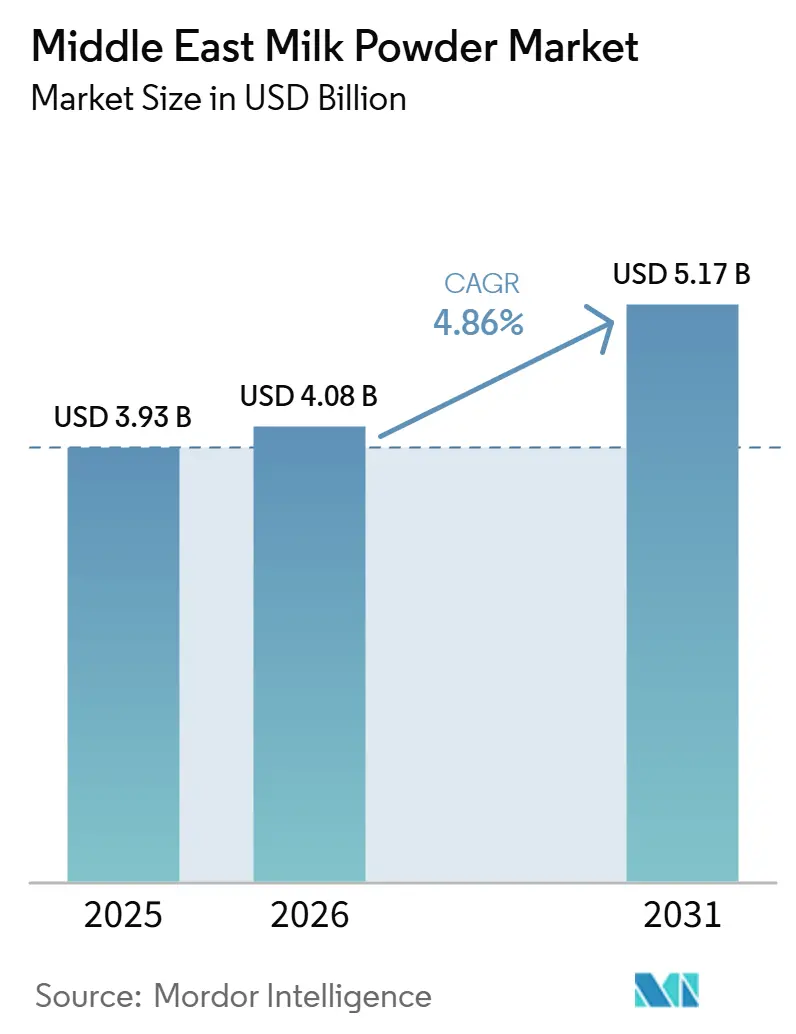

| Tamaño del mercado en el año base (2025) | 3.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

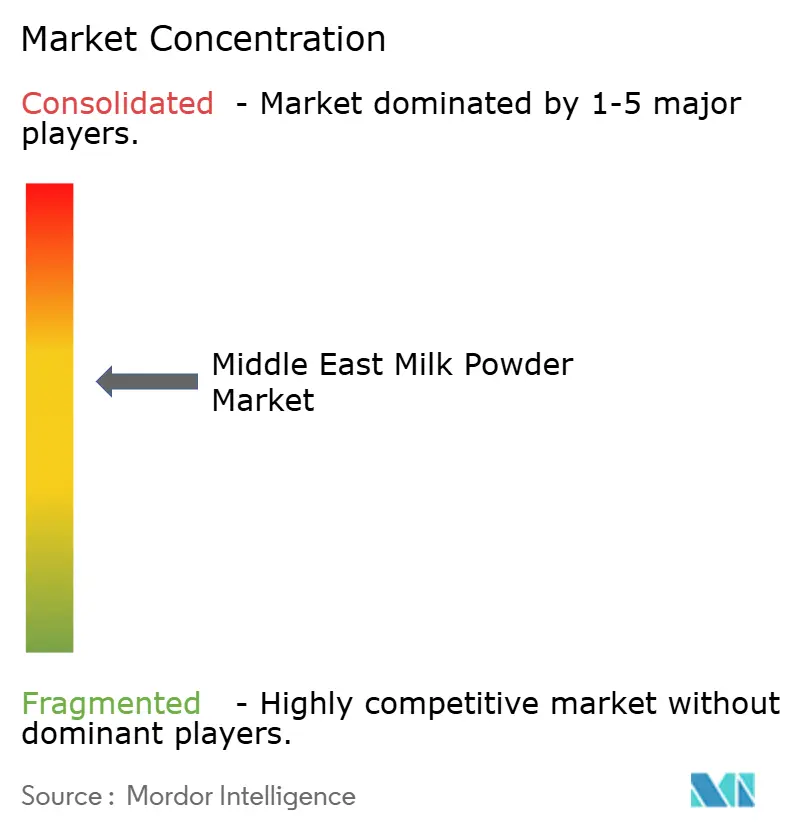

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche en Polvo de Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del mercado de leche en polvo de Oriente Medio crecerá de 3,93 mil millones USD en 2025 a 4,08 mil millones USD en 2026 y alcanzará 5,17 mil millones USD en 2031, registrando una CAGR del 4,86% durante 2026-2031. La fuerte demanda de productos lácteos estables en almacén respalda el mercado de leche en polvo de Oriente Medio, ya que el estrés hídrico y las condiciones agrícolas áridas limitan la producción local de leche a costos eficientes. La nutrición infantil, el procesamiento de alimentos y las aplicaciones de servicios de alimentación también impulsan la demanda, ya que los formatos en polvo ofrecen flexibilidad de almacenamiento y formulación consistente. La alta intolerancia a la lactosa en mercados clave respalda las aplicaciones de lácteos procesados y amplía las oportunidades para alternativas de polvo de origen vegetal. Los canales de supermercados modernos y el comercio minorista digital mejoran el acceso a unidades de mantenimiento de inventario importadas y premium en los principales centros urbanos. La competencia se mantiene equilibrada entre los exportadores lácteos globales y los productores regionales con un sólido alcance de distribución.

Conclusiones Clave del Informe

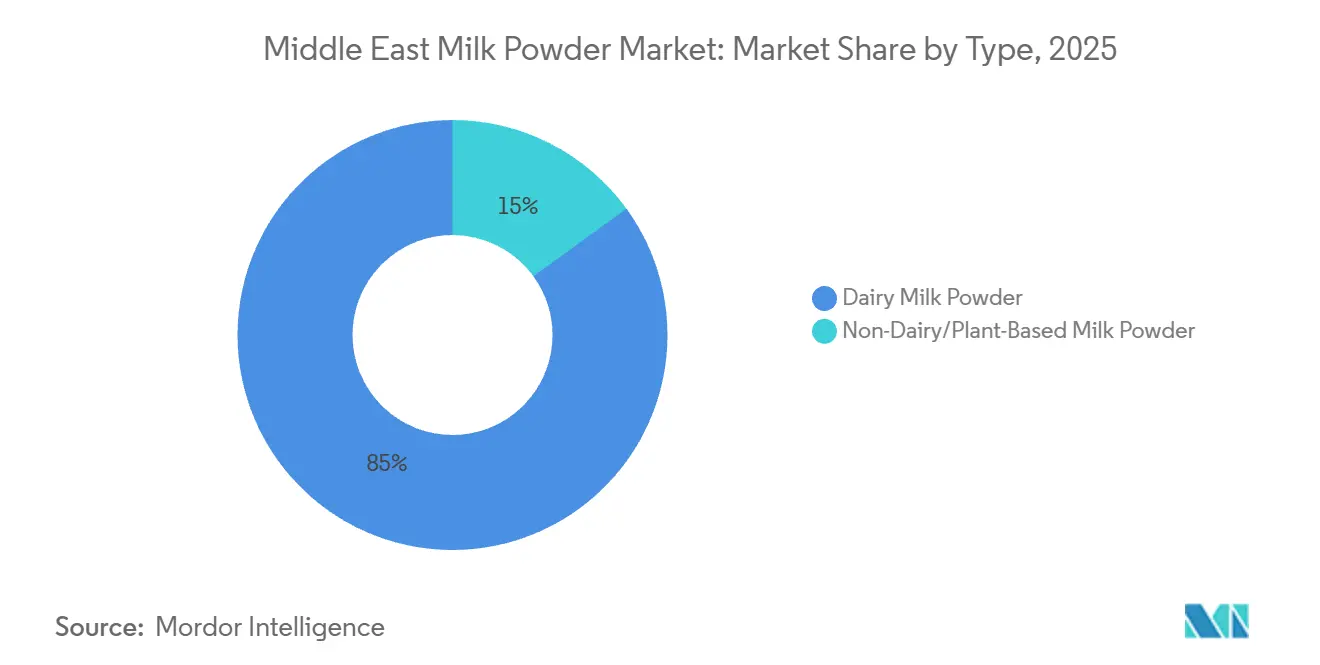

- Por tipo, la leche en polvo láctea representó el 85% de la participación del mercado de leche en polvo de Oriente Medio en 2025, mientras que se proyecta que la leche en polvo no láctea y de origen vegetal crezca a una CAGR del 5,76% hasta 2031.

- Por canal de distribución, el comercio minorista representó el 45,34% de la participación del tamaño del mercado de leche en polvo de Oriente Medio en 2025, mientras que se prevé que los servicios de alimentación se expandan a una CAGR del 6,72% hasta 2031.

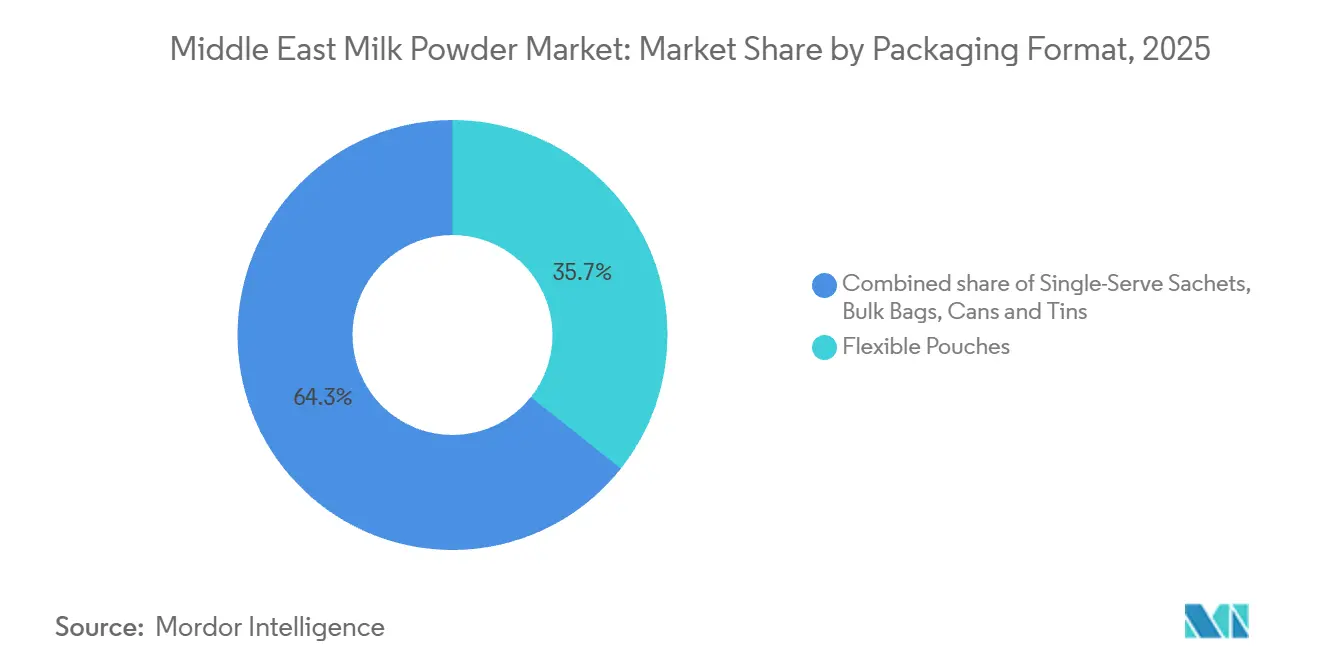

- Por formato de envase, las bolsas flexibles capturaron el 35,67% de la participación del tamaño del mercado de leche en polvo de Oriente Medio en 2025, mientras que se espera que los sobres de porción individual avancen a una CAGR del 5,98% hasta 2031.

- Por geografía, Arabia Saudí mantuvo el 28,45% de la participación del mercado de leche en polvo de Oriente Medio en 2025, mientras que se proyecta que Baréin registre la CAGR más alta del 6,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Leche en Polvo de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Nutrición Infantil | +1.4% | Arabia Saudí, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Crecimiento en el Consumo Orientado a la Salud | +0.8% | Emiratos Árabes Unidos, Arabia Saudí, Kuwait | Largo plazo (≥ 4 años) |

| Expansión del Uso de Alimentos de Conveniencia | +0.7% | Núcleo del GCC, extensión a Yemen, Omán | Mediano plazo (2-4 años) |

| Fuerte Demanda de la Industria Alimentaria y de Alimentación Animal | +0.6% | Arabia Saudí, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Ventaja de Larga Vida Útil | +0.5% | Global, acentuada en el GCC y Yemen | Corto plazo (≤ 2 años) |

| Crecimiento del Comercio Electrónico y la Disponibilidad en el Comercio Minorista Moderno | +0.4% | Emiratos Árabes Unidos, Arabia Saudí | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Nutrición Infantil

La nutrición infantil sigue siendo una de las fuentes de demanda más fiables para el mercado de leche en polvo de Oriente Medio. La categoría se beneficia del gasto constante de los hogares en Arabia Saudí, los Emiratos Árabes Unidos y Catar, donde los consumidores están dispuestos a pagar más por formulaciones de confianza y productos certificados. También favorece a los proveedores que pueden cumplir requisitos más estrictos de etiquetado, composición y conformidad halal. Esto otorga una ventaja a los grandes exportadores y distribuidores regionales establecidos, ya que ya cuentan con la documentación y los sistemas de calidad exigidos por el comercio. Se espera que Fonterra refuerce esta posición en 2026 mediante un acuerdo de suministro de tres años con un importante distribuidor saudí y duplicando su volumen de exportación de fórmula infantil al Reino. Este movimiento demuestra que la nutrición infantil no solo respalda los volúmenes actuales en el mercado de leche en polvo de Oriente Medio, sino que también influye en los compromisos de los proveedores a largo plazo.

Crecimiento en el Consumo Orientado a la Salud

El consumo orientado a la salud está ampliando la combinación de productos en el mercado de leche en polvo de Oriente Medio en lugar de reemplazar la demanda láctea tradicional. La alta intolerancia a la lactosa en la región está incrementando la demanda de formulaciones más fáciles de digerir y alternativas de polvo de origen vegetal. La leche en polvo convencional sigue siendo importante porque los consumidores la utilizan ampliamente en productos cocinados, mezclados y procesados, donde la tolerancia puede diferir de la leche fresca. Como resultado, el polvo lácteo y el polvo de origen vegetal están creciendo de forma paralela en lugar de seguir una tendencia de sustitución directa. La política pública también respalda este cambio, con la agenda de seguridad alimentaria de los Emiratos Árabes Unidos y el apoyo de Arabia Saudí al desarrollo de ingredientes locales, lo que otorga a los formatos de origen vegetal mayor visibilidad institucional. El mercado de leche en polvo de Oriente Medio se está expandiendo, por tanto, en formatos, aplicaciones y perfiles de compradores.

Ventaja de Larga Vida Útil

La estabilidad en almacén sigue siendo un factor clave que respalda la importancia estratégica del mercado de leche en polvo de Oriente Medio en hogares, canales comerciales y adquisiciones institucionales. Las temperaturas extremas, la cobertura irregular de la cadena de frío y las largas rutas de transporte interior hacen que los formatos lácteos de temperatura ambiente sean más fáciles de almacenar y transportar que las alternativas frescas. Esta ventaja es más importante fuera de las principales ciudades del GCC, donde el acceso a la refrigeración es menos fiable y las pérdidas de inventario pueden aumentar rápidamente. Yemen refleja claramente esta tendencia, ya que la leche en polvo sigue siendo un formato práctico para satisfacer una gran parte de la demanda de nutrición láctea cuando el almacenamiento en frío es limitado. La dirección de SADAFCO vinculó la demanda de productos lácteos de larga duración a la facilidad de uso y la reducción de desperdicios, respaldando la misma lógica operativa para los formatos en polvo. Esta ventaja de almacenamiento también ayuda al mercado de leche en polvo de Oriente Medio a integrarse de manera más eficaz en la distribución de comestibles en línea y el comercio minorista transfronterizo.

Crecimiento del Comercio Electrónico y la Disponibilidad en el Comercio Minorista Moderno

La expansión del comercio moderno y los supermercados digitales está mejorando el acceso al mercado de leche en polvo de Oriente Medio tanto para marcas locales como importadas. Los supermercados, hipermercados y plataformas en línea están aumentando la visibilidad de los productos y reduciendo la dependencia de la colocación física en estantes. Esta tendencia es importante para la leche en polvo porque la categoría es muy adecuada para la entrega a domicilio y no requiere la misma infraestructura de cadena de frío que los lácteos frescos. Según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, en los Emiratos Árabes Unidos, los ingresos del comercio electrónico de alimentos crecieron a una tasa positiva en 2025, lo que indica un fuerte impulso en la demanda de supermercados digitales[1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Alimentos Minoristas Anuales, Emiratos Árabes Unidos", apps.fas.usda.gov. A medida que más compras de comestibles se realizan en línea, las marcas de leche en polvo importadas pueden lograr alcance nacional sin necesidad de construir la misma presencia física requerida por los participantes anteriores. Este cambio está mejorando la visibilidad de la categoría y ampliando la base minorista del mercado de leche en polvo de Oriente Medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones Climáticas en la Ganadería Lechera | -1.0% | Arabia Saudí, Emiratos Árabes Unidos, Omán, Kuwait | Largo plazo (≥ 4 años) |

| Requisitos de Cumplimiento de Calidad y Seguridad | -0.6% | GCC, influencia regulatoria de la SFDA de Arabia Saudí y el MOHAP de los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Riesgo de Interrupción de la Cadena de Suministro | -0.5% | Global, concentrado en los Emiratos Árabes Unidos, Arabia Saudí, Yemen | Corto plazo (≤ 2 años) |

| Competencia de Formatos Lácteos Frescos y Otros | -0.4% | Arabia Saudí, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones Climáticas en la Ganadería Lechera

La presión climática sigue siendo la principal restricción estructural del mercado de leche en polvo de Oriente Medio, ya que limita la expansión de la producción local de leche cruda. El estrés hídrico es severo en toda la región, y la agricultura ya utiliza más de la mitad de las extracciones totales de agua en muchos países de la región MENA. Esto eleva los costos de la ganadería lechera y hace que el suministro local sea más vulnerable a las políticas hídricas, las restricciones de forraje y la dependencia de la alimentación animal. El problema es a largo plazo porque afecta a la economía central de la ganadería lechera en condiciones desérticas. También impulsa a las empresas y los gobiernos a buscar capacidad de producción a gran escala y suministro de polvo fuera de los mercados centrales del GCC. Como resultado, el mercado de leche en polvo de Oriente Medio seguirá dependiendo en gran medida de insumos lácteos importados o producidos externamente, incluso a medida que los líderes domésticos se expandan.

Requisitos de Cumplimiento de Calidad y Seguridad

Los estándares de cumplimiento están aumentando los requisitos operativos en el mercado de leche en polvo de Oriente Medio, especialmente para productos infantiles, nutricionales y especializados. La inspección de importaciones, las normas de etiquetado, la gestión de la vida útil y las pruebas de productos añaden costos y tiempo antes de que los productos lleguen a las estanterías minoristas o a los usuarios industriales. La certificación halal también funciona junto con los sistemas estándar de seguridad alimentaria, por lo que los exportadores deben mantener el control del proceso y la conformidad del producto. Los proveedores más grandes pueden gestionar estos requisitos con mayor facilidad porque ya cuentan con equipos regulatorios y registros en múltiples mercados. Los distribuidores más pequeños y los nuevos participantes enfrentan una carga mayor, lo que puede ralentizar la expansión del surtido y el lanzamiento de productos. Este problema es especialmente importante para las nuevas formulaciones de origen vegetal, donde los requisitos de documentación y aprobación pueden retrasar la entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Polvo Lácteo Mantiene la Escala Mientras el Polvo de Origen Vegetal Añade Nueva Demanda

Se espera que la leche en polvo láctea mantenga una participación del 85% en 2025, permaneciendo como el principal impulsor de volumen del mercado de leche en polvo de Oriente Medio. Su escala refleja el uso extensivo de la categoría en panaderías, confitería, mezcla de fórmulas infantiles, bebidas lácteas y consumo doméstico habitual. La leche entera en polvo sigue siendo importante en aplicaciones donde el contenido de grasa mejora el sabor y la textura de los productos terminados. La leche desnatada en polvo también desempeña un papel importante en la mezcla y las aplicaciones industriales, donde los procesadores requieren sólidos lácteos funcionales sin grasa añadida. Esta amplia base instalada mantiene el polvo lácteo en el centro de la industria de leche en polvo de Oriente Medio y limita el ritmo de sustitución rápida.

La leche en polvo no láctea y de origen vegetal es el tipo de más rápido crecimiento y se proyecta que se expanda a una CAGR del 5,76% hasta 2031. El crecimiento está impulsado por la intolerancia a la lactosa, el apoyo institucional a las opciones de origen vegetal y la creciente aceptación por parte de los consumidores de formatos de soja, almendra y avena. Sin embargo, el segmento sigue siendo mucho más pequeño que el polvo lácteo, por lo que su crecimiento parte de una base comercial más estrecha. El precio sigue siendo la principal restricción, ya que el polvo de origen vegetal suele venderse con una prima clara respecto a los productos lácteos convencionales. Aun así, el mercado de leche en polvo de Oriente Medio está ampliando gradualmente sus límites de categoría a medida que los compradores regionales adoptan productos de origen vegetal por razones de bienestar, sostenibilidad y diversificación de menús.

Por Canal de Distribución: El Comercio Minorista Mantiene la Escala Mientras los Servicios de Alimentación se Expanden Más Rápido

Se espera que el comercio minorista represente el 45,34% del tamaño del mercado de leche en polvo de Oriente Medio en 2025, manteniéndose como el principal canal de compra para los envases de consumo. Las grandes redes de supermercados e hipermercados en todo el GCC proporcionan a las marcas de leche en polvo un acceso fiable a los estantes y apoyan ciclos de compra frecuentes. El comercio minorista también permite la diferenciación de marcas, ya que el envasado, las certificaciones y las etiquetas de origen pueden influir en la confianza del comprador en el punto de venta. El supermercado en línea está reforzando aún más este canal al ampliar la disponibilidad de productos más allá de las principales redes de tiendas físicas. Esto es particularmente útil para los productos importados y premium que buscan un amplio alcance sin realizar inversiones similares en distribución física directa.

Los servicios de alimentación son el canal de distribución de más rápido crecimiento y se espera que registren una CAGR del 6,72% hasta 2031. Los hoteles, cafeterías, panaderías, restaurantes de servicio rápido y los servicios de catering institucional están utilizando leche en polvo para mejorar la consistencia, reducir el desperdicio y gestionar los costos en operaciones de alto volumen. Los formatos instantáneos y aglomerados están ganando terreno donde el rendimiento de las bebidas y la reconstitución rápida son importantes. La expansión de las cocinas fantasma y los modelos de restaurantes en la nube también está apoyando la adquisición en formatos más pequeños y de origen digital. Estas tendencias posicionan a los servicios de alimentación como uno de los impulsores de crecimiento más claros para el mercado de leche en polvo de Oriente Medio a medida que la hostelería y el consumo fuera del hogar continúan expandiéndose en las principales ciudades del Golfo.

Por Formato de Envase: Las Bolsas Flexibles Lideran Mientras los Sobres Crecen por Conveniencia

Se espera que las bolsas flexibles representen el 35,67% del tamaño del mercado de leche en polvo de Oriente Medio en 2025, manteniendo su posición como el formato de envase líder. Su dominio se debe al menor peso de transporte, el sólido rendimiento de barrera y el amplio uso en envíos minoristas y de empresa a empresa. Estas características son importantes en un mercado con largas rutas de envío, altas temperaturas ambientales y un extenso movimiento transfronterizo. Los formatos flexibles también se adaptan a las líneas de llenado automatizadas y ayudan a los proveedores a gestionar los costos en múltiples tamaños de envase. Esta combinación mantiene a las bolsas en el centro del mercado de leche en polvo de Oriente Medio, incluso cuando otros tipos de envase sirven a nichos específicos.

Se proyecta que los sobres de porción individual registren una CAGR del 5,98% hasta 2031, convirtiéndolos en el formato de envase de más rápido crecimiento. Su atractivo proviene de la conveniencia, el control de porciones y el menor riesgo de prueba para los nuevos compradores. También apoyan el cumplimiento del comercio electrónico porque son fáciles de enviar y se adaptan a las necesidades de preparación de bebidas en servicios de alimentación. Para productos premium o especializados, los sobres permiten a las marcas probar nuevas propuestas sin requerir que los consumidores se comprometan con envases grandes. Esta tendencia muestra cómo el mercado de leche en polvo de Oriente Medio está adaptando el envasado al comportamiento minorista en evolución, la economía de los canales y el posicionamiento de los productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se proyecta que Arabia Saudí mantenga una participación del 28,5% en 2025, conservando su posición como el mayor mercado nacional dentro del mercado de leche en polvo de Oriente Medio. Este liderazgo refleja la escala del Reino, su gran base de consumidores y su sólida infraestructura láctea doméstica. Se espera que los ingresos de Almarai alcancen 1,56 mil millones USD en el segundo trimestre de 2026, con un aumento del 11% interanual, lo que demuestra la continua fortaleza comercial de las empresas alimentarias líderes en lácteos en el país. Arabia Saudí también se beneficia de canales minoristas y de servicios de alimentación bien desarrollados que respaldan tanto la leche en polvo de marca como los insumos industriales. Sin embargo, las limitaciones climáticas e hídricas mantienen al país vinculado a patrones de abastecimiento regionales e internacionales más amplios.

Los Emiratos Árabes Unidos siguen siendo centrales para el mercado de leche en polvo de Oriente Medio, ya que funcionan como un centro de comercio, logística y reexportación para la región en general. Su papel comercial va más allá de la demanda doméstica, con redes de distribución con sede en los Emiratos Árabes Unidos que conectan los centros de consumo del Golfo con los proveedores internacionales. La expansión del comercio electrónico de alimentos también está posicionando a los Emiratos Árabes Unidos como un mercado de lanzamiento para marcas de leche en polvo premium, importadas y descubribles digitalmente. Kuwait y Catar refuerzan el clúster de demanda del norte del Golfo, donde la premiumización y las preocupaciones sobre la seguridad alimentaria continúan respaldando la importancia estratégica de los formatos lácteos. La estrategia láctea de Catar también ha demostrado que los productores regionales están dispuestos a invertir más allá de sus mercados de origen cuando las limitaciones de producción local restringen la expansión a largo plazo.

Se proyecta que Baréin registre el crecimiento más rápido, con una CAGR del 6,3% hasta 2031, lo que indica una base de demanda más pequeña pero en rápido desarrollo dentro del mercado de leche en polvo de Oriente Medio. La expansión del comercio minorista premium, la mayor densidad de servicios de alimentación y una considerable base de consumidores expatriados respaldan este crecimiento. Yemen presenta una dinámica de mercado diferente, ya que la leche en polvo sirve más como un alimento básico de seguridad alimentaria que como un producto lácteo envasado discrecional. En toda la región, el equilibrio entre las ambiciones de producción local y el suministro importado seguirá dando forma al desarrollo del mercado de leche en polvo de Oriente Medio por país.

Panorama Competitivo

El mercado de leche en polvo de Oriente Medio está moderadamente consolidado, con exportadores globales y líderes lácteos regionales operando de forma paralela. Nestlé, Fonterra, FrieslandCampina, Arla Foods, Lactalis y Danone siguen siendo actores clave debido a su escala, capacidades de formulación y amplias carteras de productos. Los actores regionales, como Almarai, SADAFCO y Baladna, también mantienen posiciones sólidas gracias al conocimiento de los canales locales y el acceso a las redes minoristas y de servicios de alimentación del GCC. Esto crea un mercado de dos niveles, donde las empresas internacionales suelen liderar en profundidad de suministro y nutrición especializada, mientras que las empresas regionales compiten a través del alcance de distribución y la familiaridad con las marcas domésticas. La escala importa, pero la ejecución local sigue determinando los resultados.

La diferenciación de productos está ganando importancia en el mercado de leche en polvo de Oriente Medio a medida que los compradores buscan más allá del suministro de volumen estándar. Las marcas globales son más activas en fórmulas enriquecidas, nutrición infantil por etapas e ingredientes lácteos orientados al rendimiento. Los productores regionales se han centrado típicamente en el tamaño del envase, la disponibilidad y los precios, aunque esta brecha se está reduciendo. SADAFCO señaló un impulso de innovación más amplio al informar de 32 nuevos lanzamientos de unidades de mantenimiento de inventario en el ejercicio fiscal 2025 en toda su cartera. El ritmo de innovación ayudará a determinar qué marcas capturan la demanda premium a medida que el mercado de leche en polvo de Oriente Medio se vuelve más segmentado.

Los movimientos estratégicos previstos para 2026 muestran la dirección de la competencia. Fonterra planea expandir su presencia en nutrición infantil en Arabia Saudí mediante un acuerdo de suministro de tres años con un importante distribuidor local, reforzando su posición en un canal de alto valor. Almarai continúa demostrando el valor de la escala verticalmente integrada, con un crecimiento respaldado por sus operaciones lácteas y un alcance de categoría más amplio. SADAFCO también anunció una inversión de 100 millones SAR, equivalente a 26,7 millones USD, para aumentar la capacidad de su fábrica de leche en un 20% y ampliar la cobertura de exportación, destacando sus ambiciones de suministro regional.

Líderes de la Industria de Leche en Polvo de Oriente Medio

Nestlé S.A

Lactalis Group

Fonterra Co-operative Group Limited

FrieslandCampina

Almarai Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Baladna firmó un memorando de entendimiento con Al Dahra Holding, con sede en los Emiratos Árabes Unidos, para una asociación estratégica en colaboraciones agrícolas globales y suministro de alimentación animal a largo plazo, apoyando directamente la creciente presencia láctea de Baladna en Argelia y Siria.

- Abril de 2026: Baladna Algeria firmó acuerdos de segunda fase por valor de más de 635 millones USD como parte de su proyecto integrado de lácteos y leche en polvo de 3,5 mil millones USD en la provincia de Adrar en Argelia, incluyendo un programa de transporte aéreo de 30.000 vacas lecheras estadounidenses de alta calidad a partir de noviembre de 2026.

- Marzo de 2026: Fonterra Co-operative Group firmó un acuerdo de suministro de tres años con un importante distribuidor saudí, duplicando su volumen de exportación de fórmula infantil al Reino y reforzando la posición de Nueva Zelanda como fuente láctea premium de origen para Arabia Saudí.

Alcance del Informe del Mercado de Leche en Polvo de Oriente Medio

| Leche en Polvo Láctea | Leche Entera en Polvo |

| Leche Desnatada en Polvo | |

| Otros | |

| Leche en Polvo No Láctea/De Origen Vegetal | Leche de Soja en Polvo |

| Leche de Almendra en Polvo | |

| Leche de Coco en Polvo | |

| Polvos de Avena y Otros Cereales |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia y Alimentación | |

| Comercio Minorista en Línea | |

| Otro Canal de Distribución | |

| Servicios de Alimentación | |

| Industrial | Fórmula Infantil y de Continuación |

| Panadería y Confitería | |

| Bebidas Lácteas y Recombinación | |

| Suplementos Nutricionales y Deportivos | |

| Otros (Comidas Preparadas, cosméticos, etc.) |

| Bolsas Flexibles |

| Latas y Envases Metálicos |

| Sacos a Granel |

| Sobres de Porción Individual |

| Baréin |

| Kuwait |

| Omán |

| Catar |

| Arabia Saudí |

| Emiratos Árabes Unidos |

| Yemen |

| Resto de Oriente Medio |

| Por Tipo | Leche en Polvo Láctea | Leche Entera en Polvo |

| Leche Desnatada en Polvo | ||

| Otros | ||

| Leche en Polvo No Láctea/De Origen Vegetal | Leche de Soja en Polvo | |

| Leche de Almendra en Polvo | ||

| Leche de Coco en Polvo | ||

| Polvos de Avena y Otros Cereales | ||

| Por Canal de Distribución | Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia y Alimentación | ||

| Comercio Minorista en Línea | ||

| Otro Canal de Distribución | ||

| Servicios de Alimentación | ||

| Industrial | Fórmula Infantil y de Continuación | |

| Panadería y Confitería | ||

| Bebidas Lácteas y Recombinación | ||

| Suplementos Nutricionales y Deportivos | ||

| Otros (Comidas Preparadas, cosméticos, etc.) | ||

| Por Formato de Envase | Bolsas Flexibles | |

| Latas y Envases Metálicos | ||

| Sacos a Granel | ||

| Sobres de Porción Individual | ||

| Por Geografía | Baréin | |

| Kuwait | ||

| Omán | ||

| Catar | ||

| Arabia Saudí | ||

| Emiratos Árabes Unidos | ||

| Yemen | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la demanda de leche en polvo en Oriente Medio?

Se espera que el mercado alcance 5,17 mil millones USD en 2031 desde 4,08 mil millones USD en 2026, creciendo a una CAGR del 4,86% entre 2026 y 2031.

¿Qué tipo de producto lidera las ventas en la región?

La leche en polvo láctea se mantuvo como el tipo líder en 2025 con una participación del 85%, respaldada por su amplio uso en el procesamiento de alimentos, el consumo doméstico y los canales institucionales.

¿Qué canal se está expandiendo más rápido en toda la región?

Los servicios de alimentación son el canal de más rápido crecimiento y se prevé que crezcan a una CAGR del 6,72% hasta 2031, a medida que hoteles, cafeterías, panaderías y servicios de catering aumentan el uso de leche en polvo.

¿Por qué el polvo de origen vegetal está ganando terreno en Oriente Medio?

La alta intolerancia a la lactosa, el apoyo institucional a las opciones de origen vegetal y una mayor aceptación por parte de los consumidores están ayudando al polvo no lácteo a crecer a una CAGR del 5,76% hasta 2031.

Última actualización de la página el: