Tamaño y participación del mercado de latas de alimentos de Asia y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

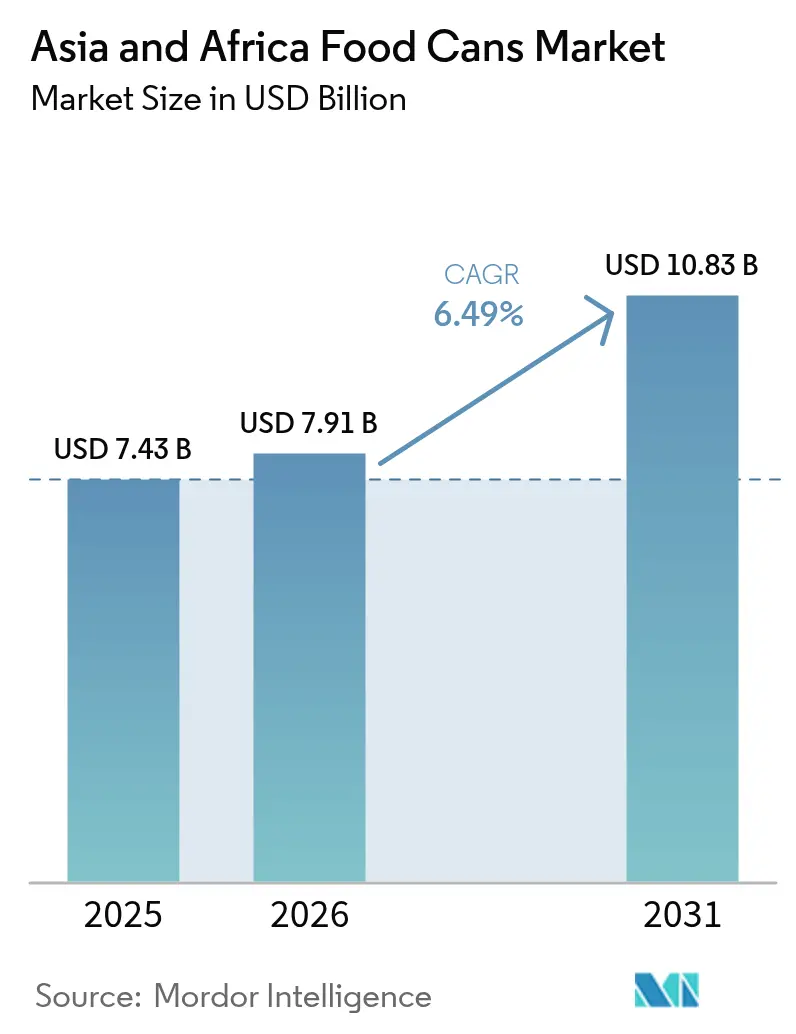

| Tamaño del mercado en el año base (2025) | 7.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

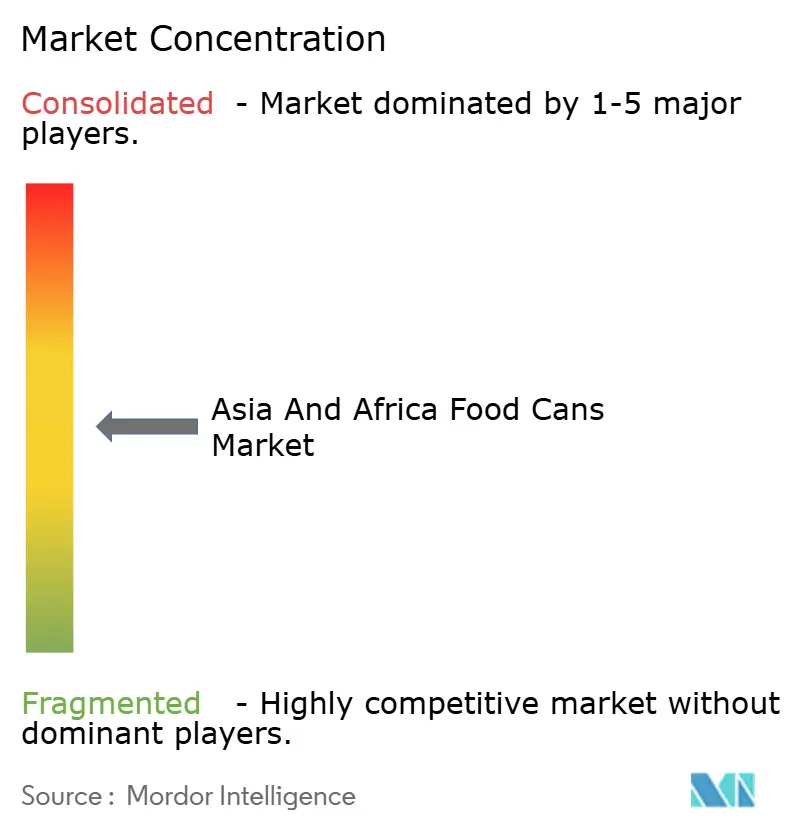

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de latas de alimentos de Asia y África por Mordor Intelligence

El tamaño del mercado de latas de alimentos de Asia y África en 2026 se estima en USD 7,91 mil millones, creciendo desde el valor de 2025 de USD 7,43 mil millones, con proyecciones para 2031 que muestran USD 10,83 mil millones, creciendo a una CAGR del 6,49% durante 2026-2031. El crecimiento demográfico, la rápida migración urbana y la limitada capacidad de cadena de frío sustentan la demanda sostenida de alimentos estables en estantería, mientras que los mandatos gubernamentales de economía circular elevan el envase metálico por encima de los plásticos. La volatilidad del precio del aluminio y las interrupciones en el suministro de hojalata frenan los márgenes de los fabricantes de envases; sin embargo, las eficiencias de escala y la automatización de procesos ayudan a los grandes fabricantes a preservar la rentabilidad. La adopción de tecnología de dos piezas aumenta a medida que los productores optimizan el uso de materiales, y los extremos de apertura fácil amplían su penetración en línea con las expectativas de conveniencia de los consumidores. Los procesadores regionales incorporan cada vez más autenticación mediante código QR para garantizar la seguridad alimentaria y la trazabilidad, reforzando la confianza en el mercado de latas de alimentos de Asia y África.

Conclusiones clave del informe

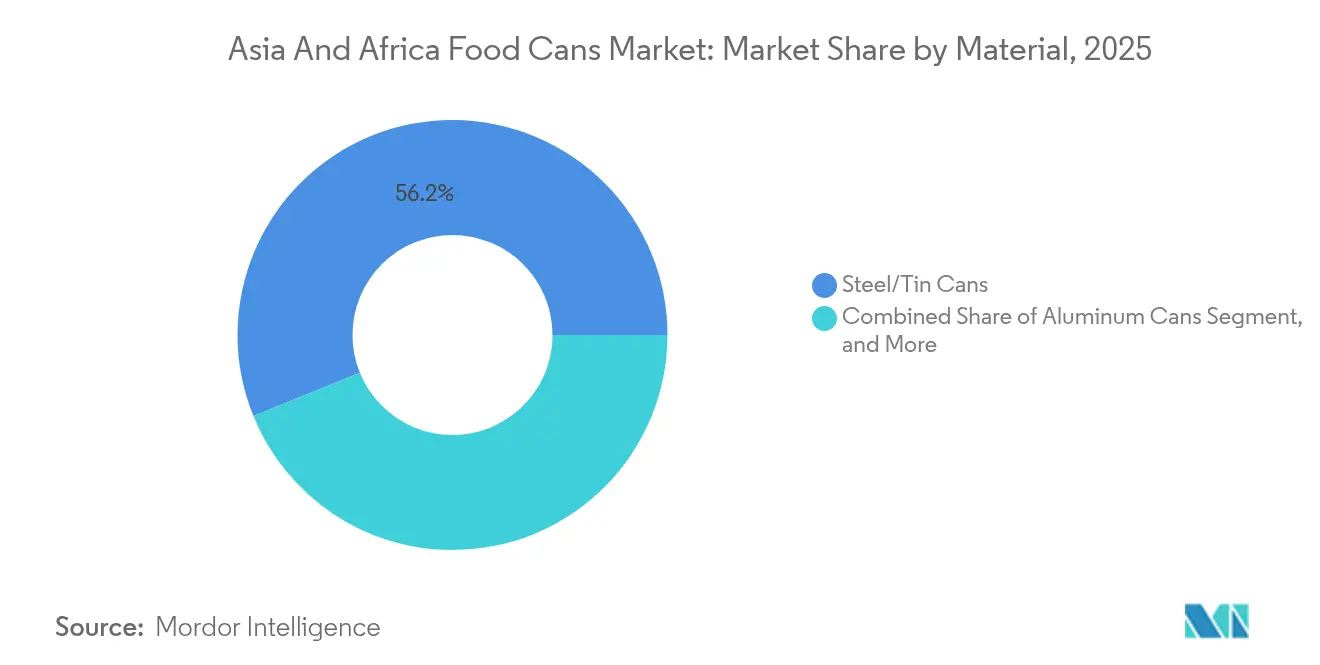

- Por material, el acero y la hojalata captaron el 56,15% de la participación del mercado de latas de alimentos de Asia y África en 2025.

- Por tipo de lata, el tamaño del mercado de latas de alimentos de Asia y África para el segmento de construcción de tres piezas está proyectado para crecer a una CAGR del 7,05% entre 2026-2031.

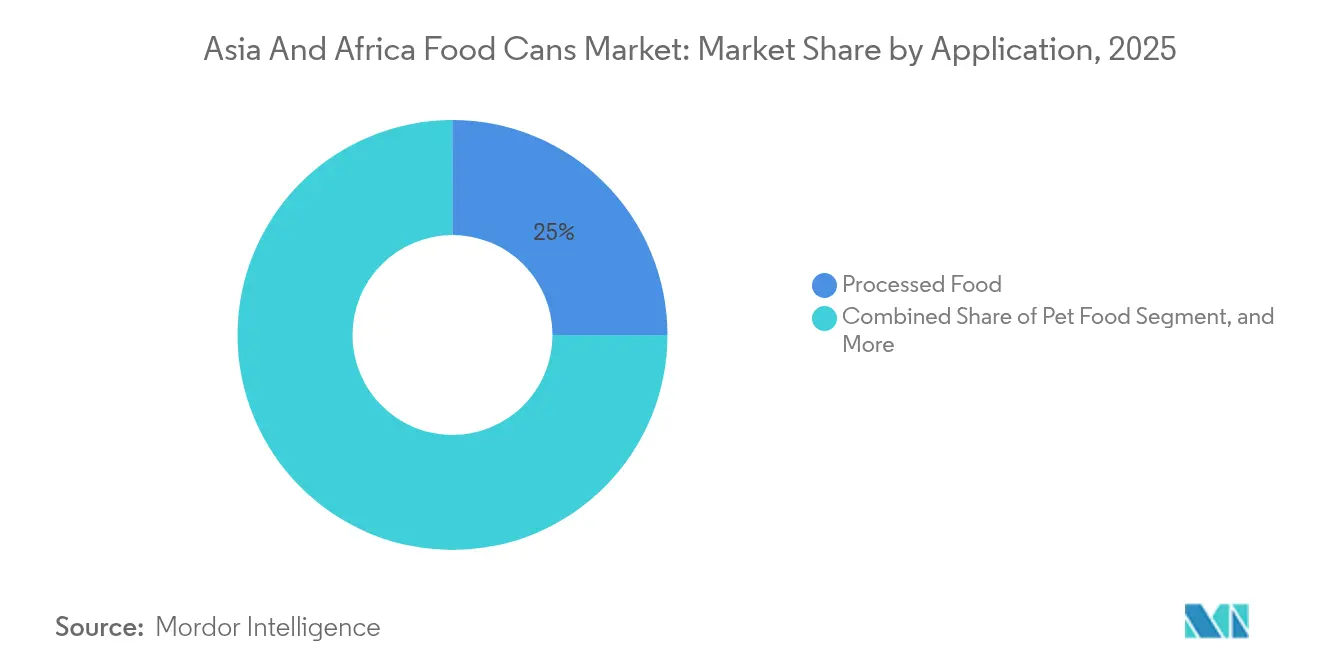

- Por aplicación, los alimentos procesados captaron el 25,02% de la participación del mercado de latas de alimentos de Asia y África en 2025.

- Por tipo de apertura, el tamaño del mercado de latas de alimentos de Asia y África para el segmento de extremos estándar está proyectado para crecer a una CAGR del 7,26% entre 2026-2031.

- Por geografía, Asia captó el 60,55% de la participación del mercado de latas de alimentos de Asia y África en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de latas de alimentos de Asia y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alta puntuación de reciclabilidad de las latas metálicas frente a las alternativas | +1.8% | Global, ganancias tempranas en China, Corea del Sur y Tailandia | Mediano plazo (2-4 años) |

| Demanda de alimentos enlatados impulsada por ventajas de costo y conveniencia | +2.1% | Núcleo de la región Asia-Pacífico, extensión a Oriente Medio y África, ganancias tempranas en Yakarta, Manila y Lagos | Corto plazo (≤ 2 años) |

| Innovaciones de productos que aumentan la vida útil | +1.2% | Asia Pacífico, mercados selectivos de Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento de las exportaciones de mariscos listos para consumir desde el Sudeste Asiático | +1.7% | Sudeste Asiático, corredores de exportación hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de economía circular que impulsan el envase metálico | +1.4% | China, India, Sudáfrica, Tailandia | Largo plazo (≥ 4 años) |

| Auge del rastreo inteligente de latas para garantía antifalsificación | +0.8% | China, India, segmentos premium en toda Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta puntuación de reciclabilidad de las latas metálicas frente a las alternativas

Las latas metálicas alcanzan tasas de reciclabilidad superiores al 90% en los mercados maduros, posicionándolas favorablemente frente a los plásticos que enfrentan un escrutinio regulatorio en aumento. El programa de Responsabilidad Extendida del Productor de Sudáfrica, en vigor desde 2021, impone tarifas diferenciadas por tonelada que recompensan financieramente a los sustratos altamente reciclables. La cadena de tiendas de conveniencia de China, Bianlifeng, ha implementado sistemas de código QR en 1.500 puntos de venta para verificar la autenticidad de los productos, mostrando el potencial digital del envase metálico.[1]GS1 Irlanda, "Gestión de fechas de caducidad en China", gs1ie.org En la ciudad tanzana de Arusha, la recolección municipal de chatarra supera las 314 toneladas por mes, lo que resulta en mineral de hierro virgen conservado y ahorro de energía, y señala a los responsables de políticas que el valor circular del mercado de latas de alimentos de Asia y África puede monetizarse localmente. La certificación ISO 14001 es ahora un criterio de selección habitual para los procesadores de alimentos multinacionales, reforzando la ventaja competitiva de las latas reciclables.

Demanda de alimentos enlatados impulsada por ventajas de costo y conveniencia

Los estilos de vida urbanos comprimen el tiempo de preparación de comidas, empujando a los hogares hacia proteínas y verduras estables en estantería. Indonesia alberga más de 41.000 puntos de venta de comestibles, proporcionando a los productos enlatados un amplio alcance minorista. Los compradores nigerianos valoran cada vez más la nutrición y la seguridad alimentaria, y los envases que transmiten integridad impulsan la preferencia de marca. Los refrigeradores limitados en los distritos periurbanos convierten al pescado y la carne enlatados en la fuente de proteínas confiable por excelencia. La industria de mariscos de Vietnam exportó productos procesados por valor de USD 9,2 mil millones a noviembre de 2024, ilustrando cómo el enlatado convierte las capturas marinas perecederas en valor exportable. Los requisitos de HACCP y BPM siguen siendo el billete de entrada a los estantes de los supermercados regionales.

Innovaciones de productos que aumentan la vida útil

La acción regulatoria contra el bisfenol A acelera la transición hacia revestimientos sin intención de BPA. El reglamento 2024/3190 de la Unión Europea prohíbe el BPA en todos los materiales en contacto con alimentos, impulsando a los fabricantes de envases a utilizar alternativas acrílicas y de poliéster. La serie Lionova de Toyochem cumple los nuevos umbrales con niveles de estireno por debajo de los límites de detección, proporcionando a los fabricantes de envases revestimientos conformes. El Ministerio de Industria de Tailandia elevó la resistencia al llenado en caliente a 100 °C, impulsando la investigación en polímeros de alta temperatura que protegen la integridad de los alimentos. La integración de sensores de frescura e indicadores de tiempo-temperatura favorece la extensión de la vida útil y la transparencia.

Aumento de las exportaciones de mariscos listos para consumir desde el Sudeste Asiático

Tailandia produjo 630.434 toneladas de atún enlatado en 2024, canalizando el 91,9% hacia compradores internacionales. Los exportadores ahora personalizan las formulaciones para los mercados halal; los envíos a Oriente Medio y África aumentaron al 37% del volumen a principios de 2025. Los procesadores de Vietnam compensaron la escasez de materias primas pivotando hacia líneas de valor añadido, elevando las exportaciones de camarón un 22% en 2024. Las importaciones récord de 2.117 TM de atún enlatado de Malasia en el primer trimestre de 2024 subrayan el impulso del comercio intra-ASEAN. La certificación bajo el Marine Stewardship Council refuerza el posicionamiento premium.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| El plástico sigue siendo una alternativa creíble | -1.3% | Global, presión competitiva en envases flexibles | Corto plazo (≤ 2 años) |

| Volatilidad de precios del aluminio y el acero | -1.7% | Centros de la región Asia-Pacífico, mercados africanos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Infraestructura de cadena de frío fragmentada en los mercados africanos emergentes | -0.8% | África Subsahariana | Largo plazo (≥ 4 años) |

| Adopción lenta de revestimientos sin BPA | -0.6% | Segmentos premium, fabricantes orientados a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El plástico sigue siendo una alternativa creíble

Los envases flexibles amenazan a las latas en las líneas de presentación de uso individual. La prohibición de plásticos de Ruanda quintuplicó los costos por unidad de ciertos bienes, demostrando que la prohibición absoluta no es neutral en términos de costos. El Grupo Mohinani de África Occidental construyó plantas de rPET de 30.000 toneladas por año en Ghana y Nigeria, ofreciendo a los fabricantes de envases opciones de resina con bajas emisiones de carbono. Los cartones Tetra Recart se posicionan como 6 veces más ligeros para el medioambiente que las latas de hojalata para alimentos de mascotas. Sin embargo, las latas aún soportan temperaturas de retorta superiores a 121 °C, esenciales para los formatos institucionales y las raciones de socorro de emergencia.

Volatilidad de precios del aluminio y el acero

Un déficit proyectado de 16 millones de toneladas de aluminio para 2030 requiere una inversión de USD 60.000-90.000 millones, poniendo a prueba la seguridad del suministro.[2]Boston Consulting Group, "Seis maneras de resolver la escasez de suministro de aluminio", bcg.com China eliminó la devolución del IVA del 13% sobre los semielaborados de aluminio y limitó la capacidad de las fundiciones a 45 millones de toneladas, elevando las primas regionales. Los cierres de minas de estaño en la República Democrática del Congo interrumpieron el suministro, disparando los costos de la hojalata. Los inventarios de aluminio en la Bolsa de Metales de Londres cayeron un 10% y las existencias de la Bolsa de Futuros de Shanghái un 30% en mayo de 2025, exponiendo a los compradores a márgenes más amplios. Las estrategias de cobertura y el abastecimiento multirregional emergen como palancas de supervivencia en el mercado de latas de alimentos de Asia y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: el aluminio gana terreno a pesar del dominio del acero

Los tambores de acero y hojalata representaron el 56,15% de la participación del mercado de latas de alimentos de Asia y África en 2025, impulsados por cadenas de suministro establecidas y ventajas de precio asociadas con acerías integradas de alto volumen en Guangdong y Jiangsu. El segmento mantiene precios competitivos para la pasta de tomate institucional y el coctel de frutas en formato grande, anclando el tamaño del mercado de latas de alimentos de Asia y África en USD 4,17 mil millones ese año. Los productores utilizan recocido continuo y pasivación sin cromo para cumplir con las regulaciones de contacto con alimentos de la UE, mientras que las costuradoras controladas por servo mejoran la calidad.

Se espera que las latas de aluminio crezcan a una CAGR del 7,85% hasta 2031, impulsadas por los fabricantes de envases de bebidas que transfieren su experiencia a las líneas de alimentos y por los objetivos de reciclaje que favorecen las aleaciones ligeras. Crown Holdings aumentó sus ingresos globales por latas de bebidas un 24% interanual en el primer trimestre de 2025, demostrando la sólida trayectoria de volumen del aluminio. Las restricciones de suministro, paradójicamente, aumentan el valor percibido de escasez del segmento; Indonesia alberga dos tercios de las ampliaciones de fundiciones en 2025, pero la dispersión geográfica eleva los costos de flete. Los objetivos medioambientales bajo ISO 14001 alinean a los procesadores de alimentos multinacionales con la adopción del aluminio, sustentando el mercado de latas de alimentos de Asia y África.

Por tipo de lata: la tecnología de 2 piezas impulsa ganancias de eficiencia

Los cuerpos de dos piezas controlaron el 66,94% de los ingresos del mercado en 2025, principalmente a través de líneas de embutición y estirado que alcanzan alta velocidad y bajo consumo de metal, cruciales para las legumbres y comidas proteicas en segmentos sensibles al precio. La automatización de procesos incluye inspección visual en línea y dosificación de nitrógeno para extender la vida del espacio de cabeza. Crown transfirió volúmenes desde Ciudad Ho Chi Minh y Singapur hacia su superplanta de Vung Tau, reduciendo los costos de conversión para las cuentas regionales.

Los formatos de tres piezas muestran una perspectiva de CAGR del 7,05%, impulsados por los procesadores locales de tomate en Nigeria y Ghana que requieren alturas y diámetros variables. El complejo Kadawa de Dangote procesa 1.200 toneladas por día a través de soldadores de tres piezas optimizados para pasta de tomate de 400 g. La flexibilidad de la tecnología compensa su mayor participación en mano de obra de costura, y la soldadura láser de costado estrecha las brechas de integridad con los cuerpos de dos piezas. Las inversiones en aspersores automáticos de polvo para costuras y hornos de laca interior mantienen la calidad a la par.

Por aplicación: los alimentos para mascotas emergen como motor de crecimiento

Los alimentos procesados retuvieron una participación de mercado del 25,02% en 2025, traduciéndose en USD 1,86 mil millones del tamaño del mercado de latas de alimentos de Asia y África. Las comidas preparadas, los frijoles y los condimentos siguen siendo artículos de consumo básico para los consumidores urbanos con tiempo limitado de cocina. Indonesia, con 8.556 procesadores industriales, continúa siendo el ancla de la demanda regional de ingredientes. Las auditorías de HACCP y la trazabilidad al nivel SQF son ahora requisitos básicos para las listas de supermercados.

Los alimentos para mascotas ofrecen la CAGR más rápida del 8,44%, impulsada por un auge regional en la tenencia de mascotas. Las ventas de alimentos para mascotas en China alcanzaron EUR 18,3 mil millones (USD 19,8 mil millones) en 2023, pero la penetración de productos envasados es inferior al 20%, ilustrando un vasto margen de crecimiento. Silgan señaló que los alimentos para mascotas constituyeron aproximadamente el 50% de sus volúmenes de contenedores metálicos con un crecimiento de dígito simple alto en el tercer trimestre de 2024. Las marcas asiáticas se diferencian a través de formulaciones de atún en caldo y sin cereales, que requieren envases de retorta herméticos. La naciente clase media de África imita la tendencia, adoptando dietas húmedas premium para perros y gatos.

Por tipo de apertura: los extremos de apertura fácil ganan preferencia del consumidor

Los extremos de apertura fácil captaron el 62,12% de la participación en 2025, equivalente a aproximadamente 34 mil millones de unidades en Asia y África. La tecnología de anilla de apertura acorta la preparación de comidas y brinda seguridad a través de la evidencia de manipulación. El Quick Top de Silgan lidera el suministro global, respaldado por su adquisición de Easytech en 2021, que añadió prensas de fabricación de extremos en China e Italia. El crecimiento de los extremos de apertura fácil se alinea con la penetración del comercio moderno, ya que los supermercados promueven las características de conveniencia.

Los extremos estándar siguen siendo vitales para las latas de hotel de 3 kg y las materias primas sensibles al precio, y registran una CAGR destacada del 7,26% a medida que los procesadores africanos aumentan la producción de pasta de tomate institucional y concentrado de fruta de palma. La herramienta de doble costura más sencilla y el menor desperdicio hacen que los extremos estándar sean atractivos para los nuevos participantes. Los avances en el control de la línea de marcado láser acercan a los extremos estándar a la funcionalidad de los extremos de apertura fácil, difuminando la brecha.

Análisis geográfico

Asia aportó el 60,55% de los ingresos de 2025, sustentada por los ecosistemas integrados de aluminio y acero de China y los clústeres de mariscos orientados a la exportación del Sudeste Asiático. Crown Holdings gestiona 27 plantas de latas de bebidas y extremos en toda Asia, capitalizando las economías de densidad. Tailandia exportó 630.434 toneladas de atún enlatado en 2024, apoyando la demanda mundial de proteínas listas para consumir. La urbanización en India e Indonesia, además del aumento de los ingresos per cápita, sostienen una perspectiva de CAGR del 6,92%. La penetración del comercio electrónico amplía el consumo de latas a través de cajas de comestibles directas al consumidor, y las latas con código QR permiten la trazabilidad hasta el origen agrícola, fortaleciendo el mercado de latas de alimentos de Asia y África.

África contribuyó con el 39,45% del valor de 2025, con Nigeria, Ghana y Egipto liderando las ampliaciones de capacidad en líneas de tomate, frutas y legumbres. El marco de Responsabilidad Extendida del Productor de Sudáfrica recompensa la ventaja de reciclabilidad que poseen las latas frente a los envases flexibles multicapa. Persisten los obstáculos en la cadena de suministro: la congestión portuaria, la depreciación monetaria y la logística rural añaden costos. Sin embargo, los alimentos estables en estantería cubren las brechas de proteínas donde la refrigeración es escasa, anclando el crecimiento. La certificación halal impulsa la alineación con los códigos dietéticos musulmanes en los mercados del norte y el oeste de África, y las marcas locales etiquetan cada vez más las latas con doble texto en árabe e inglés para ampliar su alcance.

La perspectiva a mediano plazo muestra a ambas regiones respondiendo a la volatilidad de precios a través de coberturas y diversificación de proveedores. Los usuarios de hojalata se abastecen de Taiwán y Turquía para mitigar las interrupciones de las minas africanas, mientras que los compradores de aluminio negocian acuerdos de laminación con fundiciones de Oriente Medio para eludir los impuestos de exportación chinos. El gasto sostenido en infraestructura y la adopción de trazabilidad digital sustentan un mercado de latas de alimentos de Asia y África que se espera supere los USD 10,83 mil millones para 2031.

Panorama competitivo

El mercado de latas de alimentos de Asia y África presenta una concentración moderada. Crown Holdings y Silgan Holdings combinan sólidas presencias regionales con acuerdos de compra a largo plazo que aseguran la utilización de equipos por encima del 90%, defendiendo los márgenes incluso cuando los precios de los sustratos fluctúan. La consolidación de Crown en Vung Tau elevó la eficiencia operativa, mientras que Silgan aseguró el 90% de las ventas proyectadas de 2024 en contratos de suministro plurianuales.

Los especialistas regionales como CPMC Holdings en China, Kian Joo en Malasia y Nampak en Sudáfrica aprovechan la proximidad a los envasadores y la logística localizada para defender nichos. La alianza de Nampak con Coca-Cola Beverages Africa proporciona una demanda final de mercado estable, mientras que Kian Joo suministra latas de mariscos con certificación halal en toda la ASEAN. La inversión en utillaje de prensas de cambio rápido permite a los participantes de nivel medio gestionar la proliferación de SKU de manera rentable.

Las líneas tecnológicas se centran en la serialización por código QR, los revestimientos sin intención de BPA y los diseños reducidos con cuello que eliminan gramos sin comprometer el apilamiento. Las empresas que obtienen las certificaciones ISO 9001 y FSSC 22000 demuestran una gestión de calidad ejemplar, ganando licitaciones multinacionales. La inflación de materiales y una mayor divulgación medioambiental obligan a los fabricantes de envases a renegociar cláusulas de traspaso con los propietarios de marcas, y quienes carecen de escala corren el riesgo de compresión de márgenes. Los programas colaborativos de reciclaje están emergiendo como empresas conjuntas entre marcas y fabricantes de envases para salvaguardar el suministro de metal posconsumo, asegurando credenciales de ciclo cerrado para el mercado de latas de alimentos de Asia y África.

Líderes del sector de latas de alimentos de Asia y África

Asia Can Co. Ltd

Toyo Seikan Group Holdings Ltd

Kaira Can Private Limited

Ardagh Group S.A.

Crown Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Septiembre de 2025: Crown Holdings se asoció con San Juan Beverage Company para suministrar latas para el lanzamiento del cóctel Bammarita, señalando la entrada en bebidas premium.

- Julio de 2025: Krungsri Research informó que las exportaciones tailandesas de atún enlatado a los mercados de Oriente Medio y África alcanzaron una participación del 37%, respaldadas por nuevas credenciales halal.

- Junio de 2025: La Exposición Internacional de la Industria de Latas de Guangzhou 2025 exhibió maquinaria de envase metálico y diseños sostenibles.

- Mayo de 2025: Colorcon amplió las dispersiones de celulosa ASHA en EMEA y Asia, ampliando las opciones de revestimiento para latas sin intención de BPA.

- Abril de 2025: Crown Holdings registró ingresos de USD 2.887 millones en el primer trimestre gracias a los sólidos volúmenes de latas de bebidas en Brasil y Europa.

Alcance del informe del mercado de latas de alimentos de Asia y África

La lata de alimentos es un recipiente para distribuir o almacenar alimentos procesados, mariscos, pescado, etc. Está compuesta de metal delgado, que está ganando prominente popularidad debido a su creciente uso en el envasado de alimentos. Los cambios en los estilos de vida, la creciente demanda de alimentos enlatados y la creciente necesidad de alimentos procesados están marcando el crecimiento de este mercado. El mercado está segmentado por material, tipo de lata y aplicación.

| Latas de aluminio |

| Latas de acero/hojalata |

| 2 piezas |

| 3 piezas |

| Pescado y mariscos |

| Frutas y verduras |

| Alimentos procesados |

| Alimentos para mascotas |

| Otras aplicaciones |

| Extremo de apertura fácil |

| Extremo estándar |

| Asia | China |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| África | Sudáfrica |

| Por material | Latas de aluminio | |

| Latas de acero/hojalata | ||

| Por tipo de lata | 2 piezas | |

| 3 piezas | ||

| Por aplicación | Pescado y mariscos | |

| Frutas y verduras | ||

| Alimentos procesados | ||

| Alimentos para mascotas | ||

| Otras aplicaciones | ||

| Por tipo de apertura | Extremo de apertura fácil | |

| Extremo estándar | ||

| Por geografía | Asia | China |

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| África | Sudáfrica | |

Preguntas clave respondidas en el informe

¿A qué ritmo se espera que crezca el mercado de latas de alimentos de Asia y África para 2031?

Se proyecta que el mercado se expanda a una CAGR del 6,49%, alcanzando USD 10,83 mil millones en 2031, sobre la base de la valoración actual de USD 7,91 mil millones en 2026.

¿Qué material capta la mayor participación dentro del segmento de latas de alimentos de Asia y África?

Las latas de acero y hojalata lideran con una participación del 56,15% debido a la eficiencia de costos y las cadenas de suministro establecidas.

¿Cuál es el principal impulsor del crecimiento detrás de la demanda de alimentos para mascotas enlatados?

El aumento en la tenencia de mascotas y las tendencias de premiumización en China y las economías africanas emergentes impulsan una CAGR del 8,44% para los alimentos para mascotas enlatados.

¿Qué tan significativa es la contribución de Asia a los ingresos regionales de latas de alimentos?

Asia representa el 60,55% de las ventas y se prevé que crezca a una CAGR del 6,92% hasta 2031, impulsada por la urbanización y el procesamiento de mariscos orientado a la exportación.

¿Qué tecnología domina la construcción de latas en la región?

Las latas de dos piezas por embutición y estirado dominan con el 66,94% de participación, favorecidas por su eficiencia de fabricación y propiedades de ligereza.

Última actualización de la página el: