Tamaño y participación del mercado de botellas y envases plásticos de MEA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

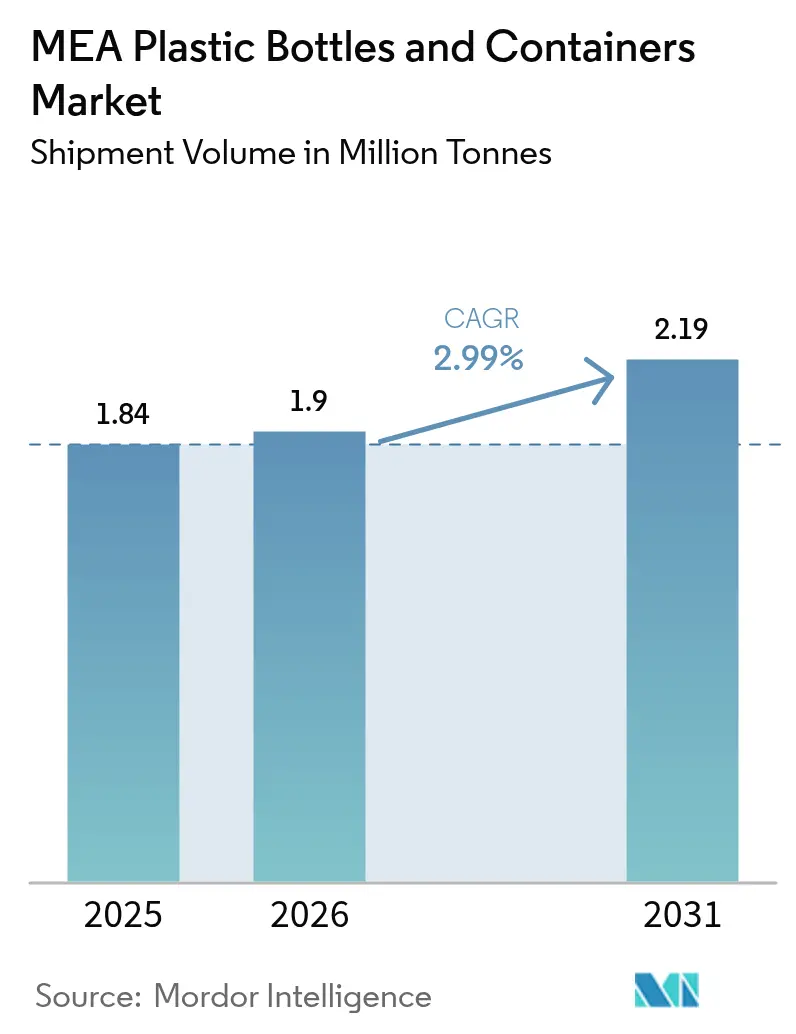

| Tamaño del mercado en el año base (2025) | 1.84 Millones de toneladas |

| Volumen del Mercado (2026) | 1.9 Millones de toneladas |

| Volumen del Mercado (2031) | 2.19 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de botellas y envases plásticos de MEA por Mordor Intelligence

Se espera que el tamaño del mercado de botellas y envases plásticos de Oriente Medio y África crezca de 1,84 millones de toneladas en 2025 a 1,9 millones de toneladas en 2026 y se prevé que alcance 2,19 millones de toneladas en 2031 con una CAGR del 2,99% durante 2026-2031. El crecimiento refleja los esfuerzos gubernamentales por conciliar la diversificación económica con los mandatos de sostenibilidad, particularmente en el Consejo de Cooperación del Golfo, donde la infraestructura de desalinización a gran escala mantiene elevada la demanda de agua embotellada. El impulso es más fuerte en las categorías de bebidas, aunque los productos farmacéuticos están ganando terreno a medida que los sistemas de atención médica regionales mejoran la logística de cadena de frío y los requisitos de administración de medicamentos. La inversión en líneas avanzadas de moldeo por soplado por inyección y estiramiento permite a los convertidores locales reducir el peso en gramos hasta un 20% sin comprometer el rendimiento de barrera, ayudando a los productores a compensar las fluctuaciones en los precios de las resinas. Los impulsos regulatorios para el PET reciclado de grado alimentario (rPET) en Arabia Saudita y los Emiratos Árabes Unidos, combinados con la creciente preferencia de los consumidores por formatos recargables, están reformando las estrategias de adquisición y abriendo nichos premium para materiales certificados.

Conclusiones clave del informe

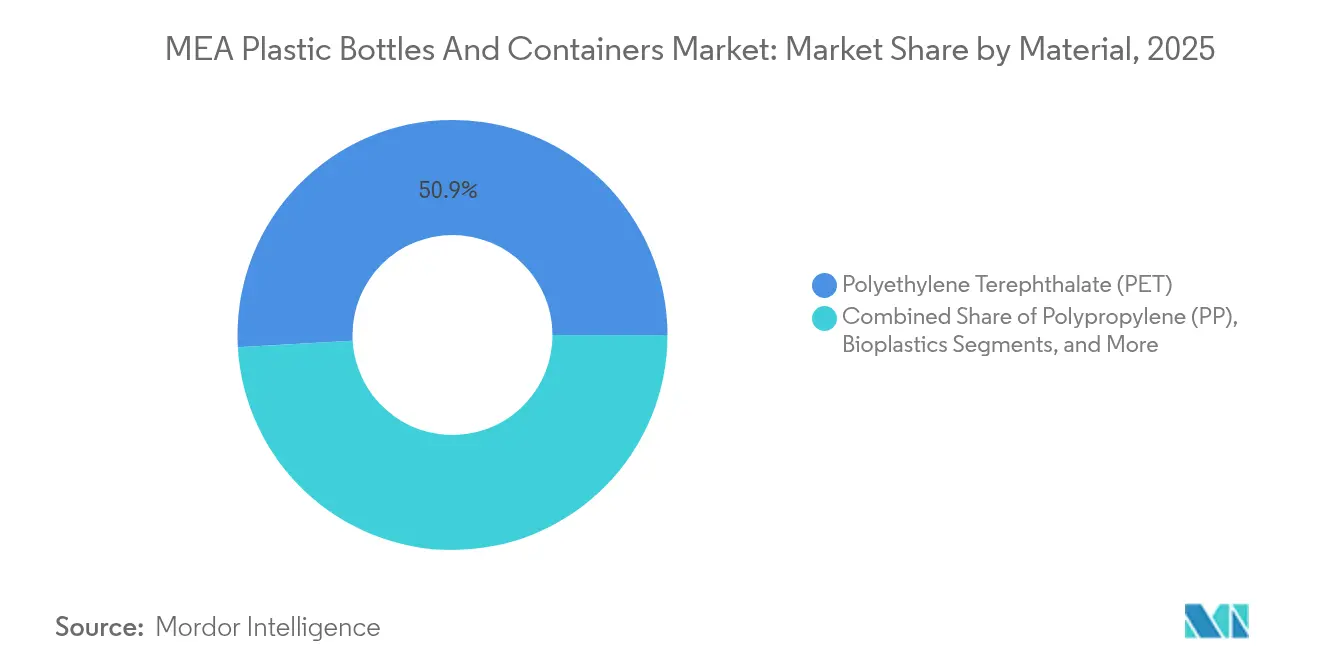

- Por material, el Tereftalato de Polietileno representó el 50,90% de la participación del mercado de botellas y envases plásticos de Oriente Medio y África en 2025, mientras que se prevé que los bioplásticos se expandan a una CAGR del 4,78% hasta 2031.

- Por tipo de envase, las botellas representaron el 48,12% de los ingresos en 2025; se proyecta que las ampollas y viales crezcan a una CAGR del 4,62% hasta 2031.

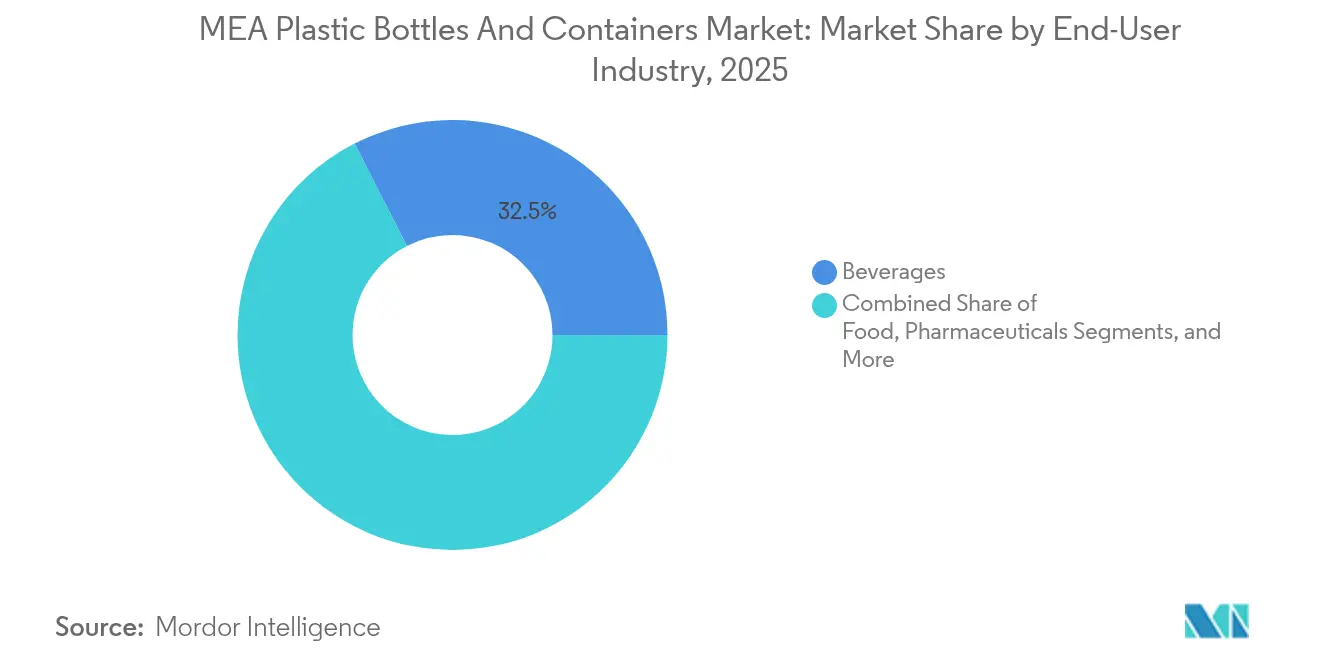

- Por usuario final, las bebidas lideraron con una participación del 32,53% en 2025, mientras que los productos farmacéuticos muestran la trayectoria más rápida con una CAGR del 5,37% hasta 2031.

- Por tecnología de fabricación, el moldeo por soplado por inyección y estiramiento representó el 29,45% de la producción en 2025; el moldeo por soplado por inyección está en camino de una CAGR del 4,05% durante el período de perspectiva.

- Por geografía, Arabia Saudita representó el 22,32% del volumen de 2025, y se espera que Sudáfrica registre una CAGR del 5,88% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de botellas y envases plásticos de MEA

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción de botellas de PET ligeras | +0.8% | Núcleo del CCG en expansión hacia el norte de África | Mediano plazo (2-4 años) |

| Auge del agua envasada y las bebidas refrescantes | +0.6% | CCG primario con expansión al Levante | Corto plazo (≤2 años) |

| Regulación de rPET de grado alimentario | +0.5% | Arabia Saudita y Emiratos Árabes Unidos | Largo plazo (≥4 años) |

| Demanda de envases para desalinización solar | +0.4% | Costa de MENA expandiéndose hacia el interior | Mediano plazo (2-4 años) |

| Crecimiento del PET retornable en el comercio electrónico | +0.3% | Centros urbanos de MEA | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de botellas de PET ligeras

Los formatos de PET ligero atraen a los convertidores que buscan proteger sus márgenes dado que las fluctuaciones en los precios del paraxileno mantienen volátiles los costos de las resinas. Los reguladores sauditas avalan el PET para aplicaciones sensibles por su inercia química, alentando estándares similares en el resto del CCG.[1]Autoridad Saudí de Alimentos y Medicamentos, "Food Contact Materials Standards", sfda.gov.sa Las modernas máquinas de moldeo por soplado por estiramiento en plantas de los Emiratos Árabes Unidos logran un espesor de pared uniforme y alcanzan consistentemente objetivos de menos de 20 gramos para botellas de agua de 500 mililitros, reduciendo los costos de flete en largos trayectos por el desierto. Los refinamientos de diseño se traducen en menos paletas por millón de unidades enviadas, reduciendo directamente las emisiones de alcance 3. Las líneas de bebidas carbonatadas lideran la adopción porque las altas velocidades de línea amplifican cada gramo ahorrado, mientras que los productores de lácteos más pequeños en los mercados del Levante avanzan con más cautela debido a las restricciones de torque en la aplicación de tapas. Las continuas mejoras en los equipos sugieren un beneficio a mediano plazo a medida que los propietarios de marca integran programas de recarga posteriores que se apoyan en la robusta integridad de la botella a lo largo de múltiples ciclos de vida.

Auge del agua envasada y la demanda de bebidas refrescantes en el CCG

El consumo de agua per cápita en el Golfo a menudo supera los 500 litros diarios, una cifra vinculada a índices de calor de tres dígitos y a la ubicuidad del suministro desalinizado. Los minoristas de los Emiratos Árabes Unidos reportan un crecimiento de ventas de unidades de dos dígitos de botellas de PET de 200 mililitros que atienden la demanda turística durante los meses de mayor afluencia de viajeros. Los embotelladores de bebidas refrescantes capitalizan la penetración de la refrigeración durante todo el año, posicionando bebidas carbonatadas de una sola porción en las gasolineras frecuentadas por conductores de largo recorrido que se desplazan entre zonas económicas. A pesar de las mejoras en la red que redujeron las pérdidas de agua no facturada al 4,6%, muchos consumidores siguen prefiriendo las botellas de marca por la consistencia del sabor y la adición de minerales. Las normas armonizadas del Golfo para plásticos en contacto con alimentos reducen los controles fronterizos, permitiendo cadenas de suministro panregionales del CCG que aprovechan los centros de producción compartidos en Jebel Ali y Dammam.

Impulso regulatorio para rPET de grado alimentario en Arabia Saudita y Emiratos Árabes Unidos

El marco de Arabia Saudita que exige una validación integral de descontaminación antes del uso de rPET en contacto con alimentos crea precios escalonados pero promete resiliencia a largo plazo mediante modelos de circuito cerrado local. El programa de certificación de los Emiratos Árabes Unidos ofrece créditos fiscales para las empresas que superan los umbrales mínimos de contenido reciclado, dirigiendo capital hacia plantas de despolimerización capaces de producir resina equivalente a la virgen. Los proveedores de resinas pioneros aseguran contratos de compra con marcas de bebidas globales ansiosas por garantizar el suministro para referencias premium. Las normas también influyen en el diseño de etiquetas; los marcadores prominentes de "fabricado con 25% de rPET" en árabe e inglés refuerzan la confianza del consumidor, fomentando una mayor aceptación del precio en estantes. El éxito en estos mercados probablemente inspire legislación similar en Egipto y Jordania una vez que haya suficiente capacidad de recuperación disponible.

Auge de la desalinización solar que impulsa la demanda de envases de agua a granel

La desalinización alimentada por energía fotovoltaica reduce los costos de producción de agua hasta tan solo 0,40 dólares estadounidenses por metro cúbico, ampliando el caso económico para el riego agrícola y el enfriamiento industrial. Las huellas de las plantas modulares implican que la distribución a menudo depende de tanques de HDPE de 5.000 litros transportados en camión a grupos de invernaderos en lugar de tuberías permanentes. Los proveedores de poliolefinas desarrollan grados estabilizados a los rayos UV calificados para 25 años de exposición en el desierto, asegurando que los envases superen los ciclos consecutivos de mantenimiento. Los condados costeros de Kenia estudian instalaciones similares para reducir el riesgo de sequía, señalando que la demanda de envases aumentará en los estados africanos no petroleros a medida que bajen los costos de capital. Los fabricantes de envases responden agregando salones de moldeo rotacional adyacentes a los puertos para reducir el flete de importación de materias primas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Legislación antipolástico y rechazo del consumidor | -0.7% | Emiratos Árabes Unidos, Omán, Etiopía | Corto plazo (≤2 años) |

| Precios de resinas volátiles vinculadas al petróleo crudo | -0.5% | Impacto global agudo en MEA | Mediano plazo (2-4 años) |

| Brecha de calidad-suministro de rPET | -0.4% | Mercados regionales avanzados | Mediano plazo (2-4 años) |

| Políticas de escasez de agua que limitan el uso único | -0.3% | Zonas con estrés hídrico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la legislación antiplástico y el rechazo del consumidor

Los Emiratos Árabes Unidos promulgarán una prohibición integral de plásticos de un solo uso en 2026, obligando a los restaurantes a girar hacia vasos a base de fibra y latas de aluminio.[2]Gobierno de los EAU, "Single-Use Plastic Ban Implementation", government.ae Omán y Etiopía tienen medidas similares programadas para 2025, comprimiendo el horizonte de cumplimiento para las pequeñas y medianas empresas con alta dependencia de importaciones. Las encuestas muestran que el 92% de los compradores de los Emiratos Árabes Unidos están dispuestos a pagar más por envases ecológicos, cuatro puntos más que en 2023, intensificando los riesgos para la reputación de marca de quienes se retrasan. Las cadenas regionales de comida rápida aceleran programas piloto con vasos de bebidas frías de pulpa moldeada en anticipación de extensiones normativas. Los distribuidores que gestionan carteras de múltiples países luchan con diferentes calendarios de eliminación progresiva, lo que complica la gestión de inventarios y los modelos de costos.

Precios volátiles de resinas vinculadas al petróleo crudo

Los precios al contado del paraxileno pueden oscilar un 20% de trimestre a trimestre, traduciéndose directamente en picos en el costo de la resina de PET que comprimen los márgenes de los convertidores cuando los contratos de bebidas son fijos. Los resultados del primer trimestre de 2025 de SABIC revelan que las tácticas de precios dinámicos son esenciales para mantener la rentabilidad de los productos químicos especiales durante estas fluctuaciones. Los productores de botellas más pequeños que carecen de acuerdos de cobertura a menudo mantienen solo dos semanas de inventario de resinas, exponiéndolos a repentinos shocks de flujo de caja. La depreciación de la moneda en las economías africanas no petroleras amplifica la volatilidad ya que las compras de materias primas de resinas están denominadas en dólares estadounidenses. Los convertidores contrarrestan el riesgo avanzando en iniciativas de reducción de peso y negociando acuerdos de maquila con grandes petroquímicos para suavizar la transferencia de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: El PET domina mientras los bioplásticos se aceleran

El PET representa el 50,90% de la participación del mercado de botellas y envases plásticos de Oriente Medio y África en 2025, subrayando su compatibilidad con las presiones de carbonatación de bebidas y las variaciones de temperatura del clima desértico. La claridad y la eficiencia de costos del polímero lo mantienen como la opción predeterminada para agua de marca, bebidas refrescantes y muchos formatos de aceite comestible. Los bioplásticos, aunque apenas un nicho, se prevé que crezcan al 4,78% a medida que los compradores farmacéuticos respondan tanto a las métricas de seguridad del paciente como a la huella de carbono. El proyecto de botellas a base de madera de UPM con Bormioli Pharma muestra el potencial para soluciones de sustitución directa que solo requieren ajustes menores en la línea.

El mercado de botellas y envases plásticos de Oriente Medio y África se beneficia de la resiliencia química del HDPE, haciéndolo indispensable para bidones que transportan lubricantes y líquidos de limpieza. El LDPE conserva su relevancia para los envases exprimibles que se encuentran en los pasillos de condimentos, mientras que la resistencia térmica del polipropileno es adecuada para ampollas esterilizadas en autoclave. Las resinas especiales como el PEN sirven para productos de nutrición médica de barrera ultra alta. A medida que los flujos de reciclaje maduran, los convertidores probablemente mezclarán rPET con material virgen para cumplir con los umbrales de contenido obligatorio mientras mantienen la resistencia mecánica, protegiendo a los propietarios de marca de los shocks en los precios de las materias primas.

Por tipo de envase: Las botellas lideran, los viales aumentan

Las botellas capturaron el 48,12% de la adopción en 2025, ilustrando la universalidad del formato en bebidas de consumo, aceites de cocina y recargas de cuidado personal. Su geometría sencilla se alinea con las líneas de llenado de alta velocidad, permitiendo a los operadores cambiar las referencias sin revisiones extensas de utillaje. Las ampollas y los viales, por el contrario, están preparados para una CAGR del 4,62% a medida que los gobiernos atraen la fabricación farmacéutica por contrato mediante exenciones fiscales e incentivos a la exportación. Las líneas de viales ampliadas de Gerresheimer en Italia canalizarán capacidad hacia los emergentes centros de medicamentos inyectables del Golfo, reforzando la fiabilidad del suministro.

El mercado de botellas y envases plásticos de Oriente Medio y África encuentra palancas de crecimiento en frascos para cremas de cuidado de la piel premium y en botes para nutrición en polvo. Los bidones mantienen presencia en la distribución rural de fertilizantes, donde la dispensación gravitacional se prefiere a las bombas. Los formatos personalizados de gotero y spray, aunque de bajo tonelaje, generan márgenes notables debido a los requisitos de resistencia a la apertura por niños y las características a prueba de manipulaciones.

Por industria de usuario final: Dominio de bebidas, impulso farmacéutico

Los embotelladores de bebidas representan el 32,53% del volumen de 2025, anclados por el perenne segmento de agua embotellada que florece en geografías áridas. Los embotelladores de bebidas refrescantes, aunque sujetos a presiones por los impuestos al azúcar, continúan introduciendo porciones de menor tamaño para defender el consumo per cápita. Sin embargo, la demanda farmacéutica está en camino de una CAGR del 5,37% a medida que las plantas locales escalan productos genéricos inyectables e insulina bajo esquemas de zonas francas con incentivos.

La industria de botellas y envases plásticos de Oriente Medio y África también atiende a los procesadores de alimentos que incursionan en salsas y untables de valor agregado, impulsando los requisitos de botellas multicapa con barrera al oxígeno. Las marcas de cosméticos aprovechan los envases premium de PET con acabados metálicos para destacar en las saturadas pantallas del comercio electrónico. Los actores de productos químicos industriales siguen siendo compradores estables de formatos de alta densidad que protegen contra cargas corrosivas, asegurando una base de ingresos diversificada para los convertidores.

Por tecnología de fabricación: Preeminencia del soplado por estiramiento, potencial del soplado por inyección

El moldeo por soplado por inyección y estiramiento sustenta el 29,45% de la producción de 2025 gracias a su capacidad de combinar claridad, reducción de peso y precisión en el acabado del cuello a escala. Las máquinas FlexBlow que operan en plantas de los Emiratos Árabes Unidos logran tolerancias de espesor de pared inferiores a 0,08 milímetros, permitiendo una reducción de calibre con confianza. Mientras tanto, el moldeo por soplado por inyección está previsto para una CAGR del 4,05% ya que su inherente consistencia de cavidad a cavidad atrae a los productores de viales farmacéuticos interesados en interiores libres de partículas.

El moldeo por soplado por extrusión sigue dominando el nicho de envases de gran formato donde la resistencia táctil supera a la estética óptica. Las alternativas de moldeo por soplado por compresión permanecen confinadas a envases altamente especializados resistentes a productos químicos. El monitoreo mediante gemelos digitales en los activos de moldeo se está convirtiendo en práctica estándar, permitiendo programas de mantenimiento predictivo que limitan el tiempo de inactividad no planificado y salvaguardan los niveles de servicio al cliente.

Análisis geográfico

El mercado de Arabia Saudita gana impulso gracias a megaproyectos como NEOM, que incluyen plantas farmacéuticas in situ que requieren contención estéril. Los altos ingresos per cápita apoyan las líneas de agua mineral premium que utilizan botellas más elegantes y ligeras, reforzando la demanda interna de resina PET. Los Emiratos Árabes Unidos actúan como campo de pruebas para la adopción de rPET; los grados de recuperación certificados por ESMA ya aparecen en las principales marcas de agua, validando la economía de circuito cerrado para el Golfo en general. La unión aduanera de Turquía con Europa mantiene a los convertidores alineados con las directivas de envases EN 13428, asegurando certificaciones rápidas para formatos aprobados para exportación.

En todo el norte de África, Marruecos y Egipto aspiran a aprovechar la AfCFTA para canalizar bebidas envasadas hacia los mercados subsaharianos, aumentando la necesidad de envases robustos resistentes al transporte en camión durante varios días a 40 °C de temperatura ambiente. La estructura de subsidios de Argelia para alimentos básicos sostiene la demanda de bidones de HDPE en programas de aceite de cocina adquiridos por el gobierno. Los estados costeros del este de África buscan inversiones en desalinización que prometen una demanda derivada de envases, especialmente para cooperativas de riego que dependen de tanques de agua móviles.

La claridad regulatoria del sur de África, particularmente los objetivos de reciclaje de Sudáfrica, atrae a envasadores farmacéuticos multinacionales que ven en los marcos de cumplimiento estables un requisito previo para los lanzamientos de medicamentos biológicos. Botsuana y Namibia se apoyan en los centros de distribución regional de Johannesburgo adoptando estándares de envase similares, facilitando la reutilización de paletas a través de fronteras. Las perspectivas de África Occidental dependen de la infraestructura; las mejoras en las autopistas de doble calzada de Ghana reducen los costos de transporte lo suficiente como para hacer económicamente viable la exportación de agua embotellada hacia Burkina Faso, un país sin salida al mar.

Panorama regulatorio

El entorno regulatorio en Oriente Medio y África se está endureciendo en torno a la seguridad del contacto con alimentos y las obligaciones de circularidad. En el CCG, el Reglamento Técnico GSO 1863:2021 de la Organización de Normalización del Golfo establece los requisitos básicos para los envases plásticos destinados al contacto con alimentos, mientras que Arabia Saudita añade las expectativas de idoneidad para contacto con alimentos de la SFDA mediante reglamentos técnicos SASO y la certificación de productos SABER a través de organismos notificados por SASO.

Los instrumentos de política también están pasando de normas generales a restricciones de formato y a la responsabilidad extendida del productor (EPR). La Resolución No. (124) de 2023 del Consejo Ejecutivo de Dubái restringe artículos de un solo uso específicos y prohíbe las tazas, tapas, platos, contenedores de alimentos y utensilios de mesa de plástico de un solo uso a partir del 1 de enero de 2026, lo que acelera el rediseño y la sustitución de materiales en el envasado para el sector de la alimentación. En los EAU, el MoIAT permite el rPET en envases de contacto con alimentos sujeto a certificación de conformidad, mientras que Kenia está fortaleciendo la gobernanza de los residuos de envases mediante requisitos de EPR administrados por la NEMA, incluidas las expectativas de esquemas de recuperación y las obligaciones de informe para los productores e importadores de envases plásticos.

Análisis de la cadena de valor

La cadena de valor regional se extiende desde las materias primas petroquímicas y la producción de resinas (incluidos actores integrados como SABIC en Arabia Saudita, Borouge en los EAU y Sasol en el sur de África) hasta la conversión en preformas y envases mediante moldeo por soplado con estiramiento por inyección, moldeo por soplado por inyección, moldeo por soplado por extrusión y moldeo rotacional. Luego se conecta con el llenado, la distribución y la venta al por menor aguas abajo en los usuarios finales de bebidas, alimentos, productos farmacéuticos, cuidado personal y productos químicos industriales. El comercio transfronterizo y la fabricación basada en centros regionales son especialmente importantes para el suministro panregional de botellas de bebidas de alto volumen, así como para los envases farmacéuticos regulados.

Las capas de circularidad y cumplimiento están desplazando actividades a lo largo de la cadena, ya que los pilotos de EPR y las restricciones al uso único empujan a los convertidores y a los propietarios de marcas a integrar vías de recuperación como la recolección, la clasificación en MRF y el reciclaje mecánico. Las empresas también están construyendo capacidades de trazabilidad y preparación para la certificación de contenido reciclado de grado alimentario. Organismos del sector como la GPCA han señalado la fase de transición entre los modelos de reciclaje mecánico y químico en el CCG, y las inversiones continuas, incluida la planta PlastikPack de 16 millones de USD inaugurada en Marruecos (julio de 2026), apuntan a esfuerzos continuos por localizar la conversión y acortar las líneas de suministro.

Panorama competitivo

El mercado de botellas y envases plásticos de Oriente Medio y África presenta una fragmentación moderada, ya que los principales productores mundiales de resinas, los convertidores integrados y las ágiles empresas locales compiten por participación. SABIC suministra resina de PET, preformas y soporte de diseño de envases a medida, aprovechando la materia prima cautiva en Jubail para controlar los márgenes a lo largo de la cadena. Indorama Ventures aplica un modelo similar, complementando la producción de resinas con asociaciones de reciclaje que garantizan el suministro de rPET, dando a las marcas de bebidas un camino de cumplimiento listo para los mandatos de contenido reciclado.

La adquisición de Bormioli Pharma por parte de Gerresheimer por 904 millones de dólares estadounidenses en 2024 eleva su cartera de viales y cartuchos listos para llenar, consolidando una ventaja de primer movedor en el envasado de biológicos.[3]Gerresheimer AG, "Gerresheimer comienza con buen pie el ejercicio 2024", gerresheimer.com Los actores regionales establecidos reaccionan mejorando la capacidad de sala limpia para cumplir con los requisitos de ISO 15378. La digitalización también diferencia: los códigos QR GS1 de Coca-Cola en el PET retornable ayudan a rastrear los ciclos de vida de las botellas, mejorando la transparencia que los reguladores solicitan cada vez más.

La competencia de precios sigue siendo más feroz en las botellas de agua de consumo masivo, donde el volumen es la regla, mientras que los nichos especializados como las botellas oftálmicas con gotero resistentes a la apertura por niños disfrutan de márgenes de dos dígitos. Las barreras de entrada aumentan a medida que escalan las tarifas de Responsabilidad Extendida del Productor; las empresas que integran activos de recolección y lavado protegen a sus clientes de los crecientes gravámenes sobre envases posconsumo. Las fusiones y las empresas conjuntas probablemente continuarán, particularmente en mercados donde la capacidad local no alcanza los umbrales de certificación de rPET, lo que sugiere un aumento gradual en la concentración hasta 2030.

Líderes de la industria de botellas y envases plásticos de MEA

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Nampak Ltd

Gerresheimer AG

Mpact Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La aplicación regulatoria en torno a los formatos de un solo uso y el despliegue de mecanismos de EPR están generando espacios en blanco para los convertidores que pueden suministrar diseños reciclables, envases con contenido reciclado certificado y formatos de botellas listos para la reutilización a escala. El piloto de EPR de los EAU, lanzado en julio de 2025 con Tadweer Group y 26 signatarios corporativos, esboza una vía para marcos de recolección y reciclaje de residuos de envases, lo que respalda la demanda de diseños de botellas y envases conformes y de proveedores capaces de participar en los requisitos de recuperación e informe.

Las inversiones aguas arriba y en la fase intermedia también están ampliando el conjunto de oportunidades abordables para los materiales y capacidades de envasado rígido en Oriente Medio y África. TA ZIZ y Alpha Dhabi Holding firmaron un acuerdo de colaboración en mayo de 2026 para una inversión de 10.000 millones de USD en productos químicos industriales en Abu Dabi, que abarca insumos utilizados en las cadenas de valor de envasado rígido junto con adhesivos y recubrimientos, lo que subraya los esfuerzos por localizar materiales y mejorar la seguridad de suministro. En paralelo, la infraestructura relacionada con el reciclaje está sumando capacidad, incluida la asociación de BEEAH Group y Greenthesis para desarrollar una planta de reciclaje de film de PE en Sharjah diseñada para 7.000 toneladas al año, lo que indica una recuperación creciente de polímeros que puede complementar los programas de circularidad de botellas y envases, incluso cuando el suministro de rPET de grado alimentario sigue siendo limitado.

Desarrollos recientes del sector

- Junio de 2026: Nampak comprometió 1,3 millones de USD para proyectos de expansión y reemplazo en sus operaciones en Zimbabue, incluidas las unidades Megapak y CarnaudMetalbox. Esto mejora la fiabilidad del suministro local de envases y la eficiencia operativa en un mercado donde la dependencia de las importaciones y las presiones cambiarias pueden interrumpir la disponibilidad de resinas y envases.

- Diciembre de 2025: Nampak reveló avances de capacidad en Beverage South Africa y Beverage Angola, incluida una reubicación planificada para 2026 de una línea de repuesto angoleña hacia Sudáfrica. Esto respalda una respuesta regional más rápida a la demanda de envasado de bebidas y desplaza activos hacia corredores de mayor rendimiento en el sur de África.

- Abril de 2024: ALPLA expandió su presencia en Marruecos al adquirir una participación mayoritaria en Atlantic Packaging, formando ALPLA Morocco. La transacción fortalece la presencia de conversión regional y amplía el acceso a clientes locales que buscan capacidades de envasado estandarizadas de nivel multinacional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las botellas de plástico rígido y los contenedores de plástico utilizados para envasar y almacenar productos en Oriente Medio y África. La demanda se contabiliza en el punto en que se venden dentro de las cadenas de suministro de uso final, independientemente de la resina utilizada.

Exclusiones del alcance: excluye tapas y cierres, etiquetas y fundas, envases secundarios como cajas de cartón y film estirable, y formatos no plásticos como el vidrio y el metal.

Descripción general de la segmentación

- Por material

- Tereftalato de Polietileno (PET)

- Polietileno de Alta Densidad (HDPE)

- Polipropileno (PP)

- Polietileno de Baja Densidad (LDPE)

- Bioplásticos

- Otros plásticos

- Por tipo de envase

- Botellas

- Frascos y bidones

- Bidones

- Ampollas y viales

- Otros tipos de envase

- Por industria de usuario final

- Bebidas

- Bebidas no alcohólicas

- Agua embotellada

- Bebidas carbonatadas refrescantes

- Bebidas lácteas y funcionales

- Otras bebidas no alcohólicas

- Bebidas alcohólicas

- Bebidas no alcohólicas

- Alimentos

- Productos farmacéuticos

- Cosméticos y cuidado personal

- Productos químicos industriales

- Otras industrias de usuario final

- Bebidas

- Por tecnología de fabricación

- Moldeo por soplado por extrusión

- Moldeo por soplado por inyección y estiramiento

- Moldeo por soplado por inyección

- Moldeo por soplado por compresión

- Otras tecnologías de fabricación

- Por geografía

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir el panorama de demanda base, comenzamos con conjuntos de datos públicos que muestran cómo se mueven en la región las categorías intensivas en envasado. Puntos de referencia útiles provienen de fuentes como las estadísticas comerciales de UN Comtrade, los indicadores de producción industrial de la UNIDO, las series macroeconómicas del Banco Mundial y el FMI, las oficinas nacionales de estadística de los principales países de Oriente Medio y África, y los avisos de cumplimiento ambiental o de envasado publicados por los reguladores.

Ese trabajo documental se combina luego con las divulgaciones de las empresas, incluidos informes anuales, presentaciones para inversores, informes de sostenibilidad y anuncios de expansión de plantas, ya que estos a menudo confirman las ampliaciones de capacidad y los cambios de materiales (por ejemplo, planes de contenido reciclado). En algunos casos, se utilizó una suscripción de pago para datos financieros de empresas y una base de datos comercial a nivel de envío para verificar la actividad de exportadores e importadores cuando el detalle público era escaso. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se utilizaron referencias públicas adicionales para la validación y aclaración durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la narrativa de volumen con personas que observan pedidos y planes de producción en tiempo real, incluidos convertidores de envases, propietarios de marcas, distribuidores y participantes del ecosistema de resinas y reciclaje. Se compararon las aportaciones de diferentes subregiones de Oriente Medio y África, de modo que los impulsores de crecimiento (como las bebidas embotelladas, el cuidado del hogar y los productos farmacéuticos) pudieran dimensionarse con tasas de adopción más realistas y supuestos de precio y peso.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | |

| Nivel medio: 57% | Responsables funcionales/de unidad: 29% | |

| Actores más pequeños: 16% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente de la demanda, donde la producción de productos envasados y las tendencias de consumo se traducen en requisitos de contenedores, que luego se convierten en toneladas utilizando rangos de peso típicos por formato. También verificamos los resultados mediante aproximaciones ascendentes selectivas, principalmente comprobaciones de capacidad y utilización de convertidores, volumen muestreado por uso final, y una simple prueba de sensatez del PVP promedio (ASP) donde hay señales de precios disponibles. Esto permite ajustar los totales cuando se desvían de lo que describen los participantes del sector.

Algunos insumos prácticos que importan en este mercado incluyen las tendencias de producción de bebidas y productos comestibles, el consumo per cápita de productos envasados, los flujos de importación y exportación de contenedores vacíos y productos envasados, el peso promedio en gramos por contenedor según polímero y formato, y la sustitución por contenido reciclado que puede cambiar las combinaciones de materiales sin cambiar el número de unidades. Donde existen vacíos a nivel de país, los valores se completan utilizando ratios de mercados vecinos vinculados a la población, los tramos de ingresos y la penetración de productos envasados. Esos niveles de demanda implícitos se revisan luego frente a las señales comerciales para que el modelo no parezca inflado.

Para la previsión, utilizamos un modelado de tendencias basado en escenarios respaldado por suavizado exponencial en los usos finales más estables, y luego incorporamos cambios escalonados discutidos en entrevistas, como nuevas líneas de llenado, expansiones de convertidores y presiones regulatorias sobre el contenido reciclado. El objetivo es mantener las proyecciones vinculadas a un conjunto limitado de impulsores repetibles, en lugar de depender de supuestos difíciles de defender.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, incluido si los totales de país concuerdan con la dirección comercial, si el uso implícito de contenedores per cápita se mantiene realista, y si los cambios en la mezcla de resinas son consistentes con lo que informan los convertidores y los propietarios de marcas. Cuando aparecen variaciones, se reabren los supuestos detrás de los pesos, la penetración y la asignación por uso final, y se activan llamadas de seguimiento para confirmar qué cambió.

Antes de la aprobación final, el modelo es revisado en etapas por otro analista para mantener la coherencia de la lógica de cálculo, las conversiones de unidades y las consolidaciones por país. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurre un evento material, como el inicio de una gran capacidad, un cambio de política que afecte al envasado, o un shock de demanda visible. Justo antes de la entrega, se completa una última revisión para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de botellas y contenedores de plástico de Oriente Medio y África según Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para botellas y contenedores de plástico en Oriente Medio y África a menudo no coinciden porque los editores mezclan diferentes unidades, diferentes puntos del canal (precio de fábrica frente a mayorista) y diferentes límites de producto, y luego actualizan los supuestos en momentos distintos. El resultado es que, incluso cuando la geografía parece la misma, los ingresos o el volumen contabilizados pueden reflejar una cesta ligeramente diferente.

Las tapas y cierres son un complemento habitual en las cifras de envasado, pero quedan fuera del alcance de Mordor Intelligence aquí, manteniendo el total centrado únicamente en el cuerpo de la botella y el contenedor rígido. Algunas estimaciones también presentan el valor utilizando precios mayoristas nominales e incorporan categorías de contenedores más amplias en geografías más estrechas, y estas diferencias pueden desplazar los totales en relación con un modelo basado en volumen anclado a la demanda de uso final y a los supuestos de peso.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,84 millones de USD (2025) | |

| Consultora Regional A | USD 8.70 B (2026) | Utiliza un marco basado en valor con un año base diferente, y el lenguaje del alcance sugiere un conjunto más amplio de contenedores de productos envasados donde no se indican claramente el precio ni el punto del canal. |

| Editor de Datos Comerciales B | USD 6.20 B (2035) | Se centra en MENA en lugar de todo Oriente Medio y África, y los valores se expresan a precios mayoristas nominales, lo que puede desplazar los totales frente a un modelo basado en volumen anclado a la demanda de uso final y a los supuestos de peso. |

En conjunto, la dispersión se explica principalmente por lo que se cuenta dentro del cuerpo del contenedor, la capa de precios utilizada para el valor y el corte regional exacto. Al mantener los insumos vinculados a señales de demanda de uso final, pesos en gramos realistas y verificaciones cruzadas repetibles, la estimación sigue siendo más fácil de auditar y actualizar cuando cambian las condiciones.

Preguntas clave respondidas en el informe

¿Qué tamaño alcanzará el mercado de botellas y envases plásticos de Oriente Medio y África en 2031?

Se proyecta que el volumen totalizará 2,19 millones de toneladas en 2031, reflejando una CAGR del 2,99% durante 2026-2031.

¿Qué material domina actualmente las aplicaciones de botellas en la región?

El PET representa el 50,90% de la demanda de 2025 gracias a su claridad, relación resistencia-peso y naturaleza reciclable.

¿Dónde se espera el crecimiento más rápido geográficamente?

Sudáfrica está prevista para una CAGR del 5,88% a medida que la expansión farmacéutica y los mandatos de reciclaje estimulan las mejoras en el envasado.

¿Cómo están dando forma las regulaciones de rPET a las estrategias de suministro?

Arabia Saudita y los Emiratos Árabes Unidos ahora exigen rPET de grado alimentario certificado, impulsando inversiones en plantas de reciclaje avanzado y contratos de compra a largo plazo.

¿Qué tecnología tiene la mayor participación en la producción de envases?

El moldeo por soplado por inyección y estiramiento contribuye con el 29,45% de la producción debido a su eficiencia en la fabricación de botellas ligeras y de alta claridad.

Última actualización de la página el: