Tamaño y Participación del Mercado de Dispositivos de TI de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 14.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de TI de Oriente Medio y África por Mordor Intelligence

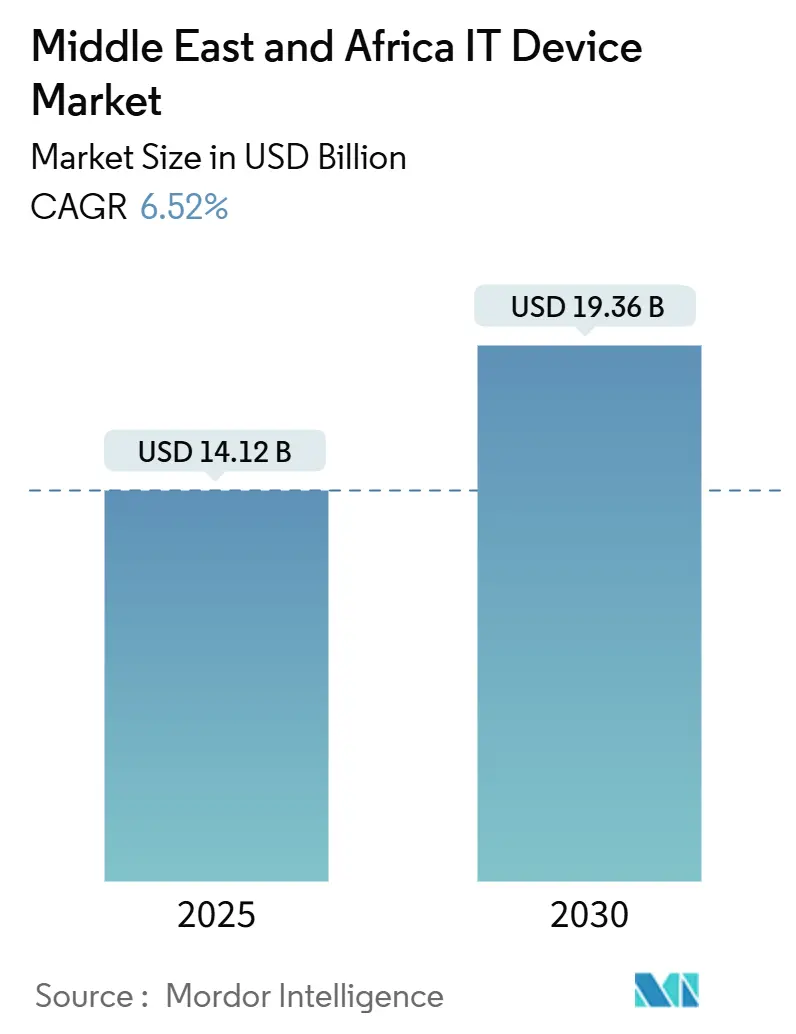

El tamaño del mercado de Dispositivos de TI de Oriente Medio y África se sitúa en USD 14,12 mil millones en 2025 y se proyecta que alcance los USD 19,36 mil millones en 2030, registrando una CAGR del 6,52% durante el período de pronóstico. El impulso proviene de programas de transformación digital financiados por el gobierno, una creciente población joven que utiliza los teléfonos inteligentes como computadoras principales, y el cambio de reemplazos de hardware generalizados hacia adquisiciones específicas por sector. Los despliegues de fibra a gran escala en los estados del Golfo anclan ahora ecosistemas de múltiples dispositivos, mientras que los modelos de tecnología financiera y super-aplicaciones comprimen los ciclos de reemplazo al exigir dispositivos con biometría y seguridad integradas. La localización de la fabricación, ejemplificada por la planta saudí de Lenovo valorada en USD 2 mil millones, ayuda a los proveedores a compensar las fluctuaciones cambiarias. A pesar de los persistentes canales de mercado gris y los focos geopolíticos, los casos de uso de misión crítica en petróleo, gas y salud sostienen la demanda premium incluso cuando el sentimiento general del consumidor se debilita.

Conclusiones Clave del Informe

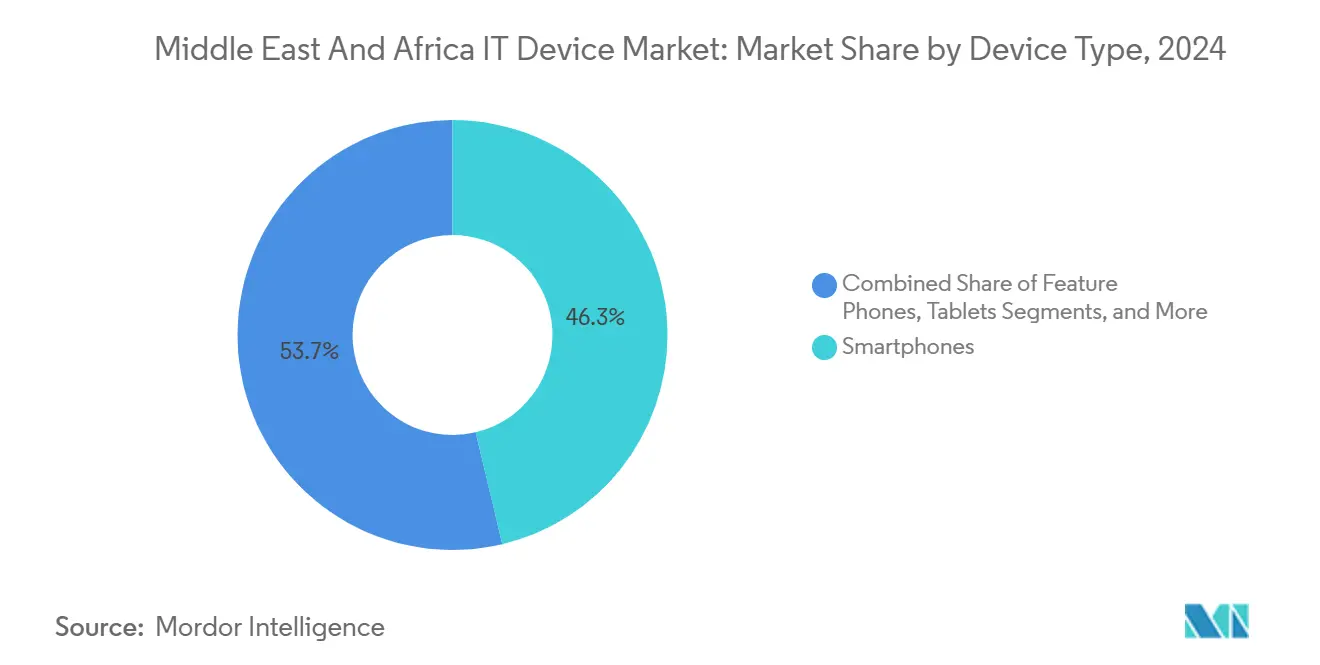

- Por tipo de dispositivo, los teléfonos inteligentes lideraron con el 46,28% de la participación del mercado de Dispositivos de TI de Oriente Medio y África en 2024; se prevé que los dispositivos portátiles se expandan a una CAGR del 18,46% hasta 2030.

- Por usuario final, las compras de consumidores representaron el 68,46% del tamaño del mercado de Dispositivos de TI de Oriente Medio y África en 2024, mientras que el sector de la salud está previsto que avance a una CAGR del 12,18% entre 2025 y 2030.

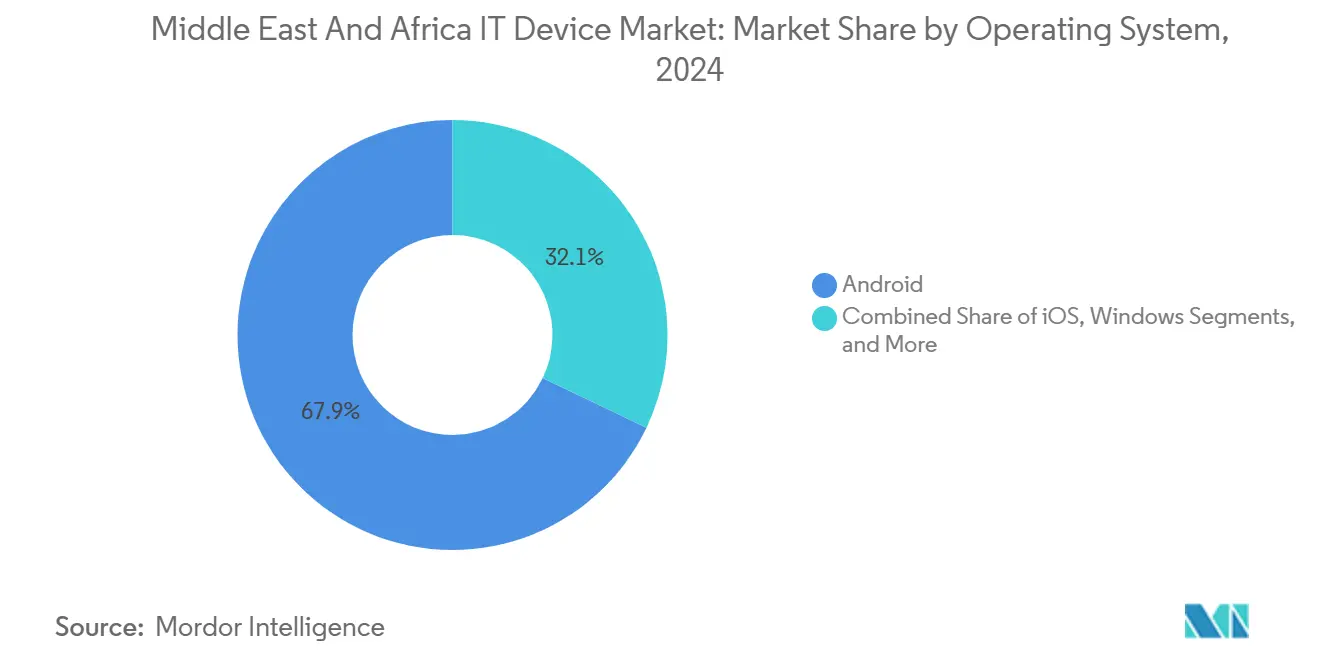

- Por sistema operativo, Android mantuvo una participación del 67,91% en 2024; se proyecta que HarmonyOS crezca a una CAGR del 15,67% hasta 2030.

- Por canal de distribución, la venta minorista fuera de línea mantuvo el 52,32% de la participación de ingresos en 2024, mientras que los mercados digitales en línea crecen a una CAGR del 10,74% hasta 2030.

- Por geografía, Oriente Medio capturó el 57,56% de la participación de ingresos en 2024, y se prevé que África registre la CAGR más rápida del 8,98% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos de TI de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración de Teléfonos Inteligentes entre los Jóvenes | 1.30% | Oriente Medio y África, con mayor fuerza en los mercados de rápida urbanización | Corto plazo (≤ 2 años) |

| Expansión de Redes de Fibra hasta el Hogar que Habilitan Ecosistemas de Dispositivos | 1.10% | Oriente Medio y África, liderado por los países del GCC y Sudáfrica | Mediano plazo (2-4 años) |

| Iniciativas de Transformación Digital Lideradas por el Gobierno (p. ej., Visión Saudi 2030, Estrategia Digital de Egipto) | 1.00% | Arabia Saudita, Egipto, EAU y otras economías con enfoque digital | Mediano plazo (2-4 años) |

| Rápido Crecimiento de los Modelos fintech y de Súper Aplicaciones que Impulsan la Actualización de Dispositivos Móviles | 0.90% | Oriente Medio y África, particularmente en Kenia, Nigeria, Egipto y el GCC | Corto plazo (≤ 2 años) |

| Adopción de Redes 5G Privadas en Instalaciones de Petróleo y Gas | 0.60% | Países del GCC, especialmente Arabia Saudita, EAU y Catar | Largo plazo (≥ 4 años) |

| Surgimiento de ODM Locales que Atienden Segmentos de Costo Ultrabajo | 0.50% | Oriente Medio y África, con creciente actividad manufacturera en Egipto y Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Teléfonos Inteligentes entre los Jóvenes

Los segmentos juveniles están reescribiendo las curvas de adopción al utilizar los dispositivos móviles como puerta de acceso predeterminada a la banca, el entretenimiento y la educación. El alcance de internet móvil en el África subsahariana llegó al 28% en 2024, aunque una brecha de género de 16 puntos porcentuales significa que decenas de millones de compradores primerizos aún no han sido captados.[1]GSMA, "Penetración de Internet Móvil 2024," gsma.com Los envíos en Oriente Medio aumentaron un 2% interanual en el tercer trimestre de 2024, impulsados por marcas como HONOR que registraron un crecimiento regional del 66% al enfatizar la fotografía con inteligencia artificial y los videojuegos. La diferenciación centrada en el software está acortando los ciclos de actualización incluso cuando los avances de hardware son incrementales. La planificada tienda en línea de Apple en Arabia Saudita para 2025 sugiere que la demanda premium juvenil puede coexistir con la sensibilidad al precio. En conjunto, estas dinámicas canalizan un volumen sostenido hacia el mercado de Dispositivos de TI de Oriente Medio y África.

Expansión de Redes Troncales de Fibra hasta el Hogar que Habilitan Ecosistemas de Dispositivos

La penetración de fibra en el Golfo supera el 70% en las principales ciudades, catalizando la demanda de computadoras portátiles, computadoras de escritorio y televisores inteligentes que se benefician de las redes fijas de baja latencia. El acceso inalámbrico fijo 5G de Arabia Saudita contabilizó 1,4 millones de suscriptores a mediados de 2024, impulsando las ventas de dispositivos de pantalla más grande para el trabajo remoto y la educación. La expansión de la red troncal de Kenia ya ha desencadenado licitaciones del sector público para estaciones de trabajo avanzadas equipadas con procesadores Intel Core Ultra.[2]Naciones Unidas, "Avisos de Licitación de Computadoras Portátiles UNGM 2024," ungm.org La banda ancha más económica y confiable reduce el costo marginal de operar múltiples terminales, orientando a los hogares hacia carteras de dispositivos diversificadas. El efecto halo eleva el ingreso promedio por usuario, sosteniendo el mercado de Dispositivos de TI de Oriente Medio y África más allá de las renovaciones de teléfonos inteligentes.

Iniciativas de Transformación Digital Lideradas por el Gobierno

Los mandatos públicos están agregando demanda a escala, aislando a los proveedores de la volatilidad del consumidor. La Visión 2030 de Arabia Saudita asignó más de USD 50 mil millones a la salud digital, generando pedidos masivos de tabletas para cabecera, computadoras portátiles para teleconsulta y dispositivos portátiles de grado clínico. Egipto tiene como objetivo una cobertura del 80% de los servicios de gobierno electrónico para 2025, generando licitaciones de estaciones de trabajo y terminales seguras en todos los ministerios. Kenia proyecta entre USD 0,4 y 2,5 mil millones en ahorros económicos derivados de diagnósticos conectados para 2030, impulsando aún más las adquisiciones. Las normas de cumplimiento como la ISO 27001 dictan cada vez más las especificaciones de los dispositivos, reduciendo el conjunto competitivo a proveedores con credenciales de seguridad probadas. Estas palancas de política anclan la demanda de equipos a largo plazo, reforzando la trayectoria del mercado de Dispositivos de TI de Oriente Medio y África.

Rápido Crecimiento de los Modelos de Tecnología Financiera y Super-Aplicaciones que Impulsan las Actualizaciones de Dispositivos Móviles

Las super-aplicaciones como Ayoba de MTN y Max it de Orange requieren autenticación NFC y biométrica, volviendo obsoletos los teléfonos más antiguos solo con 3G. La expansión de los pagos a comerciantes de M-Pesa ha generado demanda de teléfonos Android de entre USD 100 y 200, donde Tecno e Infinix de Transsion Holdings concentran aproximadamente la mitad de la participación africana. Los parches de seguridad y las necesidades de rendimiento, más que las fallas de hardware, dictan ahora el reemplazo, favoreciendo los ecosistemas estrechamente integrados. El iPhone de Apple capturó el 46% de la participación en Arabia Saudita en 2024, reflejando este atractivo de seguridad premium. En consecuencia, la adopción de tecnología financiera alimenta directamente el crecimiento unitario del mercado de Dispositivos de TI de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Cambiaria que Incrementa los Costos de Importación | -1.20% | Oriente Medio y África, más aguda en las economías dependientes de importaciones | Corto plazo (≤ 2 años) |

| Infraestructura Subóptima de Servicio Posventa en Áreas Rurales | -1.00% | Oriente Medio y África, particularmente en regiones rurales y remotas desatendidas | Mediano plazo (2-4 años) |

| Persistente Entrada de Dispositivos de Mercado Gris y Falsificados | -0.90% | Oriente Medio y África, especialmente en mercados de consumidores sensibles al precio | Mediano plazo (2-4 años) |

| Inestabilidad Geopolítica que Frena el Gasto de Capital en TIC | -0.80% | Oriente Medio y África, concentrado en economías políticamente volátiles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria que Infla los Costos de Importación

El naira perdió el 69,9% frente al dólar en 2024, elevando los costos de desembarque de los teléfonos inteligentes y poniendo los modelos de gama de entrada fuera del alcance de los consumidores de bajos ingresos.[3]Banco Central de Nigeria, "Tipos de Cambio 2024," cbn.gov.ng La devaluación de la libra egipcia provocó aumentos de precios similares, fomentando el contrabando para eludir el IVA. Las fluctuaciones del chelín keniano añadieron hasta un 15% al precio de los dispositivos, extendiendo los ciclos de reemplazo más allá de los tres años. Los proveedores ahora se cubren localizando el ensamblaje. La planta saudí de Lenovo por USD 2 mil millones facturará en riales, aunque los mercados del África subsahariana carecen de una escala comparable. El riesgo cambiario, por tanto, modera el potencial de volumen a corto plazo del mercado de Dispositivos de TI de Oriente Medio y África.

Infraestructura de Servicio Posventa Deficiente en las Zonas Rurales

Grandes extensiones del África rural y del interior de Oriente Medio sufren una escasez de centros de reparación autorizados, lo que obliga a los usuarios a depender de técnicos informales que frecuentemente emplean piezas falsificadas. Las altas tasas de fallo resultantes disminuyen la lealtad a la marca y alargan los plazos de reemplazo. Los fabricantes de equipos originales que experimentan con furgonetas de servicio móvil y programas de envío por correo se enfrentan a obstáculos logísticos y aduaneros. Sin redes de posventa confiables, la percepción de garantía sigue siendo débil, limitando el precio premium que muchos consumidores están dispuestos a pagar. Esta brecha de servicio erosiona, por tanto, el valor alcanzable en el mercado de Dispositivos de TI de Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La Salud Impulsa los Dispositivos Portátiles Más Allá de los Teléfonos Inteligentes

Se prevé que el segmento de dispositivos portátiles del mercado de Dispositivos de TI de Oriente Medio y África registre una CAGR del 18,46%, superando a todas las demás categorías, incluso cuando los teléfonos inteligentes retuvieron el 46,28% de los ingresos en 2024. Las asociaciones saudíes con Orion Health para conectar 5.000 instituciones y el despliegue de dispositivos ECG AliveCor en Kenia ejemplifican la demanda clínica de monitoreo continuo. A medida que los modelos de reembolso incluyen dispositivos de atención remota al paciente, los hospitales adquieren a escala empresarial, incorporando requisitos de seguridad y cumplimiento de HL7 que favorecen a las marcas con certificación médica.

Se observan incrementos complementarios en computadoras portátiles y tabletas cuando los portales de telesalud y los sistemas de prescripción electrónica requieren pantallas más grandes. Los teléfonos básicos continúan disminuyendo a medida que las plataformas de dinero móvil exigen Android o iOS, una tendencia que beneficia a los proveedores que ofrecen teléfonos inteligentes 4G por menos de USD 50. Las computadoras de escritorio permanecen en un nicho, atendiendo cargas de trabajo de diseño asistido por computadora en ingeniería petrolera o negociación de alta frecuencia en los centros financieros del Golfo. La adopción de televisores inteligentes habilitados por fibra avanza lentamente, aunque por debajo del 10% en la mayoría de los hogares africanos. Estas dinámicas ilustran cómo el crecimiento de los dispositivos ahora sigue los mandatos verticales más que las renovaciones discrecionales, expandiendo el tamaño total del mercado de Dispositivos de TI de Oriente Medio y África vinculado a los planes sectoriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Salud Se Adelanta al Gasto del Consumidor

Los consumidores generaron el 68,46% de los ingresos de 2024, sin embargo, se espera que los hospitales, clínicas y aseguradoras entreguen una CAGR del 12,18% hasta 2030, la más rápida entre los usuarios finales. Solo la salud digital saudí podría desbloquear entre USD 15 y 27 mil millones en ahorros del sistema, respaldando pedidos masivos de tabletas para cabecera y dispositivos portátiles conectados. El sector de salud digital de Nigeria alcanzó los USD 1,27 mil millones en 2024 y se aproxima a los USD 2 mil millones para 2029, incorporando hardware de diagnóstico en los centros de salud rurales.

Los flujos de contratos del gobierno y la defensa se mantienen estables, anclados por portales de servicios electrónicos que demandan terminales seguras. Las empresas renuevan sus flotas a medida que el trabajo híbrido se normaliza, aunque el ritmo de adquisición depende de los ciclos macroeconómicos. La adopción en educación es esporádica, limitada por los presupuestos públicos, aunque los proyectos piloto en Kenia y Sudáfrica despliegan tabletas para aplicaciones curriculares. En última instancia, el cambio de la salud del gasto de capital a los paquetes de suscripción estabiliza los ingresos, consolidando su papel como principal motor del mercado de Dispositivos de TI de Oriente Medio y África.

Por Sistema Operativo: HarmonyOS Consolida un Nicho Orientado a la Soberanía Tecnológica

Android mantuvo el 67,91% de participación en 2024, pero HarmonyOS está preparado para una CAGR del 15,67% entre los compradores que buscan aislamiento geopolítico. HarmonyOS 5.0 de Huawei alberga ahora 15.000 aplicaciones nativas y omite la compatibilidad con Android, señalando una ruptura hacia ecosistemas autónomos. Las leyes de soberanía de datos de Arabia Saudita y la zona de inteligencia artificial de Huawei Cloud amplifican el atractivo para las cargas de trabajo del sector público.

iOS mantiene una participación de enclave premium del 46% en Arabia Saudita gracias al estrecho acoplamiento entre hardware y software y a las sólidas políticas de actualización. Windows domina las computadoras personales empresariales, mientras que Linux y ChromeOS abordan los nichos de educación y operaciones de desarrollo. A medida que el cumplimiento normativo supera al número de aplicaciones como criterio de compra, la fragmentación del sistema operativo se profundiza. Esto amplía las opciones estratégicas pero también multiplica los desafíos de integración, configurando la dinámica competitiva dentro del mercado de Dispositivos de TI de Oriente Medio y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Mercados Digitales en Línea Reducen la Brecha con las Tiendas Físicas

Las tiendas fuera de línea aún capturaron el 52,32% de las ventas de 2024, reflejando la necesidad del consumidor de probar los dispositivos, acceder a financiamiento y gestionar reparaciones el mismo día. Sin embargo, los canales en línea avanzarán a una CAGR del 10,74%, impulsados por la duplicación del comercio electrónico en África de USD 55 mil millones en 2024 a USD 113 mil millones en 2029 y por el lanzamiento de Amazon en Sudáfrica en 2024. La penetración del dinero móvil por encima del 50% en África Oriental elimina la fricción en los pagos, mientras que los 23 millones de visitas mensuales de Jumia ilustran la maduración de la logística.

Los paquetes de las operadoras de telecomunicaciones persisten donde predomina el prepago, pero pierden terreno a medida que los compradores prefieren dispositivos desbloqueados enviados desde el almacén a su puerta. Los ciclos de adquisición corporativa y gubernamental añaden un volumen de referencia estable, aunque con procesos de licitación prolongados. En general, el giro hacia el omnicanal aumenta la transparencia competitiva y presiona los márgenes, pero amplía el alcance, agrandando aún más el tamaño del mercado de Dispositivos de TI de Oriente Medio y África accesible para los vendedores con dominio digital.

Análisis Geográfico

Los ingresos regionales se inclinaron un 57,50% hacia Oriente Medio en 2024, y se prevé que el bloque registre una CAGR constante del 6,52% hasta 2030. El presupuesto de salud digital de USD 50 mil millones de Arabia Saudita y la planta de USD 2 mil millones de Lenovo señalan un enfoque intensificado en hardware premium.[4]Lenovo, "Presentación de Bono Convertible Alat 2024," lenovo.com La red 5G privada en ADNOC respalda miles de dispositivos resistentes, validando la demanda de alto valor incluso en ciclos petroleros volátiles. Los 12,2 millones de envíos de teléfonos inteligentes de Turquía en 2024 y el inminente buque insignia de Apple en Diriyah subrayan el crecimiento de los segmentos de mayor poder adquisitivo. Las normas de cumplimiento como la ISO 27001 orientan las especificaciones hacia dispositivos seguros de grado empresarial, elevando los precios de venta promedio.

Se prevé que África registre una CAGR del 8,90%, la más rápida entre las subregiones, impulsada por 623 millones de suscriptores móviles únicos proyectados para 2025. Los 201 millones de envíos globales de Transsion atienden a usuarios primerizos sensibles al precio, incluso cuando los ingresos y el ingreso neto cayeron en 2024 ante los recortes de precios de Xiaomi Corporation y Realme. El comercio minorista en línea de Sudáfrica superará los USD 72 mil millones para 2026, mientras que Kenia espera entre USD 0,4 y 2,5 mil millones en ahorros en salud derivados de dispositivos conectados. Las fluctuaciones cambiarias y los canales grises siguen siendo vientos en contra estructurales: la caída del 69,9% del naira encarece las importaciones, y el contrabando egipcio representó en algún momento el 80% de la entrada de teléfonos antes de las normas de registro de 2025.

Las economías más pequeñas de Oriente Medio —Egipto, Jordania, Líbano— enfrentan restricciones fiscales pero aprovechan las iniciativas de digitalización como el programa IMEI de Egipto para formalizar las ventas. Los mercados africanos secundarios como Ghana y Camerún se benefician de los efectos secundarios de las redes regionales de comercio electrónico; el sector de tecnología médica de Ghana crecerá de USD 281 millones en 2024 a USD 414 millones para 2029. En última instancia, la cobertura de fibra y la penetración del dinero móvil —y no solo el PIB— predicen mejor la expansión del mercado de dispositivos, orientando la asignación de proveedores en todo el mercado de Dispositivos de TI de Oriente Medio y África.

Panorama Competitivo

Los grandes actores globales Samsung, Apple y Huawei dominan los segmentos premium, mientras que Transsion Holdings lidera los teléfonos inteligentes de gama de entrada con hasta el 50% de participación africana, a pesar de una caída del 7,2% en ingresos y un descenso del 41% en beneficios en 2024. La planta de Lenovo en Riad, operativa para 2026, busca elevar los ingresos regionales de USD 1,25 mil millones a USD 6 mil millones en tres años mediante la cobertura de riesgos arancelarios y cambiarios. HONOR, Transsion Holdings y Xiaomi Corporation enviaron conjuntamente casi la mitad de los teléfonos inteligentes de Oriente Medio en 2024, con HONOR creciendo un 66% gracias a funciones de inteligencia artificial orientadas a los jóvenes.

La diferenciación se está desplazando hacia la profundidad del ecosistema. HarmonyOS 5.0 de Huawei prescinde de Android, posicionándose para contratos gubernamentales con soberanía de datos, mientras que la pila local de inteligencia artificial de Huawei Cloud vincula aún más el hardware a los servicios. El buque insignia de Apple en Diriyah y su tienda en línea local apuestan por la lealtad a la marca y los pagos seguros para defender los precios de venta promedio elevados. Los nuevos fabricantes de diseño original en Nigeria y Egipto fabrican tabletas resistentes para ingenieros de campo y teléfonos inteligentes de pago por uso para trabajadores informales, explotando nichos que los gigantes pasan por alto.

Jumia integra cuotas de dispositivos con billeteras móviles, y los operadores de telecomunicaciones agrupan teléfonos 5G con servicios de borde empresarial. Lenovo prevé que las computadoras personales con inteligencia artificial alcancen el 25% de los envíos regionales de 2025, escalando al 80% para 2027, abriendo un nuevo frente de batalla premium. En general, persiste una fragmentación moderada, pero la capacidad de soluciones verticales se está convirtiendo en la ventaja decisiva en toda la industria de Dispositivos de TI de Oriente Medio y África.

Líderes de la Industria de Dispositivos de TI de Oriente Medio y África

Samsung Electronics Co., Ltd.

Apple Inc.

Huawei Technologies Co., Ltd.

Lenovo Group Limited

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Egipto lanzó un mecanismo electrónico para el registro de teléfonos móviles que requiere la verificación del IMEI dentro de los 90 días posteriores a la entrada, con el objetivo de formalizar los canales del mercado gris donde el 80% de los teléfonos llegaba anteriormente mediante contrabando.

- Noviembre de 2024: Apple anunció una tienda Apple Store en línea para Arabia Saudita en el verano de 2025 y tiendas físicas insignia a partir de 2026, tras invertir SAR 10 mil millones desde 2019.

- Octubre de 2024: Huawei presentó la versión beta de HarmonyOS 5.0 con 15.000 aplicaciones nativas, eliminando la compatibilidad con Android para profundizar la independencia del ecosistema.

- Octubre de 2024: Samsung Pay se activó en Arabia Saudita tras un acuerdo con el Banco Central de Arabia Saudita, ampliando la adopción de pagos NFC.

Alcance del Informe del Mercado de Dispositivos de TI de Oriente Medio y África

El Mercado de Dispositivos de TI de Oriente Medio y África incluye las ventas y la adopción de una amplia gama de dispositivos tecnológicos de consumo y empresariales en toda la región. Abarca teléfonos inteligentes, teléfonos básicos, tabletas, computadoras portátiles, computadoras de escritorio, dispositivos portátiles y televisores inteligentes y dispositivos de transmisión de contenido, atendiendo a usuarios finales en los sectores de consumo, empresa, gobierno, defensa, educación y salud. El mercado también cubre múltiples sistemas operativos y diversos canales de distribución, incluida la venta minorista fuera de línea y en línea, la adquisición empresarial directa y las ventas en paquete lideradas por operadoras de telecomunicaciones.

El Informe del Mercado de Dispositivos de TI de Oriente Medio y África está segmentado por Tipo de Dispositivo (Teléfonos Inteligentes, Teléfonos Básicos, Tabletas, Computadoras Portátiles y Notebooks, Computadoras de Escritorio y Estaciones de Trabajo, Dispositivos Portátiles, Televisores Inteligentes y Dispositivos de Transmisión de Contenido), Usuario Final (Consumidor, Empresa, Gobierno y Defensa, Educación, Salud), Sistema Operativo (Android, iOS, Windows, Linux y ChromeOS, HarmonyOS y Otros), Canal de Distribución (Venta Minorista Fuera de Línea, Venta Minorista en Línea y Mercados Digitales, Ventas Empresariales Directas, Ventas en Paquete Lideradas por Operadoras de Telecomunicaciones) y Geografía (Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Teléfonos Inteligentes |

| Teléfonos Básicos |

| Tabletas |

| Computadoras Portátiles y Notebooks |

| Computadoras de Escritorio y Estaciones de Trabajo |

| Dispositivos Portátiles |

| Televisores Inteligentes y Dispositivos de Transmisión de Contenido |

| Consumidor |

| Empresa |

| Gobierno y Defensa |

| Educación |

| Salud |

| Android |

| iOS |

| Windows |

| Linux y ChromeOS |

| HarmonyOS y Otros |

| Venta Minorista Fuera de Línea |

| Venta Minorista en Línea y Mercados Digitales |

| Ventas Empresariales Directas |

| Ventas en Paquete Lideradas por Operadoras de Telecomunicaciones |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Dispositivo | Teléfonos Inteligentes | |

| Teléfonos Básicos | ||

| Tabletas | ||

| Computadoras Portátiles y Notebooks | ||

| Computadoras de Escritorio y Estaciones de Trabajo | ||

| Dispositivos Portátiles | ||

| Televisores Inteligentes y Dispositivos de Transmisión de Contenido | ||

| Por Usuario Final | Consumidor | |

| Empresa | ||

| Gobierno y Defensa | ||

| Educación | ||

| Salud | ||

| Por Sistema Operativo | Android | |

| iOS | ||

| Windows | ||

| Linux y ChromeOS | ||

| HarmonyOS y Otros | ||

| Por Canal de Distribución | Venta Minorista Fuera de Línea | |

| Venta Minorista en Línea y Mercados Digitales | ||

| Ventas Empresariales Directas | ||

| Ventas en Paquete Lideradas por Operadoras de Telecomunicaciones | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Dispositivos de TI de Oriente Medio y África para 2030?

Se espera que alcance los USD 19,36 mil millones, reflejando una CAGR del 6,52% durante el período.

¿Qué categoría de dispositivos crecerá más rápido en toda la región?

Se prevé que los dispositivos portátiles, impulsados por los mandatos de digitalización de la salud, crezcan a una CAGR del 18,46% hasta 2030.

¿Qué tan significativa es la venta minorista en línea para las ventas de dispositivos?

Los mercados digitales en línea se están expandiendo a una CAGR del 10,74% y se están acercando a la ventaja de la venta minorista fuera de línea del 52,32% de participación de ingresos en 2024.

¿Por qué HarmonyOS está ganando terreno?

La plataforma se alinea con los requisitos de soberanía de datos y ofrece una base creciente de aplicaciones nativas, respaldando una CAGR proyectada del 15,67%.

¿Qué segmento geográfico está preparado para el mayor crecimiento?

Se proyecta que África alcance una CAGR del 8,98%, impulsada por la incorporación de nuevos suscriptores móviles y la disponibilidad de dispositivos de costo ultra bajo.

¿Cómo están contrarrestando los proveedores la volatilidad cambiaria?

Las estrategias incluyen plantas de ensamblaje local, como la próxima instalación de Lenovo en Riad, facturando en moneda local para cubrirse ante las fluctuaciones del dólar.

Última actualización de la página el: