Tamaño y Participación del Mercado de Cuidado Capilar en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

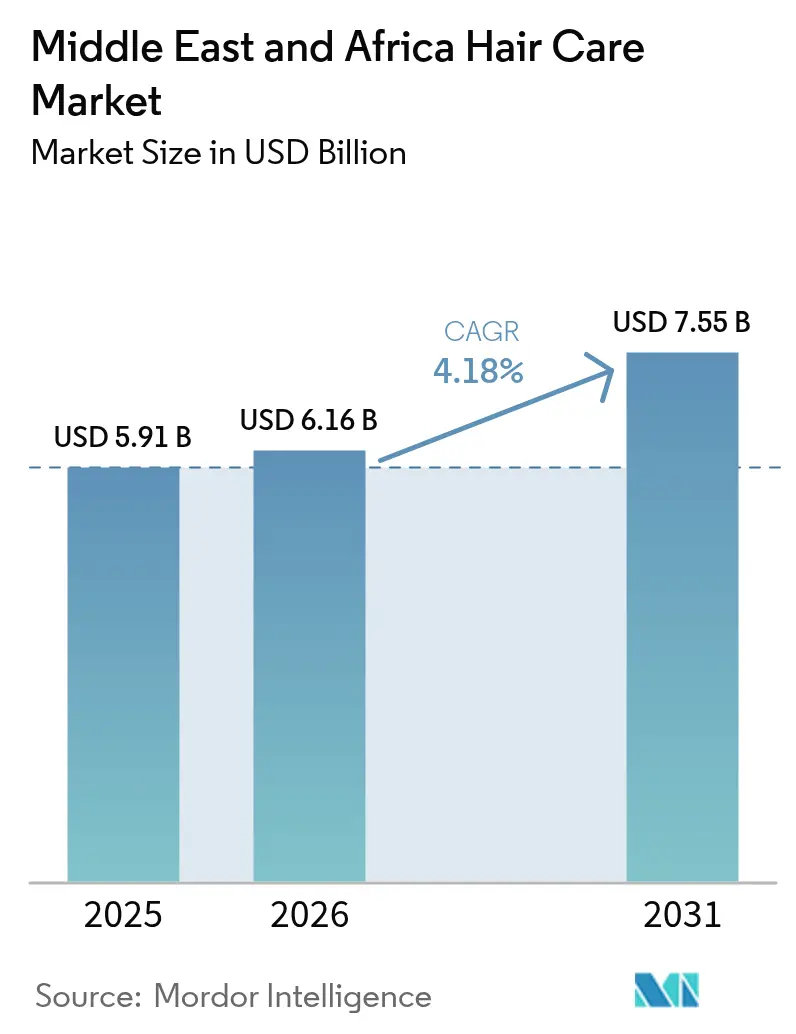

| Tamaño del mercado en el año base (2025) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Capilar en Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de cuidado capilar en Oriente Medio y África en 2026 se estima en USD 6,16 mil millones, creciendo desde el valor de 2025 de USD 5,91 mil millones con proyecciones para 2031 que muestran USD 7,55 mil millones, creciendo a una CAGR del 4,18% durante 2026-2031. Los principales impulsores del crecimiento incluyen ventajas demográficas, regulaciones enfocadas en lo halal y un cambio hacia productos premium entre los consumidores de la Generación Z. La diversa población de la región, con variadas necesidades de cuidado capilar, está impulsando la demanda de productos personalizados. La creciente influencia de las redes sociales está expandiendo las rutinas de cuidado masculino, mientras que los incentivos gubernamentales están apoyando el establecimiento de centros de producción local. Las formulaciones sintéticas aún dominan, aunque las alternativas naturales están ganando volumen medible a medida que los esquemas de certificación COSMOS y otros ganan tracción[1]Fuente: Equipo de ChemLinked. "Regulaciones de Cosméticos Halal de Indonesia Explicadas en PCHi 2024." cosmetic.chemlinked.com. El comercio minorista digital está experimentando un crecimiento significativo, impulsado por estrategias nacionales de comercio electrónico, a pesar de los desafíos planteados por las actividades del mercado gris que impactan los canales de ventas autorizados.

Conclusiones Clave del Informe

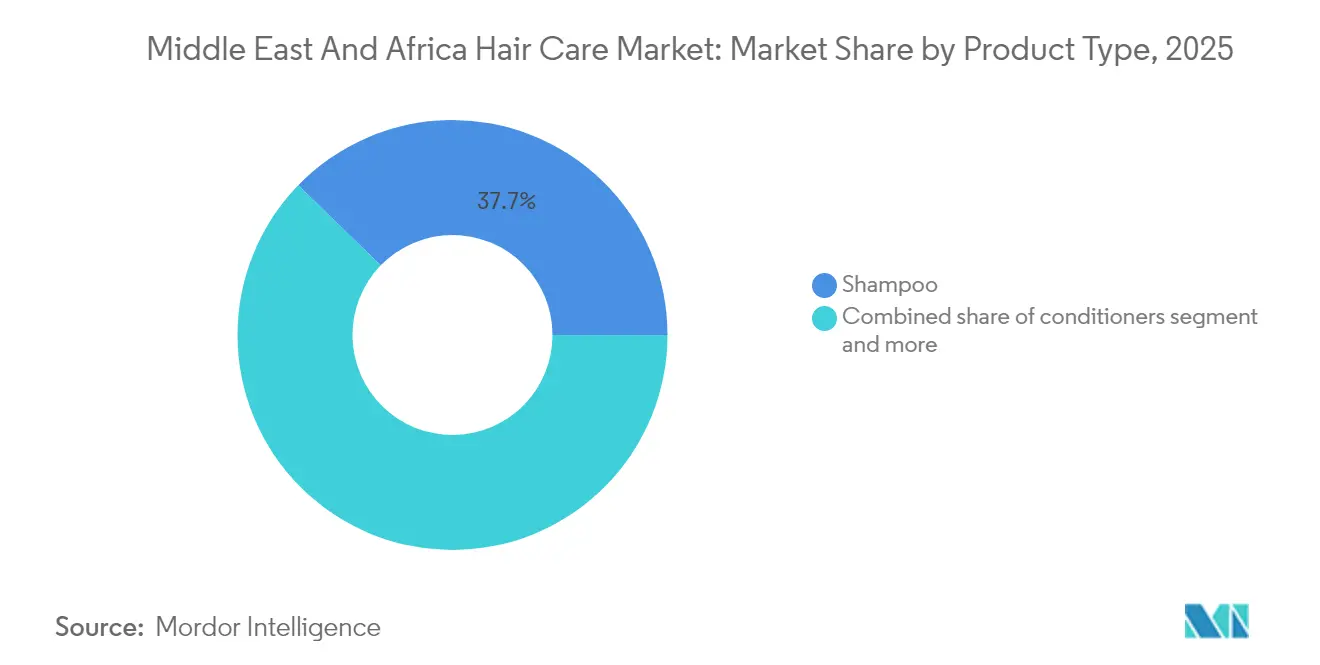

- Por tipo de producto, los champús lideraron con una participación de ingresos del 37,74% en 2025; se prevé que los productos de estilismo capilar se expandan a una CAGR del 5,07% hasta 2031.

- Por categoría, el segmento masivo mantuvo una participación de ingresos del 72,58% en 2025, mientras que se proyecta que el premium crezca a una CAGR del 5,87% hasta 2031.

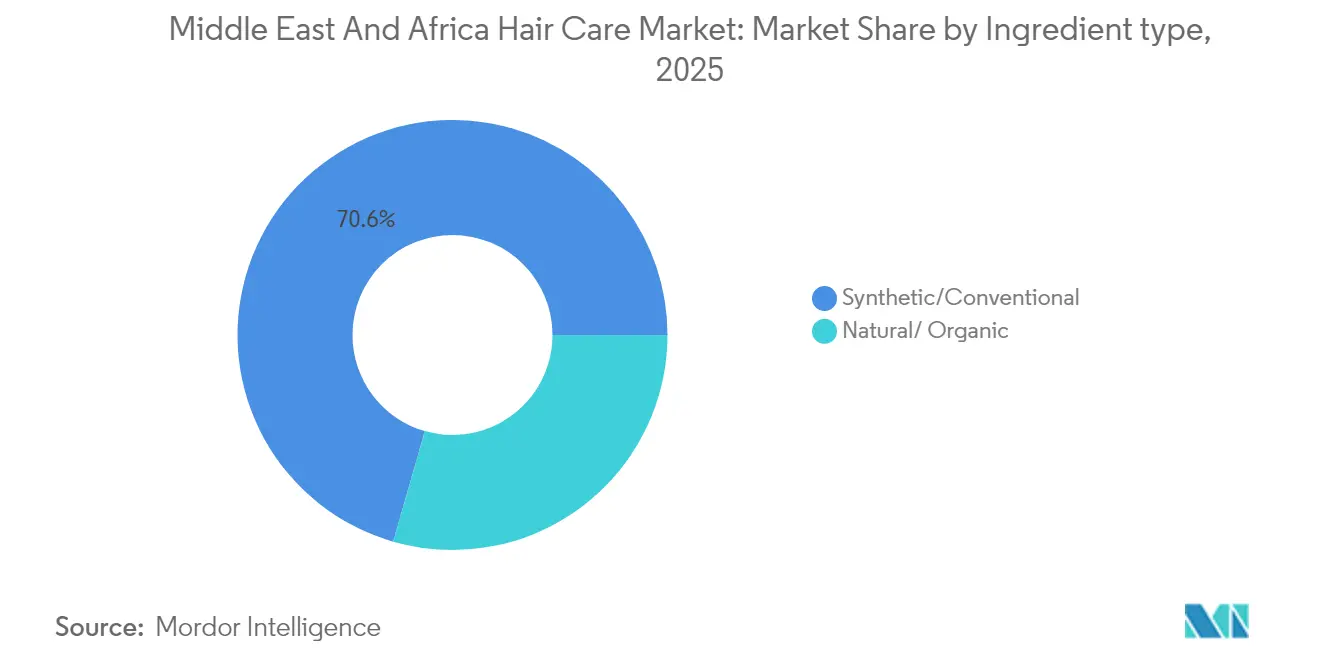

- Por tipo de ingrediente, las formulaciones sintéticas representaron el 70,55% de la participación de ingresos en 2025; los productos naturales y orgánicos avanzan a una CAGR del 5,84% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 39,88% del tamaño del mercado de cuidado capilar en Oriente Medio y África en 2025, y se espera que los canales en línea se expandan a una CAGR del 5,68% hasta 2031.

- Por geografía, Arabia Saudita mantuvo una participación del 22,94% del tamaño del mercado de cuidado capilar en Oriente Medio y África en 2025; se prevé que Sudáfrica se expanda a una CAGR del 6,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cuidado Capilar en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lanzamientos de productos premium con certificación halal | +0.8% | Global, concentrado en el CCG y el Norte de África | |

| Aumento del gasto en cuidado masculino influenciado por las redes sociales | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Egipto con efecto expansivo hacia el MENA más amplio | |

| Creciente demanda de formulaciones naturales y sin sulfatos | +0.7% | Global, adopción temprana en el CCG y Sudáfrica | |

| Incentivos gubernamentales para la fabricación local de cosméticos | +0.5% | Emiratos Árabes Unidos, Arabia Saudita, Egipto con expansión a otros mercados de Oriente Medio y África | |

| Alta deficiencia de vitamina D que impulsa los remedios para la caída del cabello | +0.4% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait | |

| Avances tecnológicos en la fabricación | +0.3% | Centros de fabricación regionales: Emiratos Árabes Unidos, Egipto, Sudáfrica | |

| Fuente: Mordor Intelligence | |||

Lanzamientos de productos premium con certificación halal

La certificación halal premium está evolucionando de la conformidad regulatoria a la diferenciación estratégica, con marcas que aprovechan la certificación para exigir primas de precio mientras acceden a segmentos más amplios de consumidores musulmanes. El Instituto de Normas y Metrología para los Países Islámicos (SMIIC) opera comités técnicos específicamente para cuestiones cosméticas halal, con la participación de la SFDA de Arabia Saudita como organización miembro para armonizar los estándares regionales[2]Fuente: Instituto de Normas y Metrología para los Países Islámicos. "SMIIC — Autoridad Saudita de Alimentos y Medicamentos." smiic.org. El marco de certificación halal obligatoria de Indonesia, que exige certificados emitidos por BPJPH a partir de octubre de 2026, establece precedentes operativos que los fabricantes de Oriente Medio y África están adoptando de forma proactiva para mantener la competitividad exportadora. Esta evolución regulatoria crea ventajas de primer movimiento para las marcas que integran el cumplimiento halal en el desarrollo de productos en lugar de adaptar las formulaciones existentes. El proceso de certificación exige líneas de producción segregadas, abastecimiento de ingredientes conformes con lo halal y trazabilidad integral de la cadena de suministro, lo que eleva efectivamente las barreras de entrada al tiempo que recompensa a los actores establecidos con sólidos sistemas de calidad. El posicionamiento premium se vuelve sostenible cuando la certificación halal se combina con declaraciones de rendimiento, lo que permite a las marcas capturar tanto las decisiones de compra impulsadas por el cumplimiento religioso como por la eficacia en diversos segmentos de consumidores.

Aumento del gasto en cuidado masculino influenciado por las redes sociales

El gasto en cuidado masculino se está acelerando en los mercados de Oriente Medio y África, impulsado por la influencia de las redes sociales y el cambio de actitudes culturales hacia la inversión masculina en el cuidado personal. El perfil demográfico de Arabia Saudita, con el 63% de la población menor de 30 años y una penetración del 82% en redes sociales, crea una demanda concentrada de productos de cuidado capilar dirigidos a hombres, influenciada por creadores de contenido digital y tutoriales de cuidado personal[3]Fuente: BeautyMatter Studio. "La Generación Z Redefine el Panorama del Consumidor en Oriente Medio." BeautyMatter, beautymatter.com. Esta tendencia se extiende más allá de los mercados tradicionales, con las operaciones de Marico en MENA registrando un crecimiento del 47% en 2024, atribuido en parte a la expansión de los segmentos de consumidores masculinos y a las estrategias de premiumización dirigidas a los grupos demográficos más jóvenes. Las plataformas de redes sociales están reformando los recorridos de compra, con aproximadamente el 90% de los consumidores de los Emiratos Árabes Unidos y Arabia Saudita influenciados por el contenido en línea, creando oportunidades para las marcas que desarrollan asociaciones auténticas con influenciadores y contenido educativo sobre rutinas de cuidado capilar masculino. El cambio representa una transformación fundamental en el comportamiento del consumidor masculino, pasando del cuidado capilar funcional a regímenes de cuidado personal impulsados por el estilo de vida que incorporan múltiples productos y puntos de precio premium. Las marcas que navegan con éxito las sensibilidades culturales mientras ofrecen resultados dignos de las redes sociales están capturando un crecimiento desproporcionado de la participación de mercado en este segmento emergente.

Creciente demanda de formulaciones naturales y sin sulfatos

Las formulaciones naturales y sin sulfatos están ganando terreno a medida que los consumidores priorizan cada vez más la transparencia de los ingredientes y la salud del cuero cabelludo, respaldadas por marcos regulatorios que facilitan la innovación en activos botánicos. La investigación etnobotánica africana identifica 68 especies de plantas de 39 familias utilizadas tradicionalmente para el tratamiento capilar, con 30 especies que demuestran evidencia clínica para aplicaciones de crecimiento capilar y cuidado del cuero cabelludo. Esta validación científica de los ingredientes tradicionales crea oportunidades para que las marcas desarrollen formulaciones culturalmente relevantes que combinen el conocimiento patrimonial con los estándares modernos de eficacia. El marco de certificación COSMOS de Ecocert, que opera en más de 130 países, proporciona una validación creíble de las declaraciones naturales y orgánicas que permite el posicionamiento premium y el acceso a mercados de exportación. La tendencia hacia las formulaciones sin sulfatos se alinea con la creciente conciencia del consumidor sobre la sensibilidad del cuero cabelludo y el daño capilar, particularmente relevante en los mercados de Oriente Medio y África donde las condiciones climáticas y la calidad del agua crean desafíos adicionales para el cuidado capilar. El apoyo regulatorio a los ingredientes naturales, combinado con el desarrollo de la cadena de suministro para activos botánicos, posiciona las formulaciones naturales como un motor de crecimiento sostenible en lugar de un segmento de nicho.

Incentivos gubernamentales para la fabricación local de cosméticos

Los incentivos de fabricación respaldados por el gobierno están reformando las estrategias de cadena de suministro, con países de Oriente Medio y África que ofrecen paquetes integrales para atraer inversiones en producción de cosméticos y reducir la dependencia de las importaciones. La iniciativa "Fábricalo en los Emiratos" de los Emiratos Árabes Unidos proporciona acceso a materias primas a precios competitivos, infraestructura logística de clase mundial que conecta al 80% de la población mundial dentro de un radio de vuelo de 8 horas, y políticas de propiedad extranjera del 100% que eliminan los requisitos de asociación tradicionales. Los objetivos de localización de la Visión 2030 de Arabia Saudita, combinados con los programas de residencia premium lanzados en 2024 y la facilitación de la Autoridad de Promoción de Inversiones, crean condiciones atractivas para establecer centros de fabricación regionales. La legislación de Egipto de 2024 que permite la propiedad extranjera de tierras para proyectos de inversión, junto con exenciones fiscales, reduce significativamente los costos de entrada en nuevas instalaciones para los fabricantes internacionales. Estos incentivos van más allá de los beneficios fiscales tradicionales para incluir el desarrollo de infraestructura, la simplificación regulatoria y la facilitación del acceso al mercado que colectivamente reducen el costo total de propiedad de la producción local. El imperativo estratégico se intensifica a medida que la resiliencia de la cadena de suministro se vuelve crítica, con empresas como Himalaya Wellness invirtiendo AED 200 millones en instalaciones de fabricación en los Emiratos Árabes Unidos para atender mercados globales hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio e importaciones del mercado gris | -0.9% | Nigeria, Egipto, Kenia con efectos expansivos en el África Subsahariana | Corto plazo (≤ 2 años) |

| Retrasos en la aprobación regulatoria de nuevos activos cosméticos | -0.5% | Arabia Saudita, Emiratos Árabes Unidos, Egipto con efectos de armonización regional | Mediano plazo (2-4 años) |

| Presiones de sostenibilidad en fábricas impulsadas por la escasez de agua | -0.4% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Marruecos | Mediano plazo (2-4 años) |

| Preferencia cultural por remedios herbales caseros | -0.3% | Nigeria, Kenia, Marruecos, Egipto con prevalencia de la medicina tradicional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al precio e importaciones del mercado gris

La sensibilidad al precio sigue siendo una restricción fundamental en los mercados de Oriente Medio y África, agravada por las importaciones del mercado gris que socavan los canales de distribución autorizados y erosionan el valor de marca mediante la proliferación de falsificaciones. La industria de belleza y cosméticos de Nigeria enfrenta importantes desafíos de falsificación, con consumidores que identifican productos falsos principalmente a través de la calidad del embalaje (28,1%), el rendimiento del producto (17,6%) y los precios sospechosamente bajos (12,6%), lo que indica operaciones de falsificación sofisticadas que explotan los segmentos de consumidores sensibles al precio. La posición de los Emiratos Árabes Unidos como un importante centro comercial crea tanto oportunidades como riesgos, con la Aduana de Dubái reportando 2.147 incautaciones y 388 disputas de propiedad intelectual en 2022, incluidos volúmenes significativos de cosméticos falsificados que ingresan a las cadenas de suministro regionales a través de mercados físicos y plataformas de comercio electrónico. Las devaluaciones de divisas agravan las presiones de precios, con empresas como Godrej Consumer Products experimentando una caída del 25% en los ingresos de sus operaciones en África, Estados Unidos y Oriente Medio debido a la devaluación del naira y los impactos cambiarios, a pesar de las mejoras en los márgenes mediante la optimización de la combinación de productos. El desafío se intensifica a medida que los operadores del mercado gris aprovechan la tecnología de embalaje accesible y las plataformas de comercio electrónico para distribuir productos falsificados a escala, lo que requiere que las marcas inviertan fuertemente en tecnologías de autenticación, educación del consumidor y asociaciones de aplicación con las autoridades aduaneras.

Presiones de sostenibilidad en fábricas impulsadas por la escasez de agua

La escasez de agua está impulsando cambios fundamentales en los procesos de fabricación, con empresas que invierten en formulaciones sin agua y sistemas de circuito cerrado para mantener la sostenibilidad operativa en entornos con recursos limitados. La aparición de formulaciones de belleza sin agua aborda tanto las preocupaciones ambientales como la eficiencia operativa, con productos que eliminan hasta el 70% del contenido de agua tradicional mientras ofrecen activos concentrados y mayor vida útil. Esta tendencia es particularmente relevante en los mercados de Oriente Medio y África, donde el estrés hídrico afecta los costos de fabricación y el cumplimiento regulatorio, lo que obliga a las empresas a rediseñar los procesos de producción en torno a los principios de conservación del agua. Los marcos regulatorios están evolucionando para incorporar requisitos de sostenibilidad, con las directrices de cosméticos del Municipio de Dubái que enfatizan la protección ambiental y la gestión de recursos como factores de cumplimiento. Las instalaciones de fabricación están implementando sistemas avanzados de reciclaje de agua, con proyectos como la instalación de Himalaya Wellness en Dubái que incorpora tecnologías de energía solar y reciclaje de agua para alcanzar los objetivos de sostenibilidad operativa. La restricción crea ventajas competitivas para las empresas que logran con éxito la transición hacia una fabricación eficiente en el uso del agua, mientras penaliza a los productores tradicionales que no se adaptan a las realidades de la escasez de recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Champús Dominan a Pesar del Auge del Estilismo

Los champús mantienen el liderazgo del mercado con una participación del 37,74% en 2025, lo que refleja su papel esencial en las rutinas diarias de cuidado capilar en diversos segmentos de consumidores de Oriente Medio y África. El dominio de la categoría se debe a los patrones de uso universal y los ciclos de recompra frecuentes que crean flujos de ingresos estables para los fabricantes. Los productos de estilismo capilar emergen como el segmento de más rápido crecimiento con una CAGR del 5,07% hasta 2031, impulsados por las tendencias de urbanización y la influencia de las redes sociales en los estándares de cuidado personal. Los acondicionadores ocupan la segunda posición más grande, beneficiándose de la mayor conciencia del consumidor sobre el daño capilar causado por las duras condiciones climáticas prevalentes en las regiones de Oriente Medio y África. Los colorantes capilares representan un segmento especializado con potencial de crecimiento vinculado a la aceptación cultural y las aprobaciones regulatorias para ingredientes específicos.

La innovación de productos de L'Oréal demuestra la evolución de la categoría, con la empresa presentando AirLight Pro en CES 2024, un secador de cabello de grado profesional que incorpora tecnología de luz infrarroja que ofrece hasta un 33% más de hidratación capilar mientras consume un 31% menos de energía que los competidores premium. Este avance tecnológico refleja el cambio de la industria hacia productos multifuncionales que combinan la eficiencia del estilismo con los beneficios para la salud capilar. La categoría Otros, que abarca tratamientos y productos especializados, muestra promesas a medida que los consumidores se vuelven más sofisticados en sus rutinas de cuidado capilar y buscan soluciones específicas para preocupaciones particulares como la caída del cabello y la salud del cuero cabelludo.

Por Categoría: El Mercado Masivo Lidera Mientras el Premium se Acelera

Los segmentos premium están experimentando una rápida expansión a una CAGR del 5,87% hasta 2031, a pesar de que los productos del mercado masivo representan el 72,58% de la participación en 2025. Este diferencial de crecimiento refleja la evolución de las preferencias del consumidor hacia la calidad y la eficacia por encima de la sensibilidad al precio, particularmente entre los grupos demográficos más jóvenes que priorizan el rendimiento del producto y la autenticidad de la marca. La aceleración del segmento premium está respaldada por el aumento de los ingresos disponibles en mercados clave y la influencia de las redes sociales en los estándares de belleza y la conciencia de los productos.

El enfoque estratégico de Unilever en el posicionamiento premium ejemplifica esta tendencia, con la empresa lanzando su colección de alta gama Nexxus Promend en Shanghái en febrero de 2025, dirigida al sector premium que crece aproximadamente un 12% anual. El dominio continuo del segmento masivo refleja el diverso panorama económico de la región, donde la accesibilidad de precios sigue siendo crucial para la penetración del mercado. Sin embargo, la brecha entre las tasas de crecimiento masivo y premium sugiere una evolución gradual del mercado hacia productos de mayor valor a medida que el desarrollo económico avanza en los países de Oriente Medio y África.

Por Tipo de Ingrediente: El Dominio Sintético Enfrenta el Desafío Natural

Las formulaciones naturales y orgánicas avanzan a una CAGR del 5,84% hasta 2031, desafiando la participación de mercado del 70,55% del segmento sintético en 2025. Esta trayectoria de crecimiento refleja la creciente conciencia del consumidor sobre la seguridad de los ingredientes y el impacto ambiental, respaldada por marcos regulatorios que facilitan la innovación en ingredientes naturales. El dominio actual del segmento sintético se debe a las cadenas de suministro establecidas, las ventajas de costos y la eficacia comprobada para abordar preocupaciones específicas del cuidado capilar.

La investigación científica valida la oportunidad de los ingredientes naturales, con estudios que identifican 68 especies de plantas africanas utilizadas tradicionalmente para el tratamiento capilar, de las cuales 30 especies demuestran evidencia clínica para aplicaciones de crecimiento capilar y cuidado del cuero cabelludo. Esta base etnobotánica proporciona oportunidades de formulación que combinan la relevancia cultural con la validación científica. La transición hacia ingredientes naturales está respaldada por marcos de certificación como los estándares COSMOS y la aceptación regulatoria de activos botánicos, creando vías para el posicionamiento premium y el acceso a mercados de exportación.

Por Canal de Distribución: La Disrupción Digital se Acelera

Los supermercados e hipermercados mantuvieron una participación dominante del 39,88% del mercado de cuidado capilar en Oriente Medio y África en 2025. Esta aceleración digital refleja el cambio en los comportamientos de compra de los consumidores, particularmente entre los grupos demográficos más jóvenes que investigan productos en línea antes de comprar. El crecimiento está respaldado por la mejora de la infraestructura logística, la adopción de pagos digitales y las iniciativas gubernamentales que promueven el desarrollo del comercio electrónico en los mercados de Oriente Medio y África.

La evolución del comercio electrónico en Egipto ilustra esta transformación, con el mercado proyectado para crecer de USD 9,05 mil millones en 2024 a USD 18,04 mil millones en 2029 a una CAGR del 14,8%, respaldado por la Estrategia Nacional de Comercio Electrónico y el marco de Comercio Electrónico Regulado lanzado en diciembre de 2024. Las tiendas de conveniencia y abarrotes, las tiendas especializadas de belleza y las farmacias mantienen participaciones significativas gracias a su accesibilidad y ventajas de servicio personalizado. La evolución del canal crea oportunidades para las marcas que desarrollan estrategias omnicanal que combinan el descubrimiento digital con la experiencia física, particularmente en mercados donde la confianza del consumidor en las compras en línea aún se está desarrollando.

Análisis Geográfico

En 2025, Arabia Saudita mantiene una participación de mercado líder del 22,94%, impulsada por sus iniciativas de diversificación económica de la Visión 2030 y el fuerte gasto de los consumidores en centros urbanos como Riad y Yeda. El apoyo gubernamental a través de incentivos de inversión y programas de residencia premium introducidos en 2024 ha atraído a marcas internacionales para establecer operaciones regionales. Los marcos regulatorios de la Autoridad Saudita de Alimentos y Medicamentos garantizan vías claras de registro de productos y mantienen los estándares de seguridad, con actualizaciones de las listas de sustancias prohibidas y restringidas realizadas en 2025. Los Emiratos Árabes Unidos le siguen como centro estratégico, aprovechando su iniciativa "Fábricalo en los Emiratos", que ofrece propiedad extranjera del 100% y acceso a materias primas a precios competitivos. Mercados más pequeños pero prósperos como Kuwait, Catar, Omán y Baréin se benefician de un alto consumo per cápita, preferencias por productos premium y una creciente adopción del comercio electrónico.

Sudáfrica es el mercado de más rápido crecimiento, con una CAGR proyectada del 6,01% hasta 2031, respaldada por una clase media en crecimiento y una mayor conciencia de la belleza. Las condiciones económicas estables y la infraestructura minorista establecida facilitan la distribución de productos y la construcción de marcas. A pesar de las preocupaciones de salud en otras regiones, las ventas de alisadores capilares siguen siendo sólidas en Sudáfrica y otros mercados africanos, lo que refleja las preferencias culturales y los estándares de belleza. Nigeria, si bien ofrece importantes oportunidades impulsadas por la población, enfrenta desafíos como la devaluación de la moneda y la volatilidad económica, lo que lleva a estrategias cautelosas por parte de empresas como Procter & Gamble. Mientras tanto, Kenia, Egipto y Marruecos presentan oportunidades de crecimiento equilibradas con entornos regulatorios en mejora y canales minoristas en expansión, mientras que los mercados más pequeños de la región ofrecen oportunidades de nicho para productos premium y especializados.

El comercio minorista de viajes está emergiendo como un canal de distribución clave en los mercados de Oriente Medio y África, con Dubai Duty Free alcanzando ingresos récord de USD 2,16 mil millones en 2023, incluidos USD 374 millones en ventas de perfumes. Las ampliaciones de aeropuertos, como las expansiones del Rey Fahd en Arabia Saudita y la terminal Al Maktoum International de USD 35 mil millones en Dubái, crean importantes oportunidades minoristas para las marcas de cuidado capilar. Los altos volúmenes de pasajeros en 2023 —aproximadamente 90 millones en Dubái, 46 millones en Doha y 42,7 millones en Yeda— proporcionan acceso a diversos segmentos de consumidores internacionales, lo que permite el descubrimiento de marcas entre viajeros de mercados clave como India y China.

Panorama Competitivo

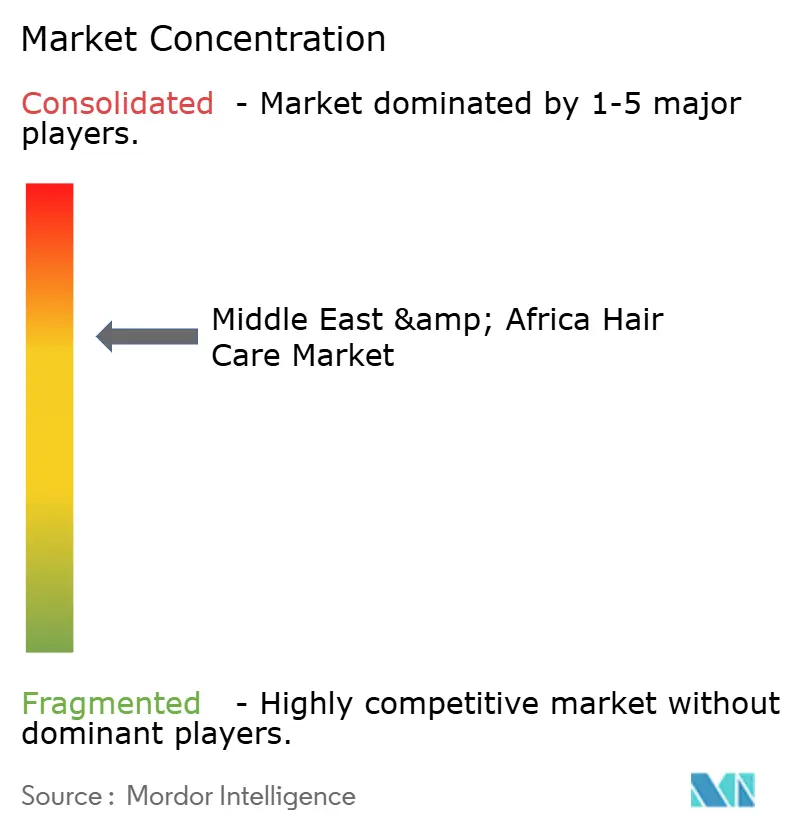

El mercado de cuidado capilar en Oriente Medio y África está altamente concentrado, con una puntuación de 7 sobre 10, dominado por actores multinacionales como L'Oréal, Unilever, Procter & Gamble, Henkel y Dabur International. Las importantes barreras de entrada, incluidos los costos de cumplimiento regulatorio, los requisitos de red de distribución y las inversiones en construcción de marca, limitan la competencia en este diverso mercado. En 2024, la zona SAPMENA-SSA de L'Oréal reportó ventas de EUR 3,86 mil millones, lo que refleja un crecimiento del 12,0%, destacando las ventajas de escala de los actores establecidos con infraestructura regional y experiencia en el mercado. Las estrategias de localización, como las inversiones en fabricación, la adopción de certificación halal y el desarrollo de segmentos premium, se dirigen cada vez más a los grupos demográficos más jóvenes que priorizan la sostenibilidad y la transparencia de los ingredientes.

La adopción de tecnología está emergiendo como un factor competitivo crítico, con empresas que invierten en innovaciones de tecnología de belleza, plataformas de distribución digital y procesos de fabricación sostenibles para mejorar la participación de mercado. El lanzamiento de AirLight Pro de L'Oréal ejemplifica esta tendencia, integrando tecnología de luz infrarroja con eficiencia energética para abordar tanto el rendimiento como las preocupaciones ambientales. Existen oportunidades sin explotar en formulaciones naturales y orgánicas, cuidado masculino y tratamientos especializados para la caída del cabello y la salud del cuero cabelludo, donde los actores tradicionales tienen presencia limitada.

Los disruptores emergentes, como Mony Beauty con sede en los Emiratos Árabes Unidos, están abordando las brechas del mercado. Lanzada en junio de 2024, Mony Beauty se enfoca en extensiones de cabello rizado natural procedentes de donaciones de templos del sur de India, atendiendo la demanda de productos para cabello con textura en los mercados de Oriente Medio. Las empresas con sistemas de calidad establecidos y experiencia regulatoria obtienen ventajas operativas para navegar marcos como las directrices de cosméticos del Municipio de Dubái y los requisitos de la SFDA, lo que fortalece aún más su posición en el mercado.

Líderes de la Industria de Cuidado Capilar en Oriente Medio y África

L'Oréal Group

Henkel AG & Co. KGaA

Procter & Gamble

Unilever PLC

Dabur International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La empresa de belleza UKLASH ha lanzado su primera línea integral de cuidado capilar, UKHAIR, dirigida al creciente mercado de Oriente Medio para soluciones premium de crecimiento capilar.

- Junio de 2025: La princesa de Dubái, Sheikha Mahra, ha lanzado una nueva línea de cuidado capilar y de la piel, denominada 'Xtianna', bajo la marca 'Mahra M1'. Incluye champú capilar de leche de camella, acondicionador, sérum capilar, aceite corporal y más.

- Julio de 2024: Henkel, líder mundial en productos industriales y de consumo, anunció la apertura de su avanzada instalación de producción de cuidado de la belleza en Riad. La instalación produce una amplia gama de productos bajo la reconocida marca Pert, incluidos champús, acondicionadores y otros artículos especializados, satisfaciendo la creciente demanda de productos premium de cuidado personal en Oriente Medio.

Alcance del Informe del Mercado de Cuidado Capilar en Oriente Medio y África

El cuidado capilar se refiere a las prácticas y productos utilizados para mantener la salud, la limpieza y la apariencia del cabello. Esto puede incluir diversas actividades como lavar, acondicionar, cepillar, estilizar y tratar el cabello con varios productos. El objetivo del cuidado capilar es mantener el cabello sano, fuerte y con el mejor aspecto posible.

El mercado de cuidado capilar en Oriente Medio y África está segmentado por tipo, canal de distribución y país. Según el tipo de producto, el mercado está segmentado en champú, acondicionador, productos para el tratamiento de la caída del cabello, colorantes capilares, productos de estilismo capilar y otros tipos de productos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas especializadas, farmacias/droguerías, canales en línea y otros canales de distribución. Por geografía, el mercado cubre economías como Sudáfrica, los Emiratos Árabes Unidos, Arabia Saudita y el Resto de Oriente Medio y África.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en términos de valor en millones de USD.

| Champú |

| Acondicionador |

| Colorantes Capilares |

| Productos de Estilismo Capilar |

| Otros |

| Masivo |

| Premium |

| Sintético |

| Natural / Orgánico |

| Hipermercados / Supermercados |

| Tiendas de Conveniencia y Abarrotes |

| Tiendas Especializadas de Belleza |

| Farmacias / Droguerías |

| Canales en Línea |

| Otros |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Kuwait |

| Catar |

| Omán |

| Baréin |

| Sudáfrica |

| Nigeria |

| Kenia |

| Egipto |

| Marruecos |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Champú |

| Acondicionador | |

| Colorantes Capilares | |

| Productos de Estilismo Capilar | |

| Otros | |

| Por Categoría | Masivo |

| Premium | |

| Por Tipo de Ingrediente | Sintético |

| Natural / Orgánico | |

| Por Canal de Distribución | Hipermercados / Supermercados |

| Tiendas de Conveniencia y Abarrotes | |

| Tiendas Especializadas de Belleza | |

| Farmacias / Droguerías | |

| Canales en Línea | |

| Otros | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Catar | |

| Omán | |

| Baréin | |

| Sudáfrica | |

| Nigeria | |

| Kenia | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cuidado capilar en Oriente Medio y África?

El mercado está valorado en USD 6,16 mil millones en 2026 y se proyecta que alcance USD 7,55 mil millones en 2031.

¿Qué país tiene la mayor participación en las ventas regionales de cuidado capilar?

Arabia Saudita lidera con una participación del 22,94% de los ingresos de 2025.

¿Qué categoría de producto está creciendo más rápido en la región?

Los productos de estilismo capilar avanzan a una CAGR del 5,07% hasta 2031.

¿Con qué rapidez se están expandiendo los canales en línea para las compras de cuidado capilar?

Las ventas de comercio electrónico están aumentando a una CAGR del 5,68%, impulsadas por las estrategias gubernamentales de comercio digital.

Última actualización de la página el: