Tamaño y Participación del Mercado de Adhesivos y Selladores para la Construcción en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

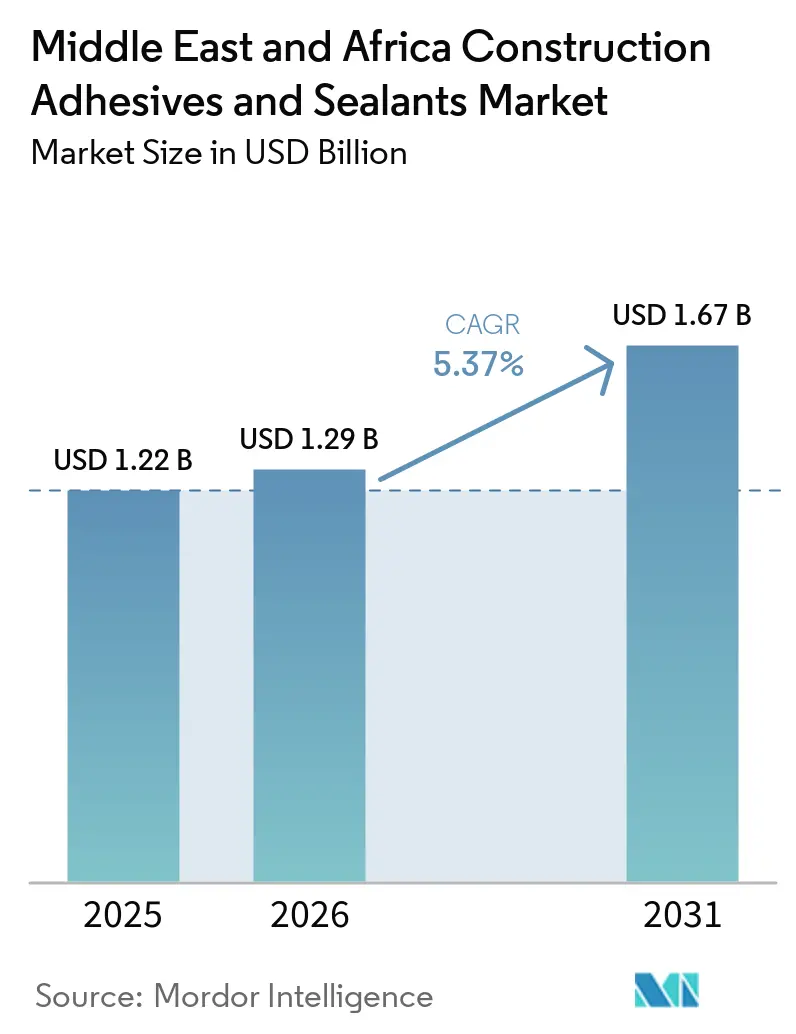

| Tamaño del mercado en el año base (2025) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores para la Construcción en Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos y Selladores para la Construcción en Oriente Medio y África aumente de USD 1,22 mil millones en 2025 a USD 1,29 mil millones en 2026 y alcance USD 1,67 mil millones en 2031, creciendo a una CAGR del 5,37% durante 2026-2031. Los gigaproyectos del Consejo de Cooperación del Golfo (CCG), las crecientes iniciativas de vivienda modular en el África subsahariana y los esfuerzos regulatorios que promueven las formulaciones con bajo contenido de compuestos orgánicos volátiles (COV) están impulsando un crecimiento en valor que supera al crecimiento en volumen. Los proveedores que establecen producción localizada de prepolímeros de poliuretano en Arabia Saudita y los Emiratos Árabes Unidos están reduciendo significativamente los plazos de entrega de semanas a días. Esto permite a los contratistas mitigar los riesgos asociados con las interrupciones del flete en el Mar Rojo y las fluctuaciones en los precios de las materias primas impulsadas por el Brent. Además, los objetivos de reducción de carbono establecidos en los códigos soberanos de construcción sostenible están aumentando la demanda de adhesivos termofusibles de base biológica y selladores reactivos, preferidos por los promotores que aspiran a las certificaciones de Liderazgo en Energía y Diseño Ambiental (LEED) y Estidama. En consecuencia, el mercado de adhesivos y selladores para la construcción en Oriente Medio y África está evolucionando hacia una dinámica de doble velocidad, con los megaproyectos del CCG que requieren productos de alto rendimiento impulsados por la tecnología, mientras que los proyectos de infraestructura africanos se centran en acrílicos rentables y dispersiones en base acuosa.

Conclusiones Clave del Informe

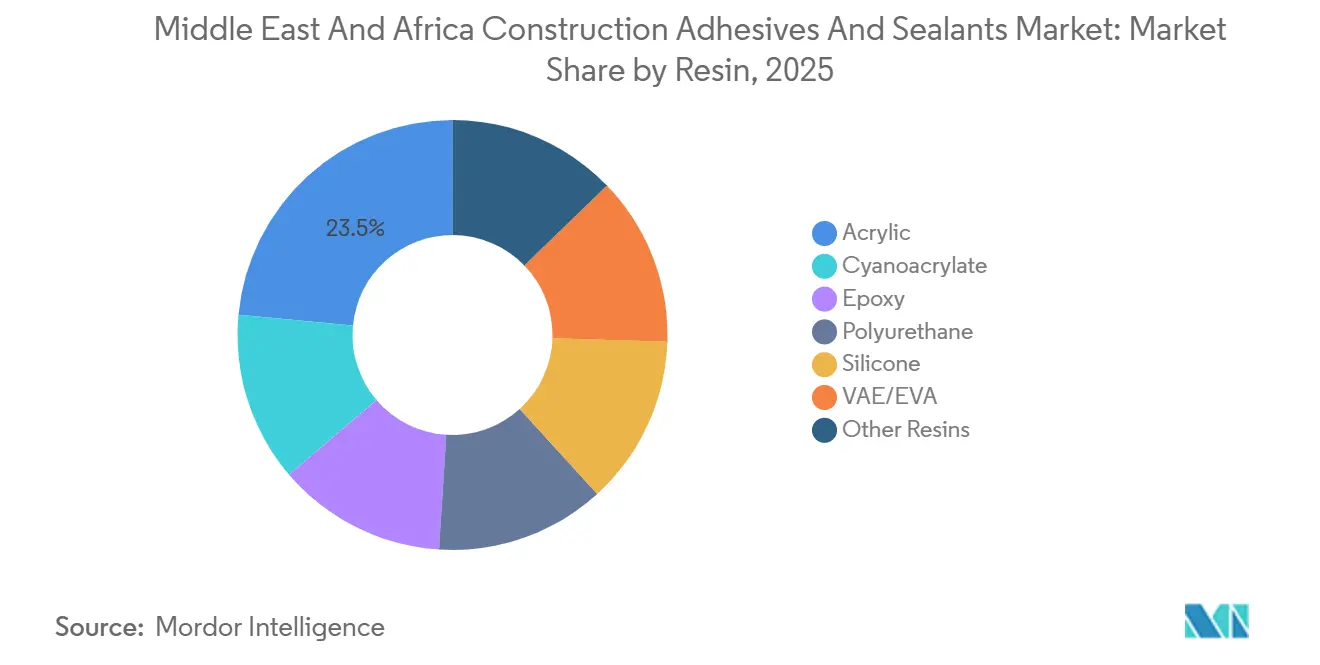

- Por resina, el acrílico representó el 23,49% de la participación del mercado de adhesivos y selladores para la construcción en Oriente Medio y África en 2025, mientras que se prevé que el silicona alcance la CAGR más rápida del 7,02% hasta 2031.

- Por tecnología, los selladores lideraron con una participación de ingresos del 40,73% en 2025 y avanzan a una CAGR del 7,09% hasta 2031, superando a todas las tecnologías de adhesivos.

- Por aplicación, los pisos y revestimientos capturaron el 38,77% del tamaño del mercado de adhesivos y selladores para la construcción en Oriente Medio y África en 2025, mientras que las juntas de infraestructura registraron la CAGR más alta del 6,50% para 2026-2031.

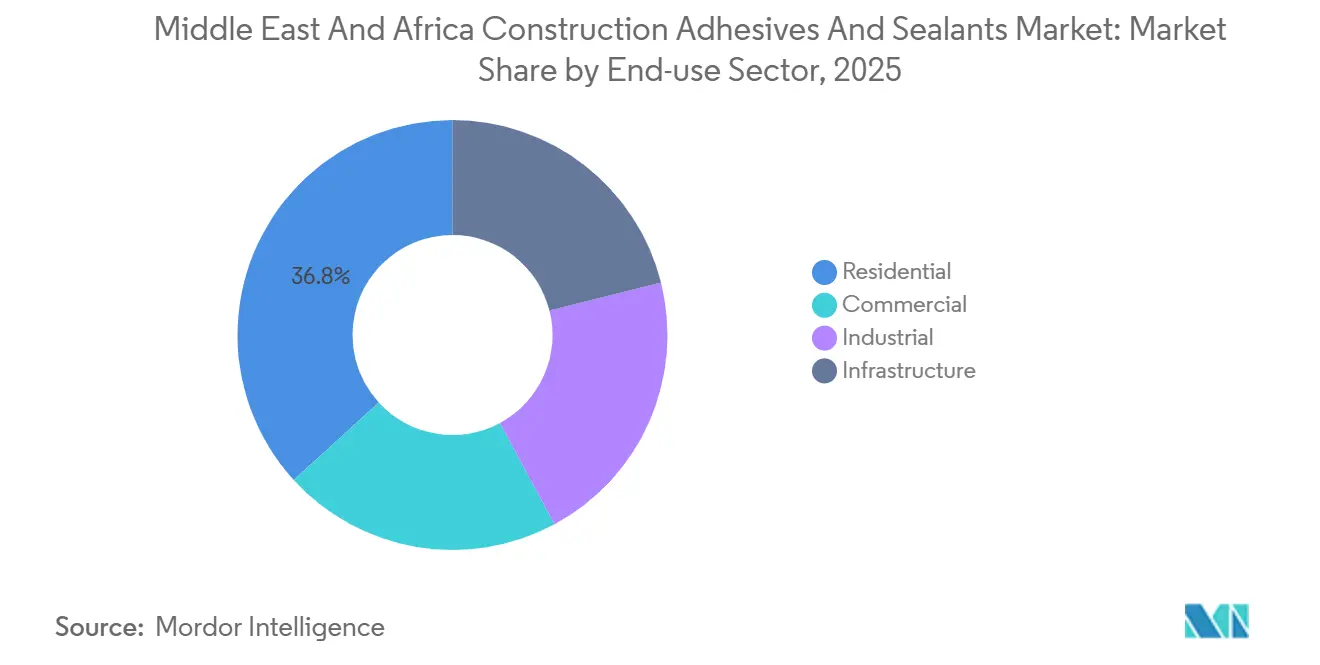

- Por sector de uso final, se prevé que la infraestructura lidere el crecimiento con una CAGR del 7,23% hasta 2031, mientras que el sector residencial se mantuvo como el mayor consumidor en volumen con el 36,78% en 2025.

- Por geografía, Arabia Saudita mantuvo una participación de ingresos del 29,74% en 2025, aunque Sudáfrica es el país de más rápido crecimiento con una CAGR del 5,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos y Selladores para la Construcción en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los gigaproyectos del CCG (NEOM, Qiddiya) | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de bajo COV en el CCG que desplazan la demanda hacia formulaciones en base acuosa y reactivas | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, con extensión a Egipto | Corto plazo (≤ 2 años) |

| Auge de la construcción modular/fuera de obra en África Oriental | +0.7% | Kenia, Tanzania, Etiopía, Resto de África | Mediano plazo (2-4 años) |

| Localización de la producción de prepolímeros de poliuretano en Arabia Saudita y los Emiratos Árabes Unidos | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, con beneficios de distribución regional | Corto plazo (≤ 2 años) |

| Mandatos de reducción de carbono que aceleran la adopción de formulaciones de base biológica | +0.5% | Global, adopción temprana en los Emiratos Árabes Unidos y Sudáfrica | Largo plazo (≥ 4 años) |

| Adopción de sistemas de dispensación inteligente impulsados por IA que mejoran la productividad de aplicación | +0.4% | Proyectos comerciales y de infraestructura del CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge de los Gigaproyectos del CCG Impulsa la Demanda de Adhesivos Especializados

El contrato de gestión del aeropuerto NEOM de Arabia Saudita, valorado en USD 1.500 millones, y el estadio de atletismo de Qiddiya por USD 1.800 millones requieren selladores con clasificación contra incendios y epoxi estructural, lo que aumenta significativamente el consumo de adhesivos, hasta tres o cuatro veces más que los proyectos de construcción estándar[1]Construction Week Online, "Qiddiya otorga contrato de USD 1.800 millones para el Estadio Nacional de Atletismo," constructionweekonline.com. El uso de muros cortina, paneles metálicos aislados y módulos prefabricados requiere cordones continuos de impermeabilización, lo que lleva a los proveedores multinacionales a posicionar inventarios y equipos técnicos dentro del reino. Además, el plan de infraestructura de Qatar de QAR 81 mil millones (USD 22.200 millones), que incluye 286 proyectos hasta 2029, sostiene la demanda de juntas de silicona y poliuretano capaces de soportar variaciones de temperatura de hasta 50 grados Celsius. La alta intensidad de capital crea barreras de entrada, orientando a los importadores más pequeños hacia los mercados africanos con menor regulación. Como resultado, el mercado de adhesivos y selladores para la construcción en Oriente Medio y África se beneficia tanto del aumento de volumen como de un desplazamiento hacia formulaciones certificadas y premium impulsadas por los gigaproyectos del CCG.

Las Regulaciones Más Estrictas de Bajo COV en el CCG Aceleran la Adopción de Formulaciones en Base Acuosa

El Decreto-Ley Federal No. 21 de 2024 de los Emiratos Árabes Unidos limita los compuestos orgánicos volátiles (COV) de los adhesivos a 50 gramos por litro, mientras que la regulación TG-04 de Dubái reduce los límites de COV de los selladores a 250 gramos por litro, con cumplimiento exigido mediante auditorías obligatorias de terceros. En respuesta, BASF introdujo Baxxodur EC 151, que reduce las emisiones de COV en un 90%, permitiendo a los contratistas de pisos evitar multas de AED 50.000 por lotes no conformes. En consecuencia, se proyecta que las dispersiones acrílicas en base acuosa aumenten del 38% de las ventas de adhesivos para pisos en los Emiratos Árabes Unidos en 2023 al 60% en 2025. Los proveedores están segmentando ahora sus carteras en líneas premium y conformes para proyectos del CCG y grados con base de solvente heredados para mercados africanos con menor regulación. Esta brecha de cumplimiento está acelerando la adopción de tecnologías avanzadas, incluso en regiones con aplicación limitada.

El Auge de la Construcción Modular en África Oriental Amplía los Volúmenes de Acrílico

El plan de Etiopía para entregar 50.000 viviendas prefabricadas para 2027 especifica el uso de adhesivos acrílicos para paneles y selladores de juntas de silicona para reducir los tiempos de ensamblaje en obra y los requisitos de mano de obra calificada. En Nairobi, los proyectos de oficinas modulares se completan entre un 50-75% más rápido y con un 15-30% menos de costos, impulsando la demanda de sistemas de dispensación automatizados que reducen el desperdicio de adhesivo en un 20%. Mientras tanto, Tanzania está pilotando clínicas modulares y escuelas rurales utilizando poliuretanos de curado por humedad, eliminando la necesidad de hornos de curado eléctricos. Estas iniciativas añaden una capa de demanda diversificada por debajo de los megaproyectos del CCG, fortaleciendo el mercado de adhesivos y selladores para la construcción en Oriente Medio y África en diversos puntos de precio.

La Localización de la Producción de Prepolímeros de Poliuretano Reduce el Riesgo en la Cadena de Suministro

La planta de BCI Group con capacidad de 60.000 toneladas por año en Riad y la línea de producción ampliada de Pearl Group en Yeda entregan ahora prepolímeros en 72 horas, en comparación con el tiempo de tránsito de seis semanas desde Asia al CCG antes de 2024[2]Arab News, "BCI Group inaugura nueva planta de poliuretano en Riad," arabnews.com. La producción local protege a los formuladores de las primas de flete en el Mar Rojo, que aún añaden USD 1.900 por contenedor, y permite ventanas de precio fijo de 90 días, mejorando los márgenes brutos hasta en seis puntos porcentuales. El envío justo a tiempo también reduce los costos de almacenamiento en obra y previene la deriva de viscosidad en climas cálidos, mejorando la calidad de aplicación en los megaproyectos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas y recargos de flete en el Mar Rojo | -0.8% | Global, impacto agudo en los mercados africanos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Red de distribución fragmentada fuera del CCG que ralentiza la penetración del producto | -0.6% | Resto de África, particularmente los mercados del África subsahariana | Mediano plazo (2-4 años) |

| Armonización retrasada de los límites de COV en los países africanos que eleva los costos de cumplimiento | -0.4% | Egipto, Sudáfrica, Resto de África | Largo plazo (≥ 4 años) |

| Escasez de aplicadores calificados que eleva el riesgo de retrabajos en proyectos | -0.5% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de las Materias Primas Petroquímicas y los Recargos de Flete Comprimen los Márgenes

En 2025, los precios del petróleo crudo Brent fluctuaron entre USD 72 y 95 por barril, lo que resultó en variaciones de precio del 22-28% para el diisocianato de difenilmetileno (MDI) y el diisocianato de tolueno (TDI). Estas fluctuaciones han creado desafíos para los contratistas que trabajan en proyectos de precio fijo, ya que enfrentan dificultades para gestionar los cambios de costos. Además, el desvío a través del Mar Rojo aumentó los costos de flete en USD 1.900 por contenedor y extendió los plazos de entrega del ácido acético hasta seis semanas. Esta situación ha requerido que los distribuidores africanos aumenten sus niveles de existencias de seguridad. Las empresas multinacionales con capacidad de cobertura de futuros han logrado mantener sus márgenes, mientras que los revendedores más pequeños han experimentado una reducción en su participación de mercado.

Las Redes de Distribución Fragmentadas Obstaculizan la Penetración del Producto

El mercado de adhesivos del África subsahariana es atendido por más de 200 mayoristas independientes, cada uno operando dentro de un radio limitado de 50-150 km. Estos mayoristas a menudo carecen de la infraestructura de cadena de frío necesaria para los productos de poliuretano. Como resultado, los contratistas deben obtener materiales a través de múltiples intermediarios, lo que extiende los ciclos de adquisición hasta dos semanas. Esta ineficiencia ha llevado a un aumento de los costos de entrega, particularmente en las zonas rurales de Sudáfrica y Kenia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: El Silicona Gana Terreno en Juntas de Infraestructura, el Acrílico Mantiene los Pisos

Se proyecta que las resinas de silicona crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,02% de 2026 a 2031, impulsadas por la demanda de capacidad de movimiento de ±25% en juntas de puentes, túneles y metro sin fallo cohesivo. Este crecimiento está vinculado a la expansión de la infraestructura de transporte de Qatar y las fachadas de rascacielos de Egipto, que priorizan los selladores de bajo módulo que contribuyen a los puntos de certificación de Liderazgo en Energía y Diseño Ambiental (LEED). Las resinas acrílicas mantuvieron una participación del 23,49% del mercado de adhesivos y selladores para la construcción en Oriente Medio y África en 2025, respaldadas por aplicaciones de pisos y revestimientos que cumplen con las regulaciones de compuestos orgánicos volátiles (COV) del Consejo de Cooperación del Golfo (CCG). Los acrílicos en base acuosa, que cumplen con los requisitos de tiempo abierto de 20-30 minutos para baldosas grandes y se adhieren a los umbrales de COV de 50 gramos por litro (g/L), han asegurado la preferencia de los contratistas.

Las resinas de poliuretano se utilizan ampliamente en techado y aislamiento, donde el curado por humedad simplifica la logística en ubicaciones remotas de África. Las resinas epoxi son preferidas para la unión estructural en elementos prefabricados, con productos como Baxxodur EC 151 que permiten el tráfico el mismo día en pisos industriales. Las emulsiones de acetato de vinilo y etileno (VAE)/etileno acetato de vinilo (EVA) dominan los proyectos de vivienda sensibles al costo en Egipto y Sudáfrica, ofreciendo el 70% de la resistencia de unión acrílica a un costo un 40% menor. Los sistemas de silano híbrido se utilizan en proyectos costeros expuestos a la niebla salina.

Por Tecnología: Los Selladores Lideran el Crecimiento, las Formulaciones en Base Acuosa Ganan Participación

Los selladores representaron el 40,73% de los ingresos de 2025 y se espera que crezcan a una CAGR del 7,09%, impulsados por aplicaciones en tableros de puentes, perímetros de muros cortina y juntas de expansión especificadas en licitaciones del CCG. Las extensiones del metro de Qatar y los proyectos de la capital administrativa de Egipto requieren siliconas y poliuretanos resistentes al choque térmico capaces de flexionarse 15-20 milímetros (mm) diariamente. Los adhesivos en base acuosa han aumentado su participación en las ventas de pisos de los Emiratos Árabes Unidos del 38% en 2023 al 60%, tras la implementación del Decreto-Ley No. 21, que impone límites de COV de 50 g/L y multas de AED 50.000 (USD 13.612,3) por incumplimiento.

Las formulaciones reactivas, como los epoxis de dos componentes, proporcionan resistencias de unión superiores a 2,5 megapascales (MPa) en obras con temperaturas que oscilan entre 10-50 °C. Los adhesivos termofusibles, con tiempos de fraguado de tres segundos, se utilizan cada vez más para paneles aislados prefabricados, con el LOCTITE HB S ECO de Henkel con un 63% de base biológica ganando terreno entre los contratistas que aspiran a la certificación LEED. Los adhesivos con base de solvente siguen en uso en mercados con aplicación regulatoria limitada, pero se espera que pierdan participación de mercado a medida que Sudáfrica adopte límites de COV de 75 g/L para 2028.

Por Aplicación: Las Juntas de Infraestructura se Aceleran, los Pisos Dominan el Volumen

Se proyecta que las juntas de infraestructura crezcan a una CAGR del 6,50% hasta 2031, impulsadas por la demanda de Arabia Saudita, Qatar y Sudáfrica de siliconas con clasificación de tráfico como Tremco Spectrem 800SL. Estas juntas están diseñadas para soportar ciclos de 25 años de estrés ultravioleta (UV) y térmico, justificando su precio premium. Las aplicaciones de pisos y revestimientos representaron el 38,77% del volumen de 2025, dependiendo de acrílicos de un componente y dispersiones VAE que cumplen con los calendarios de construcción acelerada de las torres residenciales egipcias.

Las aplicaciones de techado utilizan poliuretanos de curado por humedad para unir membranas de poliolefina termoplástica (TPO) al hormigón sin imprimaciones, un requisito crítico para los centros logísticos de Arabia Saudita. La unión de fachadas y paneles de pared depende de siliconas estructurales y epoxis que transmiten cargas de viento a los marcos, respaldados por monitoreo de calidad digital bajo la alianza Giatec de Sika en 2026. Los segmentos de aislamiento e impermeabilización se están expandiendo debido a los mandatos de energía de Estidama, que promueven el uso de poliuretanos de baja viscosidad para la penetración de grietas en mampostería.

Por Sector de Uso Final: La Infraestructura Supera al Residencial, el Comercial se Mantiene Estable

Se espera que la infraestructura lidere el crecimiento futuro con una CAGR del 7,23%, ya que los gobiernos priorizan el gasto en servicios públicos, transporte y energía renovable sobre la vivienda especulativa. El programa de ZAR 18.700 millones de Sudáfrica, que asigna financiamiento significativo para el tratamiento de agua y la mejora de corredores, está impulsando la demanda de productos epoxi y de silicona. Las aplicaciones residenciales representaron el 36,78% del volumen de 2025, respaldadas por las iniciativas de vivienda asequible de Egipto que favorecen las emulsiones VAE rentables.

Los proyectos comerciales en los Emiratos Árabes Unidos y Arabia Saudita están adoptando cada vez más selladores con clasificación contra incendios, como el Teroson MS 949 FR de Henkel, lanzado en marzo de 2026. Las instalaciones industriales especifican epoxis resistentes a productos químicos y siliconas de alta temperatura para soportar la exposición a fluidos corrosivos.

Análisis Geográfico

Se proyecta que Arabia Saudita contribuya con el 29,74% de los ingresos de 2025, respaldada por contratos de NEOM y Qiddiya que requieren epoxis estructurales y selladores con clasificación contra incendios. La producción local de poliuretano por parte de Basic Chemical Industries (BCI) y Pearl Group ha reducido los tiempos de entrega de seis semanas a tres días, abordando los riesgos asociados con los retrasos de flete en el Mar Rojo. En los Emiratos Árabes Unidos, se espera que la aplicación de los límites de compuestos orgánicos volátiles (COV) de 50 gramos por litro (g/L) resulte en una participación de mercado del 60% para los adhesivos para pisos en base acuosa para 2025. Mientras tanto, el plan de desarrollo de Qatar de QAR 81 mil millones (USD 22.200 millones) continúa sosteniendo una alta demanda de selladores de silicona para muros cortina.

Se anticipa que Sudáfrica registre el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 5,45% hasta 2031, respaldada por una iniciativa de obras públicas de ZAR 18.700 millones (USD 1.130 millones) centrada en el tratamiento de agua y redes de energía renovable. Solo las Obras de Tratamiento de Aguas Residuales de Macassar se espera que requieran revestimientos resistentes a la corrosión valorados en USD 251 millones. En Egipto, la expansión de EGP 240 mil millones (USD 4.510 millones) de la Nueva Capital Administrativa está impulsando la demanda de fachadas de silicona de bajo módulo y adhesivos acrílicos para pisos. Además, la planta de H.B. Fuller Company en El Cairo, prevista para estar operativa en 2025, reducirá los plazos de entrega a cinco días, mejorando la gestión de inventarios.

Los mercados en el resto de Oriente Medio y el África subsahariana enfrentan desafíos como redes de distribución fragmentadas y limitaciones de cadena de frío. Sin embargo, los programas de construcción modular en Etiopía, Kenia y Tanzania están aumentando la demanda de acrílicos y siliconas rentables. También se espera que los proyectos piloto liderados por el gobierno para clínicas y escuelas prefabricadas amplíen el uso del poliuretano en proyectos de construcción rural.

Panorama Competitivo

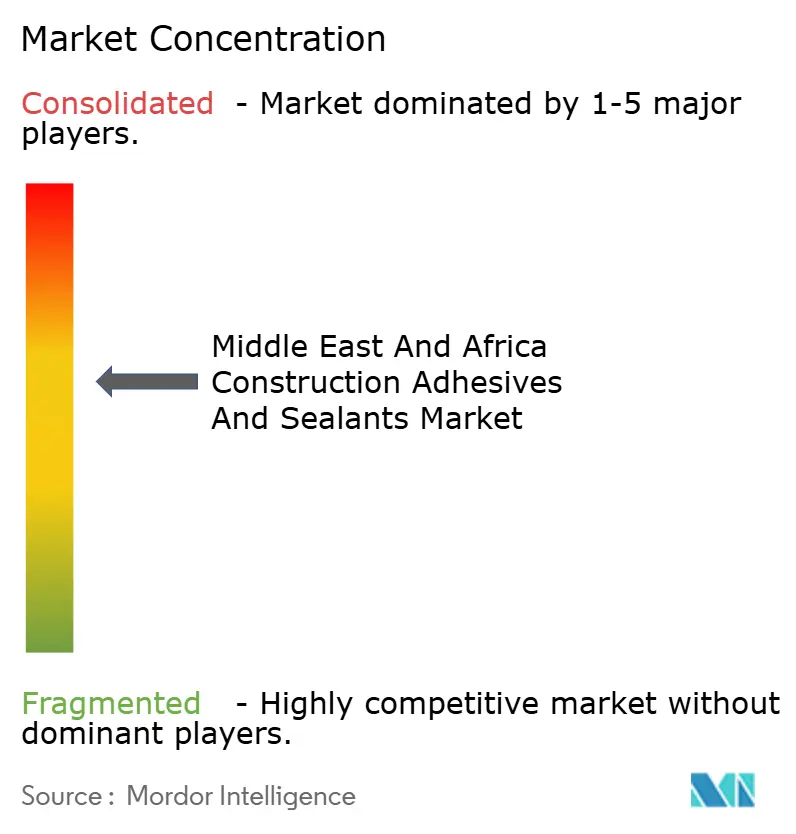

El mercado de adhesivos y selladores para la construcción en Oriente Medio y África está moderadamente consolidado. La localización sigue siendo una estrategia significativa: la instalación de H.B. Fuller en El Cairo y la expansión en Ras Al Khaimah han reducido los tiempos de entrega de seis semanas a cinco días, proporcionando una ventaja competitiva para atender a los contratistas de proyectos a gran escala. La asociación planificada de Sika en 2026 con Giatec Scientific Inc. tiene como objetivo integrar sensores de hormigón con adhesivos, abordando la tasa de fallo del 12% en selladores causada por errores de mezcla en Arabia Saudita.

La innovación de base biológica es otra área de enfoque, con Henkel colaborando con Sekab Biofuels & Chemicals AB para asegurar solventes renovables, mientras que BASF SE introduce endurecedores con bajo contenido de compuestos orgánicos volátiles (COV). Las tecnologías de dispensación inteligente de empresas como Coherix Inc., RAMPF Group y Graco Inc. están ganando popularidad entre los contratistas del Consejo de Cooperación del Golfo (CCG) que buscan abordar la escasez de mano de obra. En el mercado de vivienda africano sensible al precio, los formuladores regionales están manteniendo su participación de mercado al sobreformular para cumplir con los estándares de COV del CCG y ofrecer una única unidad de mantenimiento de existencias (SKU) en múltiples países, sacrificando márgenes del 8-10% por simplicidad operativa.

Líderes de la Industria de Adhesivos y Selladores para la Construcción en Oriente Medio y África

Henkel AG & Co. KGaA

Sika AG

Arkema

Dow

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Henkel AG & Co. KGaA introdujo Teroson MS 949 FR, un sellador retardante de llama de un componente que cumple con los estándares de Clase A ASTM E84 de la Sociedad Americana para Pruebas y Materiales para su uso en juntas de metro y aeropuerto. Se espera que este producto apoye la creciente demanda de selladores avanzados en el mercado de adhesivos y selladores para la construcción en Oriente Medio y África.

- Julio de 2025: H.B. Fuller Company introdujo el adhesivo para techado Millennium PG-1 EF ECO2, con contenido de polímero reciclado y cumplimiento de las regulaciones de calidad del agua de los Emiratos Árabes Unidos. Este desarrollo refleja el creciente enfoque en prácticas sostenibles dentro de la industria de adhesivos y selladores para la construcción en Oriente Medio y África.

Alcance del Informe del Mercado de Adhesivos y Selladores para la Construcción en Oriente Medio y África

Los adhesivos y selladores para la construcción son materiales de construcción importantes. Los adhesivos proporcionan uniones estructurales entre componentes, sirviendo como alternativa a los sujetadores. Los selladores, en cambio, son materiales flexibles utilizados para rellenar huecos y prevenir la infiltración de agua, aire y ruido. Mientras que los adhesivos son típicamente rígidos y permanentes, los selladores están diseñados para permanecer flexibles para acomodar el movimiento y la expansión.

El mercado de adhesivos y selladores para la construcción en Oriente Medio y África está segmentado por resina, tecnología, aplicación, sector de uso final y geografía. Por resina, el mercado está segmentado en acrílico, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en base acuosa, base solvente, reactivo, termofusible y selladores. Por aplicación, el mercado está segmentado en pisos y revestimientos, techado, paneles de pared y fachadas, aislamiento e impermeabilización, y juntas de infraestructura (puentes, túneles). Por sector de uso final, el mercado está segmentado en residencial, comercial, industrial e infraestructura. El informe también cubre el tamaño del mercado y los pronósticos de adhesivos y selladores para la construcción en 5 países de la región. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Base Acuosa |

| Base Solvente |

| Reactivo |

| Termofusible |

| Selladores |

| Pisos y Revestimientos |

| Techado |

| Paneles de Pared y Fachadas |

| Aislamiento e Impermeabilización |

| Juntas de Infraestructura (puentes, túneles) |

| Residencial |

| Comercial |

| Industrial |

| Infraestructura |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Sudáfrica |

| Egipto |

| Resto de Oriente Medio y África |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología | Base Acuosa |

| Base Solvente | |

| Reactivo | |

| Termofusible | |

| Selladores | |

| Por Aplicación | Pisos y Revestimientos |

| Techado | |

| Paneles de Pared y Fachadas | |

| Aislamiento e Impermeabilización | |

| Juntas de Infraestructura (puentes, túneles) | |

| Por Sector de Uso Final | Residencial |

| Comercial | |

| Industrial | |

| Infraestructura | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

Definición de mercado

- Industria del Usuario Final - Se consideran dentro de la industria de la construcción la construcción residencial, la construcción comercial, los edificios públicos, los edificios industriales y los proyectos de infraestructura.

- Producto - En el mercado estudiado se consideran todos los productos adhesivos y selladores utilizados en la industria de la construcción

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se toman en consideración las tecnologías de Base Acuosa, Base Solvente, Reactivo, Termofusible y Selladores.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo en Base Acuosa | Los adhesivos en base acuosa utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de bienes y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno de la producción son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina el requisito de alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas, adhesivos y barnices de base acuosa, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción