Tamaño y Participación del Mercado de Adhesivos y Selladores Automotrices de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

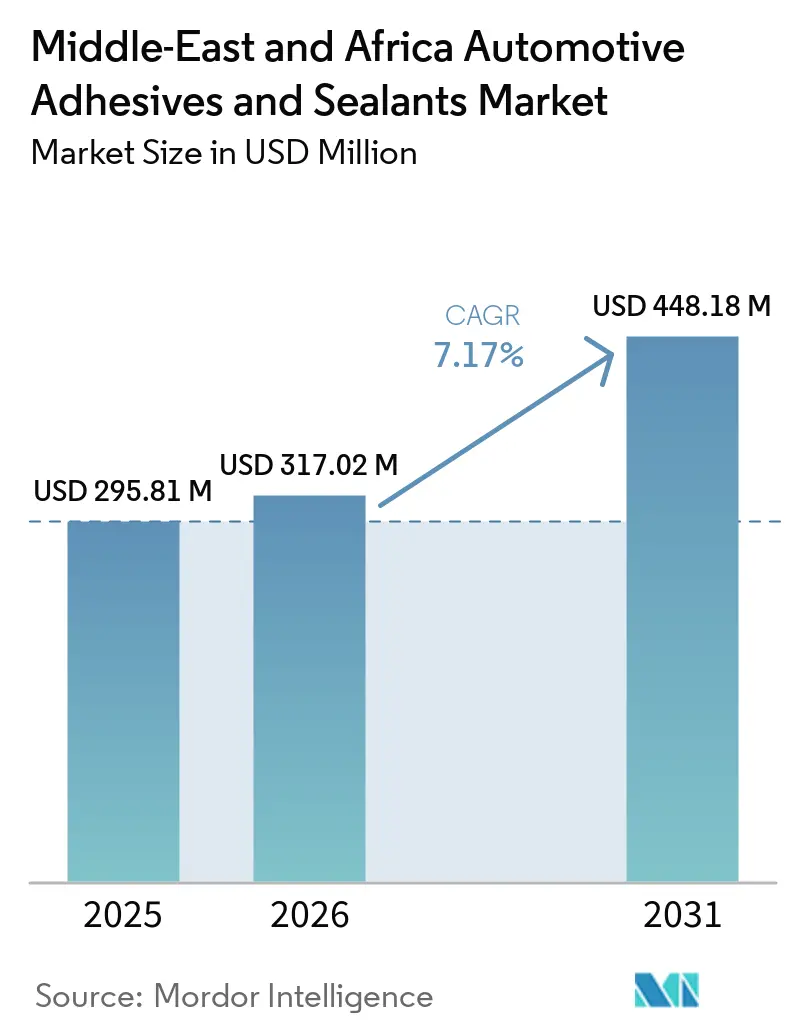

| Tamaño del mercado en el año base (2025) | 295.81 Millones de dólares |

| Tamaño del Mercado (2026) | 317.02 Millones de dólares |

| Tamaño del Mercado (2031) | 448.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores Automotrices de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos y Selladores Automotrices de Oriente Medio y África crezca de USD 295,81 millones en 2025 a USD 317,02 millones en 2026, y se prevé que alcance USD 448,18 millones en 2031 a una CAGR del 7,17% durante el período 2026-2031. Los mandatos de localización crecientes por encima del 45% en Arabia Saudita, Egipto y Marruecos están alterando las estrategias de abastecimiento de proveedores de primer nivel e impulsando el establecimiento de nuevas plantas de mezcla cerca de las líneas de ensamblaje. Los límites más estrictos de compuestos orgánicos volátiles (COV) por debajo de 100 g/L en los Emiratos Árabes Unidos y Sudáfrica están acelerando el cambio de formulaciones base solvente a base acuosa y termofusibles. Además, la rápida electrificación de los vehículos está aumentando la demanda de rellenos de huecos térmicamente conductores que puedan soportar temperaturas de paquetes de baterías superiores a 85 °C. Las estructuras de carrocería ligeras y de múltiples materiales también están impulsando un mayor uso del epoxi como sustituto de las soldaduras por puntos. Si bien las empresas multinacionales dominan los contratos con fabricantes de equipos originales (OEM), los formuladores locales están ganando participación de mercado en el creciente segmento de reparación de colisiones.

Conclusiones Clave del Informe

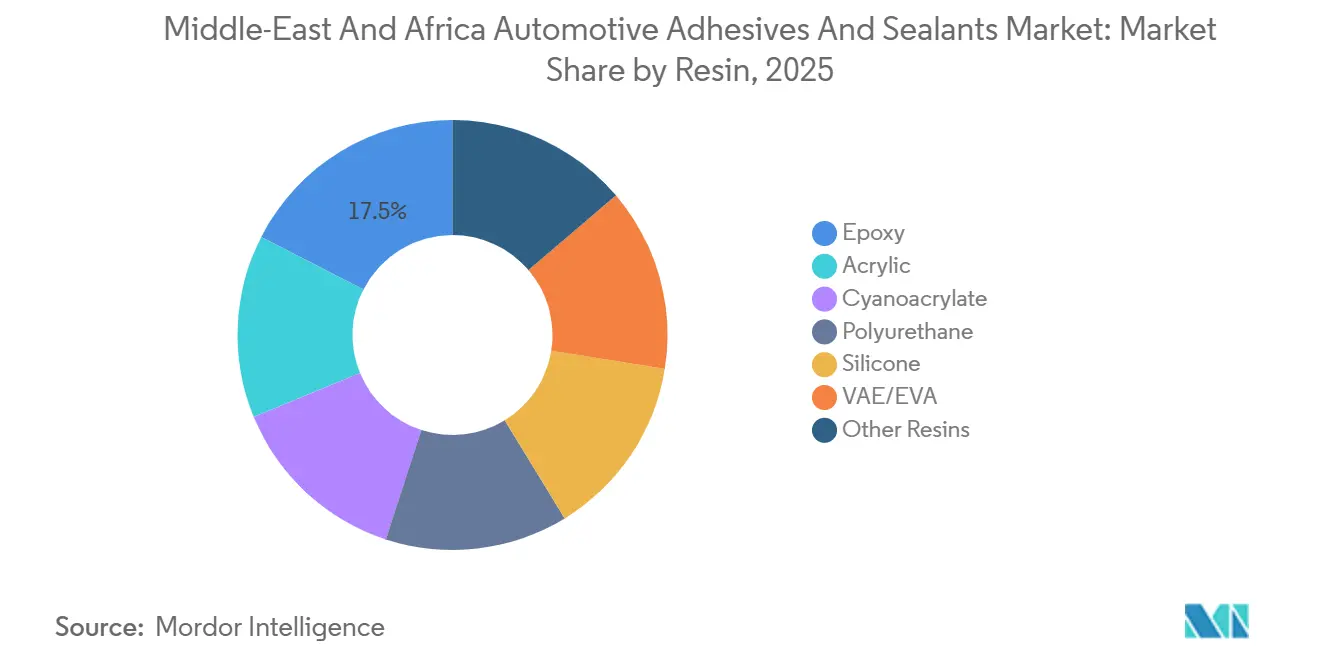

- Por resina, el epoxi lideró con el 17,46% de la participación del mercado de adhesivos y selladores automotrices de Oriente Medio y África en 2025, mientras que se prevé que las resinas VAE/EVA registren la CAGR más rápida del 7,31% hasta 2031.

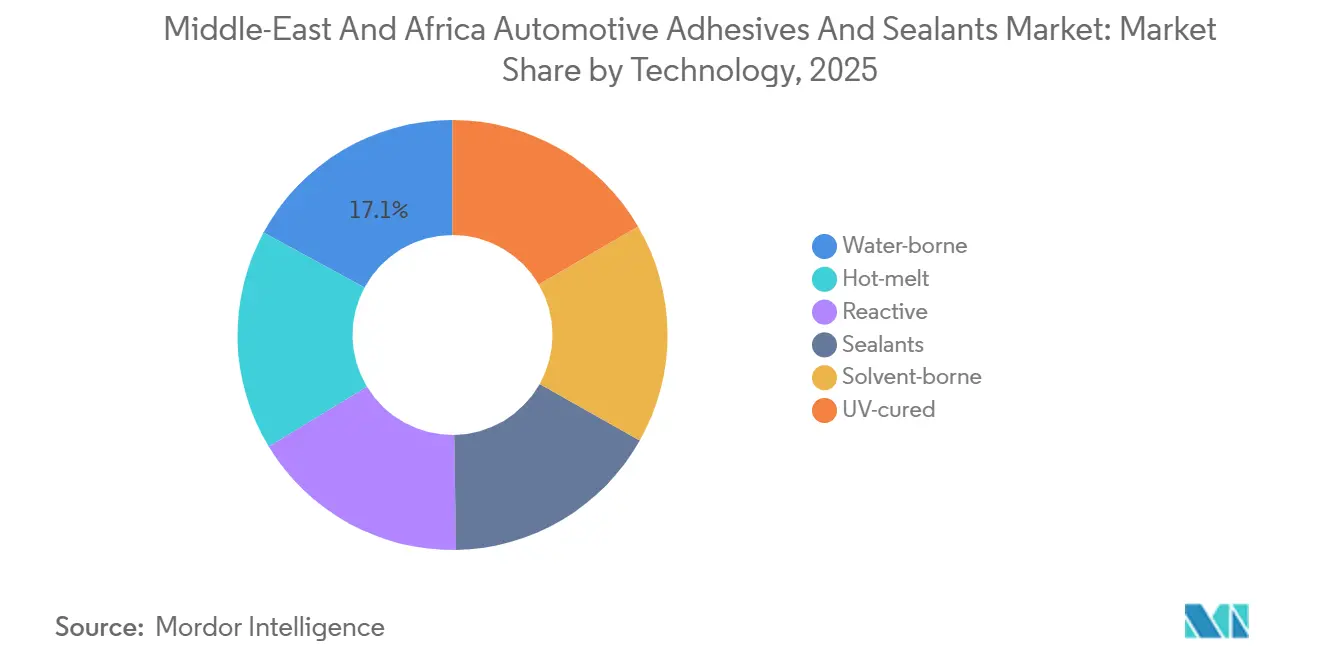

- Por tecnología, la base acuosa representó el 17,10% de la participación del mercado de adhesivos y selladores automotrices de Oriente Medio y África en 2025, mientras que el termofusible avanza a una CAGR del 8,38% hasta 2031.

- Por geografía, Sudáfrica mantuvo el 20,66% de la participación del mercado de adhesivos y selladores automotrices de Oriente Medio y África en 2025; se proyecta que Arabia Saudita registre la CAGR más rápida del 7,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos y Selladores Automotrices de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de reducción de peso para cumplir con los estándares regionales equivalentes al CAFÉ | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica | Mediano plazo (2–4 años) |

| Requisitos de unión de paquetes de baterías para vehículos eléctricos en climas cálidos | +1.5% | CCG (Arabia Saudita, Emiratos Árabes Unidos, Kuwait), Egipto | Largo plazo (≥4 años) |

| Políticas de localización de OEM que impulsan el abastecimiento de adhesivos de proveedores de primer nivel | +1.8% | Arabia Saudita, Egipto, Marruecos, Sudáfrica | Corto plazo (≤2 años) |

| Auge del mercado de reparación de colisiones en el CCG | +0.9% | CCG (Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Qatar) | Corto plazo (≤2 años) |

| Aumento de carrocerías de aluminio y múltiples materiales | +1.1% | Marruecos, Arabia Saudita, Sudáfrica | Mediano plazo (2–4 años) |

| Crecimiento de las gigafábricas de Oriente Medio y África para la movilidad eléctrica | +0.7% | Marruecos (Gotion), Egipto (MG, VW), Arabia Saudita (Ceer, Lucid) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Reducción de Peso para Cumplir con los Estándares Regionales Equivalentes al CAFÉ

El aumento de los objetivos de Economía de Combustible Corporativa Promedio está presionando a los OEM a reducir el peso de los vehículos, lo que lleva a la sustitución de soldaduras por epoxis estructurales y poliuretanos. Estos materiales proporcionan hasta un 15% de ahorro de peso mientras mantienen la absorción de energía en caso de colisión. Por ejemplo, una carrocería en blanco de aluminio al 62% unida con 180 metros de epoxi redujo el peso en vacío en 100 kg, destacando los requisitos de adhesivos para construcciones de materiales mixtos[1]Henkel, "Reducción de Peso en Vehículos de Alta Intensidad de Aluminio," henkel.com. Los proveedores regionales que ubican líneas de formulación cerca de las nuevas plantas de Ceer y MG aseguran volúmenes a largo plazo, pero deben gestionar mayores inversiones de capital para cumplir con los umbrales de contenido local.

Requisitos de Unión de Paquetes de Baterías para Vehículos Eléctricos en Climas Cálidos

Los paquetes de baterías de iones de litio que operan a temperaturas ambientes superiores a 50 °C requieren adhesivos con conductividad térmica de hasta 3,4 W/mK y clasificaciones de llama UL 94 V-0. Los rellenos de huecos de poliuretano de dos componentes cumplen estos requisitos, pero enfrentan desafíos como la reducción de la vida útil en almacenes sin aire acondicionado. Para abordar esto, los formuladores están extendiendo los tiempos de trabajo mediante catalizadores de curado latente. Solo la línea de celdas LFP de 20 GWh de Marruecos se espera que consuma aproximadamente 2.000 toneladas de dichos materiales anualmente, lo que fomenta la instalación de estaciones de mezcla en el sitio dentro de las instalaciones de la gigafábrica.

Políticas de Localización de OEM que Impulsan el Abastecimiento de Adhesivos de Proveedores de Primer Nivel

Los programas de reembolso fiscal en Egipto y Arabia Saudita ofrecen beneficios solo si el contenido local supera el 45%, lo que ha llevado a cinco fabricantes globales de adhesivos a establecer instalaciones de mezcla y envasado en la Ciudad Económica Rey Abdullah. Los contratos exigen entregas justo a tiempo en 48 horas, lo que genera huellas de producción fragmentadas en tres países. Este enfoque ayuda a los proveedores a mitigar los riesgos relacionados con las fluctuaciones arancelarias y los retrasos en los envíos.

Auge del Mercado de Reparación de Colisiones en el CCG

El creciente parque vehicular y las altas tasas de accidentes están impulsando la demanda de adhesivos estructurales aprobados por OEM en los talleres de carrocería del CCG. Estos adhesivos garantizan la integridad en las pruebas de choque, y los suscriptores de seguros están auditando cada vez más los procedimientos de reparación. Esta tendencia está alentando a los talleres a adoptar productos de unión instantánea de cianoacrilato con tiempos de fijación de 10 segundos, optimizando el uso del espacio premium en el piso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles de materias primas de MDI y epoxi | -1.3% | Global, agudo en Oriente Medio y Norte de África | Corto plazo (≤2 años) |

| Límites estrictos de COV en formulaciones base solvente | -0.8% | Emiratos Árabes Unidos, Sudáfrica, Egipto (emergente) | Mediano plazo (2–4 años) |

| Logística de cadena de frío limitada para sistemas de dos componentes | -0.5% | Nigeria, Egipto, Resto de Oriente Medio y África | Mediano plazo (2–4 años) |

| Escasez de mano de obra calificada para dispensación automatizada | -0.6% | Egipto, Nigeria, Arabia Saudita | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Materias Primas de MDI y Epoxi

Los precios al contado del diisocianato de difenilmetileno (MDI) aumentaron un 5,86% semana a semana en el primer trimestre de 2026 tras una fuerza mayor regional que redujo el suministro en un 15%. Los precios de la resina epoxi aumentaron a USD 3,18 por kg, marcando un alza interanual del 38,9%. Estos aumentos de costos están comprimiendo los márgenes de los formuladores en contratos OEM de precio fijo y acelerando la transición hacia formulaciones acrílicas y VAE/EVA más rentables.

Límites Estrictos de COV en Formulaciones Base Solvente

Las regulaciones de los Emiratos Árabes Unidos que limitan las emisiones de COV a 50–100 g/L para imprimaciones están impulsando la necesidad de modernización de plantas y reformulaciones. Los actores regionales más pequeños tienen dificultades para financiar las actualizaciones de cabinas de pulverización necesarias para adoptar sistemas base acuosa conformes[2]Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos, "Normas de Emisión de COV," moei.gov.ae.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: Dominio del Epoxi Estructural e Impulso del VAE/EVA

Las resinas epoxi mantuvieron el 17,46% de la participación del mercado de adhesivos y selladores automotrices de Oriente Medio y África en 2025, atribuido a su resistencia al cizallamiento en solape de 25 MPa y temperatura de servicio de 180 °C, que son esenciales para los ensamblajes de aluminio y acero en las nuevas plataformas de vehículos eléctricos. Mientras tanto, las formulaciones de poliuretano y silicona continúan sirviendo a aplicaciones específicas como acristalamiento y juntas bajo el capó, donde se requiere recuperación elástica o exposición continua a 150 °C.

Se proyecta que las resinas VAE/EVA crezcan a la CAGR más rápida del 7,31% hasta 2031, impulsadas por sus tiempos de fraguado inferiores a 3 segundos y emisiones cero de COV, lo que las hace adecuadas para aplicaciones termofusibles de revestimiento de techo y respaldo de alfombras. La mayor resistencia a la hidrólisis en los grados avanzados de VAE respalda su uso en regiones costeras húmedas, al tiempo que cumple con los estándares de olor interior, creando oportunidades en la laminación de paneles de puertas y molduras de pilares.

Por Tecnología: Cumplimiento de la Base Acuosa y Aceleración del Termofusible

La base acuosa representó el 17,10% de los ingresos de 2025 debido a su cumplimiento con las regulaciones de COV en los Emiratos Árabes Unidos y Sudáfrica, al tiempo que elimina los riesgos de inflamabilidad. Las emulsiones emergentes de estireno-acrílico y VAE están reemplazando los sistemas base solvente en aplicaciones como la laminación de tela de espuma de asientos y la unión de fieltro acústico. En contraste, se espera que la tecnología termofusible crezca a una CAGR del 8,38% hasta 2031, ya que los OEM priorizan velocidades de producción más rápidas. Los adhesivos termofusibles curables por UV alcanzan la resistencia de unión completa en 10 segundos, lo que permite la extracción inmediata del módulo de los accesorios. Los epoxis reactivos de dos componentes y los poliuretanos siguen siendo esenciales para los módulos de batería, ofreciendo resistencia a la fatiga térmica de 1.000 ciclos. Sin embargo, los proveedores están reformulando estos adhesivos con catalizadores de curado latente para extender la vida útil en entornos de almacenamiento sin refrigeración.

Análisis Geográfico

Sudáfrica contribuyó con el 20,66% de las ventas de 2025, respaldada por su base de proveedores establecida y una producción vehicular de 599.754 unidades, a pesar de una ligera disminución. El contenido local se estancó en el 39%, lo que brinda oportunidades a los fabricantes de adhesivos para asegurar posiciones de diseño antes de que las plataformas de modelos finalicen las especificaciones para el ciclo 2030. La penetración de vehículos de nueva energía alcanzó el 3% en 2024, impulsando la demanda de rellenos de huecos para paquetes de baterías y materiales de encapsulado ignífugos en las instalaciones de producción de Gauteng y Cabo Oriental.

Arabia Saudita logrará la CAGR más rápida de la región del 7,33% hasta 2031, a medida que Ceer y Lucid escalan su capacidad de producción combinada a 50.000 vehículos anuales para 2026. Los acuerdos del Centro de Proveedores TASARU exigen que cinco grandes fabricantes de adhesivos mezclen localmente y entreguen en 48 horas, apoyando una cadena de suministro justo a tiempo alineada con las iniciativas de reducción de peso impulsadas por el CAFÉ. Se espera que estos esfuerzos aumenten la intensidad de materiales de 8 kg a hasta 15 kg por vehículo. Los estudios de viabilidad de Hyundai y Stellantis podrían potencialmente duplicar los volúmenes de ensamblaje y la demanda de adhesivos para 2028.

Egipto, los Emiratos Árabes Unidos y Nigeria representan la próxima ola. El Programa de Desarrollo de la Industria Automotriz de Egipto aseguró USD 135 millones para la planta de MG, programada para comenzar operaciones en el segundo trimestre de 2026, y el taller de carrocería de Volkswagen en East Port Said. Estas instalaciones requerirán proveedores locales de selladores y cinta de enmascarar, pero enfrentan una brecha de habilidades de 12 meses en programación de robots. En Nigeria, el relanzamiento de la línea de Kaduna pone de relieve los riesgos de política, ya que los regímenes de múltiples impuestos y la inestabilidad de la red eléctrica disuaden las inversiones más grandes de OEM a pesar de la fuerte demanda interna de vehículos. Marruecos, con una capacidad de producción de 1 millón de unidades, se beneficia de los planes anunciados de Stellantis Kenitra y Tesla, posicionando el corredor Kenitra-Rabat como un centro para las formulaciones de unión de paquetes de baterías.

Panorama Competitivo

El mercado está moderadamente concentrado. Los principales actores incluyen Henkel, Sika, Arkema, H.B. Fuller Company y Dow. Los actores regionales como ACC Gulf, Pidilite y Mapei dominan el segmento de posventa a través de extensas redes de distribuidores. La expansión del reactor de Durban de BASF, programada para marzo de 2026, incluye un laboratorio de simulación climática para personalizar dispersiones para la humedad tropical, lo que refleja las estrategias de localización de los principales actores. El adhesivo de deflector bombeable de Sika integra unión, amortiguación acústica y protección contra la corrosión, reduciendo los pasos de ensamblaje y mejorando los beneficios de reducción de peso.

Las soluciones innovadoras se centran en la reciclabilidad. El imprimador de separación bajo demanda de Arkema permite la separación activada por calor al final de la vida útil, alineándose con las regulaciones emergentes de devolución en Sudáfrica. Los proveedores también están incorporando la robótica en sus hojas de ruta tecnológicas, co-desarrollando aplicadores guiados por visión con ABB y KUKA para asegurar integraciones de línea 18 meses antes del inicio de la producción. La consolidación de carteras continúa, como lo evidencia la adquisición por parte de Arkema de la unidad de adhesivos de laminación de Dow por USD 150 millones, aprovechando las líneas de mezcla compartidas en aplicaciones automotrices, industriales y de embalaje flexible.

Líderes de la Industria de Adhesivos y Selladores Automotrices de Oriente Medio y África

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Sika AG adquirió Akkim, un fabricante turco de adhesivos y selladores, para mejorar su red de distribución y capacidad de producción en mercados de alto crecimiento. La adquisición integró las amplias capacidades de fabricación de Akkim con las operaciones globales de Sika AG para atender regiones que incluyen Oriente Medio y África.

- Mayo de 2025: H.B. Fuller Company inauguró una nueva instalación de fabricación en El Cairo, Egipto, ubicada dentro del Parque Industrial CPC en la Ciudad Industrial 6 de Octubre. La instalación de dos pisos, con una superficie de 37.000 m², duplicó la capacidad de producción de la empresa en la región e incluyó capacidades de producción de adhesivos sensibles a la presión (PSA) y adhesivos termofusibles no PSA.

Alcance del Informe del Mercado de Adhesivos y Selladores Automotrices de Oriente Medio y África

Los adhesivos y selladores son sustancias utilizadas para unir superficies, pero sirven para propósitos distintos y poseen diferentes propiedades físicas. Los adhesivos están formulados para unir dos materiales de forma permanente, creando una conexión de alta resistencia capaz de soportar cargas mecánicas como fuerzas de cizallamiento y tracción. Generalmente se aplican en forma líquida y se curan en un sólido rígido o semirígido. Los selladores, por otro lado, se utilizan principalmente para rellenar huecos, juntas o costuras, formando una barrera contra la humedad, el aire, el polvo y el sonido. Generalmente son más viscosos y permanecen muy flexibles después del curado, lo que les permite acomodar el movimiento y la expansión térmica entre sustratos.

El Mercado de Adhesivos y Selladores Automotrices de Oriente Medio y África está segmentado en resina, tecnología y geografía. Por resina, el mercado está segmentado en epoxi, acrílico, cianoacrilato, poliuretano, silicona, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en base acuosa, termofusible, reactivo, selladores, base solvente y curado por UV. El informe también cubre el tamaño del mercado y los pronósticos de adhesivos y selladores automotrices en 5 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Epoxi |

| Acrílico |

| Cianoacrilato |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Base acuosa |

| Termofusible |

| Reactivo |

| Selladores |

| Base solvente |

| Curado por UV |

| Arabia Saudita |

| Sudáfrica |

| Emiratos Árabes Unidos |

| Egipto |

| Nigeria |

| Resto de Oriente Medio y África |

| Por Resina | Epoxi |

| Acrílico | |

| Cianoacrilato | |

| Poliuretano | |

| Silicona | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología | Base acuosa |

| Termofusible | |

| Reactivo | |

| Selladores | |

| Base solvente | |

| Curado por UV | |

| Por Geografía | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

Definición de mercado

- Industria Usuaria Final - En la industria automotriz, tanto las aplicaciones de adhesivos y selladores para OEM como para el mercado de posventa se consideran dentro del alcance.

- Producto - Todos los productos de adhesivos y selladores utilizados en la industria automotriz se consideran en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se toman en consideración las tecnologías de Base Acuosa, Base Solvente, Reactivo, Termofusible, Adhesivos Curados por UV y Selladores.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Acuosa | Los adhesivos base acuosa utilizan agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se descomponen bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas base acuosa, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la descomposición del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Ocurre con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción