Tamaño y Participación del Mercado de Adhesivos de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

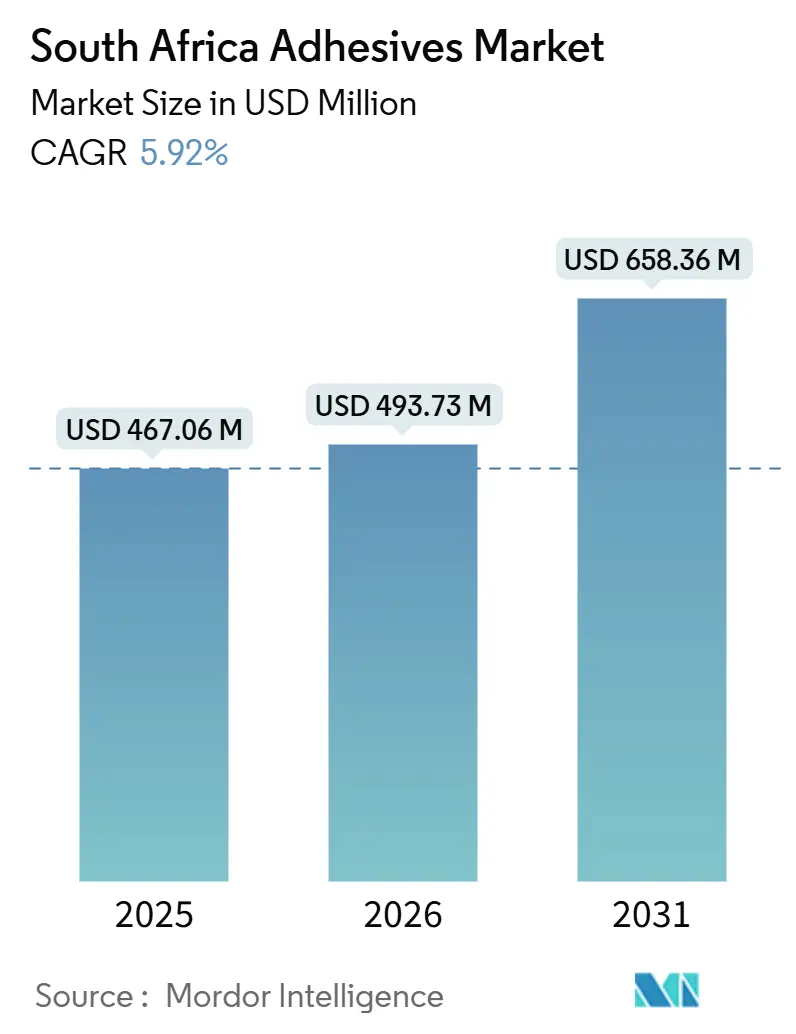

| Tamaño del mercado en el año base (2025) | 467.06 Millones de dólares |

| Tamaño del Mercado (2026) | 493.73 Millones de dólares |

| Tamaño del Mercado (2031) | 658.36 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Sudáfrica por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos de Sudáfrica sea de USD 467,06 millones en 2025, USD 493,73 millones en 2026, y alcance USD 658,36 millones en 2031, creciendo a una CAGR del 5,92% de 2026 a 2031. La demanda estructural del embalaje de comercio electrónico, el programa de infraestructura del sector público de R1,2 billones y más de R1,9 mil millones en inversiones de fabricantes de equipos originales (OEM) del sector automotriz durante 2024-2025 sustentan esta expansión. Las formulaciones base agua dominan debido a los límites más estrictos de compuestos orgánicos volátiles (COV) de las normas SABS SANS 1349 y 1348, que limitan las emisiones a 65 g/L para la certificación de edificios Green Star. Las resinas acrílicas siguen siendo la familia de resinas más grande, aunque los sistemas de poliuretano están escalando rápidamente a medida que los OEM buscan la reducción de peso y las empresas constructoras especifican soluciones de impermeabilización con mayor tolerancia al movimiento de juntas. La intensidad competitiva moderada a alta, la volatilidad de la cadena de suministro en materias primas petroquímicas y una brecha nacional de habilidades en tecnologías de curado por UV-LED y haz de electrones configuran las estrategias de los proveedores, la asignación de capital y las trayectorias de márgenes en el mercado de adhesivos de Sudáfrica.

Conclusiones Clave del Informe

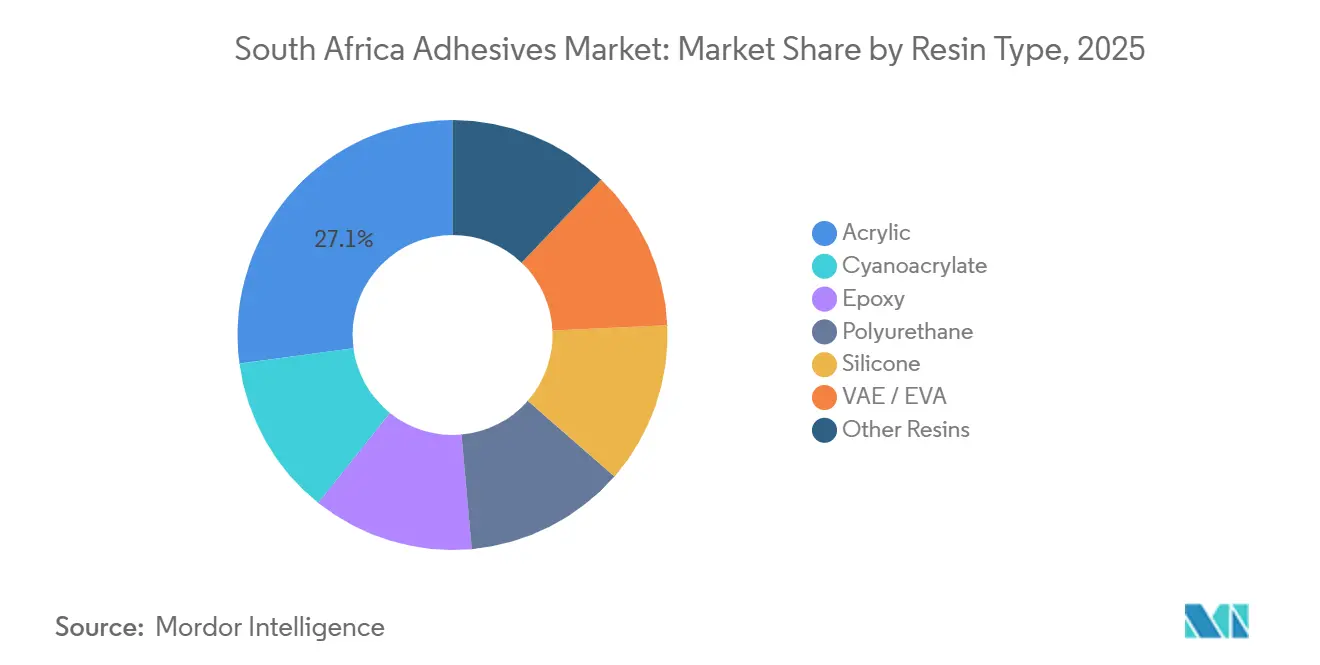

- Por tipo de resina, los acrílicos capturaron el 27,12% de la participación del mercado de adhesivos de Sudáfrica en 2025. Se anticipa que el poliuretano crecerá con una CAGR del 7,40% durante 2026-2031, la más rápida entre todas las formulaciones en el pronóstico del tamaño del mercado de adhesivos de Sudáfrica.

- Por tecnología, las formulaciones base agua representaron el 41,50% de la participación del mercado de adhesivos de Sudáfrica en 2025. Se anticipa que los adhesivos curados por UV crecerán con la CAGR más rápida del 7,98% durante el período de pronóstico.

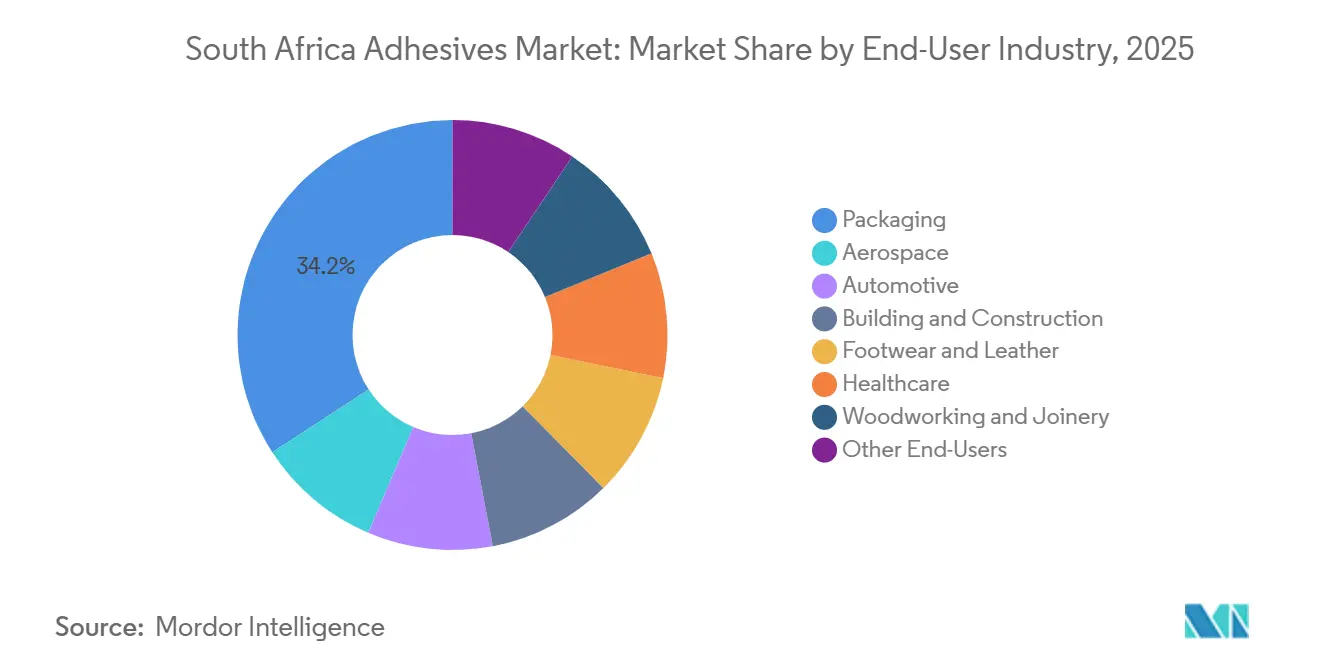

- Por usuario final, el embalaje representó el 34,18% de la demanda de 2025, mientras que se proyecta que el sector salud se expanda a una CAGR del 7,65% hasta 2031, superando al mercado general de adhesivos de Sudáfrica.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de embalaje de comercio electrónico | +1.2% | Nacional, con concentración en Gauteng (Johannesburgo, Pretoria) y Cabo Occidental (Ciudad del Cabo) | Corto plazo (≤ 2 años) |

| Programa de infraestructura del sector público | +1.0% | Nacional, con énfasis en Cabo Oriental (Zona Económica Especial de Coega), Gauteng (extensiones del Gautrain), KwaZulu-Natal (mejoras portuarias) | Mediano plazo (2-4 años) |

| Resurgimiento de la inversión de OEM automotrices | +0.8% | Gauteng (Rosslyn, Silverton), Cabo Oriental (clúster de Gqeberha/Port Elizabeth) | Mediano plazo (2-4 años) |

| Clúster de exportación de muebles del Cabo Oriental | +0.5% | Cabo Oriental (Gqeberha, East London), extensión hacia Cabo Occidental | Largo plazo (≥ 4 años) |

| Transición hacia formulaciones de bajo contenido de COV de base biológica | +0.7% | Nacional, influencia regulatoria más fuerte en Cabo Occidental (adopción del GBCSA), Gauteng (cumplimiento industrial) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Embalaje de Comercio Electrónico

El sector de embalaje protector alcanzó USD 10,82 mil millones en 2024, y las líneas de cumplimiento automatizadas especifican cada vez más emulsiones acrílicas base agua que curan más rápido y toleran mayor humedad, reemplazando los adhesivos a base de almidón[1]"Informe de Tendencias de Embalaje para Comercio Electrónico," Packaging SA, packaging-sa.co.za . Los operadores logísticos abrieron 15 nuevos centros de cumplimiento en Gauteng y Cabo Occidental durante 2024-2025, duplicando el uso de adhesivos termofusibles por caja enviada a medida que la evidencia de manipulación se convierte en un diferenciador de marca[2]Terence Creamer, "El Impulso a la Infraestructura Gana Tracción," Engineering News, engineeringnews.co.za. Los productores de cajas de cartón corrugado ahora prefieren sistemas base agua sin COV que cumplen con las regulaciones alimentarias, mientras que los laminados de polietileno sobre papel emplean adhesivos flexibles que mantienen la resistencia al pelado de −5 °C a 40 °C. La participación minorista del comercio electrónico aumentó del 3,4% en 2020 al 6,8% en 2025, amplificando el consumo de adhesivos por metro cuadrado. Estos factores posicionan al embalaje como el ancla del mercado de adhesivos de Sudáfrica y sostienen la inversión de capital en líneas de recubrimiento y dispensación de alta velocidad.

Programa de Infraestructura del Sector Público

Los compromisos gubernamentales que totalizan R1,2 billones para activos de agua, energía y transporte estimulan la demanda a largo plazo de epoxis, poliuretanos y selladores de silicona especificados en juntas de expansión de puentes, tanques de agua potable y marcos de montaje fotovoltaico. La Zona Económica Especial de Coega atrajo un proyecto de hidrógeno verde de €12 mil millones que consumirá recubrimientos epóxicos resistentes a la corrosión calificados bajo la norma SANS 10183. Los contratos adjudicados generalmente se traducen en pedidos de adhesivos 12-18 meses después, lo que mejora la visibilidad de ingresos para los proveedores con líneas de productos de ingeniería civil acreditadas. Aunque el PIB de la construcción cayó un 4% en 2025, los programas de proyectos sugieren una recuperación con un crecimiento anual promedio del 3,8% de 2027 a 2029. A medida que el programa se orienta hacia activos de energía renovable y seguridad hídrica, las formulaciones con altas puntuaciones de resistencia a la intemperie y a los productos químicos ganan especificaciones, reforzando los precios premium en el mercado de adhesivos de Sudáfrica.

Resurgimiento de la Inversión de OEM Automotrices

Las inversiones en vehículos comerciales ligeros y estampado que superan los R1,9 mil millones durante 2024-2025 amplían la demanda de adhesivos estructurales de poliuretano y epoxi que reemplazan la soldadura por puntos para cumplir con los incentivos de peso en vacío por debajo de 1.200 kg bajo el Programa de Producción y Desarrollo Automotriz. Henkel, Sika y Dow suministran sistemas de poliuretano de bajo contenido de monómero libre adoptados por proveedores de primer nivel en Rosslyn y Silverton, alineándose con los nuevos umbrales de exposición ocupacional por debajo del 0,1% de contenido de diisocianato. La producción de vehículos aumentó un 7,6% interanual en el primer semestre de 2025 antes de que la escasez global de componentes provocara una contracción del 12% a principios de 2026, destacando el valor de la capacidad de producción por lotes flexible. El ensamblaje de paquetes de baterías añade demanda de epoxis térmicamente conductores, mientras que las líneas de revestimiento interior migran a sistemas UV-acrilato de curado instantáneo que reducen el tiempo de ciclo en un 40%. Estos cambios impulsan colectivamente la CAGR pronosticada del 7,40% del poliuretano dentro del tamaño del mercado de adhesivos de Sudáfrica durante 2026-2031.

Clúster de Exportación de Muebles del Cabo Oriental

El Plan Maestro de la Industria del Mueble busca un incremento del 20% en las exportaciones para 2030, canalizando subvenciones hacia el mecanizado CNC, el canteado y la adopción de adhesivos de curado a temperatura ambiente en instalaciones de Gqeberha y East London. Las formulaciones de acetato de polivinilo y poliuretano de curado por humedad reducen el consumo de energía en medio de los cortes de electricidad a nivel nacional, mientras que los bio-adhesivos de tanino de mimosa ganan tracción a escala piloto, ofreciendo un 40% menos de emisiones de COV que las alternativas fenólicas. Los requisitos de durabilidad EN 204 D3/D4 de los compradores de la Unión Europea aceleran la adopción de líneas de PVA resistentes a la humedad de Alcolin y Genkem, reforzando la diferenciación basada en el cumplimiento normativo. El empleo superó los 18.000 en 2025, aunque la productividad depende de superar los déficits de habilidades en operaciones de acabado digital. En conjunto, estas dinámicas infunden crecimiento de volumen a largo plazo en el mercado de adhesivos de Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas | -0.6% | Nacional, con impacto agudo en Gauteng (centro de fabricación química) y provincias costeras dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de COV | -0.4% | Nacional, con aplicación temprana en Cabo Occidental (proyectos Green Star del GBCSA) y Gauteng (zonas industriales) | Mediano plazo (2-4 años) |

| Brecha de habilidades en el procesamiento de curado UV/EB | -0.3% | Nacional, más aguda en Gauteng (convertidores de embalaje) y Cabo Occidental (impresores de etiquetas) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Petroquímicas

La dependencia de importaciones para el 70% del etileno y propileno expone a los productores a los picos del precio del petróleo y la depreciación del rand, reduciendo los márgenes de los adhesivos base solvente hasta en 12 puntos porcentuales durante el aumento de las tarifas de flete de 2024-2025. Sasol suministra solo el 30% de la demanda local de polímeros, lo que obliga a los convertidores a obtener importaciones más costosas del Consejo de Cooperación del Golfo y Asia. Los movimientos de la moneda de ZAR 18,5/USD a ZAR 19,8/USD elevaron aún más los costos de importación, llevando los precios de los adhesivos para bricolaje al por menor más allá de los umbrales de elasticidad y frenando el volumen en los segmentos sensibles al precio. Los acrílicos base agua gozan de un aislamiento parcial gracias a una menor intensidad de polímeros, aunque los productores de embalaje aún absorben una inflación de costos de dos dígitos en sustratos de papel y plástico. Esta turbulencia de precios frena la expansión a corto plazo en el mercado de adhesivos de Sudáfrica.

Endurecimiento de las Regulaciones de COV

Las normas SANS 1349 y 1348 revisadas imponen el cumplimiento total para enero de 2027, exigiendo una costosa reformulación de los adhesivos para madera y baldosas base solvente. Los desembolsos de capital de ZAR 2-8 millones por línea de producto superan la liquidez de los pequeños convertidores, lo que impulsa la consolidación o las salidas estratégicas. Las especificaciones de licitación Green Star trasladan los límites de COV a los proyectos privados, convirtiendo la certificación en un requisito previo para los desarrollos inmobiliarios premium. Los residuos base solvente, ahora clasificados como peligrosos, generan tarifas de eliminación de ZAR 15-25 por kg, erosionando la competitividad de precios frente a la opción base agua. Aunque las regulaciones fomentan la sostenibilidad a largo plazo, la transición impone un lastre a corto plazo en el mercado de adhesivos de Sudáfrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Poliuretano se Acelera por la Demanda de Movilidad e Infraestructura

Los acrílicos retuvieron el 27,12% del mercado de adhesivos de Sudáfrica en 2025, impulsados por aplicaciones de etiquetas sensibles a la presión, cintas y embalaje flexible donde la claridad y la resistencia a los UV son críticas. Sin embargo, se prevé que los sistemas de poliuretano registren una CAGR del 7,40% hasta 2031, la más rápida entre todas las formulaciones, a medida que los fabricantes de automóviles adoptan el encolado de carrocerías en blanco para reducir el peso de las soldaduras y los contratistas de construcción especifican membranas impermeabilizantes tolerantes al 25% de movimiento de juntas. Los epoxis, aunque de menor volumen, aseguran nichos de alto margen en recubrimientos de infraestructura resistentes a la corrosión; el Sikadur-31 DW aprobado por la norma SANS 10183 ejemplifica las necesidades de cumplimiento para agua potable. Los cianoacrilatos dominan el microbonding de dispositivos médicos, mientras que las siliconas se infiltran en los ensamblajes de paneles solares y acristalamientos por su ventana de servicio de −50 °C a +150 °C.

La adopción de silicona enfrenta obstáculos de costos, aunque el sellador estructural DOWSIL 895 de Dow, calificado bajo los estándares ETAG 002, gana licitaciones de muros cortina donde la vida útil supera los 25 años. Las resinas VAE/EVA retienen cuentas de muebles sensibles al precio en el clúster del Cabo Oriental gracias a su rápida adherencia y fácil limpieza. Los sistemas fenólicos y de melamina-formaldehído heredados se desvanecen a medida que las variantes de tanino de mimosa de base biológica cumplen los criterios de rendimiento mientras reducen los COV en un 40%. En general, la diversificación de resinas sustenta las carteras de productos, aunque el poliuretano sigue siendo el acelerador del crecimiento dentro del mercado de adhesivos de Sudáfrica en general.

Por Tecnología: Base Agua Dominante, Curado por UV Preparado para un Rápido Crecimiento

Las formulaciones base agua aseguraron el 41,50% de los ingresos de 2025, reflejando el cumplimiento anticipado de los límites de COV de las normas SABS SANS 1349 y las preferencias de seguridad laboral en embalaje y carpintería. La participación del mercado de adhesivos de Sudáfrica de las plataformas curadas por UV es menor hoy en día, pero se prevé que avance a una CAGR del 7,98% hasta 2031, la más alta entre las tecnologías, impulsada por aplicaciones de blísteres farmacéuticos, encapsulación electrónica e interiores automotrices. El lanzamiento en agosto de 2025 de la película MPI 2906 Hi-Tack de Avery Dennison ilustra los laminados sensibles a la presión formulados con UV diseñados para plásticos de baja energía superficial, aumentando la velocidad de instalación para gráficos de flotas.

El uso de adhesivos termofusibles se expande junto con el corrugado del comercio electrónico, con grados a base de poliolefinas que fraguan en dos segundos, una necesidad para las líneas de 200 cajas por minuto. Los epoxis y poliuretanos reactivos de dos componentes dominan los enlaces de infraestructura y mantenimiento de alta resistencia a pesar de los tiempos de trabajo más largos. Las opciones base solvente retroceden bajo los recargos por eliminación de residuos y los límites de COV, remodelando el gasto de capital hacia reactores base agua y transportadores UV-LED. Regionalmente, los convertidores con balances sólidos modernizan las líneas rápidamente, mientras que las empresas más pequeñas navegan por tensiones de flujo de caja. Como resultado, la combinación tecnológica se estrecha en torno a los sistemas de bajo contenido de COV, reforzando un cambio estructural en el mercado de adhesivos de Sudáfrica.

Por Industria de Usuario Final: El Sector Salud Avanza Mientras el Embalaje Ancla la Demanda

El embalaje generó el 34,18% del consumo de 2025, impulsado por los segmentos de cartón corrugado, flexible y etiquetas que ahora especifican formulaciones base agua o termofusibles compatibles con la migración para la seguridad alimentaria. El sector salud, aunque más pequeño, está en camino de alcanzar una CAGR del 7,65% hasta 2031, la más rápida entre los usuarios finales, a medida que la Autoridad Reguladora de Productos de Salud de Sudáfrica localiza el ensamblaje de dispositivos médicos y la capacidad de blísteres farmacéuticos. Los cianoacrilatos biocompatibles y los adhesivos de silicona para piel de Henkel ya están calificados por Electrospyres y Medical Plant Africa, señalando la diversificación de la cadena de suministro.

Los adhesivos para construcción y edificación giran en torno al atraso de infraestructura de R1,2 billones, con selladores de juntas de silicona y poliuretano especificados para plantas solares y depósitos de agua potable. Las líneas automotrices en Gauteng y Cabo Oriental se desplazan hacia adhesivos estructurales que reemplazan 25-30 puntos de soldadura por vehículo, aumentando la densidad de volumen de poliuretano en el tamaño del mercado de adhesivos de Sudáfrica. El calzado y el cuero, la carpintería y ebanistería, el sector aeroespacial y el comercio minorista de bricolaje completan la matriz, cada uno sensible a los ciclos macroeconómicos específicos del sector, aunque en conjunto garantizan patrones de consumo diversificados que cubren el riesgo de una sola industria.

Análisis Geográfico

La provincia de Gauteng representa la mayor participación del mercado de adhesivos de Sudáfrica en 2025, anclada por el clúster automotriz de Rosslyn, el corredor de embalaje de Johannesburgo y la posición de la provincia como eje logístico de la nación. Las plantas de ensamblaje de OEM para BMW, Isuzu y Nissan consumen agentes de unión de poliuretano y epoxi en líneas de carrocería en blanco y paquetes de baterías, mientras que los convertidores en Midrand dispensan acrílicos base agua para expedidores de cartón corrugado que abastecen los centros de distribución de comercio electrónico. El crecimiento se modera a medida que los proyectos industriales en nuevos terrenos migran a provincias de menor costo, aunque el mantenimiento recurrente, la actividad posventa y la distribución minorista mantienen estable la demanda base de adhesivos.

El Cabo Occidental está superando los promedios nacionales. Las exportaciones de vino de 420 millones de litros en 2024 requieren adhesivos para etiquetas resistentes a la humedad que sobrevivan a la logística refrigerada y los ciclos de punto de rocío. La tecnología CleanFlake de Avery Dennison apoya el cumplimiento del reciclaje de botellas de PET con las normas de Responsabilidad Extendida del Productor de 2027. Los talleres de muebles en las zonas industriales de Ciudad del Cabo aplican formulaciones de poliuretano y PVA de curado a temperatura ambiente para navegar los horarios de cortes de electricidad sin prensas térmicas. Simultáneamente, un programa de instalaciones de hidrógeno verde en la Bahía de Saldanha eleva la demanda de selladores de epoxi y silicona clasificados para tuberías de electrólisis de alta presión.

El Cabo Oriental, KwaZulu-Natal y las provincias restantes contribuyen colectivamente con el saldo. El puerto de Durban en KwaZulu-Natal impulsa la adopción de silicona de grado marino para patios de reparación de contenedores y constructores navales. En general, Gauteng y Cabo Occidental aún representan más del 60% del mercado de adhesivos de Sudáfrica, aunque el eje de infraestructura del Cabo Oriental lo posiciona como el polo de crecimiento emergente.

Panorama Competitivo

El mercado de adhesivos de Sudáfrica está moderadamente consolidado. Los actores regionales, incluidos Unikem, Alcolin y Glue Devil, compiten en precio, plazos de entrega cortos y distribución omnicanal, particularmente en usos industriales de bricolaje y pequeños lotes. La adquisición de Nordbak por parte de Henkel en julio de 2025, un especialista en operaciones de mantenimiento, reparación y operaciones con 105 empleados, profundiza el alcance posventa y amplía la exposición a epoxis de ingeniería a medida que las minas y las papeleras renuevan activos envejecidos. La compra de Akkim por parte de Sika en febrero de 2026 por CHF 220 millones amplía la capacidad de poliuretano y silicona, creando una plataforma subsahariana para capturar contratos de sellado de infraestructura.

Los espacios en blanco se encuentran en los sistemas de base biológica donde las formulaciones de tanino de mimosa y proteína de soja ofrecen reducciones de COV de hasta el 40%, aunque carecen de escala. Los innovadores en adhesivos para impresión digital explotan la demanda de etiquetas de tiradas cortas a través de programas de pedido mínimo reducido. La capacidad técnica es una palanca competitiva: los proveedores capaces de poner en marcha equipos UV-LED y capacitar a los convertidores aseguran trabajos farmacéuticos e interiores de vehículos eléctricos, mientras que los actores heredados base solvente enfrentan márgenes erosionados bajo tarifas de eliminación crecientes. El cumplimiento de las normas de COV del SABS dicta cada vez más la elegibilidad para licitaciones, bifurcando el mercado de adhesivos de Sudáfrica entre proveedores premium acreditados y proveedores de nivel de valor.

Líderes de la Industria de Adhesivos de Sudáfrica

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Henkel adquirió Nordbak, expandiéndose hacia los adhesivos de mantenimiento, reparación y operaciones con una plantilla de 105 empleados.

- Mayo de 2025: H.B. Fuller añadió capacidad de adhesivos sensibles a la presión y termofusibles en su planta de El Cairo, reduciendo los plazos de entrega a los convertidores sudafricanos a 2-4 semanas.

Alcance del Informe del Mercado de Adhesivos de Sudáfrica

Los adhesivos son materiales diseñados para unir superficies de manera efectiva, garantizando durabilidad y resistencia a la separación. Diversas industrias, incluidas la construcción y edificación, el embalaje, la automotriz, la aeroespacial, la carpintería y ebanistería, el calzado, la salud y otros sectores de usuarios finales, dependen de tipos específicos de adhesivos adaptados a su composición y requisitos funcionales.

El mercado de adhesivos de Sudáfrica está segmentado por tipo de resina, tecnología e industria de usuario final. Por tipo de resina, el mercado está segmentado en acrílico, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en termofusible, reactivo, base solvente, curado por UV y base agua. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, embalaje, carpintería y ebanistería, y otras industrias de usuarios finales. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE / EVA |

| Otras Resinas |

| Termofusible |

| Reactivo |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Carpintería y Ebanistería |

| Otros Usuarios Finales |

| Por Tipo de Resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE / EVA | |

| Otras Resinas | |

| Por Tecnología | Termofusible |

| Reactivo | |

| Base Solvente | |

| Curado por UV | |

| Base Agua | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Salud | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otros Usuarios Finales |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuarios finales consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se toman en consideración las tecnologías de adhesivos Base Agua, Base Solvente, Reactivo, Termofusible y Curado por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización Industrial | La relocalización industrial es la práctica de trasladar la producción de bienes y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas, adhesivos y barnices a base de agua, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción