Tamaño y Participación del Mercado de Confitería de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

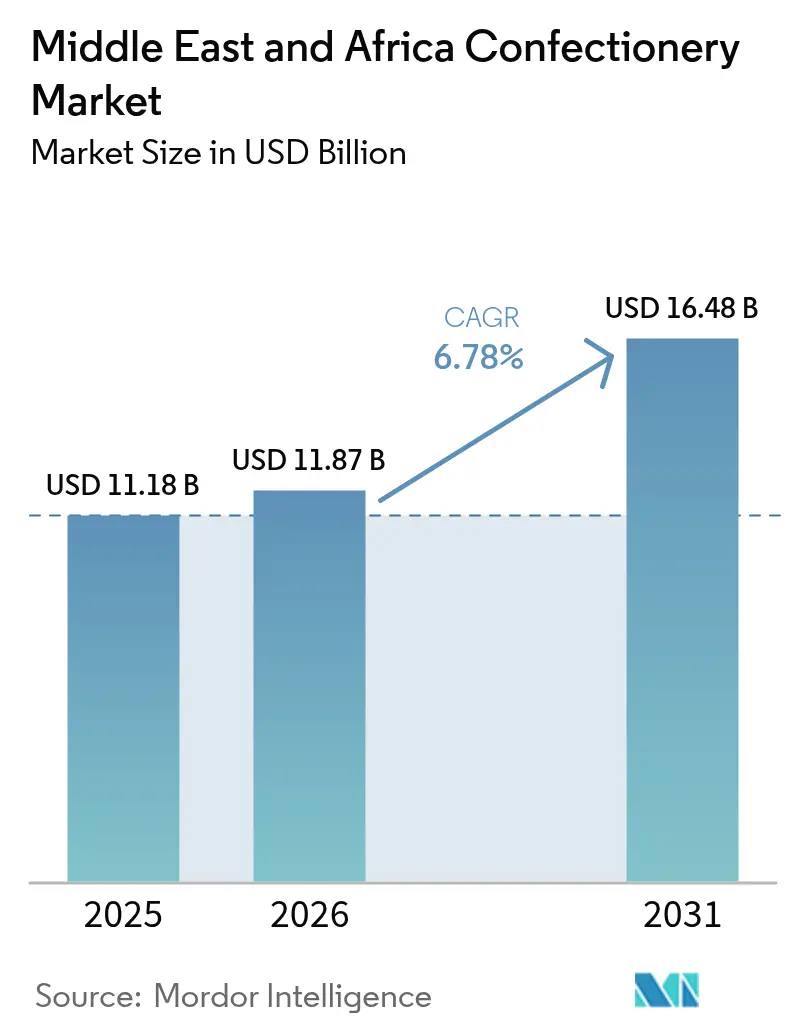

| Tamaño del mercado en el año base (2025) | 11.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confitería de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de confitería de Oriente Medio y África fue de 11,18 mil millones de USD en 2025 y se proyecta que se expanda a 11,87 mil millones de USD en 2026 y a 16,48 mil millones de USD para 2031, registrando una CAGR del 6,78% entre 2026 y 2031. Los consumidores en los grandes centros urbanos están adquiriendo más dulces indulgentes a medida que aumenta la renta disponible, y este cambio está animando a los actores locales y multinacionales a ampliar su presencia en la distribución. Los regalos de chocolate premium registraron las mayores ganancias unitarias en 2025, impulsados por el mayor flujo turístico en los Emiratos Árabes Unidos y Arabia Saudita. Los artesanos locales también han popularizado las variantes rellenas de dátiles, leche de camella y veganas, que alcanzan precios minoristas superiores a los productos de gran consumo. Mientras tanto, los hipermercados en Sudáfrica y Egipto están probando estaciones de autoservicio de mezcla a granel que reducen los costos laborales y amplían la participación de los surtidos de marca propia, comprimiendo los márgenes de los competidores domésticos más pequeños.

Conclusiones Clave del Informe

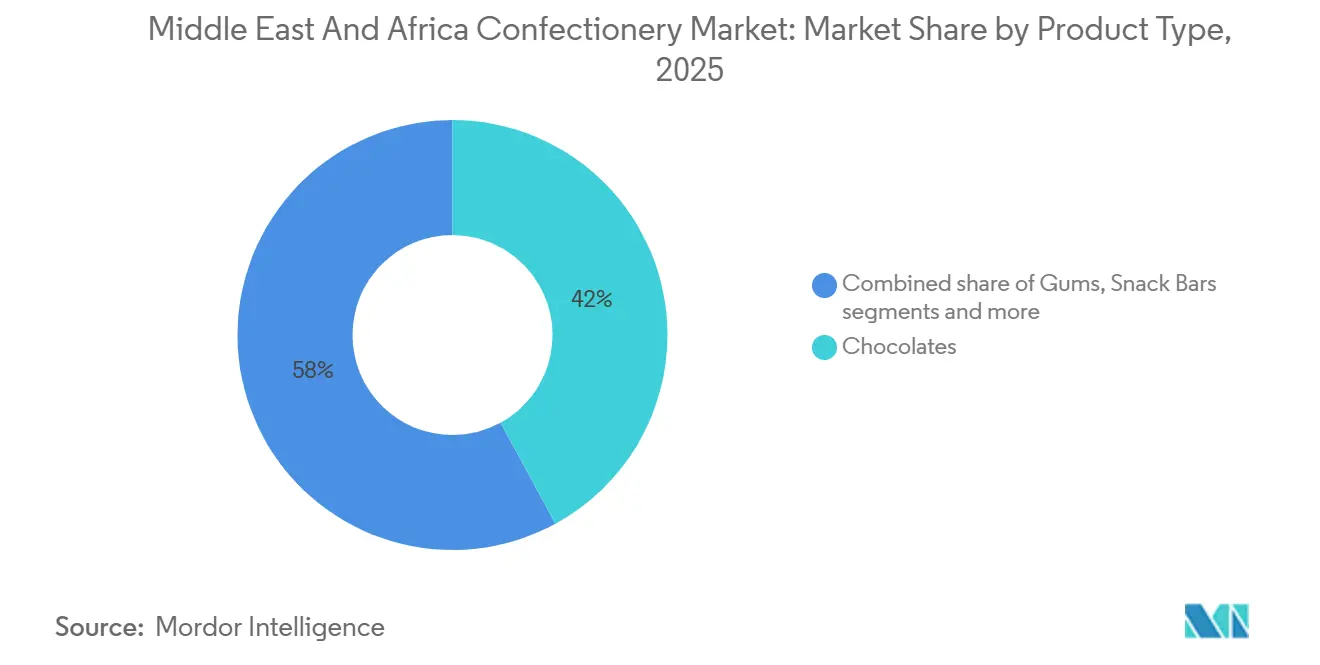

- Por tipo de producto, los chocolates lideraron con el 42,05% de la participación del mercado de confitería de Oriente Medio y África en 2025, mientras que se prevé que las barras de aperitivo registren la CAGR más rápida del 6,87% hasta 2031.

- Por tipo de envase, el envase flexible representó el 61,21% del tamaño del mercado de confitería de Oriente Medio y África en 2025, mientras que se proyecta que los blísteres crezcan a una CAGR del 7,05% entre 2026 y 2031.

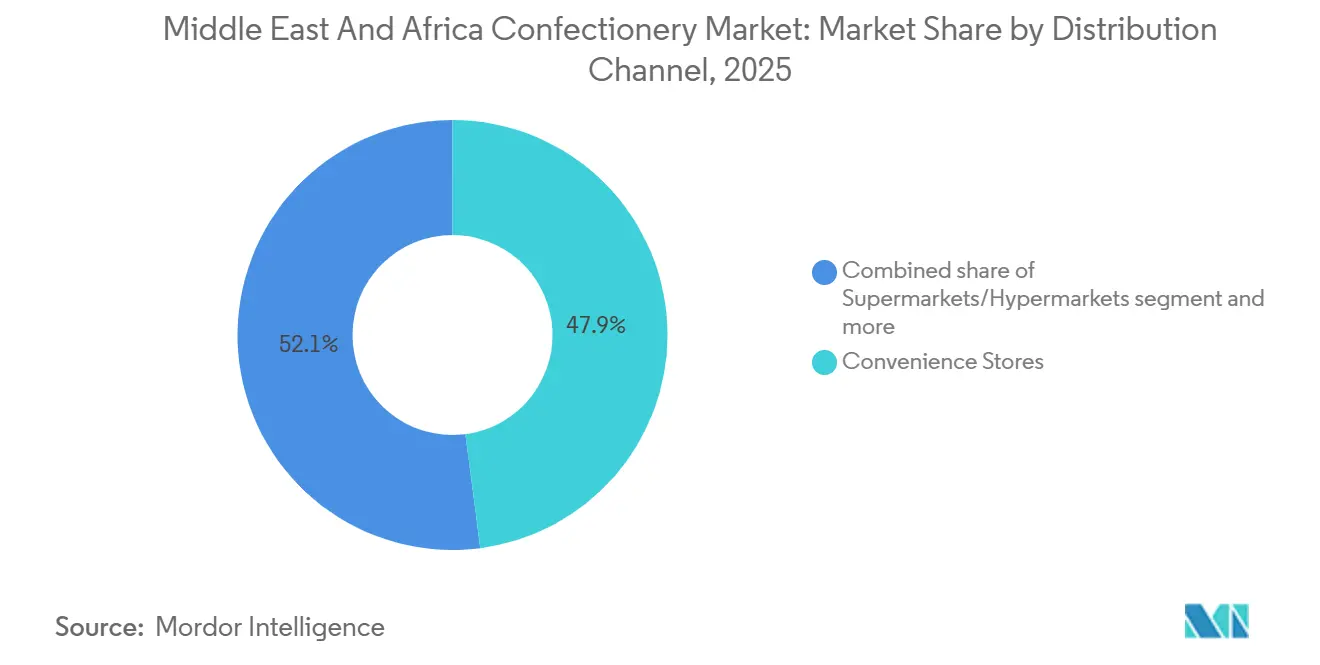

- Por canal de distribución, los supermercados e hipermercados captaron el 47,94% de la participación del mercado de confitería de Oriente Medio y África en 2025; se espera que las tiendas minoristas en línea se expandan a una CAGR del 7,23% durante 2026-2031.

- Por geografía, Arabia Saudita representó el 23,57% de los ingresos de 2025, aunque Nigeria está en camino de alcanzar una CAGR del 8,06% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Confitería de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia creciente por productos de chocolate premium y artesanal | +1.2% | Global, con mayor influencia en los países del CCG | Mediano plazo (2-4 años) |

| Consumo estacional impulsado por celebraciones culturales y religiosas | +1.8% | Núcleo de Oriente Medio, impacto moderado en el Norte de África | Largo plazo (≥ 4 años) |

| Lanzamiento de nuevos sabores y ofertas de productos diversificadas | +0.9% | Centros urbanos de Oriente Medio y África, con mayor fuerza en los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Crecimiento del turismo que contribuye a la expansión del mercado | +1.1% | Países del CCG, Egipto, Marruecos, Turquía | Mediano plazo (2-4 años) |

| Proliferación de puntos de venta minoristas modernos y plataformas de comestibles en línea | +1.3% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Creciente urbanización y niveles de renta disponible | +0.7% | Segmentos de altos ingresos en el CCG y África urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente por productos de chocolate premium y artesanal

Los fabricantes informan que los compradores adinerados en Dubái, Riad y Ciudad del Cabo optan por chocolate negro de origen único y pralinés rellenos con precios superiores a 80 USD por kilogramo. Cadenas boutique como Patchi y Bateel destacan el abastecimiento transparente de grano a tableta y las recetas certificadas como halal, que resuenan entre los millennials conscientes de la salud. Las tiendas libres de impuestos dentro del Aeropuerto Internacional Zayed de Abu Dabi ampliaron el espacio en estantes para surtidos de regalo en 2025, reforzando las compras por impulso. Los proveedores globales han respondido lanzando líneas de pequeños lotes con marca compartida junto a chefs de repostería regionales, ampliando el atractivo masivo sin alejar a los compradores de lujo. A mediano plazo, se prevé que la creciente popularidad de estas ofertas eleve los valores unitarios promedio en el mercado de confitería de Oriente Medio y África.

Consumo estacional impulsado por celebraciones culturales y religiosas

El Ramadán, el Eid y la Navidad generan pronunciados picos de volumen en el mercado de confitería de Arabia Saudita. En 2025, los hogares sauditas incrementaron el gasto en confitería solo durante la semana del Ramadán, lo que subraya la importancia de esta festividad. Las empresas programan envases de edición limitada temáticos con lunas crecientes, faroles o iconos del patrimonio local, lo que eleva la exclusividad percibida e impulsa el interés del consumidor. Los obsequios corporativos también se disparan durante estas épocas festivas, con bancos y operadores de telecomunicaciones que encargan cajas personalizadas para sus clientes, destacando la importancia de estas ocasiones. La estabilidad en los ingresos del petróleo crudo está permitiendo presupuestos discrecionales más elevados entre los empleadores del Golfo, reforzando esta cultura centrada en los regalos y potenciando aún más las ventas. El efecto a corto plazo de estas campañas navideñas es un impulso positivo en las ventas unitarias y los márgenes brutos antes de las desaceleraciones estivales, lo que demuestra la eficacia de las estrategias de marketing dirigidas.

Lanzamiento de nuevos sabores y ofertas de productos diversificadas

Los consumidores más jóvenes buscan novedad, lo que impulsa un aumento en los lanzamientos de sabores picantes, florales y afrutados. En 2025, más de 120 unidades de mantenimiento de existencias incorporaron hibisco, cardamomo o dátiles. Ferrero introdujo una variante de Rocher con infusión de azafrán en Kuwait, y la marca doméstica Afrikoa distribuyó tabletas de chocolate negro con cáscara de naranja a tiendas especializadas en Johannesburgo. Las barras de aperitivo formuladas con chía, quinoa o mantequilla de almendras compiten directamente con las galletas de desayuno, dirigiéndose a los profesionales en movimiento. Esta experimentación diferencia los portafolios y mitiga la volatilidad de las materias primas al permitir un abastecimiento flexible. Se espera que la estrategia abra nuevos segmentos demográficos e impulse un aumento constante en la asignación de espacio en estantes premium.

Crecimiento del turismo que contribuye a la expansión del mercado

El crecimiento del turismo impulsa la expansión del mercado de confitería de Oriente Medio y África, particularmente en los países del Consejo de Cooperación del Golfo (CCG). Los turistas generan demanda adicional de productos de confitería a través del consumo directo y las compras de recuerdos. La posición de Dubái como centro de viajes influye significativamente en este mercado a través de su sector minorista libre de impuestos, las ofertas de minibar en hoteles y los productos de confitería específicos del destino que atienden a los visitantes internacionales. La demanda impulsada por el turismo aumenta las ventas y alienta a los fabricantes de confitería a desarrollar productos dirigidos a los turistas. Por ejemplo, según el Departamento de Economía y Turismo, Dubái registró 9,88 millones de visitantes que pernoctaron en el primer semestre de 2025, lo que representa un aumento del 6% respecto al mismo período de 2024 [1]Fuente: Departamento de Economía y Turismo, "Informe de Desempeño Turístico Enero - Junio 2025", dubaidet.gov.ae. Estas cifras de visitantes demuestran la importancia de Dubái como destino de viaje y su impacto en el mercado de confitería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento de estrictas normativas regulatorias | -0.8% | Global, con intensidad variable según los países | Mediano plazo (2-4 años) |

| Competencia con la confitería local tradicional | -1.1% | Mayor en el Norte de África y los mercados tradicionales | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de las materias primas | -1.4% | Impacto global, que afecta particularmente a los segmentos de chocolate | Corto plazo (≤ 2 años) |

| Preocupaciones de salud por el alto consumo de azúcar | -0.9% | África Subsahariana y zonas rurales de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento de estrictas normativas regulatorias

Las autoridades alimentarias del CCG exigen permisos de importación, certificados halal y etiquetado en árabe cuya redacción debe coincidir con los perfiles nutricionales aprobados. Estas estrictas medidas tienen como objetivo garantizar la seguridad alimentaria y la autenticidad en la región. Sin embargo, también plantean desafíos para los proveedores internacionales que navegan por el complejo panorama regulatorio. La Autoridad Saudita de Alimentos y Medicamentos (SFDA) de Arabia Saudita endureció los umbrales de equivalentes de manteca de cacao en 2025, obligando a los proveedores europeos a reformular sus productos o a pagar mayores tarifas de inspección. Esta medida subraya el compromiso de Arabia Saudita con el mantenimiento de estrictos estándares alimentarios. Los proveedores europeos, que ahora enfrentan costos inesperados, están reevaluando sus estrategias en el mercado del CCG. Egipto introdujo iconos de advertencia en el frente del envase para los artículos con alto contenido de azúcar, elevando los costos de envasado. Esta iniciativa se alinea con las tendencias globales que priorizan la salud pública y la transparencia. Sin embargo, los costos adicionales y los ajustes han generado debates entre los fabricantes locales. Tales retrasos pueden significar oportunidades de mercado perdidas y una ventaja competitiva disminuida.

Preocupaciones de salud por el alto consumo de azúcar

Las crecientes tasas de obesidad y diabetes en Sudáfrica y Turquía están impulsando campañas de salud pública que vinculan el consumo de confitería con enfermedades relacionadas con el estilo de vida. Estas campañas tienen como objetivo concienciar sobre los riesgos para la salud asociados con el consumo excesivo de azúcar. Como resultado, muchos consumidores están reevaluando sus elecciones dietéticas a la luz de estas advertencias. El ministerio de finanzas de Nigeria impuso un impuesto especial sobre el azúcar de 10 NGN por gramo, y debates similares están activos en Kenia y Marruecos [2]Fuente: Global Health Advocacy Incubator, "Los defensores nigerianos celebran la promulgación del impuesto a las bebidas azucaradas", advocacyincubator.org. Estos debates ponen de relieve la creciente preocupación por el impacto del azúcar en la salud pública. Los responsables de políticas en estas naciones están sopesando los posibles beneficios de dichos impuestos frente a las implicaciones económicas. Este escepticismo está alimentado por debates sobre la eficacia de tales medidas para reducir el consumo de azúcar. Mientras tanto, las escuelas están tomando medidas proactivas, con muchas incluso introduciendo opciones de refrigerios más saludables. Las marcas contrarrestan la narrativa con envases de porciones controladas, mentas sin azúcar y barras de aperitivo enriquecidas con proteínas, pero la adopción sigue siendo de nicho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Chocolates Mantienen el Liderazgo Mientras las Barras de Aperitivo se Aceleran

En 2025, los chocolates representaron un significativo 42,05% de los ingresos, y los expertos predicen que esta tendencia continuará a medida que las tradiciones de obsequio se mantengan sólidas. El mercado de confitería de Oriente Medio y África está siendo testigo de un aumento en las ventas de chocolate, impulsado por una tendencia hacia la premiumización, con los ingresos del segmento de chocolate superando los aumentos de volumen en la categoría más amplia. Según la Agencia de Prensa Saudita a través de la Autoridad de Zakat, Impuestos y Aduanas, "las importaciones de chocolate del Reino superaron los 123 millones de kg en 2024, lo que refleja una mayor demanda [3]Fuente: Agencia de Prensa Saudita, "El Reino importa más de 123 millones de kilogramos de chocolates en 2024", spa.gov.sa. Las variantes de chocolate con leche dominan, debido a una preferencia familiar por los sabores más dulces. Sin embargo, el chocolate negro está ganando terreno en las comunidades de expatriados, especialmente donde los gustos europeos son prominentes, lo que apunta a un lucrativo potencial de margen.

Las barras de aperitivo están en una trayectoria de crecimiento, con la CAGR prevista más alta del 6,87%, ya que los profesionales urbanos se inclinan cada vez más hacia opciones de energía convenientes y de porciones controladas. Las principales cadenas minoristas están colocando estratégicamente barras de proteínas y de frutas y frutos secos junto a las neveras de café frío, un movimiento que subraya el poder de la comercialización cruzada. Mientras que los gigantes multinacionales de cereales están escalando rápidamente aprovechando las cadenas de suministro de granola establecidas, se enfrentan a una fuerte competencia de las barras locales a base de dátiles de Al Barari, que están ganando consumidores con su mensaje de autenticidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Los Formatos Flexibles Dominan Aunque los Blísteres Ganan Impulso

Las bolsas flexibles y los envoltorios de flujo, que representan el 61,21% de las ventas unitarias de 2025, son preferidos por su capacidad para acomodar múltiples recuentos de piezas y proteger los contenidos sensibles a la humedad. Su rentabilidad no solo atrae a las familias con conciencia presupuestaria, sino que también desempeña un papel fundamental en las estrategias promocionales. Además, las películas de barrera multicapa mejoran el atractivo del producto al permitir gráficos fotorrealistas, reforzando el posicionamiento del chocolate premium sin necesidad de insertos de papel glassine. Si bien la participación flexible puede experimentar una ligera caída debido a los impulsos de sostenibilidad que favorecen las alternativas rígidas reciclables, el volumen absoluto está destinado a crecer en consonancia con la expansión general de la categoría.

Los blísteres, con una CAGR proyectada del 7,05% hasta 2031, han encontrado aceptación en las cadenas de farmacias, especialmente para los mentas de bolsillo posicionadas cerca de las cajas registradoras. Más allá de la conveniencia, la característica de evidencia de manipulación de este formato no solo cumple con los estándares regulatorios, sino que también brinda tranquilidad a las madres que compran para los almuerzos escolares. Además, el mercado de confitería de Oriente Medio y África, que ya está experimentando un aumento en la adopción de blísteres, podría presenciar un crecimiento aún mayor si las marcas de cuidado bucal introducen mentas de xilitol como oferta funcional. Si bien las inversiones en maquinaria en la región siguen siendo sólidas, existe una tendencia notable de asociaciones de co-envasado que emergen en Turquía y Egipto, lo que señala un movimiento estratégico para mitigar los riesgos de capital.

Por Canal de Distribución: Los Supermercados Dominan la Participación, el Comercio Minorista en Línea se Dispara

Los supermercados e hipermercados generaron el 47,94% de las ventas de 2025, ya que agrupan los viajes de compras semanales del hogar. Estos gigantes minoristas han sido durante mucho tiempo el destino preferido de las familias, consolidando sus necesidades de compra bajo un mismo techo. Sin embargo, se espera que la participación del mercado de confitería de Oriente Medio y África para este canal se erosione lentamente, a medida que las plataformas de entrega a domicilio cierren las brechas de surtido. A medida que la conveniencia se vuelve primordial, estas plataformas se están adaptando rápidamente, asegurándose de satisfacer las diversas necesidades de los consumidores. Cadenas como Spinneys y Pick n Pay despliegan etiquetas electrónicas de estantes que sincronizan los precios en tienda y en línea, ofreciendo una transparencia que los compradores recompensan con la participación en tarjetas de fidelidad. Este enfoque tecnológico no solo aumenta la confianza del cliente, sino que también mejora la experiencia de compra general, diferenciando a estas cadenas en un panorama competitivo.

Se prevé que el comercio minorista en línea crezca a una CAGR del 7,23%, impulsado por los casilleros de recogida que eliminan el riesgo de exposición al calor. Los compradores aprecian el cumplimiento en el mismo día durante las temporadas festivas, cuando la congestión del tráfico dificulta las visitas a las tiendas. Las presentaciones de aperitivos en directo en Instagram y TikTok impulsan las compras por impulso a través de enlaces integrados, impulsando la demanda transfronteriza de las comunidades de la diáspora que anhelan productos de su herencia. A pesar de los desafíos de la cadena de frío, el tamaño del mercado de confitería de Oriente Medio y África accesible a través de los canales digitales debería más que duplicarse para 2031, impulsando la personalización basada en datos y las promociones dirigidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita generó el 23,57% de los ingresos en 2025, impulsada por los regalos de chocolate premium intercambiados durante las festividades religiosas. Estas festividades, profundamente arraigadas en la tradición, ven a familias y amigos intercambiar regalos, con los chocolates premium convirtiéndose en una opción favorita. Los flujos de peregrinación turística a La Meca impulsan las ventas ágiles de pequeños surtidos de recuerdos, mientras que las reformas minoristas de la Visión 2030 atraen operaciones de franquicias internacionales. El tamaño del mercado de confitería de Oriente Medio y África en el Reino se beneficia de bandas arancelarias de importación favorables sobre los dulces terminados, siempre que los certificados halal acompañen los envíos.

Se prevé que Nigeria sea la de mayor crecimiento, con una CAGR del 8,06% hasta 2031. Con una demografía joven y una rápida penetración móvil, la adopción del comercio electrónico está en aumento. Los fabricantes domésticos están aprovechando ahora los jarabes de glucosa a base de yuca, una alternativa rentable a los edulcorantes de maíz importados, mejorando su competitividad en precios. Las inversiones en marcas de gran consumo, con precios de 50 NGN por pieza, se colocan estratégicamente en quioscos informales. Este movimiento no solo acerca los dulces por impulso a los segmentos de bajos ingresos, sino que también amplía la base de consumidores, preparando el terreno para futuras mejoras hacia productos premium.

Sudáfrica sigue siendo el ancla del sur, donde los mandatos de reformulación del azúcar impulsan los gastos en I+D pero también fomentan las barras de aperitivo funcionales. El impulso hacia alternativas más saludables ha llevado a un aumento en la demanda de estas barras, con los consumidores priorizando cada vez más la salud. La gran población de Egipto y el aumento de las llegadas de turistas al corredor del Mar Rojo proporcionan volumen incremental para la confitería de recuerdos. Mientras tanto, los Emiratos Árabes Unidos mantienen su papel como centro de reexportación, agregando envíos a granel y redistribuyéndolos a los mercados más pequeños del Golfo y África Oriental bajo las ventajas de las zonas francas.

Panorama Competitivo

La divergencia de los canales minoristas da forma a los patrones de demanda regionales. Los países del Consejo de Cooperación del Golfo típicamente adquieren cajas de chocolate de alta gama a través de tiendas libres de impuestos o boutiques. Este comportamiento del consumidor eleva los precios de venta promedio, permitiendo a las empresas globales probar innovaciones de micro-lotes. Por el contrario, las economías del Norte de África prefieren la confitería de azúcar vendida en envases de múltiples porciones, atractivos para los hogares orientados al valor. Los marcos de subsidios gubernamentales sobre el azúcar refinado reducen indirectamente los costos de fabricación, impulsando la producción local. Como resultado, estas preferencias regionales no solo influyen en las estrategias de precios, sino que también dan forma a las ofertas de productos de las marcas globales. Estas dinámicas subrayan la importancia de comprender los gustos locales en el mercado global de confitería.

La estabilidad política y la infraestructura logística siguen siendo decisivas. Turquía aprovecha los privilegios de la unión aduanera con la Unión Europea para importar chocolate semielaborado y reexportar pralinés terminados con etiquetado en árabe. La expansión del puerto Tanger-Med de Marruecos reduce a la mitad los tiempos de permanencia de los contenedores, aumentando la frescura de las barras sensibles a la temperatura destinadas a África Occidental. Los corredores de comercio Sur-Sur, incluida la Zona de Libre Comercio Continental Africana, erosionan gradualmente las barreras arancelarias, lo que podría dispersar las redes de abastecimiento e intensificar la competencia. Estas ventajas logísticas y maniobras políticas no solo refuerzan las posiciones de Turquía y Marruecos en el mercado, sino que también preparan el escenario para posibles cambios en la dinámica del comercio regional. A medida que los países navegan por estas aguas, el equilibrio de poder en el comercio de confitería podría experimentar cambios notables.

La volatilidad cambiaria presenta implicaciones mixtas. La depreciación de la libra egipcia infla las facturas de importación de masa de cacao y avellanas, empujando a las fábricas a explorar rellenos de cacahuete o sésamo autóctonos. En Nigeria, la debilidad de la moneda local aumenta los costos de insumos, pero también protege a los actores domésticos de las importaciones asiáticas baratas, creando espacio para escalar la capacidad. Las empresas que se cubren mediante la adquisición de ingredientes de múltiples orígenes ganan flexibilidad para capear las oscilaciones macroeconómicas. Tales estrategias destacan la naturaleza adaptativa de las empresas ante los desafíos económicos. A medida que las empresas navegan por estas fluctuaciones cambiarias, sus elecciones podrían redefinir los panoramas competitivos en el sector de la confitería.

Líderes de la Industria de Confitería de Oriente Medio y África

Mars, Incorporated

Mondelēz International, Inc.

Nestlé S.A.

Ferrero SpA

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Kreol Travel Retail presentó el Chocolate Pistachio Kunafa de Petit Gourmet en el Duty Free de Riad en el Aeropuerto Internacional Rey Khalid. La barra de 470 g para compartir, exclusiva para el comercio de viajes, combina sabores tradicionales de Oriente Medio en un formato premium diseñado para viajeros regionales e internacionales.

- Febrero de 2025: Nestlé lanzó las Tabletas KitKat en Sudáfrica, ofreciendo tres variantes: Doble Chocolate, Avellana y Caramelo Salado. La empresa introdujo este producto para ofrecer a los consumidores una nueva experiencia de sabor.

- Abril de 2024: Las Barras de Proteína de Chocolate FULFIL entraron en el mercado sudafricano a través de las tiendas Spar y Clicks en todo el país. Las barras de proteínas están disponibles en cuatro sabores: Caramelo Salado, Cacahuete y Caramelo, Crema de Avellana y Brownie de Chocolate.

Alcance del Informe del Mercado de Confitería de Oriente Medio y África

La confitería se refiere a los productos alimenticios elaborados principalmente con azúcar o edulcorantes y que generalmente se consumen como dulces o golosinas. El Mercado de Confitería de Oriente Medio y África está segmentado por Tipo de Producto (Chocolates, Gomas, Confitería de Azúcar, Barras de Aperitivo y Otros), por Tipo de Envase (Envase Flexible, Envase Rígido, Blísteres y Otros), por Canal de Distribución (Supermercados e Hipermercados, Tiendas de Conveniencia, Tiendas Minoristas en Línea y Otros Canales de Distribución), y por Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Chocolates | Negro |

| Con Leche/Blanco | |

| Gomas | Chicle |

| Chicle de Globo | |

| Confitería de Azúcar | Caramelos Duros |

| Piruletas | |

| Mentas | |

| Pastillas, Gominolas y Jaleas | |

| Toffees y Turrones | |

| Otros | |

| Barras de Aperitivo | Barra de Proteínas |

| Barra de Cereales | |

| Barra de Frutas y Frutos Secos | |

| Otros |

| Envase Flexible |

| Envase Rígido |

| Blísteres |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Chocolates | Negro |

| Con Leche/Blanco | ||

| Gomas | Chicle | |

| Chicle de Globo | ||

| Confitería de Azúcar | Caramelos Duros | |

| Piruletas | ||

| Mentas | ||

| Pastillas, Gominolas y Jaleas | ||

| Toffees y Turrones | ||

| Otros | ||

| Barras de Aperitivo | Barra de Proteínas | |

| Barra de Cereales | ||

| Barra de Frutas y Frutos Secos | ||

| Otros | ||

| Por Tipo de Envase | Envase Flexible | |

| Envase Rígido | ||

| Blísteres | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado de confitería de Oriente Medio y África en 2026?

Se situó en 11,87 mil millones de USD.

¿Qué tipo de producto domina actualmente las ventas de confitería en la región?

Los chocolates representaron el 42,05% de los ingresos de 2025.

¿Qué canal se proyecta como el de mayor crecimiento para las compras de confitería?

Se prevé que las tiendas minoristas en línea crezcan a una CAGR del 7,23% entre 2026 y 2031.

¿Qué país se espera que registre el crecimiento de confitería más rápido hasta 2031?

Se proyecta que Nigeria se expanda a una CAGR del 8,06%.

Última actualización de la página el: