Marktgröße und Marktanteil für Süßwaren im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

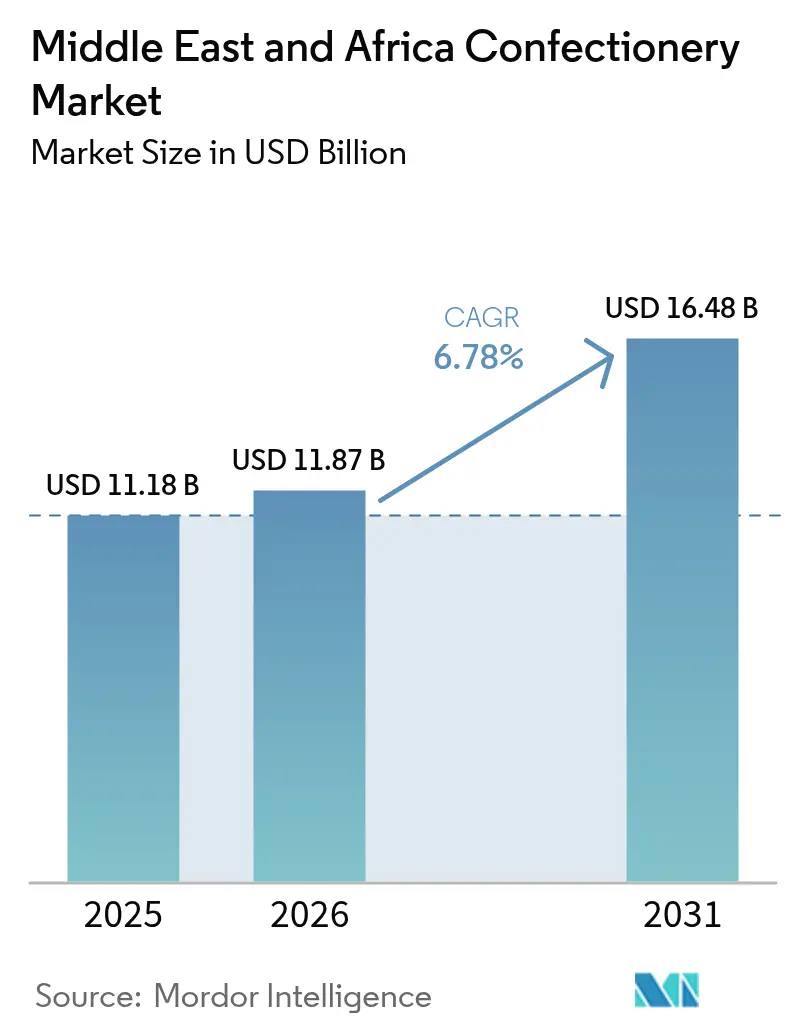

| Marktgröße im Basisjahr (2025) | 11.18 Milliarden US-Dollar |

| Marktgröße (2026) | 11.87 Milliarden US-Dollar |

| Marktgröße (2031) | 16.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

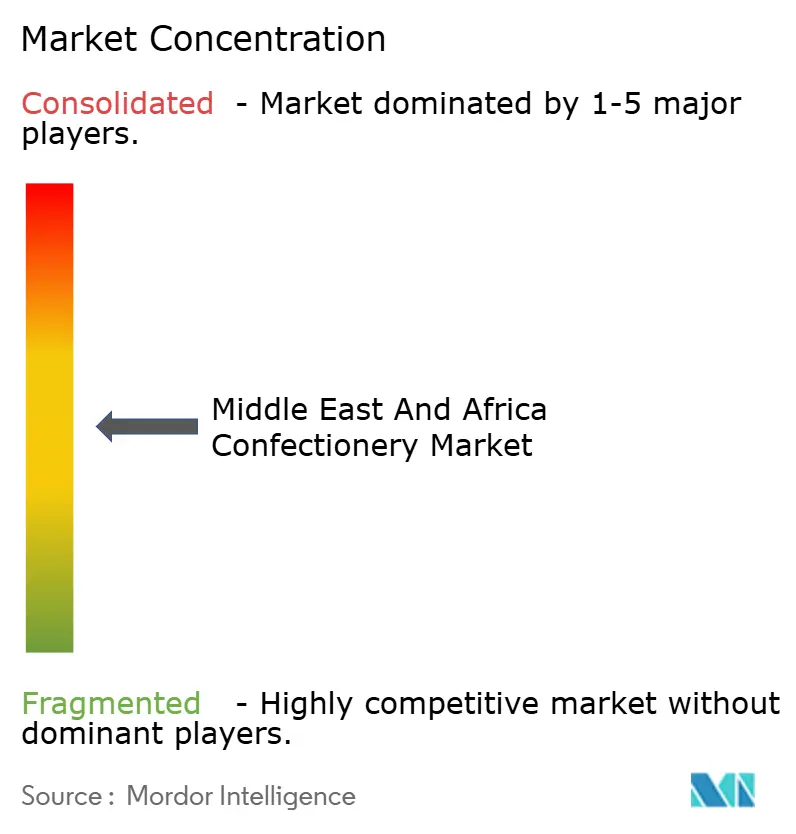

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Süßwaren im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Süßwaren im Nahen Osten und Afrika betrug 2025 11,18 Milliarden USD und soll sich bis 2026 auf 11,87 Milliarden USD und bis 2031 auf 16,48 Milliarden USD ausweiten, was einer CAGR von 6,78 % zwischen 2026 und 2031 entspricht. Verbraucher in großen städtischen Zentren kaufen mehr Genusssüßigkeiten, da das verfügbare Einkommen steigt, und dieser Wandel ermutigt lokale und multinationale Akteure, ihre Vertriebsnetze auszuweiten. Premium-Schokoladengeschenke verzeichneten 2025 die stärksten Stückzahlgewinne, begünstigt durch ein höheres Touristenaufkommen in den Vereinigten Arabischen Emiraten und Saudi-Arabien. Lokale Handwerker haben auch datumsgefüllte, Kamelmilch- und vegane Varianten populär gemacht, die Einzelhandelspreise über Massenprodukten erzielen. Unterdessen testen Hypermärkte in Südafrika und Ägypten Selbstbedienungs-Pick-and-Mix-Bereiche, die Arbeitskosten senken und den Anteil von Eigenmarken-Sortimenten erhöhen, was die Margen kleinerer inländischer Wettbewerber unter Druck setzt.

Wichtigste Erkenntnisse des Berichts

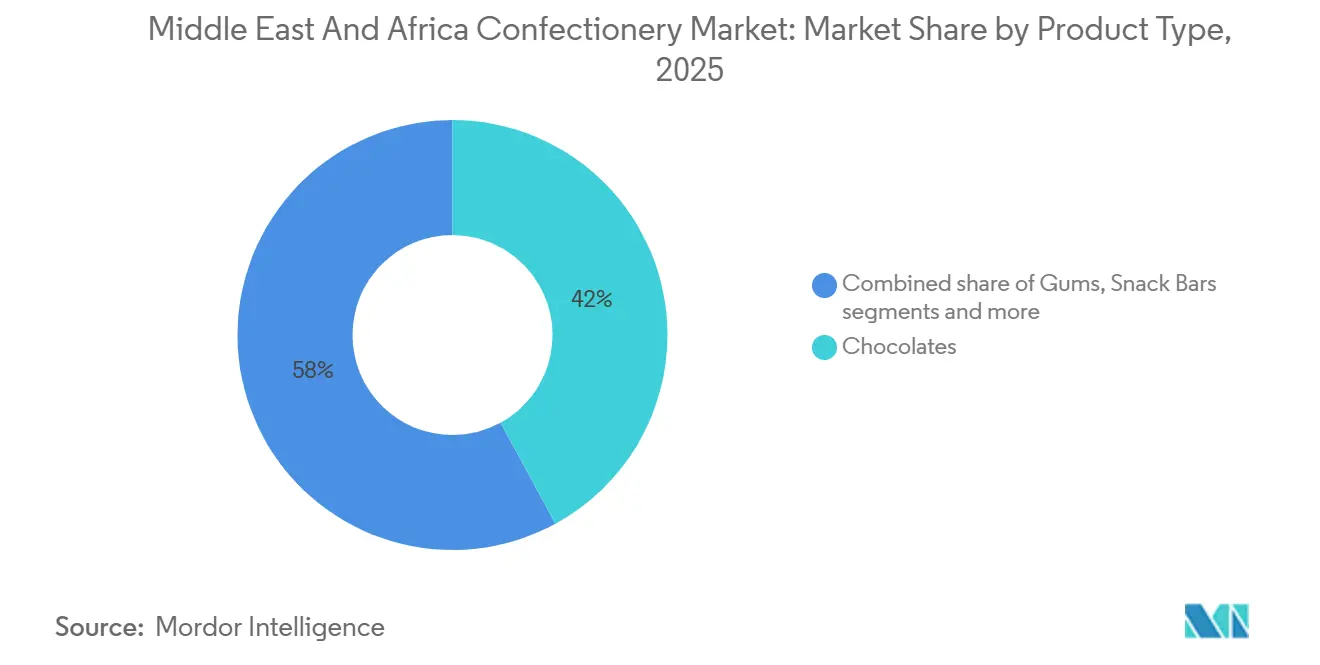

- Nach Produkttyp führte Schokolade mit einem Anteil von 42,05 % am Markt für Süßwaren im Nahen Osten und Afrika im Jahr 2025, während Snackriegel bis 2031 die schnellste CAGR von 6,87 % verzeichnen sollen.

- Nach Verpackungstyp entfiel auf flexible Verpackungen ein Anteil von 61,21 % an der Marktgröße für Süßwaren im Nahen Osten und Afrika im Jahr 2025, während Blisterpackungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

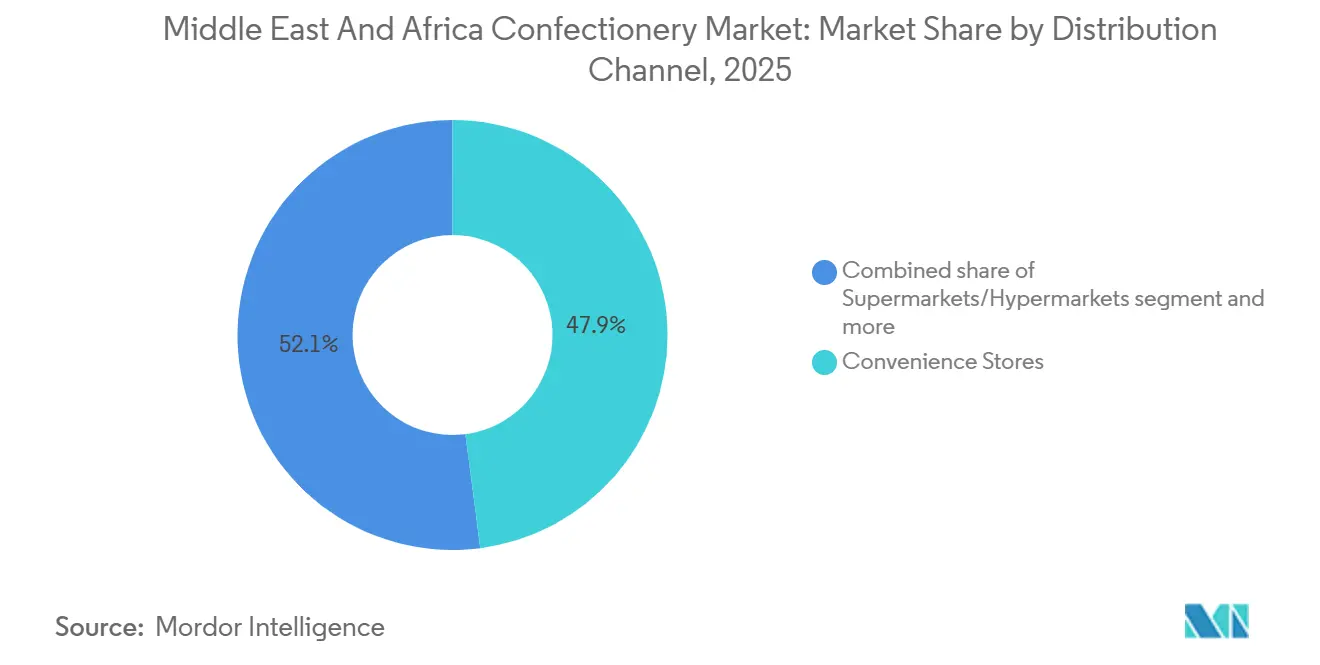

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte 47,94 % des Marktanteils für Süßwaren im Nahen Osten und Afrika im Jahr 2025; Online-Einzelhandelsgeschäfte sollen im Zeitraum 2026–2031 mit einer CAGR von 7,23 % wachsen.

- Nach Geografie entfielen auf Saudi-Arabien 23,57 % des Umsatzes im Jahr 2025, während Nigeria auf dem Weg zu einer CAGR von 8,06 % über 2026–2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Süßwaren im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Präferenz für Premium- und handwerklich hergestellte Schokoladenprodukte | +1.2% | Global, mit stärkerem Einfluss in den GCC-Ländern | Mittelfristig (2–4 Jahre) |

| Saisonaler Konsum durch kulturelle und religiöse Feiern | +1.8% | Kernbereich Naher Osten, moderate Auswirkung in Nordafrika | Langfristig (≥ 4 Jahre) |

| Einführung neuer Geschmacksrichtungen und vielfältiger Produktangebote | +0.9% | Städtische Zentren im Nahen Osten und Afrika, am stärksten in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Tourismus als Beitrag zur Marktexpansion | +1.1% | GCC-Länder, Ägypten, Marokko, Türkei | Mittelfristig (2–4 Jahre) |

| Verbreitung moderner Einzelhandelsgeschäfte und Online-Lebensmittelplattformen | +1.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Wachsende Urbanisierung und verfügbare Einkommensniveaus | +0.7% | Einkommensstärkere Segmente in den GCC-Ländern und im städtischen Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für Premium- und handwerklich hergestellte Schokoladenprodukte

Hersteller berichten, dass wohlhabende Käufer in Dubai, Riad und Kapstadt auf Single-Origin-Zartbitterschokolade und gefüllte Pralinen umsteigen, die über 80 USD pro Kilogramm kosten. Boutique-Ketten wie Patchi und Bateel betonen transparente Bean-to-Bar-Beschaffung und halal-zertifizierte Rezepturen, die bei gesundheitsbewussten Millennials Anklang finden. Duty-Free-Geschäfte im Zayed International Airport in Abu Dhabi haben 2025 die Regalfläche für Geschenksortimente vergrößert und damit Impulskäufe gefördert. Globale Lieferanten haben reagiert, indem sie Kleinserien-Linien in Co-Branding mit regionalen Konditoren eingeführt haben, was die Massenattraktivität steigert, ohne Luxuskäufer zu verprellen. Mittelfristig soll die steigende Beliebtheit solcher Angebote die durchschnittlichen Stückwerte im Markt für Süßwaren im Nahen Osten und Afrika anheben.

Saisonaler Konsum durch kulturelle und religiöse Feiern

Ramadan, Eid und Weihnachten führen zu ausgeprägten Volumensteigerungen im saudi-arabischen Süßwarenmarkt. Im Jahr 2025 steigerten saudi-arabische Haushalte allein in der Ramadan-Woche ihre Süßwarenausgaben erheblich, was die Bedeutung dieses Feiertags unterstreicht. Unternehmen planen limitierte Verpackungen mit Motiven wie Halbmonden, Laternen oder lokalen Kulturikonen, was die wahrgenommene Exklusivität steigert und das Verbraucherinteresse weckt. Auch das Verschenken im Unternehmensbereich nimmt während dieser Festzeiten zu, wobei Banken und Telekommunikationsanbieter maßgeschneiderte Boxen für Kunden bestellen, was die Bedeutung dieser Anlässe unterstreicht. Stabile Rohöleinnahmen ermöglichen höhere Ermessensbudgets bei Arbeitgebern am Golf und stärken diese geschenkzentrierte Kultur, was den Umsatz weiter ankurbelt. Der kurzfristige Effekt dieser Feiertagskampagnen ist eine positive Steigerung der Stückverkäufe und Bruttomargen vor den Sommerabschwächungen, was die Wirksamkeit gezielter Marketingstrategien verdeutlicht.

Einführung neuer Geschmacksrichtungen und vielfältiger Produktangebote

Jüngere Verbraucher suchen nach Neuheiten, was zu einem Anstieg von würzigen, blumigen und fruchtbetonten Geschmackseinführungen führt. Im Jahr 2025 enthielten über 120 Lagereinheiten Hibiskus-, Kardamom- oder Dattelzusätze. Ferrero führte in Kuwait eine safraninfundierte Rocher-Variante ein, und die heimische Marke Afrikoa lieferte Zartbitterriegel mit Orangenschale an Speziallebensmittelhändler in Johannesburg. Snackriegel, die mit Chia, Quinoa oder Mandelbutter formuliert sind, konkurrieren direkt mit Frühstückskeksen und richten sich an Berufstätige unterwegs. Solche Experimente differenzieren Portfolios und mindern die Rohstoffvolatilität durch flexible Beschaffung. Die Strategie soll neue demografische Gruppen erschließen und eine stetige Zunahme der Premium-Regalflächenzuteilung vorantreiben.

Wachstum des Tourismus als Beitrag zur Marktexpansion

Das Wachstum des Tourismus treibt die Expansion des Marktes für Süßwaren im Nahen Osten und Afrika voran, insbesondere in den Ländern des Golfkooperationsrats (GCC). Touristen erzeugen zusätzliche Nachfrage nach Süßwarenprodukten durch direkten Konsum und Souvenierkäufe. Dubais Position als Reisedrehscheibe beeinflusst diesen Markt maßgeblich durch seinen Duty-Free-Einzelhandelssektor, Hotelminibars und destinationsspezifische Süßwarenprodukte, die internationale Besucher ansprechen. Die tourismusgetriebene Nachfrage steigert den Umsatz und ermutigt Süßwarenhersteller, Produkte für Touristen zu entwickeln. Laut dem Ministerium für Wirtschaft und Tourismus verzeichnete Dubai im ersten Halbjahr 2025 9,88 Millionen Übernachtungsbesucher, was einem Anstieg von 6 % gegenüber dem gleichen Zeitraum 2024 entspricht [1]Quelle: Ministerium für Wirtschaft und Tourismus, "Tourismusleistungsbericht Januar – Juni 2025", dubaidet.gov.ae. Diese Besucherzahlen verdeutlichen Dubais Bedeutung als Reiseziel und seinen Einfluss auf den Süßwarenmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einhaltung strenger regulatorischer Vorschriften | -0.8% | Global, mit unterschiedlicher Intensität je nach Land | Mittelfristig (2–4 Jahre) |

| Wettbewerb mit traditionellen lokalen Süßwaren | -1.1% | Am stärksten in Nordafrika und traditionellen Märkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise | -1.4% | Globale Auswirkung, insbesondere auf Schokoladensegmente | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich hohen Zuckerkonsums | -0.9% | Subsahara-Afrika und ländliche Gebiete im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltung strenger regulatorischer Vorschriften

Lebensmittelbehörden in den GCC-Ländern verlangen Einfuhrgenehmigungen, Halal-Zertifikate und arabische Kennzeichnungen, deren Formulierung mit genehmigten Nährwertprofilen übereinstimmen muss. Diese strengen Maßnahmen zielen darauf ab, Lebensmittelsicherheit und Authentizität in der Region zu gewährleisten. Sie stellen jedoch auch internationale Lieferanten vor Herausforderungen, die sich in der komplexen regulatorischen Landschaft zurechtfinden müssen. Saudi-Arabiens SFDA verschärfte 2025 die Schwellenwerte für Kakaobutter-Äquivalente, was europäische Lieferanten zur Neuformulierung oder zur Zahlung höherer Inspektionsgebühren zwang. Dieser Schritt unterstreicht Saudi-Arabiens Engagement für die Aufrechterhaltung strenger Lebensmittelstandards. Europäische Lieferanten, die nun mit unerwarteten Kosten konfrontiert sind, überdenken ihre Strategien auf dem GCC-Markt. Ägypten führte Warnhinweise auf der Vorderseite der Verpackung für zuckerreiche Produkte ein, was die Verpackungskosten erhöht. Diese Initiative steht im Einklang mit globalen Trends, die öffentliche Gesundheit und Transparenz priorisieren. Die zusätzlichen Kosten und Anpassungen haben jedoch Debatten unter lokalen Herstellern ausgelöst. Solche Verzögerungen können verpasste Marktchancen und einen geschwächten Wettbewerbsvorteil bedeuten.

Gesundheitsbedenken hinsichtlich hohen Zuckerkonsums

Steigende Fettleibigkeits- und Diabetesraten in Südafrika und der Türkei veranlassen Kampagnen im Bereich der öffentlichen Gesundheit, die den Süßwarenkonsum mit Zivilisationskrankheiten in Verbindung bringen. Diese Kampagnen zielen darauf ab, das Bewusstsein für die mit übermäßigem Zuckerkonsum verbundenen Gesundheitsrisiken zu schärfen. Infolgedessen überdenken viele Verbraucher ihre Ernährungsgewohnheiten angesichts dieser Warnungen. Nigerias Finanzministerium erhob eine Zuckerverbrauchsteuer von NGN 10 pro Gramm, und ähnliche Debatten sind in Kenia und Marokko aktiv [2]Quelle: Global Health Advocacy Incubator, "Nigerianische Befürworter feiern die Unterzeichnung der Steuer auf zuckergesüßte Getränke", advocacyincubator.org. Diese Diskussionen verdeutlichen die wachsende Besorgnis über die Auswirkungen von Zucker auf die öffentliche Gesundheit. Politische Entscheidungsträger in diesen Ländern wägen die potenziellen Vorteile solcher Steuern gegen die wirtschaftlichen Auswirkungen ab. Diese Skepsis wird durch Debatten über die Wirksamkeit solcher Maßnahmen zur Eindämmung des Zuckerkonsums genährt. Unterdessen ergreifen Schulen proaktive Maßnahmen und führen sogar gesündere Snackoptionen ein. Marken wirken dem Narrativ mit portionskontrollierten Packungen, zuckerfreien Pfefferminzbonbons und proteinangereicherten Snackriegeln entgegen, aber die Akzeptanz bleibt eine Nische.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schokolade behält die Führung, während Snackriegel an Fahrt gewinnen

Im Jahr 2025 entfiel auf Schokolade ein bedeutender Anteil von 42,05 % des Umsatzes, und Experten prognostizieren, dass sich dieser Trend fortsetzen wird, da Schenktraditionen stark bleiben. Der Süßwarenmarkt im Nahen Osten und Afrika erlebt einen Anstieg der Schokoladenverkäufe, angetrieben durch einen Trend zur Premiumisierung, wobei die Umsätze im Schokoladensegment die Volumensteigerungen in der breiteren Kategorie übertreffen. Laut der Saudi Press Agency über die Zakat-, Steuer- und Zollbehörde „überstiegen die Schokoladenimporte des Königreichs im Jahr 2024 123 Millionen kg, was auf eine gestiegene Nachfrage hindeutet [3]Quelle: Saudi Press Agency, "Königreich importiert über 123 Millionen Kilogramm Schokolade im Jahr 2024", spa.gov.sa. Milchschokoladenvarianten dominieren aufgrund einer familienorientierten Präferenz für süßere Geschmacksrichtungen. Zartbitterschokolade gewinnt jedoch in Expatriate-Gemeinschaften an Bedeutung, insbesondere dort, wo europäische Geschmäcker vorherrschen, was auf ein lukratives Margenpotenzial hindeutet.

Snackriegel befinden sich auf einem Wachstumskurs und weisen die höchste prognostizierte CAGR von 6,87 % auf, da städtische Berufstätige zunehmend zu praktischen, portionskontrollierten Energieoptionen tendieren. Große Einzelhandelsketten platzieren Protein- und Frucht-Nuss-Riegel strategisch neben Cold-Brew-Kaffeekühlschränken, ein Schritt, der die Kraft des Cross-Merchandising unterstreicht. Während multinationale Getreidegiganten schnell skalieren, indem sie auf etablierte Granola-Lieferketten zurückgreifen, stehen sie im harten Wettbewerb mit lokalen dattelbasierten Riegeln von Al Barari, die Verbraucher mit ihrer Authentizitätsbotschaft überzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Flexible Formate dominieren, während Blisterpackungen an Dynamik gewinnen

Flexible Beutel und Fließverpackungen, die 61,21 % der Stückverkäufe im Jahr 2025 ausmachen, werden wegen ihrer Fähigkeit bevorzugt, mehrere Stückzahlen aufzunehmen und feuchtigkeitsempfindliche Inhalte zu schützen. Ihre Kosteneffizienz spricht nicht nur budgetbewusste Familien an, sondern spielt auch eine entscheidende Rolle in Werbestrategien. Darüber hinaus verbessern mehrschichtige Sperrfolien die Produktattraktivität, indem sie fotorealistische Grafiken ermöglichen und die Premium-Schokoladenpositionierung stärken, ohne dass Glassineinlagen erforderlich sind. Während der flexible Anteil aufgrund von Nachhaltigkeitsbestrebungen zugunsten recycelbarer starrer Alternativen leicht sinken könnte, ist das absolute Volumen im Einklang mit der allgemeinen Kategorieexpansion auf Wachstum ausgerichtet.

Blisterpackungen mit einer prognostizierten CAGR von 7,05 % bis 2031 haben bei Apothekenketten Anklang gefunden, insbesondere für taschengroße Atemfrische-Pfefferminzbonbons, die in der Nähe von Kassenbereichen platziert werden. Über die bloße Bequemlichkeit hinaus erfüllt das Manipulationsschutz-Merkmal dieses Formats nicht nur regulatorische Standards, sondern gibt auch Müttern, die für Schulmahlzeiten einkaufen, ein Sicherheitsgefühl. Darüber hinaus könnte der Markt für Süßwaren im Nahen Osten und Afrika, der bereits einen Anstieg der Blisterpackungsnutzung verzeichnet, noch stärker wachsen, wenn Mundpflegemarken Xylitol-Pfefferminzbonbons als funktionales Angebot einführen. Während die Maschineninvestitionen in der Region robust bleiben, zeichnet sich ein bemerkenswerter Trend zu Co-Packing-Partnerschaften in der Türkei und Ägypten ab, was auf einen strategischen Schritt zur Minderung von Kapitalrisiken hindeutet.

Nach Vertriebskanal: Supermärkte beherrschen den Marktanteil, Online-Einzelhandel wächst stark

Supermärkte und Hypermärkte erzielten 47,94 % der Verkäufe im Jahr 2025, da sie wöchentliche Haushaltseinkaufstouren bündeln. Diese Einzelhandelsriesen sind seit langem die bevorzugte Anlaufstelle für Familien, die ihre Einkaufsbedürfnisse unter einem Dach bündeln. Der Marktanteil für Süßwaren im Nahen Osten und Afrika für diesen Kanal wird jedoch voraussichtlich langsam erodieren, da Lieferplattformen nach Hause Sortimentslücken schließen. Da Bequemlichkeit immer wichtiger wird, passen sich diese Plattformen schnell an und stellen sicher, dass sie die vielfältigen Bedürfnisse der Verbraucher erfüllen. Ketten wie Spinneys und Pick n Pay setzen elektronische Regaletiketten ein, die Preise im Geschäft und online synchronisieren und eine Transparenz bieten, die Käufer mit Treuekarten-Engagement belohnen. Dieser technologieaffine Ansatz stärkt nicht nur das Kundenvertrauen, sondern verbessert auch das gesamte Einkaufserlebnis und hebt diese Ketten in einem wettbewerbsintensiven Umfeld hervor.

Der Online-Einzelhandel soll mit einer CAGR von 7,23 % wachsen, unterstützt durch Click-and-Collect-Schließfächer, die das Risiko der Wärmeexposition eliminieren. Käufer schätzen die Lieferung am selben Tag während der Festsaison, wenn Verkehrsstaus Ladenbesuche erschweren. Live-Stream-Snack-Präsentationen auf Instagram und TikTok fördern Impulskäufe über eingebettete Links und treiben die grenzüberschreitende Nachfrage aus Diaspora-Gemeinschaften an, die nach traditionellen Leckereien suchen. Trotz Kühlkettenherausforderungen sollte die über digitale Kanäle zugängliche Marktgröße für Süßwaren im Nahen Osten und Afrika bis 2031 mehr als verdoppelt werden, was datengesteuerte Personalisierung und gezielte Werbeaktionen vorantreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien erzielte 2025 einen Umsatzanteil von 23,57 %, gestützt durch Premium-Schokoladengeschenke, die während religiöser Feste ausgetauscht werden. Diese tief in der Tradition verwurzelten Feste sehen Familien und Freunde beim Austausch von Geschenken, wobei Premium-Schokoladen zur bevorzugten Wahl geworden sind. Touristische Pilgerströme nach Mekka fördern den lebhaften Verkauf kleiner Souvenir-Sortimente, während die Einzelhandelsreformen im Rahmen der Vision 2030 internationale Franchise-Betriebe anziehen. Die Marktgröße für Süßwaren im Nahen Osten und Afrika im Königreich profitiert von günstigen Einfuhrzollbändern für fertige Süßwaren, sofern Halal-Zertifikate den Sendungen beiliegen.

Nigeria soll mit einer CAGR von 8,06 % bis 2031 das am schnellsten wachsende Land sein. Mit einer jungen Bevölkerung und rasanter Mobilfunkdurchdringung nimmt die E-Commerce-Akzeptanz zu. Inländische Hersteller nutzen nun Glukosesirup auf Maniokbasis, eine kostengünstige Alternative zu importierten Maissüßungsmitteln, und verbessern so ihre Preiswettbewerbsfähigkeit. Investitionen in Massenmarktmarken, die zu NGN 50 pro Stück angeboten werden, werden strategisch in informellen Kiosken platziert. Dieser Schritt bringt Impulssüßwaren nicht nur einkommensschwachen Segmenten näher, sondern verbreitert auch die Verbraucherbasis und bereitet den Boden für zukünftige Premium-Aufstiege.

Südafrika bleibt der südliche Anker, wo Mandate zur Zuckerreformulierung die Forschungs- und Entwicklungsausgaben erhöhen, aber auch funktionale Snackriegel fördern. Der Drang nach gesünderen Alternativen hat zu einem Nachfrageanstieg nach diesen Riegeln geführt, wobei Verbraucher zunehmend Gesundheit priorisieren. Ägyptens große Bevölkerung und steigende Touristenankünfte am Roten-Meer-Korridor liefern inkrementelles Volumen für Souvenir-Süßwaren. Unterdessen behält die Vereinigten Arabischen Emirate ihre Rolle als Wiederausfuhrdrehscheibe, bündelt Großsendungen und verteilt sie unter Freizonenvorteilen an kleinere Golf- und ostafrikanische Märkte weiter.

Wettbewerbslandschaft

Die Divergenz der Einzelhandelskanäle prägt regionale Nachfragemuster. Länder des Golfkooperationsrats kaufen in der Regel hochwertige Schokoladenboxen über Duty-Free- oder Boutique-Geschäfte. Dieses Verbraucherverhalten erhöht die durchschnittlichen Verkaufspreise und ermöglicht es globalen Unternehmen, Kleinstmengen-Innovationen zu testen. Im Gegensatz dazu bevorzugen nordafrikanische Volkswirtschaften Zuckerwaren, die in Mehrportionspackungen verkauft werden und preisbewusste Haushalte ansprechen. Staatliche Subventionsrahmen für raffinierten Zucker senken indirekt die Herstellungskosten und steigern die lokale Produktion. Infolgedessen beeinflussen diese regionalen Präferenzen nicht nur Preisstrategien, sondern prägen auch das Produktangebot globaler Marken. Diese Dynamiken unterstreichen die Bedeutung des Verständnisses lokaler Geschmäcker im globalen Süßwarenmarkt.

Politische Stabilität und Logistikinfrastruktur bleiben entscheidend. Die Türkei nutzt Zollunionsprivilegien mit der Europäischen Union, um halbfertige Schokolade zu importieren und fertige Pralinen mit arabischer Kennzeichnung wieder auszuführen. Marokkos Ausbau des Tanger-Med-Hafens halbiert die Containerverweildauer und erhöht die Frische für temperaturempfindliche Riegel, die für Westafrika bestimmt sind. Süd-Süd-Handelskorridore, einschließlich der Afrikanischen Kontinentalen Freihandelszone, bauen Zollschranken schrittweise ab, was Beschaffungsnetzwerke verteilen und den Wettbewerb verschärfen könnte. Diese logistischen Vorteile und politischen Manöver stärken nicht nur die Positionen der Türkei und Marokkos auf dem Markt, sondern bereiten auch den Boden für potenzielle Verschiebungen in der regionalen Handelsdynamik. Während Länder diese Gewässer navigieren, könnten sich im Süßwarenhandel bemerkenswerte Machtverschiebungen ergeben.

Währungsvolatilität hat gemischte Auswirkungen. Die Abwertung des ägyptischen Pfunds erhöht die Importrechnungen für Kakaomasse und Haselnüsse und veranlasst Fabriken, einheimische Erdnuss- oder Sesam-Füllungen zu erkunden. In Nigeria erhöht die Schwäche der Landeswährung die Inputkosten, schützt aber auch inländische Akteure vor billigen asiatischen Importen und schafft Raum zur Kapazitätserweiterung. Unternehmen, die durch Beschaffung aus mehreren Ursprungsländern absichern, gewinnen Flexibilität, um makroökonomische Schwankungen zu überstehen. Solche Strategien verdeutlichen die Anpassungsfähigkeit von Unternehmen angesichts wirtschaftlicher Herausforderungen. Während Unternehmen diese Währungsschwankungen navigieren, könnten ihre Entscheidungen die Wettbewerbslandschaft im Süßwarensektor neu definieren.

Marktführer der Süßwarenbranche im Nahen Osten und Afrika

Mars, Incorporated

Mondelēz International, Inc.

Nestlé S.A.

Ferrero SpA

The Hershey Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Kreol Travel Retail stellte Petit Gourmets Pistazien-Kunafa-Schokolade im Riyadh Duty Free am King Khalid International Airport vor. Der 470-g-Sharing-Riegel, exklusiv für den Reiseeinzelhandel, kombiniert traditionelle nahöstliche Aromen in einem Premium-Format, das für regionale und internationale Reisende konzipiert ist.

- Februar 2025: Nestlé führte KitKat-Tafeln in Südafrika ein und bietet drei Varianten an: Doppelschokolade, Haselnuss und Gesalzenes Karamell. Das Unternehmen führte dieses Produkt ein, um Verbrauchern ein neues Geschmackserlebnis zu bieten.

- April 2024: FULFIL Chocolate Protein Bars trat über Spar Stores und Clicks landesweit in den südafrikanischen Markt ein. Die Proteinriegel sind in vier Geschmacksrichtungen erhältlich: Gesalzenes Karamell, Erdnuss und Karamell, Haselnuss-Whip und Schokoladenbrownie.

Berichtsumfang des Marktes für Süßwaren im Nahen Osten und Afrika

Süßwaren beziehen sich auf Lebensmittelprodukte, die hauptsächlich aus Zucker oder Süßungsmitteln hergestellt werden und typischerweise als Süßigkeiten oder Leckereien konsumiert werden. Der Markt für Süßwaren im Nahen Osten und Afrika ist segmentiert nach Produkttyp (Schokolade, Kaugummi, Zuckerwaren, Snackriegel und Sonstiges), nach Verpackungstyp (Flexible Verpackung, Starre Verpackung, Blisterpackungen und Sonstiges), nach Vertriebskanal (Supermärkte und Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und Sonstige Vertriebskanäle) sowie nach Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schokolade | Zartbitter |

| Milch/Weiß | |

| Kaugummi | Kaugummi |

| Bubble-Gum | |

| Zuckerwaren | Hartbonbons |

| Lutscher | |

| Pfefferminzbonbons | |

| Pastillen, Gummibonbons und Gelees | |

| Toffees und Nougat | |

| Sonstiges | |

| Snackriegel | Proteinriegel |

| Müsliriegel | |

| Frucht- und Nussriegel | |

| Sonstiges |

| Flexible Verpackung |

| Starre Verpackung |

| Blisterpackungen |

| Sonstiges |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schokolade | Zartbitter |

| Milch/Weiß | ||

| Kaugummi | Kaugummi | |

| Bubble-Gum | ||

| Zuckerwaren | Hartbonbons | |

| Lutscher | ||

| Pfefferminzbonbons | ||

| Pastillen, Gummibonbons und Gelees | ||

| Toffees und Nougat | ||

| Sonstiges | ||

| Snackriegel | Proteinriegel | |

| Müsliriegel | ||

| Frucht- und Nussriegel | ||

| Sonstiges | ||

| Nach Verpackungstyp | Flexible Verpackung | |

| Starre Verpackung | ||

| Blisterpackungen | ||

| Sonstiges | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der Wert des Marktes für Süßwaren im Nahen Osten und Afrika im Jahr 2026?

Er belief sich auf 11,87 Milliarden USD.

Welcher Produkttyp dominiert derzeit den Süßwarenverkauf in der Region?

Schokolade hielt 42,05 % des Umsatzes im Jahr 2025.

Welcher Kanal soll der am schnellsten wachsende für Süßwarenkäufe sein?

Online-Einzelhandelsgeschäfte sollen von 2026 bis 2031 mit einer CAGR von 7,23 % wachsen.

Welches Land soll bis 2031 das schnellste Süßwarenwachstum verzeichnen?

Nigeria soll mit einer CAGR von 8,06 % wachsen.

Seite zuletzt aktualisiert am: