Tamaño y Cuota del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

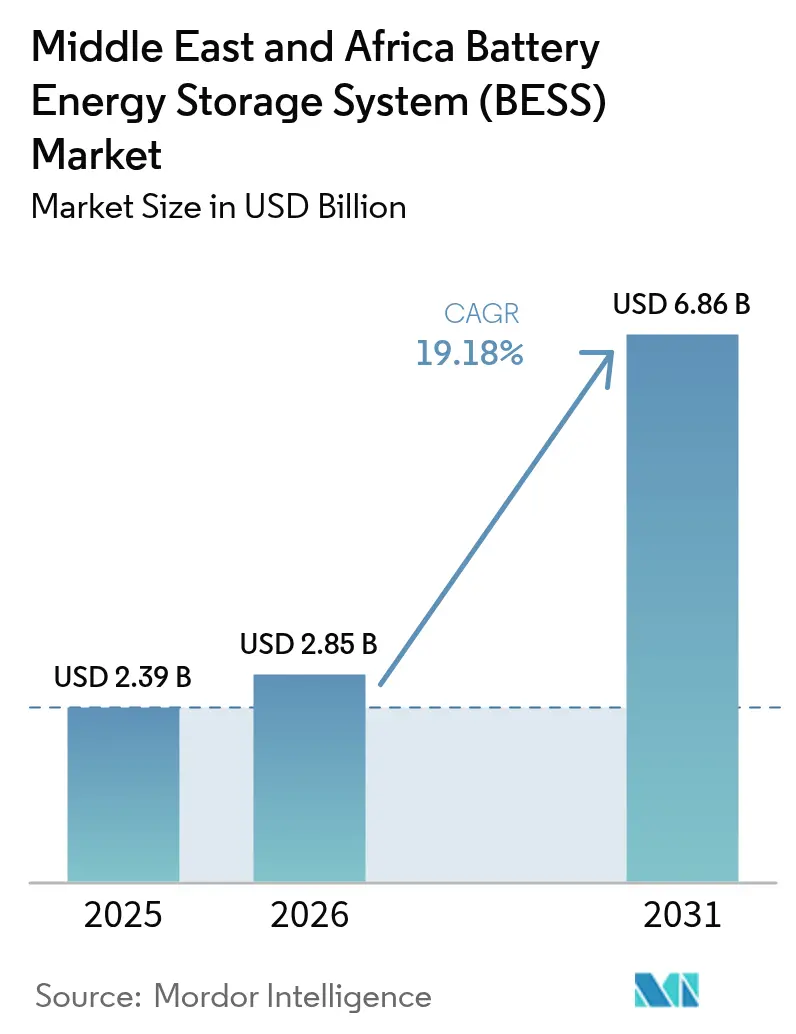

| Tamaño del mercado en el año base (2025) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Sistemas de Almacenamiento de Energía en Baterías de Oriente Medio y África en 2026 se estima en USD 2.850 millones, creciendo desde el valor de 2025 de USD 2.390 millones, con proyecciones para 2031 que muestran USD 6.860 millones, creciendo a una CAGR del 19,18% entre 2026 y 2031.

El mayor gasto de los fondos soberanos, las licitaciones conjuntas de almacenamiento obligatorio y energías renovables, así como los híbridos mineros del África subsahariana, están redefiniendo las adiciones de capacidad. La caída de los precios de las baterías de iones de litio por debajo de USD 100/kWh ha eliminado la dependencia de los subsidios, mientras que los proyectos piloto de baterías de flujo demuestran una economía superior para el almacenamiento de larga duración. Los acuerdos marco plurianuales, como el contrato de 2,5 GW de Saudi Electricity Company, están reduciendo los diferenciales de financiación, permitiendo a los desarrolladores capturar el beneficio de los servicios auxiliares. La mayor competencia entre los proveedores de celdas chinos y los integradores europeos comprime los márgenes del hardware, redirigiendo el valor hacia el software, los servicios y el ensamblaje local.

Conclusiones Clave del Informe

- Por tipo de batería, las químicas de iones de litio representaron el 79,82% de la cuota del mercado de sistemas de almacenamiento de energía en baterías de Oriente Medio y África en 2025, mientras que se espera que las baterías de flujo se expandan a una CAGR del 28,25% hasta 2031.

- Por tipo de conexión, los sistemas conectados a la red lideraron con una cuota de ingresos del 73,65% en 2025; los despliegues fuera de la red avanzan a una CAGR del 26,1% hasta 2031.

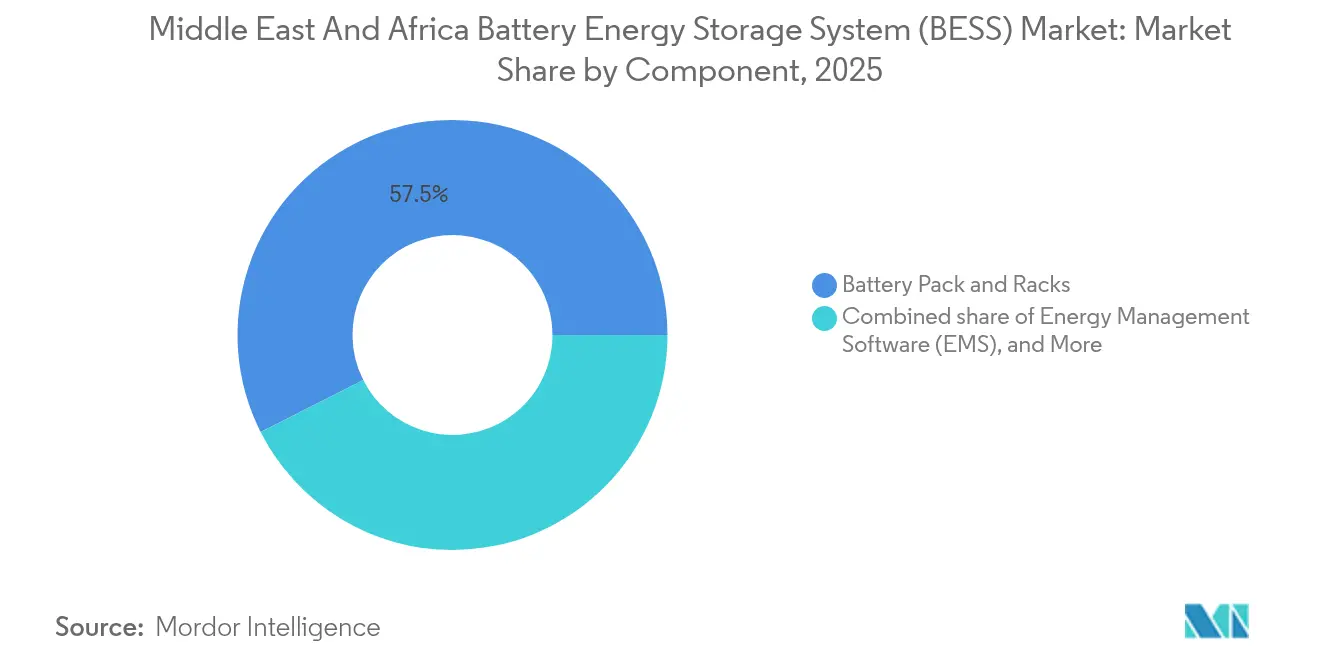

- Por componente, los paquetes de baterías y bastidores capturaron una cuota del 57,45% del tamaño del mercado de sistemas de almacenamiento de energía en baterías de Oriente Medio y África en 2025; se proyecta que el software de gestión de energía crecerá a una CAGR del 26,8% hasta 2031.

- Por rango de capacidad energética, la banda de 10-100 MWh representó el 33,12% del tamaño del mercado de sistemas de almacenamiento de energía en baterías de Oriente Medio y África en 2025, mientras que el segmento de 100-500 MWh registró el crecimiento más rápido con una CAGR del 29,1%.

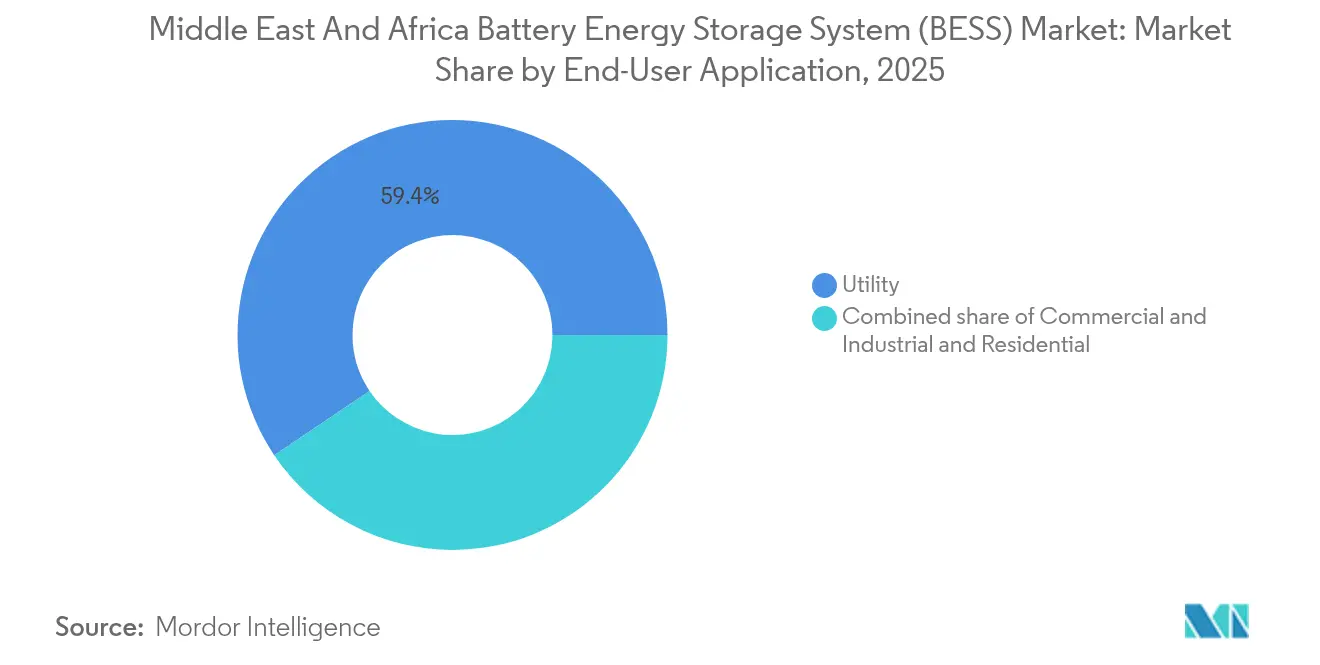

- Por usuario final, las aplicaciones de servicios públicos representaron una cuota del 59,44% en 2025 y se proyecta que avancen a una CAGR del 21,9% hasta 2031.

- Por geografía, Arabia Saudita lideró con una cuota del 23,08% en 2025 y se prevé que crezca a una CAGR del 22,95% hasta 2031.

- Los cinco mayores proveedores controlaron colectivamente aproximadamente el 55% de la capacidad contratada en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansiones aceleradas de energía solar y eólica a escala de servicios públicos | 4.20% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Mandatos nacionales de estabilidad de la red | 3.80% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Corto plazo (≤ 2 años) |

| Caída de los precios de las baterías LFP por debajo de USD 100/kWh | 3.50% | CCG y Sudáfrica | Corto plazo (≤ 2 años) |

| Fondos de descarbonización de las naciones exportadoras de petróleo | 2.90% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait | Largo plazo (≥ 4 años) |

| Economía de la energía híbrida en sitios mineros | 2.40% | Sudáfrica, República Democrática del Congo, Zambia, Namibia | Mediano plazo (2-4 años) |

| Requisitos de calidad de energía para centros de datos | 1.70% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Egipto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansiones Aceleradas de Energía Solar y Eólica a Escala de Servicios Públicos

Arabia Saudita, los Emiratos Árabes Unidos, Egipto y Sudáfrica están incorporando cuatro horas de almacenamiento en cada nueva licitación solar y dos horas de almacenamiento en todas las convocatorias eólicas, haciendo que las baterías sean un requisito obligatorio de entrada.[1]PV Magazine, "Las licitaciones sauditas exigen almacenamiento de cuatro horas," pv-magazine.com Desarrolladores como ACWA Power y Masdar han pre-ordenado más de 12 GWh de celdas de litio-hierro-fosfato para proyectos programados antes de 2027. El pipeline solar de 1 GW de Egipto combina 200 MWh de almacenamiento para evitar el vertimiento en la Zona Económica del Canal de Suez. La última ronda de PPIs de Sudáfrica asignó 1,2 GW de capacidad de baterías a tarifas que superan a la flota de carbón de Eskom, demostrando paridad competitiva. Dado que los estudios de red evalúan ahora la generación y el almacenamiento conjuntamente, los plazos promedio de los proyectos se han reducido en casi dos años, acelerando la realización de ingresos.

Mandatos Nacionales de Estabilidad de la Red

Los reguladores de Arabia Saudita y los Emiratos Árabes Unidos tratan ahora el almacenamiento como infraestructura esencial, emitiendo directivas que exigen al operador de la red adquirir volúmenes fijos o enfrentarse a sanciones financieras.[2]Energy Storage News, "ACWA Power integra 12 GWh de LFP," energystoragenews.com Arabia Saudita estableció un mandato de 26 GWh para 2027, mientras que los Emiratos Árabes Unidos acordaron un marco de 19 GWh que genera pagos por capacidad independientemente del despacho de energía. Los contratos plurianuales reducen los costos de transacción y proporcionan a los prestamistas flujos de caja predecibles, con diferenciales de 200-250 puntos básicos sobre la tasa SOFR. Catar ha lanzado la primera licitación independiente de 400 MWh del Golfo, lo que señala un giro hacia modelos de almacenamiento de tipo mercado que monetizan los servicios auxiliares. Las estrictas normas de cumplimiento IEC 62933 filtran a los proveedores más pequeños que carecen de hardware certificado, elevando las barreras de entrada y consolidando la cuota de mercado entre los integradores de primer nivel.

Caída de los Precios de las Baterías LFP por Debajo de USD 100/kWh

Los precios de las celdas de litio-hierro-fosfato cayeron a USD 89/kWh a principios de 2025, ya que los fabricantes chinos redujeron sus márgenes para mantener las operaciones de planta al 60% de utilización. Arabia Saudita aseguró un suministro de ocho años a USD 85/kWh, lo que permite costos nivelados de almacenamiento inferiores a USD 0,05/kWh, incluso sin subsidios. La Corporación de Desarrollo Industrial de Sudáfrica ha financiado tres líneas de ensamblaje local que apuntan a alcanzar un 40% de contenido local para 2027, reduciendo así los aranceles de importación y los costos de envío. A medida que el LFP reemplaza a las químicas ricas en níquel, el riesgo de incendio disminuye y la vida útil del ciclo supera los 6.000 ciclos, lo que hace viable el arbitraje diario para más empresas de servicios públicos. La caída de precios está desbloqueando proyectos comerciales e industriales más pequeños que anteriormente no alcanzaban las tasas de rentabilidad mínimas, ampliando el mercado direccionable.

Fondos de Descarbonización de las Naciones Exportadoras de Petróleo

Los vehículos de riqueza soberana de Arabia Saudita, los Emiratos Árabes Unidos y Catar han destinado USD 180.000 millones para energías renovables y almacenamiento hasta 2030, eclipsando los fondos de capital privado en el resto de la región. El Fondo de Inversión Pública por sí solo reservó USD 50.000 millones para 30 GWh de almacenamiento doméstico y 20 GWh en el extranjero, comprimiendo el costo del capital al 4-6%. Masdar comprometió USD 30.000 millones en Egipto, Marruecos y Kenia, estructurando PPAs a 25 años que reducen el riesgo de ingresos para los prestamistas. La Autoridad de Inversión de Catar se asoció con TotalEnergies en un proyecto de 5 GWh dirigido a clientes de minería y telecomunicaciones con objetivos de desplazamiento del diésel. El fácil acceso al capital propio acorta los ciclos de desarrollo y permite ofertas de tarifas más bajas que aún cumplen con los umbrales de rentabilidad, atrayendo a financiadores privados adicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Digitalización rezagada de la red de distribución | -2.80% | Nigeria, Kenia, Tanzania | Largo plazo (≥ 4 años) |

| Incertidumbre política en varios estados africanos | -2.30% | Nigeria, Kenia, Egipto, Zimbabue | Mediano plazo (2-4 años) |

| Altos costos de financiamiento por riesgo soberano | -1.90% | Nigeria, Kenia, Egipto, Zambia | Mediano plazo (2-4 años) |

| Refinación local limitada de materias primas de grado para baterías | -1.60% | A nivel regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización Rezagada de la Red de Distribución

Solo el 38% de los alimentadores de distribución de Nigeria y el 12% de las subestaciones de Tanzania cuentan con enlaces de control supervisor y adquisición de datos, lo que impide que las baterías presten servicios de frecuencia y tensión. Kenya Power depende de instrucciones de despacho manuales, lo que genera latencia que obliga a los operadores de almacenamiento a sobredimensionar los sistemas hasta en un 30% para capturar ingresos. Eskom inició un proyecto de modernización de la red por USD 1.200 millones en 2024, pero las disputas legales han ralentizado el despliegue de cuatro millones de medidores inteligentes. Sin datos en tiempo real, las empresas de servicios públicos no pueden valorar plenamente la capacidad de respuesta rápida, lo que da lugar a mercados de servicios auxiliares poco profundos. La brecha digital disuade a los inversores que descuentan los flujos de caja proyectados cuando la certeza de despacho es baja.

Incertidumbre Política en Varios Estados Africanos

La suspensión de Nigeria de las tarifas de alimentación en 2024 congeló 2,5 GW de proyectos solares con almacenamiento, desencadenando USD 800 millones en reclamaciones de arbitraje.[3]Reuters, "La suspensión de la tarifa de alimentación nigeriana deja 2,5 GW en el limbo," reuters.com El regulador de Kenia revisó las plantillas de PPA tres veces en un año, extendiendo los ciclos de aprobación de seis a 18 meses e inflando los costos de tenencia. Egipto retrasó una licitación de 1,5 GWh mientras se paralizaban las conversaciones presupuestarias, lo que llevó a los desarrolladores a redirigir capital al Golfo, donde los marcos son predecibles. Las restricciones de divisas de Zimbabue impiden la repatriación de dividendos, disuadiendo a los patrocinadores internacionales. Cada retroceso eleva el riesgo percibido y amplía el diferencial que exigen los inversores sobre las tasas libres de riesgo, ralentizando el despliegue en relación con los objetivos anunciados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Baterías de Flujo Desafían el Dominio del Litio

Las químicas de iones de litio mantuvieron su dominio con una cuota del 79,82% en el mercado de sistemas de almacenamiento de energía en baterías de Oriente Medio y África en 2025, gracias a la rápida caída de costos y las cadenas de suministro maduras. Sin embargo, las baterías de flujo avanzan a una CAGR del 28,25% hasta 2031, a medida que las empresas de servicios públicos buscan duraciones de descarga de 8 a 12 horas para el arbitraje diario y el desplazamiento estacional. El contrato de 200 MWh de Eskom para redox de vanadio destaca el atractivo de las 20.000 ciclos de vida útil, que reducen los costos nivelados de almacenamiento.

Los diferenciales de costos se están reduciendo: las licitaciones sauditas fijaron el precio del LFP en USD 89/kWh, solo un 30% por debajo de las ofertas de flujo, lo que lleva a los desarrolladores a reconsiderar la diversificación química. El plomo-ácido mantiene su posición en la copia de seguridad de telecomunicaciones, mientras que los proyectos piloto de iones de sodio en Marruecos y Egipto señalan una futura alternativa de bajo costo. Las preocupaciones por la fuga térmica continúan erosionando las químicas ricas en níquel, y los supercondensadores híbridos se están probando para respuesta en fracciones de segundo en microrredes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Conexión: Los Sistemas Fuera de la Red Ganan Terreno con la Economía Minera

Las instalaciones conectadas a la red representaron el 73,65% de los despliegues de 2025, impulsadas principalmente por grandes contratos en Arabia Saudita y los Emiratos Árabes Unidos, que suministran regulación de frecuencia y consolidación de capacidad. Sin embargo, se prevé que los sistemas fuera de la red se expandan a una CAGR del 26,1%, impulsados por empresas mineras africanas que reemplazan el diésel con híbridos solares con almacenamiento que logran un costo nivelado inferior a USD 0,10/kWh.

El despliegue de 50 MWh de Sibanye-Stillwater ahorra 18 millones de litros de diésel anualmente, ilustrando el beneficio operativo. El proyecto de cobre Kansanshi de Zambia combinará 100 MW de energía solar con 40 MWh de almacenamiento para lograr plena autonomía energética en 2026. Las microrredes rurales en Kenia y los sistemas híbridos comerciales e industriales (C&I) en Sudáfrica mejoran la resiliencia en zonas donde los cortes de red son frecuentes.

Por Componente: El Software Captura los Márgenes de la Cadena de Valor

Los paquetes de baterías y bastidores representaron el 57,45% del gasto de 2025, aunque la presión de precios de los proveedores chinos está erosionando los márgenes. El software de gestión de energía, avanzando a una CAGR del 26,8%, es hacia donde migra el valor: el sistema Mosaic de Fluence aumentó las TIR de los proyectos hasta en un 18% en las flotas sauditas mediante la puja predictiva de congestión.

FusionSolar habilitado con IA de Huawei redujo la degradación en un 20% al optimizar los ciclos de profundidad de descarga. Las pruebas regulatorias de protección contra incendios, como el cumplimiento de la norma UL 9540A en Sudáfrica, refuerzan la demanda de gestión térmica probada y diseños de contenedores, protegiendo a los actores establecidos de los competidores de bajo costo. Los contratos de servicios equivalentes al 8-12% del gasto de capital durante 10 años enriquecen aún más los modelos de ingresos recurrentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Rango de Capacidad Energética: Los Proyectos de Gigavatio-hora Redefinen la Escala

La banda de 100-500 MWh es la de crecimiento más rápido, con una CAGR del 29,1%, ya que las empresas de servicios públicos eligen bloques independientes que rivalizan con las plantas pico de gas en costo nivelado. El proyecto Mar Rojo de 1,3 GWh de Arabia Saudita demuestra la rentabilidad del almacenamiento de tipo mercado bajo tarifas de tiempo de uso.

Los sistemas por debajo de 10 MWh siguen siendo fundamentales para la resiliencia residencial, de telecomunicaciones y de pequeñas empresas comerciales e industriales, pero las ambiciones de gigavatio-hora señalan la consolidación entre los desarrolladores con sólidos balances capaces de gestionar alcances de ingeniería, procura y construcción (EPC) de varios miles de millones de dólares. Los límites africanos en 100 MWh restringen las ganancias de economías de escala, manteniendo la fragmentación en esos mercados.

Por Aplicación de Usuario Final: El Segmento de Servicios Públicos Domina el Crecimiento

Las empresas de servicios públicos mantuvieron una cuota de mercado del 59,44% en 2025 y se espera que crezcan a una CAGR del 21,9% a medida que se multiplican los mandatos de estabilidad de la red. Saudi Electricity Company por sí sola adquirió 10 GWh de capacidad para funciones de arranque en negro y reserva giratoria.

Los usuarios comerciales e industriales están adoptando el almacenamiento detrás del medidor para la gestión de cargos por demanda y protección contra cortes, como lo ejemplifican los 200 MWh instalados en fábricas sudafricanas durante los apagones rotativos de 2024. Los estándares de respaldo para centros de datos de 15 minutos de duración son otro vector de crecimiento en los campus digitales del CCG. La adopción residencial se rezaga hasta que maduren los modelos de financiamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

La cuota del 23,08% de Arabia Saudita en 2025 en el mercado de sistemas de almacenamiento de energía en baterías de Oriente Medio y África lidera la región, y una CAGR del 22,95% hasta 2031 está respaldada por su mandato de 48 GWh, contratos marco plurianuales y un costo de capital del 4-6%. La instalación independiente del Mar Rojo validó la economía de tipo mercado bajo tarifas dinámicas.

Los Emiratos Árabes Unidos y Catar les siguen, adoptando modelos de pagos por capacidad que desvinculan los ingresos del despacho. El acuerdo de 19 GWh de Masdar demuestra la contratación a escala nacional, mientras que la licitación independiente de 400 MWh de Catar abre el camino al almacenamiento de tipo mercado en el Golfo. África subsahariana tiene un gran potencial: Sudáfrica puso en marcha 1,2 GWh en 2024 para diferir las actualizaciones de la red, las 120 minirredes de Kenia ilustran la viabilidad rural, y los 200 MWh híbridos de Egipto para las industrias del Canal de Suez señalan el apetito industrial. Sin embargo, las reversiones tarifarias de Nigeria y los altos diferenciales soberanos paralizan los proyectos, subrayando la brecha entre la certeza regulatoria en los estados del CCG y la volatilidad política en otros lugares.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Panorama Competitivo

El mercado está moderadamente concentrado, con los cinco principales proveedores controlando aproximadamente el 55% del volumen contratado en 2024. Los gigantes chinos CATL y BYD aprovechan los centros regionales y los términos en moneda local para competir con los OEM occidentales con un 15-20% de descuento en términos de valor presente neto. El acuerdo de 2,5 GW de Fluence con Saudi Electricity Company demuestra que los contratos marco de larga duración pueden reducir los costos de transacción, una plantilla que Tesla y Sungrow están replicando en los Emiratos Árabes Unidos y Egipto.

La diferenciación tecnológica se desplaza de las celdas al software; FusionSolar de Huawei y EcoStruxure de Schneider ofrecen pujas basadas en IA que elevan los rendimientos de los activos entre un 10 y un 20%. Los especialistas modulares como AlphaESS explotan los nichos de C&I donde la velocidad supera a la escala. La actividad de patentes en inversores de estado sólido y de formación de red, liderada por Siemens Energy y ABB, anticipa la próxima ola de competitividad.

Se espera una mayor consolidación a medida que los desarrolladores capaces de financiar proyectos superiores a 500 MWh desplacen a los EPCs más pequeños. No obstante, persisten oportunidades en microrredes de minería y telecomunicaciones fuera de la red, segmentos que demandan factores de forma flexibles y despliegue rápido.

Líderes de la Industria de Sistemas de Almacenamiento de Energía en Baterías (BESS) de Oriente Medio y África

NGK Insulators Ltd.

Tesla Inc.

Huawei Digital Power

BYD Co. Ltd.

Fluence Energy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Kuwait avanza con planes para construir uno de los sistemas de almacenamiento de energía en baterías más grandes de Oriente Medio, con el objetivo de alcanzar una capacidad de descarga de 1,5 GW y un rango total de almacenamiento de 4-6 GWh.

- Septiembre de 2025: Saudi Electricity Company (SEC), la empresa de servicios públicos estatal de Arabia Saudita, ha asegurado contratos para dos importantes sistemas de almacenamiento de energía en baterías (BESS) con una capacidad total de 4,9 GWh.

- Abril de 2025: Cummins presentó sus Sistemas de Almacenamiento de Energía en Baterías (BESS) de próxima generación en un evento celebrado en Dubái, Emiratos Árabes Unidos.

- Junio de 2025: En la tercera ventana de licitación, Scatec ASA obtuvo el estatus de licitador preferido para el Proyecto de Almacenamiento de Energía en Baterías Haru BESS, con una capacidad de 123 MW/492 MWh.

Alcance del Informe del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de Oriente Medio y África

El almacenamiento de energía en baterías se considera una tecnología crítica en la transición hacia un sistema energético sostenible. Los sistemas de almacenamiento de energía en baterías almacenan la energía generada y la liberan según las necesidades del usuario final. Regulan el voltaje y la frecuencia, reducen los cargos por demanda en horas pico, integran fuentes renovables y proporcionan suministro de energía de respaldo. Las baterías son fundamentales en los sistemas de almacenamiento de energía, representando aproximadamente el 60% del costo total del sistema.

El Mercado de Sistemas de Almacenamiento de Energía en Baterías de Oriente Medio y África está segmentado por tipo de batería, tipo de conexión, componente, capacidad energética, usuario final y geografía. Por tipo de batería, el mercado se segmenta en iones de litio, plomo-ácido, batería de flujo, iones de sodio y otras tecnologías. Por tipo de conexión, el mercado se segmenta en conectado a la red y fuera de la red. Por componente, el mercado se segmenta en paquetes de baterías, bastidores, sistema de conversión de potencia (PCS), software de gestión de energía (SGE) y balance de planta. Por capacidad energética, el mercado se segmenta en por debajo de 10 MWh, 10 a 100 MWh, 100 a 500 MWh y por encima de 500 MWh. Por usuario final, el mercado se segmenta en escala de servicios públicos, comercial e industrial (C&I) y residencial. El informe también cubre el tamaño del mercado y las previsiones del Mercado de Sistemas de Almacenamiento de Energía en Baterías de Oriente Medio y África en los principales países. El dimensionamiento y las previsiones del mercado para cada segmento se basan en los ingresos (USD miles de millones).

| Iones de litio (Litio-hierro-fosfato (LFP), Níquel-Manganeso-Cobalto (NMC), Titanato de litio (LTO)) |

| Plomo-ácido |

| Batería de flujo (Redox de vanadio, Zinc-bromo) |

| Iones de sodio |

| Otras tecnologías de baterías (NiCd, Supercondensadores híbridos) |

| Conectado a la red (interconectado con servicios públicos) |

| Fuera de la red (microrred, híbrido) |

| Paquetes de Baterías y Bastidores |

| Sistema de Conversión de Potencia (PCS) |

| Software de Gestión de Energía (SGE) |

| Balance de Planta y Servicios |

| Por debajo de 10 MWh |

| 10 a 100 MWh |

| 100 a 500 MWh |

| Por encima de 500 MWh |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Sudáfrica |

| Egipto |

| Kenia |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Iones de litio (Litio-hierro-fosfato (LFP), Níquel-Manganeso-Cobalto (NMC), Titanato de litio (LTO)) |

| Plomo-ácido | |

| Batería de flujo (Redox de vanadio, Zinc-bromo) | |

| Iones de sodio | |

| Otras tecnologías de baterías (NiCd, Supercondensadores híbridos) | |

| Por Tipo de Conexión | Conectado a la red (interconectado con servicios públicos) |

| Fuera de la red (microrred, híbrido) | |

| Por Componente | Paquetes de Baterías y Bastidores |

| Sistema de Conversión de Potencia (PCS) | |

| Software de Gestión de Energía (SGE) | |

| Balance de Planta y Servicios | |

| Por Rango de Capacidad Energética | Por debajo de 10 MWh |

| 10 a 100 MWh | |

| 100 a 500 MWh | |

| Por encima de 500 MWh | |

| Por Aplicación de Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Kenia | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de almacenamiento de energía en baterías de Oriente Medio y África?

El mercado fue valorado en USD 2.850 millones en 2026.

¿A qué velocidad se espera que crezca el sector?

Se proyecta una CAGR del 19,18% entre 2026 y 2031, elevando los ingresos a USD 6.860 millones.

¿Qué país es el contribuyente de más rápido crecimiento?

Arabia Saudita está preparada para expandirse a una CAGR del 22,95% hasta 2031, respaldada por su mandato de 48 GWh.

¿Qué química de batería está ganando terreno para el almacenamiento de larga duración?

Las baterías de flujo se aceleran a una CAGR del 28,25% debido a su economía superior de múltiples horas.

¿Por qué los sistemas fuera de la red son importantes en el África subsahariana?

Ayudan a las minas y comunidades rurales a evitar las redes poco confiables al tiempo que reducen los costos del diésel por debajo de USD 0,10/kWh.

¿Qué impulsa la caída de los costos de almacenamiento en la región?

Los precios del litio-hierro-fosfato que caen por debajo de USD 100/kWh y las mega-licitaciones financiadas por fondos soberanos.

Última actualización de la página el: