Mikrokristallines-Wachs-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

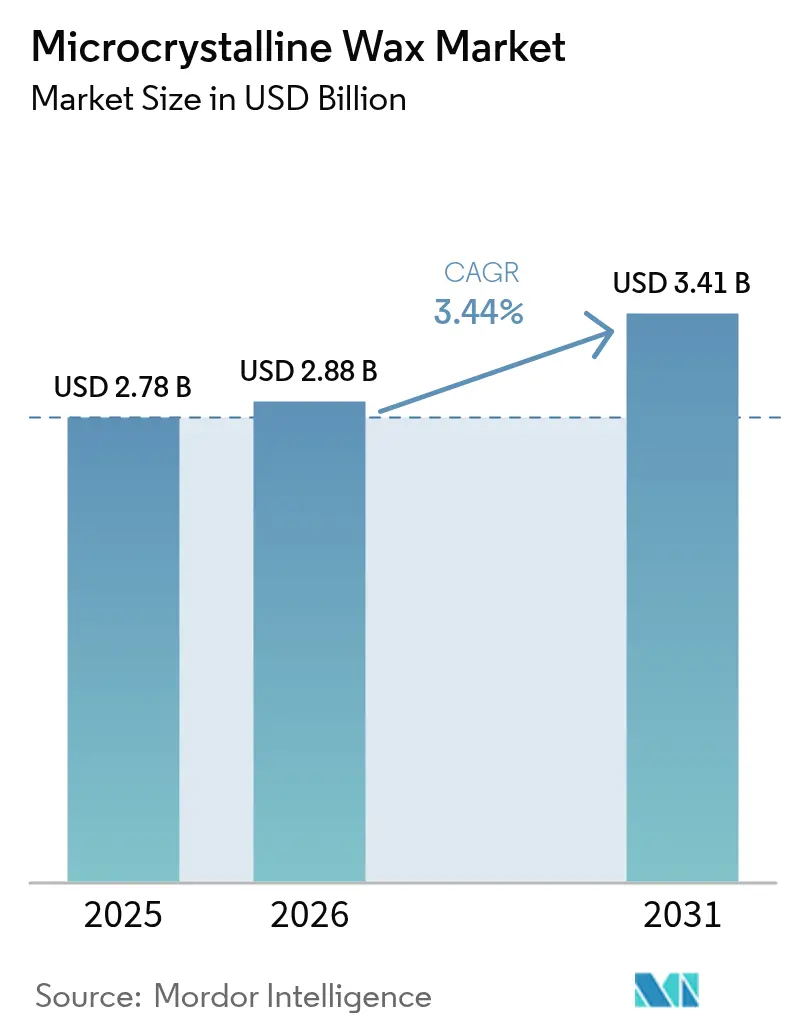

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 3.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrokristallines-Wachs-Markt Analyse von Mordor Intelligence

Die Größe des Marktes für mikrokristallines Wachs wird voraussichtlich von 2,78 Milliarden USD im Jahr 2025 auf 2,88 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,44 % über den Zeitraum 2026–2031 einen Wert von 3,41 Milliarden USD erreichen. Eine stetige Expansion in der Kosmetik-, Klebstoff- und Pharmaindustrie untermauert diesen Verlauf, während die Hinwendung zu biobasierten Rohstoffen, Raffinerieaufrüstungen und nachhaltigkeitsgetriebenen Innovationen die Wettbewerbspositionierung neu kalibrieren. Höhere Schmelzpunkte von 63–91 °C, ausgezeichnete Flexibilität und überlegene Duftstoffbindung differenzieren mikrokristalline Qualitäten weiterhin von Paraffin und ermöglichen es Formulierern, Leistungsanforderungen in tropischen Klimazonen zu erfüllen. Asien-Pazifik festigt seine Führungsposition durch kosteneffiziente Produktion, steigende Inlandsnachfrage und groß angelegte Raffinerieprojekte in China und Indien, die eine zuverlässige Rohstoffversorgung gewährleisten. Gleichzeitig bilden Nachhaltigkeitskennzahlen – wie die um 35 % niedrigeren Emissionen von SASOLWAX LC100 – nun ein entscheidendes Einkaufskriterium für nachgelagerte Abnehmer, insbesondere für Premium-Kosmetikmarken.

Wichtigste Erkenntnisse des Berichts

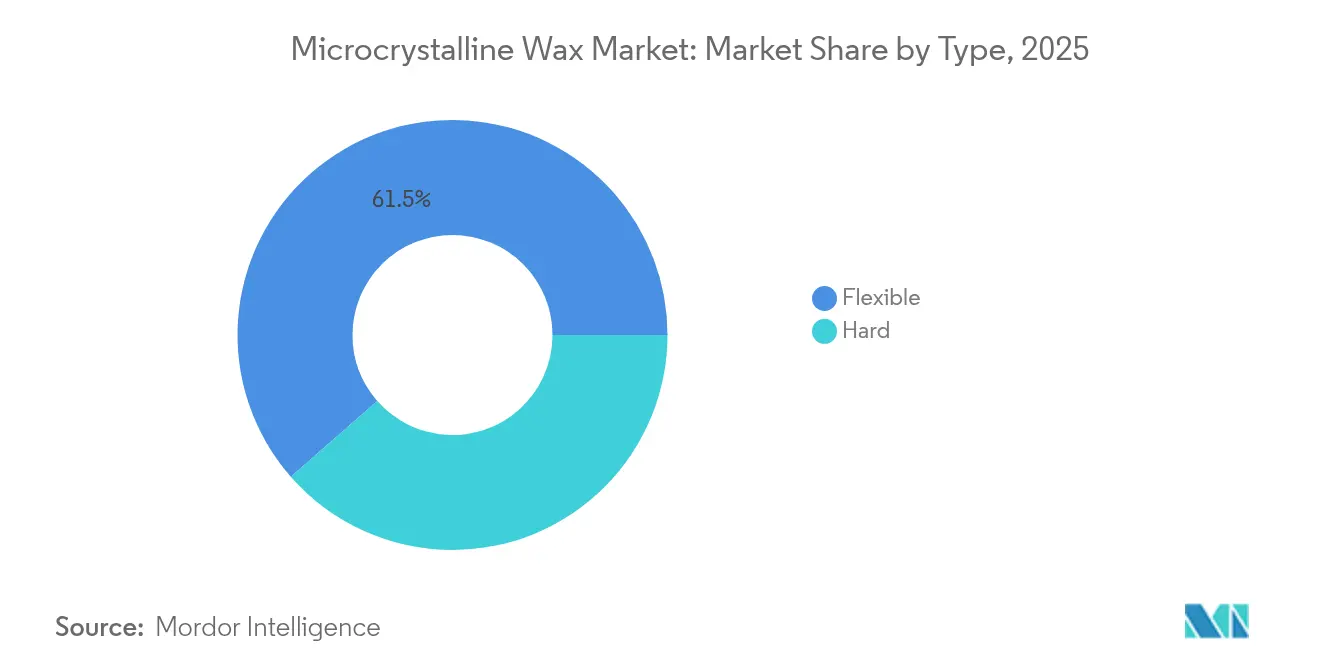

- Nach Typ hielten flexible Varianten im Jahr 2025 einen Marktanteil von 61,45 % am Markt für mikrokristallines Wachs, während für harte Qualitäten bis 2031 ein CAGR von 4,01 % prognostiziert wird.

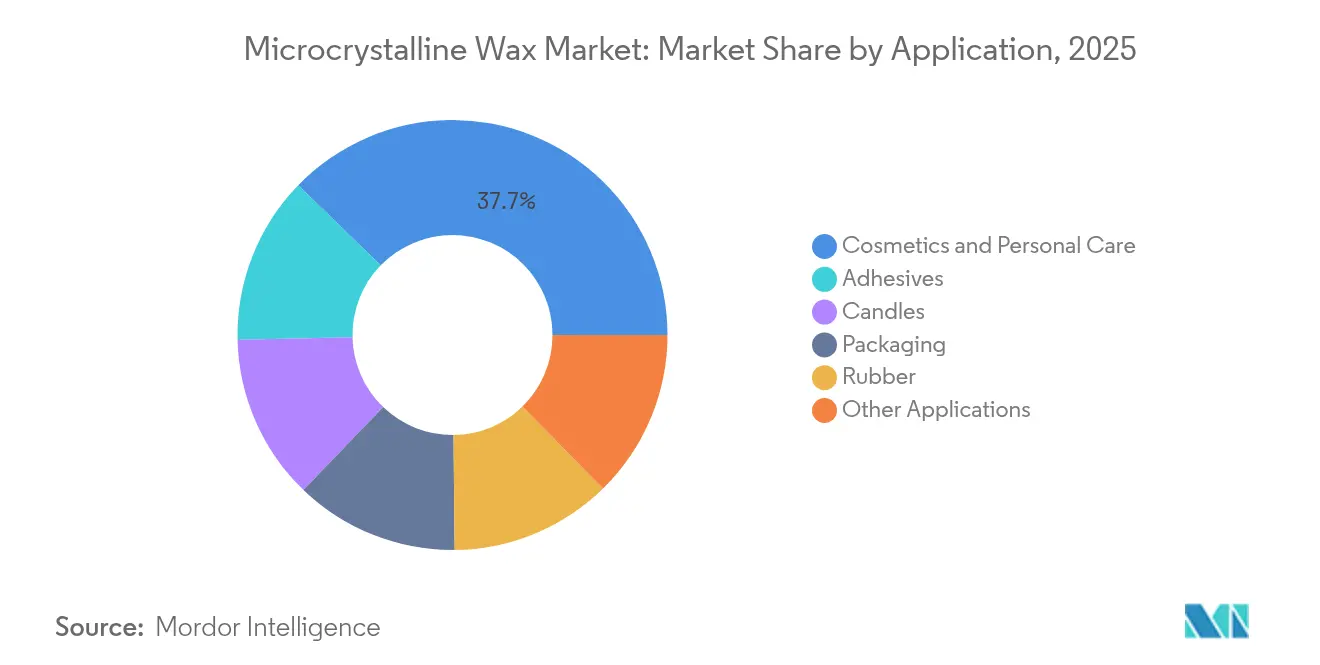

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 37,74 % der Marktgröße für mikrokristallines Wachs auf Kosmetik und Körperpflege; für Klebstoffe wird bis 2031 der schnellste CAGR von 3,96 % erwartet.

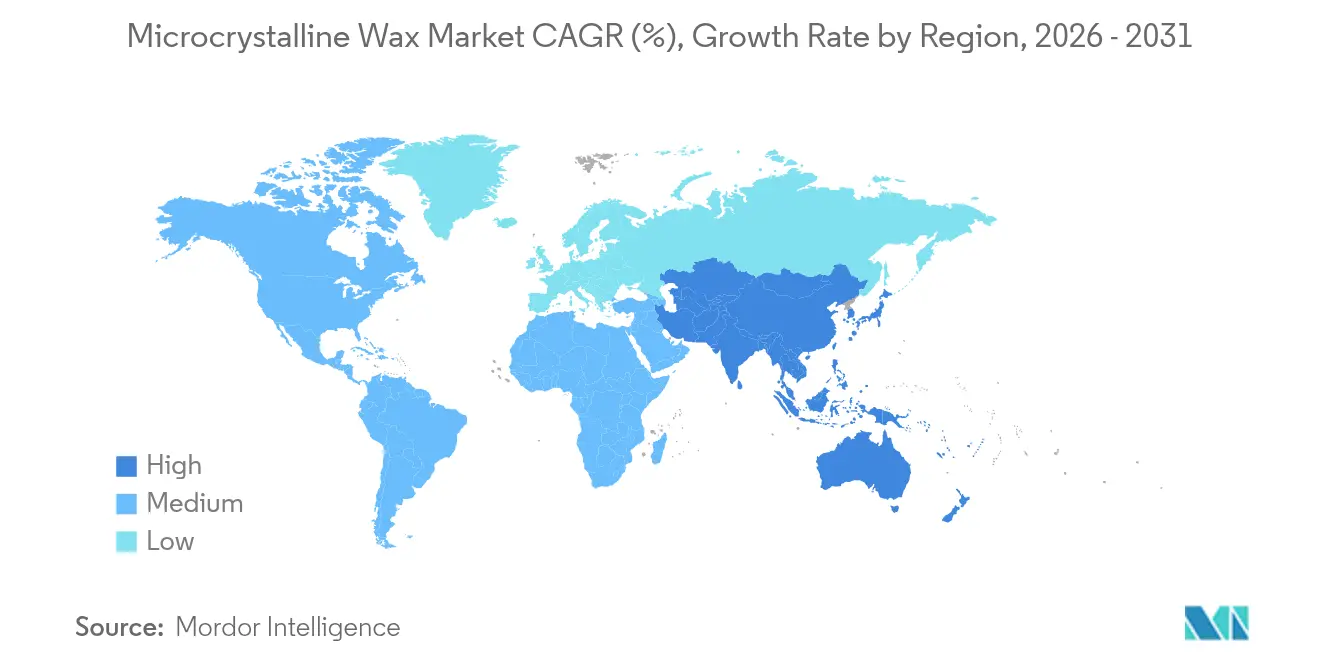

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 46,85 % auf Asien-Pazifik, das bis 2031 mit einem CAGR von 3,82 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mikrokristallines Wachs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Produktionsstätten für Kosmetik und Körperpflege | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus pharmazeutischen und medizinischen Anwendungen | +0.6% | Global, mit Schwerpunkt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Substitution von Paraffin durch mikrokristallines Wachs in Schmelzklebstoffen | +0.7% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hinwendung zur Aufwertung biobasierter Rohstoffe in Raffinerien | +0.5% | EU und Nordamerika regulatorisch getrieben, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Wachstum von Lebensmittelkontakt-Beschichtungen bei niedrigen Temperaturen für nachhaltige Verpackungen | +0.4% | Global, mit EU als Vorreiter bei der Einhaltung von Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Produktionsstätten für Kosmetik und Körperpflege

Auftragsfertigungsunternehmen in Asien-Pazifik skalieren die Produktion von Lippenstiften, Balsamen und Premium-Hautpflegeprodukten, und mikrokristallines Wachs verbessert die Textur, verhindert Schwitzen und stabilisiert Emulsionen unter tropischen Temperaturen[1]Veda Oils, „Funktionen von mikrokristallinem Wachs in Kosmetika”, vedaoils.com. Große OEM-Zentren in China und Indien nutzen niedrigere Arbeitskosten und robuste Lieferketten, was den Massenverbrauch flexibler Qualitäten steigert, die sich nahtlos mit Pflanzenölen mischen lassen. FDA- und EU-Zulassungen vereinfachen den grenzüberschreitenden Versand und ermöglichen es Marken, die Produktion in wenigen Großanlagen zu konsolidieren, ohne die Compliance zu gefährden. Steigende Ausgaben der Mittelschicht in Indonesien, Vietnam und den Philippinen trägt zum zweistelligen Wachstum bei Lippenstifteinführungen bei und verankert die regionale Nachfrage weiter. Marken, die „Clean Beauty”-Narrative verfolgen, erproben Pflanzenwachsmischungen, verlassen sich jedoch weiterhin auf mikrokristalline Anteile, um Qualität und Produktstabilität zu erhalten. Folglich sichert der Markt für mikrokristallines Wachs weiterhin Volumina, auch wenn der Nachhaltigkeitsdruck zunimmt.

Wachsende Nachfrage aus pharmazeutischen und medizinischen Anwendungen

Arzneimittelformulierungen setzen mikrokristallines Wachs ein, um Retardmatrizen aufzubauen, die eine gleichmäßige Dosierung über Zeitfenster von 8–12 Stunden gewährleisten. Seine chemische Inertheit ermöglicht die Direktverpressung mit Wirkstoffen, wodurch zusätzliche Barrierebeschichtungen entfallen und Entwicklungszeiten verkürzt werden. Die Prävalenz chronischer Erkrankungen in alternden Märkten wie den Vereinigten Staaten, Deutschland und Japan erhöht die Nachfrage nach lang wirkenden Schmerzmanagement- und Endokrinologietherapien, die beide wachsbasierte Pellet-Technologie nutzen. Die globale Regulierungsharmonisierung im Rahmen von ICH Q12 fördert regionsübergreifende Zulassungen und senkt die Grenzkosten für wachsbasierte Formulierungen. Auftragsforschungs- und Fertigungsorganisationen (CDMOs) sichern daher langfristige Lieferverträge ab, um konsistente Qualitätsspezifikationen zu gewährleisten, was einen stetigen Absatz für hochreine harte Wachsfraktionen stärkt.

Substitution von Paraffin durch mikrokristallines Wachs in Schmelzklebstoffen

Verpackungsverarbeiter benötigen Klebstoffe, die größere Temperaturschwankungen in der E-Commerce-Logistik überstehen, und mikrokristallines Wachs erhöht die Bindungsfestigkeit und reduziert die Sprödigkeit, die Paraffinsysteme plagt. Hersteller von Automobil-Kabelbäumen bevorzugen ebenfalls höhere Erweichungspunkte von 65–105 °C, um Verbindungsausfälle während der Wärmezyklen im Motorraum zu verhindern. Nachhaltigkeitsteams fördern die Einführung von SASOLWAX LC100, das identische Viskositätsindizes mit 35 % niedrigeren Cradle-to-Gate-Emissionen im Vergleich zu herkömmlichen Qualitäten liefert. Frühe Anwender in Nordamerika berichten von einer 8–12 %igen Reduzierung des Klebstoffverbrauchs aufgrund verbesserter Spreitung, was die leicht höheren Rohstoffkosten ausgleicht. Wettbewerbsvorteile und der Druck durch Scope-3-Emissionen beschleunigen gemeinsam den Ersatz von herkömmlichen Paraffinmischungen und erweitern die adressierbare Basis für den Markt für mikrokristallines Wachs.

Hinwendung zur Aufwertung biobasierter Rohstoffe in Raffinerien

Europäische und US-amerikanische Raffinerien rüsten Fischer-Tropsch-Anlagen um, um aus Biomasse gewonnenes Synthesegas zu verarbeiten und kohlenstoffarmes synthetisches mikrokristallines Wachs herzustellen, das den ASTM-Schmelzpunktbereichen entspricht. Eisenbasierte χ-Fe5C2-Katalysatoren demonstrierten eine um 15 % höhere CO-Konversion und eine geringere CH4-Selektivität, was die Ausbeute verbessert und den CO2-Ausstoß reduziert. Obwohl die Biomasselogistik die Betriebskosten um 12–15 % erhöht, gleichen politische Anreize und Markenprämien die anfängliche Wirtschaftlichkeit aus. Nachgelagerte Abnehmer schätzen nachvollziehbare Scope-3-Einsparungen, was einen entstehenden Preisvorteil gegenüber Erdölpendants schafft. Kontinuierliche Produktqualitätsüberwachung mittels DSC und GC-MS behebt Variabilitätsbedenken und beschleunigt die breitere Kommerzialisierung bis 2030.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölversorgungsvolatilität mit Auswirkungen auf die Rohstoffverfügbarkeit | -0.9% | Global, mit stärkeren Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Gegenwind gegenüber mineralischen Inhaltsstoffen in Premium-Kosmetika | -0.6% | EU und Nordamerika regulatorisch getrieben, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Meereseinleitung von Wachsrückständen | -0.3% | Globale Seeschifffahrtsrouten, IMO-Konformität erforderlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölversorgungsvolatilität mit Auswirkungen auf die Rohstoffverfügbarkeit

Geopolitische Spannungen und OPEC-Produktionskürzungen schränken periodisch die Verfügbarkeit von Vakuumrückständen ein, was Raffinerien dazu veranlasst, margenstarken Kraftstoffen gegenüber Spezialwachsströmen den Vorrang zu geben. Spotpreisanstiege erhöhen die Rohstoffkosten für mikrokristallines Wachs um bis zu 22 % und komprimieren die Margen unabhängiger Compoundierer ohne langfristige Abnahmeverträge. Importabhängige Volkswirtschaften in Westeuropa und Ostafrika sind den stärksten Störungen ausgesetzt, da Frachtaufschläge die Volatilität verstärken. Integrierte Großkonzerne mit eigenen Rohölhandelsabteilungen dämpfen die Auswirkungen durch Absicherungsgeschäfte, aber kleinere Akteure riskieren Lagerengpässe, die das Kundenvertrauen untergraben. Mittelfristig bietet die Diversifizierung in synthetische und aus Biomasse gewonnene Wachse eine teilweise Absicherung, doch die Skalierung bleibt kapitalintensiv und zeitaufwendig.

Regulatorischer Gegenwind gegenüber mineralischen Inhaltsstoffen in Premium-Kosmetika

Die sich entwickelnde Haltung der Europäischen Union gegenüber aromatischen Kohlenwasserstoffen aus Mineralöl (MOAH) zwingt Prestigemarken dazu, eine mineralölfreie Positionierung zu erklären oder strenge Reinigungskontrollen einzuführen. Eine ähnliche Stimmung verbreitet sich bei nordamerikanischen Clean-Beauty-Einzelhändlern und erhöht die Formulierungshürden für mikrokristallines Wachs in Hochpreissegmenten, obwohl raffinierte Qualitäten die Sicherheitsschwellenwerte einhalten. Marketingnarrative überholen oft den wissenschaftlichen Konsens und zwingen Lieferanten, geruchsarme Lebensmittelqualitätsvarianten herzustellen, die die Verarbeitungskosten erhöhen. Während Massenmarktetiketten weiterhin auf den Inhaltsstoff angewiesen sind, könnte das Wertwachstum im Luxussegment in Richtung pflanzenbasierter Alternativen tendieren, was das Aufwärtspotenzial für den Markt für mikrokristallines Wachs im Prognosezeitraum einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Harte Varianten sichern sich Innovationsprämie

Harte Qualitäten starteten 2025 mit stärkerem Schwung und werden voraussichtlich bis 2031 mit einem CAGR von 4,01 % wachsen, während flexible Qualitäten im Jahr 2025 eine Umsatzdominanz von 61,45 % beibehielten. Typ-1-Kaschierungswachs bei 65 °C schützt Fotopapier, Typ-2-Beschichtungswachs bei 81 °C stärkt Lebensmittelkontaktkartons und Typ-3-Härtungswachs bei 90 °C schützt Transformatorwicklungen. Diese feinkristallinen Strukturen verleihen überlegene dielektrische Festigkeit und widerstehen dem Absinken unter anhaltender Hitze – Eigenschaften, die von Herstellern von Kondensatoren für Elektrofahrzeuge zunehmend geschätzt werden.

Laborprotokolle, die auf dynamischer Differenzkalorimetrie, Nadelpenetration und Ring-und-Kugel-Erweichungspunkttests basieren, gewährleisten die Chargenhomogenität und erfüllen die Präzisionsbenchmarks von ISO 22007. Laufende Forschungs- und Entwicklungsarbeiten untersuchen die Nano-Siliziumdioxid-Dotierung, die den Modul um 18 % erhöht, ohne die Viskosität zu beeinträchtigen, und erschließt neue Nischen in EMI-Abschirmbeschichtungen. Flexible Qualitäten dominieren unterdessen Lippenstift-, Balsam- und Kartonkaschierungsvolumina, bei denen Biegsamkeit und Ölbindung entscheidend sind. Die rasche Expansion der Auftragsabfüllanlagen in Asien-Pazifik unterstützt einen konsistenten Durchsatz für flexible Fraktionen und verankert die Basisnachfrage, auch wenn Innovationen bei harten Qualitäten die Wertschöpfung steigern.

Nach Anwendung: Klebstoffe weisen das schnellste Aufwärtspotenzial auf

Die Marktgröße für mikrokristallines Wachs im Bereich Klebstoffe wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 3,96 % wachsen, angetrieben durch die Migration von Paraffin zu leistungsstärkeren Mischungen in Wellpappenverpackungen, Holzverarbeitung und Elektronikbaugruppen. Bei einem Anteil von 10–20 Gew.-% in Schmelzklebstoffformulierungen verbessert mikrokristallines Wachs die Klebkraft, erweitert den Einsatztemperaturbereich und senkt das Kaltrisssrisiko. Hersteller bewerben daher länger haltende Verbindungen, die Lagerhausextreme von -20 °C bis 50 °C überstehen, ohne Kartons zu verformen.

Kosmetik und Körperpflege blieb die größte Verbrauchsnische und repräsentierte im Jahr 2025 37,74 % des Marktanteils für mikrokristallines Wachs, gestützt durch Lippenstift-, Mascara- und Balsameinführungen. Kerzenhersteller bevorzugen die Duftstoffbindungsfähigkeit und das saubere Brennprofil des Wachses, während Pharmaformulierungen seinen GRAS-Status für Retardpellets schätzen. Gummicompoundierer setzen den Inhaltsstoff als Oberflächenblüte-Antiozonantien ein, und Kartonkaschierer nutzen seine Wasserbarrierfunktion in Kühlkostkartons. Lebensmittelkontaktbeschichtungen gewinnen an Dynamik, da Lieferanten PFAS-Barrieren durch wachsbasierte Emulsionen ersetzen, die die Migrationsgrenzen der EU-Verordnung (EU) 2023/2006 einhalten. Insgesamt dämpft die diversifizierte Endverbrauchernachfrage die Zyklizität und mäßigt Preisschwankungen im gesamten Markt für mikrokristallines Wachs.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 46,85 % und wird voraussichtlich bis 2031 mit einem CAGR von 3,82 % wachsen, angetrieben durch die zwei Motoren Raffinerieinvestitionen und Konsumgüterproduktion. Indien plant, bis 2030 eine Raffineriekapazität von 800.000 Barrel pro Tag hinzuzufügen, was den Rohstoffzugang für lokale Wachsproduzenten erweitert. Chinas vertikal integrierte petrochemische Komplexe, kombiniert mit einem lebensstilgetriebenen Kosmetikkonsum, sichern die Kostenführerschaft. Japan und Südkorea konzentrieren sich auf hochreine harte Qualitäten für die Elektronikindustrie und nutzen dabei strenge Prozesskontrollen und eine fortschrittliche Qualitätssicherungsinfrastruktur. ASEAN-Länder ziehen Auftragsfertigungen aufgrund von Zollvorteilen und der Nähe zur Rohstoffversorgung an und stärken die regionale Selbstversorgung.

Nordamerika behält die technologische Führungsposition durch Spezialformulierungsunternehmen und forschungsorientierte Raffinerien. FDA-Zulassungen für den Lebensmittelkontakt und USP-Listungen für pharmazeutische Qualitäten bieten vorhersehbare regulatorische Wege und unterstützen einen stetigen nachgelagerten Verbrauch. Die Vereinigten Staaten entwickeln in nationalen Labors Wachsmischungen der nächsten Generation auf Biobasis, während Mexikos expandierende Automobilmontage- und Verpackungscluster die Nachfrage nach Klebstoffen und Beschichtungen stimulieren. Kanadische Behörden bestätigten ein vernachlässigbares Gesundheitsrisiko durch raffinierte mikrokristalline Fraktionen, was die öffentliche Akzeptanz stärkt.

Europa balanciert strenge Nachhaltigkeitsvorschriften mit Spezialinnovationen. Marken sehen sich mit MOAH- und MOSH-Reinheitsvorschriften konfrontiert, was Lieferanten dazu veranlasst, Inline-GC-FID-Überwachung zu installieren und Doppelhydrierungsrouten einzuführen. Deutschland setzt sich für Kreislaufkohlenstoffprojekte ein, die Abfallbiomasse in Fischer-Tropsch-Wachszwischenprodukte vergasen, während die Niederlande marine biogene Rohstoffe erproben. Osteuropäische Raffinerien rüsten Hydrocrackeranlagen um, um Mehrwert aus regionalen Rohölströmen zu schöpfen und die lokale Verfügbarkeit zu erhöhen. Andernorts deuten Brasiliens boomende Körperpflegeexporte und Saudi-Arabiens Investitionsrahmen für Spezialchemikalien auf inkrementelle Wachstumspotenziale in Südamerika sowie im Nahen Osten und Afrika hin.

Wettbewerbslandschaft

Der Markt für mikrokristallines Wachs ist mäßig konzentriert: Die fünf größten Produzenten – ExxonMobil, Sasol, Koster Keunen, Sinopec und Paramelt – halten zusammen knapp über 60 % des globalen Umsatzes und nutzen dabei den Zugang zu eigenen Rohölquellen, proprietäre Raffinierschaltkreise und globale Distribution. Integrierte Großkonzerne kombinieren die Aufwertung von Vakuumrückständen, Hydrofinishing und Fischer-Tropsch-Routen, um eine gleichbleibende Qualität bei flexiblen und harten Fraktionen zu gewährleisten. Spezialanbieter differenzieren sich durch maßgeschneiderte Mischungen, Kleinmengenverpackungen und technischen Service, der auf die Forschungs- und Entwicklungszyklen der Kunden abgestimmt ist.

Innovationen konzentrieren sich auf die Senkung der Kohlenstoffintensität und die Erweiterung der Leistungsbereiche. Sasols LC100-Serie reduziert die Cradle-to-Gate-CO2-Emissionen um 35 %, während die Schmelzpunktziele eingehalten werden, und bietet eine Premiumlösung für Marken, die Netto-Null-Verpflichtungen anstreben. Shells kommerzieller Rollout 2024 von GTL-basierten mikrokristallinen Qualitäten in Malaysia demonstriert die Skalierbarkeit gasbasierter Verfahren und liefert schwefelfreie Profile, die für pharmazeutische Anwender attraktiv sind. ExxonMobil erweiterte die Singapur-Produktion um 20.000 Barrel pro Tag, stärkt die Versorgungsresilienz in Asien-Pazifik und ermöglicht es nachgelagerten Formulierern, Lieferzeiten zu verkürzen.

Die Wettbewerbsintensität bleibt moderat, da die Installationskosten für Raffinerien 500 Millionen USD übersteigen und API-Zertifizierungsregimes technische Barrieren erhöhen. Dennoch konkurrieren Nischenanbieter, die Pflanzenwachschemien – Candelilla, Carnauba und hydriertes Rizinuswachs – nutzen, im Premium-Naturkosmetikbereich. Materialwissenschaftliche Kooperationen mit der Wissenschaft suchen nach Nano-Füllstoffverstärkung und Phasenwechselfunktionalität, die neue Umsatzströme erschließen könnten, aber eine umfangreiche Validierung erfordern. In den nächsten fünf Jahren werden anhaltende Investitionen in Dekarbonisierung, Prozessintensivierung und Spezialanwendungen die strategische Differenzierung im Markt für mikrokristallines Wachs prägen.

Marktführer in der Branche für mikrokristallines Wachs

Sasol Ltd

Exxon Mobil Corp

Sinopec Corp.

Paramelt BV

Koster Keunen

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Shell stellte die weltweit erste kommerzielle GTL-basierte synthetische mikrokristalline Wachsserie in seiner Anlage in Bintulu vor. Die Serie umfasst drei Produkte: MMP, MMP Plus und HMP, was die Versorgungsoptionen für Anwender von mikrokristallinem Wachs erweitert.

- Mai 2024: King Honor International rüstete seine Produkte aus mikrokristallinem Wachs auf, um eine verbesserte Flexibilität und Bindungsfestigkeit zu bieten, insbesondere für Schmelzklebstoffanwendungen, was die Nachfrage nach mikrokristallinem Wachs unterstützt.

Berichtsumfang des globalen Marktes für mikrokristallines Wachs

Mikrokristallines Wachs ist eine Art Erdölwachs, das vom nachgelagerten Sektor der Erdölraffinerieindustrie hergestellt wird. Es besteht aus kristallinen, gesättigten Kohlenwasserstoffen. Mikrokristallines Wachs wird hauptsächlich aus dem Entwachsungsprozess von Erdölraffinerien gewonnen und wird vorwiegend in der Kosmetik- und Körperpflegeindustrie eingesetzt.

Der Markt für mikrokristallines Wachs ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in flexibel und hart unterteilt. Nach Anwendung ist der Markt in Kosmetik und Körperpflege, Kerzen, Klebstoffe, Verpackung, Gummi und sonstige Anwendungen unterteilt. Der Bericht deckt auch die Größe und Prognosen des Marktes für mikrokristallines Wachs in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Flexibel |

| Hart |

| Kosmetik und Körperpflege |

| Kerzen |

| Klebstoffe |

| Verpackung |

| Gummi |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Flexibel | |

| Hart | ||

| Nach Anwendung | Kosmetik und Körperpflege | |

| Kerzen | ||

| Klebstoffe | ||

| Verpackung | ||

| Gummi | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für mikrokristallines Wachs?

Die Größe des Marktes für mikrokristallines Wachs wird im Jahr 2026 auf 2,88 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,41 Milliarden USD erreichen.

Welche Region führt den Markt für mikrokristallines Wachs an?

Asien-Pazifik hält 46,85 % des globalen Umsatzes und ist mit einem CAGR von 3,82 % bis 2031 auch die am schnellsten wachsende Region.

Warum sind Klebstoffe die am schnellsten wachsende Anwendung?

Klebstoffformulierungen ersetzen Paraffin durch mikrokristallines Wachs, um eine höhere Bindungsfestigkeit und breitere Einsatztemperaturbereiche zu erzielen, was einen CAGR von 3,96 % für das Segment antreibt.

Wie beeinflussen Nachhaltigkeitstrends die Produktentwicklung?

Raffinerien führen kohlenstoffarme und biobasierte Wachsvarianten ein, wie SASOLWAX LC100 und Shells GTL-Qualitäten, um Scope-3-Reduktionsziele zu erfüllen, ohne Leistungseinbußen hinzunehmen.

Welchen Herausforderungen steht der Markt gegenüber?

Rohstoffpreisvolatilität und zunehmende regulatorische Kontrolle mineralischer Inhaltsstoffe in Premium-Kosmetika könnten das Wachstum hemmen, obwohl technologische Innovationen einige Risiken mindern.

Seite zuletzt aktualisiert am: