Tamaño y participación del mercado europeo de cogeneración (CHP)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

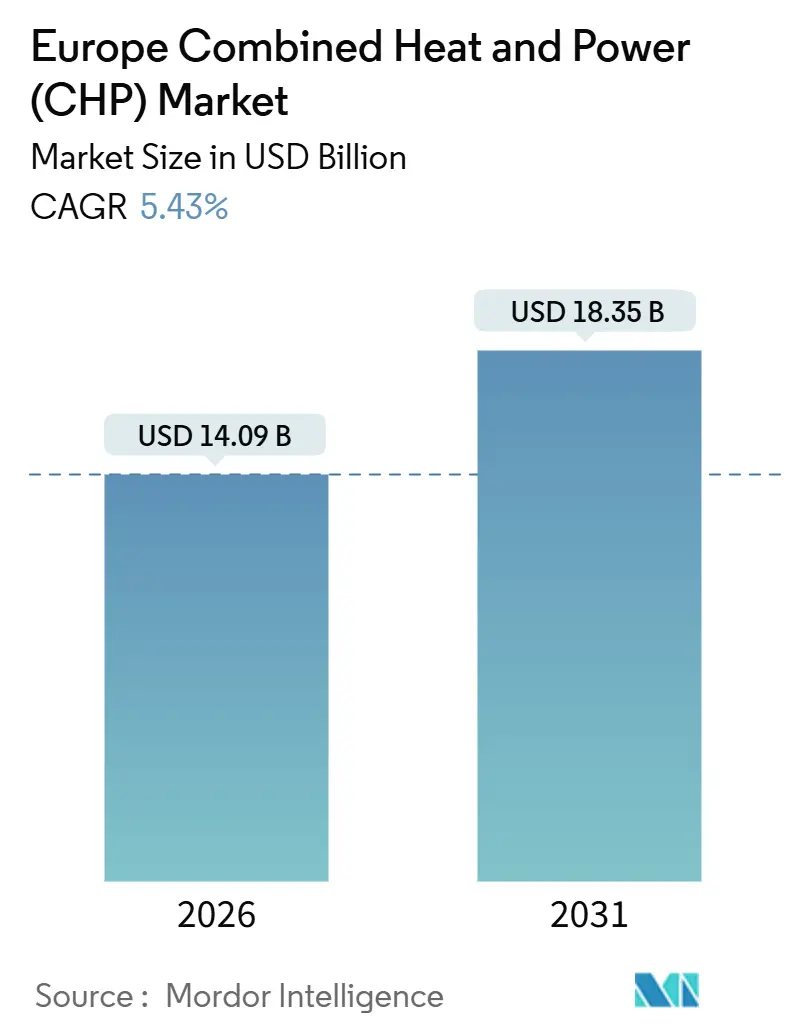

| Tamaño del Mercado (2026) | 14.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de cogeneración (CHP) por Mordor Intelligence

El tamaño del mercado europeo de cogeneración se estima en USD 14,09 mil millones en 2026 y se espera que alcance USD 18,35 mil millones en 2031, a una CAGR del 5,43% durante el período de pronóstico (2026-2031).

El gas natural mantuvo la mayor participación en la combinación de combustibles, aunque las mezclas de hidrógeno, los gases renovables y los biocombustibles avanzados se proyectan para expandirse a un ritmo anual del 13,5%, lo que subraya el giro de la región hacia la cogeneración baja en carbono.[1]Ministerio Federal de Asuntos Económicos y Acción por el Clima, "Estadísticas de financiación BEG 2025," bmwk.de Las configuraciones de ciclo combinado aportan el 30,3% de la capacidad instalada, mientras que las celdas de combustible, impulsadas por las subvenciones para micro-CHP, avanzan con mayor rapidez a un crecimiento del 14,8%. Alemania sigue siendo el ancla de ingresos, pero los países nórdicos superan la media con un crecimiento del 7,9% gracias a que las políticas de calefacción urbana aceleran los objetivos libres de combustibles fósiles.[2]Nordic Energy Research, "Perspectivas de calefacción urbana nórdica 2025," nordicenergy.org La creciente presión de los precios del carbono, los precios negativos de la electricidad en el mercado mayorista y los incentivos para la electrificación presionan a los activos de gas heredados, aunque la generación in situ sigue siendo atractiva para las industrias de uso intensivo de energía que buscan estabilidad de precios y resiliencia.

Conclusiones clave del informe

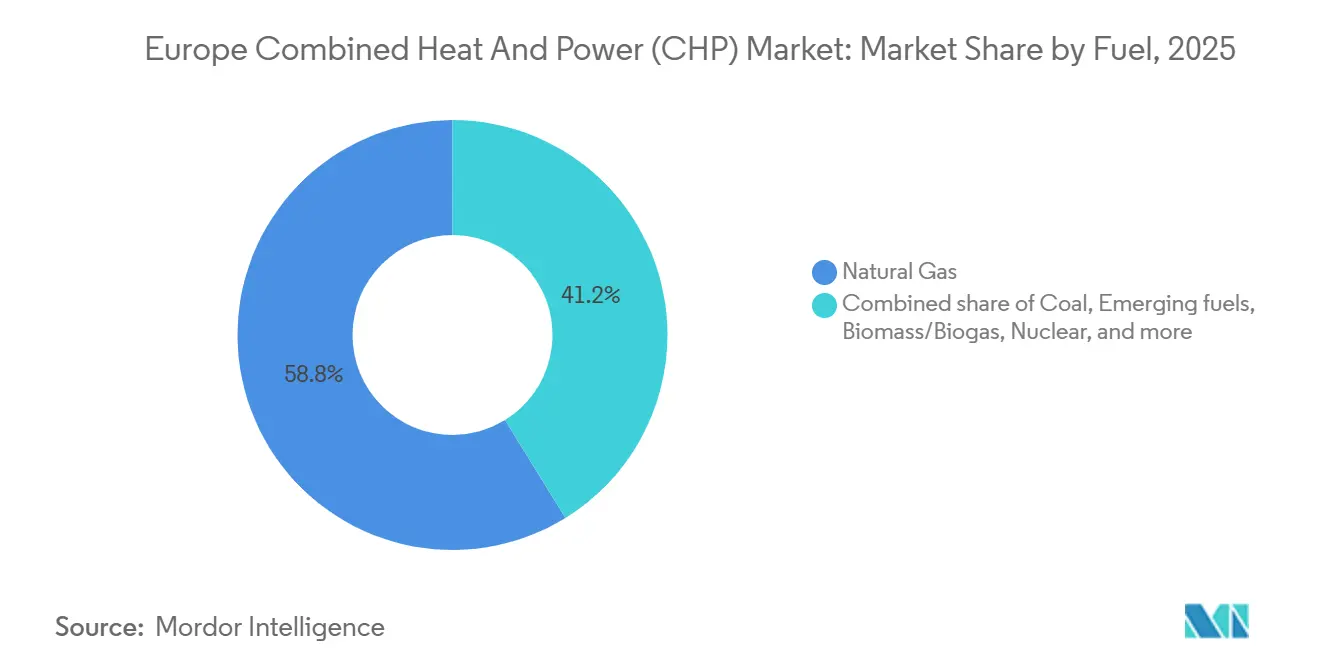

- Por combustible, el gas natural concentró el 58,8% de la participación del mercado europeo de cogeneración en 2025; se prevé que los combustibles emergentes crezcan a una CAGR del 13,5% hasta 2031.

- Por motor primario, las unidades de ciclo combinado aportaron el 30,3% de la capacidad en 2025, mientras que las celdas de combustible registraron la CAGR más rápida, del 14,8%, hasta 2031.

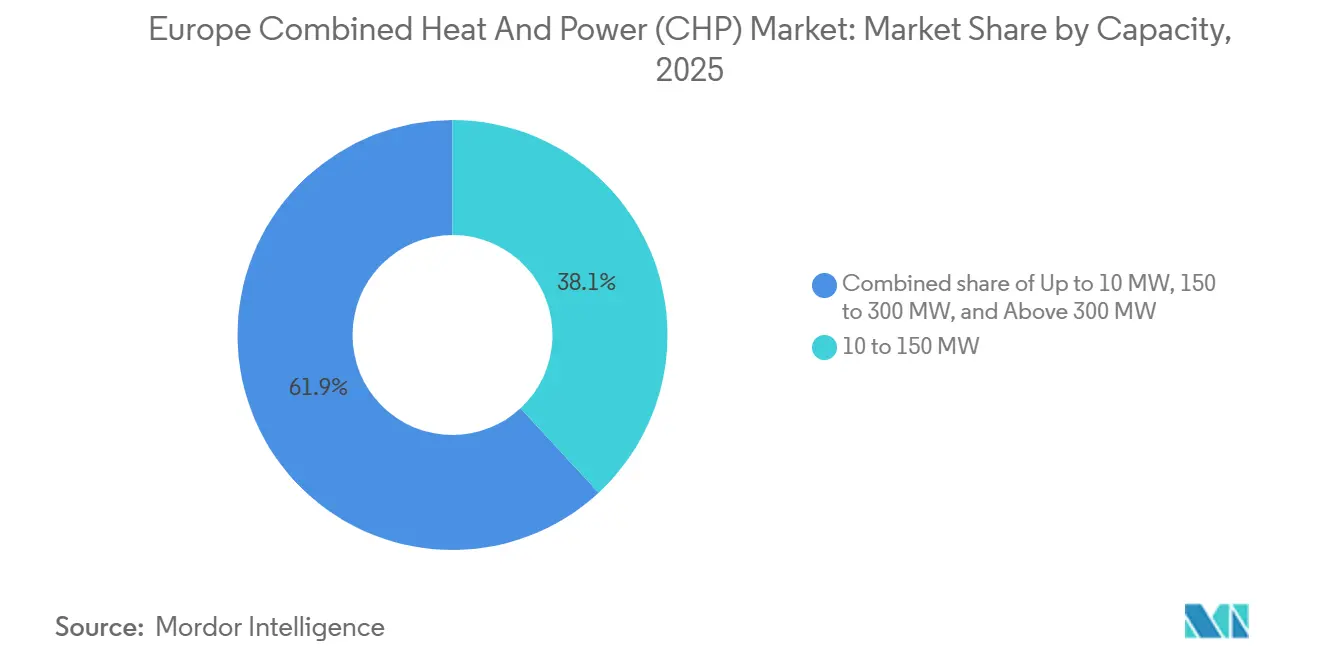

- Por capacidad, los sistemas de 10 a 150 MW capturaron el 38,1% del tamaño del mercado europeo de cogeneración en 2025; las unidades de hasta 10 MW se expanden a una CAGR del 8,3% hasta 2031.

- Por sector de usuario final, el sector industrial concentró una participación del 40,4% del tamaño del mercado europeo de cogeneración en 2025, mientras que el micro-CHP residencial avanza a una CAGR del 8,1%.

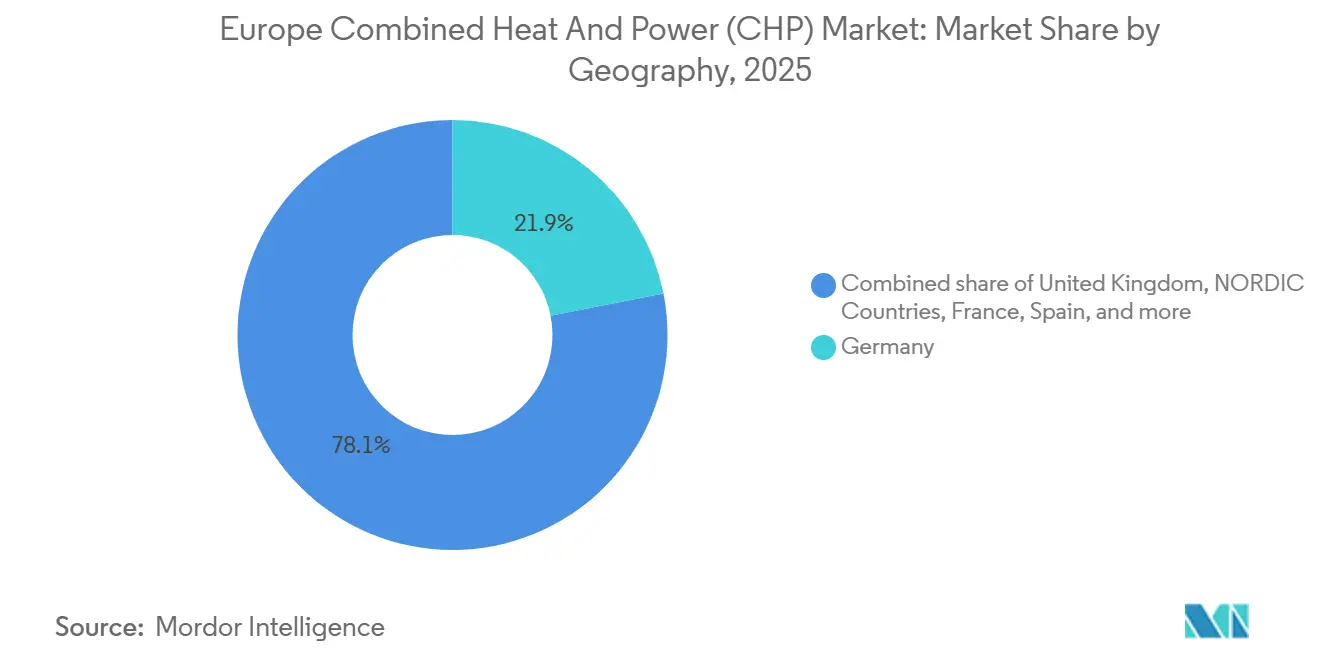

- Por geografía, Alemania aportó el 21,9% de los ingresos de 2025; los países nórdicos avanzan a una CAGR del 7,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de cogeneración (CHP)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Subvenciones para eficiencia energética y cogeneración vinculadas al Pacto Verde Europeo | 1.20% | En toda la UE, con mayor intensidad en Alemania, Países Bajos y Bélgica | Medio plazo (2-4 años) |

| Expansión acelerada de redes de calefacción urbana en Europa Central y Oriental y en los países nórdicos | 1.50% | Polonia, República Checa, Finlandia, Suecia, Dinamarca | Medio plazo (2-4 años) |

| Desarrollo del biogás/biometano que habilita la cogeneración con gas renovable | 0.80% | Alemania, Francia, Italia, Países Bajos | Medio plazo (2-4 años) |

| Retrofits híbridos de cogeneración y bombas de calor de alta temperatura en la industria de uso intensivo de energía | 0.60% | Alemania, Francia, países nórdicos | Largo plazo (≥ 4 años) |

| Cobertura ante la volatilidad de precios mediante generación in situ y resiliencia | 0.90% | Alemania, Italia, España, centros de manufactura de Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Subvenciones para eficiencia energética y cogeneración vinculadas al Pacto Verde Europeo

El paquete REPowerEU canaliza EUR 300 mil millones hasta 2027, con aproximadamente el 15% reservado para cogeneración de alta eficiencia y mejoras en la calefacción urbana, lo que se traduce en una cartera de licitaciones de varios GW a corto plazo.[3]Comisión Europea, "Cogeneración y calefacción urbana," energy.europa.eu El programa BEG de Alemania reembolsa hasta el 40% de los costos elegibles para unidades preparadas para biogás o hidrógeno, elevando los pedidos de motores alternativos de menos de 5 MW en un 22% interanual en 2025. El régimen SDE++ de los Países Bajos garantiza una tarifa de 15 años de EUR 95 por MWh para la cogeneración alimentada con biometano, estimulando nueva capacidad en el sector lácteo según RVO.NL. Flandes (Bélgica) elevó su tarifa mínima de certificados de cogeneración a EUR 28, impulsando la viabilidad del micro-CHP en instalaciones farmacéuticas. El Artículo 14 de la Directiva de Eficiencia Energética exige estudios de análisis coste-beneficio del calor residual, orientando los presupuestos municipales hacia retrofits de cogeneración en los sectores de productos químicos, pasta y papel, y procesado de alimentos.

Incentivos para gases renovables que impulsan las conversiones de cogeneración

Múltiples estados miembros aplican generosas tarifas de alimentación, subvenciones a la inversión y bonificaciones por intensidad de carbono que subsidian directamente las unidades de cogeneración alimentadas con biogás, biometano e hidrógeno. El programa BEG de Alemania reembolsa hasta el 40% de los desembolsos de capital para motores que funcionan con gases renovables, mientras que el régimen SDE++ de los Países Bajos garantiza una prima de 15 años de EUR 95 por MWh para la cogeneración basada en biometano.[4]Ministerio Federal de Asuntos Económicos y Acción por el Clima, "Estadísticas de financiación BEG 2025," bmwk.de Estos incentivos reducen el período de amortización a menos de cinco años para plantas de menos de 5 MW y sustentan un aumento de pedidos de doble dígito entre los fabricantes de motores alternativos. Las empresas de servicios públicos también reconvierten sus turbinas de gas de ciclo abierto hacia mezclas de hidrógeno para mantener los ingresos del mercado de capacidad y evitar el aumento de los costos del régimen ETS. La certidumbre política fomenta contratos de compra a largo plazo entre los desarrolladores de digestión anaerobia y los usuarios industriales de calor, asegurando el suministro de combustible y reduciendo el riesgo de financiación. Como resultado, los gases renovables están posicionados para ganar una cuota creciente de las nuevas instalaciones de cogeneración hasta 2031.

Mandatos de descarbonización de la calefacción urbana en los países nórdicos y Europa Central y Oriental

Finlandia, Suecia y Dinamarca legislan para lograr calefacción urbana libre de combustibles fósiles para 2030, mientras que Polonia y la República Checa canalizan fondos de cohesión de la UE hacia redes modernas que priorizan la biomasa, el calor residual y la cogeneración preparada para hidrógeno. Las empresas municipales de servicios públicos responden retirando calderas de carbón e instalando plantas de ciclo combinado de tamaño mediano o de motores alternativos que cogeneran electricidad y agua caliente con una eficiencia superior al 85%. Los documentos de licitación especifican ahora umbrales de co-combustión de hidrógeno y límites de emisiones durante el ciclo de vida, orientando a los fabricantes de equipos originales hacia hardware bajo en carbono. El desarrollo crea una demanda estable de paquetes de 10 a 150 MW, impulsores de bombas de calor y depósitos de almacenamiento térmico estacional. Dado que los clientes de calefacción urbana pagan tarifas reguladas, los flujos de caja de los proyectos se mantienen resilientes, lo que convierte este mandato en un catalizador de crecimiento fiable durante el período de pronóstico.

Resiliencia industrial y cobertura frente a la volatilidad de los precios de la energía

Los precios de la electricidad en el mercado al contado oscilaron en más de EUR 200 por MWh durante varios episodios de frío en 2025, exponiendo a los fabricantes a fuertes picos en los costos operativos. La cogeneración in situ permite a las fábricas fijar costos predecibles de calor y electricidad, al tiempo que protege la producción frente a apagones de red que se duplicaron interanualmente en Alemania. Las plantas de automoción, productos químicos y cerámica integran cada vez más motores de 5 a 50 MW con almacenamiento en baterías y controles digitales para maximizar el autoconsumo y capturar ingresos de servicios auxiliares. Los prestamistas consideran la resiliencia como un beneficio financiable, lo que se refleja en emisiones de bonos verdes que destinan los fondos a la cogeneración. El impulsor gana impulso adicional en Europa Central y Oriental, donde los cuellos de botella en la transmisión y las subestaciones envejecidas aumentan el riesgo de apagones y refuerzan la propuesta de valor de la cogeneración.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Reducción gradual del gas fósil y presión de la fijación del precio del carbono | -0.90% | En toda la UE, con mayor agudeza en Alemania, Reino Unido y Francia | Corto plazo (≤ 2 años) |

| Elevado CAPEX frente a bombas de calor y alternativas de electrificación | -0.70% | Europa Occidental | Medio plazo (2-4 años) |

| Sustitución a gran escala de calor de baja y media temperatura por bombas de calor | -0.60% | Alemania, países nórdicos, Países Bajos | Medio plazo (2-4 años) |

| Reducción de horas de funcionamiento por eventos de precios negativos | -0.40% | Alemania, Dinamarca, España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reducción gradual del gas fósil y presión de la fijación del precio del carbono

Los precios del régimen ETS de la UE promediaron EUR 82 por tCO₂ en 2025, añadiendo EUR 35 por MWh a los costos variables de la cogeneración alimentada con gas y estrechando los márgenes de arbitraje entre electricidad y gas. Alemania finalizó su salida del carbón sin apoyo paralelo para los activos de gas, dejando a los operadores expuestos al riesgo de activos varados. El Reino Unido sumó su Carbon Price Support a los gravámenes del régimen ETS, elevando los cargos combinados por encima de GBP 40 por tCO₂ y erosionando la economía del mercado libre. La estrategia nacional baja en carbono de Francia pretende reducir el uso industrial de gas en un 40% para 2030, empujando a los productores de vidrio y acero hacia el calor electrificado. El borrador del plan climático de España elimina los pagos por capacidad de cogeneración para 2027, redirigiendo los fondos hacia el hidrógeno verde.

Competitividad en costos de capital de las bombas de calor de alta temperatura

Las bombas de calor industriales llave en mano que suministran vapor a 120 °C cuestan actualmente alrededor de EUR 800 por kW térmico, frente a aproximadamente EUR 1.200 por kW eléctrico para una cogeneración con motor de gas comparable, lo que estrecha la brecha económica incluso antes de considerar los cargos por carbono. La caída de los precios de los compresores, los contratos de electricidad renovable a bajo costo y las condiciones de financiación preferencial de programas como el Préstamo para la Eficiencia Energética KfW de Alemania comprimen la amortización simple a cinco años para muchos usuarios de calor de proceso. Los productores de alimentos, bebidas y papel demuestran disposición a retirar cogeneración envejecida en favor de soluciones totalmente eléctricas que eliminan las emisiones de Alcance 1 y las obligaciones de cumplimiento bajo el régimen ETS de la UE. A medida que más proveedores amplían los ciclos de amoniaco y CO₂ a 150 °C, se prevé que los costos de capital disminuyan aún más, reduciendo el conjunto de aplicaciones donde la cogeneración alimentada con combustibles fósiles sigue siendo económicamente superior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por combustible: el gas natural sigue a la cabeza, aunque las moléculas renovables se disparan

El gas natural retuvo el 58,8% de la participación del mercado europeo de cogeneración en 2025, anclado en flotas de turbinas heredadas y circuitos de calefacción urbana. La biomasa y el biogás conjuntamente aportaron el 18% de la producción, gracias a los abundantes residuos forestales en Escandinavia y a los residuos agrícolas en Europa Central. La huella del carbón, del 9%, se está reduciendo por los plazos de retirada de la taxonomía de la UE, y el diésel junto con los líquidos de nicho se mantuvo por debajo del 4% sin palancas de crecimiento significativas. Los combustibles emergentes —mezclas de hidrógeno, biometano y biocombustibles avanzados— se expandieron a una CAGR del 13,5% y están en camino de erosionar el dominio del gas natural hasta 2031. Estas dinámicas indican una diversificación de la combinación de materias primas que recalibrará la asignación de capital en el mercado europeo de cogeneración.

Los incentivos políticos sustentan el cambio. La Estrategia Nacional del Hidrógeno de Alemania por valor de EUR 9 mil millones, los mandatos de biometano de Italia y la tarifa SDE++ de 15 años de los Países Bajos subsidian directamente el cambio de combustible. Los operadores adaptan los motores existentes para hasta un 30% de hidrógeno en volumen, mientras que los nuevos paquetes de motores alternativos llegan certificados de fábrica para gas 100% renovable. Como resultado, se prevé que el tamaño del mercado europeo de cogeneración vinculado a los combustibles emergentes supere a todas las demás categorías hasta 2031, ampliando las opciones tecnológicas para las empresas municipales de servicios públicos y los usuarios industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por motor primario: las celdas de combustible se aceleran mientras las plantas de ciclo combinado mantienen su escala

Las unidades de ciclo combinado aportaron el 30,3% de la capacidad instalada en 2025, salvaguardando el suministro de calor para los grandes operadores de calefacción urbana y los complejos petroquímicos. Los motores alternativos les siguieron con un 26%, dominando la clase de menos de 10 MW que atiende a hospitales, centros de datos y fabricantes de tamaño mediano. Las celdas de combustible, aunque todavía pequeñas en números absolutos, registraron una CAGR del 14,8% gracias a las subvenciones para micro-CHP residencial y a los pedidos a escala de servicios públicos que valoran las emisiones de criterios casi nulas.

Las hojas de ruta de los fabricantes de equipos originales enfatizan ahora los certificados preparados para hidrógeno, la capacidad de seguimiento de carga y la hibridación con baterías, posicionando a los motores primarios para obtener ingresos del mercado de capacidad y de servicios auxiliares. Programas de subvenciones como la subvención KfW 433 de Alemania de hasta EUR 11.200 por instalación de celda de combustible, mientras que el mercado de capacidad del Reino Unido reconoce las pilas de óxido sólido como una reserva fiable. Estos mecanismos canalizan una cuota creciente del mercado europeo de cogeneración hacia soluciones de celdas de combustible y motores avanzados, incluso cuando las plantas de ciclo combinado preservan las ventajas de escala en ciudades con alta demanda de calor.

Por capacidad: los sistemas distribuidos ascienden, la escala de servicios públicos se estanca

Las instalaciones de 10 a 150 MW representaron el 38,1% del tamaño del mercado europeo de cogeneración en 2025, atendiendo a redes de calefacción urbana, universidades y parques industriales. Los sistemas por debajo de 10 MW crecen a una CAGR del 8,3%, impulsados por motores alternativos modulares, microturbinas y celdas de combustible que requieren permisos e interconexión modestos. Las instalaciones de más de 150 MW representaron un 30% combinado, pero los nuevos proyectos se enfrentan a colas de conexión a la red y límites de emisiones más estrictos.

Las unidades más pequeñas se benefician de primas de alimentación, medición neta y normas de ubicación aceleradas, mientras que su capacidad de isla mejora la resiliencia. A medida que los costos de capital disminuyen y los controles digitales simplifican la gestión de flotas, los activos distribuidos están posicionados para capturar la demanda incremental en el mercado europeo de cogeneración, especialmente en regiones con precios de electricidad volátiles y transmisión envejecida.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por sector de usuario final: la industria domina, el micro-CHP residencial gana terreno

Los clientes industriales concentraron el 40,4% de la base instalada en 2025, aprovechando el vapor y la electricidad simultáneos para reducir los gastos energéticos y limitar la exposición al carbono. Las empresas de servicios públicos les siguieron con un 28%, prestando servicios de calefacción urbana en Alemania, los países nórdicos y Europa Central. Las instalaciones comerciales —hospitales, hoteles y campus— representaron el 24%, mientras que las aplicaciones residenciales, aunque solo el 7,6% actualmente, se expanden a una CAGR del 8,1% gracias a generosas rebajas de micro-CHP.

Las pilas de celdas de combustible de 1 kW a 5 kW ahora llegan preconfiguradas para mezclas de hidrógeno, siendo adecuadas para viviendas unifamiliares en regiones con alto número de grados-día de calefacción. Mientras tanto, las plantas de alimentos, productos químicos y pasta y papel integran paquetes híbridos de bomba de calor más motor para alcanzar una eficiencia superior al 90%. En conjunto, estos cambios refuerzan el núcleo industrial al tiempo que la adopción residencial amplía la base de mercado potencial del mercado europeo de cogeneración.

Análisis geográfico

Alemania generó el 21,9% de los ingresos de 2025, impulsada por el programa federal de Financiación para Edificios Eficientes que desembolsó EUR 1.200 millones en subvenciones de cogeneración. Las densas redes de calefacción urbana, los proyectos piloto de retrofit preparados para hidrógeno y la fuerte demanda industrial anclan el crecimiento a pesar del aumento de los costos del carbono. El Reino Unido ocupó el segundo lugar con una participación del 14%, aunque los elevados gravámenes del Carbon Price Support reducen las horas de funcionamiento de los motores de gas y comprimen los márgenes del mercado libre.

Los países nórdicos —Finlandia, Suecia, Dinamarca y Noruega— avanzan a una CAGR del 7,9%, estimulados por los mandatos de calefacción libre de combustibles fósiles para 2030 y la abundante disponibilidad de biomasa. Francia e Italia se sitúan cerca del 12% y el 11% respectivamente: Francia se apoya en los proyectos de biomasa de Engie-Veolia, mientras que Italia se beneficia de los incentivos al biometano vinculados a su política Decreto Biometano. La porción del 9% de España se concentra en clústeres de pasta y cerámica, pero se enfrenta a la retirada de subvenciones para la cogeneración con gas después de 2027.

Europa Central y Oriental en conjunto concentra el 14%, con Polonia y la República Checa canalizando fondos de cohesión de la UE hacia redes modernas de calefacción urbana, creando una cartera de proyectos a corto plazo de 5 GW. Rusia representa el 8%, casi en su totalidad cogeneración alimentada con gas natural y carbón en torno a las principales ciudades; sin embargo, la limitada alineación política con las normas climáticas de la UE restringe la migración hacia las energías renovables. En todo el bloque, las entradas de fondos de recuperación y los programas de infraestructura respaldados por el hidrógeno están dispuestos a redistribuir las ganancias futuras, convirtiendo la ejecución de las políticas en la variable decisiva para las participaciones regionales en el mercado europeo de cogeneración.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Panorama regulatorio

La Directiva de Eficiencia Energética de la UE (refundida) (UE) 2023/1791 establece la base regulatoria para la cogeneración de alta eficiencia y exige a los Estados miembros aplicar un análisis de costo-beneficio al planificar infraestructuras de calefacción y refrigeración nuevas o sustancialmente renovadas. Esto mantiene la elegibilidad de la CHP vinculada al ahorro de energía primaria frente a la producción separada. En marzo de 2026, la Comisión Europea adoptó la Recomendación (UE) 2026/839 con directrices sobre metodologías de costo-beneficio para operacionalizar el principio de eficiencia energética primero conforme al artículo 3(6) de la Directiva (UE) 2023/1791, añadiendo expectativas de evaluación más estandarizadas para la CHP, la calefacción urbana y las inversiones más amplias en sistemas de calor.

El diseño de las ayudas estatales y los regímenes nacionales de apoyo siguen siendo centrales para la bancabilidad de los proyectos, especialmente cuando los incentivos deben alinearse con las Directrices de 2022 sobre ayudas estatales en materia de clima, protección del medio ambiente y energía, junto con los criterios de la Directiva de Eficiencia Energética. En enero de 2026, la Comisión Europea aprobó un régimen de ayuda estatal español de 3.100 millones EUR para apoyar la producción de electricidad a partir de plantas de CHP de alta eficiencia nuevas o sustancialmente renovadas, reforzando que las configuraciones conformes y de alta eficiencia pueden acceder a apoyo a gran escala cuando se estructuran dentro de las normas de ayuda estatal y eficiencia energética de la UE. Por separado, la Comisión adoptó la Recomendación (UE) 2026/537 sobre el desbloqueo de la inversión privada en eficiencia energética, que incluye orientaciones que respaldan vehículos de financiación nacionales, como fondos de eficiencia energética, para su uso junto con programas de modernización de CHP y calefacción urbana.

Panorama competitivo

El mercado está moderadamente consolidado: Siemens Energy, GE Vernova, Wärtsilä, Mitsubishi Power Europe e INNIO controlan conjuntamente una capacidad instalada estimada del 38%. Sus carteras abarcan turbinas de gas, motores alternativos y contratos de servicio integrados que aseguran ingresos plurianuales. La intensidad competitiva se agudiza a medida que los actores puros de celdas de combustible —Bloom Energy, FuelCell Energy, Ballard— pasan de la fase piloto a la escala comercial, apuntando a los nichos de micro-CHP y resiliencia de centros de datos.

Las empresas establecidas responden con ofertas de retrofit para hidrógeno y paquetes híbridos. Wärtsilä se asoció con Hitachi Energy en 2025 para acoplar motores de biogás de 10 MW con almacenamiento en baterías que garantiza la capacidad de formación de red. Mitsubishi Power entregó una turbina de 220 MW a Polonia precertificada para un 30% de hidrógeno, ilustrando cómo las empresas de calefacción urbana pueden proteger sus grandes activos de cara al futuro. El modelo Jenbacher J624 de INNIO alterna entre metano e hidrógeno puro en un minuto de rampa, un diferenciador para los mercados de servicios auxiliares.

Los especialistas en bombas de calor y los agregadores de gas renovable ahora incursionan en el territorio tradicional de la cogeneración. Danfoss y Johnson Controls combinan bombas de calor de amoniaco a 120 °C con recuperación de calor residual, compitiendo con los motores de gas por debajo de 10 MW en plantas de alimentos y bebidas. Landwärme arrienda equipos y suministra biometano bajo contratos a largo plazo, reduciendo las barreras de entrada para los fabricantes de mediana capitalización. Los optimizadores digitales como Limejump agregan unidades distribuidas en plantas de energía virtuales, arbitrando la volatilidad mayorista y capturando pagos de capacidad para los propietarios. En conjunto, estos movimientos comprimen los márgenes, pero amplían la oferta de soluciones, reforzando un panorama competitivo dinámico en el mercado europeo de cogeneración.

Líderes de la industria europea de cogeneración (CHP)

General Electric Company

Siemens AG

Engie SA

2G Energy AG

Wärtsilä Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se centra en las renovaciones y las construcciones nuevas que califican como cogeneración de alta eficiencia bajo la Directiva (UE) 2023/1791, especialmente donde el apoyo público se dirige a la CHP conforme y a las mejoras de redes de calor. La aprobación por parte de la Comisión Europea del régimen español de 3.100 millones EUR para la producción de electricidad a partir de plantas de CHP de alta eficiencia nuevas o sustancialmente renovadas en enero de 2026 proporciona una plantilla clara para carteras de proyectos respaldados por subsidios donde la elegibilidad depende de criterios técnicos y de eficiencia en lugar de simples adiciones de capacidad. Esto favorece a los OEM y EPC capaces de suministrar motores y turbinas preparados para hidrógeno y compatibles con gas renovable, y también beneficia a los desarrolladores que pueden combinar la CHP con medición, controles y documentación verificada de ahorro de energía primaria necesaria para la obtención de permisos y el cumplimiento de las ayudas.

La actividad de proyectos en 2026 también apunta a espacios en blanco en soluciones de biomasa y calefacción urbana hibridizada que combinan la CHP con power-to-heat e insumos renovables. En Alemania, HoSt Group inició la construcción de una planta de CHP de 25 MW alimentada con residuos de madera en Osnabrueck en mayo de 2026 para reemplazar una instalación de carbón, mientras que N-Ergie comenzó a construir un sistema de CHP innovador en Núremberg en junio de 2026 que incorpora requisitos de calor renovable e integración de power-to-heat. La dirección se está desplazando de la CHP de gas independiente hacia la flexibilidad a nivel de sistema para redes de calor. Las grandes expansiones de calefacción urbana continúan generando demanda de renovación y servicios para la CHP preparada para la descarbonización, incluido el avance del proyecto de CHP Dradenau en Hamburgo (ENKA, primer encendido programado para mayo de 2026, finalización prevista para el cuarto trimestre de 2026), así como demanda de suministro de equipos como el alcance de caldera de biomasa y manejo de gases de combustión de Valmet en la planta de CHP OErtofta de Suecia (inicio de instalación programado en 2026).

Desarrollos recientes del sector

- Junio de 2026: N-Ergie inició la construcción de un sistema innovador de calefacción y energía combinadas (iCHP) en Núremberg, Alemania, diseñado con requisitos de integración renovable y capacidad de power-to-heat. El proyecto indica un cambio en la inversión en calefacción urbana hacia arquitecturas híbridas donde la CHP opera junto con calor electrificado para gestionar el excedente de energía y la demanda de calor. También eleva el nivel exigido en controles, integración de sistemas y documentación de cumplimiento para los proveedores que apuntan a licitaciones municipales y de servicios públicos alemanas.

- Octubre de 2025: Estonia y Letonia inauguraron la primera interconexión transfronteriza de calefacción urbana de Europa, permitiendo el suministro compartido de calor entre sus redes. Esto mejora la utilización de la CHP al permitir la transferencia de calor excedente a través de fronteras y reduce la dependencia de respaldo basado en combustibles fósiles durante los picos de demanda. La interconexión también proporciona un caso de referencia para el acoplamiento regional del mercado de calor, apoyando proyectos adicionales de modernización de CHP y optimización de redes.

- Abril de 2024: La Directiva de Eficiencia Energética refundida de la UE (UE) 2023/1791 entró en aplicación en los Estados miembros, fortaleciendo el marco para definir y evaluar la cogeneración de alta eficiencia mediante el ahorro de energía primaria y el análisis de costo-beneficio obligatorio en la planificación de calefacción y refrigeración. Estos requisitos endurecen la vía de elegibilidad para el apoyo y la obtención de permisos, empujando a los proyectos hacia una CHP de mayor eficiencia y soluciones de calefacción urbana mejor integradas. La directiva también reforzó una necesidad impulsada por el cumplimiento de metodologías y documentación estandarizadas que afecta a desarrolladores, empresas de servicios públicos y OEM que venden en contratación pública.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sistemas de calefacción y energía combinadas que producen electricidad y calor utilizable a partir del mismo insumo de combustible, en toda Europa. El dimensionamiento refleja los ingresos de equipos y a nivel de sistema vinculados a las instalaciones de CHP que sirven a usuarios residenciales, comerciales, industriales y de servicios públicos.

Exclusiones de alcance: se excluyen las calderas independientes, los activos de generación de energía únicamente independientes y las plantas de calefacción urbana solo de calor cuando no operan como CHP.

Descripción general de la segmentación

- Por combustible

- Gas natural

- Carbón

- Biomasa/Biogás

- Diésel y otros combustibles líquidos

- Nuclear

- Combustibles emergentes

- Por motor primario

- Ciclo combinado

- Turbina de gas

- Turbina de vapor

- Motor alternativo

- Celdas de combustible

- Microturbinas y otros

- Por capacidad

- Hasta 10 MW

- 10 a 150 MW

- 150 a 300 MW

- Más de 300 MW

- Por sector de usuario final

- Servicios públicos

- Comercial

- Industrial

- Residencial

- Por geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países nórdicos

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el contexto de demanda y política de Europa para la CHP, dado que la adopción está vinculada a los precios de la energía, las normas de eficiencia y los objetivos de carbono. Utilizamos conjuntos de datos públicos como los balances energéticos de Eurostat, las publicaciones de energía y clima de la Comisión Europea, los indicadores de emisiones de la Agencia Europea de Medio Ambiente y las estadísticas de la IEA para anclar las tendencias de demanda de calor y generación de energía.

Para traducir ese contexto en insumos de mercado, también nos basamos en fuentes como agencias nacionales de energía, publicaciones de operadores de red y actualizaciones de asociaciones de calefacción urbana, junto con informes anuales de empresas, presentaciones a inversores y cobertura de prensa confiable sobre adiciones de plantas y ciclos de renovación. Una suscripción de pago utilizada para datos financieros de empresas y noticias ayudó a verificar la dirección de los ingresos y los anuncios de contratos importantes cuando el detalle público era limitado. Estas fuentes de investigación documental son ilustrativas y no exhaustivas, y utilizamos otras referencias para recopilar datos, validar supuestos y cerrar brechas de aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con desarrolladores de proyectos de CHP, equipos de ingeniería y operaciones, distribuidores y grandes usuarios finales en los principales mercados europeos, seguido de verificaciones con encuestados centrados en servicio y mantenimiento. El objetivo era confirmar los tamaños típicos de los proyectos, los tiempos de reemplazo, el movimiento de precios y cómo se seleccionan las bandas de capacidad y los motores primarios en la industria, y luego utilizar esa retroalimentación para ajustar los supuestos que las fuentes documentales no pueden explicar completamente.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 13% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 15% | Gerentes: 55% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba en la que los ingresos de CHP de Europa se reconstruyen a partir de la base instalada y la actividad de nueva construcción, y luego se filtran mediante la combinación observada por motor primario y banda de capacidad. Para mantenerlo fundamentado, realizamos verificaciones selectivas de abajo hacia arriba utilizando rangos muestreados de precio por kW y recuentos típicos de proyectos por país, y luego ajustamos los totales cuando las dos vistas no coinciden.

Los insumos clave del modelo incluyen las adiciones anuales de capacidad de CHP por país, los ciclos típicos de reemplazo de equipos, la proporción de gas frente a biomasa y otros combustibles en los nuevos pedidos, los tamaños promedio de los proyectos en instalaciones industriales y calefacción urbana, y las señales de spark spread y heat spread que influyen en la utilización. También se rastrearon señales políticas como los regímenes de apoyo a la cogeneración de alta eficiencia y las restricciones de emisiones, ya que pueden cambiar el ritmo de inversión. El pronóstico se realiza mediante análisis de escenarios vinculados a las trayectorias de precios de combustibles, el impulso de la política de descarbonización y la dirección esperada de la producción industrial, y luego los escenarios se verifican con retroalimentación primaria antes de finalizar un único caso base. Cuando persisten brechas de abajo hacia arriba para países más pequeños, el modelo utiliza tasas de adopción sustitutas basadas en perfiles de demanda de calor similares y luego aplica precios conservadores hasta obtener validación adicional.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los ingresos modelados con señales independientes como las tendencias de puesta en servicio de capacidad de CHP, la actividad de expansión de calefacción urbana y la dirección del consumo de energía industrial. Las variaciones grandes se marcan, se investigan a nivel de supuestos y luego se vuelven a verificar con una segunda revisión de analista antes de la aprobación final.

El informe se actualiza en un ciclo anual, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en subsidios, oscilaciones bruscas de precios de combustibles o carteras de proyectos inusualmente grandes. Antes de la entrega, se realiza una revisión final para que los clientes reciban una visión actualizada con supuestos consistentes mantenidos en todo el modelo.

Tamaño del mercado europeo de calefacción y energía combinadas de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para la CHP en Europa pueden variar incluso cuando el nombre del tema parece el mismo, ya que las líneas de ingresos incluidas, el año utilizado como punto de partida y la forma de manejar los cambios de precios a menudo difieren. Las diferencias se vuelven más claras una vez que se verifica si una estimación corresponde a ingresos por equipos, valor de capacidad instalada o gasto más amplio en proyectos.

El gasto en instalación y construcción de CHP se trata fuera del alcance de Mordor Intelligence, lo cual es una de las razones por las que algunas cifras publicadas resultan más altas incluso para años cercanos. Otro factor común es cómo los estudios manejan la cobertura de países dentro de Europa y si las unidades de micro-CHP y celdas de combustible se valoran utilizando una progresión de ASP consistente, especialmente cuando el momento del tipo de cambio y la inflación no están alineados con el mismo año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,09 mil millones USD (2026) | |

| Editorial del sector A | 18,69 mil millones USD (2025) | Utiliza una perspectiva de mercado de instalación que puede incluir ingresos más amplios de proyectos y contratistas, y también parte de un año base diferente, lo que desplaza los supuestos de precios y divisas. |

| Editorial del sector B | 18,70 mil millones USD (2026) | Aplica una lista más amplia de países y una ventana de pronóstico más larga, y parece tratar las implementaciones de generación distribuida y calefacción urbana con inclusiones más amplias, lo que puede elevar el total. |

En las tres cifras, la dispersión se explica principalmente por lo que cada fuente considera como ingresos de mercado y cómo se establecen el año de inicio y la trayectoria de precios. Al mantener el modelo vinculado a señales de adopción medibles como las adiciones de capacidad, la combinación de motores primarios y los tiempos de reemplazo, la estimación se mantiene trazable y repetible cuando se actualizan los supuestos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado europeo de cogeneración?

El tamaño del mercado europeo de cogeneración alcanzó USD 14,09 mil millones en 2026 y se prevé que ascienda a USD 18,35 mil millones en 2031.

¿Qué combustible crecerá más rápido hasta 2031?

Las mezclas de hidrógeno, los gases renovables y los biocombustibles avanzados se expandirán a una CAGR del 13,5%, el ritmo más rápido entre todos los combustibles.

¿Por qué los países nórdicos superan la media regional?

Los mandatos municipales de calor libre de combustibles fósiles y la rápida expansión de las redes de calefacción urbana elevan el crecimiento nórdico a una CAGR del 7,9%.

¿Qué segmento lidera por banda de capacidad?

Las instalaciones de 10 a 150 MW concentran el 38,1% de la participación del mercado europeo de cogeneración, impulsadas por las empresas de calefacción urbana y los grandes emplazamientos industriales.

¿Cómo influye la fijación del precio del carbono en la inversión en cogeneración?

Los precios del régimen ETS de la UE superiores a EUR 80 por tCO₂ aumentan los costos operativos de la cogeneración con gas sin abatir, incentivando las conversiones a gas renovable y los retrofits híbridos con bombas de calor.

Última actualización de la página el: