Tamaño y Participación del Mercado de EPC de Energía en México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

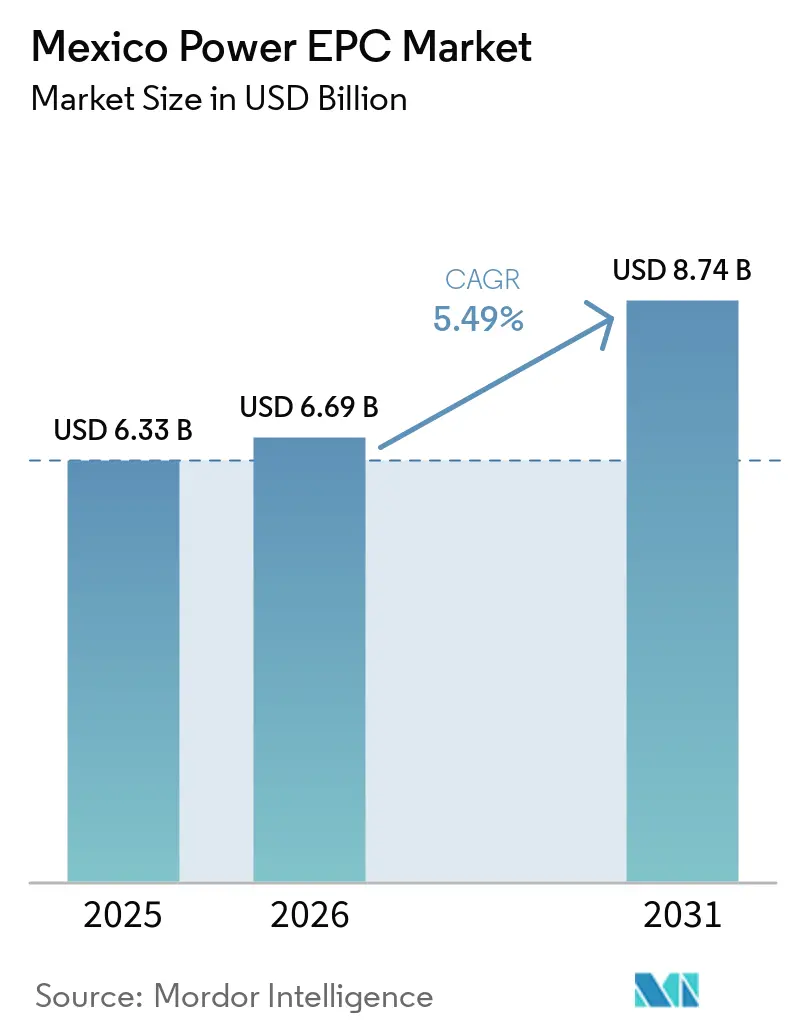

| Tamaño del mercado en el año base (2025) | 6.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EPC de Energía en México por Mordor Intelligence

Se proyecta que el tamaño del Mercado de EPC de Energía en México se expanda desde USD 6.330 millones en 2025 y USD 6.690 millones en 2026 hasta USD 8.740 millones en 2031, registrando una CAGR del 5,49% entre 2026 y 2031.

Los flujos de trabajo de transmisión y distribución (T&D) están ganando impulso porque la Comisión Federal de Electricidad (CFE) se ha comprometido con USD 7.500 millones para 145 nuevas líneas y subestaciones, una decisión desencadenada por el evento de estrés en la red de mayo de 2024, cuando más del 60% de la red de transmisión de México operó a carga máxima.[1]Comisión Federal de Electricidad, "CFE Anuncia Plan de Inversión de USD 23.400 Millones hasta 2030," cfe.mx El EPC de generación sigue siendo fundamental, aunque su trayectoria se está reformulando: las energías renovables ya representan tres cuartas partes del valor de generación y avanzan más rápido que las adiciones térmicas, mientras que el mandato de almacenamiento de marzo de 2025 ha integrado la energía solar y las baterías en paquetes llave en mano únicos. Los clústeres de nearshoring en Nuevo León y Guanajuato están comprimiendo el ciclo de inversión en cinco a seis años, elevando los volúmenes de pedidos y reformulando la secuenciación de proyectos. Los fabricantes de turbinas globales, los especialistas europeos en EPC y los fabricadores locales están formando plataformas conjuntas para cumplir con las normas de contenido nacional más estrictas, que ahora exigen hasta un 60% de abastecimiento local para equipos de transmisión.[2]Comisión Federal de Electricidad, "CFE Anuncia Plan de Inversión de USD 23.400 Millones hasta 2030," cfe.mx

Conclusiones Clave del Informe

- El mercado de EPC de energía en México está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía (T&D). El EPC de generación de energía representó el 54,98% del mercado en 2025, mientras que el EPC de transmisión y distribución de energía (T&D) se proyecta que crecerá a una CAGR del 7,49% hasta 2031.

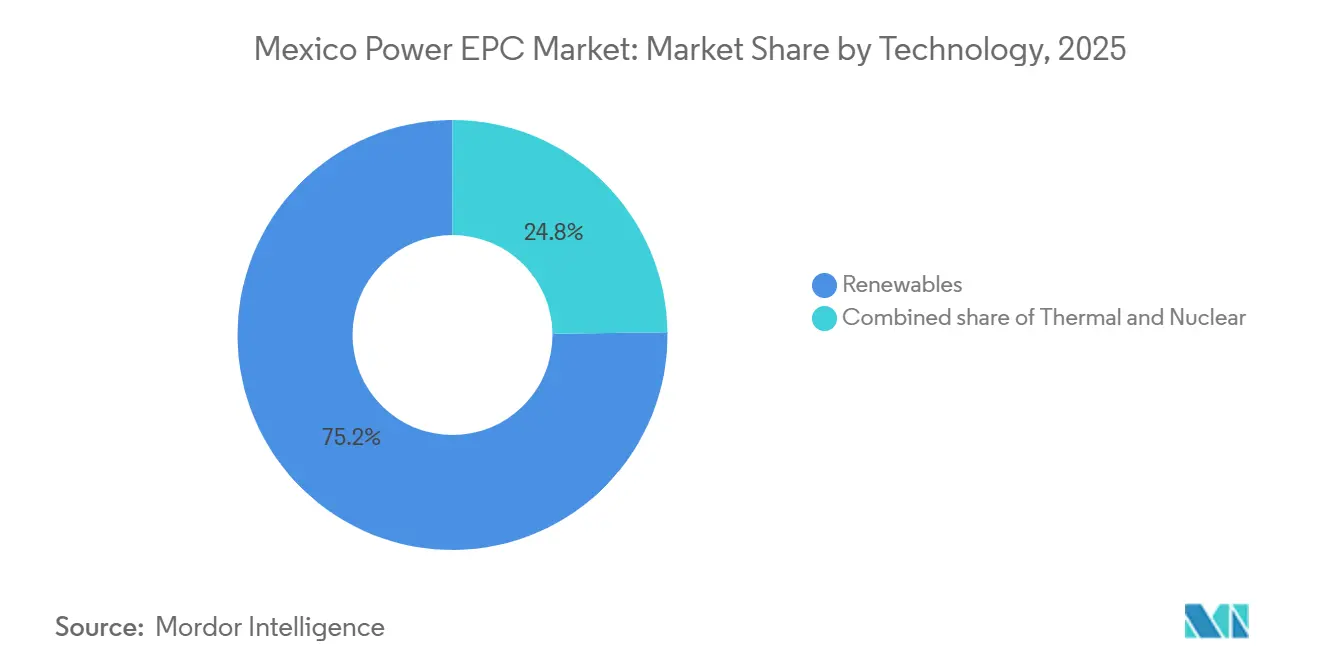

- Por tecnología, las energías renovables capturaron el 75,2% de la participación del mercado de EPC de generación de energía en México en 2025, mientras que el mismo segmento tiene previsto expandirse a una CAGR del 9,8% hasta 2031.

- Por banda de capacidad, los proyectos por encima de 500 MW representaron el 67,4% del tamaño del mercado de EPC de generación de energía en México en 2025; se proyecta que el segmento distribuido de hasta 100 MW crecerá a una CAGR del 6,1% entre 2026 y 2031.

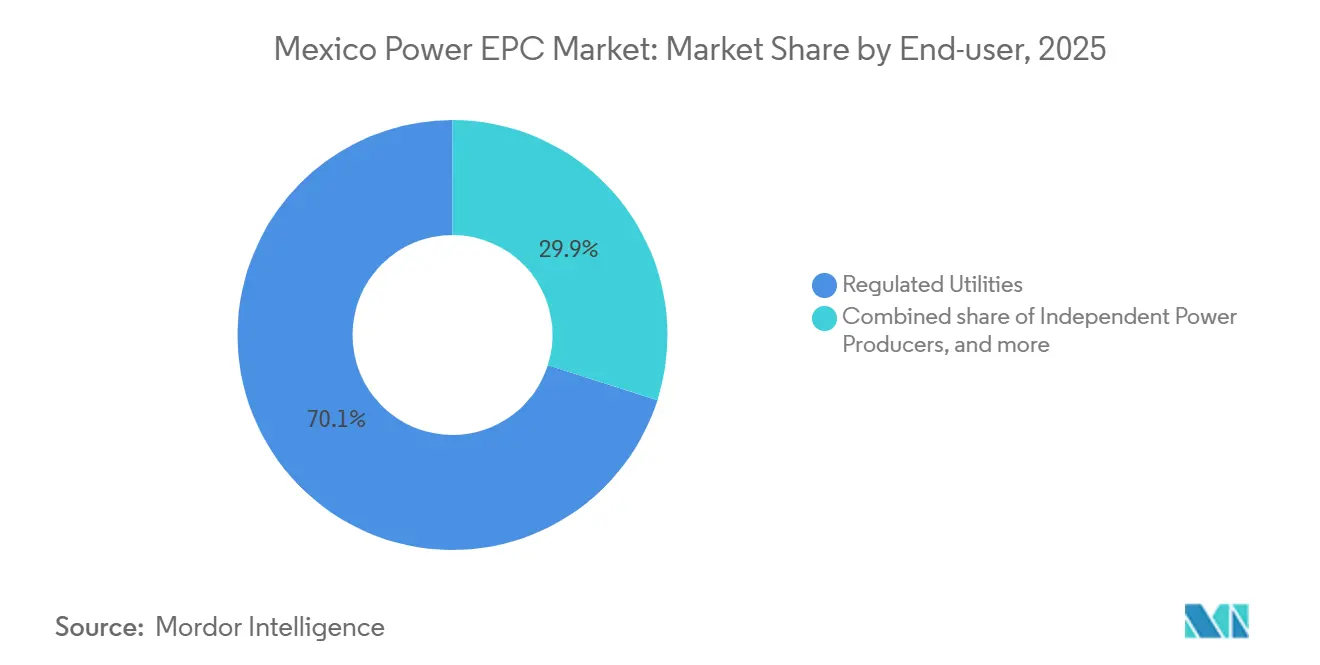

- Por usuario final, las empresas de servicios públicos reguladas controlaron el 70,1% del gasto en 2025, aunque se espera que los productores independientes de energía registren la CAGR más rápida del 6,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de EPC de Energía en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Licitaciones aceleradas de modernización de la red lideradas por CFE | +1.8% | Nacional, con enfoque en Nuevo León, Guanajuato, Bajío | Mediano plazo (2-4 años) |

| Clústeres de demanda industrial impulsados por nearshoring | +1.2% | Estados del norte | Corto plazo (≤ 2 años) |

| Permisos acelerados para parques renovables de ≥ 1 GW | +0.9% | Nacional, con énfasis en Sonora, Coahuila, Baja California | Mediano plazo (2-4 años) |

| Modernización de ciclo combinado para reducción de CO₂ | +0.5% | Nodos del parque térmico existente | Largo plazo (≥ 4 años) |

| Cadenas de herramientas digitales de EPC (BIM-5D) | +0.7% | Nacional, liderado por contratistas de primer nivel | Mediano plazo (2-4 años) |

| Nuevas estructuras de financiamiento con bonos verdes | +0.4% | Nacional, con participación de bancos de desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Licitaciones Aceleradas de Modernización de la Red Lideradas por CFE

El compromiso de CFE en agosto de 2025 de USD 23.400 millones para nueva capacidad y mejoras de red marca la mayor ventana de inversión única en la historia de la empresa. El paquete incluye 13.024 MW de nueva generación y 6.261 kilómetros de circuito de líneas de alta tensión que se adjudicarán a partir de 2026. Los umbrales de contenido nacional ascienden al 60%, por lo que las empresas extranjeras de EPC están estableciendo empresas conjuntas de fabricación en Nuevo León y Estado de México para proteger los márgenes. El episodio de estrés en la red de mayo de 2024 validó la urgencia de estas adjudicaciones y ha adelantado los calendarios de licitación en casi dos años. Los ciclos de adjudicación más rápidos están destinados a consolidar mayores volúmenes para el mercado de EPC de energía en México.

Clústeres de Demanda Industrial Impulsados por Nearshoring

México se convirtió en el principal socio comercial de Estados Unidos en 2023, desencadenando un aumento de la inversión extranjera directa en manufactura que promedió un crecimiento anual del 20% hasta 2025.[3]Reuters, "México se Convierte en el Principal Socio Comercial de EE. UU.," reuters.com Las instalaciones automotrices, electrónicas y de centros de datos en Nuevo León, Guanajuato y Baja California requieren energía cautiva, lo que impulsa mejoras rápidas en subestaciones cercanas y líneas de media tensión. Las tarifas industriales cercanas a USD 0,18 por kilovatio-hora refuerzan el argumento comercial para plantas de energía solar más almacenamiento en sitio que se encuentran dentro del nuevo tramo de autogeneración de 0,7-20 MW. Como resultado, las energías renovables distribuidas y las microrredes están emergiendo como un conjunto de oportunidades independiente dentro del mercado de EPC de energía en México.

Permisos Acelerados para Parques Renovables de ≥ 1 GW

CFE invitó a 34 parques renovables con un total de aproximadamente 6 GW en octubre de 2025 y ofreció una revisión ambiental de seis meses para plantas de al menos 1 GW. La norma de marzo de 2025 que obliga a los recursos intermitentes a instalar almacenamiento equivalente al 30% de su potencia nominal con una duración de descarga de tres horas ha fusionado la energía solar, eólica y las baterías en lotes llave en mano únicos. Seis plantas solares programadas para construcción en 2027 integrarán 574 MW de baterías, lo que ilustra cómo los alcances de EPC se están expandiendo. Al comprimir los plazos de permisos, CFE ha incorporado un nuevo tramo de megaproyectos al pipeline activo, apoyando el crecimiento en el mercado de EPC de energía en México.

Redescubrimiento de la Modernización de Ciclo Combinado para la Reducción de CO₂

El paquete de cuatro plantas de Siemens Energy con CFE añade 4 GW de turbinas de clase H que reducen la intensidad de carbono entre un 10 y un 15% en comparación con las unidades de clase F heredadas. Topolobampo III de GE Vernova, completada en 2024, mostró resultados similares utilizando dos turbinas 7HA.01. Los planos contemplan ahora la mezcla de hidrógeno y plantas auxiliares de hidrógeno verde, como el proyecto de electrólisis de 210 MW en Sinaloa, adjudicado para diseño de ingeniería básica en 2025. Estos proyectos preservan los activos existentes al tiempo que se alinean con los objetivos de contribución determinada a nivel nacional de México, manteniendo el EPC térmico relevante en un panorama dominado por las energías renovables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Postura política cambiante sobre los contratos de compraventa de energía privados | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Volatilidad persistente del tipo de cambio MXN-USD | -1.1% | Nacional | Corto plazo (≤ 2 años) |

| Cuellos de botella en la obtención de permisos federales de servidumbre de paso | -0.6% | Territorios ejidales e indígenas | Mediano plazo (2-4 años) |

| Congestión crónica de transmisión en el corredor Istmo-Bajío | -0.9% | Corredores de exportación del sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Postura Política Cambiante sobre los Contratos de Compraventa de Energía Privados Después de 2024

La reforma energética de marzo de 2025 exige que CFE mantenga al menos el 54% de la generación, reduciendo el espacio para proyectos puramente mercantiles. Los productores independientes de energía ahora deben coinvertir con la empresa bajo esquemas de producción mixta, lo que alarga las negociaciones contractuales y añade exposición a las métricas crediticias de CFE. La salida parcial de Enel de México en 2024 subraya cómo las empresas de servicios públicos extranjeras están reasignando el riesgo. El cambio regulatorio pesa sobre el mercado de EPC de energía en México hasta que maduren las nuevas plantillas de coinversión.

Volatilidad Persistente del Tipo de Cambio MXN-USD

Los contratos de turbinas denominados en dólares y las tarifas basadas en pesos exponen los márgenes de EPC a las fluctuaciones cambiarias. Las depreciaciones superiores a 18,5 pesos por dólar pueden erosionar el EBITDA del proyecto entre 200 y 400 puntos básicos, un problema agudo para proyectos con más del 70% de contenido importado. Las normas de contenido local de CFE, que ascienden al 60% para los equipos de transmisión, tienen como objetivo reducir la exposición, pero tardarán varios años en desarrollar la profundidad nacional. Hasta entonces, los costos de cobertura siguen siendo un lastre para el mercado de EPC de energía en México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Renovables Dominan Mientras el Gas Proporciona Flexibilidad

Las energías renovables capturaron el 75,2% del valor de generación y están preparadas para una CAGR del 9,8% hasta 2031, impulsadas por la invitación de CFE a 34 parques solares y eólicos con un total de aproximadamente 6 GW. Las normas de almacenamiento obligan a los desarrolladores a combinar los parques solares con baterías, lo que ancla tamaños de ticket más grandes por adjudicación. Se espera que el tamaño del mercado de EPC de generación de energía en México para las energías renovables alcance USD 4.350 millones en 2031, equivalente a la mitad de todos los desembolsos de generación.

El EPC térmico sigue siendo relevante. El programa de 4 GW de Siemens Energy y el dúo de 1,5 GW de Mitsubishi Power ilustran el continuo apetito por el gas como herramienta de equilibrio.[4]Siemens Energy, "Cartera de Cuatro Plantas con un Total de 4 GW," siemens-energy.com Las turbinas preparadas para hidrógeno y los complementos de pequeños electrolizadores apuntan a futuras modernizaciones. El trabajo nuclear sigue siendo limitado, sin nuevos anuncios desde las expansiones de Laguna Verde en la década de 1990. Las carteras híbridas que combinan energía solar, almacenamiento y gas están emergiendo como la opción de confiabilidad predeterminada, reforzando los volúmenes en el mercado de EPC de generación de energía en México.

Por Banda de Capacidad: La Escala de Servicios Públicos Sigue Liderando pero el Crecimiento Distribuido se Acelera

Las plantas por encima de 500 MW aseguraron el 67,4% del gasto de generación en 2025, lo que ilustra el sesgo de CFE hacia las economías de escala. Estos megaproyectos requieren largos plazos de entrega, pero obtienen tarifas favorables. Por el contrario, el segmento de hasta 100 MW registrará la CAGR más rápida del 6,1% a medida que las fábricas adopten energía solar más almacenamiento en sitio. Ese aumento coloca a los contratistas de EPC más pequeños en el centro de atención, ampliando el mercado de EPC de generación de energía en México.

Los esquemas de rango medio entre 100 MW y 499 MW incluyen la expansión González Ortega de CFE y varios complementos de ciclo combinado regionales. La escasez de agua en los estados del norte limita la construcción térmica en esta banda, empujando a los desarrolladores hacia las energías renovables distribuidas. La participación del mercado de EPC de generación de energía en México para plantas por encima de 500 MW podría disminuir ligeramente para 2031, incluso cuando el gasto absoluto crece.

Por Usuario Final: El Dominio de los Servicios Públicos se Combina con el Impulso de los Productores Independientes de Energía

CFE y otras empresas de servicios públicos reguladas representaron el 70,1% del gasto de 2025, respaldadas por el programa de USD 23.400 millones de la empresa. Las estructuras de producción mixta ahora invitan a capital privado minoritario, lo que permite a los productores independientes de energía crecer a una CAGR del 6,7% y ampliar el mercado de EPC de generación de energía en México. El plan de Iberdrola de invertir USD 1.900 millones tras la desinversión de activos seleccionados en 2023 señala el continuo interés extranjero.

La energía cautiva industrial está escalando rápidamente bajo la norma de 0,7-20 MW, dando a los fabricantes mayor control sobre los costos de energía. Las empresas del sector público y las empresas de propiedad estatal, incluida la cogeneración de Pemex, completan la demanda mediante la modernización de plantas envejecidas. A medida que se consolidan las normas de coinversión, se prevé que los productores independientes de energía representen casi un tercio del tamaño del mercado de EPC de generación de energía en México para 2031.

Análisis Geográfico

El mercado de EPC de energía en México se agrupa en torno a dos ejes. Los estados industriales del norte, Nuevo León, Coahuila y Guanajuato, atraen la mayor parte de las mejoras de T&D porque el nearshoring ha acelerado la construcción de fábricas. CFE trasladó los proyectos de subestaciones y líneas planificados para la década de 2030 a la ventana 2026-2028, inyectando valor inmediato en los pedidos pendientes regionales. En Baja California, el enlace transfronterizo con CAISO respalda proyectos de almacenamiento con baterías como Mexicali Volta, donde el financiamiento del IFC ayudó a asegurar una hoja de ruta de 500 MW.

Los centros de recursos del sur, Oaxaca, Veracruz y Chiapas, cuentan con un rico potencial eólico y solar, pero sufren congestión en la transmisión. Hasta que los nuevos corredores de 400 kV entren en funcionamiento a finales de la década, los desarrolladores en estos estados aceptan el recorte o difieren las fechas de inicio comercial. Sonora y Sinaloa están emergiendo como zonas híbridas: el proyecto San Carlos Solar de Acciona (220 MW) en Sonora y el electrolizador Pacífico Mexinol en Sinaloa ilustran estrategias combinadas de energía solar e hidrógeno.

Los estados del Bajío Central, Guanajuato, Querétaro y Aguascalientes, forman un cinturón manufacturero donde la generación distribuida está floreciendo. La escasez de agua en el extremo norte redirige parte de la industria pesada hacia el sur, ampliando el alcance de las microrredes de energía solar más almacenamiento. Las normas de contenido local atraen a las empresas de EPC a instalar patios de fabricación en Nuevo León y Jalisco, reduciendo los costos logísticos. En conjunto, la variación regional incorpora resiliencia en el mercado de EPC de energía en México al diversificar los impulsores de la demanda.

Panorama Competitivo

El mercado de EPC de energía en México muestra una concentración moderada. Siemens Energy, GE Vernova y Mitsubishi Power poseen colectivamente aproximadamente el 60% de los paquetes de ciclo combinado gracias a acuerdos de servicio maestro plurianuales con CFE. Los grupos europeos de ingeniería, Acciona, Techint e Iberdrola Ingeniería, lideran las licitaciones de EPC renovable al integrar almacenamiento para cumplir con la norma del 30% de baterías.

La tecnología es un factor diferenciador. El centro de servicios de transmisión de GE Vernova en Toluca aplica análisis de gemelo digital que acortan la puesta en marcha en aproximadamente un 10-15%, posicionando favorablemente a la empresa para los paquetes de licitación digitalizados de CFE. La experiencia de Techint en hidrógeno verde gana mandatos de diseño para complementos de electrólisis, abriendo un nicho del que carecen los competidores. Mientras tanto, Siemens Energy captura escala al integrar el suministro de turbinas, la construcción y el servicio a largo plazo bajo un único contrato.

El potencial de espacios en blanco se encuentra en el segmento distribuido, donde los propietarios industriales necesitan plantas de energía solar más almacenamiento de menos de 100 MW y donde las empresas de EPC más pequeñas con vínculos de fabricación pueden ganar. Las empresas locales alineadas con los fabricantes de equipos de conmutación de Jalisco o los fabricadores de acero de Nuevo León están entrando en estos proyectos. La competencia ahora depende de la localización, la creatividad financiera y la capacidad de entregar híbridos llave en mano que satisfagan las nuevas normas de política. Estas dinámicas mantienen el mercado de EPC de energía en México competitivo pero accesible para los participantes especializados.

Líderes de la Industria de EPC de Energía en México

ICA Fluor

Techint Ingeniería y Construcción

Abengoa México

Elecnor México

Sener Ingeniería y Sistemas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Revolve Renewable Power anunció acuerdos definitivos para una cartera de 16 proyectos de generación distribuida solar en México. Estos proyectos tienen como objetivo apoyar a los clientes comerciales e industriales, al tiempo que crean demanda adicional de contratación de EPC (Ingeniería, Adquisición y Construcción) y de balance de planta dentro del sector de energía distribuida.

- Febrero de 2026: México también presentó un nuevo marco basado en contratos de compraventa de energía a 25 años bajo su política de "Estructuras de Desarrollo Mixto" para desbloquear aproximadamente 7,5 GW de inversiones renovables para 2030. La política está diseñada para acelerar el despliegue de EPC para activos renovables y de almacenamiento a escala de servicios públicos a través de asociaciones entre CFE y desarrolladores privados.

- Agosto de 2025: Techint y Siemens Energy ganaron el diseño de ingeniería básica para una planta de electrólisis de 210 MW vinculada al proyecto de metanol Pacífico Mexinol.

- Enero de 2024: GE Vernova completó la planta de ciclo combinado Topolobampo III de 766 MW utilizando las dos primeras turbinas 7HA.01 de México.

Alcance del Informe del Mercado de EPC de Energía en México

El mercado de EPC de energía abarca la industria global de empresas que proporcionan la ejecución integral de proyectos de generación, transmisión y distribución de energía sobre una base llave en mano. Los contratistas de EPC se encargan del diseño de ingeniería, la adquisición de equipos, la construcción, la instalación, las pruebas y la puesta en marcha de la infraestructura energética, garantizando que la entrega del proyecto se ajuste a los requisitos acordados de costo, tiempo y rendimiento.

El mercado de EPC de energía en México está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía. Por EPC de generación de energía, el mercado está segmentado por tecnología, banda de capacidad y usuario final. Estos segmentos se dividen a su vez en tecnología: térmica, nuclear y renovables; banda de capacidad: hasta 100 MW, 100-499 MW, por encima de 500 MW; usuario final: empresas de servicios públicos reguladas, productores independientes de energía, energía cautiva industrial y sector público/empresas de propiedad estatal. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD miles de millones) para todos los segmentos anteriores.

| Por Tecnología | Térmica |

| Nuclear | |

| Renovables | |

| Por Banda de Capacidad | Hasta 100 MW (Recursos de Energía Distribuida, microrred) |

| 100 a 499 MW | |

| Por Encima de 500 MW | |

| Por Usuario Final | Empresas de Servicios Públicos Reguladas |

| Productores Independientes de Energía | |

| Energía Cautiva Industrial | |

| Sector Público y Empresas de Propiedad Estatal |

| EPC de Generación de Energía | Por Tecnología | Térmica |

| Nuclear | ||

| Renovables | ||

| Por Banda de Capacidad | Hasta 100 MW (Recursos de Energía Distribuida, microrred) | |

| 100 a 499 MW | ||

| Por Encima de 500 MW | ||

| Por Usuario Final | Empresas de Servicios Públicos Reguladas | |

| Productores Independientes de Energía | ||

| Energía Cautiva Industrial | ||

| Sector Público y Empresas de Propiedad Estatal | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de EPC de energía en México en 2026?

Asciende a USD 6.690 millones y se encamina hacia USD 8.740 millones para 2031, respaldado por una CAGR del 5,49%.

¿Qué segmento tiene la mayor participación en el mercado de EPC de energía en México?

Las energías renovables dominan el EPC de generación con una participación del 75,2% en 2025 gracias al pipeline de 6 GW de energía solar y eólica de CFE.

¿Dónde se ubica la mayoría de los nuevos proyectos de T&D?

Los estados del norte, como Nuevo León y Guanajuato, albergan la mayor parte de los 145 proyectos de transmisión de CFE previstos para 2026-2028.

¿Cuál es la banda de capacidad de más rápido crecimiento?

Las plantas distribuidas de hasta 100 MW lideran con una CAGR del 6,1% a medida que los fabricantes instalan sistemas de energía solar más almacenamiento en sitio.

¿Cómo afecta el mandato del 30% de almacenamiento al alcance del EPC?

Los desarrolladores de energía solar y eólica deben añadir baterías equivalentes al 30% de la potencia nominal, convirtiendo los trabajos de tecnología única en adjudicaciones híbridas llave en mano.

¿Por qué las empresas extranjeras de EPC están formando empresas conjuntas locales?

Los umbrales de contenido nacional ahora alcanzan el 60% para muchos componentes, por lo que los contratistas extranjeros se asocian con fabricadores mexicanos para asegurar licitaciones y gestionar el riesgo cambiario.

Última actualización de la página el: