Tamaño y Participación del Mercado de Petróleo y Gas de México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas de México por Mordor Intelligence

El tamaño del Mercado de Petróleo y Gas de México en 2026 se estima en USD 8,51 mil millones, creciendo desde el valor de 2025 de USD 8,38 mil millones, con proyecciones para 2031 que muestran USD 9,19 mil millones, creciendo a una CAGR del 1,56% durante 2026-2031.

El ritmo moderado demuestra cómo el mercado de petróleo y gas de México está transitando de décadas de dominio estatal hacia un modelo mixto, en el que Petróleos Mexicanos (Pemex) sigue siendo central mientras colabora selectivamente con socios privados. El gasto upstream aún representa tres cuartas partes de la inversión total, pero el crecimiento más rápido proviene de iniciativas downstream vinculadas a la refinería Olmeca de USD 16.800 millones y un mandato nacional de autosuficiencia en combustibles. Las ampliaciones de gasoductos transfronterizos reducen los costos de materia prima y fomentan la generación a base de gas, mientras que proyectos en aguas profundas como Trion y Zama prometen frenar el declive en la producción. Sin embargo, el mercado de petróleo y gas de México enfrenta vientos en contra estructurales derivados de la deuda de USD 101.500 millones de Petróleos Mexicanos (Pemex) y las reversiones de política que favorecen el control estatal, atemperando el entusiasmo del sector privado.[1]Charles Kennedy, "Pemex Slashes Exports to Feed Dos Bocas," bloomberg.com

Conclusiones Clave del Informe

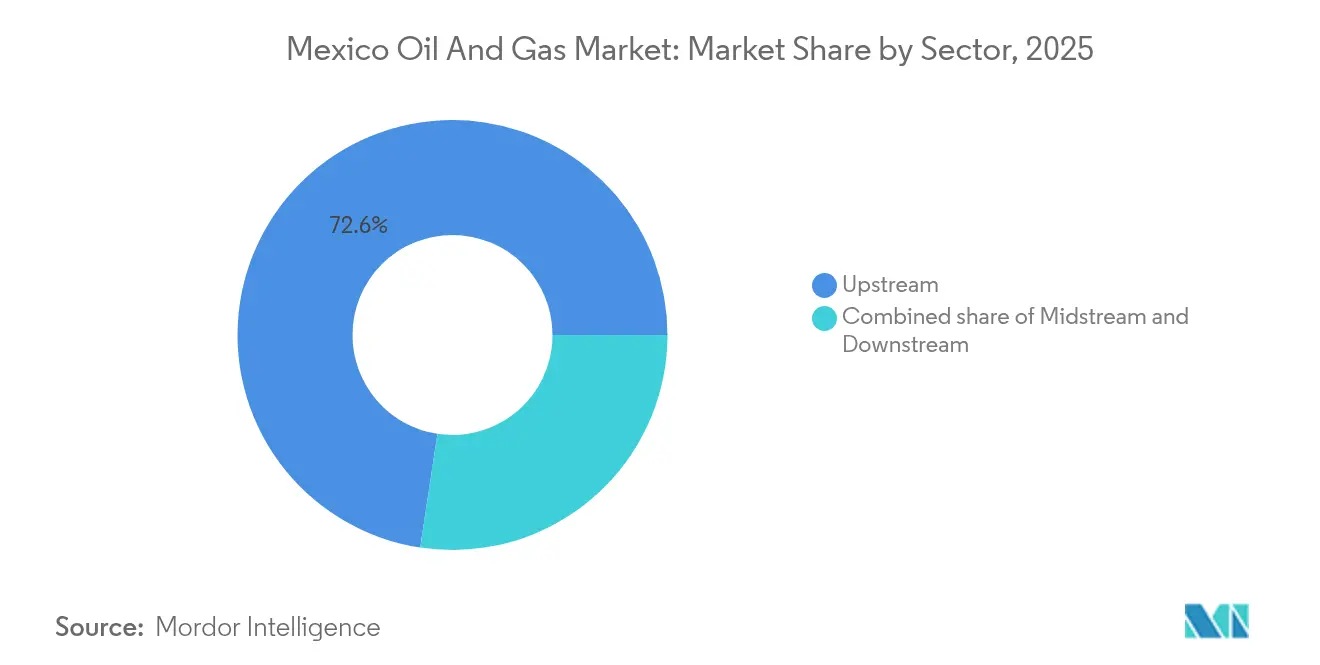

- Por sector, las operaciones de upstream representaron el 72,60% de la participación del mercado de petróleo y gas de México en 2025, mientras que las operaciones de downstream registraron la tasa de crecimiento más rápida del 2,26% hacia 2031.

- Por ubicación, los activos terrestres mantuvieron el 65,30% de la participación del mercado de petróleo y gas de México en 2025; se proyecta que las actividades costa afuera crezcan a una CAGR del 2,22% hasta 2031, impulsadas por los desarrollos en aguas profundas.

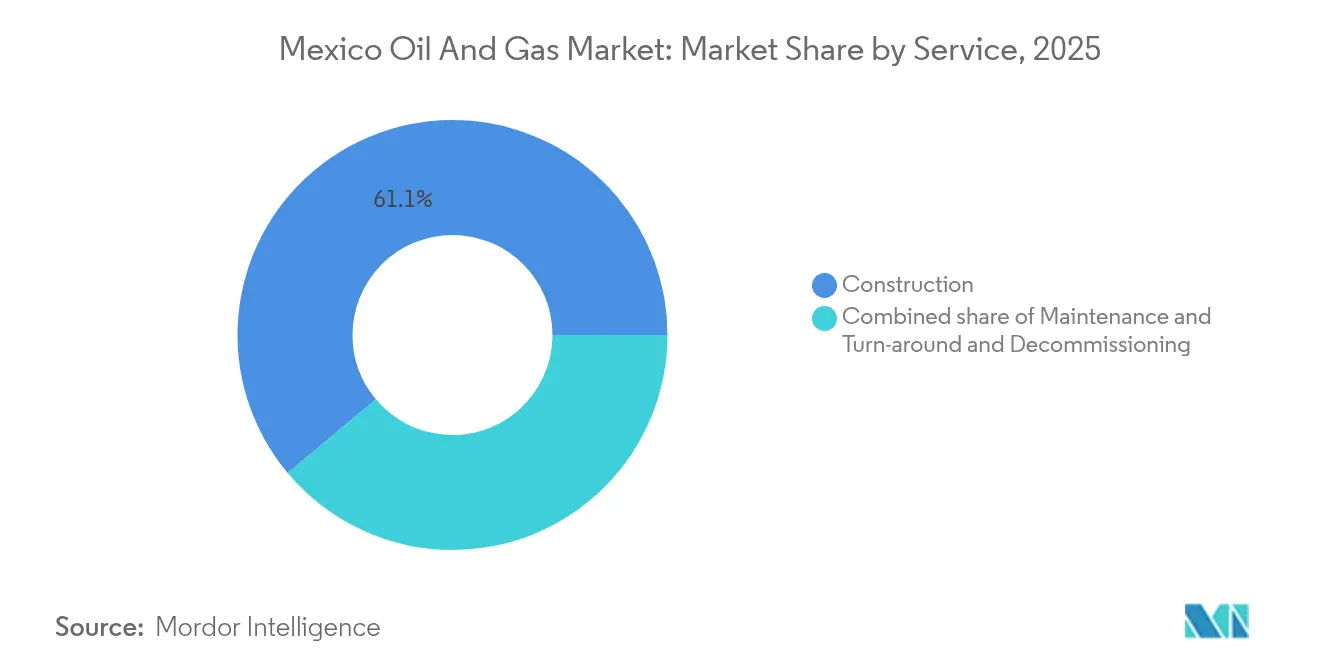

- Por servicio, la construcción representó el 61,10% del tamaño del mercado de petróleo y gas de México en 2025, mientras que se proyecta que el desmantelamiento se expanda a una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Petróleo y Gas de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La liberalización de las rondas de licitación upstream atrae a compañías internacionales de petróleo (IOC) | +0.8% | Bloques costa afuera en el Golfo de México, Cuenca del Sureste | Mediano plazo (2-4 años) |

| El aumento de la generación a base de gas natural impulsa la demanda interna de gas | +0.6% | Nacional, concentrado en corredores industriales | Corto plazo (≤ 2 años) |

| Los descubrimientos en aguas profundas en el Golfo de México entran en fase de desarrollo | +0.4% | Aguas costa afuera de Campeche y Tabasco | Largo plazo (≥ 4 años) |

| El crecimiento de centros de abastecimiento de GNL abre nuevos canales de offtake | +0.3% | Puertos de Veracruz y Altamira | Mediano plazo (2-4 años) |

| La expansión de gasoductos transfronterizos entre EE.UU. y México reduce los costos de materia prima | +0.5% | Estados fronterizos del norte, región del Sureste | Corto plazo (≤ 2 años) |

| Los proyectos piloto de CCS-EOR mejoran los factores de recuperación | +0.2% | Cuenca Tampico-Misantla, campos maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La liberalización de las rondas de licitación upstream atrae a compañías internacionales de petróleo (IOC)

México reabrió licitaciones competitivas de hidrocarburos en 2024, y el proceso simplificado ya ha atraído compromisos por USD 2.300 millones de Shell, Chevron y TotalEnergies hacia prospectos en aguas profundas en la Cuenca del Sureste. La cuenca alberga un estimado de 12.000 millones de barriles de recursos recuperables, lo que la convierte en un imán para tecnologías internacionales como los árboles de fondo de alto desempeño que optimizan el aseguramiento de flujo. Los Esquemas de Desarrollo Mixto finalizados en abril de 2025 permiten a Petróleos Mexicanos (Pemex) retener una participación accionaria mayoritaria mientras aprovecha la experiencia de los socios, logrando un equilibrio entre soberanía e innovación.[2]Comisión Nacional de Energía, "Lineamientos de Desarrollo Mixto 2025," nortonrosefulbright.com La transparencia contractual sigue siendo decisiva; las multas impuestas a Eni SpA y Royal Dutch Shell plc por incumplimiento en los programas de trabajo subrayan la intención de los reguladores de hacer cumplir los plazos.[3]Comisión Federal de Electricidad, "Plan de Expansión de Generación 2025-2030," bnamericas.com En el mediano plazo, las rondas de licitación sostenidas podrían agregar 250.000 barriles por día de nueva producción.

El aumento de la generación a base de gas natural impulsa la demanda interna de gas

México planea agregar 10,1 GW de nueva capacidad de ciclo combinado para 2030, aumentando así la participación del gas natural en la matriz energética e impulsando las importaciones por gasoducto desde los Estados Unidos a 6,4 miles de millones de pies cúbicos por día (Bcf/d) en diciembre de 2024. Los corredores industriales han registrado un aumento del 15% en el consumo de electricidad vinculado a iniciativas de nearshoring, intensificando el crecimiento de la demanda en el corto plazo. La producción interna de gas disminuyó a 4,4 Bcf/d en enero de 2025, ampliando la brecha de oferta y promoviendo proyectos como el gasoducto Hidalgo-Puebla de 287 km, anunciado en enero de ese año. El gas actualmente abastece el 40% de la capacidad instalada de la Comisión Federal de Electricidad (CFE) tras la entrada en operación de la planta de San Luis Potosí en 2025.

Los descubrimientos en aguas profundas en el Golfo de México entran en fase de desarrollo

El proyecto Trion de Woodside Energy Group, una iniciativa de USD 7.000 millones orientada a la primera producción de petróleo en 2028, marca la inauguración de la producción en aguas profundas de México y utilizará una unidad flotante de producción, almacenamiento y descarga (FPSO) de 100.000 barriles por día para monetizar reservas a una profundidad de agua de 2.500 metros.[4]Woodside Energy Group, "Descripción General del Desarrollo de Trion," woodside.com SLB ganó un contrato de perforación de 18 pozos en abril de 2025 que aprovecha sistemas de posicionamiento de pozos con inteligencia artificial (IA) para reducir el tiempo no productivo. Los esfuerzos paralelos en el campo Zama, con capacidad de 180.000 barriles por día, avanzan bajo un plan de USD 4.500 millones supervisado por el Grupo DORIS. El hallazgo de Eni SpA en la Cuenca del Sureste en 2024 amplía aún más la cartera de proyectos en aguas profundas.

El crecimiento de centros de abastecimiento de GNL abre nuevos canales de offtake

New Fortress Energy despachó el primer cargamento de GNL de México desde Altamira en julio de 2024, inaugurando una instalación flotante de 1,4 Mtpa que ancla las exportaciones de la costa del Golfo. En el lado del Pacífico, el proyecto Energía Costa Azul de Sempra Infrastructure, de 3 Mtpa, tiene previsto entrar en servicio comercial a mediados de 2025, permitiendo que el gas del Pérmico llegue a compradores asiáticos sin las restricciones del Canal de Panamá. Pilot LNG y GFI LNG planean un centro de abastecimiento en Salina Cruz para abastecer a buques transpacíficos, mientras que Coatzacoalcos aseguró una concesión de terreno en junio de 2025 para una terminal de GNL que atiende a ambas cuencas oceánicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las reversiones regulatorias en el marco de la reforma energética generan incertidumbre | -0.4% | Nacional, afectando a todos los operadores privados | Corto plazo (≤ 2 años) |

| La crónica falta de inversión en refinerías heredadas limita los márgenes del downstream | -0.3% | Ubicaciones de refinerías en Tabasco, Veracruz y Tamaulipas | Mediano plazo (2-4 años) |

| La oposición comunitaria retrasa la adquisición del derecho de vía para gasoductos terrestres de largo recorrido | -0.2% | Territorios indígenas, comunidades rurales | Mediano plazo (2-4 años) |

| La brecha de talento ralentiza la adopción de soluciones digitales para campos petroleros | -0.1% | Centros técnicos, operaciones costa afuera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las reversiones regulatorias en el marco de la reforma energética generan incertidumbre

La presidenta Sheinbaum consolidó la CRE y la CNH en una nueva Comisión Nacional de Energía en 2025, recentralizando la supervisión bajo la SENER y priorizando el 54% de control público de la generación eléctrica. La Ley de Hidrocarburos enmendada favorece a Petróleos Mexicanos (Pemex) en la asignación de actividades upstream, lo que ha llevado a algunas compañías internacionales de petróleo (IOC) a congelar nuevas pujas por acreaje. La pausa en las futuras rondas de licitación reduce el portafolio de exploración. Los desafíos judiciales pendientes y la perspectiva de renegociaciones contractuales incrementan la incertidumbre en el corto plazo.

La crónica falta de inversión en refinerías heredadas limita los márgenes del downstream

Las seis refinerías heredadas de Petróleos Mexicanos (Pemex) promediaron apenas un 53,7% de utilización en 2024 a pesar de MXN 72.000 millones en mejoras, lo que refleja unidades obsoletas inadecuadas para el crudo mexicano de alto contenido de azufre. La nueva refinería Olmeca alcanzó su producción inicial en agosto de 2024, pero aún enfrenta desafíos relacionados con las dificultades de arranque, incluidos problemas de calidad de la materia prima y perturbaciones climáticas. Los elevados costos operativos comprimen los márgenes y desalientan el capital privado. La deuda de USD 101.500 millones de Petróleos Mexicanos (Pemex) restringe aún más el gasto en unidades de craqueo catalítico y desulfurización que podrían incrementar los rendimientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Dominio del Upstream Define la Estructura del Mercado

La actividad upstream captó el 72,60% del mercado de petróleo y gas de México en 2025, mientras las empresas se apresuraban a reemplazar reservas maduras. Los compromisos de desarrollo que totalizan más de USD 11.000 millones, incluidos Trion, Zama y Lakach, anclan la visibilidad del upstream hasta 2031. Sin embargo, el desarrollo del downstream muestra el mayor impulso, con el segmento avanzando a una CAGR del 2,26%, impulsado por la refinería Olmeca y las mejoras en Cadereyta y Salina Cruz. Estas inversiones señalan la determinación de limitar las importaciones de productos refinados a un nivel que actualmente equivale al 56,8% de la demanda interna.

Se proyecta que el tamaño del mercado de petróleo y gas de México atribuido al sector downstream aumente a USD 2.680 millones para 2031, incrementando así su participación en el mercado global. Los operadores de midstream, como TC Energy Corporation, asignan USD 3.900 millones al gasoducto Southeast Gateway, garantizando un suministro constante de materia prima para la nueva flota de refinación y generación eléctrica. En conjunto, estos flujos se alinean con los objetivos gubernamentales de seguridad energética y crecimiento industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: La Expansión Costa Afuera Equilibra la Madurez Terrestre

El acreaje terrestre aportó el 65,30% de la participación del mercado de Petróleo y Gas de México en 2025, respaldado por campos heredados en Tabasco y la zona de aguas someras de Campeche. No obstante, los proyectos costa afuera muestran mayor dinamismo, avanzando a una CAGR del 2,22% a medida que los centros del Cinturón Plegado Perdido entran en operación. Tecnologías como la compresión submarina y los equipos de perforación con posicionamiento dinámico reducen los costos de extracción y mejoran la recuperación en profundidades de agua que superan los 1.500 m.

Como resultado, se espera que el tamaño del mercado de petróleo y gas de México para operaciones costa afuera supere los USD 3.240 millones para 2031. La mitigación del riesgo mejora porque la mayoría de los desarrollos submarinos se encuentran lejos de las zonas de protesta comunitaria que complican los gasoductos terrestres. Al mismo tiempo, la producción terrestre en Tabasco disminuyó de 511.000 bpd en julio de 2023 a 410.000 bpd en noviembre de 2024, evidenciando el agotamiento de los yacimientos.

Por Servicio: El Dominio de la Construcción Cede Terreno al Crecimiento del Desmantelamiento

La construcción aportó el 61,10% de la participación del mercado de petróleo y gas de México en 2025, reflejando un intenso ciclo de infraestructura que abarca la fabricación de plataformas en aguas profundas, gasoductos de largo recorrido como el Southeast Gateway y la construcción de la refinería Olmeca. Empresas como Saipem SpA y SICIM SpA suministran buques especializados de carga pesada y tendedores submarinos para satisfacer las necesidades de ingeniería en aguas profundas, señalando que México ha pasado de la exploración al desarrollo a gran escala.

Los programas de mantenimiento y parada técnica, que elevan las barreras de entrada y favorecen a los proveedores de servicios con experiencia comprobada en el Mar del Norte o el Golfo de EE.UU., son vitales aunque maduros, con enfoque en las refinerías obsoletas de Petróleos Mexicanos (Pemex) y las estructuras costa afuera que requieren inspecciones de integridad, revisiones de equipos rotativos y mitigación de la corrosión. El desmantelamiento, aunque el más pequeño en la actualidad, es el segmento de más rápido crecimiento con una CAGR del 4,86% hasta 2031, a medida que Cantarell, Ku-Maloob-Zaap y otros centros maduros se aproximan a las obligaciones de fin de vida. Las nuevas normas ambientales requieren una documentación de tapado y abandono, remoción de la estructura superior y limpieza del fondo marino conforme a estándares internacionales, lo que eleva las barreras de entrada y favorece a los proveedores de servicios con experiencia comprobada en el Mar del Norte o el Golfo de EE.UU.

Solo Cantarell alberga más de 200 pozos y 24 plataformas que se aproximan a la edad de desmantelamiento, lo que implica una cartera de pedidos ancla para equipos de tapado y abandono, buques de carga pesada y herramientas de corte submarino. Los proveedores de servicios que dominen los informes regulatorios, el monitoreo de contaminación y los protocolos de transferencia de activos asegurarán una ventaja de primer movimiento a medida que el mercado de Petróleo y Gas de México transite hacia su fase de retiro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los estados del sureste continúan dominando la actividad. Tabasco albergó 410.000 bpd en noviembre de 2024 y es sede de la refinería Olmeca, posicionando a la región como un centro tanto de producción como de procesamiento. La provincia costa afuera de Campeche, en el estado vecino, sigue siendo la base de la producción en aguas someras y sirve como punto de partida para los programas en aguas profundas. Veracruz equilibra los pozos terrestres con ambiciones en midstream y GNL; la terminal flotante de Altamira recibió su primer cargamento en julio de 2024.

Los estados fronterizos del norte importan principalmente para el transporte de gas. Tamaulipas y Nuevo León interconectan el suministro de los Estados Unidos con la demanda mexicana a través del corredor Sur de Texas-Tuxpan y el próximo gasoducto Southeast Gateway, lo que permite una materia prima más económica para las plantas generadoras de electricidad. La Cuenca de Burgos ofrece potencial de gas de esquisto no convencional, aunque el desarrollo depende de la claridad regulatoria y las normas de uso del agua.

Las entidades de la costa del Pacífico, como Sonora y Baja California, se posicionan como puertas de exportación. Energía Costa Azul cargará su primer buque de GNL en 2025, reduciendo la congestión a través del Canal de Panamá. Mientras tanto, la Península de Yucatán busca USD 30.000 millones en nuevas líneas y generación para satisfacer las demandas del turismo y el crecimiento industrial. La cuenca Tampico-Misantla en el oriente proporciona un campo de pruebas para el CCS-EOR, combinando la idoneidad geológica con la proximidad a fuentes industriales de CO₂.

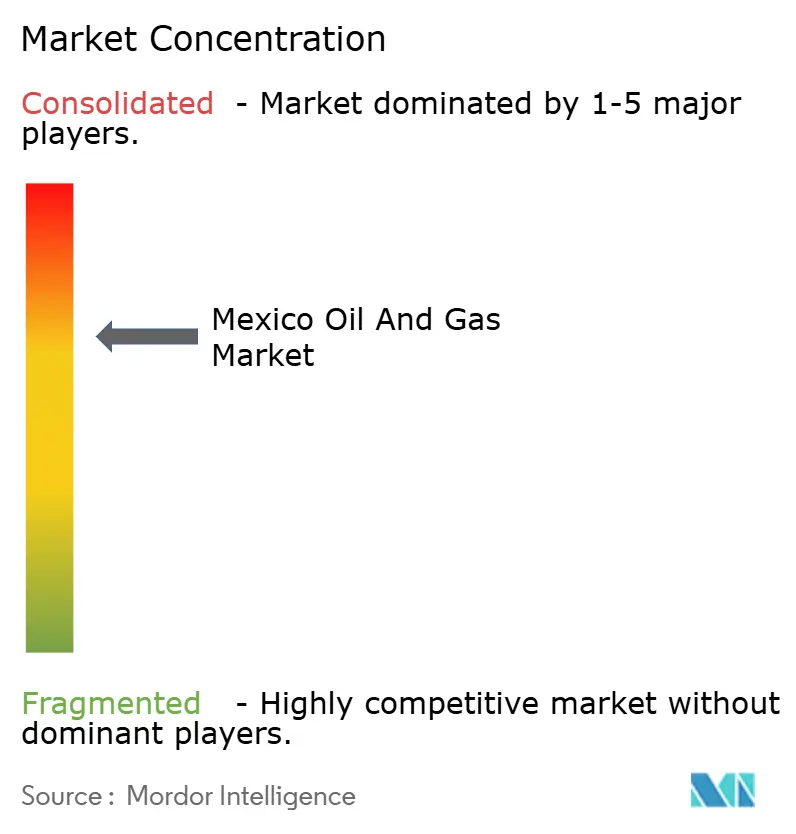

Panorama Competitivo

Petróleos Mexicanos (Pemex) sigue siendo el ancla, aunque la industria de petróleo y gas de México opera ahora bajo un modelo híbrido. La empresa estatal aún maneja el 87,5% del volumen minorista de gasolina y el 80% del diésel, pero recurre cada vez más a empresas conjuntas para la exploración de capital intensivo. Las compañías internacionales de petróleo (IOC) como Chevron Corporation y TotalEnergies SE suelen retener entre el 20% y el 35% del capital en bloques de aguas profundas, cediendo control a cambio de aceptación regulatoria. Los gigantes de servicios —SLB, Halliburton y Baker Hughes Co.— se diferencian mediante herramientas digitales de perforación, siendo el contrato de inteligencia artificial (IA) de SLB para Trion un ejemplo de ventaja competitiva.

El midstream sigue siendo más abierto. TC Energy Corporation está en camino de poner en servicio el Southeast Gateway de 2,6 Bcf/d en mayo de 2025, mientras que Kinder Morgan amplía el GCX para abastecer a las terminales de GNL del Pacífico. La unidad flotante de GNL pionera de New Fortress Energy demuestra cómo las empresas privadas pueden eludir las restricciones de refinación y crear rutas de exportación.

La consolidación regulatoria bajo la SENER inclina ventajosamente la balanza hacia los afiliados estatales, aunque las cargas fiscales de Petróleos Mexicanos (Pemex) crean espacio para socios capaces. Los recientes Esquemas de Desarrollo Mixto mantienen a Petróleos Mexicanos (Pemex) por encima del 50% de propiedad, pero permiten a los participantes externos obtener honorarios de recuperación de costos. En el mediano plazo, las estructuras de equilibrio de riesgo definirán la competitividad en el mercado de petróleo y gas de México.

Líderes de la Industria de Petróleo y Gas de México

Petróleos Mexicanos (Pemex)

Royal Dutch Shell plc

BP plc

Chevron Corporation

TotalEnergies SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Las exportaciones de crudo de Petróleos Mexicanos (Pemex) caen a un mínimo de 46 años de 529.000 bpd a medida que el arranque de Olmeca desvía barriles al sistema doméstico.

- Junio de 2025: Coatzacoalcos asegura terreno para una terminal de GNL en el Istmo de Tehuantepec, abriendo rutas de envío para ambos océanos.

- Mayo de 2025: TC Energy Corporation completa el 70% del tendido de tubería costa afuera del Southeast Gateway, con miras al inicio de operaciones en mayo de 2025.

- Abril de 2025: SLB gana un contrato de perforación de 18 pozos habilitado con inteligencia artificial (IA) para el proyecto Trion de Woodside Energy Group.

Alcance del Informe del Mercado de Petróleo y Gas de México

El alcance del informe del mercado de petróleo y gas de México incluye:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Costa Afuera |

| Construcción |

| Mantenimiento y Parada Técnica |

| Desmantelamiento |

| Por Sector | Upstream |

| Midstream | |

| Downstream | |

| Por Ubicación | Terrestre |

| Costa Afuera | |

| Por Servicio | Construcción |

| Mantenimiento y Parada Técnica | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Petróleo y Gas de México?

El tamaño del mercado de Petróleo y Gas de México es de USD 8,51 mil millones en 2026 y se prevé que alcance USD 9,19 mil millones en 2031.

¿Qué segmento crece más rápido en el mercado de Petróleo y Gas de México?

Las actividades de downstream se expanden a la CAGR más rápida del 2,26% hasta 2031 debido a la nueva capacidad de refinación y las políticas de autosuficiencia en combustibles.

¿Qué tan significativos son los desarrollos en aguas profundas para la producción futura?

Proyectos como Trion y Zama podrían agregar colectivamente más de 280.000 barriles por día después de 2028, contribuyendo a revertir las caídas en la producción nacional.

¿Por qué la demanda de gas natural está aumentando tan rápidamente en México?

La Comisión Federal de Electricidad está añadiendo 10,1 GW de plantas de ciclo combinado, convirtiendo al gas en el combustible puente preferido mientras las energías renovables escalan.

¿Cuál es la perspectiva para las exportaciones de GNL de México?

Con Altamira en operación y Energía Costa Azul programada para entrar en servicio en 2025, la capacidad de GNL supera las 4 millones de toneladas por año (Mtpa), posicionando a México como un nuevo exportador hacia los mercados del Pacífico y el Atlántico.

¿Cómo afectan los cambios recientes de política a la inversión privada?

La centralización bajo la SENER otorga a Petróleos Mexicanos (Pemex) acceso preferencial, aumentando el riesgo regulatorio y retrasando nuevas rondas de licitación, pero los Esquemas de Desarrollo Mixto aún permiten la participación minoritaria de compañías internacionales de petróleo (IOC).

Última actualización de la página el: