Tamaño y Participación del Mercado de Centros de Datos en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

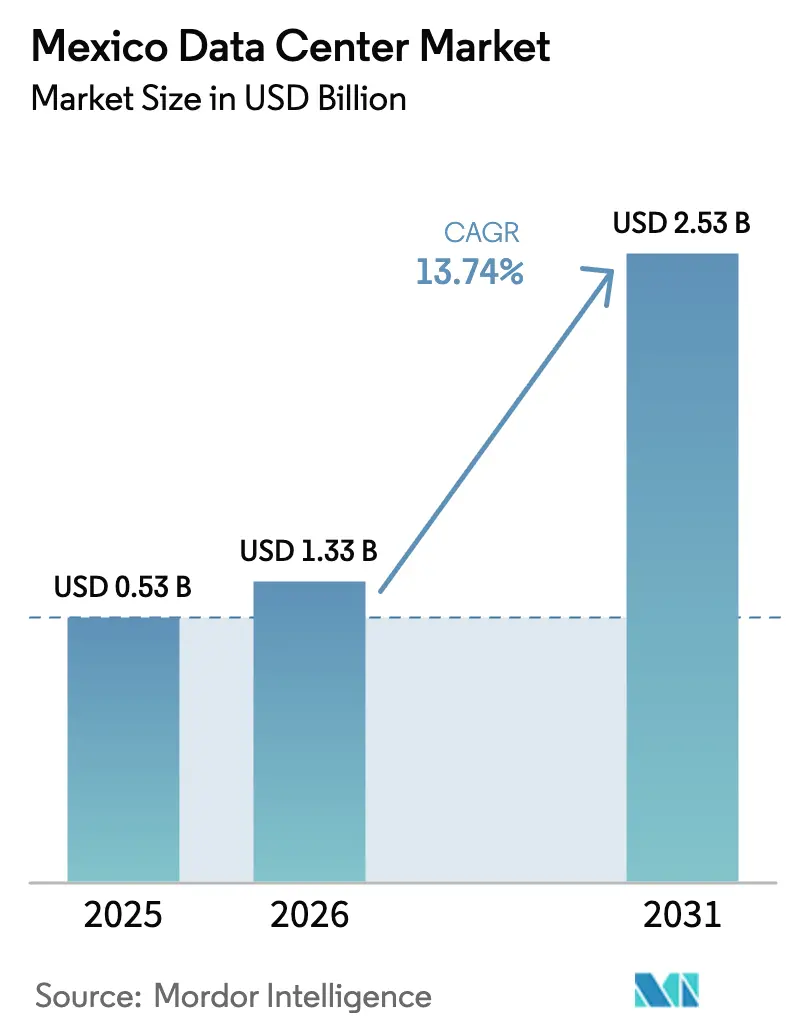

| Tamaño del mercado en el año base (2025) | 0.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos en México por Mordor Intelligence

El Mercado de Centros de Datos en México fue valorado en USD 1,17 mil millones en 2025 y se estima que crecerá de USD 1,33 mil millones en 2026 hasta alcanzar USD 2,53 mil millones en 2031, a una CAGR del 13,74% durante el período de pronóstico (2026-2031). En términos de capacidad de carga de TI, se espera que el mercado crezca de 0,53 mil megavatios en 2025 a 1,27 mil megavatios en 2030, a una CAGR del 19,03% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones del segmento de mercado se calculan y reportan en términos de MW. Los compromisos de hiperescala liderados por AWS (USD 5 mil millones) y Microsoft (USD 1,3 mil millones) están acelerando las construcciones a medida que los operadores de nube estadounidenses localizan capacidad para cumplir con las estrictas normas de residencia de datos de México.[1]Jorge A. Rocha, "Amazon anuncia una inversión de 5.000 millones de dólares", aa.com.tr Querétaro ancla la primera ola de expansión; sin embargo, la escasez de agua y la volatilidad de la red eléctrica están impulsando a los operadores a diversificar sus sitios perimetrales en ciudades fronterizas y de la Costa del Golfo. Los incentivos de energía renovable, incluidos los proyectos eólicos de autoabastecimiento, están reduciendo los costos de PUE a largo plazo y aumentando el interés de los inversores en huellas sostenibles. Mientras tanto, la demanda de nube híbrida por parte de fabricantes, plataformas de medios y 68,7 millones de jugadores está intensificando la necesidad de enlaces de baja latencia hacia las redes de Estados Unidos.

Conclusiones Clave del Informe

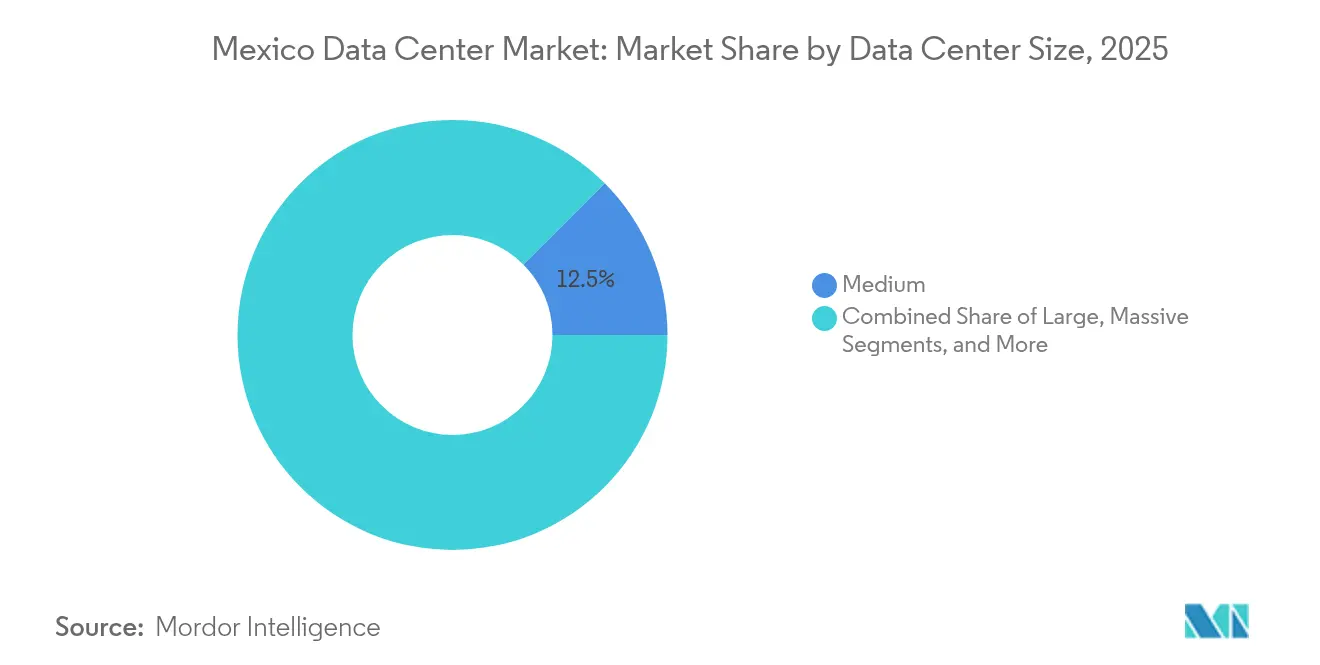

- Por tamaño de centro de datos, las instalaciones medianas representaron el 12,48% de la participación del tamaño del mercado de centros de datos en México en 2025 y las instalaciones grandes están configuradas para aumentar a una CAGR del 18,65% hasta 2031.

- Por estándar de nivel, las instalaciones de Nivel 3 representaron el 83,20% de la participación del mercado de centros de datos en México en 2025 y las instalaciones de Nivel 4 se expandirán a una CAGR del 19,15% hasta 2031.

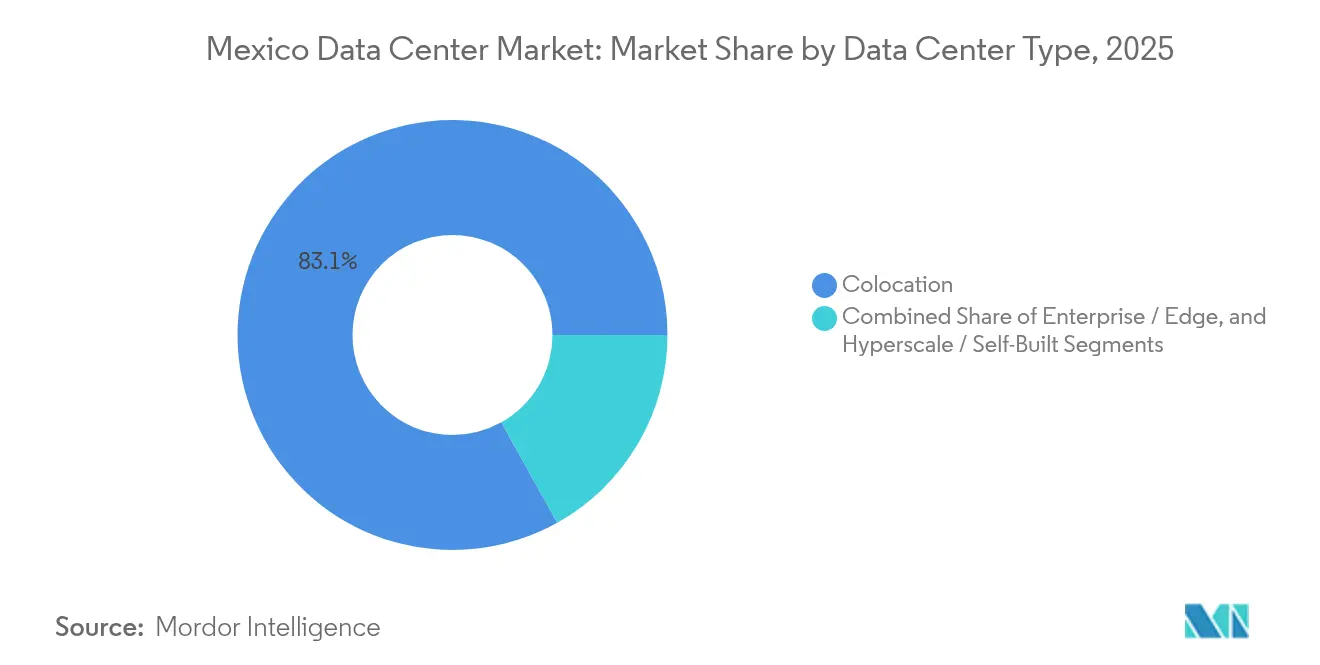

- Por tipo de centro de datos, los servicios de colocación representaron el 83,10% de la participación del mercado de centros de datos en México en 2025, mientras que se proyecta que los despliegues empresariales y perimetrales crezcan a una CAGR del 20,05% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones capturaron el 48,02% de la participación del tamaño del mercado de centros de datos en México en 2025 y BFSI avanzará a una CAGR del 19,25% hasta 2031.

- Por zona destacada, Querétaro lideró con el 31,10% de participación en ingresos en 2025 en el mercado de centros de datos en México; se prevé que el Resto de México se expanda a una CAGR del 19,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente expansión de nube de hiperescala por parte de gigantes tecnológicos de Estados Unidos | +4.2% | Querétaro, Guadalajara, área metropolitana de Ciudad de México | Mediano plazo (2-4 años) |

| Creciente demanda de nodos perimetrales de baja latencia por parte de proveedores de OTT y videojuegos | +3.1% | Ciudades fronterizas, grandes áreas metropolitanas | Corto plazo (≤ 2 años) |

| Mandatos de residencia de datos en los sectores de tecnología financiera y telecomunicaciones | +3.8% | Nacional, concentrado en centros financieros | Corto plazo (≤ 2 años) |

| Incentivos de energía renovable que reducen los costos de PUE | +2.9% | Estados con alto potencial solar/eólico | Largo plazo (≥ 4 años) |

| Tarifas de interconexión México-Estados Unidos que permiten la importación barata de energía renovable | +2.7% | Estados fronterizos del norte, corredores transfronterizos | Mediano plazo (2-4 años) |

| Construcción de fibra oscura en la Costa del Golfo que abre nuevas ubicaciones de sitios | +2.5% | Estados de la Costa del Golfo, Veracruz, Tamaulipas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Expansión de Nube de Hiperescala por Parte de Gigantes Tecnológicos de Estados Unidos

La región de AWS por USD 5 mil millones, el centro de inteligencia artificial de Microsoft por USD 1,3 mil millones y el lanzamiento de Google Cloud en 2025 están remodelando el mercado de centros de datos en México al anclar huellas de hiperescala que eclipsan las inversiones tradicionales en colocación. Estos lanzamientos desbloquean economías de escala para los operadores de fibra y las empresas de servicios públicos, mientras posicionan a México como una puerta de acceso de nearshoring para cargas de trabajo de inteligencia artificial que necesitan una latencia de ida y vuelta inferior a 50 ms hacia los usuarios de Estados Unidos.[2]Jorge A. Rocha, "Amazon anuncia una inversión de 5.000 millones de dólares", aa.com.tr La presencia de las tres principales nubes fortalece la confianza de los compradores en el cumplimiento de la nube soberana, estimulando la adopción local de SaaS y las construcciones perimetrales. Los exportadores manufactureros están utilizando estas zonas para análisis de cadena de suministro en tiempo real, impulsando la demanda de espacio de colocación e interconexión adyacente. El efecto de agrupamiento en torno a Querétaro también está elevando los precios del suelo, lo que lleva a los operadores a explorar corredores secundarios con rutas de fibra equivalentes.

Creciente Demanda de Nodos Perimetrales de Baja Latencia por Parte de Proveedores de OTT y Videojuegos

El ecosistema de videojuegos de México, valorado en USD 1,2 mil millones, depende de una latencia inferior a 20 ms, lo que obliga a los proveedores de servicios a desplegar microcentros de datos distribuidos en Tijuana, Monterrey y Mérida. Las plataformas de OTT están simultáneamente localizando contenido tras el esquema de promoción de medios digitales de 2024, llevando nodos de caché a ciudades de Nivel 2.[3]Administración de Comercio Internacional de EE.UU., "Mexico Media, Broadcasting and Film", trade.gov Los despliegues perimetrales favorecen instalaciones dentro de un radio de 30 km de los puntos de aterrizaje de cables o sitios de interconexión transfronterizos, donde los costos de ancho de banda son un 18% más bajos que el promedio en Ciudad de México. La red de microcentros resultante complementa las regiones principales de hiperescala, creando una topología de dos capas en el mercado de centros de datos en México que optimiza tanto el costo como la latencia. Los proveedores de servicios de internet están monetizando este cambio al agrupar el alojamiento perimetral con servicios de red gestionados adaptados para cargas de trabajo de transmisión en línea y videojuegos en la nube.

Mandatos de Residencia de Datos en los Sectores de Tecnología Financiera y Telecomunicaciones

La ley de protección de datos personales de marzo de 2025 exige el almacenamiento mexicano de registros financieros y de telecomunicaciones, convirtiendo instantáneamente el cumplimiento normativo en el principal motor de crecimiento del mercado de centros de datos en México. Los bancos y las empresas de pagos ahora adquieren suites tipo bóveda llave en mano con redundancia de doble región, elevando la demanda de BFSI a una CAGR del 19,89%. Los operadores de telecomunicaciones deben retener el tráfico crítico a nivel nacional, estimulando las construcciones de colocación con alta densidad de interconexión en los corredores financieros. La adopción de nube híbrida está en aumento, ya que los datos regulados permanecen en las instalaciones mientras que las cargas de trabajo elásticas se desvían a las regiones de Norteamérica a través de nuevos enlaces transfronterizos de 400G. Los operadores pioneros con certificaciones ISO 27001 y PCI-DSS capturan precios premium, mientras que los nuevos participantes no certificados enfrentan ciclos de ventas prolongados y mayores costos de auditoría.

Incentivos de Energía Renovable que Reducen los Costos de PUE

La Ley del Sector Eléctrico de México de 2025 limita las energías renovables en la red pero permite los contratos de compra de energía privados, lo que permite a los operadores eludir las tarifas de CFE a través de granjas eólicas o solares de autoabastecimiento. La participación accionaria de Scala Data Centers en Serena Energía asegura precios inferiores a 5 centavos/kWh, reduciendo los gastos operativos por MW en un 22% en comparación con los parámetros de referencia de la red eléctrica. El abastecimiento de energía renovable se alinea con los mandatos globales de ESG y proporciona una cobertura contra la inestabilidad de la red que frecuentemente interrumpe las zonas industriales alrededor de Ciudad de México. Las ubicaciones en Baja California y Coahuila, dotadas de una irradiancia solar de 2.300 kWh/m², ahora se encuentran entre las parcelas de mejor valor para los campus de hiperescala. Estos incentivos, por lo tanto, desplazan el criterio de selección de sitios desde la densidad de fibra pura hacia una ecuación equilibrada de energía y latencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de confiabilidad de la red eléctrica y apagones parciales | -3.2% | Nacional, agudo en zonas industriales | Corto plazo (≤ 2 años) |

| Largos plazos de concesión de permisos municipales y zonificación de suelos | -2.8% | Grandes áreas metropolitanas, Querétaro | Mediano plazo (2-4 años) |

| Escasez de talento bilingüe en operaciones y mantenimiento fuera de CDMX | -2.1% | Ciudades secundarias, regiones del interior | Largo plazo (≥ 4 años) |

| Zonas de alto estrés hídrico que desencadenan restricciones de enfriamiento | -3.1% | México central, Querétaro, región del Bajío | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Confiabilidad de la Red Eléctrica y Apagones Parciales

Las frecuentes caídas de voltaje obligan a las instalaciones a sobredimensionar las plantas de UPS en un 15% y las reservas de diésel en 36 horas, lo que infla el gasto de capital y la huella de carbono. Las construcciones de hiperescala que superan los 80 MW están en cola para la asignación de subestaciones dedicadas, lo que alarga los plazos de entrega hasta 18 meses. Las ciudades secundarias con modernizaciones de transmisión, como Monterrey, ganan tracción competitiva sobre los centros tradicionales. Los operadores compensan la inestabilidad con matrices de turbinas de gas modulares, aunque la cobertura de combustible erosiona los ahorros de costos provenientes de los contratos de compra de energía renovable. La persistente falta de confiabilidad de la red eléctrica, por lo tanto, modera las perspectivas de crecimiento a corto plazo dentro del mercado de centros de datos en México a pesar de la sólida demanda.

Zonas de Alto Estrés Hídrico que Desencadenan Restricciones de Enfriamiento

La CONAGUA clasifica a Querétaro en un 100% de sequía, lo que obliga a las autoridades locales a limitar las extracciones industriales de agua subterránea e imponer límites de descarga de rechazo de calor. Los operadores de hiperescala están pivotando hacia sistemas de enfriamiento adiabático de circuito cerrado o de líquido directo al chip, que reducen el uso de agua en un 90% al tiempo que elevan marginalmente la densidad de potencia. Los planos de las instalaciones perimetrales ahora priorizan diseños de enfriamiento por aire incluso en los áridos corredores del Bajío, intercambiando una mayor carga eléctrica por certeza regulatoria. Los sitios costeros cerca de Veracruz están emergiendo como zonas de aterrizaje alternativas, aprovechando la abundante agua municipal y los circuitos de agua de mar enfriada. En ausencia de sistemas de enfriamiento innovadores, las futuras canalizaciones de capacidad corren el riesgo de ser limitadas bajo moratorias de permisos ambientales, restringiendo el impulso de expansión en el mercado de centros de datos en México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Equilibrando la Demanda de Escala Media y las Ambiciones de Hiperescala

Las instalaciones de escala media capturaron el 12,48% de la participación del mercado de centros de datos en México en 2025, ya que las empresas favorecieron las salas de 5 a 15 MW que se alinean con los diseños de recuperación ante desastres de dos zonas. Las huellas de gran escala se están acelerando a una CAGR del 18,65% respaldadas por las autoconstrucciones de hiperescala que buscan economías de escala mediante bloques de 36 MW. El tamaño del mercado de centros de datos en México para las instalaciones grandes está, por lo tanto, configurado para más que duplicarse para 2031 a medida que los operadores de nube consolidan la capacidad de zona de disponibilidad.

La consolidación impulsa un mejor PUE pero amplía la exposición a los riesgos de servicios públicos en un solo sitio, lo que empuja la selección de sitios hacia parcelas de doble red eléctrica o corredores solares cercanos a la frontera. Las salas medianas siguen siendo críticas para las cargas de trabajo de SaaS sensibles a la latencia que no pueden tolerar largas distancias de retorno de fibra. La coexistencia de ambos tamaños indica una estructura de barra con pesas donde los nodos de hiperescala coexisten con puntos de distribución localizados para la entrega de OTT y las transmisiones industriales de IoT.

Por Estándar de Nivel: Las Primas de Confiabilidad Redefinen los Estándares de Construcción

Los inventarios de Nivel 3 representaron el 83,20% de los despliegues de 2025, reflejando una preferencia histórica por la redundancia N+1 entre los clientes empresariales de colocación. Sin embargo, las construcciones de Nivel 4 están creciendo a una CAGR del 19,15% a medida que los marcos de cumplimiento de BFSI y las plataformas de OTT impulsadas por SLA exigen tolerancia a fallos de 2N.

La economía de la inversión favorece el Nivel 4 en regiones donde los apagones parciales cuestan más de 4 minutos de interrupción por kVA anualmente. El tamaño del mercado de centros de datos en México atribuible a las salas de Nivel 4 se proyecta que se triplicará para 2031, apoyando cargas de trabajo de tecnología financiera de misión crítica. Los módulos perimetrales de Nivel 2 sirven para canalizaciones de caché y de desarrollo/prueba donde la sensibilidad al costo supera la redundancia. Esta estratificación de niveles obliga a los operadores a calibrar la combinación de activos y los planes de precios en carteras de escala de campus.

Por Tipo de Centro de Datos: El Dominio de la Colocación Enfrenta la Realineación de la Hiperescala

Los servicios de colocación representaron el 83,10% de los ingresos de 2025 a medida que las empresas externalizaron la TI no esencial, pero las construcciones empresariales y perimetrales están creciendo a una CAGR del 20,05%, impulsadas por la densificación de 5G y los flujos de contenido transfronterizos. Se prevé que la participación del mercado de centros de datos en México para la colocación se contraiga marginalmente a medida que los hiperescaladores internalizan la capacidad mientras mantienen nodos de interconexión dentro de salas de reunión neutrales para operadores.

Las suites mayoristas por encima de 3 MW presentan descuentos que atraen a los operadores de nube a arrendar capacidad de transición antes de que las autoconstrucciones sean energizadas. Los estantes de venta al por menor permanecen resilientes, prestando servicio a los despliegues de pequeñas y medianas empresas y SaaS que requieren accesos de múltiples nubes. Durante el horizonte de pronóstico, los operadores exitosos fusionarán las salas de colocación con módulos perimetrales para capturar ambos lados de la curva de demanda.

Por Industria de Usuario Final: El Repunte de Cumplimiento de BFSI Remodela la Combinación de Demanda

TI y telecomunicaciones lideraron la demanda con el 48,02% de participación del tamaño del mercado de centros de datos en México en 2025, impulsadas por la virtualización de operadoras de telecomunicaciones y los aumentos de capacidad de OTT. Se prevé que las cargas de trabajo de BFSI se disparen a una CAGR del 19,25% a medida que los estatutos de localización de datos y la migración a ISO 20022 obliguen al alojamiento doméstico.

La adopción de plataformas de gemelo digital por parte de la manufactura, especialmente entre los ensambladores de automóviles en régimen de nearshoring, sostiene el crecimiento de doble dígito en los estantes de los estados del Bajío. Los medios y el entretenimiento aprovechan los crecientes incentivos de producción local, elevando los clústeres de GPU para la renderización y las canalizaciones de transmisión en línea. Los programas de digitalización gubernamental tienen como objetivo migrar los servicios ciudadanos a nubes soberanas, lo que representa un catalizador latente a partir de 2026.

Análisis Geográfico

Querétaro tuvo el 31,10% de la capacidad nacional en 2025 al aprovechar el bajo riesgo sísmico, la proximidad por autopista a Ciudad de México y un grupo de mano de obra técnica impulsado por la industria aeroespacial. Sin embargo, la persistente sequía ha llevado los permisos de uso de agua al escrutinio público, lo que impulsa a los operadores a renovar sus instalaciones con pasillos temperados enfriados por aire incluso al costo de un 8% más de consumo eléctrico. La cartera de 73 sitios anunciados de Querétaro hasta 2029 subraya su atracción gravitacional, pero las limitaciones de energía y agua están acelerando la exploración de contingencias en corredores alternativos.

Guadalajara y Ciudad de México juntas representan el segundo nivel de centros de demanda. El clúster electrónico de Guadalajara, apoyado por nuevas ramificaciones de fibra, atrae entornos de diseño de chips sensibles a la latencia, mientras que la densidad de sedes corporativas de Ciudad de México garantiza tasas de ocupación estables de colocación a pesar de los mayores precios del suelo. Se espera que los proyectos de refuerzo de la red eléctrica programados para 2026-2027 reduzcan los incidentes de interrupción en un 25%, haciendo que ambas metrópolis sean más atractivas para las mejoras de Nivel 4.

Los mercados del Resto de México, que abarcan Monterrey, Mérida, Veracruz y Tijuana, se proyecta que crezcan a una CAGR del 19,45%. La fibra transfronteriza, como la ruta Tikva de 2.500 km, está reduciendo los costos unitarios de transporte en un 30%, posicionando a las ciudades del norte como plataformas de baja latencia para las cargas de trabajo de conmutación por error de nube de Estados Unidos. Las metrópolis de la Costa del Golfo se benefician de las líneas ramales submarinas planificadas, que ofrecen resiliencia frente a las disrupciones sísmicas del Pacífico. En conjunto, estos clústeres emergentes desconcentran el riesgo de la capacidad nacional al distribuir las cargas de trabajo a través de perfiles de servicios públicos y climáticos diversos, reforzando la resiliencia del mercado de centros de datos en México.

Panorama Competitivo

El mercado de centros de datos en México presenta una concentración moderada, con Equinix, KIO Networks y Scala Data Centers anclando cerca de un tercio de la capacidad instalada. Equinix aprovecha su capa de interconexión Fabric global para atraer a los inquilinos multinacionales de SaaS, mientras que KIO amplía su alcance a través de un modelo de múltiples campus que abarca cinco estados mexicanos. La integración vertical de Scala en activos eólicos asegura el suministro de energía renovable, proporcionando una cobertura a 20 años contra la volatilidad de la red eléctrica.

Los nuevos participantes están intensificando la rivalidad. EdgeConneX aseguró terreno en Monterrey para construir un campus perimetral más central de 50 MW que combina colocación densa en operadoras con cobertizos perimetrales de 5 MW para el almacenamiento en caché de OTT. El plan de Layer 9 para una construcción de hiperescala de 160 MW en el Bajío apunta a módulos de energía alimentados por granjas solares adyacentes, apostando por ventajas de costo para atraer cargas de trabajo de inteligencia artificial de Estados Unidos. CloudHQ ha presentado permisos para un proyecto de 200 MW cerca de Mesa de Otay en Tijuana, capitalizando la proximidad de la fibra transfronteriza a las rutas de Silicon Valley.

Los movimientos estratégicos tienden hacia la seguridad energética, el enfriamiento avanzado y los bancos de suelo escalables. Los operadores se apresuran a asegurar subestaciones de doble alimentación, turbinas de gas en el sitio y sistemas de agua reciclada que satisfacen el creciente escrutinio de las regulaciones ambientales emergentes. La diferenciación también depende de la profundidad del ecosistema: los proveedores que ofrecen accesos directos a la nube y plataformas de IX reportan una absorción de estantes un 18% más rápida que las instalaciones mayoristas independientes, lo que subraya la interconexión como un multiplicador de ingresos dentro del mercado de centros de datos en México.

Líderes de la Industria de Centros de Datos en México

Google LLC

Oracle Cloud

Equinix Inc. (Axtel)

Telmex SA

Cirion Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: C3ntro Telecom presentó el proyecto Tikva, una red de fibra de 2.500 km que conecta México y Estados Unidos, ampliando las vías de baja latencia para los centros de datos regionales.

- Marzo 2025: Tampnet ganó un contrato de fibra submarina de 200 km para el campo Trion de Woodside, abriendo rutas en el Golfo que apoyarán el cómputo perimetral para las operaciones de energía costa afuera.

- Enero 2025: AWS se comprometió a invertir USD 5 mil millones en su región de Querétaro, estimando 7.000 empleos locales y operación con 100% de energía renovable una vez completamente construida.

- Septiembre 2024: Microsoft confirmó una inversión en infraestructura de inteligencia artificial de USD 1,3 mil millones, marcando su mayor compromiso en un solo país en América Latina.

Alcance del Informe del Mercado de Centros de Datos en México

Guadalajara y Querétaro están cubiertos como segmentos por Zona Destacada. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autopropuesto | ||

| Empresarial / Perimetral | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Guadalajara |

| México |

| Resto de México |

| Por Tamaño de Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Estándar de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autopropuesto | ||

| Empresarial / Perimetral | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Industria de Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona Destacada | Guadalajara | ||

| México | |||

| Resto de México | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un estante instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. Este hueco entre el suelo original y el suelo elevado se utiliza para alojar el cableado, el sistema de enfriamiento y otros equipos del centro de datos. Esta disposición contribuye a contar con una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados (pies²).

- TAMAÑO DEL CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de estantes debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de estantes debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de estantes debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de estantes debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de estantes debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las competencias del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicio de Colocación Minorista, Colocación Mayorista y Colocación de Hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera en un modelo B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Estante | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los estantes del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad del Estante | Define la cantidad de energía consumida por el equipo y el servidor alojados en un estante. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación de enfriamiento y energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un estante instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. Este hueco entre el suelo original y el suelo elevado se utiliza para alojar el cableado, el sistema de enfriamiento y otros equipos del centro de datos. Esta disposición contribuye a contar con una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Cómputo (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de estantes. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte delantera del estante da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los estantes y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los estantes da hacia el pasillo. Aquí, el calor disipado por los equipos en el estante se dirige hacia la salida de ventilación del acondicionador de aire para sala de cómputo (CRAC). |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔í𝑎 𝑑𝑒𝑙 𝐶𝑒𝑛𝑡𝑟𝑜 𝑑𝑒 𝐷𝑎𝑡𝑜𝑠)/(𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔í𝑎 𝑑𝑒𝑙 𝐸𝑞𝑢𝑖𝑝𝑜 𝑑𝑒 𝑇𝐼). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño del sistema en el que se añade un componente adicional (UPS, generadores, CRAC) para que, en caso de corte de energía o falla del equipo, el equipo de TI no se vea afectado. |

| Suministro de Energía Ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con la fuente de alimentación de la red eléctrica, almacenando energía en baterías de modo que el suministro desde el UPS sea continuo para el equipo de TI incluso cuando se interrumpe el suministro de la red. El UPS apoya principalmente solo al equipo de TI. |

| Generadores | Al igual que el UPS, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de falla. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, entonces para lograr N+1 se requeriría un sistema UPS adicional. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de falla completa de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en Fila | Es el sistema de diseño de enfriamiento instalado entre los estantes de una fila donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para sostener las operaciones del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando cuenta con un componente de energía no redundante (N) (UPS, generadores), componentes de enfriamiento y un sistema de distribución de energía (desde las redes de suministro eléctrico). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando cuenta con componentes redundantes de energía y enfriamiento (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes redundantes de energía y enfriamiento y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, falla del sistema de enfriamiento). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo más tolerante de centro de datos. Un centro de datos de Nivel 4 cuenta con múltiples componentes independientes y redundantes de energía y enfriamiento, y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación sin interrupciones. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de Datos Pequeño | Un centro de datos que tiene un área de piso de ≤ 5.000 pies cuadrados o cuyo número de estantes que se pueden instalar es ≤ 200 se clasifica como un centro de datos pequeño. |

| Centro de Datos Mediano | Un centro de datos que tiene un área de piso entre 5.001 y 20.000 pies cuadrados, o cuyo número de estantes que se pueden instalar está entre 201 y 800, se clasifica como un centro de datos mediano. |

| Centro de Datos Grande | Un centro de datos que tiene un área de piso entre 20.001 y 75.000 pies cuadrados, o cuyo número de estantes que se pueden instalar está entre 801 y 3.000, se clasifica como un centro de datos grande. |

| Centro de Datos Masivo | Un centro de datos que tiene un área de piso entre 75.001 y 225.000 pies cuadrados, o cuyo número de estantes que se pueden instalar está entre 3.001 y 9.000, se clasifica como un centro de datos masivo. |

| Centro de Datos Mega | Un centro de datos que tiene un área de piso de ≥ 225.001 pies cuadrados o cuyo número de estantes que se pueden instalar es ≥ 9.001 se clasifica como un centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requerimiento de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas (PYME). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requerimiento de capacidad entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por empresas medianas y grandes. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requerimiento de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y plataformas de OTT (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operadora utilizada en el teléfono inteligente. Las tecnologías de operadora disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegados en todo el país, que conecta las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido entre dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que surge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción