Tamaño y Participación del Mercado de Adhesivos en México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

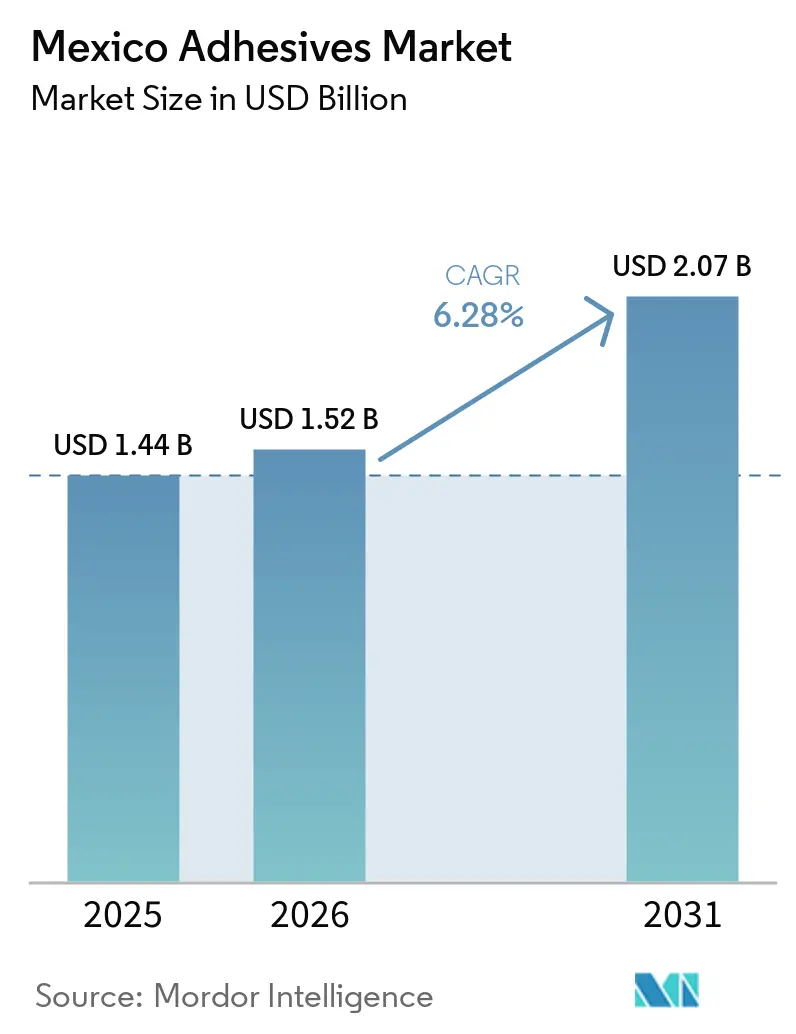

| Tamaño del mercado en el año base (2025) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos en México por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos en México aumente de USD 1,44 mil millones en 2025 a USD 1,52 mil millones en 2026 y alcance USD 2,07 mil millones en 2031, creciendo a una CAGR del 6,28% durante el período 2026-2031. El traslado cercano de la fabricación de electrónica y vehículos eléctricos está redefiniendo la demanda de formulaciones de alto rendimiento. Los epoxis y poliuretanos, que están reemplazando a los sujetadores mecánicos tradicionales en plataformas ligeras, están impulsando esta tendencia. En el sector del embalaje, los convertidores favorecen cada vez más los termofusibles de curado rápido, impulsados por las exigencias del cumplimiento del comercio electrónico. Mientras tanto, las estrictas regulaciones NOM-121-SEMARNAT están fomentando inversiones en sistemas base agua con bajo contenido de compuestos orgánicos volátiles. Los formuladores multinacionales están consolidando sus centros técnicos cerca de Guanajuato y Nuevo León, acelerando las iteraciones de prototipos para las calificaciones de fabricantes de equipos originales. Sin embargo, la industria enfrenta desafíos, incluida la reducción del calibre del cartón corrugado y las fluctuaciones en los precios del metacrilato de metilo, que están comprimiendo los márgenes brutos. Como resultado, los proveedores deben equilibrar las actualizaciones de portafolio con la optimización de costos.

Conclusiones Clave del Informe

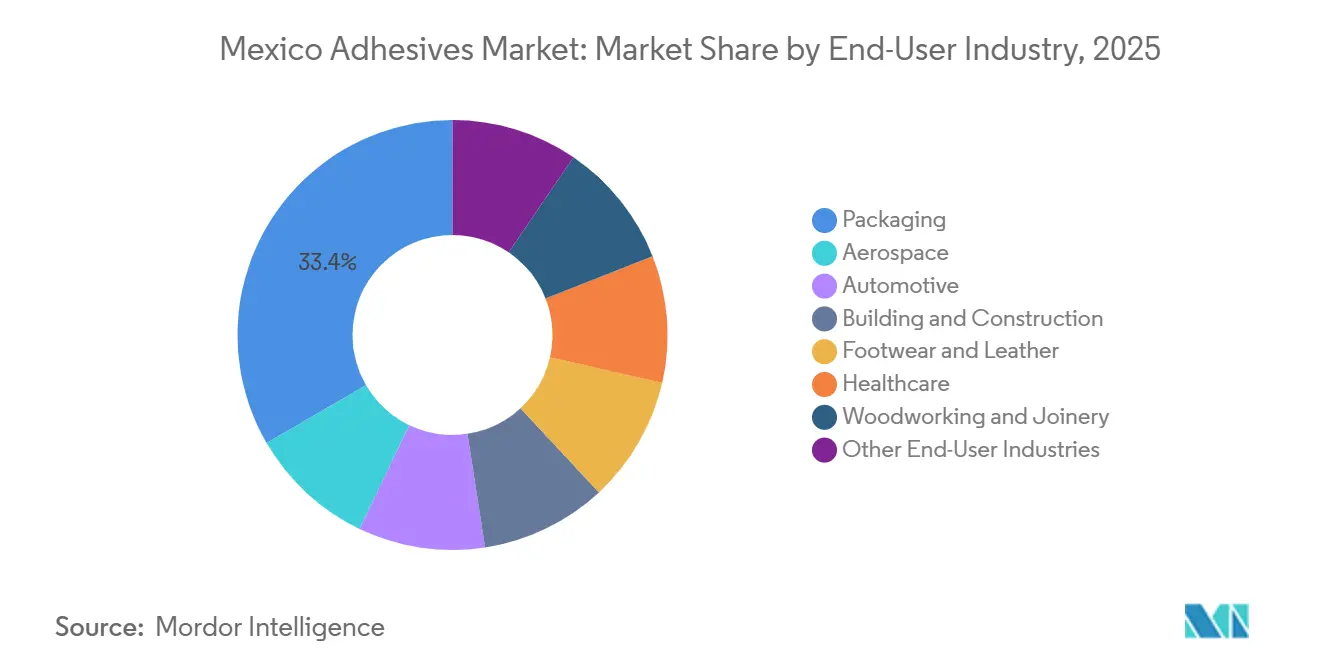

- Por industria de usuario final, el embalaje lideró con el 33,37% de la participación del mercado de adhesivos en México en 2025; las aplicaciones automotrices avanzan a una CAGR del 6,90% en el período de pronóstico 2026-2031.

- Por tecnología, los sistemas base agua representaron el 42,15% del tamaño del mercado de adhesivos en México en 2025, mientras que se proyecta que las formulaciones reactivas se expandan a una CAGR del 6,34% en el período de pronóstico 2026-2031.

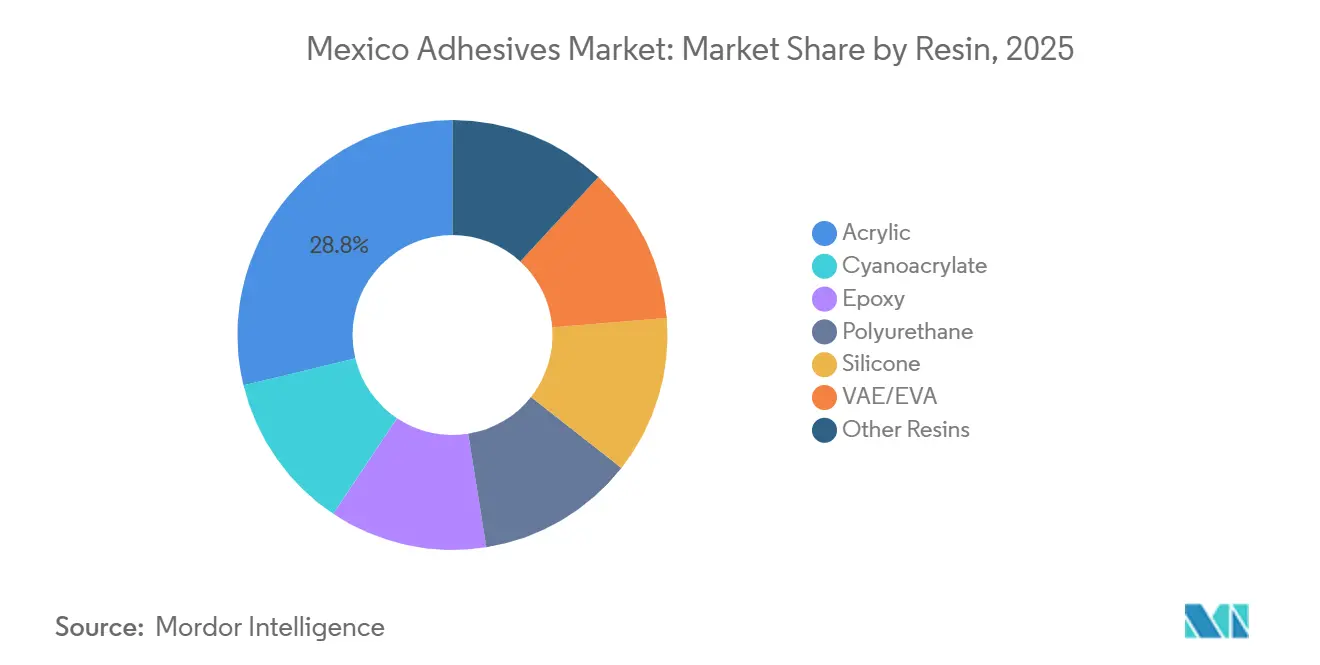

- Por resina, las formulaciones acrílicas mantuvieron el 28,76% de la participación del mercado de adhesivos en México en 2025; las soluciones epoxi avanzan a la trayectoria más rápida con una CAGR del 6,42% en el período de pronóstico 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Adhesivos en México

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisito de reducción de peso impulsado por vehículos eléctricos | +1.8% | Nacional, concentrado en los corredores automotrices de Guanajuato, Nuevo León y San Luis Potosí | Mediano plazo (2-4 años) |

| Traslado cercano de ensamblaje de electrónica por parte de fabricantes de equipos originales | +1.4% | Nacional, con ganancias tempranas en el área metropolitana de Monterrey y los clústeres tecnológicos de Baja California | Corto plazo (≤ 2 años) |

| Aumento de la demanda de embalaje flexible por el comercio electrónico | +1.2% | Nacional, centros de distribución urbanos en Ciudad de México, Guadalajara y Monterrey | Corto plazo (≤ 2 años) |

| Crecimiento de los sistemas de construcción modular | +0.9% | Nacional, adopción acelerada en los estados fronterizos del norte y proyectos turísticos de la Península de Yucatán | Mediano plazo (2-4 años) |

| Incentivos fiscales al embalaje para adhesivos que mejoran la reciclabilidad | +0.6% | Nacional, influencia regulatoria de las normas ambientales de SEMARNAT | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisito de Reducción de Peso Impulsado por Vehículos Eléctricos

Las arquitecturas de vehículos eléctricos de batería están adoptando cada vez más epoxis estructurales y poliuretanos, lo que conduce a reducciones de peso en comparación con el acero soldado tradicional. En respuesta a la creciente demanda de adhesivos de interfaz térmica y encapsulación, BMW ha destinado una parte sustancial de su expansión en San Luis Potosí para operaciones de ensamblaje de paquetes de baterías[1]BMW Group, "BMW Group Invests 800 Million Euros in San Luis Potosí Plant for NEUE KLASSE Production," PRESS.BMWGROUP.COM. El impulso hacia la reducción de peso se destaca aún más por la adopción de paneles de carrocería compuestos y cajas de carga de aluminio en flotas comerciales de vehículos eléctricos. Sin embargo, existe una brecha notable: muchos proveedores de nivel 2 carecen de celdas de dosificación automatizada capaces de controlar cordones a nivel de micras. Esta deficiencia abre puertas a posibles integradores y asociaciones de servicios. A medida que la industria avanza, también lo hacen los estándares: los fabricantes de equipos originales ahora exigen paquetes de datos completos sobre fatiga, rendimiento en colisiones y ciclos térmicos, superando las pruebas tradicionales de cizallamiento en solape.

Traslado Cercano de Ensamblaje de Electrónica por Parte de Fabricantes de Equipos Originales

A medida que la fabricación de electrónica se traslada de Asia a México, existe una demanda creciente de epoxis de relleno inferior, siliconas térmicamente conductoras y acrílicos curados por UV, todos personalizados para la humedad local. General Motors ha anunciado una inversión significativa, destacando la creciente integración de la electrónica en los vehículos. El grupo de talento en aeroespacial y dispositivos médicos de Monterrey proporciona a la región una ventaja competitiva distintiva. Los formuladores que establecen laboratorios cerca de estas plantas han reducido los ciclos de calificación de 18 meses a aproximadamente 12 meses, lo que les permite asegurar posiciones de diseño integrado por delante de los competidores en el proceso de licitación.

Aumento de la Demanda de Embalaje Flexible por el Comercio Electrónico

Los centros de distribución requieren adhesivos termofusibles y sensibles a la presión que se adhieran a velocidades de línea superiores a 60 cajas por minuto y puedan soportar fluctuaciones de temperatura. En un esfuerzo por reducir el consumo de energía y evitar el quemado del cartón reciclado, los convertidores mexicanos están experimentando con termofusibles de menor temperatura, específicamente aquellos por debajo de 150 °C. El auge del envío directo al consumidor ha aumentado el uso de bolsas de pequeño formato selladas con adhesivos reposicionables. Esta tendencia complica la planificación de inventarios, particularmente cuando las marcas renuevan frecuentemente los diseños para mejorar el atractivo para el consumidor. La proximidad a los canales de distribución de Estados Unidos permite a México servir como centro de embalaje, pero la alta volatilidad de las unidades de mantenimiento de existencias presenta a los proveedores el desafío de la posible obsolescencia de materias primas.

Crecimiento de los Sistemas de Construcción Modular

Los módulos prefabricados ahora vienen equipados con aislamiento, barreras de vapor y revestimientos estructurales, todos unidos con poliuretano o epoxi. En respuesta a la escasez de mano de obra, los proyectos turísticos en la Península de Yucatán y las fábricas cercanas a la frontera están adoptando cada vez más sistemas de paneles. Los adhesivos deben cumplir con estrictos criterios de resistencia al fuego y la humedad, lo que a menudo requiere certificaciones de terceros. Las disparidades en los códigos de construcción entre estados pueden provocar retrasos en las aprobaciones de proyectos, lo que podría reducir los volúmenes a corto plazo. Sin embargo, los proveedores que ofrecen formulaciones resistentes al fuego y asistencia técnica en el sitio están bien posicionados para asegurar especificaciones en etapas tempranas a medida que las regulaciones convergen gradualmente.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del metacrilato de metilo | -0.8% | Nacional, que afecta a los productores de adhesivos reactivos y acrílicos | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en dosificación automatizada | -0.6% | Nacional, aguda en los clústeres automotrices de Guanajuato y Nuevo León | Mediano plazo (2-4 años) |

| Reducción del calibre del cartón corrugado que disminuye la aplicación de adhesivo | -0.5% | Nacional, concentrado en sectores de bienes de consumo con alta intensidad de embalaje | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Metacrilato de Metilo

El metacrilato de metilo desempeña un papel fundamental en los costos de materias primas de los sistemas acrílicos y reactivos. El endurecimiento del suministro puede provocar fuertes aumentos en los precios al contado, poniendo en riesgo los márgenes de beneficio. Los formuladores mexicanos, generalmente demasiado pequeños para negociar acuerdos de compra a varios años, están a merced de los reajustes trimestrales de precios. Dicha volatilidad de precios no solo frena las expansiones de capacidad, sino que también desplaza el enfoque de investigación y desarrollo hacia las formulaciones de epoxi y poliuretano, que cuentan con precios de materias primas más estables.

Escasez de Mano de Obra Calificada en Dosificación Automatizada

Los técnicos especializados en programación, alineación por visión artificial y control estadístico de procesos tienen una alta demanda para aplicaciones de cordón robótico. Sin embargo, la falta de un sólido programa de formación está causando retrasos en la calificación de líneas de ensamblaje de paquetes de baterías para vehículos eléctricos, lo que posteriormente dificulta la realización de ingresos. Si bien las multinacionales han comenzado a colocar ingenieros de aplicaciones directamente en los sitios de los fabricantes de equipos originales, este enfoque resulta intensivo en recursos, lo que plantea desafíos para los proveedores regionales que dependen de distribuidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Embalaje Ancla la Participación, el Sector Automotriz Impulsa el Valor

En 2025, el embalaje representó el 33,37% de los ingresos del mercado de adhesivos en México, lo que subraya el dominio de los termofusibles en el sellado de cajas de cartón corrugado y la creciente tendencia de las etiquetas sensibles a la presión. Con líneas de cajas que operan a velocidades superiores a 60 unidades por minuto, la necesidad de adhesivos de fraguado rápido consolidó la posición líder de los termofusibles. Además, los convertidores en embalaje flexible ampliaron la demanda de sistemas de laminación de poliuretano, especialmente aquellos capaces de manejar el procesamiento en autoclave.

Aunque los adhesivos automotrices representaron un segmento más pequeño del mercado de adhesivos en México, se proyectó que se expandirían a una CAGR del 6,90% hasta 2031, impulsados por la encapsulación de paquetes de baterías y el encolado de paneles compuestos. Los epoxis estructurales y los poliuretanos reemplazaron las soldaduras por puntos tradicionales, mejorando tanto el rendimiento en colisiones como la fatiga. Además, en respuesta a los mandatos de calidad del aire interior para los ocupantes, las laminaciones de revestimiento interior pasaron a sistemas base agua con bajo contenido de compuestos orgánicos volátiles.

Si bien el sector de construcción y edificación consumió cantidades significativas de adhesivos para colocación de baldosas y pisos, su sensibilidad al precio limitó el cambio hacia formulaciones premium. En Guanajuato, la industria de producción de calzado sostuvo la demanda de solventes de poliuretano. Mientras tanto, los centros aeroespaciales en Querétaro requirieron epoxis especializados de alta temperatura, que alcanzaron un precio premium.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas Base Agua Lideran la Participación, los Reactivos Ganan Impulso

En 2025, los adhesivos base agua capturaron el 42,15% del mercado de adhesivos en México, impulsados principalmente por las emulsiones de acetato de vinilo y etileno y acrílicas utilizadas en el sellado de cartones y la carpintería. Si bien su perfil de bajo contenido de compuestos orgánicos volátiles cumple con los estándares de NOM-121-SEMARNAT, estos adhesivos enfrentan desafíos: la mayor humedad puede extender su tiempo de curado.

Se pronosticó que los sistemas reactivos, que abarcan epoxis, poliuretanos y cianoacrilatos, crecerían a una CAGR del 6,34%. Este crecimiento se atribuyó en gran medida a su aplicación en paquetes de baterías para vehículos eléctricos y ensamblajes electrónicos, donde el curado químico garantiza una integridad estructural superior. Mientras tanto, los termofusibles, vitales para las líneas de embalaje de alta velocidad, están siendo reformulados. En respuesta a los objetivos de reducción de energía, los formuladores ahora están desarrollando grados que logran la unión a temperaturas entre 120 y 140 °C.

Los adhesivos base solvente continúan dominando en aplicaciones de calzado y revestimiento, donde su adherencia instantánea aumenta la velocidad de producción. Sin embargo, con el endurecimiento de las regulaciones sobre compuestos orgánicos volátiles, se está evidenciando un cambio. Por otro lado, los productos curados por UV, aunque ocupan mercados de nicho como los ensamblajes ópticos, ofrecen la ventaja de la fijación inmediata sin el riesgo de estrés térmico.

Por Resina: Los Acrílicos Dominan, el Epoxi Surge en Nichos de Alto Rendimiento

En 2025, la demanda de adhesivos en México vio a los acrílicos reclamar una participación del 28,76%, en gran parte debido a su adaptabilidad en aplicaciones sensibles a la presión y base agua. Si bien los poliuretanos proporcionaron flexibilidad para el calzado y el embalaje, enfrentaron desafíos derivados de las fluctuaciones de precios del diisocianato de difenilmetano y el diisocianato de tolueno. Los epoxis, aunque representaron una participación menor, experimentaron un rápido crecimiento a una CAGR del 6,42% durante el período de pronóstico 2026-2031, impulsados por sus roles fundamentales en el encolado estructural de vehículos eléctricos y el ensamblaje de palas de turbinas eólicas, ambos que requieren alto módulo y resistencia química.

Las siliconas abordaron las necesidades de alta temperatura en aplicaciones bajo el capó de vehículos automotrices y el sellado de módulos solares. Sin embargo, sus tasas de curado más lentas limitaron una adopción más amplia. Los copolímeros de acetato de vinilo y etileno lideraron el mercado en el sellado de cartones de uso general, valorados por su rentabilidad. No obstante, esta falta de diferenciación intensificó la competencia de precios. Los cianoacrilatos desempeñaron un papel vital en la electrónica para reparaciones rápidas, pero su fragilidad inherente restringió su uso a uniones no estructurales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los corredores industriales del norte exhiben la mayor intensidad de adhesivos. La región del Bajío, que incluye Guanajuato, Querétaro y Aguascalientes, alberga operaciones de ensamblaje de vehículos eléctricos y de combustión interna, respaldadas por la expansión de la planta de BMW en San Luis Potosí. En esta región, la demanda se dirige principalmente hacia epoxis estructurales y poliuretanos, que se integran en celdas de dosificación automatizada.

En Monterrey, los sectores aeroespacial y de dispositivos médicos están impulsando una mayor demanda de siliconas térmicamente conductoras, epoxis de relleno inferior y sistemas curados por UV. La proximidad de la ciudad a las universidades de investigación fomenta un grupo de mano de obra calificada, posicionando a Monterrey como campo de pruebas para formulaciones innovadoras. Mientras tanto, Baja California, Chihuahua y Tamaulipas, aprovechando su estatus de maquiladora, consumen termofusibles y adhesivos sensibles a la presión, principalmente para electrónica y embalaje destinados a Estados Unidos.

Ciudad de México y sus áreas circundantes representan el mayor centro de embalaje y bienes de consumo. En esta región, existe una fuerte preferencia por los adhesivos base agua para cartones y selladores de construcción. Los proyectos turísticos modulares a lo largo de la Península de Yucatán están incorporando gradualmente adhesivos de poliuretano para paneles; sin embargo, las participaciones siguen siendo modestas. En los estados del sur, donde dominan la agricultura y los servicios, la demanda de adhesivos es limitada, excepto por aumentos localizados en los clústeres de calzado.

Panorama Competitivo

El mercado de adhesivos en México está moderadamente consolidado. Las multinacionales están invirtiendo fuertemente en laboratorios de aplicaciones e integraciones de dosificación robótica, con el objetivo de capturar las especificaciones de vehículos eléctricos y electrónica. En el primer trimestre de 2025, la unidad de Movilidad y Electrónica de Henkel registró un sólido crecimiento de ventas en América Latina. Sin embargo, este crecimiento se moderó en el tercer trimestre, lo que demuestra la ciclicidad de la producción de fabricantes de equipos originales[2]Henkel, "Informes Financieros – Resultados Trimestrales 2025," HENKEL.COM. Mientras tanto, los proveedores regionales están creando sus nichos en productos básicos reduciendo los costos generales y acelerando los tiempos de entrega. Si bien la sostenibilidad está abriendo el camino para oportunidades en poliuretanos de base biológica y termofusibles reciclables, las empresas emergentes aún enfrentan desafíos como el escalado y la obtención de validación de grado automotriz. Las certificaciones como ISO 9001 e IATF 16949 actúan como guardianes, canalizando el volumen de adhesivos estructurales hacia los actores establecidos. En los segmentos de productos básicos como el embalaje de cartón corrugado, el abastecimiento dual frecuente limita el poder de fijación de precios. Sin embargo, los proveedores que colaboran en dosificación automatizada e iniciativas de sostenibilidad están mejor posicionados para lograr la expansión de los márgenes de beneficio.

Líderes de la Industria de Adhesivos en México

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Henkel introdujo Loctite MS 9650, un adhesivo de polímero modificado con silano que une metales, plásticos y vidrio al tiempo que ofrece una mayor resistencia a los rayos UV para aplicaciones automotrices.

- Noviembre de 2025: BioBond Adhesives, Inc. introdujo un sistema de recubrimiento antimicrobiano de tres capas en México. Este sistema es aplicable a superficies de concreto, cerámica, madera y metal, y fue diseñado para su uso en instalaciones comerciales, residenciales, industriales y gubernamentales en asociación con Insumos Maez S.A. DE C.V.

Alcance del Informe del Mercado de Adhesivos en México

Los adhesivos son sustancias químicas que unen sustratos proporcionando adhesión superficial y cohesión, garantizando alto rendimiento, reducción de peso e integridad estructural en sectores como el aeroespacial, automotriz, construcción y embalaje.

El mercado de adhesivos está segmentado por industria de usuario final, tecnología y tipo de resina. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, embalaje, carpintería y ebanistería, y otras industrias de usuarios finales. Por tecnología, el mercado está segmentado en termofusible, reactivo, base solvente, curado por UV y base agua. Por tipo de resina, el mercado está segmentado en acrílico, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA y otras resinas. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuarios Finales |

| Termofusible |

| Reactivo |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Salud | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuarios Finales | |

| Por Tecnología | Termofusible |

| Reactivo | |

| Base Solvente | |

| Curado por UV | |

| Base Agua | |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE/EVA | |

| Otras Resinas |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuarios finales consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se toman en consideración las tecnologías de adhesivos Base Agua, Base Solvente, Reactivo, Termofusible y Curado por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta o de otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de productos básicos y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de Compuestos Orgánicos Volátiles | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles. Muchos compuestos orgánicos volátiles son sustancias químicas de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción