Tamaño y Participación del Mercado de Aplicaciones de Salud Menstrual

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

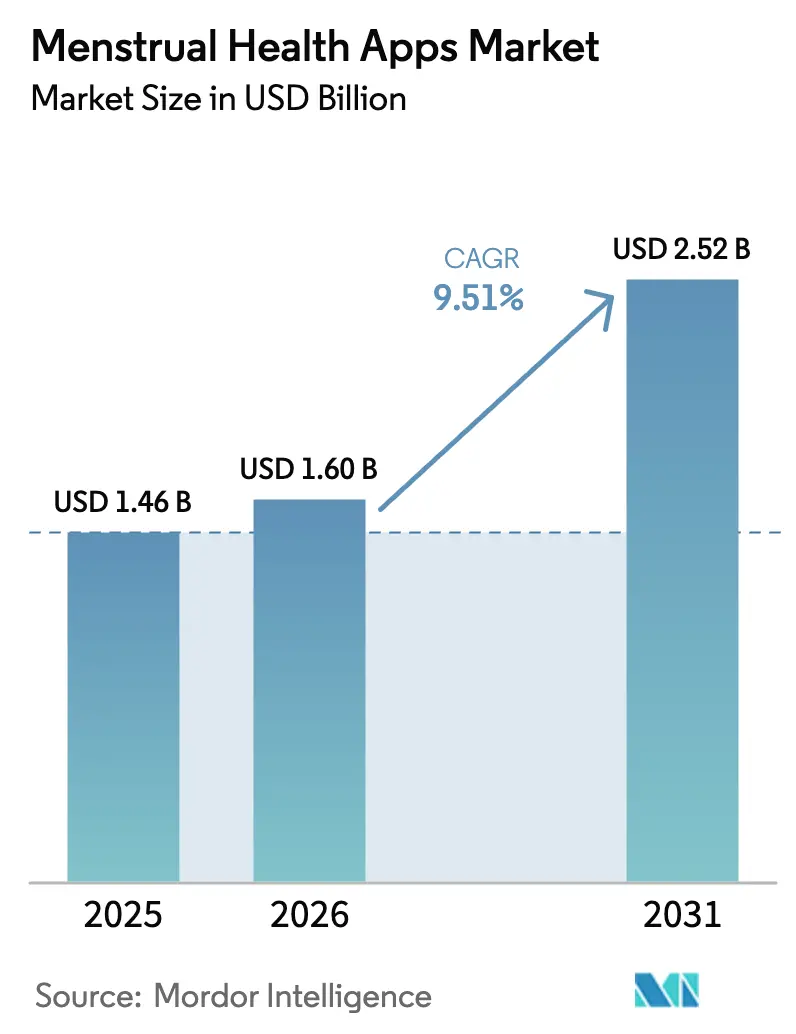

| Tamaño del Mercado (2026) | 1.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.51% CAGR |

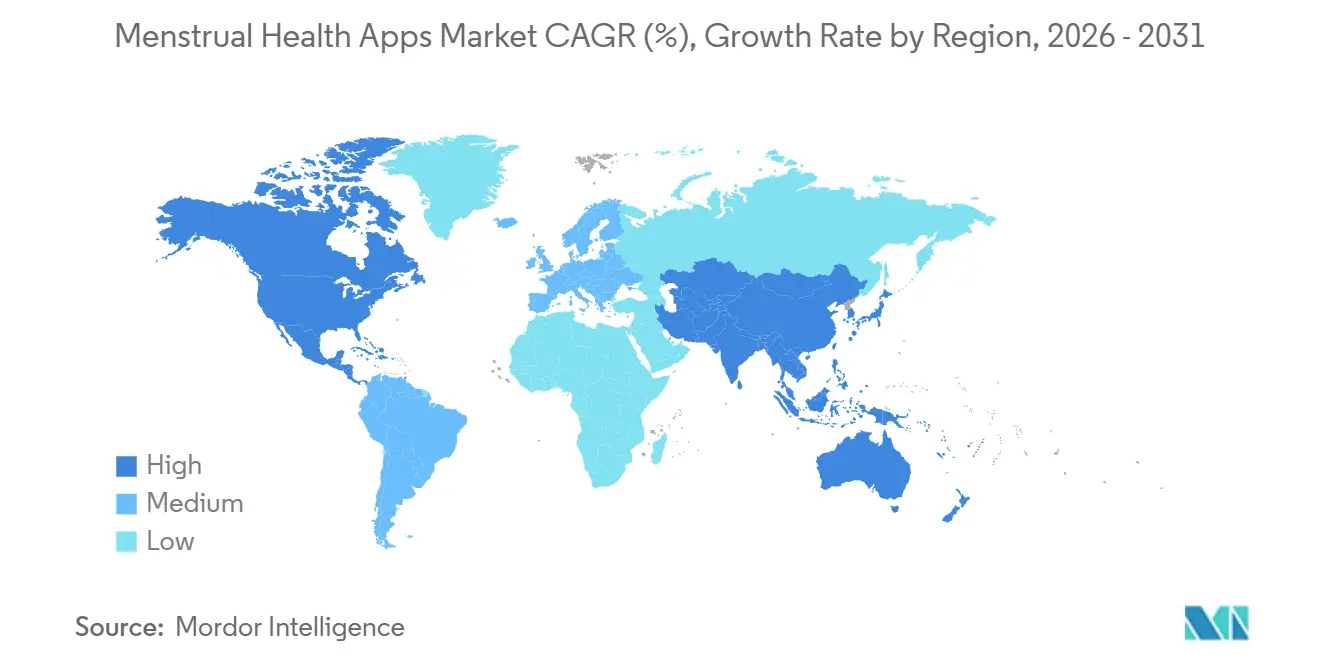

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Salud Menstrual por Mordor Intelligence

Se espera que el tamaño del mercado de aplicaciones de salud menstrual crezca de USD 1,46 mil millones en 2025 a USD 1,60 mil millones en 2026 y se prevé que alcance USD 2,52 mil millones en 2031 a una CAGR del 9,51% durante 2026-2031. La creciente adopción de teléfonos inteligentes, la aceptación regulatoria del seguimiento de fertilidad basado en algoritmos y los beneficios de salud reproductiva patrocinados por empleadores se están combinando para trasladar los datos personales del ciclo de los archivos clínicos a aplicaciones controladas por el consumidor, expandiendo el mercado de aplicaciones de salud menstrual mucho más allá de su base de usuarios pioneros. La financiación de capital de riesgo señala una confianza duradera: la Serie C de Flo Health en julio de 2024 valoró la empresa por encima de USD 1 mil millones, mientras que Maven Clinic cerró una Serie F de USD 125 millones con una valoración de USD 1,7 mil millones en octubre de 2024. La integración de hardware es otro factor estructural favorable, con los sensores de temperatura de muñeca del Apple Watch que alimentan estimaciones retrospectivas de ovulación directamente en Cycle Tracking, reduciendo la fricción de entrada y atrayendo a usuarios de altos ingresos más profundamente hacia el mercado de aplicaciones de salud menstrual. Mientras tanto, la ley de Karnataka de 2025 que otorga 12 días anuales de licencia menstrual remunerada sin certificación médica está incentivando a los empleadores indios a proporcionar suscripciones de aplicaciones para que los equipos de recursos humanos puedan auditar el uso de licencias, un modelo de política que probablemente se extienda por Asia-Pacífico y estimule una mayor penetración del mercado.

Conclusiones Clave del Informe

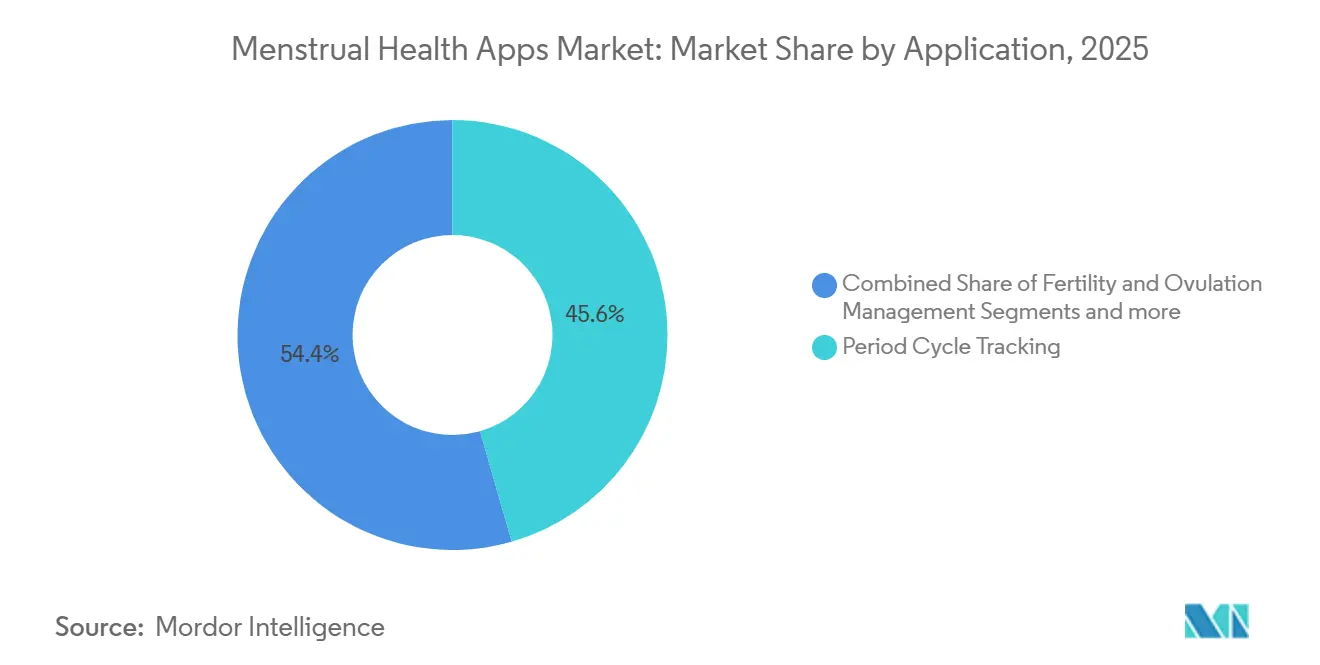

- Por aplicación, el Seguimiento del Ciclo Menstrual lideró con el 45,56% de la participación del mercado de aplicaciones de salud menstrual en 2025.

- Por plataforma, Android dominó el 57,61% del tamaño del mercado de aplicaciones de salud menstrual en 2025.

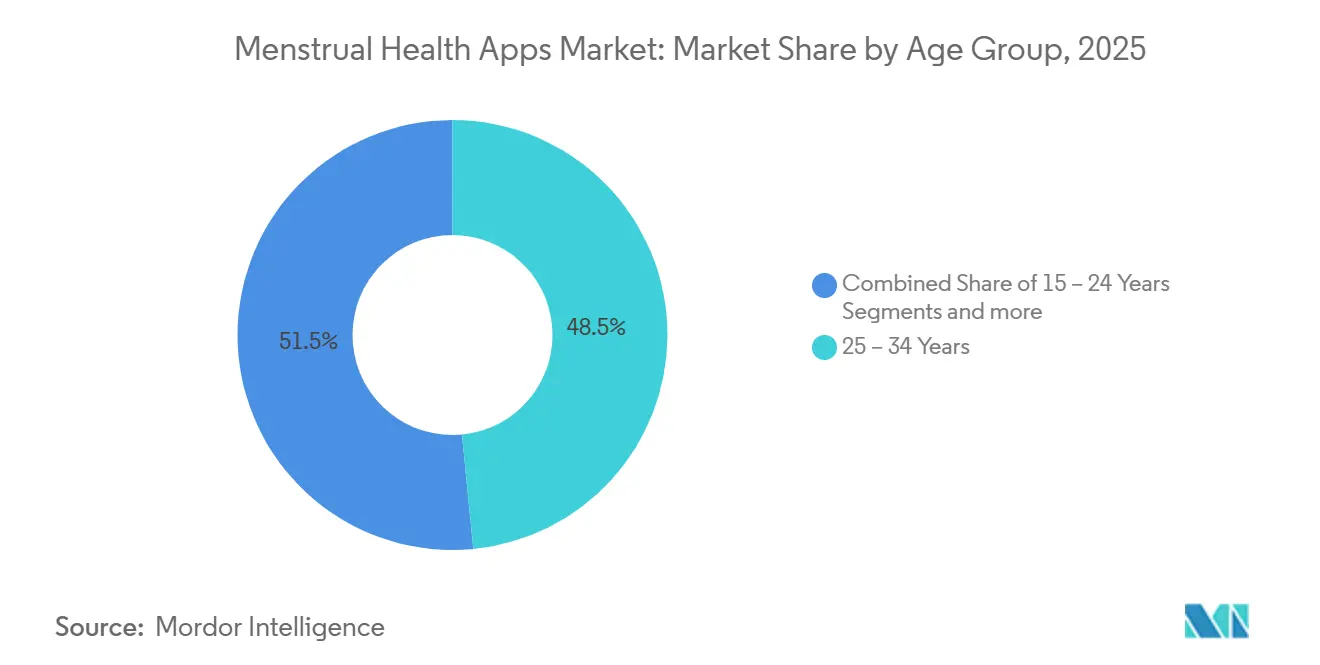

- Por grupo de edad, el segmento de 25–34 años representó el 48,47% de los usuarios en 2025, mientras que el grupo de 15–24 años avanza a una CAGR del 10,49% hasta 2031.

- Por geografía, América del Norte mantuvo el 42,12% del tamaño del mercado de aplicaciones de salud menstrual en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 10,59% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Salud Menstrual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor concienciación sobre la salud menstrual y reproductiva | +1.8% | Global, con campañas concentradas en India y África Subsahariana | Mediano plazo (2-4 años) |

| Creciente penetración de teléfonos inteligentes e internet móvil | +2.1% | Núcleo en APAC, con expansión hacia MEA y América Latina | Corto plazo (≤ 2 años) |

| Integración con dispositivos inteligentes portátiles y ecosistemas de sistemas operativos de salud | +1.5% | América del Norte, Europa Occidental, APAC urbano | Mediano plazo (2-4 años) |

| Modelos freemium y de suscripción que aceleran el ARPU | +1.3% | Global, niveles premium en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Legislación sobre licencia menstrual que cataliza la adopción por parte de los empleadores | +0.9% | España, Japón, India (Karnataka), Corea del Sur, Taiwán | Largo plazo (≥ 4 años) |

| Carteras de datos de salud descentralizadas que permiten la incorporación basada en la confianza | +0.6% | UE (jurisdicciones conformes con el RGPD), programas piloto en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Concienciación sobre la Salud Menstrual y Reproductiva

Las campañas de salud pública que reencuadran la menstruación como una cuestión de derechos en lugar de una preocupación de higiene están ampliando el mercado de aplicaciones de salud menstrual en las regiones de bajos ingresos. La iniciativa de 2024 del UNFPA integró la alfabetización sobre el ciclo menstrual en los planes de estudios de secundaria de 12 naciones, mientras que el programa escolar de Unicharm India llegó a 760.000 adolescentes a mediados de 2025, normalizando el uso de aplicaciones entre los usuarios primerizos.[1]Fondo de Población de las Naciones Unidas, "Salud y Derechos Menstruales," unfpa.org Los acuerdos con empleadores de Maven Clinic con Amazon, AT&T y Microsoft convierten la concienciación en ingresos empresariales, evitando los costes de adquisición directa al consumidor. El ministerio de salud de Japón registró un aumento anual del 23% en las solicitudes de licencia menstrual en el ejercicio fiscal 2024, y las descargas de la aplicación Sofy de Unicharm superaron los 3,37 millones en junio de 2025, ilustrando cómo la normalización de políticas puede acelerar la adopción digital. La destigmatización cultural también es visible en las redes sociales, donde los usuarios de la Generación Z comparten capturas de pantalla del seguimiento de síntomas, reforzando la difusión entre pares y profundizando la presencia del mercado de aplicaciones de salud menstrual. El resultado neto es un embudo más amplio de usuarios novatos que a menudo pasan del seguimiento gratuito a los análisis premium en un plazo de seis meses.

Creciente Penetración de Teléfonos Inteligentes e Internet Móvil

La GSMA contabilizó 1.800 millones de suscriptores móviles y 1.400 millones de usuarios de internet móvil en Asia-Pacífico en 2024, con la penetración de teléfonos inteligentes en India alcanzando el 54% y en Indonesia el 68%, impulsando el mercado de aplicaciones de salud menstrual hacia millones de nuevas manos. El informe de tendencias 2025 de Adjust otorgó a Asia-Pacífico una puntuación de 45, el índice de crecimiento global más alto para aplicaciones de salud y fitness, mientras que el coste medio por instalación en India se situó en USD 0,03, permitiendo una adquisición a escala con presupuestos ajustados. La cuota de mercado del 57,61% de Android en 2025 refleja esta dinámica, aunque iOS está creciendo más rápido a una CAGR del 10,41% debido a que el bloqueo multidispositivo de Apple eleva los costes de cambio. La divergencia económica obliga a estrategias duales: las aplicaciones de Android persiguen el volumen a través de niveles freemium con publicidad, mientras que las aplicaciones de iOS monetizan mediante suscripciones anuales mejoradas por dispositivos portátiles. Se espera que la aceleración del despliegue de 4G en África y América Latina replique el patrón de Asia, preparando el mercado de aplicaciones de salud menstrual para un crecimiento regional sostenido de dos dígitos.[2]Apple, "Uso del Seguimiento del Ciclo," apple.com

Integración con Dispositivos Inteligentes Portátiles y Ecosistemas de Sistemas Operativos de Salud

El acuerdo de Maven Clinic de junio de 2025 con Oura Ring canaliza la temperatura continua de la piel y la variabilidad de la frecuencia cardíaca hacia las predicciones de fertilidad, reduciendo la introducción manual de datos y mejorando la precisión de la fase del ciclo. Los sensores de temperatura de muñeca del Apple Watch Serie 8, disponibles en el mercado desde 2022, eliminan la necesidad de termómetros de cabecera y rellenan automáticamente el Cycle Tracking en iPhone, Watch e iPad, reforzando el dominio de Apple en el segmento premium del mercado de aplicaciones de salud menstrual. El rastreador IVY+ de Bellabeat, lanzado en mayo de 2025, ofrece monitorización continua con una batería de siete días, atrayendo a usuarios que prefieren un dispositivo dedicado a la experiencia de un reloj inteligente. Las cadenas de hardware crean una barrera de datos; las plataformas que carecen de API para dispositivos portátiles corren el riesgo de quedar relegadas a calendarios básicos, una función que ahora se incluye gratuitamente en los sistemas operativos. En consecuencia, los inversores están dirigiendo capital hacia empresas que puedan asegurar integraciones de firmware, elevando la importancia de las alianzas de hardware en el mercado de aplicaciones de salud menstrual.

Modelos Freemium y de Suscripción que Aceleran el ARPU

El informe de referencia de RevenueCat de 2025 sitúa la mediana de ingresos por instalación en el Día 60 en USD 1,98 para aplicaciones de salud y el valor de vida en el Año 1 por pagador en USD 86,35, lo que subraya que la monetización disciplinada ya está integrada en los mejores actores. La conversión de prueba a pago promedia el 39,9%, pero salta al 68,3% entre el decil superior, demostrando que los flujos de incorporación cuidadosamente diseñados aumentan la velocidad del flujo de caja. Flo Health reveló 5 millones de suscriptores de pago y USD 200 millones en reservas brutas en 2024, lo que equivale a un ARPU de aproximadamente USD 40, alineado con el precio de suscripción anual mediano de USD 39,99. Los niveles premium ahora incluyen análisis de síntomas con inteligencia artificial, consultas de telesalud y contenido por etapas de vida, convirtiendo el mercado de aplicaciones de salud menstrual en un motor de ingresos recurrentes en lugar de una descarga única. A medida que más jurisdicciones aprueben leyes de transparencia fiscal en las tiendas de aplicaciones, los operadores de plataformas están renegociando las divisiones de pagos, lo que podría mejorar aún más los márgenes de los editores durante el horizonte de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones sobre privacidad de datos y ciberseguridad | -1.2% | Global, agudo en EE. UU. tras Dobbs, UE bajo el RGPD | Corto plazo (≤ 2 años) |

| Precisión algorítmica y escrutinio regulatorio de las declaraciones de salud | -0.8% | América del Norte (FDA), UE (marcado CE), emergente en APAC | Mediano plazo (2-4 años) |

| Riesgos de descubrimiento legal posterior a Roe para los datos de usuarios en EE. UU. | -0.7% | Estados Unidos, con repercusión en plataformas multinacionales | Corto plazo (≤ 2 años) |

| Políticas más estrictas de las tiendas de aplicaciones sobre datos de salud sensibles | -0.5% | Global (Apple App Store, Google Play) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones sobre Privacidad de Datos y Ciberseguridad

El acuerdo de la Comisión Federal de Comercio de 2021 con Flo Health exige auditorías de privacidad independientes hasta 2041, convirtiendo el caso en un recordatorio perpetuo de responsabilidad en el mercado de aplicaciones de salud menstrual.[3]Comisión Federal de Comercio, "Acuerdo con Flo Health," ftc.gov La revisión de Mozilla de 2022 mostró que el 72% de las aplicaciones de seguimiento del período carecían de políticas de eliminación transparentes, mientras que el 40% omitía el cifrado en tránsito. La Ley de Eliminación de California, vigente desde 2026, exige la eliminación con un solo clic en todos los intermediarios, mientras que el SB 3 de Connecticut prohíbe la geolocalización en torno a clínicas de salud reproductiva, aumentando la complejidad del cumplimiento normativo. Las reglas de integración de HealthKit de Apple introducidas en 2025 ahora requieren evaluaciones de seguridad de terceros, un impacto de costes significativo para los desarrolladores en etapas tempranas. En conjunto, estos marcos amplifican el escepticismo de los usuarios e inflan los presupuestos legales, frenando ligeramente la tasa de crecimiento del mercado de aplicaciones de salud menstrual.

Precisión Algorítmica y Escrutinio Regulatorio de las Declaraciones de Salud

Natural Cycles obtuvo la autorización 510(k) de la FDA en 2018 con un Índice de Pearl de uso perfecto de 0,98, aunque la orientación actualizada sobre algoritmos de fertilidad mejorados con inteligencia artificial sigue ausente, dejando a otros proveedores en un limbo regulatorio. Un estudio de JMIR de 2024 que abarcó a 326 usuarios registró una tasa de embarazo no planificado del 14% entre quienes dependían de aplicaciones para la anticoncepción, poniendo de relieve las brechas de eficacia en el mundo real. La Ley de Inteligencia Artificial de la Unión Europea clasifica los algoritmos predictivos de salud como de alto riesgo a partir de 2025, exigiendo evaluaciones de conformidad y vigilancia poscomercialización que incrementan el gasto en cumplimiento normativo. Los equipos de revisión de las tiendas de aplicaciones ahora solicitan documentación clínica antes de aprobar declaraciones de marketing, creando un cuello de botella para la iteración rápida. En conjunto, estos factores inyectan cautela en los lanzamientos comerciales, ralentizando la velocidad de desarrollo de funciones en el mercado de aplicaciones de salud menstrual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Análisis de Síntomas Avanzan del Bienestar a lo Clínico

Se proyecta que la Gestión de la Salud Menstrual y los Análisis de Síntomas se expandan a una CAGR del 10,34% hasta 2031, superando al mercado de aplicaciones de salud menstrual en general gracias a la demanda de información predictiva que va más allá de la determinación del momento de la ovulación. El Seguimiento del Ciclo Menstrual mantuvo el 45,56% de los ingresos de 2025, pero la comoditización se avecina a medida que Apple y Google continúan incluyendo calendarios básicos de forma gratuita. Se prevé que el tamaño del mercado de aplicaciones de salud menstrual para los análisis de síntomas añada casi USD 420 millones en nuevo valor durante el período de perspectiva, mientras que las alertas de anomalías para la endometriosis y el síndrome de ovario poliquístico ayudan a los usuarios a buscar atención antes, estrechando los vínculos con los médicos.

El estudio de noviembre de 2025 de Flo sobre 19 millones de usuarios confirmó correlaciones estadísticamente sólidas entre la progesterona en la fase lútea y síntomas como las fluctuaciones del estado de ánimo, lo que llevó a la plataforma a mostrar indicaciones clínicas personalizadas. Natural Cycles lanzó NC° Perimenopause en octubre de 2025, señalando que los segmentos verticales por etapas de vida pueden extender el valor de vida del cliente. La Gestión de Fertilidad y Ovulación sigue siendo un monetizador de nivel intermedio, pero el brazalete con autorización de la FDA de Ava automatiza la captura de datos mediante sensores de muñeca nocturnos, elevando el listón competitivo para las aplicaciones de entrada manual. A medida que los análisis de síntomas obtienen validación científica, se espera que la aceptación por parte de los pagadores dentro de los beneficios de empleadores y aseguradoras aumente, añadiendo una capa empresarial al mercado de aplicaciones de salud menstrual.

Por Plataforma: Posicionamiento Premium de iOS Frente a la Escala de Android

Android mantuvo una participación del 57,61% en 2025 debido a su dominio en Asia-Pacífico y América Latina, donde los consumidores sensibles al precio inundan el mercado de aplicaciones de salud menstrual. Sin embargo, iOS está creciendo más rápido a una CAGR del 10,41% hasta 2031, impulsado por los sensores del Apple Watch y la sincronización entre dispositivos que aumenta la fidelización. El tamaño del mercado de aplicaciones de salud menstrual derivado de los usuarios de iOS ya representa un desproporcionado 60% de los suscriptores de pago en Flo, aunque iOS controla solo el 40% del total de instalaciones.

RevenueCat señala que la mediana del valor de vida en el Año 1 en iOS es de USD 92,50 frente a USD 78,20 en Android, validando un mayor gasto en adquisición de clientes en el ecosistema de Apple. La API Health Connect de Google pretende replicar la interoperabilidad de HealthKit, pero su adopción es modesta y muchas plataformas líderes enrutan los datos de dispositivos portátiles a través de los marcos de Apple. Los obstáculos de cumplimiento normativo sesgan aún más el panorama: la exigencia de Apple en 2025 de auditorías de seguridad de terceros eleva los costes que muchos desarrolladores centrados en Android no pueden absorber. En consecuencia, el mercado de aplicaciones de salud menstrual se está bifurcando: las aplicaciones de Android dependen de los ingresos publicitarios freemium, mientras que las aplicaciones de iOS agrupan niveles de suscripción con análisis de dispositivos portátiles, generando una mayor economía por usuario.

Por Grupo de Edad: Crecimiento de la Generación Z y Oportunidades en la Perimenopausia

Los usuarios de entre 15 y 24 años se están expandiendo a una CAGR del 10,49%, estimulados por programas de educación menstrual en las escuelas, como la iniciativa de Unicharm India, que ha normalizado el seguimiento digital entre los usuarios primerizos. El grupo de 25 a 34 años sigue representando el 48,47% de la base instalada de 2025, alineándose con los años de mayor fertilidad y la adopción de funciones premium, incluida la medición de la temperatura basal y los kits de ovulación.

Los grupos demográficos de mayor edad también están creciendo. NC° Perimenopause y el módulo de menopausia de Flo sirven al grupo de 45 años en adelante, que según los datos de Oova comprende el 46% de los usuarios de tiras hormonales. La integración del Apple Watch de Amissa ofrece una puntuación de gravedad de síntomas legible por médicos, creando un puente hacia las consultas de terapia hormonal sustitutiva. Como resultado, el mercado de aplicaciones de salud menstrual se está convirtiendo en un compañero de por vida en lugar de una herramienta exclusiva de fertilidad, con plataformas que compiten por retener a los usuarios a lo largo de los hitos reproductivos.

Análisis Geográfico

América del Norte representó el 42,12% de los ingresos de 2025 en el mercado de aplicaciones de salud menstrual, impulsada por los beneficios para empleados, las aplicaciones anticonceptivas con autorización de la FDA y la alta penetración de teléfonos inteligentes. El panel de control de RevenueCat de 2025 sitúa la mediana del valor por pagador en el Año 1 en USD 95,40 en la región, reflejando la disposición a pagar por análisis premium. Las preocupaciones de privacidad posteriores a Dobbs impulsaron a California, Connecticut y Washington a aprobar leyes de consentimiento para la vinculación de geolocalización e historial de navegación, aumentando la carga de cumplimiento normativo para los proveedores más pequeños.

Europa refleja la intensidad regulatoria de América del Norte bajo el RGPD y la próxima Ley de Inteligencia Artificial, aunque la ley de licencia menstrual de España y la adopción por parte de los empleadores alemanes están convirtiendo las políticas en canales de ingresos. Asia-Pacífico es el grupo de mayor crecimiento con una CAGR del 10,59%, impulsado por teléfonos inteligentes asequibles y políticas favorables, como el mandato de licencia menstrual de Karnataka de 2025. La GSMA reporta 1.800 millones de suscriptores en la región, sustentando una enorme base de mercado potencial.

Oriente Medio y África y América del Sur son mercados incipientes pero prometedores. La red de pagos instantáneos Pix de Brasil alcanzó 150 millones de usuarios en 2024, reduciendo la fricción para las conversiones de suscripción. Las aseguradoras sudafricanas como Discovery Health están pilotando recompensas por seguimiento del ciclo, y los países del Consejo de Cooperación del Golfo combinan una propiedad de teléfonos inteligentes casi universal con una cautela cultural, requiriendo derivaciones médicas en lugar de marketing convencional.

Panorama Competitivo

El mercado de aplicaciones de salud menstrual está moderadamente fragmentado. Una encuesta de marzo de 2024 de Reproductive BioMedicine Online situó a Clue en el 31,6% y a Flo en el 24,2% de la cuota de usuarios, sin que ningún actor pueda imponer precios premium más allá de las tarifas anuales medianas de USD 39,99. El capital de riesgo se está concentrando en plataformas capaces de ofrecer telesalud, datos de dispositivos portátiles y canales para empleadores, como ilustran la ronda unicornio de Flo y la valoración de USD 1,7 mil millones de Maven. El Cycle Tracking gratuito de Apple amenaza con comoditizar la predicción básica, obligando a los competidores a diferenciarse mediante análisis de síntomas con inteligencia artificial, aprobaciones regulatorias o vínculos con hardware, como la autorización de la FDA de Natural Cycles.

La innovación en espacios no explorados se está concentrando en la perimenopausia, como demuestran NC° Perimenopause y la biblioteca de menopausia de Flo, y en los beneficios para empleadores, donde los más de 2.000 clientes corporativos de Maven validan el apetito por el modelo B2B. La mayoría de las empresas emergentes carecen de los recursos para las carteras de datos de salud descentralizadas, dejando brechas de confianza en las jurisdicciones de EE. UU. sensibles al descubrimiento legal. Los cinco principales actores controlan algo menos del 60% de los usuarios activos, manteniendo alta la intensidad competitiva y moderados los márgenes.

Líderes de la Industria de Aplicaciones de Salud Menstrual

Flo Health

Glow Inc

Biowink GmbH

Ovia Health

Eve

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Maven Clinic comenzó a pilotar contratos basados en valor de Medicaid en tres estados de EE. UU., integrando el seguimiento del ciclo en paquetes más amplios de salud materna.

- Noviembre de 2025: Karnataka introdujo 12 días de licencia menstrual remunerada sin certificación médica, impulsando la demanda de los empleadores de registros de auditoría de seguimiento del ciclo.

- Noviembre de 2025: Flo Health publicó hallazgos revisados por pares sobre 19 millones de ciclos de usuarios, vinculando grupos de síntomas con cambios hormonales en la fase lútea.

- Octubre de 2025: Natural Cycles lanzó NC° Perimenopause, apoyando a usuarias mayores de 45 años con ciclos irregulares.

Alcance del Informe del Mercado Global de Aplicaciones de Salud Menstrual

Según el alcance del informe, la aplicación de salud menstrual permite a las mujeres realizar un seguimiento de sus ciclos menstruales y recibir una predicción de las fechas de su período. La mayoría de las aplicaciones también proporcionan predicciones del día de ovulación y la ventana fértil. El mercado de aplicaciones de salud menstrual está segmentado por tipo de aplicación (seguimiento del ciclo menstrual, gestión de fertilidad y ovulación, y gestión de la salud menstrual), tipo de plataforma (Android, iOS y otras plataformas) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Seguimiento del Ciclo Menstrual |

| Gestión de Fertilidad y Ovulación |

| Gestión de la Salud Menstrual y Análisis de Síntomas |

| Android |

| iOS |

| Otras |

| 15 – 24 Años |

| 25 – 34 Años |

| 35 – 44 Años |

| 45 + Años (Peri- y Posmenopausia) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Seguimiento del Ciclo Menstrual | |

| Gestión de Fertilidad y Ovulación | ||

| Gestión de la Salud Menstrual y Análisis de Síntomas | ||

| Por Plataforma | Android | |

| iOS | ||

| Otras | ||

| Por Grupo de Edad | 15 – 24 Años | |

| 25 – 34 Años | ||

| 35 – 44 Años | ||

| 45 + Años (Peri- y Posmenopausia) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de ingresos actual del mercado de aplicaciones de salud menstrual?

El tamaño del mercado de aplicaciones de salud menstrual se situó en USD 1,60 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que el sector registre una CAGR del 9,51% y alcance USD 2,52 mil millones en 2031.

¿Qué plataforma aporta más usuarios?

Los dispositivos Android mantuvieron el 57,61% de la participación de mercado en 2025, impulsados por la alta penetración en Asia-Pacífico y América Latina.

¿Qué segmento de aplicación se está expandiendo más rápido?

La Gestión de la Salud Menstrual y los Análisis de Síntomas avanzan a la cabeza con una CAGR del 10,34% hasta 2031.

¿Qué región experimentará el mayor crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 10,59% hasta 2031 gracias a los teléfonos inteligentes asequibles y la legislación favorable.

¿Qué impulsa la adopción de aplicaciones de seguimiento del ciclo por parte de los empleadores?

Políticas como el mandato de licencia menstrual de 12 días de Karnataka y los paquetes de beneficios corporativos están impulsando a las empresas a financiar suscripciones de aplicaciones que verifican las licencias y apoyan la retención.

Última actualización de la página el: