Tamaño y Participación del Mercado de Dispositivos de Energía Directa Bipolar Avanzada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

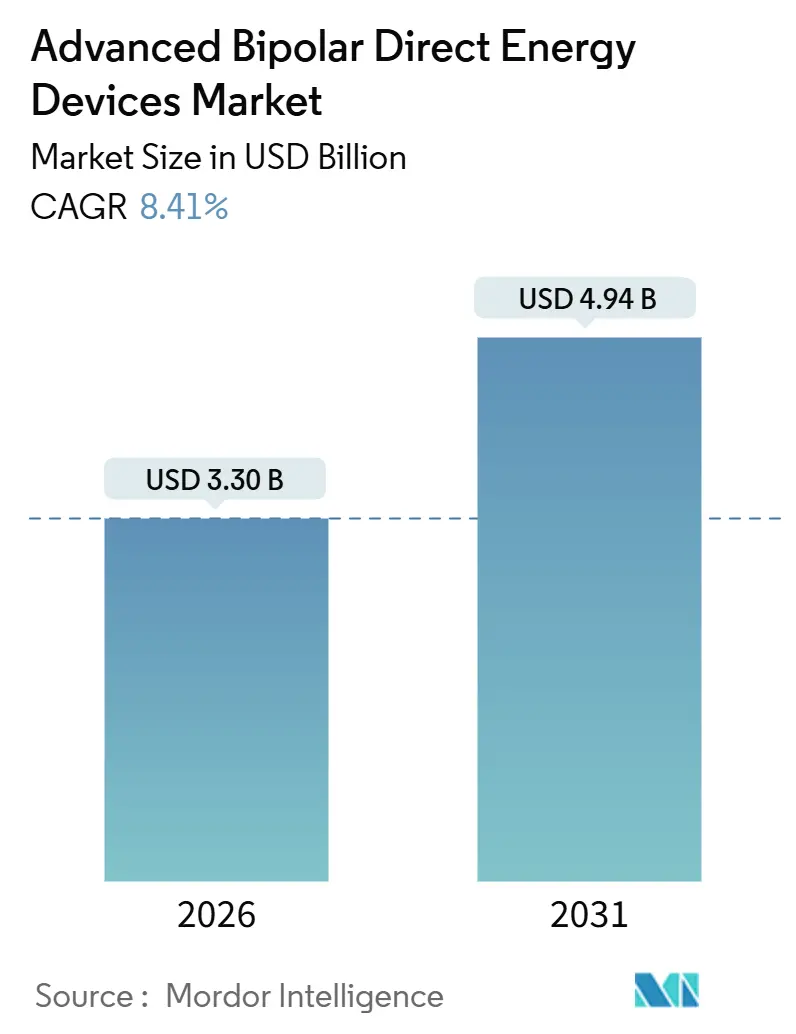

| Tamaño del Mercado (2026) | 3.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

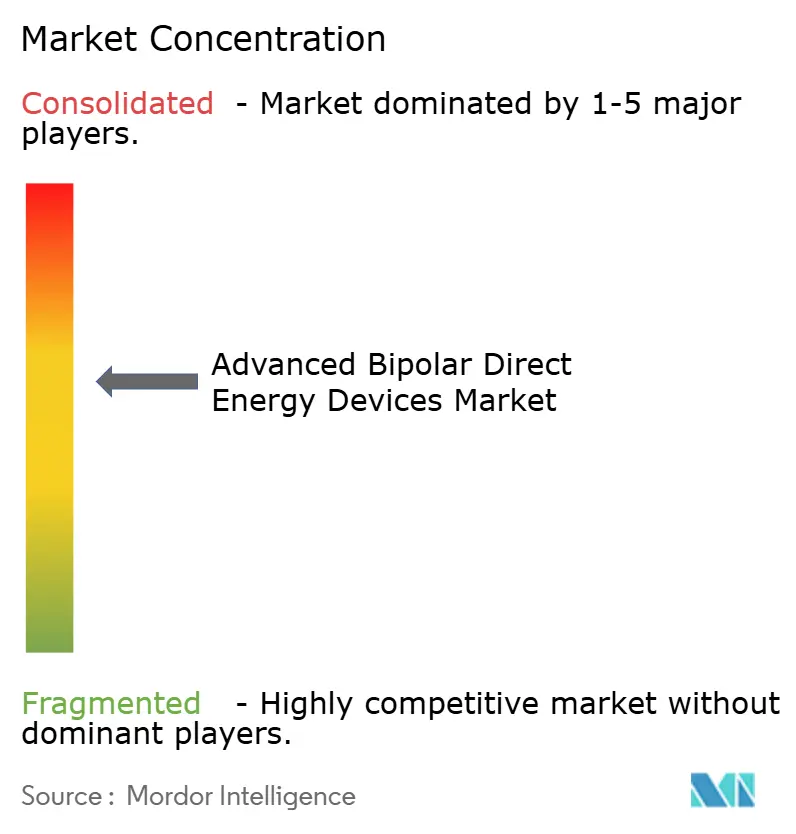

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Energía Directa Bipolar Avanzada por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Energía Directa Bipolar Avanzada se estima en USD 3.300 millones en 2026, y se espera que alcance USD 4.940 millones en 2031, a una CAGR del 8,41% durante el período de pronóstico (2026-2031).

El impulso proviene de los hospitales que reemplazan generadores de potencia fija heredados por plataformas controladas por impedancia, los centros de cirugía ambulatoria (CCA) que absorben el trabajo laparoscópico de alto volumen, y los proveedores de cirugía robótica que agrupan instrumentos bipolares propietarios para precios premium. Los sistemas generadores electroquirúrgicos, aunque con una base más pequeña, se están expandiendo a un ritmo anual del 12,25% a medida que los compradores prefieren consolas modulares que impulsan la compatibilidad multimodalidad, reducen la huella en el quirófano y disminuyen el número de dispositivos. Mientras tanto, la demanda de neurocirugía de precisión submilimétrica acelera la adopción de fórceps con aislamiento cerámico que reducen el calor colateral en un 55%, una reducción clínicamente significativa cuando se trabaja cerca de regiones corticales elocuentes. Asia-Pacífico muestra el ascenso regional más pronunciado con una CAGR del 11,51%, debido al esquema de Incentivo Vinculado a la Producción (PLI) de India y la política China Saludable 2030 de China, ambos subsidiando la producción doméstica de dispositivos de Clase III y reduciendo así los márgenes de importación. La intensidad competitiva se mantiene moderada; Intuitive Surgical aún captura aproximadamente una cuarta parte de los ingresos del segmento al vincular su base instalada de 9.500 sistemas a selladores de vasos exclusivos y fórceps bipolares curvos, aunque Johnson & Johnson y Olympus están erosionando esa ventaja con consolas de energía múltiple autorizadas en 2025.

Conclusiones Clave del Informe

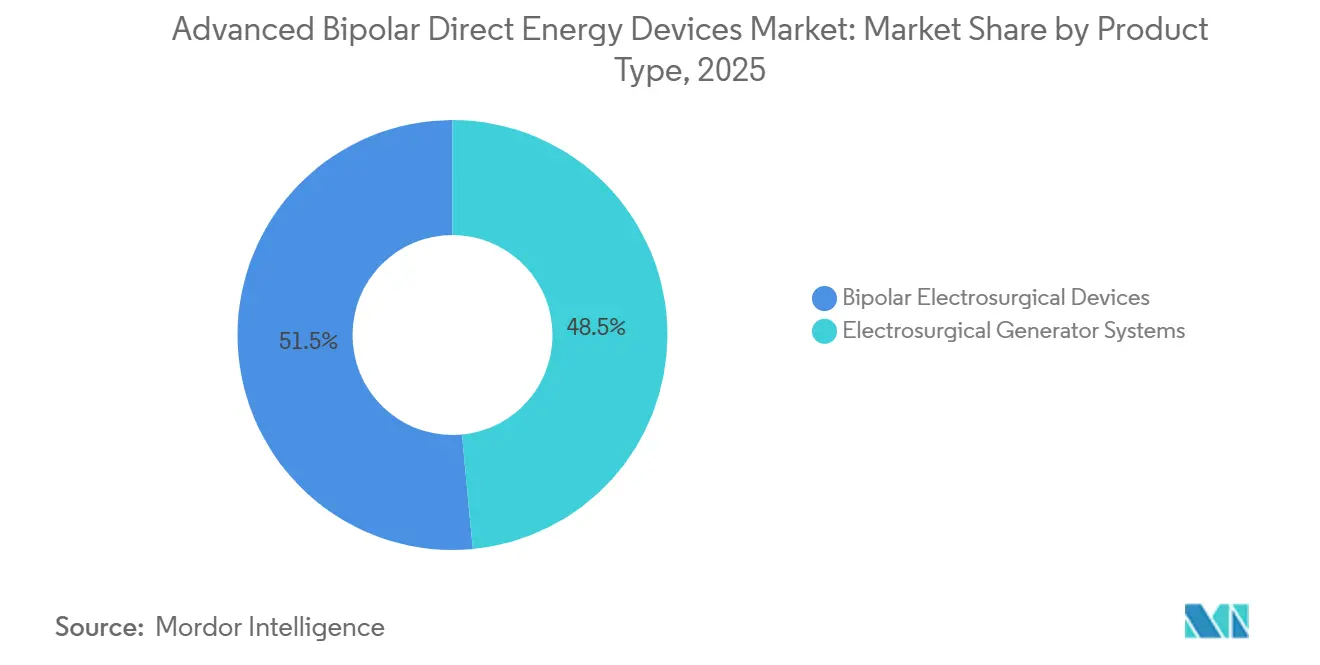

- Por tipo de producto, los dispositivos electroquirúrgicos bipolares contribuyeron con el 51,55% de los ingresos de 2025, mientras que los sistemas generadores registraron la CAGR más rápida del 12,25% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 59,53% en 2025; los CCA se están expandiendo a una CAGR del 11,85% impulsados por la migración de sitio de atención exigida por los pagadores.

- Por aplicación, la cirugía general generó el 45,23% de los ingresos de 2025, mientras que la neurocirugía avanza a una CAGR del 12,15% debido a la demanda de precisión.

- Por geografía, América del Norte representó el 38,15% de las ventas de 2025, aunque Asia-Pacífico está creciendo a una CAGR del 11,51% a medida que el financiamiento del PLI y de China Saludable 2030 comprime los precios de los dispositivos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Energía Directa Bipolar Avanzada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de cirugías mínimamente invasivas | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Envejecimiento de la población y carga de enfermedades crónicas | +1.8% | Global, particularmente América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en precisión y seguridad | +1.5% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de los centros de cirugía ambulatoria | +1.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de cirugía robótica que genera demanda premium | +1.0% | América del Norte, Europa y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso basado en resultados que acelera la renovación de capital | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Cirugías Mínimamente Invasivas

Más del 85% de los casos quirúrgicos en los sistemas de salud desarrollados dependen ahora de técnicas mínimamente invasivas, y los volúmenes asistidos por robot crecieron un 21,9% interanual en 2025, una tendencia que orienta a los hospitales hacia instrumentos bipolares compatibles con robots que llevan primas de precio superiores al 40%[1]Administración de Alimentos y Medicamentos de EE. UU., "510(k) K251234 Sellador de Vasos Curvo," fda.gov. La autorización de julio de 2025 de Intuitive Surgical para su Sellador de Vasos Curvo articulado destaca este cambio, ya que los compradores valoran las puntas de un solo uso que se combinan perfectamente con las muñecas robóticas existentes para acortar el tiempo de acoplamiento. La complejidad del inventario aumenta porque las instalaciones deben almacenar consumibles tanto manuales como robóticos, lo que impulsa a los equipos de adquisiciones hacia plataformas generadoras modulares que alimentan cualquier estilo sin espacio adicional para carros. Esa interoperabilidad permite a los gerentes perioperatorios estandarizar los programas de mantenimiento preventivo, reduciendo el tiempo medio entre fallos y asegurando mejores puntuaciones bajo el reembolso basado en resultados. En consecuencia, los proveedores que ofrecen pilas de energía unificadas están desplazando a los proveedores de nicho limitados a piezas de mano de función única.

Envejecimiento de la Población y Carga de Enfermedades Crónicas

Para 2030, 1 de cada 6 personas en el mundo tendrá 60 años o más, un cambio epidemiológico que impulsa mayores volúmenes de resecciones cardiovasculares y oncológicas que requieren una hemostasia meticulosa. Los fórceps bipolares con punta de plata y aislamiento cerámico reducen la dispersión térmica colateral en un 55% en comparación con los predecesores de acero inoxidable, algo crucial al coagular vasos adyacentes a tejido neural o cardíaco. La plataforma de campo pulsado VARIPULSE de Johnson & Johnson, aprobada en noviembre de 2024, ejemplifica el movimiento hacia efectos no térmicos en los tejidos que preservan la anatomía circundante y amplían la elegibilidad para pacientes ancianos con comorbilidades. El programa PLI de India destinó INR 3.420 crore (USD 411 millones) para la fabricación doméstica de dispositivos, reduciendo los aranceles de importación que anteriormente incrementaban los costos de equipos bipolares avanzados en más del 30%. A medida que las poblaciones envejecen, la combinación de casos se inclina hacia cirugías de enfermedades crónicas, lo que significa que la elasticidad de la demanda depende menos del volumen y más del rendimiento del dispositivo que reduce el riesgo de reoperación.

Avances Tecnológicos en Precisión y Seguridad

Las consolas de próxima generación emplean detección de impedancia en tiempo real que ajusta la potencia de salida 3.333 veces por segundo, reduciendo los fallos de sellado y las quemaduras por corriente dispersa. Los algoritmos de aprendizaje automático, revisados en un estudio de Sensors de julio de 2025, optimizaron la geometría de los electrodos para reducir la adherencia del tejido en un 40% y mejoraron la fiabilidad del sellado en vasos de hasta 7 mm, una prueba de que el diseño impulsado por software está eclipsando la diferenciación puramente mecánica. La línea POWERSEAL de Olympus, lanzada en mayo de 2025, reduce la fuerza de compresión, lo que permite a los cirujanos mantener la precisión durante procedimientos laparoscópicos prolongados sin fatiga de agarre. Los hospitales que actualizaron generadores de 10 años de antigüedad reportaron caídas del 15%-20% en infecciones del sitio quirúrgico y un 10% más de rapidez en el rendimiento de los casos, lo que impulsa directamente los márgenes de pago agrupado. Dado que las actualizaciones de software pueden enviarse al hardware existente, las instalaciones ahora consideran el soporte de firmware durante el ciclo de vida en las decisiones de compra junto con el costo de capital.

Expansión de los Centros de Cirugía Ambulatoria

Los CCA realizan más del 65% de los procedimientos ambulatorios en los Estados Unidos, pero operan con presupuestos de capital un 30%-40% más reducidos que los departamentos ambulatorios hospitalarios. Los códigos de transferencia de octubre de 2024 del CMS permiten el pago separado por sistemas de energía avanzada, lo que permite a los CCA recuperar la amortización del generador en ciclos de mayor volumen y estadías más cortas. La consola CoolSeal de Hologic ilustra un diseño adaptado a los CCA, que permite sellados de vasos en menos de 2 segundos y admite piezas de mano reutilizables y desechables para que los directores puedan ajustar los costos de suministro por especialidad. Los contratos de servicio de los proveedores ahora incluyen resolución de problemas virtual; Olympus se asoció con Proximie en octubre de 2024 para que los ingenieros remotos puedan diagnosticar alarmas del generador sin enviar personal in situ, reduciendo el tiempo de inactividad que de otro modo paralizaría los ajustados horarios de bloque de los CCA. En consecuencia, los fabricantes que ofrecen paquetes de funciones escalonadas y mantenimiento con soporte en la nube obtienen una ventaja en adquisiciones en entornos ambulatorios sensibles al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales y del ciclo de vida | -1.2% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Rigurosa vía regulatoria | -0.8% | Global, más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de componentes de radiofrecuencia | -0.6% | Global, concentrado en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas en la formación de cirujanos en el uso de energía avanzada | -0.5% | Global, más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y del Ciclo de Vida

Los precios de lista de los generadores oscilan entre USD 45.000 y USD 80.000, pero las piezas de mano desechables añaden USD 200-USD 400 por caso y los contratos de servicio anuales consumen entre el 8% y el 12% del valor de compra, lo que eleva la propiedad a cinco años más allá de USD 150.000 para sitios de alto volumen. Los CCA, reembolsados a aproximadamente el 60% de las tarifas hospitalarias ambulatorias, frecuentemente difieren los reemplazos; una encuesta de 2024 de la Asociación de Centros de Cirugía Ambulatoria encontró que el 42% de los miembros retrasaba las compras de capital ante la incertidumbre de pago. En India, un arancel aduanero del 18% más un GST del 12% infla los dispositivos bipolares importados en casi un tercio, disuadiendo la adopción en ciudades de segundo nivel hasta que la producción local subsidiada por el PLI escale. Los programas de arrendamiento y las ofertas de equipos reacondicionados llenan el vacío, pero prolongan la base instalada de consolas de generaciones anteriores que carecen de control de energía adaptativo, diluyendo los beneficios clínicos proyectados en los modelos de atención basada en valor. Por lo tanto, los proveedores deben demostrar ventajas en el costo total de propiedad, no solo descuentos en el precio de etiqueta, para acelerar los ciclos de reemplazo.

Rigurosa Vía Regulatoria

La norma IEC 60601-2-2:2017+AMD1:2023 añade nuevas pruebas de compatibilidad electromagnética a los equipos quirúrgicos de alta frecuencia, extendiendo el tiempo de comercialización europeo en 6-9 meses y añadiendo entre USD 500.000 y USD 1 millón en costos de cumplimiento por familia de productos. La lista de escasez de la FDA de enero de 2025 ahora exige a los fabricantes de equipos electroquirúrgicos mantener reservas de componentes de seis meses, inmovilizando capital de trabajo y complicando la fabricación justo a tiempo. El fabricante alemán de equipos originales de menor tamaño Pro Med Instruments abandonó su cartera de fórceps antiadherentes DORO en abril de 2024 porque el costo incremental de cumplir con los estándares actualizados erosionó los márgenes. Estos obstáculos consolidan la participación en favor de los titulares con grandes recursos, pero ralentizan el ritmo de innovación, especialmente para aplicaciones de nicho que requieren geometrías de punta a medida. Las iniciativas de armonización regulatoria bajo el Foro Internacional de Reguladores de Dispositivos Médicos pueden agilizar las presentaciones duales, pero mientras tanto, las empresas medianas enfrentan períodos más largos de consumo de efectivo antes de capturar ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Generadores Superan a las Piezas de Mano a Medida que los Hospitales Consolidan Plataformas

Los sistemas generadores electroquirúrgicos registran una CAGR del 12,25% hasta 2031, notablemente más rápido que el mercado más amplio de dispositivos de energía directa bipolar avanzada, ya que las compras basadas en valor impulsan a los hospitales a retirar consolas de una década de antigüedad que carecen de retroalimentación de impedancia. Dentro de este grupo, la consola Dualto de Johnson & Johnson combina modos monopolar, bipolar y bipolar avanzado, lo que permite a los equipos de adquisiciones condensar tres unidades independientes en un solo bastidor y liberar así 1,5 m² de espacio en el suelo del quirófano, una métrica pasada por alto pero monetizable para las construcciones ambulatorias. En 2025, los dispositivos electroquirúrgicos bipolares aún generaron el 51,55% de la facturación de la categoría, aunque las crecientes tasas de incorporación de generadores señalan un punto de inflexión en el que los reemplazos de capital impulsan las ventas correspondientes de piezas de mano.

Los consumibles recurrentes mantienen a los sistemas de sellado de vasos bipolares como el ancla de ingresos, con puntas de un solo uso con precios de USD 300-USD 400 que ofrecen un 15%-20% menos de tiempo en quirófano en histerectomía laparoscópica. La innovación en fórceps se centra en la metalurgia; las variantes con punta de plata disipan el calor más rápido, reduciendo a la mitad las puntuaciones de edema postoperatorio en neurocirugía, mientras que las aleaciones de oro rosa de B. Braun impulsan ganancias de conductividad sin alergenicidad al níquel. Las tijeras avanzadas siguen siendo un nicho, pero destacan en contextos robóticos donde los intercambios de instrumentos imponen retrasos de tres minutos bajo ventanas ajustadas de neumoperitoneo. Entre 2026 y 2031, las actualizaciones de generadores continuarán elevando el tamaño general del mercado de dispositivos de energía directa bipolar avanzada, mientras que los proveedores de consumibles deben defender los márgenes frente a los competidores de menor precio que atraen a los CCA sensibles al presupuesto.

Por Usuario Final: La Penetración de los CCA se Acelera Bajo los Mandatos de Cambio de Sitio de los Pagadores

Los hospitales representaron el 59,53% del gasto en 2025, aunque se prevé que los CCA crezcan un 11,85% anualmente, remodelando la dinámica del canal a medida que los pagadores recortan el reembolso hospitalario para la laparoscopia de rutina. Los códigos de transferencia del CMS ahora permiten a los CCA facturar por separado los consumibles bipolares avanzados, equivalente a USD 140 por caso colorrectal, suficiente para alcanzar el punto de equilibrio en los arrendamientos de generadores en 28 meses[2]Centros de Servicios de Medicare y Medicaid, "Programa de Honorarios Médicos de Medicare 2024," cms.gov. Dado que los CCA operan de forma ajustada, los proveedores ganan contratos al incluir servicio de intercambio en caliente las 24 horas y calibración remota que elimina la necesidad de personal biomédico interno.

Los grandes centros médicos académicos siguen siendo los primeros en adoptar la instrumentación bipolar robótica, creando un modelo de ingresos de jardín amurallado para Intuitive Surgical y, para 2026, para Johnson & Johnson a medida que las unidades OTTAVA se envíen en volumen. Las clínicas y los laboratorios de base ambulatoria, un segmento incipiente, se inclinan por consolas bipolares compactas con preajustes de pantalla táctil intuitivos; los avances aquí expandirán la participación del mercado de dispositivos de energía directa bipolar avanzada en dermatología y oftalmología, donde el riesgo de quemadura monopolar es elevado. En general, el sector hospitalario mantendrá el dominio absoluto en dólares, pero el crecimiento en volumen se inclina hacia los sitios ambulatorios, lo que obliga a los fabricantes a priorizar los conjuntos de características para dos compradores económicos distintos.

Por Aplicación: La Neurocirugía Marca el Ritmo Mientras la Cirugía General Mantiene su Amplitud

La amplia base de procedimientos de la cirugía general generó el 45,23% de los ingresos en 2025, manteniéndola como la columna vertebral del mercado de dispositivos de energía directa bipolar avanzada; sin embargo, la neurocirugía se está compoundando a una CAGR del 12,15% gracias al aislamiento cerámico que confina la dispersión térmica dentro de un halo de 500 micrones, aceptable para trabajar cerca de la corteza elocuente. Los fórceps de oro rosa de B. Braun, adoptados por 300 centros de EE. UU. en 2025, ejemplifican la ciencia de materiales que impulsa la diferenciación premium.

La ginecología se beneficia de la migración a los CCA, donde las consolas de sellado de vasos apoyan las miomectomías en el mismo día con una pérdida de sangre media 120 mL menor en comparación con la ligadura con clips. Los casos de uso cardiovascular están pivotando hacia la ablación por campo pulsado; la plataforma VARIPULSE elimina el riesgo de fístula esofágica, ampliando la elegibilidad entre pacientes ancianos con fibrilación auricular. Los segmentos ortopédico y torácico siguen fragmentados, pero se beneficiarán de la expansión robótica hacia la artroplastia articular y la lobectomía. En el horizonte, la dosificación de energía guiada por inteligencia artificial podría abrir nuevas indicaciones craneales y espinales, elevando aún más la contribución de la neurocirugía al tamaño del mercado de dispositivos de energía directa bipolar avanzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 38,15% de la facturación de 2025, anclada por aproximadamente 9.500 sistemas robóticos da Vinci que garantizan una absorción constante de consumibles en 3,8 millones de procedimientos de cirugía mínimamente invasiva anuales. Los ciclos de renovación de capital se acortaron de 10 años a 7 años después de que las penalizaciones basadas en valor aumentaron en 2025, lo que llevó a los centros de trauma de Nivel I a retirar consolas de potencia fija antes de los calendarios de depreciación. Los incentivos de transferencia del CMS están desviando las reparaciones laparoscópicas de vesícula biliar y hernia hacia los CCA, fracturando la influencia de compra y obligando a los proveedores a desplegar escalas de precios escalonadas y servicio remoto para proteger su participación. Las provincias de pagador único de Canadá destinaron CAD 500 millones para la modernización de quirófanos en 2025, dirigiendo fondos hacia consolas de energía compatibles con la futura expansión robótica, mientras que México aprovechó USD 1.200 millones en financiamiento de infraestructura de 2024 para equipar 18 hospitales terciarios con generadores de doble modo, parcialmente financiados mediante préstamos de bajo interés de Banobras.

Asia-Pacífico es el motor de crecimiento, con una CAGR prevista del 11,51% hasta 2031, a medida que el mercado de dispositivos médicos de India escala hacia USD 50.000 millones para 2030, asistido por subvenciones del PLI que reducen la dependencia de importaciones del 75% al 55%. Los fabricantes por contrato domésticos están pivotando de bolígrafos monopolares de uso común a piezas de mano bipolares avanzadas bajo acuerdos de transferencia de tecnología con fabricantes de equipos originales japoneses, generando ahorros del 18% en fábrica para los hospitales públicos. La contratación pública por volumen de China limita la escalada de precios, pero China Saludable 2030 canaliza CNY 200.000 millones hacia mejoras de infraestructura quirúrgica, financiando compras de generadores que cumplen con la estricta actualización de la IEC. Japón y Corea del Sur siguen siendo adoptantes tempranos de tecnología; sin embargo, la disminución de los volúmenes de procedimientos por el declive demográfico modera el crecimiento unitario, canalizando el enfoque de los proveedores hacia actualizaciones de software y garantías extendidas.

Europa enfrenta obstáculos del Reglamento de Dispositivos Médicos que retrasan las aprobaciones equivalentes a 510(k) entre 12 y 18 meses e inflan los costos de recertificación por referencia de almacén. Alemania, Francia y el Reino Unido aún representan un porcentaje significativo del gasto regional, pero la heterogeneidad del reembolso complica la secuenciación del lanzamiento. Olympus aprovechó su ventaja de terreno propio europeo al debutar con THUNDERBEAT II en octubre de 2025, combinando energía ultrasónica y bipolar avanzada en una sola pieza de mano que los hospitales adoptaron para reducir las bandejas de instrumentos en un promedio de 15 referencias[3]Olympus Corporation, "Lanzamiento de THUNDERBEAT II en Europa," olympus-europa.com. En Oriente Medio, los Emiratos Árabes Unidos inauguraron el nuevo centro robótico de Cleveland Clinic Abu Dhabi en 2025, introduciendo la contratación agrupada de instrumentos bipolares, mientras que la red privada Netcare de Sudáfrica firmó un arrendamiento maestro para 40 generadores de detección de impedancia para diferenciar sus líneas de servicio cardiovascular. El crecimiento de América Latina se polariza en torno a Brasil y Argentina, aunque la volatilidad del tipo de cambio retrasa las licitaciones; el presupuesto de Brasil para 2025 priorizó la atención primaria, aplazando 60 reemplazos de generadores en hospitales estatales.

Panorama Competitivo

La intensidad competitiva es moderada, con los cinco principales fabricantes controlando una participación significativa de las ventas globales de 2025. Intuitive Surgical defiende una participación del 25% en el nicho de instrumentos electroquirúrgicos al incluir selladores de vasos y fórceps bipolares curvos en cada kit de procedimiento da Vinci, generando márgenes brutos superiores al 70% en consumibles. La consola Dualto de Johnson & Johnson, autorizada por la FDA en marzo de 2025, ancla su pivote hacia la modularidad, permitiendo a los cirujanos alternar entre modos monopolar, bipolar y bipolar avanzado sin cambiar torres, vinculando a las instituciones en compromisos de servicio plurianuales. Olympus aprovecha su base instalada de 4.000 cámaras laparoscópicas europeas para vender de forma cruzada piezas de mano POWERSEAL, y una empresa conjunta de julio de 2025 con Swan EndoSurgical canaliza USD 458 millones hacia herramientas de energía para endoscopia flexible de próxima generación.

Medtronic mantiene relaciones profundas en cirugía cardíaca a través de su fusión con Covidien, aunque se quedó atrás en la integración robótica, una brecha que pretende cerrar a través de su plataforma Hugo prevista para el lanzamiento de la marca CE en 2026. B. Braun se centra en fórceps neuroquirúrgicos, ofreciendo 300 referencias con puntas de oro rosa propietarias que ahora tienen una participación del 18% en los quirófanos europeos. Los nuevos participantes explotan nichos de software; las empresas emergentes están incorporando etiquetas RFID en fórceps reutilizables para contar los ciclos de autoclave y señalar el fin de vida útil, mitigando el riesgo latente de fallo de sellado. Los algoritmos de dosificación de energía basados en inteligencia artificial son focos de propiedad intelectual; las familias de patentes presentadas en 2025 aumentaron un 38% interanual, lo que sugiere que el análisis de datos, más que el hardware por sí solo, anclará el poder de fijación de precios futuro. La escasez de componentes persiste: los condensadores de radiofrecuencia para circuitos de impedancia siguen en la lista de escasez de la FDA, favoreciendo a las empresas integradas verticalmente que tienen doble fuente de chips de silicio.

Existe espacio en blanco en los laboratorios de base ambulatoria donde los generadores portátiles controlados por tableta con precios inferiores a USD 25.000 podrían desplazar a los bolígrafos monopolares básicos. La durabilidad también diferencia; Olympus ofrece piezas de mano garantizadas para 40 ciclos, el doble de la vida útil reutilizable de las opciones genéricas, ahorrando USD 14 por caso después de compensar los costos de esterilización. A medida que los hospitales examinan las huellas de carbono, los fabricantes que comercializan piezas de mano con carcasas de polímero reciclable pueden acceder a fondos de adquisición vinculados a criterios ambientales, sociales y de gobernanza, otra dimensión de la competencia más allá de los aranceles y los descuentos de capital.

Líderes de la Industria de Dispositivos de Energía Directa Bipolar Avanzada

Medtronic

Johnson & Johnson

B. Braun Melsungen AG

Olympus Corporation

Conmed Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Erbe Elektromedizin lanzó el VIO 3n, una familia de generadores de configuración especializada, junto con VIO seal, su primera consola dedicada exclusivamente a aplicaciones bipolares.

- Marzo de 2025: Johnson & Johnson lanzó el generador de energía múltiple Dualto, compatible con su próxima plataforma robótica Ottava y capaz de alimentar instrumentos monopolares, bipolares, ultrasónicos y bipolares avanzados.

Alcance del Informe del Mercado Global de Dispositivos de Energía Directa Bipolar Avanzada

Según el alcance del informe, los dispositivos de energía directa bipolar avanzada son herramientas médicas o estéticas sofisticadas que utilizan radiofrecuencia bipolar u otras modalidades de energía similares para suministrar energía eléctrica dirigida a los tejidos.

La segmentación del mercado de dispositivos de energía directa bipolar avanzada se categoriza por tipo de producto, usuario final, aplicación y geografía. Por tipo de producto, el mercado incluye sistemas generadores electroquirúrgicos, dispositivos electroquirúrgicos bipolares, sistemas de sellado de vasos, fórceps bipolares y tijeras bipolares avanzadas. Por usuario final, se segmenta en hospitales, centros de cirugía ambulatoria, clínicas y otros. Por aplicación, el mercado abarca cirugía general, ginecología, cardiovascular, neurocirugía y otros. Por geografía, la segmentación incluye América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas Generadores Electroquirúrgicos | |

| Dispositivos Electroquirúrgicos Bipolares | Sistemas de Sellado de Vasos |

| Fórceps Bipolares | |

| Tijeras Bipolares Avanzadas |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas |

| Otros |

| Cirugía General |

| Ginecología |

| Cardiovascular |

| Neurocirugía |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas Generadores Electroquirúrgicos | |

| Dispositivos Electroquirúrgicos Bipolares | Sistemas de Sellado de Vasos | |

| Fórceps Bipolares | ||

| Tijeras Bipolares Avanzadas | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas | ||

| Otros | ||

| Por Aplicación | Cirugía General | |

| Ginecología | ||

| Cardiovascular | ||

| Neurocirugía | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos se esperan para los dispositivos de energía directa bipolar avanzada en 2031?

Se proyecta que el segmento alcance USD 4.940 millones para 2031, expandiéndose a una CAGR del 8,41% desde su base de 2026.

¿Qué tipo de producto está creciendo más rápido?

Los sistemas generadores electroquirúrgicos avanzan a una CAGR del 12,25% porque los hospitales prefieren consolas modulares que alimentan múltiples modalidades de energía.

¿Por qué son los centros de cirugía ambulatoria compradores importantes?

Los CCA obtienen pagos de transferencia separados del CMS para dispositivos de energía avanzada, lo que les permite financiar compras de capital a pesar de presupuestos más ajustados.

¿Qué aplicación se prevé que lidere el crecimiento?

Se prevé que la neurocirugía registre una CAGR del 12,15% hasta 2031, impulsada por fórceps de precisión que minimizan la lesión térmica en el delicado tejido neural.

¿Cómo influirá Asia-Pacífico en la dinámica del mercado?

Asia-Pacífico está creciendo a una CAGR del 11,51%, impulsada por los subsidios del PLI de India y el financiamiento de China Saludable 2030 de China que reducen los costos de adquisición.

¿Quiénes son los principales competidores a seguir hasta 2031?

Johnson & Johnson, Olympus, Medtronic y B. Braun seguirán siendo fundamentales a medida que lancen generadores de energía múltiple e instrumentos compatibles con robots.

Última actualización de la página el: