Tamaño y Participación del Mercado de Plásticos Extruidos de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

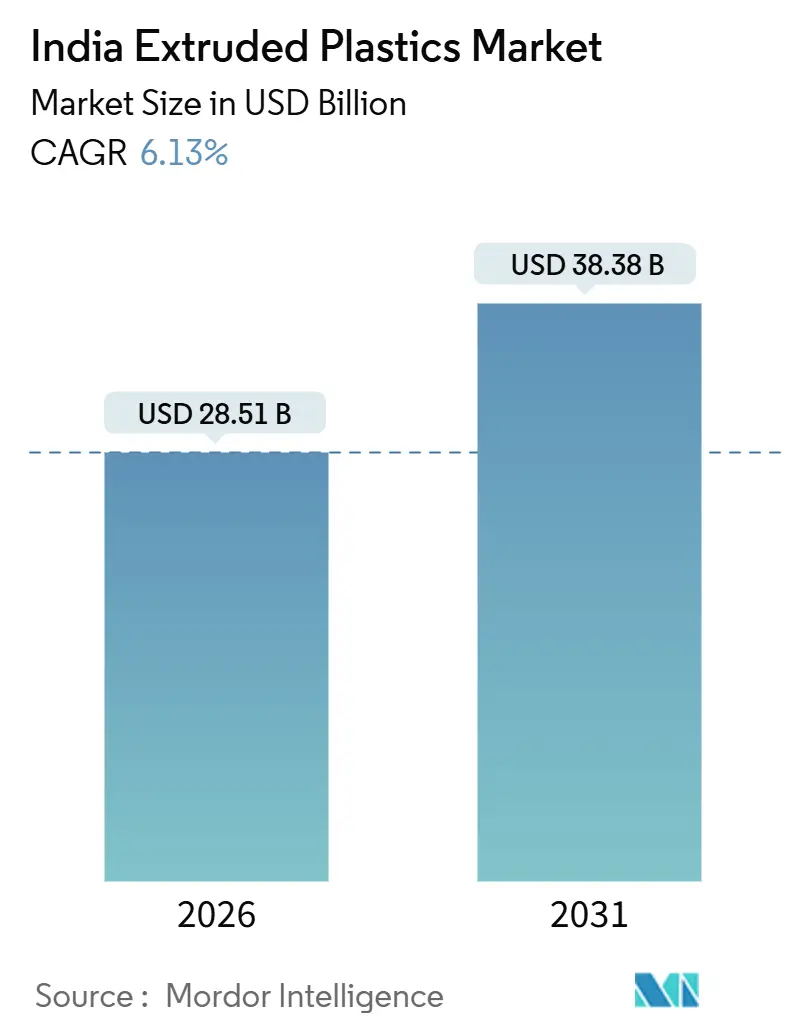

| Tamaño del Mercado (2026) | 28.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos Extruidos de India por Mordor Intelligence

El tamaño del Mercado de Plásticos Extruidos de India se estima en USD 28,51 mil millones en 2026, y se espera que alcance USD 38,38 mil millones en 2031, a una CAGR del 6,13% durante el período de pronóstico (2026-2031). Esta expansión del mercado de plásticos extruidos de India se deriva de un excedente de materias primas generado por las adiciones de capacidad petroquímica doméstica, los programas de infraestructura hídrica financiados por el gobierno y el giro constante de los propietarios de marcas hacia el embalaje flexible de alta barrera. Las ganancias competitivas se acumulan para los productores capaces de certificar productos bajo las normas de la Oficina de Normas de India (BIS) y de aprovechar el reciclaje interno que monetiza los créditos de Responsabilidad Extendida del Productor (EPR). Mientras tanto, los convertidores que atienden la logística de comercio rápido y cadena de frío están especificando películas de calibre más delgado y laminados multicapa que preservan la integridad del producto mientras reducen la intensidad de material. Los cambios en el comportamiento de compra del consumidor —especialmente la migración hacia la compra de comestibles en línea y la entrega en el mismo día— están amplificando el crecimiento del volumen unitario en sobres de correo, bolsas de mensajería y láminas aisladas. Al mismo tiempo, la disponibilidad doméstica de resinas está reduciendo la exposición a las fluctuaciones cambiarias, mejorando los ciclos de capital de trabajo para los extrusores regionales de películas, tuberías y perfiles.

Conclusiones Clave del Informe

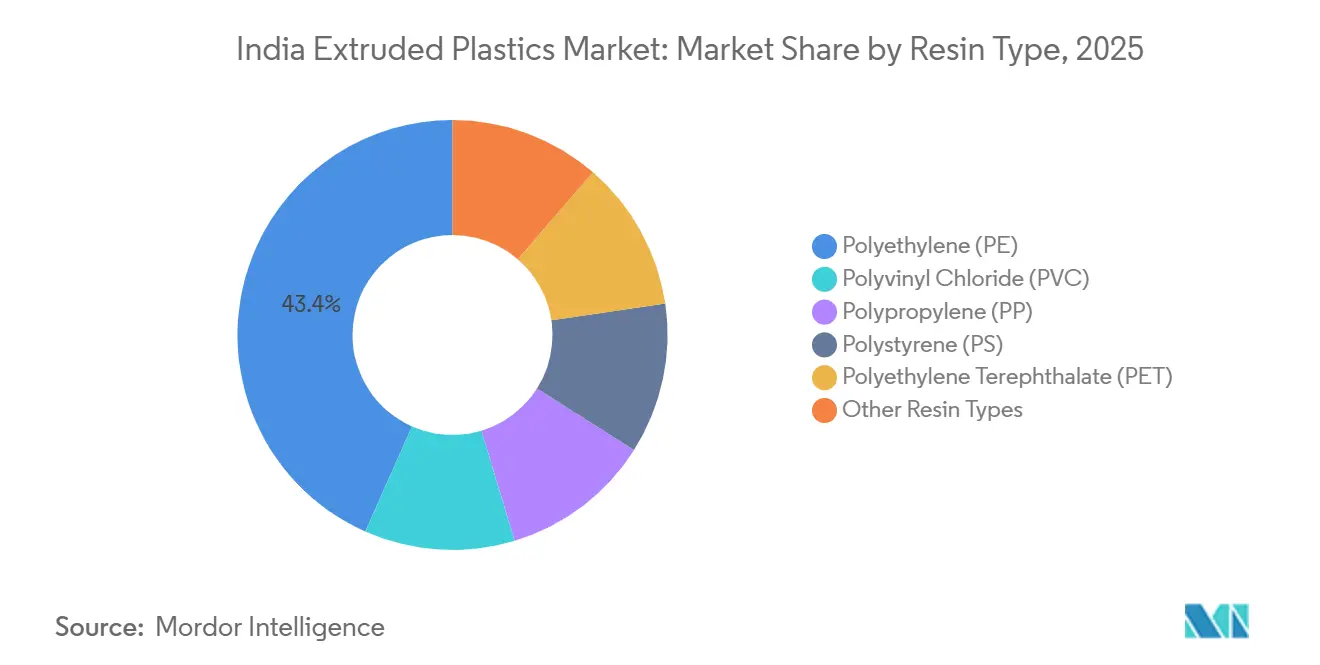

- Por tipo de resina, el polietileno lideró con el 43,35% de la participación del mercado de plásticos extruidos de India en 2025 y se prevé que avance a una CAGR del 6,78% hasta 2031, beneficiándose de las formulaciones de alta densidad para infraestructura.

- Por aplicación, las películas y láminas capturaron el 49,51% del tamaño del mercado de plásticos extruidos de India en 2025 y están preparadas para crecer al 6,57% hasta 2031, a medida que el comercio electrónico y las normas de seguridad alimentaria aceleran la adopción de estructuras multicapa.

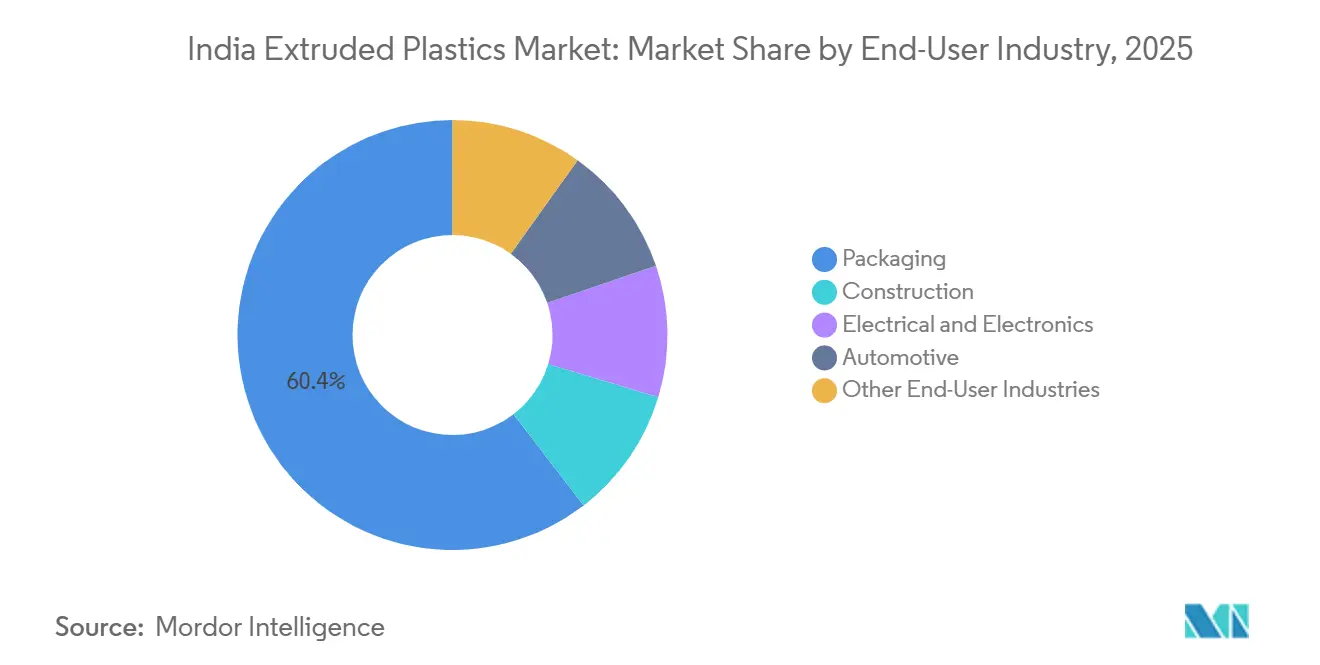

- Por industria de usuario final, el embalaje representó el 60,44% de la demanda en 2025 y se proyecta que se expanda a una CAGR del 6,69%, impulsado por las plataformas de comercio rápido y los compromisos de las marcas con el contenido reciclado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plásticos Extruidos de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Sector Petroquímico de India y Expansión de la Infraestructura | +1.8% | Gujarat, Maharashtra, Odisha | Largo plazo (≥ 4 años) |

| Incentivos de Política e Industrialización Moderna | +1.4% | Tamil Nadu, Karnataka, Uttar Pradesh | Mediano plazo (2-4 años) |

| Aumento en las Aplicaciones Agrícolas y Subsidios Respaldados por el Gobierno | +1.2% | Punjab, Haryana, Maharashtra, Andhra Pradesh | Mediano plazo (2-4 años) |

| Demanda Creciente del Sector de Embalaje | +1.5% | Clústeres metropolitanos a nivel nacional | Corto plazo (≤ 2 años) |

| Cambio hacia Películas Especiales de Alta Barrera y Formatos Flexibles | +0.9% | Mumbai, Delhi NCR, Bengaluru | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Sector Petroquímico de India y Expansión de la Infraestructura

A medida que la capacidad nacional de polímeros está destinada a aumentar, la disponibilidad de materias primas se está expandiendo. Este auge no solo está reduciendo los costos de adquisición de resinas, sino también disminuyendo la histórica dependencia del país de las importaciones de polietileno y polipropileno. En 2024, Reliance Industries reforzó esta tendencia al poner en marcha una unidad de polipropileno en Harihar. Este movimiento fortalece la integración hacia atrás, protegiendo a los convertidores de las fluctuaciones de precios globales. Gracias al financiamiento sustancial de la Misión Jal Jeevan, los hogares ahora disfrutan de conexiones de agua corriente. Esta iniciativa ha orientado las licitaciones municipales hacia la adopción de sistemas de tuberías de HDPE y PVC conformes con BIS, conocidos por su larga vida útil y reducción de fugas. Además, la generosa asignación de AMRUT 2.0, distribuida entre ciudades, está impulsando aún más la adopción de tuberías de polímero en redes de agua y alcantarillado. Colectivamente, estas iniciativas garantizan una demanda robusta y sostenida para el mercado de plásticos extruidos de India.

Incentivos de Política e Industrialización Moderna

El esquema de Incentivos Vinculados a la Producción (PLI) de India, con un enorme presupuesto de INR 1,97 lakh crore, ya ha canalizado importantes gastos de capital[1]"Las Inversiones del Esquema PLI Superan INR 1,46 Lakh Crore," Oficina de Información de Prensa, pib.gov.in. Esta inversión abarca sectores como la electrónica, la automoción y los electrodomésticos, y ha impulsado indirectamente la demanda de carcasas extruidas, conductos y módulos interiores. Con diez Parques de Plásticos operativos en funcionamiento, estos parques están proporcionando terrenos subsidiados, tratamiento de efluentes e instalaciones de prueba acreditadas. Este apoyo está reduciendo significativamente las barreras de entrada para las pequeñas y medianas empresas orientadas a la exportación. Además, el mercado de plásticos extruidos de India está siendo orientado hacia actores más grandes, gracias a las Órdenes de Control de Calidad BIS obligatorias que abarcan 371 categorías de productos y la introducción de objetivos de EPR. Estas entidades más grandes están mejor posicionadas para absorber las tarifas de auditoría y mantener los estándares de trazabilidad. En el sector de vehículos eléctricos, las ventas aumentaron significativamente en 2024. Este repunte está intensificando la demanda de estructuras de polipropileno y poliamida bajo el capó de bajo peso, que no solo mejoran la autonomía del vehículo sino que también optimizan la gestión térmica. Tales políticas sinérgicas claramente favorecen a las empresas que adoptan rápidamente técnicas avanzadas de composición, monitoreo de reología en línea y sistemas automatizados de detección de defectos.

Aumento en las Aplicaciones Agrícolas y Subsidios Respaldados por el Gobierno

Los subsidios a las inversiones en riego por goteo, parte del Pradhan Mantri Krishi Sinchayee Yojana, han ampliado significativamente la cobertura de micro-irrigación para 2024. Como resultado, la demanda de tuberías laterales estabilizadas con UV, emisores y películas de invernadero multicapa se ha disparado en el mercado indio de plásticos extruidos. En Maharashtra, Karnataka e Himachal Pradesh, los incentivos estatales para el cultivo protegido están impulsando la superficie bajo cubiertas de invernadero de polietileno. La promoción de la fermentación anaeróbica por parte de la Junta Nacional de Desarrollo Lechero, que reduce el desperdicio de forraje y mejora los rendimientos de leche, está impulsando la creciente adopción de películas de ensilaje en las regiones lecheras. Los productores de frutas y verduras orientados a la exportación, que necesitan cumplir con estrictas normas de residuos en el extranjero, recurren cada vez más a películas de acolchado biodegradables. Estos desarrollos no solo profundizan la presencia rural del mercado indio de plásticos extruidos, sino que también amplían sus fuentes de ingresos, reduciendo la dependencia del impredecible sector de la construcción urbana.

Demanda Creciente del Sector de Embalaje

En el ejercicio fiscal 2024, la industria del embalaje de India alcanzó una valoración significativa. Los plásticos representaron una parte sustancial de esto, con los formatos flexibles captando una participación dominante. Esto subraya el papel fundamental de las películas de barrera en el panorama minorista actual. A medida que se proyecta que el comercio electrónico se dispare para 2030, existe una mayor demanda de sobres a prueba de manipulación y alternativas al papel burbuja, ambos cruciales para proteger los paquetes durante el manejo. Las enmiendas de la Autoridad de Normas y Seguridad Alimentaria en 2024 exigen umbrales de migración más bajos e imponen restricciones a ciertos ftalatos. Esto ha orientado a los convertidores hacia la adopción de plastificantes de éster no orto y tintas de bajo contenido de compuestos orgánicos volátiles (COV). Los compromisos de los propietarios de marcas de incorporar contenido reciclado posconsumo para 2025 han dado lugar a un mercado premium de polietileno reciclado de grado alimentario y sin olor. Este nicho, dominado por actores integrados especializados en desentintado y filtración en cascada, está experimentando una tracción significativa. Además, las bolsas de pie flexibles, que ahora cuentan con diseños de apertura fácil con corte láser, están comenzando a reemplazar los tarros de vidrio tradicionales. Este cambio no solo reduce el peso de envío y la intensidad de carbono, sino que también amplía el mercado potencial para el sector de plásticos extruidos de India.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos Regulatorios y Costos de Cumplimiento | –0.7% | Maharashtra, Karnataka, Tamil Nadu | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Materias Primas y Competitividad | –0.9% | Sitios dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Brecha de Calidad en la Materia Prima de Reciclaje | –0.5% | Ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Regulatorios y Costos de Cumplimiento

Más de un lakh de entidades están ahora registradas bajo EPR, y los convertidores sin recuperación interna deben comprar créditos de EPR, elevando los gastos operativos para las pequeñas empresas. Las inconsistencias en la aplicación entre estados generan arbitraje de cumplimiento que distorsiona la competencia, con Maharashtra imponiendo penalidades mientras otras regiones se retrasan en las inspecciones. Las renovaciones de BIS para tuberías, películas y perfiles implican pruebas de laboratorio, auditorías de fábrica y costos de documentación que retrasan el lanzamiento de productos entre seis y ocho semanas y drenan el efectivo de los extrusores regionales. Las pruebas de migración de la Autoridad de Normas y Seguridad Alimentaria (FSSAI) añaden mayor latencia para los materiales en contacto con alimentos que utilizan capas recicladas, desalentando la iteración rápida en las formulaciones de películas. En conjunto, estos gastos generales reducen el apetito inversor entre los participantes más pequeños y moderan la trayectoria de crecimiento a corto plazo del mercado de plásticos extruidos de India.

Volatilidad del Precio de las Materias Primas y Competitividad

En 2024, los precios al contado domésticos del polietileno y el polipropileno fluctuaron, reflejando de cerca los movimientos de la nafta vinculada al Brent y respondiendo a interrupciones intermitentes en los crackers[2]Indian Oil Corporation, "Complejo Petroquímico de Panipat," iocl.com . Como la fijación de precios a la paridad de importación deja a los convertidores vulnerables a las fluctuaciones de la rupia, una caída en la moneda condujo a un aumento en los costos de desembarque. Este cambio ha impactado particularmente a los exportadores sujetos a contratos de precio fijo. Mientras tanto, la imposición de derechos antidumping sobre las importaciones de PVC de China, Taiwán y Corea del Sur ha elevado los precios domésticos de la resina de PVC. Esta medida ha favorecido a los productores integrados, pero simultáneamente ha reducido los márgenes de los fabricantes de tuberías aguas abajo. Los procesadores de nivel medio, que carecen de herramientas de cobertura, se encuentran en una situación difícil: pueden absorber los repentinos aumentos de precios o intentar renegociar con los clientes —una tarea desafiante en los sectores de la construcción y la agricultura, altamente sensibles al precio. Dicha volatilidad del mercado ha llevado a una reducción de las inversiones de capital en nuevas líneas de extrusión, frenando el crecimiento a corto plazo del mercado de plásticos extruidos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Polietileno Ancla la Infraestructura y el Embalaje Flexible

El polietileno representó el 43,35% de la participación del mercado de plásticos extruidos de India en 2025 y se espera que supere al mercado general con una CAGR del 6,78% hasta 2031, impulsado por los grados de alta densidad especificados en las redes municipales de agua y las películas multicapa para la seguridad alimentaria. Las tuberías de HDPE de alto peso molecular satisfacen las clasificaciones de presión IS 4985 mientras mantienen una vida útil de 50 años, lo que lleva a las grandes licitaciones a favorecer a los extrusores domésticos certificados bajo IS 10146. El polipropileno, beneficiándose de su umbral de deflexión térmica de 140 °C, está ganando participación en las carcasas de baterías de vehículos eléctricos y conductos bajo el capó, donde la reducción de peso se traduce directamente en mayor autonomía. El PVC sigue arraigado en aplicaciones de plomería y conductos, pero enfrenta vientos en contra de costos tras los derechos antidumping que elevaron los precios de las resinas. Los termoplásticos de ingeniería como la poliamida y el policarbonato tienen participaciones de nicho para aplicaciones de alta temperatura y retardantes de llama; sin embargo, sus precios más elevados limitan la adopción masiva. Las dinámicas de sustitución de resinas concentran por tanto la demanda en polietileno y polipropileno, reforzando su dominio material en el mercado de plásticos extruidos de India.

Los impulsores de crecimiento del polietileno incluyen la integración de reciclado posconsumo en las capas externas de películas y la rápida penetración de tuberías de alcantarillado de HDPE corrugado que permiten la instalación sin zanjas bajo corredores urbanos congestionados. Reliance Industries e Indian Oil Corporation continúan lanzando grados de HDPE bimodal con superior resistencia al crecimiento lento de grietas, lo que permite paredes más delgadas sin comprometer la presión de rotura. Los productores de polipropileno, mientras tanto, persiguen variantes de copolímero aleatorio nucleado que ofrecen una claridad cercana al PET, permitiendo envases rígidos de un solo material que cumplen los criterios de reciclabilidad monomaterial. Colectivamente, estas innovaciones a nivel de resina fortalecen el posicionamiento competitivo del mercado de plásticos extruidos de India en los segmentos de infraestructura y envases de consumo.

Por Aplicación: Las Películas Escalan con el Comercio Minorista Omnicanal y la Cadena de Frío

Las películas y láminas controlaron el 49,51% del tamaño del mercado de plásticos extruidos de India en 2025 y crecerán a un ritmo del 6,57% hasta 2031, respaldadas por la adopción del comercio electrónico de comestibles y límites de migración de contacto con alimentos más estrictos que favorecen las estructuras multicapa. Las inversiones de los convertidores en líneas de coextrusión de 8 a 11 capas con control de calibre en línea permiten la reducción del calibre de los laminados flexibles, reduciendo el consumo de resina mientras se preserva el rendimiento de barrera. La demanda de películas agrícolas aumenta en paralelo a medida que se expande la cobertura de micro-irrigación; las cubiertas de invernadero estabilizadas con UV extienden las temporadas de cultivo y mejoran los rendimientos. Las bolsas de pie con cierres recloseables están captando los mercados de condimentos, salsas y alimentos para mascotas anteriormente atendidos por tarros rígidos, aunque sus fuelles en forma de D complican el reciclaje mecánico, inflando los gastos en certificados de EPR para los propietarios de marcas. Las aplicaciones de tuberías ocuparon el segundo lugar, impulsadas por la Misión Jal Jeevan y AMRUT 2.0; el polietileno de alta densidad supera al hormigón en instalaciones sin zanjas debido a su flexibilidad e integridad de uniones. Los segmentos de perfiles, revestimiento de cables y láminas sirven a los canales cíclicos de construcción, electrodomésticos y automoción, añadiendo diversificación pero contribuyendo menos al crecimiento del volumen que las películas o las tuberías. Estas tendencias de aplicación impulsan colectivamente al mercado de plásticos extruidos de India hacia productos de mayor valor y mayor funcionalidad.

La innovación continua está definiendo los subsegmentos de películas. El BOPP metalizado y el polipropileno fundido de alta barrera reciclable están canibalizando los laminados de papel de aluminio en aperitivos salados, café y dosis unitarias farmacéuticas. Los picos de demanda de película de estiramiento de PE transpirable en la entrega de última milla con control de temperatura subrayan la capacidad de respuesta del mercado de plásticos extruidos de India a los modelos logísticos en evolución. En el frente de las tuberías, las variantes de HDPE corrugado multicapa están ganando favor en los sistemas de alcantarillado municipal por su rigidez anular y resistencia química, mientras que los perfiles de núcleo de espuma de PVC sustituyen a la madera en encofrados y marcos de ventanas, apoyando los objetivos de circularidad gracias a su reciclabilidad.

Por Industria de Usuario Final: El Embalaje Domina Mientras la Construcción se Acelera

El embalaje generó el 60,44% de la demanda en 2025 y está destinado a expandirse a una CAGR del 6,69% hasta 2031, consolidando su papel como el principal motor de demanda para el mercado de plásticos extruidos de India. Las plataformas de comercio rápido, que prometen entregas en menos de 20 minutos, están orientando a los propietarios de marcas a optar por calibres de película más delgados pero más resistentes. Estas innovaciones reducen el peso del paquete por pedido sin comprometer la resistencia a la rotura. Mientras tanto, las normas de Responsabilidad Extendida del Productor están impulsando un alejamiento de los laminados no reciclables. Estas regulaciones, que imponen penalidades a dichos materiales, están impulsando una transición hacia estructuras monomaterial fabricadas íntegramente de polietileno o polipropileno. En el sector de la construcción, impulsado por las iniciativas gubernamentales de vivienda dirigidas a unidades asequibles, existe un énfasis notable en tuberías y conductos de polímero resistentes a la corrosión. Estos forman parte de extensas actualizaciones de infraestructura hídrica. El sector automotriz, que experimenta un auge en los vehículos eléctricos, recurre cada vez más a piezas de polipropileno ligero y poliamida rellena de vidrio. Estos materiales están reemplazando a los metales tradicionales, lo que lleva a una mayor eficiencia energética. Los sectores eléctrico y electrónico están aprovechando el PVC y el polipropileno retardantes de llama. Estos materiales se utilizan para revestimientos de cables y carcasas de electrodomésticos, con industrias que valoran los polímeros por sus propiedades de aislamiento eléctrico y moldeabilidad. La agricultura, los dispositivos médicos y los bienes de consumo forman una cola diversa, presentando oportunidades de crecimiento especializadas. Los extrusores que pueden navegar por los estrictos puntos de referencia regulatorios y de rendimiento están en posición de beneficiarse. Este variado panorama de uso final no solo refuerza la resiliencia, sino que también apoya la trayectoria de crecimiento a largo plazo del mercado de plásticos extruidos de India.

Análisis Geográfico

Para 2025, los estados occidentales —Gujarat, Maharashtra y Goa— albergarán una parte significativa de la capacidad de extrusión de India. Sus ubicaciones estratégicas cerca de refinerías, puertos y densos clústeres de bienes de consumo de alta rotación (FMCG) desempeñan un papel fundamental. En Gujarat, la refinería de Jamnagar de Reliance, junto con varios complejos de polímeros aguas abajo, garantiza un suministro constante de materias primas. Esto es particularmente beneficioso para los convertidores de tuberías y películas involucrados en proyectos de la Misión Jal Jeevan. Mientras tanto, el corredor Mumbai–Pune de Maharashtra alberga plantas de embalaje flexible de alta barrera. Estas plantas atienden a marcas de aperitivos y bebidas en todo el país. Además, la estricta aplicación del estado de las prohibiciones de plásticos de un solo uso ha desplazado la demanda hacia estructuras multicapa conformes.

A medida que los planes de suministro de agua rural cobran impulso, las regiones del norte y el centro están experimentando la expansión más rápida. El Parque de Plásticos de Sikandrabad en Uttar Pradesh, que entró en funcionamiento en 2024, está optimizando la logística para las pymes que apuntan al mercado de la construcción del norte de India. En Punjab y Haryana, las cooperativas lecheras están promoviendo el uso de envolturas de polietileno estabilizadas con UV. Estas envolturas, promovidas como películas de silo, reducen significativamente el desperdicio de forraje. Con los subsidios agrícolas y el creciente poder adquisitivo rural, la penetración de mercado de los plásticos extruidos de India se está ampliando.

Históricamente, los estados del este y noreste, especialmente Odisha y Assam, han quedado rezagados en el consumo per cápita de polímeros. Sin embargo, ahora están avanzando, gracias a las expansiones de refinerías y los nuevos corredores de infraestructura. Indian Oil Corporation está destinada a mejorar su refinería de Paradip, añadiendo unidades de polímeros para 2027. Esta actualización posiciona a Paradip como un centro de suministro costero, atendiendo tanto las necesidades domésticas como los canales de exportación en el Sudeste Asiático. Además, las subvenciones gubernamentales bajo AMRUT 2.0 están canalizando fondos municipales hacia sistemas de agua y alcantarillado. Esta iniciativa está cerrando progresivamente la brecha en la demanda de polímeros entre regiones. Como resultado, para finales de la década, la distribución de capacidad y ventas en el mercado de plásticos extruidos de India está destinada a ser más equilibrada geográficamente.

Panorama Competitivo

El mercado indio de plásticos extruidos está moderadamente fragmentado. Las asociaciones tecnológicas están emergiendo como diferenciadores clave. Finolex se centra en la calidad de las tuberías integrando sensores automáticos de diámetro y ovalidad que garantizan el cumplimiento de IS 4985 incluso a velocidades de línea más altas. Los disruptores, como los especialistas regionales en películas agrícolas, aprovechan los marcos de subsidios para vender directamente a las cooperativas de agricultores, evitando la distribución de múltiples niveles y capturando márgenes incrementales. La oportunidad de espacio en blanco reside en el reciclaje químico. Los desembolsos de capital siguen siendo elevados, pero la demanda de los propietarios de marcas de polietileno reciclado de grado alimentario motiva plantas piloto cerca de los centros de consumo. Los actores capaces de cerrar el ciclo obtienen una doble fuente de ingresos: reciclado a precio premium y certificados de EPR negociables. En general, la escala, la integración hacia atrás y la automatización de procesos definirán la ventaja competitiva en el mercado de plásticos extruidos de India durante los próximos cinco años.

Líderes de la Industria de Plásticos Extruidos de India

The Supreme Industries Ltd.

Astral Ltd.

Finolex Industries Ltd.

UFlex Limited

Ashirvad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Nupur Extrusion anunció una nueva planta en Sampla, Haryana, destinada a producir entre 5.000 y 6.000 toneladas por año de productos de extrusión a partir del ejercicio fiscal 2026-27, desarrollada con una inversión de INR 200-250 millones.

- Abril de 2025: El socio de servicio de extrusión certificado de JSW abrió una instalación de posventa en India para apoyar su creciente base instalada de extrusores de poliolefinas, mejorando el soporte técnico local y la disponibilidad de repuestos.

Alcance del Informe del Mercado de Plásticos Extruidos de India

Los plásticos extruidos son materiales termoplásticos procesados a través de una matriz para formar formas continuas como tuberías, láminas, películas y perfiles. Estos materiales incluyen resinas como el PVC duradero, el Polietileno (PE) flexible y rígido, el Polipropileno (PP) resistente al calor, el Poliestireno (PS) versátil y el PET transparente y reciclable. Se utilizan ampliamente en aplicaciones como el embalaje, la construcción y los bienes de consumo.

El mercado indio de plásticos extruidos está segmentado por tipo de resina, aplicación e industria de usuario final. Por tipo de resina, el mercado está segmentado en Cloruro de Polivinilo (PVC), Polietileno (PE), Polipropileno (PP), Poliestireno (PS), Tereftalato de Polietileno (PET) y Otros Tipos de Resina. Por aplicación, el mercado está segmentado en tuberías, películas y láminas, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en construcción, eléctrica y electrónica, embalaje, automotriz y otras industrias de usuario final. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Cloruro de Polivinilo (PVC) |

| Polietileno (PE) |

| Polipropileno (PP) |

| Poliestireno (PS) |

| Tereftalato de Polietileno (PET) |

| Otros Tipos de Resina |

| Tuberías |

| Películas y Láminas |

| Otras Aplicaciones |

| Construcción |

| Eléctrica y Electrónica |

| Embalaje |

| Automotriz |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Cloruro de Polivinilo (PVC) |

| Polietileno (PE) | |

| Polipropileno (PP) | |

| Poliestireno (PS) | |

| Tereftalato de Polietileno (PET) | |

| Otros Tipos de Resina | |

| Por Aplicación | Tuberías |

| Películas y Láminas | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Construcción |

| Eléctrica y Electrónica | |

| Embalaje | |

| Automotriz | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de plásticos extruidos de India para 2031?

Se espera que alcance USD 38,38 mil millones, expandiéndose a una CAGR del 6,13% desde 2026, a partir de USD 28,51 mil millones en 2026.

¿Qué resina domina la demanda actual?

El polietileno lidera con una participación del 43,35% gracias a su versatilidad, desde grados de tuberías de alta densidad hasta estructuras de películas multicapa.

¿Cómo están influyendo los programas gubernamentales de agua en la demanda?

La Misión Jal Jeevan y AMRUT 2.0 orientan colectivamente las adquisiciones hacia tuberías de HDPE y PVC que resisten la corrosión y reducen los costos del ciclo de vida.

¿Por qué están ganando terreno las películas especiales de alta barrera?

Prolongan la vida útil de los alimentos sin papel de aluminio, cumplen las normas de reciclabilidad y se alinean con los compromisos de las marcas para el embalaje monomaterial.

Última actualización de la página el: